Global Introducer Sheaths And Guidewires Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.88 Billion

USD

4.42 Billion

2025

2033

USD

2.88 Billion

USD

4.42 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 4.42 Billion | |

| % | |

|

Global Introducer Sheaths and Guidewires Market, Nach Produkttyp (Introducer Sheaths and Guidewires), Material (Edelstahl, Nitinol, Polyurethane, PTFE, Silicone-Based Materials, und Hybrid Materials), Anwendung (Administration of Medicine and Administration of Fluids), End User (Hospitals, Clinics and Ambulatory Centres)- Industrietrends und Prognosen bis 2033

Introducer Sheaths und Guidewires MarktÜberblick

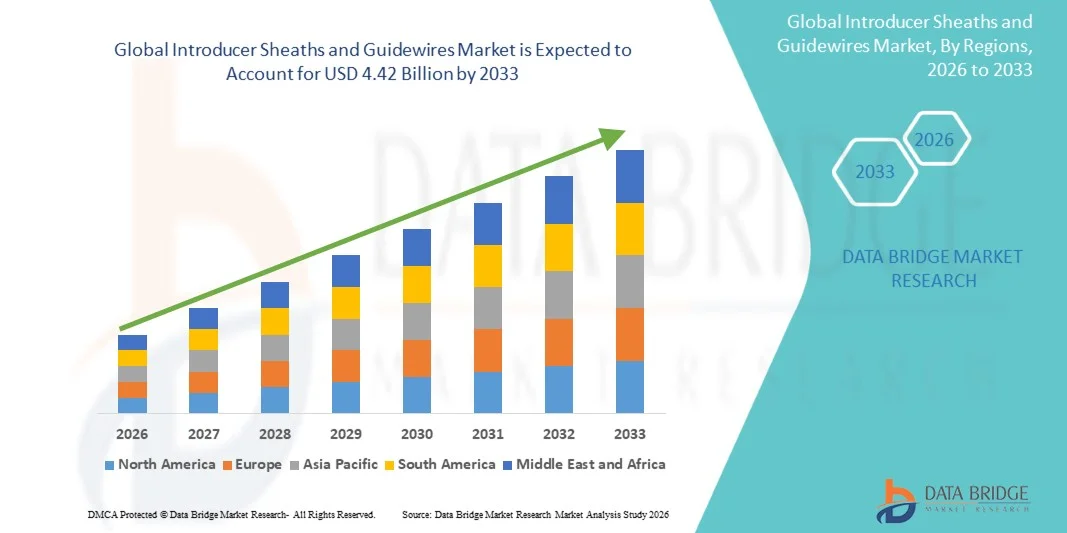

Der Introducer Sheaths und Guidewires Market wurde bei2,88 Mrd. USD in 2025und wird zu erreichen4,42 Milliarden USD bis 2033, in einemCAGR von 5,53% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Prävalenz von Herz-Kreislauf- und neurovaskulären Störungen, die steigende Nachfrage nach minimalinvasiven Verfahren und kontinuierliche technologische Fortschritte in interventionellen Geräten getrieben wird.

Die zunehmende globale Belastung chronischer Krankheiten wie koronare Arterienerkrankungen, periphere Arterienerkrankungen und Schlaganfall, kombiniert mit der steigenden alternden Bevölkerung, beschleunigt die Einführung von Einführhüllen und Führungsdrähten in Krankenhäusern und Katheterisierungslabors. Healthcare-Anbieter verschieben sich zunehmend auf minimalinvasive chirurgische Eingriffe durch reduzierte Erholungszeiten, geringere Komplikationsrisiken und verbesserte Verfahrensgenauigkeit. Darüber hinaus verbessern die Fortschritte bei hydrophilen Beschichtungen, lenkbaren Leitdrahttechnologien und bildgebungskompatiblen Einführungssystemen die Verfahrenseffizienz und unterstützen breitere Anwendungen in der Kardiologie, Radiologie, Urologie und neurovaskulären Eingriffen.

Trends und Einblicke

- Nordamerika dominierte den Introducer Sheaths and Guidewires Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Verfahrensvolumen und starke Einführung minimalinvasiver Herz-Kreislauf-Interventionen.

- Das Segment Guidewires führte den Markt mit einem Anteil von 57,36% im Jahr 2025, angetrieben durch ihren umfangreichen Einsatz über Herz-Kreislauf-, Neuro-Kreislauf-, periphere Gefäß- und Urologieverfahren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 6,4% von 2026 bis 2033 sein, die durch den Ausbau des Gesundheitszugangs, die steigende Herz-Kreislauf-Erkrankung Prävalenz und die Erhöhung der Investitionen in die Interventionsversorgung in China, Indien und Japan gefördert wird.

- Introducer Sheaths sind der am schnellsten wachsende Produkttyp, der eine CAGR von 6,2% registriert, was die Nachfrage nach einem sichereren Gefäßzugang und einer verbesserten Verfahrensunterstützung bei minimalinvasiven Eingriffen widerspiegelt.

- Das Segment Edelstahl dominierte die Materialkategorie mit einem Umsatzanteil von 34,82% im Jahr 2025, was durch seine überlegene Stärke, Haltbarkeit und den weit verbreiteten Einsatz in der konventionellen Führungsdrahtherstellung führte.

- Die Administration der Medizin entfiel auf 63,58% des Marktes, bevorzugt durch den wachsenden Einsatz von leitungsgestützten Kathetersystemen in Herz-Kreislauf-, Onkologie- und interventionellen Radiologiebehandlungen.

- Das Segment Administration of Fluids ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 5,9%, angetrieben durch steigende Nachfrage nach sicheren Gefäßzugangssystemen in Not-, kritischen Pflege- und chirurgischen Anwendungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.88 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4.42 Milliarden

- Prognose CAGR (2026–2033): 5,53%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Introducer Sheaths und Guidewires MarketSegment

|

Attribute |

Introducer Sheaths und Guidewires KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Boston Scientific Corporation(US) ·Medtronic(Irland) ·Abb.(US) ·Teleflex integriert(US) ·Terumo Corporation(Japan) · B. Braun SE (Deutschland) · Kochen (US) · Kardinal Health (USA) · Stryker Corporation (USA) · Johnson & Johnson Services, Inc. (USA) · Integer Holdings Corporation (USA) · Merit Medical Systems, Inc. (USA) · Penumbra, Inc. (USA) · Asahi Intecc Co., Ltd. (Japan) · Lepu Medizintechnik (China) · Biotronik SE & Co. KG (Deutschland) · Oscor Inc. (USA) · Meril Life Sciences Pvt. Ltd. (Indien) · AngioDynamics, Inc. (USA) · Well Lead Medical Co., Ltd. (China) |

|

Marktmöglichkeiten |

· Erweitern der Annahme von minimal invasiven Herz-Kreislauf- und neurovaskulären Verfahren · Steigerung von Gesundheitsinvestitionen in Schwellenländern · Erhöhung der Integration von hydrophilen Beschichtungen und bildgebenden Technologien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Introducer Sheaths und Guidewires Markttrends

Trend: Rising Adoption von minimalinvasiven Interventionsverfahren

Krankenhäuser und Spezialkliniken übernehmen zunehmend fortschrittliche Einführungshüllen und Führungsdrähte, um minimalinvasive Herz-Kreislauf-, Neuro-Kreislauf- und periphere Gefäßprozeduren zu unterstützen, die chirurgische Traumata reduzieren, Erholungszeiten verkürzen und die Verfahrensgenauigkeit verbessern. Die zunehmende Vorliebe für katheterbasierte Interventionen ist es, die Hersteller zu ermutigen, hydrophil beschichtete Führungsdrähte, lenkbare Navigationssysteme und kinkresistente Manteltechnologien zu entwickeln, die die Arztkontrolle und Verfahrenseffizienz verbessern. Darüber hinaus ermöglichen bildgebende kompatible Materialien und verbesserte Drehmomentantwortfähigkeiten eine sichere Navigation durch komplexe Anatomien bei risikoreichen Eingriffen.

So erweiterte Terumo Corporation im Februar 2024 sein Interventionssystemportfolio mit fortschrittlichen Leitdrahttechnologien, um die Navigations- und Verfahrensgenauigkeit bei komplexen kardiovaskulären Eingriffen zu verbessern.

Introducer Sheaths und Guidewires Marktdynamik

Key Market Driver: Erhöhung der Prävalenz von Herz-Kreislauf- und Neurovaskulären Störungen

Die steigende globale Belastung von Herz-Kreislauf-Erkrankungen, Schlaganfall und peripheren Arterienstörungen hat die Nachfrage nach Einspeiserhüllen und Führungsdrähten, die in minimalinvasiven diagnostischen und therapeutischen Verfahren eingesetzt werden, deutlich erhöht. Healthcare-Anbieter verlassen sich zunehmend auf fortgeschrittene Interventionsgeräte zur Durchführung von Angioplastie, Katheterisierung, Thrombektomie und strukturellen Herzprozessen mit verbesserter Präzision und geringeren Komplikationsrisiken. Wachsende ältere Populationen, sedentäre Lebensstile und zunehmende Auftreten von Diabetes und Bluthochdruck beschleunigen die Prozedurmengen und unterstützen die kontinuierliche Nachfrage nach leistungsfähigen Gefäßzugangstechnologien in Krankenhäusern und Katheterisierungslaboren weltweit.

So stellte die Boston Scientific Corporation im Januar 2024 verbesserte interventionelle Leitdrahtlösungen zur Verbesserung der Unterstützung und Manövrierfähigkeit bei komplexen koronaren und peripheren Verfahren vor.

Schlüsselrückhaltung/Herausforderung: Hohe Kosten- und Regelkomplexität fortschrittlicher Interventionseinrichtungen

Ein wesentlicher Rückhalt im Introducer Sheaths and Guidewires Market ist die hohe Entwicklung und Beschaffungskosten, die mit technologisch fortschrittlichen Interventionseinrichtungen und speziell beschichteten Systemen verbunden sind. Die Hersteller müssen strenge Regulierungsstandards in Bezug auf Materialsicherheit, Biokompatibilität, Sterilität und klinische Leistung erfüllen, bevor sie Produktzulassungen auf den großen Gesundheitsmärkten erhalten. Darüber hinaus sind Krankenhäuser und ambulante chirurgische Zentren oft mit Budget-Beschränkungen verbunden, die mit der Einführung von Premium-Leitdrahttechnologien und Einweg-Vakuumzugangssystemen verbunden sind, insbesondere in preissensitiven und entwickelnden Gesundheitsumgebungen, in denen die Erstattungsunterstützung begrenzt bleibt.

So betonte Medtronic plc im März 2024 zunehmende regulatorische und Compliance-Investitionen im Zusammenhang mit der Entwicklung der vaskulären Zugangs- und Interventionsplattformen der nächsten Generation.

Key Market Opportunity: Erweiterung fortgeschrittener neurovaskulärer und peripherer Interventionen

Die zunehmende Einführung fortgeschrittener neurovaskulärer und peripherer vaskulärer Prozeduren bietet bedeutende Wachstumschancen für Hersteller von Einführungshüllen und Führungsdrähten mit verbesserter Navigation und Flexibilität. Zunehmende Investitionen in die Schlaganfallbehandlungsinfrastruktur, das periphere Arterien-Krankheitsmanagement und bildgeführte Interventionen treiben die Nachfrage nach spezialisierten Leitdrahtsystemen, die hochkomplexe Gefäßanatomie navigieren können. Darüber hinaus ermöglichen laufende Innovationen in hydrophilen Beschichtungen, der Steerability und der Mikrokatheter-Kompatibilität die Entwicklung von Interventionslösungen der nächsten Generation, die auf Präzisions-basierte minimal-invasive Therapien in Schwellen- und entwickelten Gesundheitsmärkten zugeschnitten sind.

So erweiterte Stryker Corporation im Mai 2024 sein neurovaskuläres Produktportfolio mit fortschrittlichen Zutrittstechnologien, um minimalinvasive Schlaganfälle und Aneurysmenbehandlungsverfahren zu unterstützen.

Introducer Sheaths und Guidewires Marktumfang

Der Einführungs- und Führungsdrahtmarkt wird auf Basis von Produkttyp, Material, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Introducer Sheaths und Guidewires Market in Einführhüllen und Führungsdrähte segmentiert. Das Segment Guidewires dominierte den Markt mit einem Anteil von 57,36% im Jahr 2025, angetrieben durch ihren umfangreichen Einsatz über Herz-Kreislauf-, Neuro-Kreislauf-, periphere Gefäß- und Urologieverfahren. Führungsdrähte sind wesentliche Bestandteile in minimalinvasiven Eingriffen, die eine präzise Katheternavigation durch komplexe anatomische Pfade ermöglichen. Kontinuierliche Fortschritte bei hydrophilen Beschichtungen, Drehmomentsteuerung und Lenkbarkeit verbessern die Verfahrenseffizienz und die Arztkontrolle deutlich. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und die steigende Nachfrage nach Angioplastie und Katheterisierungsverfahren beschleunigen die Adoption weiter. Krankenhäuser und Katheterisierungslabore verlassen sich stark auf fortgeschrittene Leitdrahtsysteme für komplexe Eingriffe. Das Segment profitiert auch von wachsender technologischer Innovation und zunehmenden Prozessvolumina weltweit.

Das Segment Introducer Sheaths wird das schnellste Wachstum bei einem CAGR von 6,2 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach einem sicheren Gefäßzugang und verbesserte Verfahrensunterstützung bei minimalinvasiven Eingriffen, registrieren. Diese Geräte helfen beim reibungslosen Einführen des Katheters während der Minimierung des Gefäßtraums und der Reduzierung von Verfahrenskomplikationen. Die zunehmende Übernahme von bildgeführten Operationen und interventionellen Radiologieverfahren unterstützt ein starkes Segmentwachstum. Technologische Fortschritte wie lenkbare Hüllen, hämostatische Ventile und knickfeste Materialien verbessern die klinischen Ergebnisse und den Arztkomfort. Auch die zunehmenden Investitionen in neurovaskuläre und strukturelle Herzoperationen erhöhen die Nachfrage nach fortschrittlichen Einführungssystemen. Die Ausweitung der Gesundheitsinfrastruktur und das zunehmende Bewusstsein für minimalinvasive Therapieansätze unterstützen weiterhin langfristige Wachstumschancen.

- Von Material

Der Introducer Sheaths and Guidewires Market wird auf Basis von Material in Edelstahl, Nitinol, Polyurethan, PTFE, Silikon-basierte Materialien und Hybridmaterialien segmentiert. Das Segment Edelstahl dominierte den Markt mit einem Anteil von 34,82% im Jahr 2025 aufgrund seiner überlegenen Festigkeit, Haltbarkeit und weit verbreiteten Verwendung in der konventionellen Führungsdrahtfertigung. Werkstoffe aus Edelstahl bieten eine ausgezeichnete Schub- und Drehmomentübertragung, was sie für routinemäßige Herz-Kreislauf- und periphere Eingriffe hervorragend geeignet macht. Ihre Wirtschaftlichkeit und die etablierte klinische Zuverlässigkeit unterstützen weiterhin eine umfangreiche Übernahme in allen Gesundheitseinrichtungen weltweit. Diese Materialien sind in Standardinterventionsverfahren, die eine hohe mechanische Stabilität und gleichbleibende Leistung erfordern, weit bevorzugt. Hersteller profitieren auch von reifen Produktionstechnologien und geringeren Rohstoffkosten im Zusammenhang mit Edelstahlprodukten. Das Segment hält aufgrund seines breiten Anwendungsspektrums und seiner langjährigen klinischen Akzeptanz eine starke Nachfrage.

Das Segment Nitinol wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,1% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach flexiblen, kink-resistenten und formgedächtigen Interventionseinrichtungen. Nitinol-basierte Führungsdrähte und Einführungssysteme bieten überlegene Navigationsfähigkeiten in komplexen vaskulären Anatomien im Vergleich zu herkömmlichen Materialien. Die zunehmende Übernahme minimalinvasiver neurovaskulärer und peripherer vaskulärer Prozeduren beschleunigt die Nachfrage nach Nitinolprodukten deutlich. Diese Materialien bieten verbesserte Haltbarkeit, verbesserte Patientensicherheit und bessere Verfahrenseffizienz bei anspruchsvollen Eingriffen. Kontinuierliche Innovation in der Legierungs- und Beschichtungstechnologie verstärkt ihre klinische Leistungsfähigkeit weiter. Die steigende Arztpräferenz für hochmanöver und atraumatische Geräte trägt auch weltweit zur schnellen Segmenterweiterung bei.

- Anwendung

Auf Basis der Anwendung wird der Introducer Sheaths und Guidewires Market in die Verabreichung von Medizin und die Verabreichung von Flüssigkeiten segmentiert. Das Segment Administration of Medicine dominierte den Markt mit einem Anteil von 63,58% im Jahr 2025 aufgrund des wachsenden Einsatzes von Leitdrahtgestützten Kathetersystemen in Herz-Kreislauf-, Onkologie- und interventionellen Radiologiebehandlungen. Diese Geräte ermöglichen eine genaue Abgabe von therapeutischen Mitteln, Verklebungsmaterialien und minimalinvasive Behandlungslösungen direkt an gezielte anatomische Standorte. Die zunehmende Prävalenz von chronischen Krankheiten und steigenden Prozessvolumina führen zu einer starken Nachfrage nach präzisen vaskulären Zugangstechnologien. Healthcare-Anbieter bevorzugen zunehmend minimalinvasive Drogen-Administrationstechniken, weil sie Komplikationen reduzieren, Behandlungsergebnisse verbessern und Krankenhausaufenthalte verkürzen. Auch die technologische Weiterentwicklung der Katheterkompatibilität und der vaskulären Navigationssysteme verbessert die Verfahrenserfolge. Das Segment profitiert weiterhin von der weltweit wachsenden Interventionsinfrastruktur im Gesundheitswesen.

Das Segment Administration of Fluids soll das schnellste Wachstum bei einem CAGR von 5,9 % von 2026 bis 2033 registrieren, unterstützt durch die steigende Nachfrage nach sicheren Gefäßzugangssystemen in Not-, kritischen Pflege- und chirurgischen Anwendungen. Einführende Hüllen und Führungsdrähte werden bei komplexen medizinischen Verfahren und intensiven Pflegebehandlungen zunehmend zur effizienten Fluidführung eingesetzt. Steigende Spitalisierungsraten und expandierende operative Volumen tragen zu einer höheren Auslastung fortschrittlicher vaskulärer Zugangstechnologien bei. Gesundheitseinrichtungen betonen auch die Prävention und Verfahrenssicherheit von Infektionen, unterstützen die Nachfrage nach verbesserten Hüllenkonstruktionen und biokompatiblen Materialien. Die zunehmende Übernahme minimalinvasiver Verfahren in den aufstrebenden Gesundheitsmärkten beschleunigt das Segmentwachstum weiter. Kontinuierliche Produktinnovation konzentriert sich auf einfaches Einführen und reduziertes Gefäßtrauma verstärkt die zukünftige Markterweiterung.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Introducer Sheaths und Guidewires Market in Krankenhäuser, Kliniken und Ambulanzzentren segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 61,24% im Jahr 2025, angetrieben durch hohen Patientenzufluss, fortgeschrittene Interventionsinfrastruktur und zunehmende Mengen an minimalinvasiven Verfahren. Krankenhäuser führen eine große Anzahl von Herz-Kreislauf-, Neuro-Kreislauf- und peripheren Gefäßeingriffen durch, die anspruchsvolle Führungswire- und Einführungstechnologie erfordern. Die Verfügbarkeit von Fachkräften, Katheterisierungslaboren und fortschrittlichen Bildgebungssystemen unterstützt zudem eine starke Segmentherrschaft. Zunehmende Investitionen in die chirurgische Modernisierung und interventionelle Kardiologie Abteilungen beschleunigen die Einführung von technologisch fortschrittlichen Gefäßzugangsgeräten. Krankenhäuser profitieren auch von günstigen Rückerstattungsstrukturen und höheren Kaufkapazitäten für Premium-Interventionsprodukte. Das Segment führt weiterhin aufgrund steigender verfahrenstechnischer Komplexität und wachsender Nachfrage nach präzisionsgeführten Behandlungen weltweit.

Das Segment Ambulatory Centres wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,4% von 2026 bis 2033, angetrieben durch zunehmende Vorliebe für ambulante minimalinvasive Verfahren und kostengünstige Behandlungsumgebungen. Diese Zentren bieten kürzere Patientenaufenthalte, reduzierte Gesundheitskosten und schnellere Verfahrensumkehr im Vergleich zu herkömmlichen Krankenhauseinstellungen. Die zunehmenden Fortschritte in tragbaren Bildgebungssystemen und kompakten Interventionstechnologien ermöglichen es, in ambulanten Umgebungen mehr Verfahren durchzuführen. Die steigende Nachfrage nach gängigen Operationen und ambulanten Gefäßeingriffen trägt maßgeblich zur Segmenterweiterung bei. Auch die Gesundheitssysteme konzentrieren sich zunehmend auf die Verringerung der Krankenhausbelastung und die Verbesserung der Verfahrenseffizienz durch dezentrale Pflegemodelle. Die Erweiterung der Barrierefreiheit im Gesundheitswesen und die wachsende Patientenpräferenz für bequeme Behandlungsoptionen schaffen weiterhin starke Wachstumschancen für Ambulanzzentren weltweit.

Introducer Sheaths und Guidewires Markt Regionale Analyse

Nordamerika dominierte den Introducer Sheaths and Guidewires Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Verfahrensvolumen und starke Einführung minimalinvasiver Herz-Kreislauf-Interventionen. Die Region profitiert auch von steigender Prävalenz von Herz-Kreislauf- und neurovaskulären Erkrankungen, günstigen Rückzahlungsrichtlinien und schnelle Einführung von technologisch fortschrittlichen Gefäßzugangsgeräten in Krankenhäusern und Katheterisierungslaboren. Die zunehmenden Investitionen in die interventionelle Kardiologie, die wachsende Nachfrage nach präzis geführten Verfahren und die kontinuierliche Innovation in hydrophilen Beschichtungen und lenkbaren Leitdrahttechnologien stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Introducer Sheaths und Guidewires Market Insight

Der US-Einführerhüllen- und Führungsdrahtmarkt zeigt starkes Wachstum aufgrund steigender Mengen an minimalinvasiven Herz-Kreislauf- und neurovaskulären Verfahren, zunehmender Prävalenz chronischer Krankheiten und rascher Einführung fortschrittlicher Interventionstechnologien. Die hochentwickelte Gesundheitsinfrastruktur des Landes sowie die starke Präsenz führender Hersteller von Medizinprodukten und Katheterisierungslabors treiben die Nachfrage in Krankenhäusern und Spezialkliniken. Darüber hinaus wird die zunehmende Betonung auf präzisionsgeführte Interventionen, günstige Rückerstattungsrahmen und kontinuierliche Innovation in hydrophilen Beschichtungen und lenkbaren Führungsdrahtsystemen die Markterweiterung in den Vereinigten Staaten beschleunigen.

Europe Introducer Sheaths and Guidewires Market Insight

Der Europa-Einführungs- und Führungsdrahtmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von einer starken Gesundheitsinfrastruktur, technologischen Innovation und einer steigenden Nachfrage nach minimalinvasiven Interventionsverfahren angetrieben wird. Die weit verbreitete Übernahme fortschrittlicher vaskulärer Zugangsgeräte über Kardiologie, Radiologie und neurovaskuläre Anwendungen unterstützt die Markterweiterung in der gesamten Region. Die zunehmende Beteiligung an Interventionstechnologien im Gesundheitswesen, verbunden mit wachsender älterer Bevölkerung und steigender Prävalenz von Herz-Kreislauf-Erkrankungen, verstärkt weiterhin die Einführung von Einführungshüllen und Führungsdrähten in ganz Europa.

U.K. Introducer Sheaths und Guidewires Market Insight

Der US-Einführende Hüllen und Führungsdrähte Markt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Übernahme minimalinvasiver chirurgischer Eingriffe, steigender Herz-Kreislauf-Erkrankung und wachsende Investitionen in fortschrittliche Gesundheitstechnologien. Die zunehmende Nachfrage nach präzisen vaskulären Zugangsgeräten und bildgeführten Interventionen trägt maßgeblich zur Markterweiterung bei. Darüber hinaus verbessern Fortschritte in Führungsdrahtbeschichtungstechnologien, lenkbare Kathetersysteme und interventionelle Radiologieverfahren die Verfahrenseffizienz und Patientenergebnisse, die Positionierung der US als wichtiger Markt für interventionelle medizinische Geräte.

Deutschland Introducer Sheaths und Guidewires Market Insight

Der deutsche Markt für Einführerschläuche und Führungsdrähte wächst aufgrund des fortschrittlichen Gesundheitssystems, des starken Medizintechniksektors und der zunehmenden Einführung von Interventionsgeräten der nächsten Generation stetig. Krankenhäuser und Spezialkliniken nutzen zunehmend fortschrittliche Führungsdrähte und Einführungssysteme für Herz-Kreislauf-, periphere Gefäß- und neurovaskuläre Verfahren. Kontinuierliche Fortschritte bei minimalinvasiven chirurgischen Technologien, hydrophilen Beschichtungen und bildgebenden kompatiblen Geräten sowie starkem Fokus auf Gesundheitsinnovation und Patientensicherheit treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Introducer Sheaths und Guidewires Market Insight

Der asiatisch-pazifische Einführungs- und Führungswires-Markt wird ein schnelles Wachstum erwarten, das durch die Ausweitung der Gesundheitsinfrastruktur, die steigende Herz-Kreislauf-Erkrankung Prävalenz und die Erhöhung der Investitionen in minimal invasive Behandlungsmöglichkeiten in Ländern wie China, Indien und Japan getrieben wird. Das zunehmende Bewusstsein für die Früherkennung von Krankheiten, die zunehmende Einführung fortschrittlicher Interventionstechnologien und die zunehmende Nachfrage nach kostengünstigen vaskulären Zugangslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die zunehmende Präsenz medizinischer Geräteherstellungsanlagen und die Verbesserung der Zugänglichkeit im Gesundheitswesen die Übernahme in Krankenhäusern und Spezialkliniken.

Japan Introducer Sheaths und Guidewires Market Insight

Der japanische Markt für Einführerschläuche und Führungsdrähte zeugt durch steigende Investitionen in fortschrittliche interventionelle Gesundheitstechnologien, zunehmende alternde Bevölkerung und wachsende Nachfrage nach minimalinvasiven Herz-Kreislauf-Verfahren. Krankenhäuser und Forschungseinrichtungen übernehmen zunehmend leistungsstarke Führungsdrähte und Einführungssysteme für präzise diagnostische und therapeutische Anwendungen. Darüber hinaus tragen kontinuierliche Fortschritte bei der vaskulären Navigationstechnik und der starke Fokus des Landes auf qualitativ hochwertige Gesundheits- und Patientensicherheitsstandards zum Marktwachstum bei.

China Introducer Sheaths und Guidewires Market Insight

Der China-Einführende Mäntel- und Führungswires-Markt wächst rasant, angetrieben durch die Erweiterung der Gesundheitsinfrastruktur, die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und die steigende Regierung konzentrieren sich auf den besseren Zugang zu fortgeschrittenen medizinischen Behandlungen. Die zunehmende Übernahme minimalinvasiver Verfahren in Krankenhäusern und Spezialzentren erhöht die Nachfrage nach fortschrittlichen Gefäßzugangsgeräten deutlich. Darüber hinaus stellen steigende Investitionen in die Medizinprodukteherstellung, zunehmendes Bewusstsein für die frühe Interventionsbehandlung und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Einführungshüllen und Führungsdrähte weltweit.

Introducer Sheaths und Guidewires Marktanteil

Die Einführungshüllen- und Führungsdrahtindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Abbott (USA)

- Teleflex Incorporated (US)

- Terumo Corporation (Japan)

- Braun SE (Deutschland)

- Kochen (US)

- Kardinal Health (USA)

- Stryker Corporation (USA)

- Johnson & Johnson Services, Inc. (USA)

- Integer Holdings Corporation (USA)

- Merit Medical Systems, Inc. (USA)

- Penumbra, Inc. (USA)

- Asahi Intecc Co., Ltd. (Japan)

- Lepu Medizintechnik (China)

- Biotronik SE & Co. KG (Deutschland)

- Oscor Inc. (USA)

- Meril Life Sciences Pvt. Ltd. (India)

- AngioDynamics, Inc. (USA)

- Well Lead Medical Co., Ltd. (China)

Neueste Entwicklungen im Introducer Sheaths und Guidewires Market

- Im Dezember 2025 erhielt Atraverse Medical die U.S. FDA 510(k) Freigabe für sein HOTWIRETM Fully Integrated Transseptal Access System, das die HOTWIRETM RF Guidewire und RF Generator für Links-Herz Access Prozeduren kombiniert. Das System ist dazu ausgelegt, die Prozessablaufeffizienz zu verbessern, die Kontrolle während des transseptalen Zugriffs zu verbessern und die Kompatibilität mit mehreren Hüllsystemen zu unterstützen. Dieser Meilenstein unterstreicht weitere Fortschritte in der leitungsfähigen Elektrophysiologie und strukturellen Herzinterventionen

- Im Oktober 2025 kündigte Medtronic plc den Start des StediTM Extra Support Guidewire an, der entwickelt wurde, um die Stabilität und Vorhersagbarkeit bei transcatheter aortic Ventil Ersatz (TAVR) Verfahren zu verbessern. Der Leitdraht ist mit handelsüblichen TAVR-Systemen kompatibel und soll die Ventilentfaltungsleistung für Patienten mit schwerer Aortenstenose verbessern. Dieser Start spiegelt die zunehmende Innovation in Leitdrahttechnologien für strukturelle Herzinterventionen wider

- Im September 2025 kündigte BrosMed Medical die CE-MDR-Zulassung für seine PregardeTM Guiding Sheath an, die für periphere Diagnose- und Interventionsverfahren konzipiert wurde. Die Hülle verfügt über eine hydrophile Beschichtung, verstärkte Dreischichtstruktur und radiopaque Markertechnologie zur Verbesserung der Navigation, Unterstützung und Verfahrenssicherheit. Die Genehmigung verstärkt die Expansion des Unternehmens auf dem europäischen Interventionsmarkt für Gefäßgeräte

- Im August 2025 kündigte Merit Medical Systems die US-amerikanische kommerzielle Einführung seines Prelude WaveTM Hydrophilic Sheath Introducer mit SnapFixTM Technologie an, um die radialen Zugriffsverfahren zu verbessern, indem Arterial Spasm und Okklusionsrisiken reduziert werden. Die neue Hülle Einführvorrichtung verfügt über verbesserte Schmierfähigkeit, Knickfestigkeit und Absicherungsleistung, um Verfahrenseffizienz und Patientenkomfort bei Herz-Kreislaufeingriffen zu verbessern. Diese Entwicklung unterstreicht den wachsenden Fokus auf fortschrittliche vaskuläre Zutrittstechnologien in minimalinvasiven Verfahren

- Im Juli 2025 kündigte Stryker Corporation die Einführung des InThrill® Thrombektomiesystems durch seine Inari Medical Division an. Das System umfasst einen fortgeschrittenen InThrill- und Over-the-Draht-Bromektomiekatheter, der für kleine Gefäße und arteriovenöse Zugriffs-Bromektomieverfahren konzipiert ist. Die Entwicklung stärkt das vaskuläre Interventionsportfolio von Stryker und demonstriert zunehmende Innovation in mantelgestützten Thrombektomietechnologien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.