Global Iodine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.15 Billion

USD

1.76 Billion

2024

2032

USD

1.15 Billion

USD

1.76 Billion

2024

2032

| 2025 –2032 | |

| USD 1.15 Billion | |

| USD 1.76 Billion | |

| % | |

|

Globale Marktsegmentierung für Jod nach Quelle (Grundwassersole, Algen, Caliche-Erz und Recycling), Form (anorganische Salze und Komplexe, Elemente und Isotope sowie organische Verbindungen), Anwendung ( Pharmazeutika , Biozide, Iodophore, Röntgenkontrastmittel, Katalysatoren in der Polymerverarbeitung, optische Polarisationsfolien, Humanernährung, FluorchemikalienTierfutter und Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für Jod

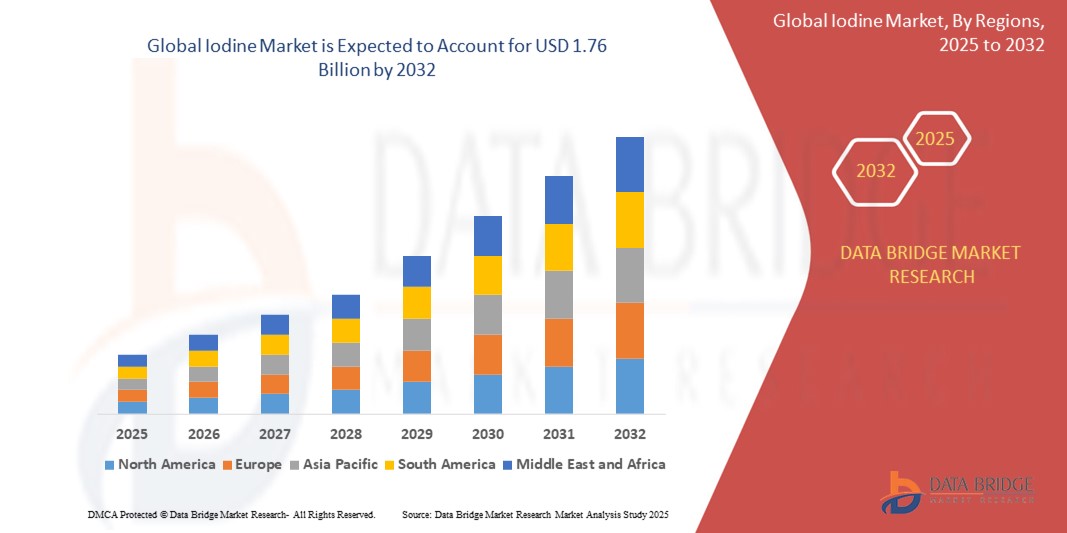

- Der globale Jodmarkt hatte im Jahr 2024 einen Wert von 1,15 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 1,76 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,40 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Fortschritte bei den Extraktions- und Reinigungstechnologien angetrieben.

Jodmarktanalyse

- Jod ist ein lebenswichtiges Spurenelement, das aufgrund seiner einzigartigen chemischen Eigenschaften, wie hoher Ordnungszahl, antimikrobieller Aktivität und Reaktivität mit organischen Verbindungen, in verschiedenen Branchen wie der Pharma-, Ernährungs-, Tierfutter-, Röntgenkontrastmittel- und Elektronikindustrie weit verbreitet ist.

- Die Marktnachfrage nach Jod wird maßgeblich durch die zunehmende Verbreitung von Jodmangelkrankheiten, den wachsenden Einsatz jodhaltiger Kontrastmittel in der medizinischen Bildgebung sowie die steigenden Anwendungen in LCD-Polarisatoren und Photovoltaikzellen im Elektronik- und Energiesektor getrieben.

- Die zunehmende Verwendung in Industriekatalysatoren, verbunden mit vermehrten landwirtschaftlichen Anwendungen in Tierfutter und Bodenbehandlung, unterstreicht die strategische Bedeutung von Jod sowohl in entwickelten als auch in Schwellenländern.

- Europa wird voraussichtlich den Jodmarkt dominieren und mit 37,11 % den größten Marktanteil halten. Dies ist auf seine starke industrielle Basis zurückzuführen, insbesondere im pharmazeutischen und chemischen Sektor, wo Jod eine entscheidende Rolle in den Produktionsprozessen spielt.

- Im asiatisch-pazifischen Raum wird aufgrund der rasch expandierenden Gesundheits-, Chemie- und Elektronikindustrie voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Jodmarkt verzeichnet werden.

- Es wird erwartet, dass das Segment der Caliche-Erze den Jodmarkt im Jahr 2025 mit einem Anteil von 49,32 % dominieren wird. Dies ist auf das nachhaltige und kostengünstige Extraktionsverfahren zurückzuführen, das Caliche-Erz zu einer bevorzugten Wahl für die Jodproduktion macht.

Berichtsumfang und Marktsegmentierung für Jod

|

Attribute |

Jod – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über Produktionskapazitäten, Produktions- und Verbrauchsanalysen, Preistrendanalysen, Klimawandelszenarien, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Jodmarkttrends

„Zunehmende Verwendung von Jod in der medizinischen Bildgebung und Diagnostik“

- Die Verwendung von jodbasierten Kontrastmitteln nimmt in der Radiologie und Nuklearmedizin aufgrund ihrer hohen Ordnungszahl und ihrer überlegenen Röntgenabsorptionseigenschaften rasant zu.

- Die weltweit zunehmende Belastung durch chronische Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs und neurologische Erkrankungen beschleunigt die Anzahl der Diagnoseverfahren und steigert den Jodbedarf.

- Technologische Fortschritte in der nicht-invasiven Bildgebung und der personalisierten Gesundheitsversorgung fördern die Integration von jodbasierten Kontrastmitteln in CT-Scans, Angiographie und interventionelle Radiologie.

- Beispielsweise kündigte GE HealthCare im Februar 2024 die Markteinführung eines jodhaltigen Kontrastmittels der nächsten Generation mit niedriger Osmolarität für mehr Sicherheit bei der kardiovaskulären Bildgebung an.

- Dieser Trend unterstreicht die wachsende Bedeutung von Jod in der Präzisionsdiagnostik und positioniert den Gesundheitssektor als wichtigen Endverbraucher, der Innovation und Mengenwachstum vorantreibt.

Dynamik des Jodmarktes

Treiber

„Steigende Nachfrage nach Tierernährung und Futtermittelzusätzen“

- Die Verwendung von jodbasierten Kontrastmitteln nimmt in der Radiologie und Nuklearmedizin aufgrund ihrer hohen Ordnungszahl und ihrer überlegenen Röntgenabsorptionseigenschaften rasant zu.

- Die weltweit zunehmende Belastung durch chronische Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs und neurologische Erkrankungen beschleunigt die Anzahl der Diagnoseverfahren und steigert den Jodbedarf.

- Technologische Fortschritte in der nicht-invasiven Bildgebung und der personalisierten Gesundheitsversorgung fördern die Integration von jodbasierten Kontrastmitteln in CT-Scans, Angiographie und interventionelle Radiologie.

- Beispielsweise kündigte GE HealthCare im Februar 2024 die Markteinführung eines jodhaltigen Kontrastmittels der nächsten Generation mit niedriger Osmolarität für mehr Sicherheit bei der kardiovaskulären Bildgebung an.

- Dieser Trend unterstreicht die wachsende Bedeutung von Jod in der Präzisionsdiagnostik und positioniert den Gesundheitssektor als wichtigen Endverbraucher, der Innovation und Mengenwachstum vorantreibt.

Gelegenheit

„ Erweiterung der Jodanwendungen in der Elektronikindustrie “

- Jod findet aufgrund technologischer Fortschritte in der Elektronik zunehmend Verwendung bei der Herstellung von LCD-Polarisatoren, Ätzchemikalien für Halbleiter und Elektrolyten für Energiespeichersysteme.

- Der weltweite Trend hin zu intelligenten Geräten, Flachbildschirmen und erneuerbaren Energiesystemen erhöht den Materialbedarf an hochreinen Jodverbindungen.

- Wachsende Investitionen in Elektrofahrzeuge (EVs), Photovoltaikzellen und 5G-Infrastruktur schaffen neue Einnahmequellen für Jodhersteller.

- Im Oktober 2023 kündigte Nippon Shokubai eine Partnerschaft mit einem Displaytechnologieunternehmen zur Lieferung von iodbasierten Verbindungen für die OLED-Panel-Produktion an.

- Die Diversifizierung der industriellen Nutzung von Jod über die traditionellen medizinischen und ernährungswissenschaftlichen Bereiche hinaus bietet eine große Chance für eine langfristige Marktexpansion.

Zurückhaltung/Herausforderung

„Volatilität in der Rohstoffversorgung und Preisschwankungen“

- Jod findet aufgrund technologischer Fortschritte in der Elektronik zunehmend Verwendung bei der Herstellung von LCD-Polarisatoren, Ätzchemikalien für Halbleiter und Elektrolyten für Energiespeichersysteme.

- Der weltweite Trend hin zu intelligenten Geräten, Flachbildschirmen und erneuerbaren Energiesystemen erhöht den Materialbedarf an hochreinen Jodverbindungen.

- Wachsende Investitionen in Elektrofahrzeuge (EVs), Photovoltaikzellen und 5G-Infrastruktur schaffen neue Einnahmequellen für Jodhersteller.

- Im Oktober 2023 kündigte Nippon Shokubai eine Partnerschaft mit einem Displaytechnologieunternehmen zur Lieferung von iodbasierten Verbindungen für die OLED-Panel-Produktion an.

- Die Diversifizierung der industriellen Nutzung von Jod über die traditionellen medizinischen und ernährungswissenschaftlichen Bereiche hinaus bietet eine große Chance für eine langfristige Marktexpansion.

Marktumfang für Jod

Der Markt ist nach Herkunft, Form und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Quelle |

|

|

Nach Formular |

|

|

Durch Bewerbung

|

|

Im Jahr 2025 wird das Caliche-Erz voraussichtlich den Markt mit dem größten Anteil am Rohstoffsegment dominieren.

Es wird erwartet, dass das Segment der Caliche-Erze den Jodmarkt mit dem größten Anteil von 49,32 % im Jahr 2025 dominieren wird, da das mit Caliche-Erz verbundene nachhaltige und kostengünstige Extraktionsverfahren es zu einer bevorzugten Wahl für die Jodproduktion macht.

Es wird erwartet, dass organische Verbindungen im Formsegment während des Prognosezeitraums den größten Anteil ausmachen werden.

Im Jahr 2025 wird erwartet, dass das Segment der organischen Verbindungen den Markt mit dem größten Marktanteil von 50,31 % dominieren wird. Grund dafür ist die wachsende Nachfrage nach umweltfreundlichen, biologisch abbaubaren und ungiftigen Lösungen, die den Wandel hin zu organischen Verbindungen in chemischen Produktionsprozessen vorantreibt.

Regionale Analyse des Jodmarktes

„Europa hält den größten Anteil am Jodmarkt.“

- Europa wird voraussichtlich den Jodmarkt dominieren und mit 37,11 % den größten Marktanteil halten. Dies ist auf seine starke industrielle Basis zurückzuführen, insbesondere im pharmazeutischen und chemischen Sektor, wo Jod eine entscheidende Rolle in den Produktionsprozessen spielt.

- Die steigende Nachfrage nach Jod im Gesundheitswesen, insbesondere in der diagnostischen Bildgebung und bei antimikrobiellen Anwendungen, trägt maßgeblich zur Marktführerschaft der Region bei.

- Länder wie Deutschland und Großbritannien sind wichtige Treiber dieses Wachstums, da sie Sitz einiger der weltweit führenden Pharma- und Chemieunternehmen sind, was die Nachfrage nach jodhaltigen Produkten erhöht.

„Für den asiatisch-pazifischen Raum wird das höchste durchschnittliche jährliche Wachstum auf dem Jodmarkt prognostiziert .“

- Im asiatisch-pazifischen Raum wird aufgrund der rasch expandierenden Gesundheits-, Chemie- und Elektronikindustrie voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Jodmarkt verzeichnet werden.

- China und Indien leisten einen bedeutenden Beitrag, da die Nachfrage nach Jod in medizinischen Anwendungen, wie z. B. Kontrastmitteln für die Bildgebung, und in der Herstellung von Bioziden für die Wasseraufbereitung und Sanitärversorgung stetig wächst.

- Die zunehmende Verwendung von Jod in der Elektronik, insbesondere bei der Herstellung von Halbleitern und LCD-Bildschirmen, sowie das wachsende Bewusstsein für die Vorteile von Jod für die öffentliche Gesundheit treiben die Nachfrage in der Region weiter an.

Marktanteil von Jod

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den jeweiligen Markt.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- SQM SA (Chile)

- ISE CHEMIVALS CORPORATION (Philippinen)

- IOCHEM (USA)

- Algorta Norte (Chile)

- NIPPOH CHEMICALS CO. LTD. (Japan)

- Kanto Natural Gas Development Co. Ltd. (Japan)

- GODO SHIGEN Co., Ltd. (Japan)

- TOHO EARTH TECH, INC. (Japan)

- Deep Water Chemicals, Inc. (USA)

- Toyota Tsusho Corporation (Japan)

- AJAY-SQM Group (Indien)

- AZER-YOD LLC (Aserbaidschan)

- ACF Minera SA (Peru)

- Prachi Pharmaceuticals Private Limited (Indien)

- Salvi Chemicals Industries Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Jodmarkt

- Im Oktober 2023 gab Iofina die Absicht bekannt, ihre zehnte Jodgewinnungsanlage an einem neuen Standort in Oklahoma zu errichten. Diese strategische Expansion markiert einen bedeutenden Schritt für das Wachstum des Unternehmens im Bereich der Jodgewinnung.

- Im Juni 2023 nahm Iofina in Oklahoma ihre sechste Jodgewinnungsanlage in Betrieb und nutzte dabei ihre firmeneigene Produktionstechnologie. Das Unternehmen steigerte die Produktion kurz darauf und profitierte von den hohen Jodpreisen im Laufe des Jahres, was die Rentabilität im Jahr 2023 deutlich verbesserte.

- Im Mai 2023 nahm die REMONDIS SE & Co. KG mit Sitz in Deutschland eine neue Anlage zur Jodgewinnung aus Rauchgasen der Sondermüllverbrennung in Betrieb. Dieser Schritt steht im Einklang mit den Nachhaltigkeitszielen des Unternehmens und seinem Engagement für die Förderung der Kreislaufwirtschaft.

- Im August 2020 legte SQM SA Pläne vor, die Soleentnahme aus dem Salar de Atacama um 50 % zu reduzieren und den Wasserverbrauch im eigenen Betrieb um 40 % zu senken. Diese Initiative soll die Produktion von klimaneutralem Jod neben Lithium und Kalium unterstützen.

- Im Oktober 2022 unterzeichnete SQM SA einen mehrjährigen Vertrag mit GE Healthcare zur Lieferung von Jod für Kontrastmittel. Dieser Vertrag, der die Jodversorgung Jahr für Jahr sichert, unterstreicht die Bedeutung von Jod für die Computertomographie (CT) und Röntgenkontrastmittel.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN JODMARKT

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Jod

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Nachfrage- und Angebotsseitige Variablen

2.2.8 Konsumtrend der Endprodukte

2.2.9 Analyse von oben nach unten

2.2.10 MESSSTANDARDS

2.2.11 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 WELTWEITER JODMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 Produktions- und Verbrauchsanalyse

5.3 IMPORT-EXPORT-SZENARIO

5.4 Technologische Fortschritte der Hersteller

5.5 Porters Fünf-Kräfte-Modell

5.6 Auswahlkriterien für Lieferanten

5.7 PESTEL-ANALYSE

5.8 Geltungsbereich der Regulierung

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE STANDARDS

5.8.3 Sicherheitsstandards

5.8.3.1. MATERIALHANDHABUNG & LAGERUNG

5.8.3.2. TRANSPORT & VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6. PREISANALYSE

7. PRODUKTIONSKAPAZITÄTSÜBERSICHT

8. LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 Logistische Kostenszenario

8.3 Bedeutung von Logistikdienstleistern

9. Klimawandel-Szenario

9.1 Umweltbelange

9.2 Reaktion der Branche

9.3 Rolle der Regierung

9.4 Empfehlungen des Analysten

10 WELTWEITER JODMARKT, NACH QUELLE, 2018-2032 (Mio. USD) (KILO-TONNEN)

10.1 ÜBERSICHT

10.2 UNTERIRDISCHE SOLE

10.3 CALICHE-ERZ

10.4 Algen

11 WELTWEITER JODMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 Flockenjod

11.3 Prilljod

11.4 Resublimiertes Jod

11,5 RECYCELTES JOD

12 WELTWEITER JODMARKT, NACH METHODE, 2018-2032 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 Ausblasverfahren

12.3 Ionenaustauschverfahren

13 WELTWEITER JODMARKT, NACH FORM, 2018-2032 (Mio. USD)

13.1 ÜBERSICHT

13.2 ORGANISCHE VERBINDUNG

13.3 ANORGANISCHE VERBINDUNGEN

13.4 ELEMENTE & ISOTOPE

14 WELTWEITER JODMARKT, NACH ANWENDUNG, 2018-2032 (Mio. USD)

14.1 ÜBERSICHT

14.2 Röntgenkontrastmittel

14.3 Optischer Polarisationsfilm

14.4 Desinfektionsmittel

14,5 KATALYSATOREN

14.6 Stabilisatoren

14.7 PHARMAZEUTIKA

14.8 Natriumzusätze

14.9 Futtermittelzusätze

14.1 BIOZIDE

14.11 Fluorchemikalien

14.12 NYLON

14.13 ANDERE

15 WELTWEITER JODMARKT, NACH REGIONEN, 2018-2032 (Mio. USD) (KILO-TONNEN)

15.1 WELTWEITER JODMARKT (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.2 Nordamerika

15.2.1 US

15.2.2 KANADA

15.2.3 MEXIKO

15.3 EUROPA

15.3.1 DEUTSCHLAND

15.3.2 Vereinigtes Königreich

15.3.3 ITALIEN

15.3.4 FRANKREICH

15.3.5 SPANIEN

15.3.6 SCHWEIZ

15.3.7 NIEDERLANDE

15.3.8 BELGIEN

15.3.9 RUSSLAND

15.3.10 DÄNEMARK

15.3.11 SCHWEDEN

15.3.12 POLEN

15.3.13 Türkei

15.3.14 Übriges Europa

15.4 ASIEN-PAZIFIK

15.4.1 JAPAN

15.4.2 CHINA

15.4.3 SÜDKOREA

15.4.4 INDIEN

15.4.5 AUSTRALIEN

15.4.6 SINGAPUR

15.4.7 THAILAND

15.4.8 INDONESIEN

15.4.9 MALAYSIA

15.4.10 PHILIPPINEN

15.4.11 NEUSEELAND

15.4.12 VIETNAM

15.4.13 ÜBRIGER ASIEN-PAZIFIK

15.5 SÜDAMERIKA

15.5.1 BRASILIEN

15.5.2 ARGENTINIEN

15.5.3 RESTLICHES SÜDAMERIKA

15.6 Naher Osten und Afrika

15.6.1 SÜDAFRIKA

15.6.2 VAE

15.6.3 SAUDI-ARABIEN

15.6.4 OMAN

15.6.5 Katar

15.6.6 KUWAIT

15.6.7 Übriger Naher Osten und Afrika

16. Globaler Jodmarkt, Unternehmenslandschaft

16.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

16.2 AKTIENANALYSE: NORDAMERIKA

16.3 AKTIENANALYSE: EUROPA

16.4 AKTIENANALYSE: ASIEN-PAZIFIK

16.5 AKTIENANALYSE: MITTLERER OSTEN UND AFRIKA

16.6 Fusionen und Übernahmen

16.7 PRODUKTENTWICKLUNG & ZULASSUNGEN

16.8 Expansionen & Partnerschaften

16.9 RECHTLICHE ÄNDERUNGEN

17. Globaler Jodmarkt, SWOT- und DBMR-Analyse

18. WELTWEITER JODMARKT, UNTERNEHMENSPROFILE

18.1 NIPPOH CHEMICALS CO., LTD.

18.1.1 Unternehmensübersicht

18.1.2 Umsatzanalyse

18.1.3 PRODUKTPORTFOLIO

18.1.4 Aktuelle Entwicklungen

18.2 ISE CHEMICALS CORPORATION

18.2.1 Unternehmensübersicht

18.2.2 Umsatzanalyse

18.2.3 PRODUKTPORTFOLIO

18.2.4 Aktuelle Entwicklungen

18,3 m² SA

18.3.1 Unternehmensübersicht

18.3.2 Umsatzanalyse

18.3.3 PRODUKTPORTFOLIO

18.3.4 Aktuelle Entwicklungen

18.4 GODO SHIGEN CO., LTD.

18.4.1 Unternehmensübersicht

18.4.2 Umsatzanalyse

18.4.3 PRODUKTPORTFOLIO

18.4.4 Aktuelle Entwicklungen

18.5 TOYOTA TSUSHO CORPORATION

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 Umsatzanalyse

18.5.3 PRODUKTPORTFOLIO

18.5.4 Aktuelle Entwicklungen

18.6 ALGORTA NORTE

18.6.1 Unternehmensübersicht

18.6.2 Umsatzanalyse

18.6.3 PRODUKTPORTFOLIO

18.6.4 Aktuelle Entwicklungen

18.7 IOCHEM

18.7.1 Unternehmensübersicht

18.7.2 Umsatzanalyse

18.7.3 PRODUKTPORTFOLIO

18.7.4 Aktuelle Entwicklungen

18.8 TOHO EARTHTECH CO., LTD.

18.8.1 Unternehmensübersicht

18.8.2 Umsatzanalyse

18.8.3 PRODUKTPORTFOLIO

18.8.4 Aktuelle Entwicklungen

18.9 IOFINA PLC

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 Umsatzanalyse

18.9.3 PRODUKTPORTFOLIO

18.9.4 Aktuelle Entwicklungen

18.1 CALIBRÉ CHEMICALS PVT. LTD

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 Umsatzanalyse

18.10.3 PRODUKTPORTFOLIO

18.10.4 Aktuelle Entwicklungen

18.11 MERCK KGAA

18.11.1 Unternehmensübersicht

18.11.2 Umsatzanalyse

18.11.3 PRODUKTPORTFOLIO

18.11.4 Aktuelle Entwicklungen

18.12 RB ENERGY INC.

18.12.1 Unternehmensübersicht

18.12.2 Umsatzanalyse

18.12.3 PRODUKTPORTFOLIO

18.12.4 Aktuelle Entwicklungen

18.13 Tiefwasserchemikalien

18.13.1 Unternehmensübersicht

18.13.2 Umsatzanalyse

18.13.3 PRODUKTPORTFOLIO

18.13.4 Aktuelle Entwicklungen

18.14 KANTO NATURAL GAS DEVELOPMENT CO., LTD.

18.14.1 Unternehmensübersicht

18.14.2 Umsatzanalyse

18.14.3 PRODUKTPORTFOLIO

18.14.4 Aktuelle Entwicklungen

18.15 COSAYACH

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 Umsatzanalyse

18.15.3 PRODUKTPORTFOLIO

18.15.4 Aktuelle Entwicklungen

18.16 ACF MINERA SA

18.16.1 Unternehmensübersicht

18.16.2 Umsatzanalyse

18.16.3 PRODUKTPORTFOLIO

18.16.4 Aktuelle Entwicklungen

18.17 PROTOCHEM

18.17.1 Unternehmensübersicht

18.17.2 Umsatzanalyse

18.17.3 PRODUKTPORTFOLIO

18.17.4 Aktuelle Entwicklungen

18.18 COSAYACH COMPAÑÍA DE SALITRE Y YODO

18.18.1 Unternehmensübersicht

18.18.2 Umsatzanalyse

18.18.3 PRODUKTPORTFOLIO

18.18.4 Aktuelle Entwicklungen

18.19 ESKAY JOD

18.19.1 Unternehmensübersicht

18.19.2 Umsatzanalyse

18.19.3 PRODUKTPORTFOLIO

18.19.4 Aktuelle Entwicklungen

18.2 ITOCHU CHEMICAL FRONTIER CORPORATION

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 Umsatzanalyse

18.20.3 PRODUKTPORTFOLIO

18.20.4 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

19 VERWANDTE BERICHTE

20 FRAGEBOGEN

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.