Global Ionomers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.46 Billion

USD

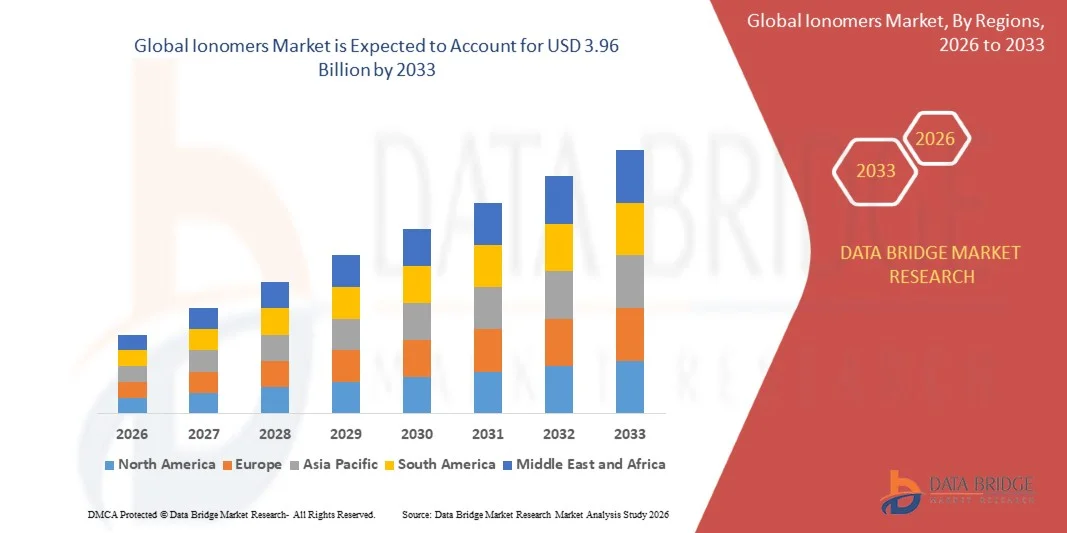

3.96 Billion

2025

2033

USD

2.46 Billion

USD

3.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.46 Billion | |

| USD 3.96 Billion | |

| % | |

|

Globale Ionomere Marktsegmentierung, nach Typ (Ethylen-Methacrylsäure-Ionomere, Ethylen-Acrylsäure-Ionomere, Ethylen-Methyl-Acrylsäure-Ionomere, Perfluorsulfonsäure-Ionomere, Polyolefin-basierte Ionomere, Spezial-Ionomere, und andere), Ionen-Typ (Natrium-Ionomere, Zink-Ionomere-Anwendungen, Magnesium-Anwendungen Industrietrends und Prognosen bis 2033

IonomereMarktgröße

- Die globale Ionomerenmarktgröße wurde mit2,46 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen3,96 Milliarden USD bis 2033, beiCAGR von 6,14%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie von steigender Nachfrage nach Leistungsfähigkeit angetriebenPolymereüber Verpackungs-, Automobil- und Industrieanwendungen, unterstützt durch die zunehmende Verschiebung zu leichten, langlebigen und chemisch beständigen Materialien

- Darüber hinaus verstärkt die zunehmende Übernahme von Ionomeren in nachhaltigen Verpackungslösungen, Brennstoffzellenmembranen und fortschrittlichen Klebstoffsystemen die Markterweiterung. Diese Faktoren beschleunigen den Einsatz von ionomerenbasierten Materialien in mehreren Endverwendungsbranchen kollektiv und unterstützen damit das Gesamtmarktwachstum deutlich.

IonomereMarktanalyse

- Ionomere, eine Klasse von ionisch modifizierten Polymeren mit erhöhter Zähigkeit, Transparenz und chemischer Beständigkeit, sind aufgrund ihrer überlegenen mechanischen Leistung und Vielseitigkeit in fortschrittlichen Materialanwendungen für Verpackungs-, Automobil-, Klebstoff- und Energiesysteme immer wichtiger.

- Die steigende Nachfrage nach Ionomeren wird in erster Linie durch den wachsenden Einsatz in Leichtbau-Kfz-Komponenten, Hochleistungs-Verpackungsfolien, und nachhaltige Klebstofflösungen zusammen mit zunehmender Einführung in Brennstoffzellen- und Energiespeichertechnologien

- Nordamerika dominierte den Ionomerenmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch starke Nachfrage aus der Verpackungs- und Automobilindustrie, fortschrittliche Material-FuE-Fähigkeiten und die Präsenz großer chemischer Hersteller, wobei die USA mit einer erheblichen Aufnahme in Brennstoffzellen- und Spezialpolymeranwendungen konfrontiert waren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region des Ionomerenmarktes während der Prognosezeit durch eine rasche Industrialisierung, Erweiterung der Verpackungs- und Elektronikindustrie sowie zunehmende Investitionen in die Automobilproduktion und die saubere Energietechnologien sein.

- Ethylen-Methacrylsäure Das Segment Säure-Ionomeren dominierte den Ionomerenmarkt mit einem Marktanteil von 41,5% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Lebensmittelverpackungen, hitzeversiegelbaren Filmen und schlagzähen Anwendungen in mehreren Endverwendungsbranchen

Geltungsbereich undIonomers Marktsegmentierung

| Attribute | Ionomers SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

| Key Market Players |

|

| Marktmöglichkeiten | · Ausbau der Adoption von PFSA-Ionomeren in Wasserstoff-Brennstoffzellen und Elektrolyseuren · Wachsende Verschiebung hin zu recycelbaren, monomaterialen Verpackungslösungen |

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchbare Übersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen |

Ionomers Markttrends

„Rising Adoption von Hochleistungs- und Nachhaltigen Polymerlösungen“

- Ein entscheidender und beschleunigender Trend im globalen Ionomerenmarkt ist die zunehmende Integration dieser Materialien in Hochleistungsanwendungen wie nachhaltige Verpackungen, Automobil-Leichtbaukomponenten und fortschrittliche Klebstoffsysteme aufgrund ihrer ausgezeichneten Zähigkeit, Transparenz und chemischen Beständigkeit.

- Ionomerharze werden z.B. in Mehrschicht-Food-Verpackungsfolien weit verbreitet, wo sie eine starke Wärmedichtbarkeit und einen überlegenen Barriereschutz für verderbliche Waren bieten.

- Der zunehmende Einsatz von Ionomeren in Brennstoffzellenmembranen und Wasserstoff-Energiesystemen tritt auch als ein wesentlicher Trend auf, der von globalen Initiativen zur Energiewende und der Nachfrage nach hocheffizienten ionenleitenden Materialien angetrieben wird.

- Darüber hinaus ermöglichen Fortschritte in der Polymermodifikationstechnologie verbesserte Ionomer-Gradien mit erhöhter Flexibilität, Schlagzähigkeit und Verarbeitbarkeit, erweitert ihren Einsatz in Industrie- und Verbraucheranwendungen

- Die zunehmende Übernahme von Ionomeren in Premium-Sportgütern wie Golfballabdeckungen und Schutzgetriebe erweitert ihren Fußabdruck in hochwertigen Verbraucheranwendungen, die Haltbarkeit und Elastizität erfordern

- Dieser Trend hin zu nachhaltigen, leistungsfähigen und multifunktionellen Polymermaterialien ist die Umgestaltung von Materialauswahlstrategien in den Endverwendungsbranchen, die zunehmende Abhängigkeit von ionomerenbasierten Lösungen

- Die Nachfrage nach Ionomeren mit verbesserter Recyclierbarkeit und Umweltverträglichkeit wächst in der Verpackungs- und Automobilbranche rapide, da sich die Branchen zu zirkularen Wirtschaftszielen bewegen

Ionomers Marktdynamik

Fahrer

„Anforderungen aus Verpackungs-, Automobil- und Energieanwendungen“

- Die zunehmende Nachfrage nach leichten, langlebigen und chemisch widerstandsfähigen Materialien in der Verpackungs-, Automobil- und Energieindustrie ist ein wichtiger Treiber für das globale Ionomerenmarktwachstum

- Ionomere werden z.B. in Automobilinnenverkleidungen, Schutzfolien und schlagzähen Bauteilen aufgrund ihrer überlegenen mechanischen Festigkeit und Flexibilität weitgehend eingesetzt.

- Der zunehmende Verbrauch von Ionomeren in Lebensmittelverpackungsanwendungen, insbesondere für heißsiegelbare Folien und Barriereschichten, verstärkt weltweit den Marktbedarf

- Darüber hinaus beschleunigen steigende Investitionen in Wasserstoff-Brennstoffzellentechnologie und Energiespeicher die Übernahme von PFSA-basierten Ionomeren für Membrananwendungen

- Die Umstellung auf nachhaltige Materialien und leistungsfähige Polymere in Fertigungsprozessen verstärkt den Einsatz von Ionomeren in mehreren Industriebereichen

- Auch die zunehmende Nachfrage nach fortschrittlichen Klebstoff- und Beschichtungslösungen in der Elektronik- und Bauindustrie trägt maßgeblich zur Markterweiterung bei

- Erweiterung der Elektrofahrzeugproduktion ist zudem der treibende Bedarf an Ionomeren in batteriebasierten Bauteilen und leichten Schutzmaterialien

- Die rasche Industrialisierung in Schwellenländern beschleunigt den Verbrauch von ionomerenbasierten Materialien in Verpackungs- und Fertigungsbereichen

Zurückhaltung/Challenge

„High Cost und Limited Raw Material Availability Constraints“

- Eine große Herausforderung, den globalen Ionomerenmarkt zu unterstÃ1⁄4tzen, sind die relativ hohen Produktionskosten im Zusammenhang mit spezialisierten Rohstoffen und komplexen Polymermodifizierungsprozessen

- So benötigen z.B. in Brennstoffzellen eingesetzte PFSA-basierte Ionomere teure fluorierte Einsatzstoffe, was sie deutlich kostspieliger macht als herkömmliche Polymere

- Eine begrenzte Verfügbarkeit von Rohstoffen und Abhängigkeit von spezifischen chemischen Lieferketten schaffen auch Versorgungsvolatilität, was die Skalierbarkeit der Großproduktion beeinflusst

- Darüber hinaus erfordern leistungsempfindliche Anwendungen oft präzise Verarbeitungsbedingungen, was die Fertigungskomplexität und die Betriebskosten für Endverbraucher erhöht

- Wettbewerb aus kostengünstigen alternativen Polymeren wie Polyethylen und EVA weiter Grenzen Annahme in preisempfindlichen Märkten und Anwendungen

- Strenge Umweltvorschriften für die Fluorpolymerproduktion in bestimmten Regionen ergänzen auch die Compliance-Bürgschaft und begrenzen die Fertigungsflexibilität

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, Rohstoffdiversifizierung und skalierbare Produktionstechnologien wird für nachhaltiges Marktwachstum entscheidend sein

Ionomers Marktbereich

Der Markt wird auf der Grundlage von Typ, Ionentyp, Anwendung und Endverwendung segmentiert.

- Typ

Der Ionomerenmarkt wird auf Basis des Typs zu Ethylen-Methacrylsäure (E/MAA)-Ionomeren, Ethylen-Acrylic Acid (E/AA)-Ionomeren, Ethylen-Methylacrylsäure (EMA)-Ionomeren, Perfluorsulfonsäure (PFSA)-Ionomeren, Polyolefin-basierten Ionomeren, Spezial-Ionomeren und anderen segmentiert. Das Segment Ethylen-Methacrylsäure (E/MAA)-Ionomere dominierte den Markt mit dem größten Umsatzanteil von 41,5% im Jahr 2025, angetrieben durch seine starke Nachfrage in Verpackungsfolien, wärmesiegelbaren Schichten und Lebensmittelkontaktanwendungen. E/MAA-Ionomere bieten ausgezeichnete Klarheit, Zähigkeit und chemische Beständigkeit, so dass sie sehr geeignet für mehrschichtige Verpackungsstrukturen. Ihre weit verbreitete Verfügbarkeit und Wirtschaftlichkeit stärken ihre Dominanz in der globalen Verpackungs- und Konsumgüterindustrie weiter. Der zunehmende Einsatz in flexiblen Verpackungen für verarbeitete Lebensmittel und pharmazeutischen Schutz unterstützt auch nachhaltige Marktführerschaft. Darüber hinaus erhöht die Kompatibilität mit Extrusions- und Kaschierprozessen die industrielle Adoption in Großserien.

Das Segment Perfluorsulfonsäure (PFSA)-Ionomere wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch steigende Adoption in Brennstoffzellen, Wasserstoff-Energiesystemen und elektrochemischen Anwendungen, beobachten. PFSA-Ionomere sind kritische Komponenten in Protonenaustauschermembranen, die eine hohe Ionenleitfähigkeit und thermische Stabilität bieten. Die steigenden globalen Investitionen in Wasserstoffinfrastruktur und saubere Energiewendeprojekte erhöhen die Nachfrage nach PFSA-Materialien deutlich. So wachsen z.B. Brennstoffzellen-Elektrofahrzeuge und grüne Wasserstoff-Produktionssysteme rasch an und unterstützen den PFSA-Ionomerenverbrauch direkt. Technologische Fortschritte in der Membraneffizienz und Haltbarkeit verbessern ihre kommerzielle Rentabilität weiter. Die zunehmende Betonung auf die Dekarbonisierung in Industriesektoren wird erwartet, dass die PFSA-Ionomerenannahme weltweit beschleunigt wird.

- Von Ion Type

Auf Basis des Ionentyps wird der Ionomerenmarkt in Natrium-Ionomere, Zink-Ionomere, Lithium-Ionomere, Magnesium-Ionomere und andere segmentiert. Das Segment Natrium-Ionomere dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund ihrer Kosteneffizienz, der breiten Verfügbarkeit und der starken Leistung in Verpackungs- und Klebstoffanwendungen. Natrium-Ionomere bieten eine ausgewogene mechanische Festigkeit und Flexibilität, so dass sie für den großtechnischen Einsatz geeignet sind. Ihre umfangreiche Einführung in Lebensmittelverpackungsfolien und Heißsiegelanwendungen trägt maßgeblich zur Marktherrschaft bei. Zudem erhöht die einfache Verarbeitung und Kompatibilität mit herkömmlichen Polymersystemen ihre kommerzielle Präferenz. Das Segment profitiert auch von einer starken Nachfrage in der Konsumgüterverpackung, bei der die Kostenoptimierung kritisch ist.

Das Segment Lithium-Ionomeren wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende Nachfrage aus Energiespeichersystemen und fortschrittlichen elektrochemischen Anwendungen angetrieben wird. Lithium-Ionomere gewinnen aufgrund ihrer überlegenen ionischen Leitfähigkeit und Stabilität an Traktion, wodurch sie für Batterie- und Brennstoffzellentechnologien der nächsten Generation geeignet sind. Die schnelle Erweiterung der Elektrofahrzeugproduktion und der Batterieinnovation trägt maßgeblich zum Segmentwachstum bei. So werden z.B. Lithium-basierte Materialien zunehmend in Hochleistungsabscheidern und Membrantechnologien eingesetzt. Steigende Investitionen in Festkörperbatterien und saubere Energiesysteme beschleunigen die Adoption weiter. Kontinuierliche FuE in energieintensiven Speicherlösungen wird erwartet, dass die Nachfrage nach Lithium-Ionomeren weltweit gestärkt wird.

- Anwendung

Auf Basis der Anwendung wird der Ionomerenmarkt in Verpackungen, Automotive, Klebstoffe & Dichtstoffe, Beschichtungen, Schuhe, Sportgeräte, medizinische & Gesundheitswesen, Bau und Draht & Kabelisolierung segmentiert. Das Segment Packaging dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch die steigende Nachfrage nach hochfesten, hitzesiegelbaren und langlebigen Verpackungsmaterialien getrieben wurde. Ionomere sind in Lebensmittelverpackungsfolien aufgrund ihrer ausgezeichneten Dichtfestigkeit und Beständigkeit gegen Einstich und Verschmutzung weit verbreitet. Das Wachstum des verarbeiteten Lebensmittelverbrauchs und der pharmazeutischen Verpackungsanforderungen unterstützt die Segmentherrschaft weiter. Ihre Fähigkeit, Haltbarkeit und Produktsicherheit zu verbessern, macht sie in flexiblen Verpackungsanwendungen sehr bevorzugt. Darüber hinaus stärkt die steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungsmaterialien ihren Einsatz in globalen Lieferketten.

Das Automotive-Segment wird die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Übernahme von leichten und schlagzähen Werkstoffen in der Fahrzeugfertigung getrieben wird. Ionomere werden aufgrund ihrer Haltbarkeit und Flexibilität in Innenverkleidungen, Schutzbeschichtungen und Bauteilen eingesetzt. Die wachsende Elektrofahrzeugproduktion erhöht die Nachfrage nach fortschrittlichen Polymermaterialien mit hohen Leistungs-zu-Gewicht-Verhältnissen. Ionomeren helfen beispielsweise, die Kraftstoffeffizienz zu verbessern und die Fahrzeugemissionen durch Leichtbauintegration zu reduzieren. Auch die zunehmende Fokussierung auf Fahrzeugsicherheit und Lärmreduzierung trägt zur Segmenterweiterung bei. Kontinuierliche Innovation in der Automobiltechnik soll die Ionomerenannahme deutlich beschleunigen.

- Durch die Endverwendung

Der Ionomerenmarkt wird auf Basis der Endverwendung in die Verpackungsindustrie, die Automobilindustrie, den Bau, die Elektro- und Elektronikindustrie, das Gesundheitswesen & Medizin, Konsumgüter, Sport & Freizeit und die industrielle Fertigung segmentiert. Das Segment Packaging Industry dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch starke Nachfrage nach flexiblen, schützenden und leistungsstarken Verpackungslösungen. Ionomere werden aufgrund ihrer Dichtfestigkeit und Barriereeigenschaften in Lebensmittel-, Getränke- und Pharmaverpackungen weit verbreitet. Die rasante Expansion von E-Commerce und globalen Food Distributionsnetzwerken stärkt die Segmentherrschaft weiter. Ihre Rolle bei der Verbesserung der Produktsicherheit und der verlängerten Haltbarkeit macht sie in modernen Verpackungssystemen wesentlich. Darüber hinaus unterstützt die wachsende Betonung auf nachhaltige Verpackungslösungen die anhaltende Marktführerschaft.

Das Segment Electrical & Electronics wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch den zunehmenden Einsatz von Ionomeren in der Drahtisolierung, elektronischen Beschichtungen und fortschrittlichen Gerätekomponenten angetrieben wird. Ionomeren bieten eine ausgezeichnete dielektrische Festigkeit und thermische Stabilität, wodurch sie für leistungsstarke elektronische Anwendungen geeignet sind. Die steigende Nachfrage nach Unterhaltungselektronik und miniaturisierten Geräten wird weiter beschleunigt. So werden beispielsweise ionomerbasierte Materialien in Schutzschichten für empfindliche elektronische Bauteile zunehmend eingesetzt. Die Erweiterung von 5G-Infrastruktur und intelligenten Geräten trägt ebenfalls zum Segmentwachstum bei. Kontinuierliche Fortschritte in der elektronischen Materialtechnik werden voraussichtlich die lonomerennutzung in diesem Bereich deutlich steigern.

Ionomers Markt Regionale Analyse

- Nordamerika dominierte den Ionomerenmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch starke Nachfrage aus der Verpackungs- und Automobilindustrie, fortschrittliche Material-FuE-Fähigkeiten und das Vorhandensein großer chemischer Hersteller

- Die Region profitiert von einer hohen Akzeptanz von leistungsfähigen Polymeren in Lebensmittelverpackungen, Automobil-Leichtbaukomponenten und Brennstoffzellentechnologien und unterstützt die konsequente Nachfrage nach ionomeren Materialien

- Verbraucher und Industrien in Nordamerika priorisieren zunehmend fortschrittliche materielle Eigenschaften wie Haltbarkeit, chemische Beständigkeit und Nachhaltigkeit, die die Ionomer-Adoption in den Endverwendungssektoren weiter stärken

US Ionomers Market Insight

Der US-Ionomerenmarkt eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch starke Nachfrage aus der Verpackungs-, Automobil- und fortschrittlichen Materialindustrie getrieben wurde. Das Land profitiert von einer hoch entwickelten chemischen Fertigungsbasis und einer schnellen Einführung von Hochleistungspolymeren in Industrieanwendungen. Verbraucher und Hersteller priorisieren zunehmend leichte, langlebige und chemisch widerstandsfähige Materialien, treiben den lonomerenverbrauch in mehreren Sektoren. Zudem tragen steigende Anwendungen in Lebensmittelverpackungsfolien, Automobil-Leichtbaukomponenten und Brennstoffzellentechnologien maßgeblich zur Markterweiterung bei. Die Präsenz führender Polymerproduzenten und starker F&D-Fähigkeiten beschleunigt die Innovation und Kommerzialisierung fortgeschrittener Ionenomeren.

Europa Ionomers Markt Einblick

Der Europa-Ionomerenmarkt soll sich während der gesamten Prognosezeit mit einem erheblichen CAGR-Markt ausweiten, vor allem durch strenge Umweltvorschriften und steigende Nachfrage nach nachhaltigen Polymerlösungen. Die Region erlebt eine wachsende Übernahme von Ionomeren in Verpackungsanwendungen, da sich Industrien auf recycelbare und leistungsstarke Materialien verlagern. Europa profitiert auch von einer starken Integration von Ionomeren in Automobil-Leicht-, Klebstoff- und Beschichtungsanwendungen in den Industriebranchen. Darüber hinaus unterstützt die zunehmende Betonung auf zirkuläre Wirtschaft und reduzierte CO2-Emissionen ein stetiges Marktwachstum. Die Ausweitung des Einsatzes in Lebensmittelverpackungen und Industrieanwendungen stärkt die regionale Nachfrage weiter.

US Ionomers Market Insight

Der US-Ionomerenmarkt wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der durch die steigende Nachfrage nach fortschrittlichen Verpackungsmaterialien und leistungsstarken Klebstofflösungen angetrieben wird. Die steigenden Umweltbelange und der regulatorische Druck zur Reduzierung von Kunststoffabfällen sind ermutigend, recycelbare ionomerenbasierte Materialien anzunehmen. Der zunehmende Einsatz von Ionomeren in der Automobil-, Bau- und Konsumgüterbranche unterstützt die Markterweiterung. Darüber hinaus stärken Fortschritte in nachhaltigen Verpackungstechnologien die Nachfrage in der Lebensmittel- und Einzelhandelsindustrie. Der Fokus des Landes auf Innovation und Materialeffizienz treibt stetiges Marktwachstum voran.

Deutschland Ionomers Marktaufsicht

Der Deutschland-Ionomerenmarkt dürfte sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, der durch einen starken Automobil- und Industriepolymerbedarf getrieben wird. Die Führung in der Ingenieur- und Materialinnovation treibt die Einführung von Ionomeren in Leichtbau-Kfz-Komponenten und hochbelastbaren Anwendungen voran. Der zunehmende Fokus auf Nachhaltigkeit und Energieeffizienz erhöht den Einsatz in Verpackungs- und Industriebereichen weiter. Deutschland zeigt auch eine starke Integration von Ionomeren in fortschrittliche Klebstoff- und Beschichtungstechnologien. Die Betonung auf umweltfreundliche und leistungsfähige Materialien unterstützt weiterhin eine nachhaltige Markterweiterung.

Asien-Pazifik Ionomers Markt Einblick

Der asiatisch-pazifische Ionomerenmarkt wird während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR wachsen, der durch eine rasche Industrialisierung, Urbanisierung und Erweiterung der Produktionsaktivitäten angetrieben wird. Die steigende Nachfrage nach verpackten Lebensmitteln, Konsumgütern und Automobilprodukten in Schwellenländern erhöht den lonomerenverbrauch deutlich. Zudem beschleunigen starke Investitionen in Elektrofahrzeuge, erneuerbare Energien und industrielle Infrastruktur das regionale Wachstum. Die Region profitiert auch von der Erweiterung der Produktionskapazitäten und kosteneffizienten Fertigungsökosystemen. Die zunehmende Übernahme fortschrittlicher Verpackungs- und Polymerlösungen verstärkt die Marktdynamik.

Japan Ionomers Marktaufsicht

Der Japan-Ionomerenmarkt gewinnt aufgrund der starken Nachfrage aus der Automobil-, Elektronik- und Hochleistungsverpackungsindustrie an Dynamik. Das fortschrittliche Fertigungsökosystem des Landes unterstützt die Einführung von Ionomeren in Präzisionsanwendungen und Spezialmaterialien. Der zunehmende Fokus auf leichte, langlebige und technologisch fortschrittliche Materialien ist der treibende Einsatz in der Automobil- und Industriebranche. Die Integration von Ionomeren in Elektronik- und Beschichtungsanwendungen verbessert das Marktwachstum weiter. Darüber hinaus unterstützt Japans Schwerpunkt auf Innovation und strengen Qualitätsstandards weiterhin eine stetige Markterweiterung.

Indien Ionomers Markt Einblick

Der indische Ionomerenmarkt entfiel 2025 auf den größten Umsatzanteil in Asien-Pazifik, der auf eine rasche Urbanisierung, eine wachsende mittlere Bevölkerung und ein starkes Wachstum der Nachfrage nach Verpackungen zurückzuführen war. Die zunehmende Übernahme flexibler Verpackungen, Automobilkomponenten und Baumaterialien treibt das Marktwachstum deutlich voran. Die wachsende Produktionsbasis und der steigende Konsum von Konsumgütern unterstützen die Nachfrage nach Ionomeren. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung der industriellen Entwicklung und der intelligenten Fertigung die Markterweiterung. Die Verfügbarkeit von kostengünstigen Materialien und die starken inländischen Produktionskapazitäten stärken Indiens Position in der Region weiter.

Ionomers Marktanteil

Die Ionomers-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- DuPont de Nemours, Inc. (USA)

- The Chemours Company LLC (USA)

- Dow Inc. (USA)

- Syensqo SA/NV (Belgien)

- AGC Inc. (Japan)

- 3M (US)

- Solvay SA (Belgien)

- Arkema S.A. (Frankreich)

- Asahi Kasei Corporation (Japan)

- LG Chem Ltd. (Südkorea)

- Exxon Mobil Corporation (USA)

- BASF SE (Deutschland)

- Celanese Corporation (USA)

- SABIC (Saudi Arabien)

- Mitsui Chemicals, Inc. (Japan)

- Toray Industries, Inc. (Japan)

- Sumitomo Chemical Co., Ltd. (Japan)

- Evonik Industries AG (Deutschland)

- LyondellBasell Industries N.V. (Niederlande)

- Daikin Industries, Ltd. (Japan)

Was sind die jüngsten Entwicklungen im globalen Ionomers-Markt?

- Im Februar 2026 kooperierte Chemours mit 2CRSi, um zweiphasige Flüssigkeitskühlungstechnologien voranzutreiben und leistungsfähige Fluorpolymermaterialien aus dem fortgeschrittenen Chemieportfolio zu nutzen. Die Zusammenarbeit konzentriert sich auf die Verbesserung des Wärmemanagements in hochdichten Rechensystemen, indirekt Erweiterung von ionomerenbezogenen Fluorpolymeranwendungen

- Im März 2025 erweiterte W. L. Gore & Associates die Zusammenarbeit mit Automobilherstellern, um GORE-SELECT® PFSA-Ionomermembranen für Hochleistungs-Brennstoffzellenstacks zu optimieren. Der Fokus liegt auf der Verbesserung der Haltbarkeit, Effizienz und Kostenwettbewerbsfähigkeit von wasserstoffbetriebenen Fahrzeugen. Diese verstärkten Ionomer-Systeme werden zunehmend in Brennstoffzellen-Elektrofahrzeugen der nächsten Generation (FCEV) eingesetzt.

- Im Februar 2025 hob DuPont seine neuesten NafionTM PFSA-Ionomerenmembranen und -Dispersionen auf der International Hydrogen & Fuel Cell Expo in Tokio hervor. Das Unternehmen betonte eine verbesserte Haltbarkeit und Leitfähigkeit seiner Ionomer-Technologie für den Einsatz in PEM-Elektrolyseuren und Brennstoffzellen und unterstützte die globale Wasserstoff-Wirtschaftserweiterung. Diese Entwicklung stärkt die Position von Nafion als Schlüsselmaterial in der Energiewende

- Im Dezember 2024 entwickelten Forscher des Imperial College London eine neue Ionenaustausch-Membran für Redox-Flow-Batterien, verbesserte Energieeffizienz und reduzierte Crossover-Verluste. Die Entwicklung unterstreicht die wachsende Innovation in ionomerenähnlichen Polymermembranen für großflächige Energiespeicheranwendungen jenseits von Brennstoffzellen

- Im November 2024 kündigte Syensqo die Einführung von Aquivion® N+ 125D, einem Fluorionomer der nächsten Generation auf Basis seiner nicht-fluortensiden (NFS) Technologie an. Das Produkt ist für wasserstoffbezogene Anwendungen, insbesondere in Brennstoffzellen und grünen Wasserstoffsystemen, konzipiert. Diese Innovation ist Teil des Nachhaltigkeitsplans von Syensqo, der darauf abzielt, PFAS-bezogene Umweltauswirkungen zu reduzieren und gleichzeitig die lonomerenleistung für elektrochemische Anwendungen zu verbessern

- Im Oktober 2023 kündigte Dow die Erweiterung seiner SurlynTM-Ionomeren-Harz-Anwendungen in Luxus- und Kosmetikverpackungen an und führte zirkulare und biobasierte Sorten aus recycelten Kunststoffabfällen und Bio-Einsatzstoffen ein. Diese neuen ionomeren Materialien werden in Premium Parfüm- und Kosmetikverpackungen in Zusammenarbeit mit globalen Luxusmarken eingesetzt, unterstützen Nachhaltigkeits- und Kreislaufwirtschaftsziele bei gleichzeitig hoher Klarheit, Zähigkeit und Dichtigkeit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.