Global Kidney And Pancreas Transplant Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.12 Billion

USD

47.82 Billion

2025

2033

USD

20.12 Billion

USD

47.82 Billion

2025

2033

| 2026 –2033 | |

| USD 20.12 Billion | |

| USD 47.82 Billion | |

| % | |

|

Global Kidney and Pancreas Transplant Market Segmentation, Nach Organtyp (Kidney und Pancreas), Quellen (Living Donors und Deceased Donors), End-User (Hospitals, Transplant Centers and Others) - Branchentrends und Prognose bis 2033

Kidney und Pancreas Transplant Market Übersicht

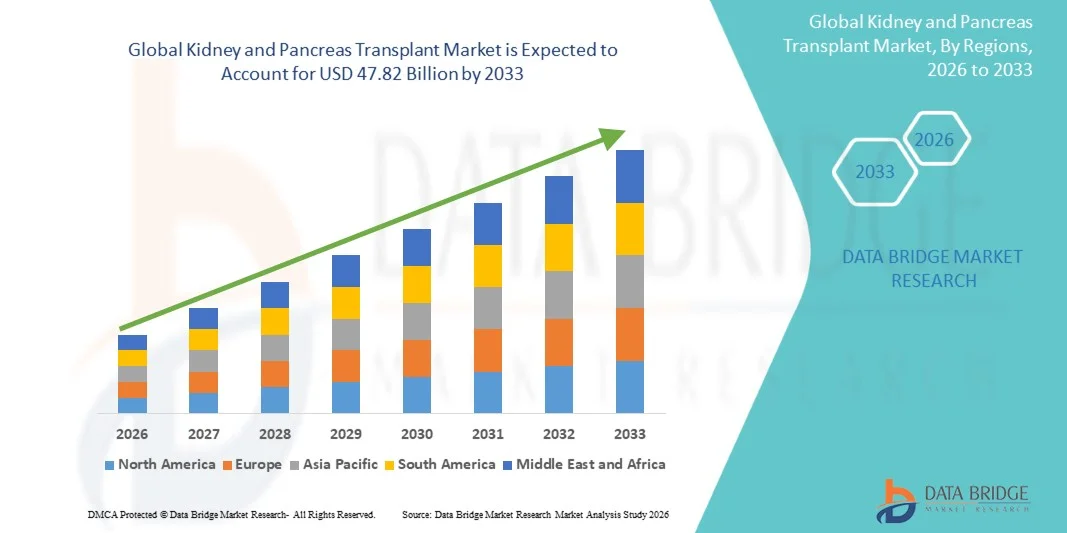

Der Markt für Nieren- und Pankreastransplantationen wurde bei20,12 Milliarden USD in 2025und wird zu erreichen47,82 Mrd. USD bis 2033, in einemCAGR von 11,50% von 2026 bis 2033. Das Marktwachstum wird durch die steigende Prävalenz der endstufigen Nierenerkrankung (ESRD) unterstützt, die zunehmende Inzidenz von Typ 1 und Typ 2 Diabetes, die zu Organversagen führen, Fortschritte bei immunsuppressiven Therapien und verbesserte chirurgische Techniken für Transplantationsverfahren.

Die ausgezeichneten Erfolgsquoten im Zusammenhang mit Nieren- und Pankreastransplantationsprozeduren, kombiniert mit beschleunigten Erholungszeiten und verbesserten Patientenergebnissen im Vergleich zur Langzeitdialyse oder Insulinabhängigkeit, führen zu einer erhöhten Akzeptanz sowohl bei Patienten als auch bei medizinischen Fachleuten. Die fortschreitenden technologischen Fortschritte in der Organkonservierungstechnik, einschließlich hypothermischer und normothermer Maschinenperfusionssysteme, verbesserter immunsuppressiver Arzneimittelregime und integrierter Donor-Recipient-Anpassalgorithmen, erweitern die klinische Anwendbarkeit von Nieren- und Pankreastransplantation über Nephrologie, Endokrinologie und Transplantationschirurgie. Darüber hinaus schaffen wachsende Organspende-Wissenschaftsprogramme, die Ausweitung von Investitionen in die Gesundheitsinfrastruktur in aufstrebende Märkte und die Verbreitung spezialisierter Transplantationszentren neue Möglichkeiten für Stakeholder im gesamten Prognosezeitraum.

Trends und Einblicke

- Nordamerika dominierte den Kidney- und Pancreas-Transplantationsmarkt mit dem größten Umsatzanteil von 45,0% im Jahr 2025, unterstützt durch hohe Transplantationsvolumina, fortschrittliche Gesundheitsinfrastruktur, starke Rückerstattungsrahmen und die Präsenz führender Transplantationszentren und Pharmaunternehmen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 13,255% von 2026 bis 2033 sein, angetrieben durch die Ausweitung der Gesundheitsinfrastruktur, steigenden Auftreten von chronischen Nierenerkrankungen und Diabetes, Erhöhung der Gesundheitsausgaben und wachsende Organspende-Initiativen.

- Das Segment Kidney führte den Markt mit einem Marktanteil von 78,5% im Jahr 2025, was die deutlich höhere Menge an Nierentransplantationen, die weltweit im Vergleich zu Pankreastransplantationen und starken klinischen Nachweisen durchgeführt wurden, die ein verbessertes Überleben und die Qualität der Lebensergebnisse unterstützen.

- Das Pancreas-Segment wird voraussichtlich die am schnellsten wachsende Organtypkategorie bei einem CAGR von 13,80% von 2026 bis 2033 sein, angetrieben durch zunehmende Prävalenz von insulinabhängigem Diabetes, zunehmende Adoption von simultaner Nieren-Parkreastransplantation und technologische Fortschritte, die ein verbessertes Pfropfüberleben ermöglichen.

- Das Segment Deceased Donors dominierte die Quellenkategorie mit einem Marktanteil von 60,0% im Jahr 2025, unterstützt von etablierten Organbeschaffungsorganisationen, Erweiterung von verstorbenen Spenderprogrammen und günstigen regulatorischen Rahmen zur Organspende.

- Das Segment Living Donors erwartet ein starkes Wachstum während der Prognosezeit bei einem CAGR von 12,90% von 2026 bis 2033, angetrieben von verbesserten Spender-Sicherheitsprotokollen, erweiterte gepaarte Nierenaustauschprogramme und steigendes Bewusstsein für lebende Spendeleistungen.

- Das Segment Hospitals dominierte die Endbenutzerkategorie mit einem Marktanteil von 55,0 % im Jahr 2025, unterstützt durch den Zugang zu multidisziplinären Transplantationsteams, einer umfassenden perioperativen Pflegeinfrastruktur und fortgeschrittenen chirurgischen Einrichtungen.

- Das Segment Transplant Centers wird erwartet, dass das schnellste Wachstum während der Prognosezeit bei einem CAGR von 13,45% von 2026 bis 2033, angetrieben durch spezialisierte Expertise, dedizierte Transplant-Programme, und erweitert Kapazität, um wachsende Wartelistenanforderungen anzugehen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 20.12 Milliarden

- Voraussichtlicher Marktwert (2033): USD 47.82 Milliarden

- Prognose CAGR (2026–2033): 11,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Kidney und Pancreas Transplant Market Segmentation

|

Attribute |

Nieren- und PankreastransplantationSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· AbbVie Inc. (USA) · Novartis AG (Schweiz) · Pfizer Inc. (USA) · Astellas Pharma Inc. (Japan) · Roche Holding AG (Schweiz) · Bristol-Myers Squibb Company (USA) · Sanofi S.A. (Frankreich) · Veloxis Pharmazeutika A/S (Dänemark) · Organrettungssysteme (US) · TransMedics, Inc. (USA) · XVIVO Perfusion AB (Schweden) · Paragonix Technologies, Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung der Organkonservierungstechnologien einschließlich der normothermen Maschinenperfusion und tragbare Perfusionsgeräte zur Verringerung der Organabwurfraten und zur Erweiterung der tragfähigen Transportwege · Entwicklung von Xenotransplantation und bioengineerierten Organlösungen, um kritische Spenderorganknappheit zu beheben und förderfähige Patientenpopulationen zu erweitern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Tiefen-Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Nieren- und Pankreastransplantationsmarkttrends

Trend: Technologische Fortschritte bei der Erhaltung und Beförderung von Organen

Die klinische Einführung fortschrittlicher Organkonservierungstechnologien beschleunigt sich weiter, da Innovationen in der hypothermischen Maschinenperfusion (HMP) und der normothermen Maschinenperfusion (NMP) Systeme die Organlebensfähigkeit verbessern, die Konservierungszeiten verlängern und die Diskardraten reduzieren. Fortgeschrittene Perfusionssysteme halten Donornen und Pankreas bei optimalen physiologischen Bedingungen während des Transports aufrecht, wodurch eine bessere Bewertung der Organqualität und die Verbesserung der Transplantationsergebnisse ermöglicht wird. Tragbare Perfusionsgeräte, die für den einfachen Transport und die Integration mit vorhandenen chirurgischen Workflows konzipiert sind, erweitern den Zugang zu hochwertigen Donororganen über größere geographische Entfernungen.

Zum Beispiel

Die National Kidney Foundation investierte in Nordosten, um die Entwicklung der NoMo Kidney Pump zu unterstützen, ein hypothermisches Maschinenperfusionssystem der nächsten Generation, das klein, tragbar und luftleitungskompatibel ist. Das Gerät zielt darauf ab, die Kältespeicherergebnisse zu verbessern und eine breitere Verteilung der Spenderniere zu ermöglichen.

Darüber hinaus zeigt die Forschung, dass Maschinenperfusionstechnologien verzögerte Pfropffunktionsraten reduzieren und das Langzeit-Pfropf-Überleben im Vergleich zu herkömmlichen statischen Kaltlagermethoden verbessern und eine breitere klinische Adoption über Nieren- und Pankreastransplantationsprogramme unterstützen. Die Integration von AI-powered Organ Quality Assessment Algorithmen mit Perfusionssystemen ermöglicht eine genauere Donor-Recipient Anpassung und Optimierung der Organausnutzung.

Nieren- und Pankreastransplantationsmarktdynamik

Key Market Driver: Rising Prevalence of End-Stage Renal Disease und Diabetes

Die zunehmende globale Belastung der endseitigen Nierenerkrankung (ESRD) und Diabetes mellitus ist ein primärer Treiber des Marktwachstums. Die Nierentransplantation bleibt die Gold-Standard-Behandlung für ESRD-Patienten und bietet überlegene Überlebensergebnisse und Lebensqualität im Vergleich zur Langzeitdialyse. In ähnlicher Weise bietet die Pankreastransplantation Insulinunabhängigkeit für Patienten mit insulinabhängigem Diabetes, verhindert oder reversiert sekundäre diabetische Komplikationen, wenn sie früh durchgeführt. Die zunehmende Prävalenz von Risikofaktoren einschließlich Bluthochdruck, Fettleibigkeit und metabolischem Syndrom erweitert die Patientenpopulation, die Transplantationsdienste erfordert.

Zum Beispiel

Laut Marktforschung entwickeln fast 30% der Typ-1-Diabetes-Patienten und 10% bis 40% der Typ-2-Diabetes-Patienten schließlich Nierenversagen, wodurch eine erhebliche Nachfrage nach Nieren- und kombinierter Nieren-Parade-Transplantation entsteht.

Die Erhöhung der Krankheitsprävalenz in Verbindung mit verbesserten Transplantationsergebnissen wird erwartet, dass die Einführung von Nieren- und Pankreastransplantationsverfahren weltweit gestärkt wird.

Schlüsselrückhaltung/Herausforderung: Kritische Verknappung von Donororganen

Der anhaltende Mangel an Spenderorganen gegenüber der wachsenden Zahl von Patienten auf Transplantations-Wartlisten stellt eine erhebliche Barriere für die Markterweiterung dar. Die Kluft zwischen Organangebot und -nachfrage erweitert sich trotz Fortschritte bei Organbeschaffungs- und -zuordnungssystemen weiter. Ungefähr eine in fünf gespendeten Nieren wird aufgrund von Qualitätsbedenken oder logistischen Herausforderungen verworfen, was verlorene Transplantationsmöglichkeiten darstellt. Verlängerte Wartezeiten für die Transplantation sind mit erhöhter Patientensterblichkeit und Mortalität verbunden.

Zum Beispiel

Nach Angaben der Health Resources and Services Administration warteten in den USA etwa 97.610 Patienten auf Nierentransplantationen, während aufgrund von Spenderorganknappheit nur begrenzte Transplantationen durchgeführt wurden.

Der kritische Spendermangel erschwert das Marktwachstumspotenzial trotz starker Nachfrage.

Key Market Opportunity: Emerging Technologies und alternative Donor Sources

Die Entwicklung von Xenotransplantationstechnologien, bioengineerierten Organen und verbesserten Konservierungsmethoden schafft Gelegenheiten, kritische Spenderorganknappheiten anzugehen. Gene-edited Schwein Nierentransplantate stellen eine vielversprechende alternative Spenderquelle dar, die den verfügbaren Organpool dramatisch erweitern könnte. Fortschritte bei der 3D-Bioprinting von Nierengerüsten und decellularisierten extrazellulären Matrixtechnologien sind der Weg für potenzielle zukünftige Innovationen in der Nieren- und Pankreas-Biotechnik.

Zum Beispiel

Die Erforschung der Xenotransplantation hat im Jahr 2024 signifikante Fortschritte gezeigt, mit genergetischen Schweinenierentransplantationen, die bei menschlichen Patienten durchgeführt werden, die wichtige Meilensteine für die Behandlung des Organspenders Mangel darstellen.

Diese aufstrebenden Technologien bieten transformative Möglichkeiten, den Transplantationszugang zu erweitern und die Kellnersterblichkeit zu reduzieren.

Nieren- und Pankreastransplantationsmarkt

Der Nieren- und Pankreastransplantationsmarkt wird auf der Grundlage von Organtyp, Quellen und Endverbraucher segmentiert.

Mit Organtyp

Der Kidney- und Pancreas-Transplantationsmarkt wird auf der Grundlage des Organtyps in Niere und Pankreas segmentiert. Das Nierensegment dominierte den Markt mit einem Marktanteil von 78,5% im Jahr 2025, was das deutlich höhere Volumen an Nierentransplantationsverfahren widerspiegelte. Starke klinische Nachweise, die ein verbessertes Überleben der Patienten, eine verbesserte Lebensqualität und eine Kosteneffizienz im Vergleich zur Langzeitdialyse unterstützen, haben weltweit eine weit verbreitete Adoption über Transplantationsprogramme ausgelöst. Hohe Prozedurmengen in akademischen medizinischen Zentren, Universitätskliniken und spezialisierte Nephrologie-Praktiken tragen zur Segmentführung bei.

Das Pankreas-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 13,80% von 2026 bis 2033, angetrieben durch die zunehmende Prävalenz von insulinabhängigen Typ-1-Diabetes, wachsende Annahme von gleichzeitiger Pankreas-Kidney-Transplantation (SPK) für diabetische Patienten mit Nierenversagen, und technologische Fortschritte verbessert Pankreas-Pfropf-Überlebensraten. Verbesserte chirurgische Techniken und verbesserte immunsuppressive Regime erweitern die förderfähige Patientenpopulation für Pankreastransplantation.

Nach Quellen

Auf Basis von Quellen wird der Kidney- und Pancreas-Transplantationsmarkt zu lebenden Spendern und verstorbenen Spendern segmentiert. Das verstorbene Spendersegment dominierte den Markt mit einem Marktanteil von 60,0% im Jahr 2025, unterstützt durch etablierte Organ-Beschaffungs-Infrastruktur, günstige Zuordnungssysteme und erweiterte verstorbene Spenderprogramme auf den entwickelten Märkten. Umfassende regulatorische Rahmenbedingungen für die Organgewinnung, -konservierung und -verteilung tragen zu hohen verstorbenen Spendertransplantationsvolumina bei. Die Konzentration der verstorbenen Spenderprogramme in großen Transplantationszentren und Universitätskliniken treibt die Segmentführung an.

Das Segment der lebenden Spender wird erwartet, dass das schnellste Wachstum bei einem CAGR von 12,90% von 2026 bis 2033, angetrieben durch verbesserte lebende Spender-Sicherheitsergebnisse, erweiterte gepaarte Nierenaustauschprogramme, und steigendes Bewusstsein für lebende Spende-Leistungen bei potenziellen Spendern und Empfängern. Verbesserte laparoskopische und robotisch unterstützte Nephrektomie-Techniken haben die Geber-Morbidität und Erholungszeiten reduziert, die Bereitschaft zu spenden.

Von End-User

Der Kidney- und Pancreas-Transplantationsmarkt wird auf Basis des Endbenutzers in Krankenhäuser, Transplantationszentren und andere segmentiert. Das Segment Spitäler dominierte den Markt mit einem Marktanteil von 55,0% im Jahr 2025, angetrieben durch den Zugang zu multidisziplinären Transplantationsteams, umfassende perioperative Pflegeinfrastruktur und fortgeschrittene chirurgische Einrichtungen, die für komplexe Transplantationsverfahren erforderlich sind. Krankenhäuser dienen als primäre Zentren für Nieren- und Pankreastransplantationen, die längere chirurgische Zeiten erfordern, intensive postoperative Überwachung und spezialisierte Immunsuppression Management. Die Konzentration der Transplantationschirurgie, Nephrologie und Endokrinologie-Know-how innerhalb von Krankenhaussystemen trägt zu hohen Prozedurvolumen und Auslastung der Geräte bei.

Das Segment Transplantationszentren wird erwartet, dass das schnellste Wachstum bei einem CAGR von 13,45% von 2026 bis 2033, angetrieben durch spezialisierte Transplantat-Know-how, dedizierte Infrastruktur und erweiterte Kapazität, um wachsende Anforderungen an die Warteliste zu bewältigen. Standalone-Transplantationszentren und spezialisierte Einheiten innerhalb von Gesundheitsnetzwerken konzentrieren sich zunehmend darauf, den Transplantationsprozess zu optimieren, Wartezeiten zu reduzieren und den Patientendurchsatz zu verbessern. Die zunehmende Betonung auf zentrumsspezifische Ergebnisse der Berichterstattung und Qualität Metriken treibt Investitionen in spezialisierte Transplantationsanlagen.

Kidney und Pancreas Transplant Market Regionale Analyse

Nordamerika dominierte den Nieren- und Pankreastransplantationsmarkt mit einem Umsatzanteil von 45,0 % im Jahr 2025, unterstützt durch hohe Transplantationsvolumina, fortgeschrittene Gesundheitsinfrastruktur, starke Rückerstattungsrahmen und die Präsenz führender Transplantationszentren und Pharmaunternehmen. Favorable regulatorische Wege, robuste klinische Netzwerke und umfangreiche Erfahrung mit Transplantationsverfahren tragen zur regionalen Marktführerschaft bei.

US Kidney und Pancreas Transplant Market Insight

Der US-Markt für Nieren- und Pankreastransplantationen profitiert von der höchsten Anzahl von Transplantationsprozeduren weltweit, umfangreichen Transplantationszentrumsnetzwerken und starken klinischen Protokollen. Akademische medizinische Zentren, große Gesundheitssysteme und spezialisierte Transplantationsprogramme erweitern weiterhin die Kapazität und verbessern die Ergebnisse über Nieren-, Pankreas- und kombinierte Nieren-Parade-Transplantation. Favorable Medicare und kommerzielle Lohnerstattung unterstützt Prozessvolumina, immunsuppressive Nutzung und Infrastrukturinvestitionen. Die USA machten 2025 38,5% des nordamerikanischen Marktanteils aus.

Europe Kidney and Pancreas Transplant Market Insight

Der europäische Markt für Nieren- und Pankreastransplantationen ist nach wie vor ein wichtiger Beitrag mit starken Transplantationsprogrammen in Deutschland, den USA, Frankreich, Spanien und den Niederlanden. Die zunehmende Einführung von Maschinenperfusionstechnologien und standardisierte Organzuordnungssysteme verbessern den transplantierten Zugang und die Ergebnisse in den öffentlichen und privaten Gesundheitssystemen. Grenzüberschreitende Organfreigabevereinbarungen über Eurotransplant und andere Netzwerke optimieren die Organauslastung und verringern die Diskardraten.

US Kidney und Pancreas Transplant Market Insight

Der US-amerikanische Markt für Nieren- und Pankreastransplantationen zeichnet sich durch den Ausbau von Transplantationsprogrammen innerhalb von NHS-Krankenhäusern und spezialisierten Transplantationszentren aus. Investitionen in verstorbene Spendeinfrastruktur, Maschinenperfusionssysteme und gepaarte Nierenaustauschprogramme verbessern den Zugang zur Transplantation und reduzieren Wartezeiten. Die USA machten 2025 18,2 % des europäischen Marktanteils aus.

Deutschland Nieren- und Pancreas Transplant Market Insight

Die robuste Krankenhausinfrastruktur und die fortschrittlichen chirurgischen Fähigkeiten unterstützen umfassende Transplantationsprogramme über Nieren- und Pankreastransplantationen. Starke klinische Trainingsnetze, günstige Rückerstattungsrahmen und die Teilnahme an der Eurotransplantation tragen zu hohen Prozedurmengen und Technologieannahme bei. Deutschland wird von 2026 bis 2033 bei einem CAGR von 9,85 % wachsen.

Asia-Pacific Kidney und Pancreas Transplant Market Insight

Der asiatisch-pazifische Markt für Nieren- und Pankreastransplantationen wird während der Prognosezeit für ein rasches Wachstum bei einem CAGR von 13,25 % praktiziert, das durch die Ausweitung der Gesundheitsinfrastruktur, die zunehmende Prävalenz chronischer Nierenerkrankungen und Diabetes, die Erhöhung der Gesundheitsausgaben und wachsende Initiativen zur Sensibilisierung der Organspenden verursacht wird. Private Gesundheitssysteme und regierungsgestützte Transplantationsprogramme in China, Japan, Indien, Südkorea und Australien investieren in Transplantationskapazitäten, um den wachsenden Patientenbedarf zu decken.

Japan Kidney und Pancreas Transplant Market Insight

Der japanische Markt für Nieren- und Pankreastransplantationen profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einem starken chirurgischen Know-how und einer günstigen Rückerstattung für Transplantationen. Lebensspender-Nierentransplantationen stellen einen erheblichen Anteil an Gesamttransplantationen aufgrund kultureller Faktoren und etablierter Lebensspendeprogramme dar. Im Jahr 2025 verzeichnete Japan einen Marktanteil von 22,4% in der Region Asien-Pazifik.

China Kidney und Pancreas Transplant Market Insight

Der China-Nieren- und Pankreastransplantationsmarkt erlebt ein schnelles Wachstum, das durch Initiativen zur Modernisierung der Gesundheitsversorgung, die Ausweitung von Krankenhaustransplantationen und die Erhöhung der staatlichen Unterstützung für Organspendesysteme verursacht wird. Die inländische pharmazeutische Entwicklung von Immunsuppressiva und Organkonservierungstechnologien ergänzt importierte Lösungen und verbessert die Marktzugangsfähigkeit. China wird voraussichtlich bei einem CAGR von 14,60% von 2026 bis 2033 wachsen.

Nieren- und Pankreastransplantationsmarkt

Die Nieren- und Pankreastransplantationsindustrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- AbbVie Inc. (USA)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Astellas Pharma Inc. (Japan)

- Roche Holding AG (Schweiz)

- Bristol-Myers Squibb Company (USA)

- Sanofi S.A. (Frankreich)

- Veloxis Pharmaceuticals A/S (Dänemark)

- Organrettungssysteme (US)

- TransMedics, Inc. (USA)

- XVIVO Perfusion AB (Schweden)

- Paragonix Technologies, Inc. (USA)

Neueste Entwicklungen im Kidney und Pancreas Transplant Market

- Im Februar 2026 kündigte die National Kidney Foundation ihre Investitionen in Nordosten an, um die Entwicklung der NoMo Kidney Pump zu unterstützen, einer Hypothermie-Maschinen-Perfusionsanlage der nächsten Generation, die für einen verbesserten Nierentransport und -konservierung tragfähig und luftdurchlässig ist.

- Im Dezember 2025 erhielt Medtronic die U.S. FDA-Freigabe für erweiterte Indikationen seines Hugo Robotic-Assisted Surgery-Systems für urologische chirurgische Eingriffe, einschließlich robotisch unterstützter Nephrectomie, und unterstützt minimalinvasive Ansätze für lebende Spender Nierenbeschaffung.

- Im Oktober 2024 investierte der Innovationsfonds der National Kidney Foundation in ZeitLife, um die Entwicklung von normothermen Maschinenperfusionsflüssigkeiten voranzutreiben, die darauf abzielen, die Spendern Nieren in physiologischen Bedingungen zu halten, mit einer erwarteten Markteinführung innerhalb von 2 bis 5 Jahren.

- Im September 2024 berichteten Forscher des General Hospitals von Massachusetts über eine erfolgreiche Gen-Edifizierte Schweinenierenxenotransplantation bei menschlichen Patienten, die einen wichtigen Meilenstein in der Ansprache des kritischen Organspenders Mangel an Nierentransplantation darstellten.

- Im August 2024 zeigte eine Studie, die in JAMA veröffentlicht wurde, dass die Mortalität bei lebenden Nierenspendern in den letzten zehn Jahren deutlich zurückging und die Erweiterung von lebenden Spenderprogrammen mit weniger als einem Tod pro 10.000 Spendern zwischen 2013 und 2022 unterstützte.

- Im Juni 2024 führte die Northwestern Medicine die erste bekannte wache Nierentransplantationsoperation mit der nächsten Entladung durch, die das Potenzial für Spinal-Anästhesie zeigt, um Erholungszeiten zu reduzieren und den Transplantationszugang für Patienten mit Risiken oder Phobien zur allgemeinen Anästhesie zu erweitern.

- Im April 2024 kündigte Veloxis Pharmaceuticals erweiterte Vertriebsvereinbarungen für Envarsus XR (extended-release tacrolimus) in europäischen Märkten an und unterstützte eine verbesserte Immunsuppressionshaftung für Nierentransplantationsempfänger.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.