Global Kras Inhibitor Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.43 Billion

USD

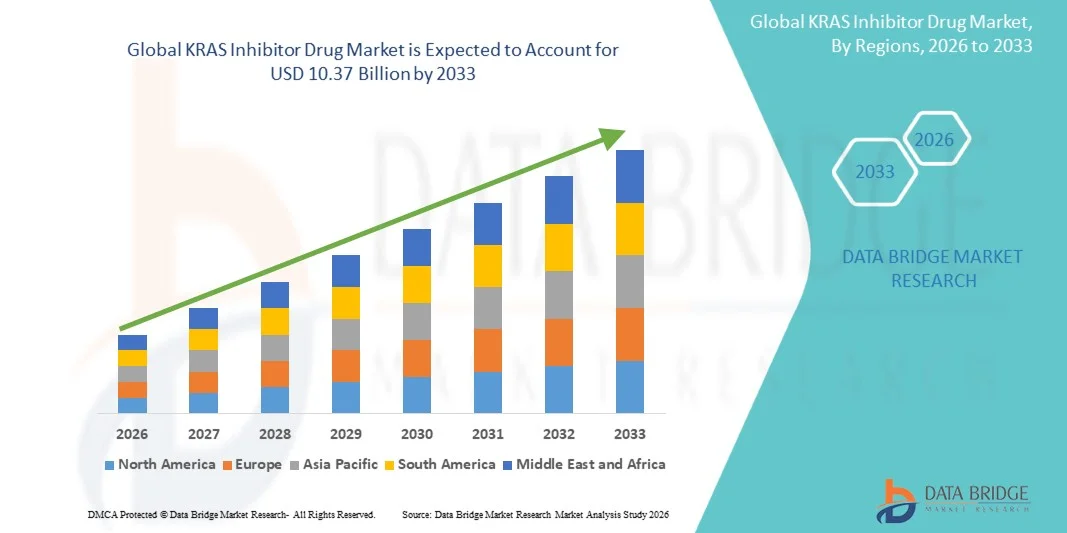

10.37 Billion

2025

2033

USD

2.43 Billion

USD

10.37 Billion

2025

2033

| 2026 –2033 | |

| USD 2.43 Billion | |

| USD 10.37 Billion | |

| % | |

|

Global KRAS Inhibitor Drug Market Segmentation, By Drug Type (Monotherapy, Combination Therapy, and Indirect Modulators), Mutation (KRAS G12C, KRAS G12D, Pan-KRAS and Other KRAS Mutations), Cancer Indication (Non-Small Cell Lung Cancer (NSCLC), Colorectal Cancer, Pancreatic Cancer Trends, and Other Cancer

KRAS Inhibitor Drug Market Size

- Die globale KRAS Inhibitor Drogenmarktgröße wurde bei2,43 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen10,37 Milliarden USD bis 2033, beiCAGR von 19,90%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die rasche Vermarktung gezielter Onkologietherapien und Durchbrüche in der Präzisionsmedizin, insbesondere bei der Behandlung von Krebserkrankungen, die durch KRAS-Mutationen wieNicht-kleinzelliger Lungenkrebs(NSCLC)Darmkrebs, und Pankreaskrebs

- Darüber hinaus werden Fortschritte bei der biomarkergetriebenen Patientenauswahl, der Ausweitung der klinischen Validierung von KRAS-gezielten Medikamenten und der zunehmenden Einführung personalisierter Krebsbehandlungen KRAS-Inhibitoren als wesentliche Bestandteile moderner Onkologie-Therapie-Portfolios etabliert. Diese konvergierenden Faktoren beschleunigen die Aufnahme von KRAS-Inhibitor-Therapien, wodurch das Wachstum der Industrie deutlich erhöht

KRAS Inhibitor Drug Market Analysis

- KRAS-Inhibitoren, entwickelt, um KRAS-Genmutationen, die lange als "unruggable" betrachtet werden, selektiv zu zielen, werden zu kritischen Bestandteilen der modernen Präzisions-Onkologie, insbesondere bei der Behandlung von festen Tumoren wie nicht-kleinen Zell-Lungenkrebs (NSCLC), Dickdarmkrebs und Pankreaskrebs, aufgrund ihrer mutagenspezifischen Wirkungsmechanismen und verbesserten klinischen Ergebnisse im Vergleich zu konventioneller Chemotherapie

- Die eskalierende Nachfrage nach KRAS-Inhibitor-Therapien wird in erster Linie durch die steigende globale Krebsbelastung, zunehmende Prävalenz von KRAS-Mutationen über große Tumortypen, schnelle Fortschritte in der molekularen Diagnostik und wachsende Übernahme von biomarkergetriebenen personalisierten Behandlungsansätzen gefördert.

- Nordamerika dominierte den KRAS-Inhibitor-Drogenmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2025, gekennzeichnet durch frühe regulatorische Zulassungen, starke Onkologie-Forschungsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führenderBiopharmazeutikaInnovatoren, mit den USA mit einer erheblichen Aufnahme von zugelassenen KRAS G12C-Inhibitoren, unterstützt durch die Erweiterung von klinischen Indikationen und günstigen Rückerstattungsrahmen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im KRAS-Inhibitor-Drogenmarkt während der Prognosezeit sein, da die Krebs-Screening-Raten verbessert werden, der Zugang zu gezielten Therapien, steigende Gesundheitsinvestitionen und die Teilnahme an globalen klinischen Studien erhöht

- Das KRAS G12C Inhibitor-Segment dominierte den Markt mit einem Marktanteil von 57,8% im Jahr 2025, angetrieben durch seinen ersten Vorteil, robuste klinische Validierung, regulatorische Zulassungen in den großen Märkten, und starke Annahme in Zweitlinien- und Kombinationsbehandlungseinstellungen für KRAS-mutierte Krebse

Report Scope und KRAS Inhibitor Drug Market Segmentation

| Attribute | KRAS Inhibitor Drug Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

KRAS Inhibitor Drogenmarkt Trends

„Expansion von Next-Generation und Kombination Ziel Therapien“

- Ein signifikanter und beschleunigender Trend im globalen KRAS-Inhibitor-Medikamentmarkt ist die Weiterentwicklung der mutationsspezifischen und pan-KRAS-Inhibitoren der nächsten Generation, neben ihrer Integration in Kombinationsbehandlungsregime mit Immuntherapien und gezielten Wirkstoffen, deutliche Verbesserung der klinischen Wirksamkeit und Erweiterung des therapeutischen Bereichs

- So bewerten laufende klinische Programme KRAS G12D-Inhibitoren für Bauchspeicheldrüsenkrebs und kombinieren KRAS G12C-Inhibitoren mit Immun-Checkpoint-Inhibitoren im nicht-kleinen Zell-Lungenkrebs, um die Reaktionsstabilität zu verbessern und Widerstandsmechanismen zu überwinden

- Die Integration von KRAS-Inhibitoren in Kombinationsprotokolle ermöglicht verbesserte Tumorantwortraten, verzögerte Resistenzentwicklung und breitere Anwendbarkeit über frühere Therapielinien hinweg. Studien zur Untersuchung von KRAS-Inhibitoren mit SHP2 oder MEK-Inhibitoren zielen beispielsweise darauf ab, die Pathway-Unterdrückung zu verbessern und therapeutische Ergebnisse zu optimieren.

- Die nahtlose Einarbeitung von KRAS-Inhibitoren in Präzisions-Onkologie-Frames erleichtert die biomarkergetriebene Patientenauswahl und individuelle Behandlungsplanung. Durch fortgeschrittene genomische Tests können Kliniker förderfähige Patienten und maßgeschneiderte Regime auf Basis von Mutation Subtyp identifizieren und eine gezieltere und effizientere therapeutische Strategie schaffen

- Dieser Trend hin zu umfassenderen, mutationsfokussierten und kombinierten Onkologiestrategien macht die Erwartungen an gezielte Krebstherapie grundlegend neu. Daher entwickeln Unternehmen wie Amgen und Mirati Therapeutics erweiterte KRAS-Pipelines und untersuchen eine breitere Mutationsabdeckung, um ihre Onkologie-Portfolios zu stärken

- Die Nachfrage nach KRAS-Hemmern, die eine höhere Wirksamkeit, Resistenzmanagement und Kompatibilität mit Kombinationsregime zeigen, wächst in globalen Onkologiezentren rapide, da Gesundheitssysteme zunehmend Präzisionsmedizin und verbesserte Überlebensergebnisse priorisieren

- Wachsende Investitionen in Echtzeit-Erzeugungs- und Post-Marketing-Studien unterstützen breitere Labelerweiterungen und stärken das Vertrauen der Ärzte in langfristige Sicherheits- und Effektivitätsprofile

KRAS Inhibitor Drug Market Dynamics

Fahrer

„Rising Cancer Burden and Precision Medicine Adoption“

- Die zunehmende globale Inzidenz von KRAS-mutierten Krebsen, verbunden mit der beschleunigten Annahme von Präzisions-Onkologie-Ansätzen, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach KRAS-Inhibitor-Therapien

- So haben beispielsweise regulatorische Zulassungen von KRAS G12C-Inhibitoren für zuvor behandelte nichtkleinzellige Lungenkrebs Behandlungsoptionen erweitert und Investitionen in Mutation-zielgerichtete Arzneimittelentwicklungsprogramme angeregt.

- Da sich die Kliniker der Bedeutung der molekularen Profilierung und der gezielten Therapieauswahl bewusster machen, bieten KRAS-Inhibitoren mutationsspezifische Wirkungsmechanismen, verbessertes progressionsfreies Überleben in ausgewählten Populationen und eine überzeugende Alternative zur herkömmlichen Chemotherapie

- Darüber hinaus macht die zunehmende Integration umfassender genomischer Test- und Begleitdiagnostik in die Onkologie-Praxis KRAS-Mutationserkennungsroutine, die eine breitere Identifizierung förderfähiger Patienten ermöglicht und die anhaltende therapeutische Nachfrage unterstützt.

- Die zunehmenden Rückzahlungsrahmen für gezielte Therapien, die zunehmende Teilnahme an globalen klinischen Studien und steigenden Gesundheitsausgaben in entwickelten Märkten sind wichtige Faktoren, die die Annahme von KRAS-Hemmern im Krankenhaus und Spezialisierung auf dem Gebiet der Cologie fördern. Die kontinuierliche Entwicklung von biomarkergetriebenen Behandlungsrichtlinien trägt weiter zum Marktwachstum bei

- Die Erhöhung der Sensibilisierungsinitiativen von Krebsorganisationen und Advocacy-Gruppen, die die frühmolekularen Tests fördern, unterstützen die frühere Diagnose und die rechtzeitige Initiierung gezielter KRAS-Inhibitortherapien.

- Die Ausweitung der Onkologie-Infrastruktur in Schwellenländern, einschließlich der Errichtung spezialisierter Krebszentren und des Zugangs zu fortgeschrittenen Diagnoseplattformen, verstärkt die Marktdurchdringung in Wachstumsregionen

Zurückhaltung/Challenge

„Therapeutische Beständigkeit und hohe Behandlungskosten“

- Im Zusammenhang mit erworbenen Widerstandsmechanismen und begrenzter Wirksamkeit über bestimmte KRAS-Mutationssubtypen stellt eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da sich Tumorzellen durch Wegreaktivierung oder sekundäre Mutationen anpassen, kann die Dauer der Behandlung beeinträchtigt werden

- Zum Beispiel zeigen auftauchende klinische Daten, dass einige Patienten, die KRAS G12C-Inhibitoren empfangen, durch alternative Signalisierungspfadaktivierung Widerstand entwickeln, Kombinationsstrategien und zusätzliche therapeutische Eingriffe erfordern

- Die Bewältigung dieser Widerstandsherausforderungen durch innovative Kombinationsregime, Inhibitoren der nächsten Generation und eine verstärkte Biomarkerforschung ist entscheidend für einen nachhaltigen klinischen Nutzen. Unternehmen wie Amgen und Bristol Myers Squibb betonen die kontinuierliche Forschung in Kombinationsprotokollen, um Widerstand zu überwinden und Patientenergebnisse zu verbessern. Darüber hinaus können die relativ hohen Kosten für gezielte Onkologie-Therapien im Vergleich zu herkömmlichen Behandlungen die Zugänglichkeit, insbesondere in Niedrig- und Mitteleinkommensregionen, begrenzen.

- Während die Preisstrategien und die erweiterte Versicherungsdeckung den Zugang allmählich verbessern, kann die finanzielle Belastung, die mit der langfristig gezielten Krebstherapie verbunden ist, noch eine weit verbreitete Adoption behindern, insbesondere in Gesundheitssystemen mit eingeschränkter Erstattungspolitik

- Überwindung dieser Herausforderungen durch kontinuierliche klinische Innovation, Kostenoptimierungsstrategien, erweiterte Patientenhilfeprogramme und verstärkte globale diagnostische Infrastruktur wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein

- Regulatorische Komplexitäten und lange Genehmigungsfristen für neuartige zielgerichtete Onkologiemittel können die Kommerzialisierung verzögern und den schnellen Patientenzugang in bestimmten internationalen Märkten einschränken

- Variabilität bei Biomarker-Tests Verfügbarkeit und eingeschränkter Zugriff auf fortgeschrittene molekulare Diagnostik in Entwicklungsregionen können die Patientenidentifikation einschränken und die förderfähige Behandlungspopulation reduzieren

KRAS Inhibitor Drug Market Scope

Der Markt wird auf der Grundlage von Drogentyp, Mutation, Krebsindikation und Endverbraucher segmentiert.

- Nach Drogentyp

Auf Basis des Medikamententyps wird der globale KRAS Inhibitor-Drogenmarkt in Monotherapie, Kombinationstherapie und indirekte Modulatoren segmentiert. Das Segment Monotherapie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, vor allem aufgrund der frühen regulatorischen Zulassungen von KRAS G12C-Inhibitoren als Ein-Agenz-Behandlungen für zuvor behandelte Nicht-kleinzell-Lungenkrebs (NSCLC). Monotherapien gewannen aufgrund ihres klar definierten Wirkmechanismus, vereinfachten Behandlungsprotokollen und etablierten Sicherheitsprofilen eine starke Erstannahme. Physiker bevorzugten Monotherapie-Einsatz während der frühen Kommerzialisierungsphase, um die Effektivität und Toleranz der realen Welt zu bewerten. Darüber hinaus wurden die Rückzahlungswege für zugelassene Einzelagent-zielgerichtete Drogen stärker optimiert. Der erste Vorteil und die weit verbreitete klinische Vertrautheit trugen maßgeblich zur Dominanz dieses Segments bei.

Das Kombinationstherapie-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch zunehmende Beweise für die Widerstandsentwicklung mit eigenständigen KRAS-Hemmern befeuert wird. Kombinationsregime mit Immuntherapie, SHP2-Inhibitoren oder MEK-Inhibitoren zeigen eine verbesserte progressionsfreie Überlebens- und breitere Mutationsabdeckung. Pharmazeutische Unternehmen investieren stark in Kombinations-basierte klinische Studien, um die Reaktionsstabilität zu verbessern und die Indikationen in frühere Behandlungslinien zu erweitern. Onkologen übernehmen zunehmend Multi-Drug-Strategien, um Pathway-Reaktivierungsmechanismen zu überwinden. Die Verschiebung in Richtung Präzisions-Onkologie und personalisierte Behandlungsplanung unterstützt die schnelle Expansion dieses Segments. Die zunehmenden regulatorischen Zulassungen für Kombinationsprotokolle sollen das Marktwachstum beschleunigen.

- Durch Mutation

Aufgrund der Mutation wird der Markt in KRAS G12C, KRAS G12D, Pan-KRAS und andere KRAS Mutationen segmentiert. Das Segment KRAS G12C dominierte den Markt mit dem größten Umsatzanteil von 57,8% im Jahr 2025, was durch die Verfügbarkeit von zugelassenen gezielten Inhibitoren und eine starke klinische Validierung im NSCLC bedingt ist. KRAS G12C war der erste Mutationssubtyp, der mit kommerziell erhältlichen Medikamenten erfolgreich gezielt wurde und eine starke Marktpräsenz schaffte. Hohe Prävalenz bei Lungenkrebspatienten und etablierten diagnostischen Testprotokollen verstärkte die Adoption. Pharmazeutische Innovation konzentrierte sich zunächst auf G12C aufgrund seiner drogenfähigen Bindetasche, was zu einer schnellen Vermarktung führt. Auch in den großen Märkten unterstützte erfreuliche Erstattungsrahmen eine weit verbreitete Nutzung. Damit bleibt G12C der führende Umsatzbeitrag.

Das KRAS G12D-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, unterstützt durch erhebliche ungenutzte Bedürfnisse bei Pankreas- und Dickdarmkrebs. G12D-Mutationen sind bei Pankreaskrebs sehr verbreitet, wo begrenzte gezielte Therapiemöglichkeiten bestehen. Mehrere klinische Programme im Spätstadium, die auf G12D abzielen, gehen voran und ziehen erhebliche Investitionen an. Fortschritte bei der molekularen Arzneimittelgestaltung haben die Machbarkeit verbessert, diesen zuvor herausfordernden Mutationssubtyp anzusprechen. Die Ausweitung der genomischen Screening-Bemühungen erhöht die Identifizierung förderfähiger Patienten. Die erwartete Zulassung von Inhibitoren der nächsten Generation wird voraussichtlich das Segmentwachstum deutlich beschleunigen.

- Von der Krebsanzeige

Auf der Grundlage der Krebsindikation wird der Markt zu nichtkleinem Zell-Lungenkrebs (NSCLC), Dickdarmkrebs, Pankreaskrebs und anderen Krebsarten segmentiert. Das NSCLC-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, vor allem aufgrund früherer Zulassungen von KRAS-gezielten Therapien für zuvor behandelte Lungenkrebspatienten. Hohe Mutationsprävalenz und etablierte Biomarkertests bei Lungenkrebs trugen zu einer schnelleren Adoption bei. NSCLC-Patienten unterziehen häufig eine Routine-genomische Profilierung und erleichtern die Identifizierung von KRAS-Mutationen. Klinische Richtlinien in den wichtigsten Märkten haben KRAS-Hemmer in Behandlungswege integriert. Starkes ärztliches Bewusstsein und strukturierte Rückzahlungspolitiken unterstützten die Dominanz weiter. Daher bleibt NSCLC die primäre Umsatzerzeugungsanzeige.

Das Pankreas-Krebs-Segment wird in der prognostizierten Periode das schnellste Wachstum bezeugen, das durch die hohe Prävalenz von KRAS-Mutationen, insbesondere G12D, getrieben wird. Pankreaskarzinom hatte historisch begrenzte gezielte Behandlungsoptionen und schlechte Überlebensergebnisse, wodurch eine signifikante ungeeignete klinische Nachfrage. Fortschritte in den KRAS-Inhibitoren der nächsten Generation richten sich gezielt an diese Patientenpopulation. Fortlaufende klinische Studien erweitern therapeutische Möglichkeiten über chemotherapeutische Regime. Die zunehmende Investition in die pankreatische Onkologieforschung beschleunigt die Innovation. Mit neuen Genehmigungen wird erwartet, dass das Segment schnell wächst.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Krebsdiagnostikzentren, Kliniklabors, Krebsforschungsinstitute, akademische Einrichtungen und andere segmentiert. Das Segment Spitäler dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der auf die Konzentration der Onkologie-Behandlungsdienste und den Zugang zu fortschrittlicher Diagnoseinfrastruktur zurückzuführen ist. Krankenhäuser dienen als primäre Behandlungszentren für gezielte Onkologietherapien und verwalten komplexe Krebsfälle, die eine multidisziplinäre Versorgung erfordern. Die Verfügbarkeit von genomischen Testanlagen innerhalb von Krankenhausnetzen unterstützt die Patientenidentifizierung für die KRAS-Inhibitortherapie. Starke Rückerstattungssysteme und integrierte Onkologie-Abteilungen verbessern die Übernahme. Darüber hinaus beteiligen sich Krankenhaus-basierte Onkologen oft an klinischen Studien und erleichtern den frühen Zugang zu innovativen Behandlungen.

Das Segment Krebsforschungsinstitute wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, unterstützt durch die Ausweitung der klinischen Forschungsaktivitäten und der Zusammenarbeit in der Arzneimittelentwicklung. Diese Institute spielen eine wichtige Rolle bei der Durchführung von klinischen Früh- und Spätphasenstudien für KRAS-Inhibitoren der nächsten Generation. Die zunehmenden Partnerschaften zwischen Pharmaunternehmen und akademischen Onkologiezentren beschleunigen die Innovation. Forschungseinrichtungen sind auch führende Biomarker-Erkennungs- und Widerstandsmechanik-Studien. Die wachsende globale Finanzierung für die Onkologieforschung stärkt die Infrastrukturentwicklung. Diese steigende Forschungsintensität soll eine schnelle Segmenterweiterung vorantreiben.

KRAS Inhibitor Drug Market Regionale Analyse

- Nordamerika dominierte den KRAS-Inhibitor-Drogenmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2025, gekennzeichnet durch frühe regulatorische Zulassungen, starke Onkologie-Forschungsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender biopharmazeutischer Innovatoren

- Healthcare-Anbieter in der Region hoch priorisieren Präzisionsmedizin-Ansätze, fortgeschrittene molekulare Diagnostik und Zugang zu innovativen gezielten Therapien, unterstützen die rasche Einführung von KRAS-Inhibitoren über große Krebsbehandlungszentren

- Diese weit verbreitete Adoption wird durch etablierte Rückerstattungsrahmen, eine hohe Prävalenz von KRAS-mutierten Krebsen, starke Präsenz führender biopharmazeutischer Unternehmen und eine zunehmende Integration genomischer Tests in Routine-Onkologie-Praxis unterstützt, Positionierung KRAS-Inhibitoren als bevorzugte gezielte Behandlungsoption in Krankenhaus- und Spezial-Onkologie-Einstellungen

US KRAS Inhibitor Drug Market Insight

Der US-amerikanische KRAS-Inhibitor-Medikamentmarkt erfasste 2025 den größten Umsatzanteil innerhalb Nordamerikas, der durch die frühen regulatorischen Zulassungen von KRAS-zielgerichteten Therapien und der starken Präzisions-Onkologie-Infrastruktur des Landes gefördert wurde. Healthcare-Anbieter priorisieren zunehmend biomarkergetriebene Therapiestrategien zur Verbesserung der Überlebensergebnisse bei Krebserkrankungen wie nichtkleinzelligem Lungenkrebs und Dickdarmkrebs. Die zunehmende Integration umfassender genomischer Profiling in die Routine-Onkologie-Praxis fördert die Markterweiterung. Zudem tragen starke Rückzahlungsrahmen, hohe Gesundheitsausgaben und die Präsenz führender biopharmazeutischer Innovatoren maßgeblich zum nachhaltigen Marktwachstum bei.

Europa KRAS Inhibitor Drug Market Insight

Der Europa-KRAS-Hemmer-Drogenmarkt wird in der gesamten Vorausschätzungsperiode auf einem beträchtlichen CAGR expandiert, vor allem durch die zunehmende Einführung personalisierter Medizin und unterstützende regulatorische Wege für innovative Onkologie-Drogen. Der Anstieg der Krebsinzidenz in den wichtigsten europäischen Ländern fördert die Nachfrage nach gezielten Behandlungslösungen. Europäische Gesundheitssysteme enthalten zunehmend molekulare Diagnosetests, um KRAS Mutationen zu identifizieren und Therapieaufnahme zu unterstützen. Die Region erlebt ein bemerkenswertes Wachstum in den Krankenhaus-Onkologiezentren und akademischen Forschungseinrichtungen, wobei KRAS-Inhibitoren in die sich entwickelnden klinischen Behandlungsrichtlinien integriert werden.

US KRAS Inhibitor Drug Market Insight

Der US-KRAS-Inhibitor-Medikament-Markt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, der durch die Ausweitung genomischer Testinitiativen und das wachsende Bewusstsein für Mutation-gezielte Krebstherapien getrieben wird. Darüber hinaus sind nationale Krebsstrategien, die die Frühdiagnose und die Präzisionsmedizin betonen, ermutigend, KRAS-Inhibitoren anzunehmen. Das robuste klinische Forschungs-Ökosystem und die Teilnahme an multinationalen Onkologie-Studien sollen die Weiterentwicklung und Zugänglichkeit des Landes fördern. Die fortgesetzten Investitionen in die Onkologie-Infrastruktur und die Unterstützung der Rückerstattung für innovative Therapien dürften die Marktdynamik nachhaltig stärken.

Deutschland KRAS Inhibitor Drug Market Insight

Der deutsche KRAS-Hemmer-Drogenmarkt wird voraussichtlich während der Prognosezeit bei einem beträchtlichen CAGR expandieren, der durch eine starke Gesundheitsinfrastruktur und einen Schwerpunkt auf der fortgeschrittenen Krebsversorgung betrieben wird. Deutschlands Schwerpunkt auf Innovation und evidenzbasierter Behandlung unterstützt die Integration gezielter Therapien wie KRAS-Inhibitoren in Krankenhaus-Einstellungen. Die etablierten Rückerstattungsmechanismen und der weit verbreitete Zugang zu molekulardiagnostischen Diensten erleichtern die Initiierung der Patientenidentifizierung und Behandlung. Die zunehmenden Kooperationen zwischen Pharmaunternehmen und Forschungseinrichtungen fördern die Übernahme in spezialisierte Krebszentren.

Asia-Pacific KRAS Inhibitor Drug Market Insight

Der asiatisch-pazifische KRAS-Inhibitor-Drogenmarkt ist bereit, während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR zu wachsen, der durch steigende Krebsprävalenz, Verbesserung des Gesundheitszugangs und Erweiterung von Präzisionsmedizin-Initiativen in Ländern wie China, Japan und Indien angetrieben wird. Die zunehmende Investition in die Onkologieforschung und klinische Studien beschleunigt die therapeutische Innovation. Darüber hinaus unterstützen staatliche Initiativen zur Förderung fortgeschrittener Krebsdiagnostik und digitaler Gesundheitsinfrastruktur die Identifizierung von KRAS-mutierten Patienten. Da die regionale pharmazeutische Produktionskapazität erweitert, wird der Zugang zu gezielten Therapien erwartet, um eine breitere Patientenpopulation zu verbessern.

Japan KRAS Inhibitor Drug Market Insight

Der japanische KRAS-Inhibitor-Drogenmarkt gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der hohen Krebs-Screeningraten und der starken Betonung innovativer Therapien an Dynamik. Der japanische Markt legt großen Wert auf die Präzisions-Onkologie, und die Annahme von KRAS-Inhibitoren wird durch strukturierte Rückerstattungspolitiken und klinische Leitlinie Integration unterstützt. Die zunehmende Teilnahme an globalen Onkologie-Studien treibt die Innovation weiter voran. Darüber hinaus dürfte die alternde Bevölkerung Japans und die zunehmende Inzidenz von Lungen- und Dickdarmkrebs die Nachfrage nach effektiven zielgerichteten Behandlungsoptionen sowohl im Krankenhaus als auch im Spezialbereich der Onkologie ankurbeln.

Indien KRAS Inhibitor Drogenmarkt Einblick

Der indische KRAS-Inhibitor-Medikament-Markt entfiel 2025 auf einen signifikanten Umsatzanteil in Asien-Pazifik, der auf die wachsende Onkologielast des Landes, die Ausweitung der Bevölkerung der Mittelklasse und den Zugang zu fortschrittlichen Diagnosetechnologien zurückzuführen ist. Indien ist einer der am schnellsten wachsenden Märkte für gezielte Krebstherapien, mit zunehmender Adoption in tertiären Krankenhäusern und privaten Onkologiezentren. Regierungsinitiativen zur Unterstützung der Krebsvorsorge und der Präzisionsmedizin stärken die Infrastruktur. Die Verfügbarkeit klinischer Studienaktivitäten und die allmähliche Ausweitung der Rückzahlungsdeckung sind wesentliche Faktoren, die den Markt in Indien fördern.

KRAS Inhibitor Drug Market Share

Die KRAS Inhibitor Drug Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amgen Inc. (USA)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche AG (Schweiz)

- Eli Lilly und Company (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- BridgeBio Pharma, Inc. (USA)

- Erasca, Inc. (USA)

- Innovent Biologics, Inc. (China)

- Incyte Corporation (USA)

- Jemincare Pharmaceuticals Co., Ltd. (China)

- Cardiff Oncology, Inc. (USA)

- Revolution Medicines, Inc. (USA)

- GenFleet Therapeutics (USA)

- Elicio Therapeutics, Inc. (USA)

- D3 Bio, Inc. (USA)

- Gritstone bio, Inc. (USA)

- Taiho Pharmaceutical Co., Ltd. (Japan)

- Astex Pharmaceuticals, Inc. (USA)

- AstraZeneca (USA)

- Astellas Pharma Inc. (Japan)

Was sind die jüngsten Entwicklungen im globalen KRAS Inhibitor Drug Market?

- Im August 2025 hat Bayer mit Kumquat Biosciences einen Deal im Wert von bis zu 1,3 Milliarden US-Dollar abgeschlossen, um ein potenzielles KRAS G12D-Targeting-Krebsmedikament zu entwickeln und zu vermarkten, Investitionen und strategische Zusammenarbeit in KRAS-Mutationstherapien der nächsten Generation zu fördern.

- Im Juni 2025, Verastem Oncology kündigte US IND Clearance für VS-7375, ein oraler KRAS G12D (ON/OFF) Inhibitor, die Einleitung einer Phase 1/2a klinischen Studie in fortgeschrittenen soliden Tumoren ermöglicht einen wichtigen Schritt in Richtung Therapien für die vorherrschende G12D Mutation

- Im Januar 2025 genehmigte die US Food and Drug Administration (FDA) Sotorasib (Lumakras) in Kombination mit Spantumumab (Vectibix) für die Behandlung von Erwachsenen mit KRAS G12C-mutiertem metastasierendem Dickdarmkrebs (mCRC) und bietet eine neue gezielte Therapieoption für Patienten, die zuvor mit Standard-Chmotherapien behandelt wurden und den klinischen Nutzen von KRAS G12C gezielte Therapie weiter ausbauten

- Im Juni 2024 erteilte die FDA eine beschleunigte Zulassung zu Adagrasib (Krazati) und Cetuximab für Erwachsene mit KRAS G12C-mutiertem lokal fortgeschrittenem oder metastasierendem Dickdarmkrebs, wodurch sie die erste KRAS G12C-Inhibitor-Kombination ist, die für diese CRC-Indikation zugelassen wurde und einen wichtigen regulatorischen Meilenstein in der KRAS-Inhibitorlandschaft markiert.

- Im Juni 2021 genehmigte die FDA Sotorasib (Lumakras) den ersten KRAS-Hemmer zur Behandlung von Erwachsenen mit KRAS G12C-mutiertem nicht-kleinzelligem Lungenkrebs (NSCLC), der nach Jahrzehnten der Forschung einen grundlegenden Durchbruch in der KRAS-zielgerichteten Therapie darstellt und KRAS als ein drogenfähiges Ziel wirksam validiert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.