Global Label Applicator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.05 Billion

USD

4.61 Billion

2025

2033

USD

3.05 Billion

USD

4.61 Billion

2025

2033

| 2026 –2033 | |

| USD 3.05 Billion | |

| USD 4.61 Billion | |

| % | |

|

Global Label Applicator Market Segmentation, Nach Produkttyp (Integrated automatisiert, Stand Alone, and Semi-Automated), Prozesstyp (Wipe -On, Air Blow, and Tamp Blow), Geschwindigkeit (100 IPM - 500 IPM, 500 IPM-1000 IPM, 1000 IPM-1500 IPM, 1500 IPM - 2000 IPM und 2000 IPM & oben), Anwendung (Bottles, Vials, Kosmetik-Trends, Boxen

Label Applicer MarktÜberblick

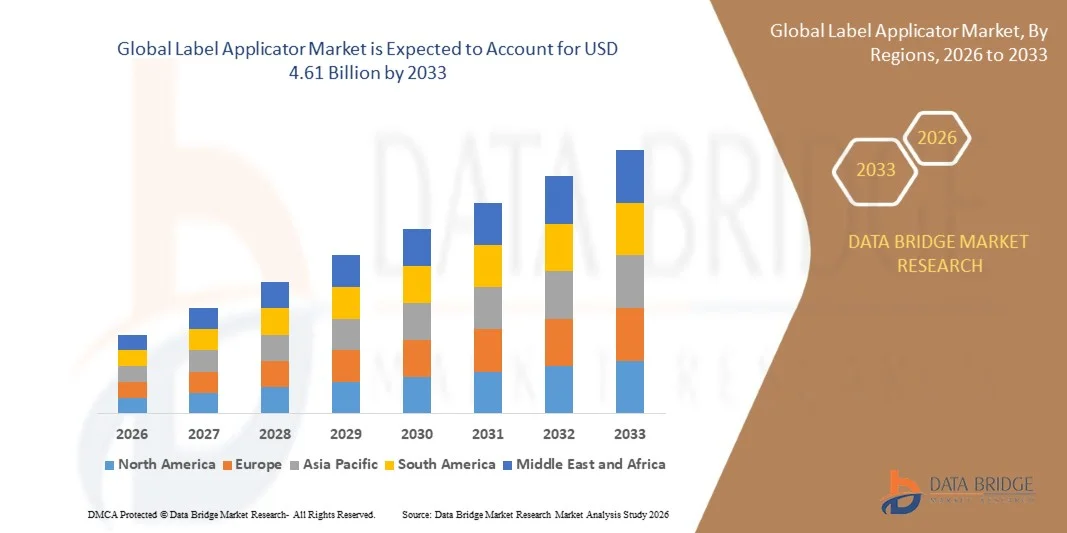

Der Label Applicator Market wurde bei3,05 Milliarden USD in 2025und wird zu erreichen4,61 Milliarden USD bis 2033, in einemCAGR von 5,30% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende Nachfrage nach automatisierten Verpackungslösungen, die zunehmende Einführung von Etikettiersystemen in der gesamten Fertigungs- und Logistikindustrie und die zunehmende Betonung auf Produktidentifizierung, Rückverfolgbarkeit und regulatorische Compliance verursacht wird.

Der zunehmende Wandel in Richtung High-Speed-Produktionslinien in Industrien wie Lebensmittel und Getränke, Pharmazeutika, Kosmetik und Konsumgüter erhöht die Annahme fortschrittlicher Etikettenapplikatoren deutlich. Darüber hinaus verbessert die Integration von intelligenten Technologien, wie Sensor-basierten Systemen und IoT-fähigen Etikettieranlagen, Genauigkeit, Effizienz und operative Produktivität und unterstützt das Marktwachstum in den entwickelten und Schwellenländern.

Trends und Einblicke

- Nordamerika dominierte den Etikettenapplikatormarkt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch eine starke industrielle Automatisierungsakzeptanz, hohe Nachfrage aus Verpackungs- und Logistikbranchen sowie eine frühzeitige Integration fortschrittlicher Etikettiertechnologien in den Fertigungsbetrieben.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 6,20% von 2026 bis 2033 aufzeichnet. Wachstum wird durch schnelle Industrialisierung, Erweiterung der Produktionsaktivitäten, steigende E-Commerce-Pension und zunehmende Einführung automatisierter Verpackungslösungen in Schwellenländern vorangetrieben

- Das Segment Integrated Automated nahm 2025 den größten Marktanteil auf, der durch seine starke Übernahme über hochvolumige Produktionslinien in Lebensmittel- und Getränke-, Pharma- und Logistikbranchen geprägt war. Integrierte Systeme sind aufgrund ihrer nahtlosen Integration mit Verpackungslinien, einer höheren betrieblichen Effizienz und einem reduzierten manuellen Eingriff sehr bevorzugt, sodass sie für großtechnische Etikettierung geeignet sind.

- Das Segment Semi-Automated wird im Prognosezeitraum ein stetiges Wachstum verzeichnen, unterstützt durch steigende Nachfrage von kleinen und mittleren Herstellern, die kostengünstige Automatisierungslösungen suchen, ohne vollständig auf komplette Automatisierungssysteme umzusteigen. Das Segment Stand Alone zeigt auch eine stabile Annahme, insbesondere in flexiblen Produktionsumgebungen, in denen unabhängige Etikettiereinheiten benötigt werden.

- Das Segment Wipe-On hielt den größten Marktanteil im Jahr 2025, angetrieben durch seinen weit verbreiteten Einsatz in High-Speed-Verpackungslinien wie Flaschen, Kartons und Kartons in der Lebensmittel- und Getränke- und Personalversorgungsindustrie. Dieses Verfahren ist aufgrund seiner Einfachheit, Zuverlässigkeit und Kompatibilität mit kontinuierlichen Produktionssystemen bevorzugt.

- Das Air Blow-Segment wird das schnellste Wachstum von 2026 bis 2033, angetrieben durch steigende Nachfrage nach berührungslosen Etikettierungslösungen in Pharma, zerbrechlichen Verpackungen und hochpräzisen Anwendungen, registrieren. Die zunehmende Adoption in sterilen und kontaminationsempfindlichen Umgebungen unterstützt die Segmenterweiterung, während das Segment Tamp Blow weiterhin den stetigen Einsatz im industriellen und logistischen Etikettierungsprozess beibehält.

- Das Segment 500 IPM - 1000 IPM hatte 2025 den größten Marktanteil, der durch seine optimale Balance zwischen operativer Effizienz und Genauigkeit getrieben wurde, wodurch es für mittlere bis große Verpackungslinien über Lebensmittel- und Getränke-, Pharma- und Logistikbereiche geeignet ist.

- Die 1500 IPM - 2000 IPM und 2000 IPM & Obige Segmente werden prognostiziert, um das schnellste Wachstum während der Prognosezeit zu registrieren, angetrieben durch steigende Nachfrage nach ultra-hochgeschwindigkeits-Verpackungsautomatisierung in großen Fertigungsanlagen. Die zunehmende Einführung von High-Throughput-Produktionssystemen in E-Commerce-Fertigungszentren und Industrieverpackungseinheiten beschleunigt die Segmenterweiterung weiter.

- Das Segment Bottles hielt den größten Marktanteil im Jahr 2025, angetrieben durch umfangreichen Einsatz in Lebensmittel- und Getränke-, Pharma- und Personalversorgungsbranchen, wo eine konsequente und schnelle Etikettierung für die Einhaltung von Vorschriften und Marken unerlässlich ist.

- Das Segment Boxes and Cartons wird das schnellste Wachstum von 2026 bis 2033 registrieren, unterstützt durch eine rasche Expansion von E-Commerce, Einzelhandelsverpackungen und Logistikbetrieben. Die zunehmende Nachfrage nach automatisierter Kartonmarkierung in Lager- und Vertriebszentren treibt das Segmentwachstum weiter voran, während Fläschchen und Beutel weiterhin stark in pharmazeutischen und flexiblen Verpackungsanwendungen eingesetzt werden.

- Das Segment Food and Beverages hat 2025 den größten Marktanteil auf dem Markt gehalten, der durch hochvolumige Verpackungsanforderungen, strenge Kennzeichnungsvorschriften und steigende Nachfrage nach automatisierten Verpackungslinien geprägt ist.

- Das Segment Pharma soll das schnellste Wachstum von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach präzisen, nachvollziehbaren und konformen Etikettierungslösungen angetrieben wird. Die zunehmende Einführung von Serialisierung, Anti-Fälschungs-Anforderungen und die Erweiterung der globalen Arzneimittelherstellung beschleunigen das Segmentwachstum weiter, während Logistik und Lagerhaltung durch ein rasches Wachstum der E-Commerce-Füllungsoperationen auch eine starke Adoption erleben.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.05 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4.61 Milliarden

- Prognose CAGR (2026–2033): 5,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undLabel Applicator Marktsegmentierung

|

Attribute |

Label Applicer KeyMarkteinsichten |

|

Verdeckte Segmente |

·Nach Produkttyp: Integriertes automatisiertes, eigenständiges, halbautomatisiertes ·Nach Prozesstyp: Wipe -On, Air Blow und Tamp Blow ·Von Speed: 100 IPM - 500 IPM, 500 IPM-1000 IPM, 1000 IPM-1500 IPM, 1500 IPM - 2000 IPM und 2000 IPM & oben ·Anwendung: Flaschen, Vials, Pouches, Boxen und Kartons, Trays und andere ·Mit dem Endbenutzer: Chemikalien, Körperpflege und Kosmetik, Lebensmittel und Getränke, Pharmazeutika, Elektrotechnik und Elektronik, Logistik und Lagerhaltung, und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Label Power (Australien) • ID Technology, LLC (US) • Automatische Identifizierungssysteme AG (U.K.) • Shree Bhagwati Machtech (Indien) Pvt. Ltd. (Indien) • Matthews Australasia Pvt. Ltd. (Australien) • Resource Label Group (US) • Crown Labels Limited (USA) • FoxJet (US) • Illinois Tool Works Inc (USA) • VIDEOJET TECHNOLOGIES (US) • Ergebnisgruppe GmbH (Deutschland) • Hunkar Technologies (USA) • Peacock Bros. Pvt Ltd (Australien) • Label-Aire, Inc. (USA) • ALTech UK Labeling Technologies Ltd. (U.K.) • CTM Labeling Systems (US) • Novexx Solutions GmbH (Deutschland) • Accent Packaging Equipment (US) • Auto Labe (US) • Genau (US) • RJ Packaging Corporation (US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Label Applicer MarktEntwicklung

Trend: Wachstum in Automatisierungsgetriebenen Etikettiersystemen und Smart Packaging Technologies

Die zunehmende Nachfrage nach schneller, genauer und konsequenter Produktidentifizierung in den Bereichen Produktion, Logistik, Pharma, Lebensmittel- und Getränkeindustrie und Konsumgüterindustrie treibt die Einführung fortschrittlicher Etikettenapplikatorsysteme voran. Traditionelle manuelle Etikettierungsverfahren werden zunehmend durch höhere Arbeitskosten, Kennzeichnungsfehler und Ineffizienzen in großflächigen Produktionsumgebungen ersetzt und fördern die Industrien, sich auf automatisierte und halbautomatisierte Etikettierungslösungen zu verlagern.

In modernen Verpackungslinien integrieren die Hersteller fortschrittliche Etikettenapplikatoren, zum Beispiel druckempfindliche und bedruckbare Systeme in hochvolumigen Abfüll- und Pharmaverpackungseinheiten, um Etikettiergeschwindigkeiten von mehr als 200 bis 500 Produkten pro Minute zu erreichen und gleichzeitig hohe Präzision und Einhaltung der Serialisierungsanforderungen zu gewährleisten. In Logistik- und Lagerbetrieben werden automatisierte Etikettiersysteme eingesetzt, um die Barcodegenauigkeit und Echtzeit-Tracking-Effizienz zu verbessern, Sendungsfehler zu reduzieren und die Sichtbarkeit der Lieferkette zu verbessern.

Die rasante Expansion des E-Commerce und des globalen Handels erhöht auch die Nachfrage nach flexiblen und schnellen Etikettierlösungen, die in der Lage sind, unterschiedliche Verpackungsformate und schnelle SKU-Änderungen zu handhaben. Darüber hinaus verbessert die Integration von intelligenten Technologien wie IoT-fähige Sensoren, Vision-Inspektionssysteme und AI-basierte Qualitätskontrolle die betriebliche Effizienz und reduziert Ausfallzeiten in Produktionslinien. Die Validierung der Industrie durch Industrieeinsätze im Jahr 2025 in Nordamerika und Asien-Pazifik zeigt, dass die Genauigkeitsverbesserungen von fast 15–25% und die Reduzierung der Betriebsabfälle um bis zu 10–18% in automatisierten Verpackungsanlagen gekennzeichnet sind.

Label Applicator Marktdynamik

Key Market Driver: Rising Adoption von automatisierten Verpackungs- und High-Speed-Produktionssystemen

Die steigende Nachfrage nach Effizienz, Genauigkeit und Skalierbarkeit im Verpackungsbetrieb in Branchen wie Lebensmittel und Getränke, Pharma, Kosmetik und Logistik treibt die Einführung automatisierter Etikettenapplikatorensysteme voran. Manuelle Etikettierprozesse werden durch höhere Fehlerraten, Arbeitsabhängigkeit und Unfähigkeit, große Produktionsanforderungen zu unterstützen, die Hersteller in Richtung fortschrittlicher automatisierter Lösungen zu drängen, ausgeschaltet.

Fertigungsanlagen setzen immer mehr High-Speed-Label-Applikatoren ein, z.B. druckempfindliche, umhüllende und bedruckbare Systeme in Getränkeabfüllanlagen und pharmazeutischen Verpackungslinien, um Durchsatzmengen von über 300 bis 600 Einheiten pro Minute zu erreichen und gleichzeitig eine gleichbleibende Etikettiergenauigkeit und regulatorische Compliance zu gewährleisten. In Logistikzentren und E-Commerce-Fertigungszentren verbessern automatisierte Etikettiersysteme, die mit Förderlinien integriert sind, die Echtzeit-Tracking und die Reduzierung von Fehlmarkierungsfehlern um bis zu 20–30% in großen Vertriebsnetzen.

Darüber hinaus beschleunigen die Erweiterung globaler Lieferketten und die steigende Nachfrage nach serieller Produktverfolgung die Notwendigkeit intelligenter Etikettiersysteme. Der industrielle Einsatz in 2025 in ganz Europa und Asien-Pazifik hat Produktivitätsverbesserungen von rund 18–25 % und deutliche Reduzierungen bei der Kennzeichnung von Ausfallzeiten in automatisierten Produktionsumgebungen gezeigt.

Key Market Restraint/Challenge: High Initial Investment und Integration Komplexität

Trotz des starken Adoptionspotenzials bleiben die hohen Kosten für fortschrittliche Etiketten-Applikatorsysteme, vor allem für kleine und mittlere Unternehmen, eine große Barriere. Kosten, die mit automatisierten Etikettiermaschinen, der Integration mit bestehenden Produktionslinien und der Instandhaltungsinfrastruktur verbunden sind, erhöhen die Gesamtausgaben des Kapitals und begrenzen die weit verbreitete Annahme in preissensitiven Märkten.

Darüber hinaus kann die Integration von fortschrittlichen Etikettiersystemen mit Legacy Manufacturing Equipment und ERP-getriebenen Produktionsumgebungen technisch aufwendig und zeitaufwendig sein. Kompatibilitätsprobleme zwischen Hardware, Software und Verpackungslinienkonfigurationen führen oft zu Betriebsverzögerungen und erhöhten Implementierungskosten.

Industrie-Bewertungen zeigen, dass vollautomatische Etiketten-Applikatoren-Systeme anfängliche Setup-Investitionen erfordern können, die von Zehntausenden bis zu mehreren hunderttausend Dollar je nach Systemkomplexität, mit Integration Zeitlinien bis zu 3–6 Monate in großen Produktionsanlagen, die Adoption Herausforderungen für mittlere Produktionseinheiten zu schaffen.

Key Market Opportunity: Erweiterung von Smart Labeling Solutions und Industrie 4.0 Integration

Die zunehmende Umstellung auf Industrie 4.0 und intelligente Fertigung schafft wichtige Möglichkeiten für fortschrittliche Etikettenapplikatorensysteme, die mit IoT, AI-basierten Vision-Inspektion und Echtzeit-Datenverfolgungsfunktionen integriert sind. Moderne Produktionsumgebungen erfordern intelligente Etikettierungslösungen, die die Rückverfolgbarkeit, Compliance und operative Effizienz in komplexen Lieferketten gewährleisten können.

Die Hersteller übernehmen zunehmend intelligente Etikettenapplikatoren, zum Beispiel Systeme mit Bildverarbeitungs- und Barcode-Verifikationstechnologien in pharmazeutischen und elektronischen Verpackungslinien, um eine 100%-ige Etikettiergenauigkeit und die Einhaltung globaler Serialisierungsstandards zu gewährleisten. In der Lagerautomatisierung werden AI-fähige Etikettiersysteme verwendet, um die Etikettenplatzierung und den Inhalt aufgrund von SKU-Variationen und Versandanforderungen dynamisch anzupassen.

Zudem beschleunigt das rasche Wachstum im E-Commerce, im grenzüberschreitenden Handel und in der personalisierten Verpackung die Nachfrage nach flexiblen Etikettiersystemen, die in der Lage sind, mehrere Verpackungsformate und variable Produktionsansätze zu verarbeiten. Die Pilot-Einsätze in 2025 in Nordamerika und Japan haben eine Verringerung der Kennzeichnungsfehler um 20–28% und eine verbesserte Verpackungslinieneffizienz um 15–22% durch intelligente Applikator-Integration gemeldet.

Label Applicer Marktbereich

Der Markt wird auf der Grundlage von Produkttyp, Prozesstyp, Geschwindigkeit, Anwendung und Endverwendung Industrie segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Etikettenapplikatormarkt in Integrierte Automated, Stand Alone und Semi-Automated segmentiert. Das Segment Integrated Automated nahm 2025 den größten Marktanteil auf, der durch seine starke Übernahme über hochvolumige Produktionslinien in Lebensmittel- und Getränke-, Pharma- und Logistikbranchen geprägt war. Integrierte Systeme sind aufgrund ihrer nahtlosen Integration mit Verpackungslinien, einer höheren betrieblichen Effizienz und einem reduzierten manuellen Eingriff sehr bevorzugt, sodass sie für großtechnische Etikettierung geeignet sind.

Das Segment Semi-Automated wird im Prognosezeitraum ein stetiges Wachstum verzeichnen, unterstützt durch steigende Nachfrage von kleinen und mittleren Herstellern, die kostengünstige Automatisierungslösungen suchen, ohne vollständig auf komplette Automatisierungssysteme umzusteigen. Das Segment Stand Alone zeigt auch eine stabile Annahme, insbesondere in flexiblen Produktionsumgebungen, in denen unabhängige Etikettiereinheiten benötigt werden.

- Nach Prozesstyp

Auf der Grundlage des Verfahrens wird der Etikettenapplikatormarkt in Wipe-On, Air Blow und Tamp Blow segmentiert. Das Segment Wipe-On hielt den größten Marktanteil im Jahr 2025, angetrieben durch seinen weit verbreiteten Einsatz in High-Speed-Verpackungslinien wie Flaschen, Kartons und Kartons in der Lebensmittel- und Getränke- und Personalversorgungsindustrie. Dieses Verfahren ist aufgrund seiner Einfachheit, Zuverlässigkeit und Kompatibilität mit kontinuierlichen Produktionssystemen bevorzugt.

Das Air Blow-Segment wird das schnellste Wachstum von 2026 bis 2033, angetrieben durch steigende Nachfrage nach berührungslosen Etikettierungslösungen in Pharma, zerbrechlichen Verpackungen und hochpräzisen Anwendungen, registrieren. Die zunehmende Adoption in sterilen und kontaminationsempfindlichen Umgebungen unterstützt die Segmenterweiterung, während das Segment Tamp Blow weiterhin den stetigen Einsatz im industriellen und logistischen Etikettierungsprozess beibehält.

- Mit der Geschwindigkeit

Auf der Grundlage der Geschwindigkeit wird der Etikettenapplikatormarkt in 100 IPM - 500 IPM, 500 IPM - 1000 IPM, 1000 IPM - 1500 IPM, 1500 IPM - 2000 IPM und 2000 IPM & oben segmentiert. Das Segment 500 IPM - 1000 IPM hatte 2025 den größten Marktanteil, der durch seine optimale Balance zwischen operativer Effizienz und Genauigkeit getrieben wurde, wodurch es für mittlere bis große Verpackungslinien über Lebensmittel- und Getränke-, Pharma- und Logistikbereiche geeignet ist.

Die 1500 IPM - 2000 IPM und 2000 IPM & Obige Segmente werden prognostiziert, um das schnellste Wachstum während der Prognosezeit zu registrieren, angetrieben durch steigende Nachfrage nach ultra-hochgeschwindigkeits-Verpackungsautomatisierung in großen Fertigungsanlagen. Die zunehmende Einführung von High-Throughput-Produktionssystemen in E-Commerce-Fertigungszentren und Industrieverpackungseinheiten beschleunigt die Segmenterweiterung weiter.

- Anwendung

Auf der Basis der Anwendung wird der Etikettenapplikatormarkt in Flaschen, Vials, Pouches, Boxes und Kartons, Trays und andere segmentiert. Das Segment Bottles hielt den größten Marktanteil im Jahr 2025, angetrieben durch umfangreichen Einsatz in Lebensmittel- und Getränke-, Pharma- und Personalversorgungsbranchen, wo eine konsequente und schnelle Etikettierung für die Einhaltung von Vorschriften und Marken unerlässlich ist.

Das Segment Boxes and Cartons wird das schnellste Wachstum von 2026 bis 2033 registrieren, unterstützt durch eine rasche Expansion von E-Commerce, Einzelhandelsverpackungen und Logistikbetrieben. Die zunehmende Nachfrage nach automatisierter Kartonmarkierung in Lager- und Vertriebszentren treibt das Segmentwachstum weiter voran, während Fläschchen und Beutel weiterhin stark in pharmazeutischen und flexiblen Verpackungsanwendungen eingesetzt werden.

- Durch die Endverwendung

Auf Basis der Endverwendung wird der Etikettenapplikatormarkt in Chemicals, Personal Care and Cosmetics, Food and Beverages, Pharmaceuticals, Electrical and Electronics, Logistics and Warehousing, and Others segmentiert. Das Segment Food and Beverages hat 2025 den größten Marktanteil auf dem Markt gehalten, der durch hochvolumige Verpackungsanforderungen, strenge Kennzeichnungsvorschriften und steigende Nachfrage nach automatisierten Verpackungslinien geprägt ist.

Das Segment Pharma soll das schnellste Wachstum von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach präzisen, nachvollziehbaren und konformen Etikettierungslösungen angetrieben wird. Die zunehmende Einführung von Serialisierung, Anti-Fälschungs-Anforderungen und die Erweiterung der globalen Arzneimittelherstellung beschleunigen das Segmentwachstum weiter, während Logistik und Lagerhaltung durch ein rasches Wachstum der E-Commerce-Füllungsoperationen auch eine starke Adoption erleben.

Label Applicer MarktRegionale Analyse

Nordamerika Label Applicator Market Insight

Nordamerika dominierte den Etikettenapplikatormarkt mit dem größten Umsatzanteil von 39,85% im Jahr 2025, unterstützt durch starke Nachfrage aus der Verpackungs-, Logistik- und Fertigungsindustrie. Die Region profitiert von einer hohen Automatisierung in Etikettierprozessen, die durch die Notwendigkeit von Effizienz, Genauigkeit und High-Speed-Produktionslinien angetrieben wird. Die zunehmende Nutzung von intelligenten Verpackungslösungen und regulatorischen Anforderungen für eine klare Produktidentifizierung unterstützen das Marktwachstum weiter. Darüber hinaus stärken die etablierte industrielle Infrastruktur, hohe Arbeitskosten die Automatisierung und die rasche Integration fortschrittlicher Etikettierungssysteme in die Endverwendungsbranche weiterhin die Markterweiterung.

US Label Applicator Market Insight

Der US-Marke Applikatormarkt erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch den schnellen Ausbau der E-Commerce-, Lebensmittel- und Getränkeverarbeitung sowie der Pharma-Verpackungsindustrie angetrieben wurde. Unternehmen übernehmen zunehmend automatisierte Etikettiersysteme, um die Rückverfolgbarkeit zu verbessern, Betriebsfehler zu reduzieren und die Produktionseffizienz zu steigern. Die zunehmende Vorliebe für RFID-fähige und Barcode-Etikettenlösungen erhöht die Nachfrage weiter. Zudem trägt die Integration von Etikettiersystemen mit Industrie 4.0-Technologien wie IoT-basierte Monitoring- und automatisierte Produktionslinien maßgeblich zum Marktwachstum bei.

Europa Label Applicator Market Insight

Der Markt für Etikettenapplikatoren in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch strenge Verpackungsvorschriften, steigende Nachfrage nach Produktrückverfolgbarkeit und zunehmende Einführung von Automatisierung in Fertigungsanlagen bedingt ist. Der starke Fokus der Region auf Nachhaltigkeit und standardisierte Kennzeichnungsanforderungen ist es, die Industrien in fortschrittliche Etikettierungssysteme zu investieren. Das Wachstum in Pharma-, Kosmetik- und Lebensmittelverpackungsbranchen unterstützt die Adoption weiter. Die zunehmende Investition in intelligente Fabriken und vernetzte Produktionssysteme verbessert zudem den Einsatz automatisierter Etikettenapplikatoren in mehreren Branchen.

U.K. Label Applicator Market Insight

Der U.K. Etikettenapplikatormarkt wird von 2026 bis 2033 stark wachsen, unterstützt durch steigende Nachfrage nach effizienten Verpackungslösungen und expandierenden Einzelhandels- und E-Commerce-Sektoren. Unternehmen konzentrieren sich zunehmend auf die Automatisierung, um die Etikettiergenauigkeit zu verbessern und die Betriebskosten zu senken. Der wachsende Bedarf an der Einhaltung von Kennzeichnungsstandards in Lebensmitteln, Getränken und Pharmazeutika ist die weitere Übernahme. Darüber hinaus beschleunigt der zunehmende Einsatz von intelligenten Fertigungssystemen und digitalen Lieferkettenlösungen die Integration fortschrittlicher Etikettenapplikatoren in Produktionsumgebungen.

Deutschland Label Applicator Market Insight

Der deutsche Etiketten-Applikator-Markt wird voraussichtlich von 2026 bis 2033, angetrieben durch die starke industrielle Basis des Landes, deutlich zunehmen und auf Automatisierung und Präzisionstechnik zu betonen. Die hohe Übernahme fortschrittlicher Fertigungstechnologien und die steigende Nachfrage nach Highspeed-Etiketten in der Automobil-, Chemie- und Konsumgüterbranche unterstützen die Markterweiterung. Der Fokus Deutschlands auf nachhaltige Verpackungen und strenge regulatorische Rahmenbedingungen ist auch der Einsatz präziser und effizienter Etikettiersysteme. Darüber hinaus wird die Integration von Etikettieranlagen mit automatisierten Produktionslinien in der Industrie immer häufiger.

Asien-Pazifik Label Applicator Market Insight

Der asiatisch-pazifische Etiketten-Applikator-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Industrialisierung, Erweiterung der Produktionsaktivitäten und steigende Nachfrage nach verpackten Waren. Länder wie China, Indien und Japan verzeichnen ein starkes Wachstum in der Lebensmittelverarbeitung, Pharma- und Logistikbranche, was die Einführung automatisierter Etikettiersysteme vorantreibt. Zunehmende ausländische Investitionen und staatliche Initiativen zur Förderung der intelligenten Fertigung unterstützen die Markterweiterung. Darüber hinaus erhöht die Verfügbarkeit von kostengünstigen Etikettierungslösungen die Adoption in kleinen und mittleren Unternehmen.

Japan Label Applicator Marktaufsicht

Der japanische Etiketten-Applikator-Markt wird durch das fortgeschrittene Fertigungsökosystem und den starken Fokus auf Automatisierung und Präzision von 2026 bis 2033 ein stetiges Wachstum beobachten. Die hohe Nachfrage nach einer effizienten Etikettierung in der Elektronik-, Automobil- und Gesundheitsbranche unterstützt das Marktwachstum. Die Integration von Etikettenapplikatoren mit Robotik und Smart Factory Systemen wird immer häufiger. Darüber hinaus ermutigt Japans alternde Belegschaft die Industrien, automatisierte Lösungen zu übernehmen, um die Produktivität und die betriebliche Effizienz zu erhalten.

China Label Applicator Marktaufsicht

Der China Label Applikator-Markt entfiel 2025 auf den größten Umsatzanteil in Asia-Pacific, der durch eine rasche industrielle Expansion, ein starkes E-Commerce-Wachstum und umfangreiche Produktionsaktivitäten getrieben wurde. Die zunehmende Nachfrage nach verpackten Konsumgütern, Lebensmittelprodukten und Pharmazeutika erhöht den Bedarf an automatisierten Etikettiersystemen deutlich. Regierungsinitiativen zur Unterstützung der intelligenten Fertigungs- und Industrieautomatisierung beschleunigen die Marktakzeptanz weiter. Darüber hinaus macht das Vorhandensein von starken inländischen Herstellern und kostengünstigen Produktionsmöglichkeiten fortschrittliche Etikettenapplikatoren weit über Branchen hinweg zugänglich.

Label Applicer Market Share

Die Label Applicator Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Label Power(Australien)

•ID Technology, LLC(US)

•Automatische Identifizierungssysteme Ltd(USK)

•Shree Bhagwati Machtech (India) Pvt. Ltd.(Indien)

•Matthews Australasia Pvt. Ltd.(Australien)

• Resource Label Group (US)

• Crown Labels Limited (USA)

• FoxJet (US)

• Illinois Tool Works Inc (USA)

• VIDEOJET TECHNOLOGIES (US)

• Ergebnisgruppe GmbH (Deutschland)

• Hunkar Technologies (USA)

• Peacock Bros. Pvt Ltd (Australien)

• Label-Aire, Inc. (USA)

• ALTech UK Labeling Technologies Ltd. (U.K.)

• CTM Labeling Systems (US)

• Novexx Solutions GmbH (Deutschland)

• Accent Packaging Equipment (US)

• Auto Labe (US)

• Genau (US)

• RJ Packaging Corporation (US)

Neueste Entwicklungen im Label Applicator Market

- Im Oktober 2024 startete die SATO Holdings Corporation ihre LR4NX-Druck- und Etikettiermaschinen in ganz Europa und markiert eine Produkterweiterungsentwicklung, die darauf abzielt, hochvolumige automatisierte Etikettierfunktionen zu stärken. Die Lösung wurde entwickelt, um die Effizienz in der Produktion, in der Lebensmittelproduktion und in E-Commerce-Umgebungen zu verbessern, indem die Etikettiergeschwindigkeit, Genauigkeit und Betriebsflexibilität verbessert werden. Diese Entwicklung soll eine breitere Einführung automatisierter Etikettiersysteme über industrielle Arbeitsabläufe hinweg unterstützen und die regionale Präsenz von SATO auf dem fortgeschrittenen Etikettiermarkt stärken.

- Im Jahr 2021 kooperierte Epson mit United Automation in einer kollaborativen Entwicklungsinitiative, um integrierte automatisierte Etikettierapplikatorenlösungen zu entwickeln und zu liefern, die Epsons Drucktechnologie mit Roboterautomatisierungssystemen kombinieren. Die Entwicklung konzentriert sich auf die Verbesserung von Präzision, Geschwindigkeit und Konsistenz bei Etikettiervorgängen in industriellen Anwendungen. Diese Partnerschaft soll die Automatisierungsakzeption in den Bereichen Verpackung und Logistik beschleunigen und gleichzeitig die Effizienz des Arbeitsablaufs verbessern und manuelle Eingriffe in Etikettierprozesse reduzieren

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.