Global Laboratory Proficiency Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.60 Billion

USD

2.71 Billion

2025

2033

USD

1.60 Billion

USD

2.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.71 Billion | |

| % | |

|

Global Labor Proficiency Testing Market Segmentation, Nach Industrietyp (Klinische Diagnostik, Mikrobiologie, Pharmazeutika, Biologik, Kosmetik, Cannabis/Öpioide, Lebensmittel- und Tierernährung, Handelsverdienungen, Wasser, Umwelt, Ernährungsergänzungen und Nutraceuticals), Technologie (Spectrophotometrie, Chromatographie, ELISA, PCR, Zellkultur, Immunoassays, und andere), Industrietrends und Prognosen bis 2033

Labor-Proficiency Testing MarketÜberblick

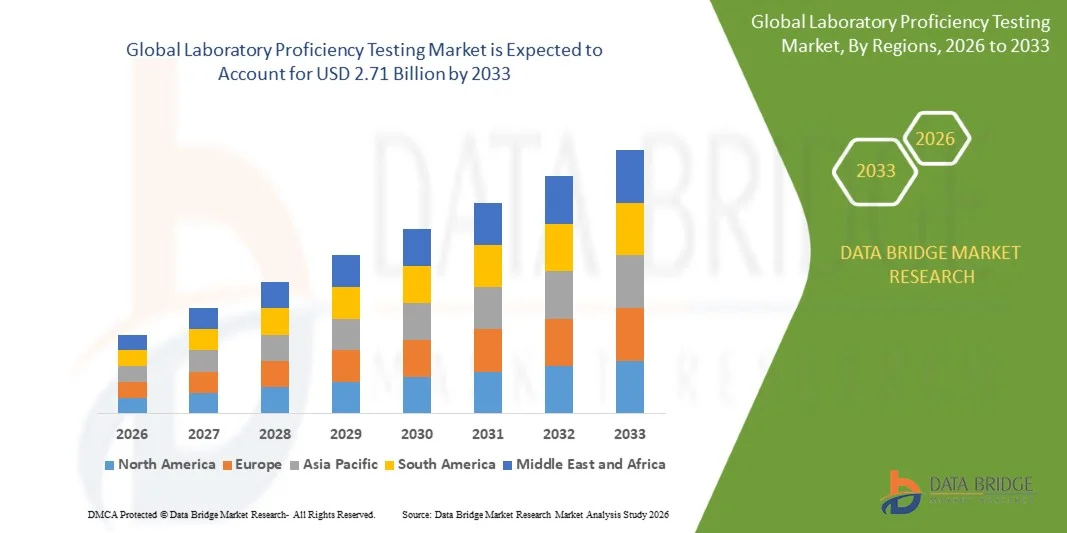

Der Laborproficiency Testing Market wurde auf1,60 Mrd. USD im Jahr 2025und wird zu erreichen2.71 Milliarden USD bis 2033, in einemCAGR von 6,80% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Betonung auf die Qualitätssicherung des Labors, die steigenden regulatorischen Anforderungen an die Akkreditierung und Compliance sowie die wachsende Nachfrage nach präzisen und zuverlässigen diagnostischen, pharmazeutischen, ökologischen und Lebensmittelprüfdiensten getrieben wird.

Die zunehmende Komplexität der Labortestverfahren, verbunden mit strengeren internationalen Standards wie ISO/IEC 17025 und ISO 15189, fördert Labore in den Bereichen Gesundheits-, Biotechnologie, Lebensmittelsicherheit und Umwelt, um an Proficiency Testing Programmen teilzunehmen. Diese Programme helfen Labors, die Analyseleistung zu bewerten, Unstimmigkeiten zu testen und die Einhaltung regulatorischer und akkreditierender Anforderungen zu gewährleisten. Darüber hinaus sind die Fortschritte in der molekularen Diagnostik, die Erhöhung der klinischen Testvolumina und die zunehmende Globalisierung der Labordienstleistungen die Nachfrage nach Testlösungen. Der Markt profitiert auch von steigenden Investitionen in Labormodernisierung, Automatisierungstechnologien und Qualitätsmanagement-Systeme und unterstützt die Einführung umfassender Testprogramme in öffentlichen und privaten Laboren weltweit.

Trends und Einblicke

- Nordamerika dominierte den Labortestmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch einen starken regulatorischen Rahmen, hohe Annahme von Qualitätssicherungsprogrammen, etablierte Laborinfrastruktur und weit verbreitete Beteiligung an externen Qualitätsbewertungssystemen in klinischen, pharmazeutischen und Umweltprüflaboren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 9,1% von 2026 bis 2033 registriert. Das Wachstum wird durch eine rasche Erweiterung der diagnostischen Labore, die Erhöhung der Gesundheitsinvestitionen, das zunehmende Bewusstsein für die Qualitätsstandards im Labor und die zunehmende Einführung von molekularen Diagnostik- und Lebensmittelsicherheitstests in Schwellenländern vorangetrieben.

- Das Segment Klinische Diagnostik hielt 2025 den größten Marktanteil von rund 31,6%, der durch das steigende Volumen an diagnostischen Tests, die zunehmende Prävalenz chronischer und infektiöser Krankheiten und strenge regulatorische Anforderungen an die Laborakkreditierung und Qualitätssicherung getrieben wurde. Die kontinuierliche Erweiterung der klinischen Labornetze und die wachsende Nachfrage nach einer genauen Krankheitserkennung verstärken die Segmentherrschaft weiter.

- Das Segment Pharmaceuticals and Biologics wird das schnellste Wachstum bei einem CAGR von 9,2% von 2026 bis 2033 registrieren, das von steigenden Drogenentwicklungsaktivitäten, dem Ausbau biopharmazeutischer Pipelines und dem steigenden Bedarf an strenger Qualitätskontrolle in analytischen Tests angetrieben wird. Die zunehmende Übernahme fortschrittlicher molekularer Assays und regulatorischer Compliance-Anforderungen in der Arzneimittelherstellung beschleunigen die Segmenterweiterung.

- Das Segment Chromatographie verzeichnete 2025 den größten Marktanteil von rund 28,4%, der durch seinen weit verbreiteten Einsatz in der pharmazeutischen Analyse, Umweltprüfung und Lebensmittelsicherheitsanwendungen geprägt war. Hohe Genauigkeit, Reproduzierbarkeit und regulatorische Akzeptanz chromatographischer Methoden unterstützen die Segmentführung weiterhin.

- Das PCR-Segment soll das schnellste Wachstum bei einer CAGR von 10,1% von 2026 bis 2033 registrieren, die durch zunehmende Adoption in der Molekulardiagnostik, infektiöser Krankheitserkennung und genomischer Forschung angetrieben wird. Die Ausweitung des Einsatzes von Echtzeit-PCR und molekularen Testplattformen der nächsten Generation erhöht die Nachfrage nach Leistungstests in dieser Kategorie deutlich.

- Das Segment Diagnostic Laboratories hielt 2025 den größten Marktanteil von rund 33,9 %, angetrieben durch hohe Testvolumina, steigende Nachfrage nach Routinediagnostik und obligatorische Teilnahme an externen Qualitätsbewertungsprogrammen für die Akkreditierung.

- Das Segment Pharma- und Biotechnologie-Unternehmen soll das schnellste Wachstum bei einem CAGR von 9,5% von 2026 bis 2033 registrieren, das durch die Erhöhung der FuE-Investitionen, die Ausweitung der biopharmazeutischen Produktion und die steigende Abhängigkeit von fortschrittlichen analytischen Tests zur Entwicklung von Arzneimitteln und der Qualitätssicherung getrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.60 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2,71 Milliarden

- Prognose CAGR (2026–2033): 6,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undMarktsegmentierung von Labor-Proficiency Testing

|

Attribute |

Labor-Proficiency Testing KeyMarkteinsichten |

|

Verdeckte Segmente |

·Nach Industrietyp: Klinische Diagnostik, Mikrobiologie, Pharmazeutika, Biologik, Kosmetik, Cannabis/Öpioide, Nahrungs- und Futtermittel, Handels Getränke, Wasser, Umwelt, Nahrungsergänzungsmittel und Nutraceuticals ·Von der Technik: Spektrophotometrie, Chromatographie, ELISA, PCR, Zellkultur, Immunoassays und andere ·Von End-User:Krankenhäuser, Vertragsforschungsorganisationen, Pharma- und Biotechnologieunternehmen, akademische Forschung, diagnostische Laboratorien, unabhängige Laboratorien und Speziallaboratorien |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•LGC Limited(USK) |

|

Marktmöglichkeiten |

• Erweiterung von digitalen und Cloud-basierten Testplattformen • wachsende Nachfrage nach Proficiency Testing in aufstrebenden diagnostischen und genomischen Anwendungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Labor-Proficiency Testing MarketEntwicklung

Trend: Erweiterung von Digital Proficiency Testing Platforms und Advanced Molecular Diagnostics Assessment

Die zunehmende Komplexität der Labortestverfahren und die zunehmende Betonung auf die Qualitätssicherung sind die treibende Nachfrage nach digitalen und technologiefähigen Testlösungen in klinischen, pharmazeutischen, Umwelt- und Lebensmittelprüflabors. Traditionelle papierbasierte und manuell verwaltete Testprogramme beinhalten oft längere Reporting-Zyklen und begrenzte analytische Erkenntnisse, ermutigen Labors, digitale Plattformen zu übernehmen, die Effizienz, Datenmanagement und Leistungs-Benchmarking verbessern.

Laboratorien nutzen zunehmend Cloud-basierte Testsysteme, zum Beispiel für automatisierte Ergebniseinreichung, Echtzeit-Leistungsbewertung und zentralisierte Qualitätsüberwachung über mehrere Teststellen. In der Molekulardiagnostik erweitern Proficiency Test Provider Programme zur Sequenzierung der nächsten Generation (NGS), Polymerase-Kettenreaktion (PCR) und genomische Testanwendungen, um die zunehmende Einführung von Präzisionsmedizin und fortschrittliche Diagnosetechnologien zu unterstützen. Diese Lösungen helfen Labors, analytische Unstimmigkeiten zu identifizieren und gleichzeitig die Einhaltung internationaler Akkreditierungsanforderungen zu gewährleisten.

Die rasche Erweiterung der personalisierten Medizin, der Infektionskrankheitsüberwachung und der Gentests erhöht die Nachfrage nach spezialisierten Testprogrammen. Darüber hinaus stärken Regulierungsbehörden und Akkreditierungsstellen weiterhin die Anforderungen an die Qualitätssicherung für Labore, die hochkomplexe Tests durchführen. Die Industriedaten aus dem Jahr 2025 zeigten eine zunehmende Beteiligung an molekularen Testprogrammen in Nordamerika und Europa, wobei mehrere große Anbieter ein zweistelliges Wachstum bei der Einschreibung für genomische und molekulare Diagnostik-Bewertungssysteme melden.

Labor-Proficiency Testing Market Dynamics

Key Market Driver: Erhöhung der regulatorischen Anforderungen und Laborakkreditierung Programme

Laboratories weltweit stehen vor wachsendem regulatorischen Druck, um analytische Genauigkeit, Prüfsicherheit und Einhaltung international anerkannter Qualitätsstandards zu demonstrieren. Akkreditierungsrahmen wie ISO/IEC 17025, ISO 15189 und verschiedene nationale Laborqualitätsprogramme erfordern regelmäßige Teilnahme an Testprogrammen zur Validierung der Laborleistung und zur Aufrechterhaltung des Zertifizierungsstatus.

Klinische Laboratorien, pharmazeutische Testeinrichtungen, Umweltlabore und Lebensmittelsicherheitstests nehmen zunehmend an Testprogrammen teil, um eine konsequente analytische Leistungsfähigkeit und regulatorische Compliance zu gewährleisten. So setzen sich z.B. an diagnostischen Tests, der pharmazeutischen Qualitätskontrolle und der Umweltüberwachung beteiligten Labors auf externe Kompetenzbeurteilungen, um Leistungslücken zu identifizieren und die Prüfgenauigkeit zu verbessern. Das weltweit wachsende Volumen an Labortests verstärkt die Nachfrage nach Leistungstests.

Auch die öffentlichen Gesundheitsbehörden und Regulierungsbehörden erweitern weiterhin die Anforderungen an die Qualitätssicherung für Laboratorien, die an der Überwachung von Krankheiten, der Überwachung der Lebensmittelsicherheit und der Umweltanalyse beteiligt sind. Real-world Labor-Akkreditierungsprogramme in ganz Nordamerika und Europa meldeten während 2024 ein weiteres Wachstum bei der Teilnahme von Tests an Proficiency-Tests, wobei Tausende von akkreditierten Labors erforderlich sind, um regelmäßige externe Qualitätsbewertungen im Rahmen von Compliance-Programmen abzuschließen.

Key Restraint/Challenge: Hohe Programmkosten und operative Komplexität für spezialisierte Prüfung

Die Durchführung von Testprogrammen kann erhebliche Kosten mit sich bringen, insbesondere für Labore, die hochspezialisierte oder schwervolumige Prüfverfahren durchführen. Teilnahmegebühren, Stichprobenverteilungsaufwendungen, Datenmanagementanforderungen und Korrekturmaßnahmen können finanzielle und operative Belastungen für kleinere Labors mit begrenzten Ressourcen verursachen.

Darüber hinaus stellt die Entwicklung von Testsystemen für aufstrebende diagnostische Technologien, seltene Analyte und fortgeschrittene molekulare Untersuchungen technische Herausforderungen für Programmanbieter dar. So erfordern beispielsweise die Aufrechterhaltung der Probenstabilität, die Sicherstellung der Ergebnisvergleichbarkeit und die Erstellung von statistisch gültigen Leistungsbewertungen erhebliche technische Expertise und Infrastrukturinvestitionen. Laboratorien, die in Entwicklungsregionen arbeiten, können auch Herausforderungen stellen, die mit eingeschränktem Zugang zu spezialisierten Testprogrammen verbunden sind.

Kommerzielle Laborqualitätsbeurteilungen weisen darauf hin, dass die Teilnahmekosten für fortgeschrittene molekulare und genomische Testprogramme deutlich höher sein können als herkömmliche Chemie- oder Mikrobiologie-Bewertungen, wodurch die Bereitstellungsbedenken für kleinere Labors geschaffen werden und die Teilnahme an hochspezialisierten Testkategorien möglicherweise eingeschränkt wird.

Key Market Opportunity: Wachsende Annahme von molekularer Diagnostik und Präzisionsmedizin Testing

Moderne Gesundheitssysteme übernehmen zunehmend molekulare Diagnostik, genomische Sequenzierung, Begleitdiagnostik und Präzisionsmedizinansätze, die außergewöhnlich hohe analytische Genauigkeit und Qualitätssicherung erfordern. Da die Komplexität der Tests weiter zunimmt, wächst die Nachfrage nach spezialisierten Testprogrammen, die die Laborleistung auf fortgeschrittenen diagnostischen Plattformen bewerten können.

Laboratorien suchen zunehmend nach Testlösungen, z.B. zur Sequenzierung der nächsten Generation, Biomarker der Onkologie, Infektionskrankheitsdiagnostik und Pharmakogenomics-Tests, um den Ausbau von Präzisionsmedizin-Initiativen zu unterstützen. In den Bereichen Pharma- und Biotechnologie schaffen zunehmende Forschungsaktivitäten und Biologik-Entwicklung zusätzliche Nachfrage nach fortschrittlichen Laborqualitätsbewertungsdienstleistungen. Die zunehmende Übernahme von Laborautomation und digitalen Qualitätsmanagementsystemen unterstützt die Marktchancen weiter.

Darüber hinaus schaffen Fortschritte in der künstlichen Intelligenz-gestützten Diagnostik, der genomischen Medizin und dezentralen Testmodellen neue Anforderungen an die Leistungsprüfung auf den Märkten der Gesundheits- und Lebenswissenschaften. Die Daten der Branchenbeteiligung aus dem Jahr 2025 zeigten ein starkes Wachstum bei der Einschreibung von molekulardiagnostischen Testprogrammen weltweit, wobei mehrere internationale Anbieter signifikante Nachfragesteigerungen bei genomischen Sequenzierungs- und präzisionsmedizinischen Qualitätsbewertungsdienstleistungen meldeten.

Labor-Proficiency Testing Market Scope

Der Markt ist auf der Grundlage von Industrietyp, Technologie und Endverbraucher segmentiert.

- Nach Industrietyp

Auf Basis des Industrietyps wird der Labortestmarkt in Klinische Diagnostik, Mikrobiologie, Pharmazeutika, Biologik, Kosmetika, Cannabis/Öpioide, Lebensmittel- und Tierfutter, Gewerbegebiete, Wasser, Umwelt und Nahrungsergänzungen und Nutraceuticals segmentiert. Das Segment Klinische Diagnostik hielt 2025 den größten Marktanteil von rund 31,6%, der durch das steigende Volumen an diagnostischen Tests, die zunehmende Prävalenz chronischer und infektiöser Krankheiten und strenge regulatorische Anforderungen an die Laborakkreditierung und Qualitätssicherung getrieben wurde. Die kontinuierliche Erweiterung der klinischen Labornetze und die wachsende Nachfrage nach einer genauen Krankheitserkennung verstärken die Segmentherrschaft weiter.

Das Segment Pharmaceuticals and Biologics wird das schnellste Wachstum bei einem CAGR von 9,2% von 2026 bis 2033 registrieren, das von steigenden Drogenentwicklungsaktivitäten, dem Ausbau biopharmazeutischer Pipelines und dem steigenden Bedarf an strenger Qualitätskontrolle in analytischen Tests angetrieben wird. Die zunehmende Übernahme fortschrittlicher molekularer Assays und regulatorischer Compliance-Anforderungen in der Arzneimittelherstellung beschleunigen die Segmenterweiterung.

- Von der Technik

Auf Basis der Technik wird der Labor-Proficiency-Test-Markt in Spektrophotometrie, Chromatographie, ELISA, PCR, Zellkultur, Immunoassays und andere segmentiert. Das Segment Chromatographie verzeichnete 2025 den größten Marktanteil von rund 28,4%, der durch seinen weit verbreiteten Einsatz in der pharmazeutischen Analyse, Umweltprüfung und Lebensmittelsicherheitsanwendungen geprägt war. Hohe Genauigkeit, Reproduzierbarkeit und regulatorische Akzeptanz chromatographischer Methoden unterstützen die Segmentführung weiterhin.

Das PCR-Segment soll das schnellste Wachstum bei einer CAGR von 10,1% von 2026 bis 2033 registrieren, die durch zunehmende Adoption in der Molekulardiagnostik, infektiöser Krankheitserkennung und genomischer Forschung angetrieben wird. Die Ausweitung des Einsatzes von Echtzeit-PCR und molekularen Testplattformen der nächsten Generation erhöht die Nachfrage nach Leistungstests in dieser Kategorie deutlich.

- Von End-User

Auf der Basis von Endbenutzern wird der Labortestmarkt in Krankenhäuser, Vertragsforschungsorganisationen, Pharma- und Biotechnologieunternehmen, Academic Research, Diagnostic Laboratories, Independent Laboratories und Speziallaboratories segmentiert. Das Segment Diagnostic Laboratories hielt 2025 den größten Marktanteil von rund 33,9 %, angetrieben durch hohe Testvolumina, steigende Nachfrage nach Routinediagnostik und obligatorische Teilnahme an externen Qualitätsbewertungsprogrammen für die Akkreditierung.

Das Segment Pharma- und Biotechnologie-Unternehmen soll das schnellste Wachstum bei einem CAGR von 9,5% von 2026 bis 2033 registrieren, das durch die Erhöhung der FuE-Investitionen, die Ausweitung der biopharmazeutischen Produktion und die steigende Abhängigkeit von fortschrittlichen analytischen Tests zur Entwicklung von Arzneimitteln und der Qualitätssicherung getrieben wird.

Labor-Proficiency Testing MarketRegionale Analyse

North America Laboratory Proficiency Testing Market Insight

Nordamerika dominierte den Labortestmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch eine etablierte Laborinfrastruktur, strenge regulatorische Rahmenbedingungen und hohe Akzeptanz von Qualitätssicherung und Akkreditierungsprogrammen. Die Region profitiert von einer starken Beteiligung von klinischen, pharmazeutischen und Umweltlaboren an externen Qualitätsbewertungssystemen, die durch zwingende Compliance-Anforderungen wie ISO/IEC 17025 und ISO 15189 getrieben werden. Die steigende Nachfrage nach präzisen Diagnosetests, wachsender Prävalenz von chronischen Krankheiten und steigende Investitionen in die Labormodernisierung verstärken das Marktwachstum in Krankenhäusern, unabhängigen Labors und diagnostischen Netzwerken weiter.

U.S. Labor Proficiency Testing Market Insight

Der US-Labor-Proficiency Testing-Markt erfasste den größten Umsatzanteil in 2025 in Nordamerika, angetrieben durch umfangreiche klinische Testvolumina, fortgeschrittene Gesundheitsinfrastruktur und strenge regulatorische Aufsicht durch Agenturen wie CLIA und CAP. Laboratorien im ganzen Land beteiligen sich zunehmend an Proficiency-Testprogrammen, um analytische Genauigkeit zu gewährleisten, Akkreditierung zu halten und den bundesweiten Qualitätsstandards zu entsprechen. Die zunehmende Übernahme von molekularer Diagnostik, die Expansion von Krankenhauslaboren und die steigende Nachfrage nach hochkomplexen Tests wie PCR und genomischer Analyse unterstützen die Markterweiterung.

Europe Laboratory Proficiency Testing Market Insight

Der Markt für Labortests in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Laborakkreditierungsanforderungen, steigende Gesundheitsausgaben und steigende Nachfrage nach standardisierten Tests im klinischen und ökologischen Bereich. Das starke regulatorische Umfeld der Region, unterstützt durch Rahmenbedingungen wie ISO-Normen und EU-Qualitätsrichtlinien, fördert die breite Teilnahme an Proficiency Testing Programmen. Die zunehmende Übernahme fortschrittlicher Diagnostiktechnologien und der Ausbau der Forschungsaktivitäten für Pharma- und Biotechnologie beschleunigen das Marktwachstum in ganz Europa.

U.K. Labor Proficiency Testing Market Insight

Der U.K.-Labor-Proficiency Testing-Markt wird erwartet, dass stetiges Wachstum von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Laborakkreditierung, steigende Fokus auf Diagnosegenauigkeit und starke regulatorische Aufsicht von nationalen Gesundheitsbehörden. Die Erweiterung der klinischen Labornetze, die zunehmende Einführung der molekularen Diagnostik und die zunehmende Betonung der Qualitätssicherung in der öffentlichen Gesundheitsprüfung tragen zur Markterweiterung bei. Darüber hinaus unterstützt das starke Biotechnologie- und Pharmaforschungsökosystem der USA die Teilnahme an Proficiency Testprogrammen.

Deutschland Labor-Proficiency Testing Market Insight

Der deutsche Labortestmarkt wird von 2026 bis 2033 starkes Wachstum erwarten, das von einer hoch entwickelten Laborinfrastruktur, einer starken regulatorischen Compliance-Kultur und einer zunehmenden Einführung fortschrittlicher analytischer Technologien betrieben wird. Die deutschen Laboratorien legen großen Wert auf Präzision, Qualitätskontrolle und Akkreditierungsstandards, die konsequente Teilnahme an Proficiency Testsystemen. Die Ausweitung der Pharma-, Umwelt- und Lebensmittelsicherheitsanalyse verstärkt die Nachfrage im ganzen Land weiter.

Asia-Pacific Laboratory Proficiency Testing Market Insight

Der asiatisch-pazifische Labor-Proficiency-Test-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle Erweiterung der Gesundheitsinfrastruktur, zunehmende diagnostische Testvolumina und wachsendes Bewusstsein für Laborqualitätsstandards. Länder wie China, Indien und Japan investieren stark in Labormodernisierung und Akkreditierung. Die zunehmende Prävalenz von Infektions- und chronischen Krankheiten sowie die zunehmende Einführung von molekularer Diagnostik und Lebensmittelsicherheitstests erhöhen die Nachfrage nach Leistungstests in der gesamten Region deutlich.

Japan Laboratory Proficiency Testing Market Insight

Der Japan-Labor-Proficiency Testing-Markt wird erwartet, dass starkes Wachstum von 2026 bis 2033 durch fortgeschrittene Gesundheitssysteme, hohe diagnostische Genauigkeit Anforderungen und starke Betonung auf Laborqualitätssicherung. Japanische Labors nehmen aktiv an Proficiency Testing Programmen teil, um die internationale Akkreditierung zu erhalten und die Zuverlässigkeit bei klinischen und Forschungstests zu gewährleisten. Die zunehmende Übernahme von molekularer Diagnostik, die zunehmende Nachfrage nach bevölkerungsorientierter Gesundheitsversorgung und die Erweiterung von präzismedizinischen Initiativen treiben das Marktwachstum weiter voran.

China Labor Proficiency Testing Market Insight

Der China-Labor-Proficiency Testing-Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2025, der auf eine rasche Expansion von diagnostischen Laboren, einen starken Regierungsfokus auf die Qualitätsstandards im Gesundheitswesen und eine zunehmende Einführung fortschrittlicher Testtechnologien zurückzuführen war. Die wachsenden Pharma- und Biotechnologie-Sektoren des Landes sowie die steigende Nachfrage nach Lebensmittelsicherheit und Umweltprüfungen treiben eine breite Beteiligung an Proficiency Testing Programmen. Die kontinuierliche Entwicklung der Gesundheitsinfrastruktur und die zunehmende Durchsetzung der Regulierungsbehörden sind wichtige Faktoren, die das Marktwachstum in China fördern.

Labor-Proficiency Testing Market Share

Die Labor-Proficiency Testing-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•LGC Limited (USA)

• Randox Laboratories Ltd. (U.K.)

• Bio-Rad Laboratories, Inc. (USA)

• Merck KGaA (Deutschland)

• Waters Corporation (US)

• QACS (Griechenland)

• AOAC International (USA)

• Weqas (US)

• BIPEA (Frankreich)

• NSI Lab Solutions (US)

• Absolute Standards Inc. (US)

• TRILOGIE ANALYTISCHE LABORATOREN (US)

• Fera Science Limited (USA)

• ATCC (USA)

• FLUXANA GmbH & Co. KG (Deutschland)

• NEOGEN CORPORATION (USA)

Neueste Entwicklungen im Labor-Proficiency Testing Market

- Im November 2024 führte das College of American Pathologists (CAP), eine führende Organisation in der Qualitätssicherung im Labor, einen neuen Proficiency Testing (PT) Bericht für in-vitro-Diagnostik (IVD)-Unternehmen ein. Die Entwicklung zielt darauf ab, das Verständnis der Kundenanforderungen zu verbessern, die Diagnosegenauigkeit zu verbessern und die gesamten Laborleistungsstandards zu stärken und so die Einhaltung der Qualität in globalen klinischen Testnetzwerken zu unterstützen.

- Im Juni 2024 startete die BIPEA, ein in Frankreich ansässiger Testanbieter, das experimentelle PT 56A-Programm, das sich auf Mikrobiologietests in Mehlproben mit künstlicher Kontamination konzentrierte. Die Initiative zielt darauf ab, die Labornachweisfähigkeiten für mikrobielle Schadstoffe in Lebensmitteln zu verbessern, die Überwachung der Lebensmittelsicherheit zu verbessern und Qualitätskontrollpraktiken in allen Lebensmittelprüflabors zu stärken und letztlich zuverlässigere und standardisierte Testergebnisse weltweit zu unterstützen.

- Im Februar 2025 kooperierte Cormay Diagnostics, ein in-vitro-Diagnose-Unternehmen, mit Randox Laboratories über das Randox International Quality Assessment Scheme (RIQAS). Die Zusammenarbeit zielt darauf ab, diagnostische Lösungen innerhalb eines der weltweit größten externen Qualitätsbewertungsrahmen zu bewerten, der über 70.000 Labore weltweit umfasst. Diese Partnerschaft stärkt das globale Labor-Benchmarking, verbessert die Diagnose-Verlässlichkeit und verbessert die Einführung standardisierter Testmethoden in klinischen Labors.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.