Global Laser Headlight Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.10 Billion

USD

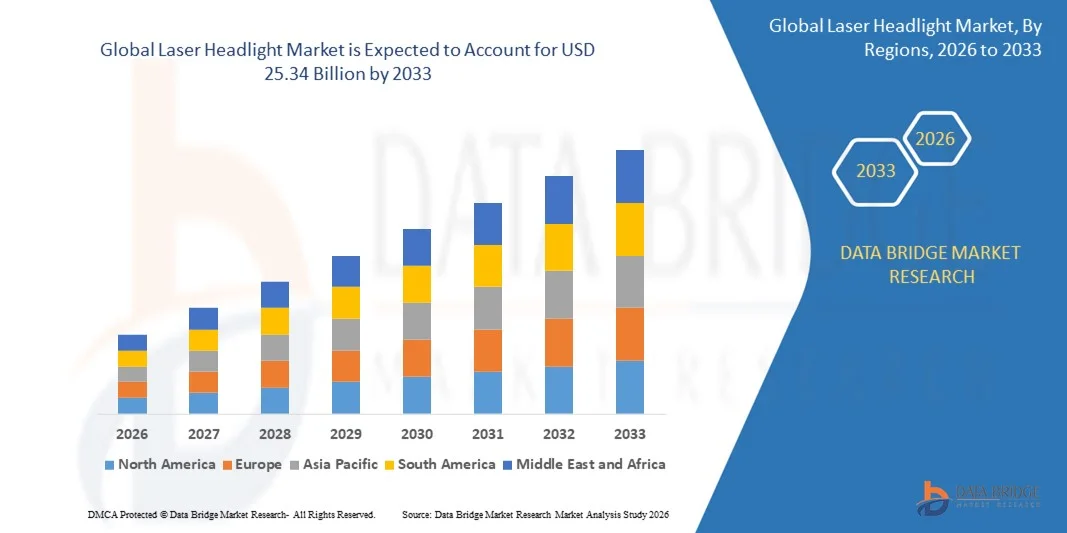

25.34 Billion

2025

2033

USD

3.10 Billion

USD

25.34 Billion

2025

2033

| 2026 –2033 | |

| USD 3.10 Billion | |

| USD 25.34 Billion | |

| % | |

|

Segmentierung des globalen Laserscheinwerfermarktes nach Leistungsart (35 W, 40 W und 60 W), Technologie (intelligent und konventionell), Fahrzeugtyp (Nutzfahrzeuge und Pkw), Anwendung (Rück- und Scheinwerfer), Vertriebskanal (Ersatzteilmarkt und Erstausrüster (OEM)) – Branchentrends und Prognose bis 2033

Marktgröße für Laserscheinwerfer

- Der globale Markt für Laserscheinwerfer hatte im Jahr 2025 einen Wert von 3,10 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 25,34 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 30,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Fahrzeugbeleuchtungstechnologien, die steigende Nachfrage nach energieeffizienten und leistungsstarken Scheinwerfern sowie den wachsenden Fokus auf Fahrzeugsicherheit und -design angetrieben.

- Die zunehmende Verbreitung von Premium- und Elektrofahrzeugen mit fortschrittlichen Fahrerassistenzsystemen (ADAS) treibt die Nachfrage nach Laserscheinwerfern an, die eine höhere Leuchtkraft und größere Reichweite als herkömmliche Beleuchtungssysteme bieten.

Marktanalyse für Laserscheinwerfer

- Der Markt erlebt rasante technologische Fortschritte, darunter adaptive und Matrix-Laserscheinwerfer, die die Sicht verbessern, Blendung reduzieren und die Fahrsicherheit erhöhen.

- Die wachsende Vorliebe der Verbraucher für hochwertige Fahrzeugausstattungen und ästhetische Beleuchtungslösungen drängt die Hersteller dazu, Laserscheinwerfer sowohl in Luxus- als auch in Mittelklassefahrzeuge zu integrieren.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,50 % den Markt für Laserscheinwerfer. Treiber dieser Entwicklung waren die zunehmende Verbreitung von Premium- und Elektrofahrzeugen sowie die steigende Nachfrage nach energieeffizienten und leistungsstarken Fahrzeugbeleuchtungssystemen.

- Im asiatisch-pazifischen Raum wird aufgrund der rasanten Urbanisierung, steigender verfügbarer Einkommen, starker Kapazitäten in der Automobilindustrie und der beschleunigten Einführung fortschrittlicher Beleuchtungstechnologien voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Laserscheinwerfer verzeichnen.

- Das 35-Watt-Segment erzielte 2025 den größten Marktanteil, was auf seine Energieeffizienz und Eignung für Standard-Pkw zurückzuführen ist. Scheinwerfer dieses Segments sind aufgrund ihres optimalen Verhältnisses von Helligkeit, geringerem Stromverbrauch und Kosteneffizienz weit verbreitet.

Berichtsumfang und Marktsegmentierung für Laserscheinwerfer

|

Attribute |

Wichtige Markteinblicke in Laser-Scheinwerfer |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• OSRAM (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Laserscheinwerfer

Aufstieg der fortschrittlichen Laserbeleuchtungstechnologie

Die zunehmende Verbreitung von Laserscheinwerfern revolutioniert die Fahrzeugbeleuchtung durch hochintensive, weitreichende Ausleuchtung bei geringerem Energieverbrauch. Diese Systeme verbessern die Sicht bei Nacht und widrigen Wetterbedingungen und erhöhen so die Verkehrssicherheit und das Vertrauen des Fahrers. Darüber hinaus ermöglichen Laserscheinwerfer eine präzise Lichtstrahlsteuerung, reduzieren die Blendung des Gegenverkehrs und tragen so zur allgemeinen Verkehrssicherheit bei. Ihre Integration in adaptive Lichtsysteme verbessert den Fahrkomfort und die Situationswahrnehmung zusätzlich.

Die steigende Nachfrage nach Luxus- und Premiumfahrzeugen beschleunigt den Einsatz von Laserscheinwerfern, da diese Beleuchtungslösungen häufig als fortschrittliche und leistungsstarke Ausstattungsmerkmale positioniert werden. Automobilhersteller integrieren Lasertechnologie, um ihre Modelle zu differenzieren und die Kundenerwartungen an innovative Beleuchtungslösungen zu erfüllen. Darüber hinaus steigert die ästhetische Wirkung der Laserbeleuchtung den Wert des Fahrzeugdesigns und spricht technikaffine Kunden an, die Wert auf moderne und futuristische Fahrzeugmerkmale legen.

Die kompakte Größe, Langlebigkeit und Energieeffizienz von Laserscheinwerfern machen sie sowohl für Elektro- als auch für konventionelle Fahrzeuge attraktiv und ermöglichen eine größere Flexibilität im Fahrzeugdesign. Hersteller profitieren von geringerem Gewicht und verbesserter Aerodynamik bei gleichzeitig optimaler Ausleuchtung. Die längere Lebensdauer der Laserkomponenten im Vergleich zu herkömmlichen Beleuchtungslösungen senkt zudem die Wartungskosten und optimiert die Gesamtbetriebskosten des Fahrzeugs.

Beispielsweise berichteten 2023 mehrere europäische Automobilhersteller von verbesserter Sicherheit bei Nachtfahrten und höherer Kundenzufriedenheit nach der Einführung von Laserlichtsystemen in ihren Flaggschiffmodellen. Die Einführung trug zu besseren Sicherheitsbewertungen der Fahrzeuge und einer gesteigerten Wettbewerbsfähigkeit bei. Kundenbefragungen zeigten zudem ein gestiegenes Vertrauen in die Fahrzeugsicherheit und eine höhere Präferenz für Modelle mit Laserlicht, was die Markentreue und den Marktanteil erhöhte.

Laserscheinwerfer beschleunigen zwar die Verbreitung fortschrittlicher Fahrzeugbeleuchtung, ihr Erfolg hängt jedoch von kontinuierlicher Forschung und Entwicklung, Kostensenkungen und behördlichen Zulassungen ab. Unternehmen müssen sich auf Miniaturisierung, Wärmemanagement und Massenproduktion konzentrieren, um das Marktwachstum voll auszuschöpfen. Kontinuierliche Verbesserungen bei adaptiver Beleuchtung und die Integration in autonome Fahrsysteme werden voraussichtlich auch den Einsatz von Laserscheinwerfern in anderen Fahrzeugsegmenten erweitern.

Marktdynamik von Laserscheinwerfern

Treiber

Steigende Nachfrage nach energieeffizienter und leistungsstarker Fahrzeugbeleuchtung

Der zunehmende Fokus auf Energieeffizienz bei Fahrzeugen veranlasst OEMs, Laserscheinwerfer als energiesparende und gleichzeitig leistungsstarke Beleuchtungslösung einzusetzen. Lasersysteme verbrauchen weniger Energie als herkömmliche LEDs und Halogenlampen und bieten dabei eine überlegene Ausleuchtung. Diese Effizienz trägt zu einer längeren Batterielebensdauer bei Elektrofahrzeugen bei und unterstützt somit die globalen Nachhaltigkeits- und Emissionsreduktionsziele.

• Verbraucher sind sich zunehmend der Sicherheitsvorteile und Leistungsvorteile von Laserscheinwerfern bewusst, wie z. B. größerer Sichtweite, präziser Lichtstrahlsteuerung und reduzierter Blendung. Dieses Bewusstsein steigert die Nachfrage im Premium- und Mittelklasse-Fahrzeugsegment. Das wachsende Interesse der Verbraucher an fortschrittlichen Fahrerassistenzsystemen (ADAS) fördert zudem die Integration von Laserscheinwerfern in Fahrzeuge der nächsten Generation.

Staatliche Vorschriften und Sicherheitsstandards, die fortschrittliche Fahrzeugbeleuchtungssysteme fördern, stärken das Marktwachstum. Initiativen zur Verbesserung der Verkehrssicherheit und zur Reduzierung des Fahrzeugenergieverbrauchs begünstigen die Einführung der Laser-Scheinwerfertechnologie. Förderprogramme, Subventionen für Elektrofahrzeuge und Anreize für hocheffiziente Beleuchtungssysteme motivieren die Fahrzeughersteller zusätzlich, Laserbeleuchtung in neuen Modellen einzusetzen.

Beispielsweise führten 2022 mehrere Länder in Europa und Nordamerika aktualisierte Scheinwerfervorschriften ein, die Hochleistungsbeleuchtungstechnologien unterstützen und Automobilhersteller dazu veranlassten, Laserscheinwerfer in neue Modelle zu integrieren. Diese regulatorischen Änderungen haben die Verbreitung bei Fahrzeugen der Oberklasse, der Mittelklasse und sogar bei ausgewählten Massenmarktfahrzeugen beschleunigt.

Technologische Fortschritte und regulatorische Unterstützung treiben zwar den Markt an, doch hohe Produktionskosten, das Wärmemanagement und das Verbraucherbewusstsein stellen weiterhin Herausforderungen dar, um eine nachhaltige Akzeptanz zu gewährleisten. Marktteilnehmer müssen daher weiterhin in Forschung und Entwicklung investieren, Produktionsverfahren optimieren und Verbraucher aufklären, um die breitere Akzeptanz der Laser-Scheinwerfertechnologie zu fördern.

Zurückhaltung/Herausforderung

Hohe Kosten von Laserscheinwerfersystemen und komplexe Integrationsanforderungen

Die hohen Herstellungskosten von Laserscheinwerfern, einschließlich Laser, Optik und Kühlsystemen, begrenzen deren Einsatz in preisbewussten Fahrzeugsegmenten. Premium-Fahrzeugmodelle bleiben die Hauptnutzer, was eine breite Anwendung einschränkt. Darüber hinaus erhöhen die anfänglichen Investitionen in Forschung und Entwicklung sowie die spezialisierten Montageprozesse die Gesamtprojektkosten der OEMs und verzögern so die Einführung in Fahrzeugen der Mittelklasse.

Die Integration von Laserscheinwerfern in das Fahrzeugdesign erfordert spezielle Ingenieursleistungen in den Bereichen Wärmemanagement, Elektronik und optische Ausrichtung. Viele OEMs stehen vor der Herausforderung, diese Systeme effizient nachzurüsten oder in Serie zu produzieren. Jegliche Konstruktionsfehler oder Probleme mit der Wärmeableitung können die Leistung beeinträchtigen und erfordern daher sorgfältige Tests und eine umfassende Qualitätssicherung.

Die Marktdurchdringung wird zudem durch die mangelnde Vertrautheit der Verbraucher mit Lasersystemen und deren Bedenken hinsichtlich langfristiger Zuverlässigkeit, Wartung und Reparaturkosten eingeschränkt. Endverbraucher bevorzugen in Mittelklassefahrzeugen häufig herkömmliche LED- oder Halogensysteme. Das fehlende Bewusstsein für die Energieeffizienz und die Sicherheitsvorteile von Lasersystemen bremst deren Akzeptanz bei den Verbrauchern.

Beispielsweise berichteten 2023 mehrere asiatische Automobilhersteller von einer verzögerten Einführung von Laserscheinwerfern in Serienmodellen aufgrund hoher Integrationskosten und technischer Komplexität. Pilotprojekte verdeutlichten die Herausforderungen bei der Masseneinführung und unterstrichen den Bedarf an modularen, skalierbaren Lösungen.

Während die Lasertechnologie mit verbesserter Effizienz und sinkenden Kosten stetig Fortschritte macht, bleiben die Themen Bezahlbarkeit, Integrationsherausforderungen und Verbraucherwahrnehmung entscheidend, um das volle Potenzial des globalen Marktes für Laserscheinwerfer auszuschöpfen. OEMs und Komponentenhersteller konzentrieren sich daher auf Innovationen in den Bereichen Miniaturisierung, adaptive Lichtintegration und kosteneffiziente Produktionstechniken, um eine breitere Akzeptanz zu fördern.

Marktübersicht für Laserscheinwerfer

Der Markt für Laserscheinwerfer ist segmentiert nach Leistungsart, Technologie, Fahrzeugtyp, Anwendung und Vertriebskanal.

- Nach Leistungsart

Basierend auf der Leistung ist der Markt in 35 W, 40 W und 60 W unterteilt. Das 35-W-Segment erzielte 2025 den größten Marktanteil, was auf seine Energieeffizienz und Eignung für Standard-Pkw zurückzuführen ist. Scheinwerfer dieses Segments sind aufgrund ihres optimalen Verhältnisses von Helligkeit, geringem Stromverbrauch und Wirtschaftlichkeit weit verbreitet.

Das 60-Watt-Segment dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach hochintensiver Beleuchtung in Premiumfahrzeugen und Nutzfahrzeugen. Leistungsstärkere Scheinwerfer bieten eine größere Reichweite und verbesserte Sicherheitsmerkmale und sind daher für OEMs und Verbraucher, die nach fortschrittlichen Beleuchtungslösungen suchen, attraktiv.

- Durch Technologie

Technologisch gesehen ist der Markt in intelligente und konventionelle Laserscheinwerfer unterteilt. Das konventionelle Segment wird 2025 aufgrund seiner weitverbreiteten Nutzung in bestehenden Fahrzeugmodellen und der vergleichsweise geringeren Integrationskosten dominieren.

Das Segment der intelligenten Systeme dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Nachfrage nach adaptiven, KI-gestützten Beleuchtungssystemen, die dynamische Lichtstrahlsteuerung, Energieeffizienz und die Integration mit fortschrittlichen Fahrerassistenzsystemen (ADAS) ermöglichen. Intelligente Laserscheinwerfer erhöhen die Sicherheit bei Nacht und tragen zu intelligenteren, vernetzten Fahrzeugökosystemen bei.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt in Nutzfahrzeuge und Personenkraftwagen unterteilt. Das Segment der Personenkraftwagen wird 2025 den größten Marktanteil halten, angetrieben durch die steigende Nachfrage nach Premium- und Mittelklassefahrzeugen mit fortschrittlichen Beleuchtungslösungen.

Im Segment der Nutzfahrzeuge wird von 2026 bis 2033 das schnellste Wachstum erwartet, da Fernverkehrs-Lkw, Busse und Flottenfahrzeuge Laserscheinwerfer einsetzen, um bei längeren Nachtfahrten eine bessere Sicht, Kraftstoffeffizienz und Sicherheit zu gewährleisten.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Rück- und Scheinwerfer unterteilt. Das Segment der Scheinwerfer wird 2025 dominieren, da es eine entscheidende Rolle für die Fahrzeugsicherheit und die Verbesserung der Sicht bei Nachtfahrten und widrigen Wetterbedingungen spielt.

Das Segment der Rückleuchten dürfte von 2026 bis 2033 die höchste Wachstumsrate verzeichnen. Treiber dieses Wachstums sind die Automobilhersteller, die Lasertechnologie einsetzen, um die Ästhetik der Fahrzeuge, die Signalwirkung und die Einhaltung aktualisierter Sicherheitsvorschriften auf den globalen Märkten zu verbessern.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Aftermarket und Erstausrüster (OEM) unterteilt. Das OEM-Segment erzielte 2025 den größten Umsatzanteil, getrieben durch Partnerschaften mit Fahrzeugherstellern und die Integration von Laserscheinwerfern in neue Fahrzeugmodelle ab Werk.

Im Aftermarket-Segment wird von 2026 bis 2033 voraussichtlich die höchste Wachstumsrate erzielt werden. Treiber dieser Entwicklung sind die Nachfrage nach der Nachrüstung bestehender Fahrzeuge mit fortschrittlichen Beleuchtungslösungen, das zunehmende Bewusstsein für die Sicherheitsvorteile und die wachsende Präferenz der Verbraucher für energieeffiziente und leistungsstarke Scheinwerfer-Upgrades.

Regionale Marktanalyse für Laserscheinwerfer

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,50 % den Markt für Laserscheinwerfer. Treiber dieser Entwicklung waren die zunehmende Verbreitung von Premium- und Elektrofahrzeugen sowie die steigende Nachfrage nach energieeffizienten und leistungsstarken Fahrzeugbeleuchtungssystemen.

- Die Verbraucher in der Region schätzen die fortschrittlichen Beleuchtungsfunktionen, die verbesserte Sicht bei Nacht und den reduzierten Energieverbrauch, die die Laserscheinwerfertechnologie bietet.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch strenge Fahrzeugsicherheitsvorschriften, hohe verfügbare Einkommen und die Vorliebe für technologisch fortschrittliche Fahrzeuge unterstützt, wodurch sich Laserscheinwerfer als bevorzugte Wahl sowohl für Pkw als auch für Nutzfahrzeuge etablieren.

Einblick in den US-amerikanischen Markt für Laserscheinwerfer

Der US-amerikanische Markt für Laserscheinwerfer wird 2025 den größten Umsatzanteil in Nordamerika erzielen, angetrieben durch die rasante Verbreitung von Elektro- und Luxusfahrzeugen. Automobilhersteller integrieren zunehmend Laserscheinwerfer, um die Sicherheit, Leistung und Ästhetik ihrer Fahrzeuge zu verbessern. Die steigende Nachfrage der Verbraucher nach größerer Reichweite und präziserer Ausleuchtung sowie die zunehmende Beliebtheit vernetzter und autonomer Fahrzeuge fördern das Marktwachstum zusätzlich. Darüber hinaus tragen staatliche Förderprogramme und Anreize für energieeffiziente Beleuchtungslösungen zu einer breiteren Akzeptanz in allen Fahrzeugsegmenten bei.

Einblick in den europäischen Markt für Laserscheinwerfer

Der europäische Markt für Laserscheinwerfer wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Vorschriften für die Fahrzeugbeleuchtung sowie die hohe Nachfrage nach Elektro- und Premiumfahrzeugen. Die zunehmende Urbanisierung, die strengen Sicherheitsauflagen für Fahrzeuge und die steigende Nachfrage der Verbraucher nach fortschrittlichen Beleuchtungslösungen fördern die Integration von Laserscheinwerfern. Die Region verzeichnet ein deutliches Wachstum in den Segmenten Pkw, SUV und Nutzfahrzeuge, wobei die Hersteller auf innovative und energieeffiziente Beleuchtungstechnologien setzen.

Einblick in den britischen Markt für Laserscheinwerfer

Der britische Markt für Laserscheinwerfer dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Trend zu Luxus- und Elektrofahrzeugen sowie die regulatorische Förderung fortschrittlicher Fahrzeugbeleuchtung. Bedenken hinsichtlich Verkehrssicherheit, Kraftstoffeffizienz und Fahrzeugleistung bewegen Verbraucher und Fahrzeughersteller dazu, Laserbeleuchtungslösungen einzusetzen. Die wachsende Forschungs- und Entwicklungsinfrastruktur im britischen Automobilsektor sowie die starken Handels- und Produktionsnetzwerke werden das Marktwachstum voraussichtlich weiterhin beflügeln.

Einblick in den deutschen Markt für Laserscheinwerfer

Der deutsche Markt für Laserscheinwerfer wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch das steigende Bewusstsein für Fahrzeugsicherheit und Energieeffizienz. Deutschlands Fokus auf automobile Innovation, die Produktion von Premiumfahrzeugen und ökologische Nachhaltigkeit fördert die Verbreitung von Laserscheinwerfern in Pkw und Nutzfahrzeugen. Die Integration mit adaptiven Lichtsystemen und intelligenten Fahrzeugtechnologien wird ebenfalls immer üblicher und entspricht damit den Erwartungen der Verbraucher und den gesetzlichen Bestimmungen.

Einblick in den asiatisch-pazifischen Markt für Laserscheinwerfer

Der Markt für Laserscheinwerfer im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Fahrzeugproduktion, wachsende verfügbare Einkommen und technologische Fortschritte in Ländern wie China, Japan und Indien. Die wachsende Automobilindustrie der Region, die förderliche Regierungspolitik für Elektrofahrzeuge und die Nachfrage nach leistungsstarken Beleuchtungslösungen beschleunigen die Verbreitung von Laserscheinwerfern. Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem Produktionszentrum für Fahrzeugbeleuchtungskomponenten, wodurch Laserscheinwerfer für eine breitere Verbrauchergruppe zugänglicher und erschwinglicher werden.

Einblick in den japanischen Markt für Laserscheinwerfer

Der japanische Markt für Laserscheinwerfer wird aufgrund der hochtechnologischen Automobilkultur des Landes, der steigenden Produktion von Elektrofahrzeugen und der Nachfrage nach erhöhter Verkehrssicherheit voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Verbraucher und OEMs legen Wert auf große Reichweite, präzise Lichtverteilung und energieeffiziente Beleuchtungslösungen. Die Integration von Laserscheinwerfern in intelligente Fahrzeugsysteme, autonome Fahrtechnologien und fortschrittliche Fahrerassistenzsysteme (ADAS) treibt das Marktwachstum ebenfalls an.

Markteinblicke für Laser-Scheinwerfer in China

Der chinesische Markt für Laserscheinwerfer wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende Mittelschicht, die rasante Urbanisierung und die hohen Fahrzeugverkäufe. China zählt zu den größten Automobilmärkten weltweit, und die Nutzung von Laserscheinwerfern nimmt bei Pkw, Nutzfahrzeugen und Elektrofahrzeugen stetig zu. Staatliche Initiativen zur Förderung der Elektromobilität, die Entwicklung intelligenter Städte und die starke heimische Fertigungskompetenz sind Schlüsselfaktoren für das Wachstum der Laserscheinwerfertechnologie in China.

Marktanteil von Laserscheinwerfern

Die Laserscheinwerferbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• OSRAM (Deutschland)

• HELLA GmbH & Co. KGaA (Deutschland)

• KOITO MANUFACTURING CO., LTD. (Japan)

• Koninklijke Philips NV (Niederlande)

• Marelli Holdings Co., Ltd. (Japan)

• Bosch Limited (Deutschland)

• KYOCERA SLD Laser, Inc. (Japan)

• VALEO (Frankreich)

• ZKW (Österreich)

• Palomar Technologies (USA)

• LASER COMPONENTS (Deutschland)

• Europa Science Ltd. (Vereinigtes Königreich)

• GUANGZHOU LEDO ELECTRONIC CO., LIMITED (China)

• Zhongshan Liangjian Lighting Technology Co., Ltd. (China)

• Ningbo Beilun Bonsen Auto Electron Co., Ltd. (China)

• Mercuris Services OU (Estland)

• Xingtai Xudong Technology Co., Ltd. (China)

Neueste Entwicklungen auf dem globalen Markt für Laserscheinwerfer

- Philips wird 2025 seine X-tremeVision Laser-Scheinwerfer auf den Markt bringen, die bei einem Verbrauch von nur 30 W eine hohe Lichtleistung und damit maximale Energieeffizienz bieten. Dank ihrer kompakten und eleganten Bauweise lassen sie sich nahtlos in bestehende Fahrzeugscheinwerfer integrieren und ermöglichen Automobilherstellern so ein einfaches Upgrade. Diese Innovation stärkt Philips' Position im Bereich leistungsstarker Fahrzeugbeleuchtung und wird voraussichtlich zu verbesserter Sicht, geringerem Stromverbrauch und mehr Innovationen auf dem globalen Markt für Laser-Scheinwerfer beitragen.

- Im Januar 2024 stellte KYOCERA SLD Laser seine laserbasierten Fahrzeugscheinwerfermodule und FiberLight-Kühlergrillbaugruppen mit hochheller weißer und infraroter Dualbeleuchtung vor. Das ultrakompakte Design mit einer Linsenhöhe von unter 12,7 mm bietet Fahrzeugdesignern mehr Flexibilität und verbessert Nachtsicht und Sensorik. Diese Entwicklung trägt zu mehr Sicherheit, verbesserter Beleuchtungsleistung und einer breiteren Akzeptanz modernster Laserbeleuchtungslösungen auf dem Weltmarkt bei.

- Im Februar 2024 präsentierte FORVIA HELLA ein neues, nachhaltiges Scheinwerferkonzept mit recycelbaren Materialien, biobasierten Kunststoffen und einem SSL48-Lichtmodul für geringere CO₂-Emissionen und ein niedrigeres Gewicht. Das Konzept zeichnet sich durch verbesserte Reparierbarkeit und längere Lebensdauer aus und entspricht damit den wachsenden Nachhaltigkeitszielen der Automobilindustrie. Dieser Durchbruch positioniert HELLA als führendes Unternehmen für umweltfreundliche Beleuchtungsinnovationen und beschleunigt den Wandel hin zu grüneren Technologien auf dem globalen Markt für Laserscheinwerfer.

- Im Dezember 2024 präsentierte ams OSRAM seinen EVIYOS HD 25 Micro-LED-Chip mit 25.600 einzeln ansteuerbaren LEDs für hochauflösendes, dynamisches Frontlicht. Das System ermöglicht fortschrittliche adaptive Fernlichtfunktionen, die für präzise Ausleuchtung bei gleichzeitig reduzierter Blendung anderer Verkehrsteilnehmer sorgen. Diese Innovation verbessert die Sicherheit und die Sicht bei Nacht deutlich und stärkt die Position des Unternehmens als Vorreiter bei der Entwicklung intelligenter Scheinwerfer auf dem globalen Markt für Laserscheinwerfer.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.