Global Legal Operations Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.18 Billion

USD

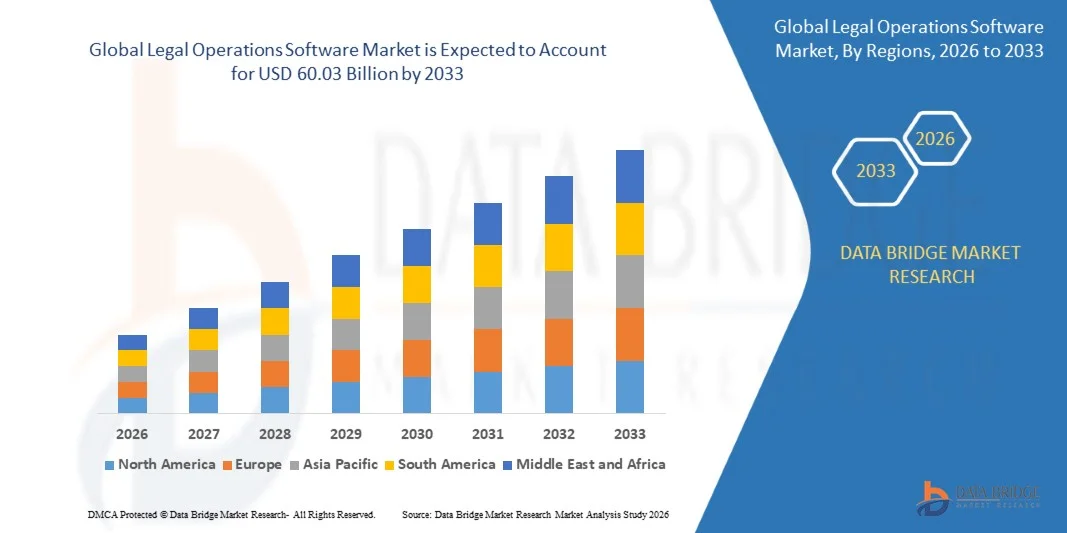

60.03 Billion

2025

2033

USD

20.18 Billion

USD

60.03 Billion

2025

2033

| 2026 –2033 | |

| USD 20.18 Billion | |

| USD 60.03 Billion | |

| % | |

|

Global Legal Operations Software Market Segmentation, By Deployment (Cloud and On-Premise), Organization (Large Enterprises and Small Enterprises), Application (Legal Hold/e-Discovery, e-Billing, Intellectual Property Management, Matter/Case Management, Contract Management, Legal Project and Analytics Management, Governance, Risk Management, and Compliance, Knowledge Management, Document Management, and Others), End User (Law Fir Trends und andere

Markt für SoftwareÜberblick

Der Legal Operations Software Market wurde bei20,18 Milliarden USD in 2025und wird zu erreichen60,03 Milliarden USD bis 2033, in einemCAGR von 14,60% von 2026 bis 2033. Der Markt erlebt ein schnelles Wachstum, das durch die zunehmende digitale Transformation in den Rechtsabteilungen der Unternehmen, die steigende Nachfrage nach der Workflow-Automatisierung und den zunehmenden Druck auf Organisationen zur Verbesserung der Rechtseffizienz bei gleichzeitiger Kontrolle der Betriebskosten getrieben wird. Die Ausweitung der Einführung von Cloud-basierten Rechtsplattformen, Lifecycle Management-Lösungen, E-Billing-Systeme und die Software für die Materieverwaltung beschleunigt die Markterweiterung in Unternehmen aller Größen.

Die zunehmende Komplexität der regulatorischen Anforderungen, die zunehmende Anzahl rechtlicher Daten und die steigende Nachfrage nach Transparenz in den rechtlichen Ausgaben sind ermutigende Organisationen, traditionelle Rechtsgeschäfte durch fortschrittliche Softwarelösungen zu modernisieren. Legal Operations Software ermöglicht es Unternehmens-Rechtsteams, das Vertragsmanagement zu optimieren, das Compliance-Tracking zu automatisieren, die Zusammenarbeit zu verbessern und Echtzeitsicht in rechtliche Workflows und Ausgaben zu gewinnen. Darüber hinaus erhöht die zunehmende Integration von künstlicher Intelligenz, maschinellem Lernen, prädiktiver Analytik und Dokumentenautomatisierung die Entscheidungs- und Betriebsproduktivität. Da Unternehmen weiterhin das Risikomanagement, die Governance und die Prozessoptimierung priorisieren, wird die legale Betriebssoftware ein wesentliches Instrument zur Verbesserung der Effizienz, zur Reduzierung manueller Arbeitsbelastungen und zur Unterstützung strategischer Geschäftsziele.

Trends und Einblicke

- Nordamerika dominierte den legalen Softwaremarkt mit dem größten Umsatzanteil von 41,26% im Jahr 2025, unterstützt durch die frühzeitige Annahme von Rechtstechnologielösungen, starke digitale Transformationsinitiativen, das Vorhandensein von großen legalen Software-Anbietern und die steigende Nachfrage nach operativer Effizienz in den Rechtsabteilungen und Kanzleien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 16,20% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Unternehmensdigitalisierung, die Expansion der Unternehmensbereiche, die zunehmende Einführung von Cloud Computing-Technologien, steigende regulatorische Compliance-Anforderungen und wachsende Investitionen in die Infrastruktur der Rechtstechnologie vorangetrieben.

- Das Cloud-Segment hatte 2025 den größten Marktanteil von rund 68,7%, der durch die zunehmende Unternehmensannahme von Software-as-a-Service (SaaS)-Plattformen, geringere Infrastrukturkosten und größere betriebliche Flexibilität verursacht wurde. Cloud-basierte Rechtsoperationslösungen ermöglichen es juristischen Teams, Verträge, Compliance-Daten und Case-Informationen aus der Ferne zuzugreifen und gleichzeitig eine nahtlose Zusammenarbeit zwischen geographisch verteilten Teams zu unterstützen. Die zunehmende Vorliebe für skalierbare und abonnierbare Softwaremodelle verstärkt weiterhin die Segmentherrschaft.

- Das Cloud-Segment wird auch das schnellste Wachstum bei einem CAGR von 16,2% von 2026 bis 2033, angetrieben durch steigende digitale Transformationsinitiativen, zunehmende Adoption von kleinen und mittleren Unternehmen und kontinuierliche Weiterentwicklungen in AI-powered-Rechtssoftware-Plattformen. Die wachsende Nachfrage nach Echtzeitanalysen, automatisierten Updates und verbesserten Cybersicherheitsfunktionen beschleunigt die Segmenterweiterung.

- Das Segment Large Enterprises hat 2025 den größten Marktanteil von rund 71,4 % gehalten, der durch höhere gesetzliche Arbeitsbelastungen, komplexe regulatorische Verpflichtungen und erhebliche Investitionen in die Infrastruktur der Unternehmens-Rechtstechnologie bedingt ist. Große Unternehmen setzen zunehmend legale Betriebssoftware ein, um das Vertragsmanagement zu optimieren, Compliance-Anforderungen zu überwachen, die rechtlichen Ausgaben zu kontrollieren und die operative Transparenz in mehreren Geschäftsbereichen und Zuständigkeiten zu verbessern.

- Das Segment Small Enterprises wird mit einem CAGR von 15,8% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch eine zunehmende Erreichbarkeit von Cloud-basierten Rechtssoftwarelösungen und ein wachsendes Bewusstsein für die Vorteile der Workflow Automation getrieben wird. Durch die konsequente Einführung von Subskriptions-basierten Rechtstechnologie-Plattformen können kleinere Organisationen die Effizienz verbessern, ohne dass erhebliche Investitionen im Vorfeld getätigt werden.

- Das Segment Contract Management hat 2025 den größten Marktanteil von rund 24.9% gehalten, der durch steigende Vertragsvolumen, steigende Compliance-Anforderungen und steigende Nachfrage nach automatisierten Lifecycle Management-Lösungen des Vertrags bedingt ist. Organisationen nutzen Vertragsmanagement-Software, um die Sichtbarkeit zu verbessern, rechtliche Risiken zu reduzieren und die Genehmigungs-Workflows über Beschaffungs-, Verkaufs- und Lieferantenmanagementfunktionen zu beschleunigen.

- Das Segment Governance, Risk Management und Compliance soll das schnellste Wachstum bei einem CAGR von 17,1 % von 2026 bis 2033 erfassen, das durch die Entwicklung regulatorischer Anforderungen, die Erhöhung der Cybersicherheitsbedenken und den wachsenden Unternehmensschwerpunkt auf Risikominderungen getrieben wird. Organisationen investieren stark in Compliance-Überwachungs- und Governance-Lösungen, um die regulatorische Einhaltung und operative Widerstandsfähigkeit zu stärken.

- Das Segment Corporate hat 2025 den größten Marktanteil von rund 63,5% gehalten, der durch die steigende Nachfrage nach zentralisierten Rechtsmanagement-, Vertragsautomatisierung-, rechtlichen Ausgabenverfolgungs- und regulatorischen Compliance-Lösungen bedingt ist. Corporate Legal Departments nutzen zunehmend integrierte Software-Plattformen, um wachsende rechtliche Workloads zu verwalten und gleichzeitig die Produktivität zu verbessern und die Verwaltungskosten zu senken. Die Expansion multinationaler Geschäftsbetriebe unterstützt weiterhin eine starke Nachfrage in diesem Segment.

- Das Segment Law Firms wird das schnellste Wachstum bei einem CAGR von 15,4% von 2026 bis 2033, angetrieben durch die zunehmende Übernahme von Cloud-basierten Praxismanagement-Lösungen, AI-assisted Legal Research Tools und automatisierten Dokumentenmanagement-Plattformen, registrieren. Die zunehmende Konkurrenz zwischen Rechtsdienstleistern und steigenden Kundenerwartungen für Effizienz und Transparenz beschleunigen weltweit Technologieinvestitionen in Unternehmen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 20.18 Milliarden

- Voraussichtlicher Marktwert (2033): USD 60.03 Milliarden

- Prognose CAGR (2026–2033): 14,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung des Legal Operations Software Market

|

Attribute |

Software-Schlüssel für den BetriebMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Elevate Services, Inc.(US) |

|

Marktmöglichkeiten |

• Erhöhung der Akzeptanz von AI-Powered Legal Analytics und Contract Intelligence Solutions • wachsende Nachfrage nach Cloud-basierten Legal Operations Plattformen über kleine und mittlere Unternehmen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Markt für SoftwareEntwicklung

Trend: Schnelle Integration von künstlicher Intelligenz und Automatisierung in legalen Workflows

Die zunehmende Nachfrage nach betrieblicher Effizienz, Kostenkontrolle und schnellerer gesetzlicher Service-Lieferung treibt die Übernahme künstlicher Intelligenz und Automatisierungstechnologien in den Rechtsabteilungen und Kanzleien. Traditionelle rechtliche Prozesse beinhalten oft umfangreiche manuelle Dokumentenüberprüfung, Vertragsanalyse, Compliance Monitoring und Materiemanagement-Aktivitäten, die erhebliche Zeit und Ressourcen verbrauchen. Da Unternehmen mit zunehmender regulatorischer Komplexität und steigender rechtlicher Arbeitsbelastung konfrontiert sind, setzen Unternehmen zunehmend legale Betriebssoftware ein, um repetitive Aufgaben zu automatisieren und Entscheidungskompetenzen zu verbessern.

In modernen Unternehmen integrieren juristische Teams KI-betriebene Lebenszyklusmanagementsysteme, zum Beispiel zur automatisierten Klauselgewinnung, Risikoidentifizierung und Vertragsüberprüfung, zur Beschleunigung rechtlicher Prozesse und zur Reduzierung administrativer Belastungen. Corporate Legal Departments nutzen auch Workflow-Automatisierungsplattformen, um die Stoffaufnahme, E-Billing und Compliance-Reporting-Funktionen zu optimieren. Das rasante Wachstum von Cloud Computing und generativen KI-Technologien erhöht die Nachfrage nach intelligenten Rechtslösungen, die Produktivität und Genauigkeit verbessern können. Darüber hinaus erweitern gesetzliche Technologie-Anbieter kontinuierlich die KI-Funktionalität, um prädiktive Analytik und rechtliches Ausgabenmanagement zu unterstützen. Die im Laufe des Jahres 2025 durchgeführten Branchenumfragen weisen darauf hin, dass Organisationen, die AI-fähige Rechtssoftware einsetzen, die Vertragsüberprüfungszeiten um etwa 30–50 % reduziert haben und gleichzeitig die Effizienz der Dokumentenverarbeitung im gesamten Rechtsgeschäft verbessern.

Legal Operations Software Market Dynamics

Key Market Driver: Wachsende Notwendigkeit für rechtliche Prozesseffizienz und Kostenoptimierung

Organisationen weltweit stehen vor zunehmendem Druck, um die Leistungsfähigkeit der Rechtsabteilung zu verbessern und gleichzeitig die operativen Ausgaben zu kontrollieren. Die Erhöhung der Vertragsmengen, die Erhöhung der Compliance-Verpflichtungen und die Ausweitung der regulatorischen Anforderungen verursachen erhebliche administrative Belastungen für juristische Unternehmensteams. Dies erzeugt eine starke Nachfrage nach Softwarelösungen, die in der Lage sind, legale Workflows zu automatisieren, Ressourcenzuweisungen zu verbessern und eine bessere Sichtbarkeit in den rechtlichen Betrieben zu gewährleisten.

Unternehmen in den Bereichen Finanzdienstleistungen, Gesundheitswesen, Technologie, Fertigung und Einzelhandel setzen zunehmend Rechtsgeschäftssoftware ein, um Verträge, Rechtsfragen, Compliance-Aktivitäten und externe Beratungsausgaben effizienter zu verwalten. Rechtsabteilungen implementieren zentralisierte Rechtsmanagement-Plattformen, z.B. Unternehmens-Rechtsmanagement- und E-Billing-Systeme, um die Budgetgenauigkeit und die operative Transparenz zu verbessern. Ebenso übernehmen multinationale Organisationen integrierte Rechtstechnologielösungen zur Unterstützung von Governance- und Risikomanagementinitiativen. Die Umsetzungen der realen Welt in Nordamerika und Europa im Laufe des Jahres 2024 berichteten von Kürzungen von etwa 15–25 % bei den externen rechtlichen Ausgaben nach dem Einsatz fortschrittlicher Verwaltungsplattformen.

Key Restraint/Challenge: Datensicherheit betrifft und komplexe Systemintegration

Legal Operations Software-Plattformen behandeln hochsensible Unternehmens-, Finanz-, Regulierungs- und kundenbezogene Informationen, machen Datensicherheit und Datenschutz kritische Anliegen für Organisationen. Rechtsabteilungen müssen die Einhaltung verschiedener Datenschutzbestimmungen gewährleisten und vertrauliche Informationen gegen Cyberbedrohungen und unberechtigten Zugriff schützen. Diese Anforderungen komplizieren oft die Software-Bereitstellung und erhöhen die Implementierungskosten.

Darüber hinaus kann die Integration von Rechtsgeschäftsplattformen mit bestehenden Unternehmensressourcenplanung, Dokumentenverwaltung, Kundenbeziehungsmanagement und Compliance-Systemen technisch aufwendig sein. Organisationen stehen häufig vor Herausforderungen, die mit Datenmigration, Interoperabilität, Benutzerakzeptanz und Anpassungsanforderungen verbunden sind. Kleine und mittelständische Unternehmen können zusätzliche Hindernisse im Zusammenhang mit Durchführungskosten und eingeschränkter technischer Expertise aufkommen. Die Branchenbewertungen weisen darauf hin, dass Projekte zur Umsetzung von Unternehmens-Rechtssoftware die Integrationszeiträume von sechs bis zwölf Monaten erfordern können, je nach organisatorischer Komplexität, die Schaffung operativer und haushaltspolitischer Herausforderungen für einige Nutzer.

Key Market Opportunity: Erweiterung von AI-Powered Legal Analytics und Contract Intelligence Solutions

Moderne Unternehmen benötigen zunehmend datengetriebene Erkenntnisse, um die rechtliche Entscheidungsfindung zu verbessern, Risiken zu bewältigen und die Vertragsleistung zu verbessern. Traditionelle Rechtsüberprüfungsverfahren bieten oft eine begrenzte Sichtbarkeit in vertragliche Verpflichtungen, Compliance-Exposition und rechtliche Ausgabenmuster. Dies schafft erhebliche Chancen für fortschrittliche Softwarelösungen für den legalen Betrieb, die künstliche Intelligenz, vorausschauende Analytik und vertragliche Intelligenz umfassen.

Softwareanbieter integrieren zunehmend maschinelles Lernen und generative KI-Technologien, beispielsweise automatisierte Vertragsanalysen, rechtliche Forschungshilfe und Risikovorhersagetools, um die operative Effizienz zu verbessern und strategische Entscheidungsfindung zu unterstützen. Darüber hinaus ermöglicht die zunehmende Übernahme von Cloud-basierten Rechtsplattformen Organisationen den Zugang zu skalierbaren Analysemöglichkeiten ohne wesentliche Infrastrukturinvestitionen. Fortschritte in der natürlichen Sprachverarbeitung verbessern die Fähigkeit von juristischen Teams, aus großen Mengen unstrukturierter rechtlicher Daten handlungsfähige Erkenntnisse zu gewinnen. Im Laufe des Jahres 2025 wurden die Produktivitätssteigerungen bei der Vertragsverarbeitung von ca. 40–60% und die Zeitsenkungen bei der Compliance-Review von fast 25–35 % nach der Implementierung von Software-Plattformen für den legalen Betrieb von KI gemeldet.

Rechtlicher Einsatz Software Marktbereich

Der Markt wird auf Basis von Bereitstellung, Organisation, Anwendung und Endbenutzer segmentiert.

• Durch Bereitstellung

Auf Basis des Einsatzes wird der Softwaremarkt für legale Operationen in Cloud und On-Premise segmentiert. Das Cloud-Segment hatte 2025 den größten Marktanteil von rund 68,7%, der durch die zunehmende Unternehmensannahme von Software-as-a-Service (SaaS)-Plattformen, geringere Infrastrukturkosten und größere betriebliche Flexibilität verursacht wurde. Cloud-basierte Rechtsoperationslösungen ermöglichen es juristischen Teams, Verträge, Compliance-Daten und Case-Informationen aus der Ferne zuzugreifen und gleichzeitig eine nahtlose Zusammenarbeit zwischen geographisch verteilten Teams zu unterstützen. Die zunehmende Vorliebe für skalierbare und abonnierbare Softwaremodelle verstärkt weiterhin die Segmentherrschaft.

Das Cloud-Segment wird auch das schnellste Wachstum bei einem CAGR von 16,2% von 2026 bis 2033, angetrieben durch steigende digitale Transformationsinitiativen, zunehmende Adoption von kleinen und mittleren Unternehmen und kontinuierliche Weiterentwicklungen in AI-powered-Rechtssoftware-Plattformen. Die wachsende Nachfrage nach Echtzeitanalysen, automatisierten Updates und verbesserten Cybersicherheitsfunktionen beschleunigt die Segmenterweiterung.

• Von der Organisation

Auf Basis der Organisation wird der Softwaremarkt für legale Operationen in Großunternehmen und Kleinunternehmen segmentiert. Das Segment Large Enterprises hat 2025 den größten Marktanteil von rund 71,4 % gehalten, der durch höhere gesetzliche Arbeitsbelastungen, komplexe regulatorische Verpflichtungen und erhebliche Investitionen in die Infrastruktur der Unternehmens-Rechtstechnologie bedingt ist. Große Unternehmen setzen zunehmend legale Betriebssoftware ein, um das Vertragsmanagement zu optimieren, Compliance-Anforderungen zu überwachen, die rechtlichen Ausgaben zu kontrollieren und die operative Transparenz in mehreren Geschäftsbereichen und Zuständigkeiten zu verbessern.

Das Segment Small Enterprises wird mit einem CAGR von 15,8% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch eine zunehmende Erreichbarkeit von Cloud-basierten Rechtssoftwarelösungen und ein wachsendes Bewusstsein für die Vorteile der Workflow Automation getrieben wird. Durch die konsequente Einführung von Subskriptions-basierten Rechtstechnologie-Plattformen können kleinere Organisationen die Effizienz verbessern, ohne dass erhebliche Investitionen im Vorfeld getätigt werden.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Softwaremarkt für Rechtsgeschäfte in Legal Hold/e-Discovery, e-Billing, Intellectual Property Management, Matter/Case Management, Contract Management, Legal Project and Analytics Management, Governance, Risk Management und Compliance, Knowledge Management, Document Management und Andere segmentiert. Das Segment Contract Management hat 2025 den größten Marktanteil von rund 24.9% gehalten, der durch steigende Vertragsvolumen, steigende Compliance-Anforderungen und steigende Nachfrage nach automatisierten Lifecycle Management-Lösungen des Vertrags bedingt ist. Organisationen nutzen Vertragsmanagement-Software, um die Sichtbarkeit zu verbessern, rechtliche Risiken zu reduzieren und die Genehmigungs-Workflows über Beschaffungs-, Verkaufs- und Lieferantenmanagementfunktionen zu beschleunigen.

Das Segment Governance, Risk Management und Compliance soll das schnellste Wachstum bei einem CAGR von 17,1 % von 2026 bis 2033 erfassen, das durch die Entwicklung regulatorischer Anforderungen, die Erhöhung der Cybersicherheitsbedenken und den wachsenden Unternehmensschwerpunkt auf Risikominderungen getrieben wird. Organisationen investieren stark in Compliance-Überwachungs- und Governance-Lösungen, um die regulatorische Einhaltung und operative Widerstandsfähigkeit zu stärken.

• Durch Endbenutzer

Auf der Grundlage des Endbenutzers wird der Softwaremarkt für den legalen Betrieb in Law Firms, Corporate und Others segmentiert. Das Segment Corporate hat 2025 den größten Marktanteil von rund 63,5% gehalten, der durch die steigende Nachfrage nach zentralisierten Rechtsmanagement-, Vertragsautomatisierung-, rechtlichen Ausgabenverfolgungs- und regulatorischen Compliance-Lösungen bedingt ist. Corporate Legal Departments nutzen zunehmend integrierte Software-Plattformen, um wachsende rechtliche Workloads zu verwalten und gleichzeitig die Produktivität zu verbessern und die Verwaltungskosten zu senken. Die Expansion multinationaler Geschäftsbetriebe unterstützt weiterhin eine starke Nachfrage in diesem Segment.

Das Segment Law Firms wird das schnellste Wachstum bei einem CAGR von 15,4% von 2026 bis 2033, angetrieben durch die zunehmende Übernahme von Cloud-basierten Praxismanagement-Lösungen, AI-assisted Legal Research Tools und automatisierten Dokumentenmanagement-Plattformen, registrieren. Die zunehmende Konkurrenz zwischen Rechtsdienstleistern und steigenden Kundenerwartungen für Effizienz und Transparenz beschleunigen weltweit Technologieinvestitionen in Unternehmen.

Markt für SoftwareRegionale Analyse

Nordamerika Legal Operations Software Market Insight

Nordamerika dominierte den legalen Softwaremarkt mit dem größten Umsatzanteil von 41,26% im Jahr 2025, unterstützt durch die frühzeitige Einführung von Rechtstechnologielösungen, einem hochentwickelten Unternehmenssektor und zunehmende Investitionen in digitale Transformationsinitiativen. Organisationen in der ganzen Region setzen zunehmend Rechtsgeschäftsplattformen ein, um das Vertragsmanagement zu optimieren, legale Workflows zu automatisieren und die Compliance-Überwachung zu verbessern. Die Präsenz führender Anbieter von Rechtstechnologie, verbunden mit wachsender Nachfrage nach betrieblicher Effizienz und Kostenkontrolle, verstärkt weiterhin das Marktwachstum. Darüber hinaus beschleunigt die zunehmende Übernahme künstlicher Intelligenz und Cloud-basierter Rechtslösungen die Softwareumsetzung in Unternehmen und Kanzleien.

US Legal Operations Software Market Insight

Der US-Rechtsgeschäftssoftwaremarkt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch die zunehmende Digitalisierung der Rechtsabteilungen und die starke Nachfrage nach Workflow Automationslösungen getrieben wurde. Corporate Legal Teams priorisieren zunehmend das Lifecycle Management, das Management von legalen Ausgaben und die Compliance Automation, um die Produktivität zu verbessern und die administrativen Belastungen zu reduzieren. Die zunehmende Übernahme von KI-gestützten Rechtsanalyse- und Dokumentenüberprüfungsplattformen unterstützt die Markterweiterung. Darüber hinaus treibt das Vorhandensein großer Technologieanbieter und ein starker Fokus auf die Einhaltung der Vorschriften weiterhin Investitionen in Rechtsgeschäftssoftware in Branchen.

Europe Legal Operations Software Market Insight

Der europäische Softwaremarkt für Rechtsgeschäfte wird voraussichtlich von 2026 bis 2033 deutlich zunehmen, vor allem durch die Entwicklung regulatorischer Anforderungen, die zunehmende Einführung von Cloud-Technologien und die wachsende Nachfrage nach operativer Transparenz. Organisationen in der ganzen Region implementieren rechtliche Software-Plattformen, um Governance, Risikomanagement und Compliance-Prozesse zu stärken. Die zunehmende Komplexität der Datenschutzbestimmungen und Vertragspflichten ermutigt Unternehmen, Rechtsgeschäfte zu modernisieren. Darüber hinaus schaffen zunehmende Investitionen in die digitale Transformation und Unternehmensautomatisierung günstige Bedingungen für die Markterweiterung sowohl im privaten als auch im öffentlichen Sektor.

U.K. Legal Operations Software Market Insight

Der US-amerikanische Softwaremarkt für Rechtsgeschäfte wird von 2026 bis 2033 mit einem starken Wachstum rechnen, das durch die zunehmende Übernahme von Cloud-basierten Rechtstechnologien und die wachsende Nachfrage nach einer effizienten Rechtsberatung getrieben wird. Unternehmen investieren zunehmend in Vertragsmanagement, E-Billing und Compliance-Software, um die betriebliche Effizienz zu verbessern und die gesetzlichen Kosten zu senken. Die reife Rechtsdienstleistungen-Industrie und das starke Technologie-Ökosystem unterstützen die Software-Adoption in Rechtsanwälten und Rechtsabteilungen. Darüber hinaus wird mit steigendem Fokus auf regulatorische Compliance und Daten-Governance ein signifikanter Beitrag zum Marktwachstum erwartet.

Deutschland Legal Operations Software Market Insight

Der deutsche Softwaremarkt für Rechtsgeschäfte wird von 2026 bis 2033 mit einem starken Wachstum rechnen, das durch zunehmende Unternehmensdigitalisierung und wachsende Nachfrage nach Compliance-Management-Lösungen getrieben wird. Die starke industrielle Basis Deutschlands und das hochregulierte Geschäftsumfeld sind ermutigende Organisationen, Rechtsgeschäftsplattformen zu übernehmen, die Transparenz und Risikomanagement verbessern. Unternehmen integrieren zunehmend legale Software mit Unternehmenssystemen, um Workflows zu optimieren und die operative Kontrolle zu verbessern. Der wachsende Fokus auf Cybersicherheit, Datenschutz und regulatorische Compliance unterstützt zudem die Einführung fortschrittlicher Rechtstechnologielösungen im ganzen Land.

Asia-Pacific Legal Operations Software Markt Einblick

Der asiatisch-pazifische Softwaremarkt für Rechtsgeschäfte wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine schnelle digitale Transformation, die Expansion von Unternehmensbereichen und die zunehmende Sensibilisierung von Rechtstechnologielösungen. Organisationen in der ganzen Region investieren in Software-Plattformen, um legale Prozesse zu automatisieren, Compliance-Monitoring zu verbessern und das Vertragsmanagement zu verbessern. Die zunehmende Übernahme von Cloud Computing, künstlicher Intelligenz und Enterprise Automation Technologien beschleunigt das Marktwachstum. Darüber hinaus sind die zunehmende Komplexität der Regulierung und die steigende Nachfrage nach betrieblicher Effizienz ermutigen Unternehmen, Rechtsfunktionen in Schwellenländern zu modernisieren.

Japan Legal Operations Software Markt Einblick

Der japanische Softwaremarkt für Rechtsgeschäfte wird durch die zunehmende Unternehmensdigitalisierung, die zunehmende Einführung von Cloud-Technologien und die steigende Nachfrage nach Compliance-Management-Lösungen von 2026 bis 2033 stark wachsen. Japanische Organisationen implementieren zunehmend legale Software-Plattformen, um das Dokumentenmanagement, die Vertragsverwaltung und regulatorische Berichtsprozesse zu verbessern. Die Integration künstlicher Intelligenz und Automatisierungstechnologien hilft Rechtsabteilungen dabei, die Produktivität und die operative Genauigkeit zu verbessern. Darüber hinaus unterstützt Japans Schwerpunkt auf Corporate Governance und Risikomanagement die langfristige Markterweiterung.

China Legal Operations Software Markt Einblick

Der China-Rechtsgeschäftssoftware-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf den rasant expandierenden Unternehmenssektor, die wachsende digitale Wirtschaft und die zunehmende Übernahme von Unternehmenssoftwarelösungen zurückzuführen ist. Chinesische Organisationen setzen immer mehr Rechtsgeschäftsplattformen ein, um Verträge, Compliance-Anforderungen und legale Workflows effizienter zu verwalten. Die zunehmende Implementierung von Cloud-basierten Technologien und AI-powered Business-Anwendungen beschleunigt die Software-Adoption in allen Branchen. Darüber hinaus schaffen staatliche Digitalisierungsinitiativen und die zunehmende Aufsicht auf Regulierungsbehörden eine starke Nachfrage nach fortschrittlichen Softwarelösungen für Rechtsgeschäfte im ganzen Land.

Aktualisieren von Software-Markt

Die Legal Operations Software-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Elevate Services, Inc. (USA)

• LexisNexis (US)

• Wolters Kluwer ELM Solutions, Inc.

• Thomson Reuters (Kanada)

• Mitratech Holdings, Inc. (USA)

• ThinkSmart LLC (USA)

• SimpleLegal, Inc. (USA)

• doeLEGAL, Inc. (USA)

• BUSYLAMP GmbH (Deutschland)

• Acuity Management Solutions (USA)

• Onit, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.