Global Leukemia Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.70 Billion

USD

35.56 Billion

2025

2033

USD

20.70 Billion

USD

35.56 Billion

2025

2033

| 2026 –2033 | |

| USD 20.70 Billion | |

| USD 35.56 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Leukämietherapeutika nach Behandlungsform (Chemotherapie, zielgerichtete Therapie und Sonstige), Leukämie (akute lymphatische Leukämie, akute myeloische Leukämie, chronische lymphatische Leukämie, chronische myeloische Leukämie und Sonstige), Molekültyp (kleine Moleküle und Biologika), Geschlecht (männlich und weiblich), Verabreichungsweg (oral, parenteral und Sonstige), Endnutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Leukämietherapeutika

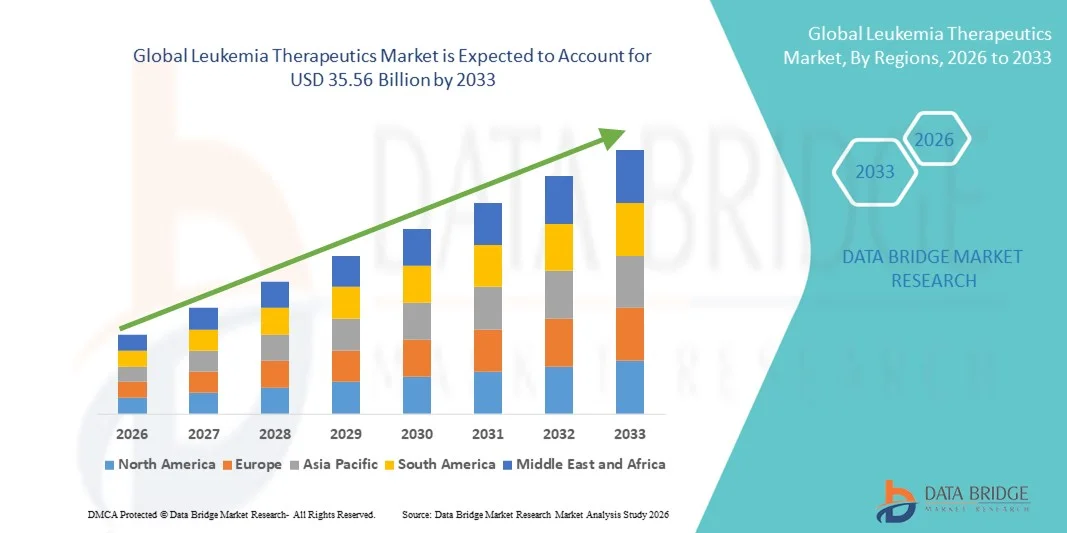

- Der globale Markt für Leukämietherapeutika hatte im Jahr 2025 einen Wert von 20,7 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 35,56 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Leukämiehäufigkeit bei Kindern und Erwachsenen, zunehmende Fortschritte bei zielgerichteten Therapien und Immuntherapien sowie die verstärkten Forschungs- und Entwicklungsaktivitäten in der hämatologischen Onkologie angetrieben. Kontinuierliche Fortschritte in der Präzisionsmedizin, der CAR-T-Zelltherapie, monoklonalen Antikörpern und Tyrosinkinase-Inhibitoren (TKI) verbessern die Behandlungsergebnisse signifikant und fördern deren Anwendung in Krankenhäusern und spezialisierten Krebszentren.

- Darüber hinaus tragen das wachsende Bewusstsein für die Früherkennung, der verbesserte Zugang zu fortschrittlicher Krebsbehandlung und die zunehmenden Zulassungen neuartiger Leukämietherapien dazu bei, dass Leukämietherapeutika zu einem unverzichtbaren Bestandteil der modernen onkologischen Behandlung werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Leukämietherapien und steigern dadurch das Marktwachstum insgesamt erheblich.

Marktanalyse für Leukämietherapeutika

- Die Therapie der Leukämie, einschließlich zielgerichteter Therapien, Chemotherapie, Immuntherapie, monoklonaler Antikörper und CAR-T-Zelltherapien, ist aufgrund ihrer Fähigkeit, die Überlebensraten zu verbessern, die Behandlungsgenauigkeit zu erhöhen und das Rückfallrisiko bei akuten und chronischen Leukämieformen in Krankenhäusern und spezialisierten Krebszentren zu verringern, ein zunehmend wichtiger Bestandteil der modernen onkologischen Behandlung.

- Die steigende Nachfrage nach Leukämietherapeutika wird primär durch die weltweit zunehmende Inzidenz von akuter lymphatischer Leukämie (ALL), akuter myeloischer Leukämie (AML), chronischer lymphatischer Leukämie (CLL) und chronischer myeloischer Leukämie (CML) sowie durch kontinuierliche Fortschritte in der Präzisionsmedizin, die steigende Anzahl klinischer Studien und die zunehmende Zulassung neuartiger Biologika und zielgerichteter Therapien angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,3 % den Markt für Leukämietherapeutika. Charakteristisch für die Region sind eine hochentwickelte onkologische Infrastruktur, die starke Präsenz führender Pharmaunternehmen, hohe Gesundheitsausgaben, günstige Erstattungsstrukturen und die rasche Einführung innovativer Therapien wie CAR-T-Zellen und Kinaseinhibitoren der nächsten Generation. Die USA trugen dabei den größten Teil zum regionalen Umsatz bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Leukämietherapeutika sein. Treiber dieser Entwicklung sind die steigende Krebsinzidenz, der zunehmende Zugang zu fortschrittlichen Behandlungsmethoden, wachsende Investitionen im Gesundheitswesen und die zunehmenden klinischen Forschungsaktivitäten in Ländern wie China, Japan, Südkorea und Indien.

- Das Segment der niedermolekularen Wirkstoffe dominierte mit einem Umsatzanteil von 56,2 % im Jahr 2025, was auf die weitverbreitete Anwendung von Tyrosinkinase-Inhibitoren und oralen zielgerichteten Therapien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Leukämietherapeutika

|

Eigenschaften |

Leukämie-Therapeutika: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Leukämietherapeutika

Fortschritte bei zielgerichteten Therapien und Immuntherapie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Leukämietherapeutika ist die rasante Weiterentwicklung zielgerichteter Therapien und immuntherapeutischer Behandlungsansätze. Im Gegensatz zur konventionellen Chemotherapie sind diese innovativen Therapien darauf ausgelegt, Krebszellen gezielt anzugreifen und gleichzeitig gesundes Gewebe zu schonen. Dadurch werden die Behandlungsergebnisse verbessert und Nebenwirkungen reduziert.

- Die Entwicklung und zunehmende Anwendung von Tyrosinkinase-Inhibitoren (TKI) bei chronischer myeloischer Leukämie (CML) und monoklonalen Antikörpertherapien bei akuter lymphatischer Leukämie (ALL) haben die Behandlungsmöglichkeiten grundlegend verändert. Darüber hinaus hat sich die CAR-T-Zelltherapie als bahnbrechende Behandlungsoption für Patienten mit rezidivierter oder refraktärer Leukämie etabliert und vielversprechende Remissionsraten gezeigt.

- Der zunehmende Fokus auf Präzisionsmedizin ermöglicht personalisierte Behandlungsstrategien auf Basis genetischer Profile und molekularer Diagnostik. Biomarker-gesteuerte Therapien erlauben es Ärzten, Medikamentenregime an spezifische Mutationen wie FLT3, BCR-ABL oder IDH1/2 anzupassen und so die therapeutische Wirksamkeit zu steigern.

- Darüber hinaus beschleunigen kontinuierliche Investitionen in die onkologische Forschung, die zunehmende Anzahl klinischer Studien für neuartige Wirkstoffkombinationen und die Zulassung von Leukämiemedikamenten der nächsten Generation die Innovationen auf dem Markt. Pharmaunternehmen erweitern ihre Entwicklungspipeline im Bereich Onkologie, um sicherere und wirksamere zielgerichtete Therapieoptionen zu entwickeln.

- Dieser Trend hin zu personalisierten, mechanismenspezifischen Therapien verändert die Leukämiebehandlung grundlegend, verbessert die Überlebensraten und steigert die Lebensqualität der Patienten.

- Die Nachfrage nach fortschrittlichen Leukämietherapien, insbesondere zielgerichteten Wirkstoffen und Immuntherapien, steigt weltweit in Krankenhäusern, Krebsforschungszentren und onkologischen Spezialkliniken, da Gesundheitsdienstleister präzisionsorientierten Behandlungsansätzen Priorität einräumen.

Marktdynamik der Leukämie-Therapeutika

Treiber

Zunehmende Prävalenz von Leukämie und wachsendes Bewusstsein für die Früherkennung

- Die weltweit steigende Inzidenz von Leukämie ist ein wesentlicher Wachstumstreiber für den Markt für Leukämietherapeutika. Faktoren wie die alternde Bevölkerung, genetische Veranlagung, Umwelteinflüsse und lebensstilbedingte Risiken tragen zur weltweit zunehmenden Zahl diagnostizierter Fälle bei.

- Beispielsweise nehmen die Fälle von akuter myeloischer Leukämie (AML) und chronischer lymphatischer Leukämie (CLL) in der älteren Bevölkerung stetig zu, was die Nachfrage nach fortschrittlichen Behandlungsoptionen wie zielgerichteten Medikamenten und Immuntherapien erhöht. Früherkennungsprogramme und verbesserte Diagnosemöglichkeiten führen zu einer rechtzeitigen Diagnose und höheren Behandlungsbeginnraten.

- Zudem ermutigen zunehmende Aufklärungskampagnen, staatliche Initiativen zur Krebsbekämpfung und Verbesserungen der Gesundheitsinfrastruktur Patienten dazu, eine frühzeitige Diagnose und spezialisierte Behandlung in Anspruch zu nehmen. Der erweiterte Zugang zu onkologischen Zentren und verbesserte Erstattungspolitiken in Industrieländern fördern die Marktentwicklung zusätzlich.

- Zunehmende Investitionen von Pharmaunternehmen und Biotechnologiefirmen in Forschung und Entwicklung tragen ebenfalls zur Einführung neuartiger Therapien und Kombinationsbehandlungen bei und stärken so das gesamte Marktwachstum.

- Die steigende Nachfrage nach wirksamen und langfristigen Behandlungsmethoden für Leukämie in Industrie- und Schwellenländern treibt weiterhin die Einführung innovativer Therapien voran.

Einschränkung/Herausforderung

Hohe Behandlungskosten und Nebenwirkungen

- Die hohen Kosten, die mit fortgeschrittenen Leukämietherapien, insbesondere zielgerichteten Therapien und CAR-T-Zellbehandlungen, verbunden sind, stellen ein erhebliches Hindernis für eine breite Anwendung dar. Diese Behandlungen beinhalten oft komplexe Herstellungsprozesse, längere Krankenhausaufenthalte und intensive Überwachung, was zu einer erheblichen finanziellen Belastung für Patienten und Gesundheitssysteme führt

- Beispielsweise können die CAR-T-Zelltherapie und bestimmte neuartige Biologika Hunderttausende von Dollar pro Behandlungszyklus kosten, was den Zugang in Ländern mit niedrigem und mittlerem Einkommen einschränkt, wo die Kostenerstattung möglicherweise unzureichend ist.

- Trotz therapeutischer Fortschritte sind Leukämiebehandlungen häufig mit schweren Nebenwirkungen wie Immunsuppression, Infektionen, Anämie und Organtoxizität verbunden. Diese unerwünschten Ereignisse können die Therapietreue der Patienten und den gesamten Behandlungserfolg beeinträchtigen.

- Regulatorische Hürden und lange klinische Studienzeiten verzögern ebenfalls die Markteinführung neuer Therapien und erhöhen so die Entwicklungskosten für Pharmaunternehmen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Fertigungsstrategien, erweiterte Erstattungsunterstützung, Patientenunterstützungsprogramme und die Entwicklung sichererer Behandlungsmethoden wird entscheidend sein, um ein nachhaltiges Wachstum des Marktes für Leukämietherapeutika zu gewährleisten.

Marktumfang für Leukämietherapeutika

Der Markt ist segmentiert nach Behandlungsart, Leukämietyp, Molekültyp, Geschlecht, Verabreichungsweg, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der globale Markt für Leukämietherapeutika in Chemotherapie, zielgerichtete Therapie und Sonstige unterteilt. Das Segment der zielgerichteten Therapie dominierte 2025 mit einem Marktanteil von 48,7 %, was auf den zunehmenden Trend zur Präzisionsmedizin und verbesserte Sicherheitsprofile im Vergleich zur konventionellen Chemotherapie zurückzuführen ist. Zielgerichtete Medikamente hemmen spezifisch molekulare Signalwege, die für das Fortschreiten der Leukämie verantwortlich sind, und verbessern so die Behandlungsergebnisse. Die zunehmende Zulassung von Tyrosinkinase-Inhibitoren und monoklonalen Antikörpern fördert deren Anwendung. Die steigende Prävalenz chronischer Leukämien unterstützt die Nachfrage zusätzlich. Ärzte bevorzugen aufgrund der geringeren systemischen Toxizität zunehmend zielgerichtete Therapien. Starke Pipelines klinischer Studien beschleunigen Innovationen. Die günstige Kostenerstattung für neuartige Onkologika in entwickelten Märkten verbessert den Zugang. Das wachsende Bewusstsein für personalisierte Krebstherapie trägt zum anhaltenden Wachstum bei. Der Ausbau der Begleitdiagnostik verbessert die Genauigkeit der Patientenauswahl. Steigende Gesundheitsausgaben in Schwellenländern fördern die Inanspruchnahme. Kontinuierliche Investitionen von Pharmaunternehmen in Forschung und Entwicklung stärken die Marktführerschaft zusätzlich. Diese kombinierten Faktoren ermöglichten es der zielgerichteten Therapie, im Jahr 2025 führend zu werden.

Das Segment Chemotherapie wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die anhaltende Bedeutung der Chemotherapie als Basistherapie in der Behandlung akuter Leukämien. Kombinationsbehandlungen, die Chemotherapie und Immuntherapie integrieren, fördern die Expansion. Steigende Diagnosezahlen für akute lymphatische und akute myeloische Leukämie beschleunigen die Anwendung. Die Kosteneffizienz im Vergleich zu neueren Biologika trägt zur Akzeptanz in Entwicklungsländern bei. Der weltweite Ausbau der onkologischen Infrastruktur verbessert den Zugang zur Behandlung. Wachsende staatliche Krebsbehandlungsprogramme tragen zur Bezahlbarkeit bei. Fortschritte in der supportiven Therapie reduzieren Nebenwirkungen und verbessern die Therapietreue. Die steigende Zahl von Leukämiefällen bei Kindern verstärkt die Nachfrage nach Chemotherapie. Klinische Leitlinien empfehlen Chemotherapie weiterhin als Erstlinientherapie bei verschiedenen Indikationen. Der Ausbau onkologischer Abteilungen in Krankenhäusern steigert die Beschaffung zusätzlich. Die zunehmende Verfügbarkeit von Generika unterstützt die Marktdurchdringung. Diese Faktoren tragen gemeinsam dazu bei, dass die Chemotherapie im Prognosezeitraum ein stetig wachsendes Segment bleibt.

- Durch Leukämie

Basierend auf dem Leukämietyp ist der Markt in akute lymphatische Leukämie (ALL), akute myeloische Leukämie (AML), chronische lymphatische Leukämie (CLL), chronische myeloische Leukämie (CML) und Sonstige unterteilt. Das Segment der chronischen lymphatischen Leukämie (CLL) erzielte 2025 mit 29,8 % den größten Umsatzanteil, was auf die hohe Prävalenz in der alternden Bevölkerung zurückzuführen ist. Die steigende Lebenserwartung trägt maßgeblich zu einem Anstieg der CLL-Fälle bei. Die Verfügbarkeit mehrerer zielgerichteter Therapien verbessert das Langzeitmanagement der Erkrankung. Günstige Erstattungspolitiken verbessern den Patientenzugang. Ein wachsendes Bewusstsein und die frühzeitige Diagnose fördern höhere Behandlungsraten. Eine starke klinische Entwicklungspipeline sichert Innovationen. Kombinationsbehandlungen steigern die therapeutische Wirksamkeit. Der Ausbau onkologischer Fachzentren unterstützt die Nachfrage zusätzlich. Steigende Überlebensraten der Patienten verlängern die Therapiedauer. Die zunehmende Anwendung oraler zielgerichteter Therapien verbessert die Compliance. Kontinuierliche Überwachung und Erhaltungstherapie tragen zu wiederkehrenden Einnahmen bei. Diese Faktoren ermöglichten es der CLL, im Jahr 2025 zu dominieren.

Das Segment der akuten myeloischen Leukämie (AML) wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Forschung an neuen zielgerichteten und immuntherapeutischen Wirkstoffen. Steigende Inzidenzraten bei älteren Patienten beschleunigen die Nachfrage nach Behandlungen. Fortschritte in der genetischen Profilierung verbessern die Risikostratifizierung und die Therapieauswahl. Die wachsende Zahl von FDA- und EMA-Zulassungen für AML-spezifische Medikamente stärkt die Entwicklungspipeline. Der Ausbau von Knochenmarktransplantationsprogrammen unterstützt das allgemeine therapeutische Wachstum. Erhöhte staatliche Fördermittel für seltene und aggressive Krebserkrankungen fördern die Forschungstätigkeit. Verbesserte supportive Therapien erhöhen die Überlebensraten der Patienten. Ein wachsendes Bewusstsein für die Bedeutung frühzeitiger Interventionen beschleunigt die Diagnose. Die enge Zusammenarbeit zwischen Biotech-Unternehmen und Forschungsinstituten fördert Innovationen. Die verstärkte Teilnahme an klinischen Studien erweitert die Behandlungsmöglichkeiten zusätzlich. Diese Faktoren machen AML zum am schnellsten wachsenden Segment der Leukämie.

- Nach Molekültyp

Basierend auf dem Molekültyp ist der Markt in niedermolekulare Wirkstoffe und Biologika unterteilt. Das Segment der niedermolekularen Wirkstoffe dominierte 2025 mit einem Umsatzanteil von 56,2 %, getrieben durch die weitverbreitete Anwendung von Tyrosinkinase-Inhibitoren und oralen zielgerichteten Therapien. Diese Medikamente zeichnen sich durch einfache Anwendung und hohe Patientenadhärenz aus. Starker Wettbewerb durch Generika verbessert die Bezahlbarkeit und Verfügbarkeit. Die nachgewiesene klinische Wirksamkeit sichert die anhaltende Präferenz der Ärzte. Der Bedarf an langfristiger Erhaltungstherapie gewährleistet stabile Umsätze. Schnelle Absorption und systemische Aktivität verbessern die Therapieergebnisse. Die Erweiterung oraler onkologischer Behandlungsmodelle fördert die Akzeptanz. Steigende Produktionskapazitäten unterstützen die Versorgungssicherheit. Breite Indikationen für verschiedene Leukämiearten verbessern die Marktdurchdringung zusätzlich. Kontinuierliche Innovationen bei Inhibitoren der nächsten Generation sichern das Wachstum. Positive regulatorische Zulassungen festigen die Marktführerschaft. Diese Faktoren sicherten gemeinsam die Marktführerschaft im Jahr 2025.

Das Segment der Biologika wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung monoklonaler Antikörper und CAR-T-Zelltherapien. Der wachsende Fokus auf Immuntherapien stärkt die Marktexpansion. Verbesserte Spezifität und höhere Überlebensraten beschleunigen die Akzeptanz. Der Ausbau moderner Produktionsanlagen für Zelltherapien sichert das Angebot. Zunehmende Zulassungen innovativer Biologika fördern die Kommerzialisierung. Das wachsende Vertrauen der Ärzte in biologikabasierte Therapien steigert deren Anwendung. Steigende Investitionen in die onkologische Biologika-Forschung stärken die Produktpipeline. Der Ausbau von Kombinationstherapien mit Biologika stützt die Nachfrage. Höhere Remissionsraten verbessern die Akzeptanz der Behandlung. Weltweit steigende Gesundheitsausgaben treiben das Wachstum zusätzlich an. Diese Faktoren machen Biologika gemeinsam zum am schnellsten wachsenden Molekülsegment.

- Nach Geschlecht

Auf der Grundlage des Geschlechts ist der Markt in Männer und Frauen unterteilt. Das Männersegment erzielte 2025 mit 54,1 % den größten Marktanteil, was auf die weltweit höhere Leukämie-Inzidenz bei Männern zurückzuführen ist. Epidemiologische Daten deuten auf eine höhere Prävalenz bestimmter Leukämiearten bei Männern hin. Verstärkte Aufklärungskampagnen fördern die Früherkennung in Hochrisikogruppen. Eine starke klinische Managementinfrastruktur unterstützt den Zugang zur Behandlung. Der Ausbau onkologischer Dienstleistungen verbessert die Patientenergebnisse. Eine steigende Krankenversicherungsdeckung erhöht die Erschwinglichkeit der Therapie. Die zunehmende Anwendung von zielgerichteten Therapien und Immuntherapien stärkt den Beitrag dieses Segments. Kontinuierliche Screening-Initiativen unterstützen die Früherkennung. Steigende Überlebensraten verlängern die Behandlungsdauer. Der Ausbau spezialisierter Krebszentren fördert die Inanspruchnahme von Therapien. Diese Faktoren trugen gemeinsam zur Dominanz des Männersegments im Jahr 2025 bei

Für das Segment der Frauen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind verbesserte Diagnosequoten und ein besserer Zugang zur onkologischen Versorgung. Ein steigendes Bewusstsein für hämatologische Malignome beschleunigt die Teilnahme an Vorsorgeuntersuchungen. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern verbessert den Zugang für Frauen. Staatliche Aufklärungsprogramme zu Krebs stärken die Früherkennung. Eine zunehmende Krankenversicherung verbessert die Bezahlbarkeit. Der Ausbau telemedizinischer Onkologie-Sprechstunden erhöht die Reichweite. Verbesserte Überlebensraten steigern die Therapietreue langfristig. Die steigende Teilnahme von Patientinnen an klinischen Studien fördert zudem Innovationen. Diese Faktoren positionieren das Segment der Frauen für ein stetiges Wachstum im Prognosezeitraum.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, parenterale und sonstige Darreichungsformen unterteilt. Das Segment der oralen Darreichungsformen dominierte 2025 mit einem Anteil von 51,6 %, bedingt durch die zunehmende Anwendung oraler zielgerichteter Therapien und den verbesserten Patientenkomfort. Orale Behandlungen reduzieren Krankenhausbesuche, verbessern die Kosteneffizienz und die Patientenadhärenz. Heimbasierte Verabreichungsmodelle unterstützen die Therapietreue und entlasten das Gesundheitssystem. Die vielversprechende Pipeline oraler Kinaseinhibitoren erweitert die verfügbaren Behandlungsoptionen. Orale Darreichungsformen werden aufgrund der einfachen Langzeitanwendung bevorzugt für die Behandlung chronischer Leukämie eingesetzt. Spezialisierte Apotheken verbessern die Vertriebseffizienz und den Patientenzugang. Umfassende klinische Evidenz für orale Therapien stärkt das Vertrauen der Ärzte. Die Kostenerstattung für orale Onkologietherapien wird zunehmend von den Krankenkassen übernommen. Die Präferenz der Patienten für nicht-invasive Behandlungen beschleunigt deren Anwendung. Verstärkte Aufklärungsprogramme fördern den frühzeitigen Beginn einer oralen Therapie. Kontinuierliche Innovationen in der oralen Arzneimittelentwicklung festigen die Marktführerschaft weiter. Digitale Adhärenz-Tools und mobile Gesundheits-Apps unterstützen das Therapiemanagement. Diese Faktoren zusammen sichern die Dominanz der oralen Verabreichung im Jahr 2025.

Das Segment der parenteralen Therapien wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung injizierbarer Biologika und CAR-T-Zelltherapien. Die parenterale Verabreichung wird bevorzugt bei hochwirksamen und zielgerichteten Immuntherapien eingesetzt, die eine stationäre Überwachung erfordern. Der Ausbau onkologischer Infusionszentren gewährleistet einen besseren Zugang zu diesen Therapien. Die steigende Anzahl von Zulassungen monoklonaler Antikörper und Biologika beschleunigt die Marktdurchdringung. Moderne Infusionsgeräte verbessern die Behandlungssicherheit und -präzision. Der Ausbau supportiver Therapieprogramme verbessert die Patiententoleranz und die Therapietreue. Krankenhäuser und spezialisierte Kliniken investieren in die Infrastruktur für parenterale Therapien. Kombinationsbehandlungen mit parenteralen Wirkstoffen steigern die Nachfrage zusätzlich. Die Ausweitung klinischer Studien für injizierbare Therapien fördert Innovationen. Optimierte parenterale Verabreichung führt zu besseren Behandlungsergebnissen und höheren Remissionsraten. Die Integration von Telemedizin ermöglicht die Überwachung infusionsbasierter Therapien. Das wachsende Bewusstsein unter Onkologen stärkt die Präferenz für diese Therapieform. Diese Faktoren tragen gemeinsam dazu bei, dass die parenterale Verabreichung zum am schnellsten wachsenden Segment wird.

- Nach Endnutzern

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 47,3 %, was auf die Verfügbarkeit einer umfassenden onkologischen Infrastruktur und spezialisierter hämatologischer Abteilungen zurückzuführen ist. Hohe Patienteneinweisungen wegen akuter und chronischer Leukämie tragen zu einer konstanten Therapienachfrage bei. Krankenhäuser verfügen über fortschrittliche Diagnose- und Transplantationseinrichtungen, die komplexe Behandlungen unterstützen. Günstige Erstattungsstrukturen erleichtern die Beschaffung von hochpreisigen Therapien. Qualifizierte Fachkräfte im Gesundheitswesen gewährleisten die sichere Verabreichung von Chemotherapie, zielgerichteter Therapie und Biologika. Krankenhäuser unterhalten langfristige Programme zur Therapieadhärenz. Große Behandlungsvolumina steigern die Umsatzgenerierung. Moderne elektronische Patientenaktensysteme verbessern die Therapieverfolgung. Krankenhäuser fungieren als primäre Standorte für klinische Studien und Programme für den frühen Zugang. Strategische Kooperationen mit Pharmaunternehmen stärken die Verfügbarkeit von Medikamenten. Kontinuierliche Investitionen in onkologische Abteilungen unterstützen den Kapazitätsausbau. Diese Faktoren sicherten Krankenhäusern insgesamt 2025 die Position als dominierendes Endnutzersegment

Das Segment der Spezialkliniken wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach spezialisierten onkologischen Behandlungszentren mit personalisierten Therapieansätzen. Diese Kliniken bieten spezialisierte ambulante Chemotherapie, Immuntherapie und CAR-T-Zelltherapie an. Der Ausbau privater onkologischer Netzwerke verbessert den Zugang der Patienten zu fortschrittlichen Therapien. Programme für personalisierte Medizin optimieren die Behandlungsergebnisse. Das wachsende Bewusstsein für hämatologische Malignome fördert frühzeitige Klinikbesuche. Die Integration von Telemedizin ermöglicht die Fernüberwachung des Therapieansprechens. Der zunehmende Einsatz von Infusionstherapien zu Hause stärkt die Akzeptanz von Spezialkliniken zusätzlich. Steigende Investitionen in die Klinikinfrastruktur gewährleisten eine qualitativ hochwertige Versorgung. Kürzere Wartezeiten und patientenorientierte Dienstleistungen tragen zur höheren Präferenz der Kliniken bei. Partnerschaften mit Diagnostiklaboren optimieren die Behandlungsplanung. All diese Faktoren positionieren Spezialkliniken als schnell wachsendes Kundensegment.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Online-Apotheken und Einzelhandelsapotheken unterteilt. Das Segment der Krankenhausapotheken erzielte 2025 mit 52,4 % den größten Umsatzanteil, was auf hohe stationäre Patientenzahlen für Leukämiebehandlungen und strenge regulatorische Kontrollen bei der Abgabe von Onkologiemedikamenten zurückzuführen ist. Großeinkaufsvereinbarungen reduzieren die Kosten und gewährleisten eine kontinuierliche Versorgung. Krankenhausapotheken bieten Kühlkettenmanagement und Unterstützung bei der Therapietreue für Biologika und CAR-T-Zelltherapien. Die zentrale Distribution gewährleistet die rechtzeitige Verfügbarkeit von hochpreisigen zielgerichteten Therapien. Die Integration in die IT-Systeme des Krankenhauses verbessert die Bestandsverfolgung und das Patientenmanagement. Langfristige Partnerschaften mit Pharmaunternehmen verbessern die Versorgungsstabilität. Erfahrenes Apothekenpersonal unterstützt die sichere Zubereitung und Verabreichung von Medikamenten. Krankenhausapotheken bleiben der wichtigste Zugangspunkt für komplexe und risikoreiche Leukämietherapien. Schulungsprogramme für Patienten verbessern die Therapietreue. Eine starke Kostenerstattung für stationäre Therapien unterstützt die Dominanz der Krankenhausapotheken. Die Teilnahme an klinischen Studien fördert die Verfügbarkeit von Medikamenten in Krankenhäusern zusätzlich Diese Faktoren untermauern insgesamt die Position der Krankenhausapotheken als führender Vertriebskanal im Jahr 2025.

Das Segment der Online-Apotheken wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung digitaler Gesundheitsdienstleistungen und die steigende Nachfrage der Patienten nach der Lieferung von Spezialmedikamenten nach Hause. Online-Plattformen bieten Komfort, insbesondere für Patienten mit chronischer Leukämie, die eine kontinuierliche Therapie benötigen. Telepharmazeutische Dienstleistungen ermöglichen Fernberatung und -betreuung. Die zunehmende Internetverbreitung und die Nutzung von E-Commerce erweitern die Reichweite auf städtische und stadtnahe Gebiete. Die Lieferung nach Hause reduziert Krankenhausbesuche und erhöht so den Komfort für die Patienten. Die Integration mit mobilen Anwendungen verbessert das Rezeptmanagement und die Therapietreue. Online-Apotheken erleichtern den Zugang zu oralen und parenteralen Therapien. Partnerschaften mit Logistikdienstleistern gewährleisten eine sichere Kühlkette. Aufklärungskampagnen stärken das Vertrauen in den Online-Kauf von Medikamenten. Die zunehmende Kostenübernahme für Online-Bestellungen durch die Krankenkassen beschleunigt die Akzeptanz. Der Ausbau abonnementbasierter Liefermodelle stärkt die Kundenbindung. All diese Faktoren machen Online-Apotheken zum am schnellsten wachsenden Vertriebskanal.

Regionale Analyse des Marktes für Leukämietherapeutika

- Nordamerika dominierte den Markt für Leukämietherapeutika mit dem größten Umsatzanteil von 41,3 % im Jahr 2025.

- Gekennzeichnet durch eine fortschrittliche onkologische Infrastruktur, eine starke Präsenz führender Pharmaunternehmen, hohe Gesundheitsausgaben und günstige Erstattungsrahmen.

- Schnelle Einführung innovativer Therapien wie CAR-T-Zellen und Kinaseinhibitoren der nächsten Generation

Markteinblicke für Leukämietherapeutika in den USA:

Der US-amerikanische Markt für Leukämietherapeutika wird 2025 den Großteil des Umsatzes in Nordamerika generieren. Treiber dieses Wachstums sind die hohe Prävalenz von Leukämie, das steigende Bewusstsein der Patienten und die starke Finanzierung des Gesundheitswesens. Die rasche Einführung von CAR-T-Zelltherapien, Tyrosinkinase-Inhibitoren und anderen zielgerichteten Behandlungen trägt maßgeblich zum Marktwachstum bei. Darüber hinaus ermöglichen eine starke Forschungs- und Entwicklungspipeline, laufende klinische Studien und eine günstige Krankenversicherung einen schnelleren Zugang zu fortschrittlichen Therapien in Krankenhäusern, spezialisierten onkologischen Zentren und Forschungseinrichtungen.

Markteinblicke für Leukämietherapeutika in Europa:

Der europäische Markt für Leukämietherapeutika wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Leukämiehäufigkeit, die staatliche Förderung der onkologischen Forschung und die zunehmende Anwendung von Präzisionstherapien. Länder wie Deutschland, Frankreich und Italien verzeichnen ein signifikantes Wachstum aufgrund fortschrittlicher Gesundheitssysteme, zunehmender klinischer Studien und einer gut etablierten pharmazeutischen Infrastruktur, die die Einführung neuer Leukämiemedikamente unterstützt.

Markteinblicke für Leukämietherapeutika in Großbritannien:

Der britische Markt für Leukämietherapeutika wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung von Therapien der nächsten Generation, steigende Investitionen im öffentlichen und privaten Gesundheitswesen sowie das leistungsstarke klinische Forschungsnetzwerk des Landes. Die wachsende Nachfrage nach personalisierten Behandlungsansätzen und einem verbesserten Zugang zu zielgerichteten Therapien dürfte das Wachstum sowohl in öffentlichen Krankenhäusern als auch in privaten onkologischen Zentren weiter ankurbeln.

Markteinblicke für Leukämietherapeutika in Deutschland: Der

deutsche Markt für Leukämietherapeutika wird aufgrund der gut ausgebauten Gesundheitsinfrastruktur, der starken staatlichen Förderung onkologischer Innovationen und des steigenden Patientenbewusstseins voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Die Präsenz führender Pharmaunternehmen und deren aktive Beteiligung an klinischen Studien zu CAR-T-Zelltherapien und Kinaseinhibitoren beschleunigen die Marktentwicklung in Deutschland zusätzlich.

Markteinblicke für Leukämietherapeutika im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Markt für Leukämietherapeutika wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt sein. Das Wachstum wird durch die steigende Leukämieinzidenz, den Ausbau der Gesundheitsinfrastruktur, wachsende Gesundheitsausgaben und den verbesserten Zugang zu innovativen Therapien in Ländern wie China, Japan, Indien und Südkorea angetrieben. Die aufstrebenden Biopharma- und Auftragsforschungssektoren der Region unterstützen ebenfalls die rasche Einführung neuer Behandlungsoptionen.

Einblick in den japanischen Markt für Leukämietherapeutika:

Der japanische Markt für Leukämietherapeutika gewinnt aufgrund hoher Gesundheitsstandards, fortschrittlicher medizinischer Forschungseinrichtungen und eines starken Fokus auf Präzisionsmedizin an Dynamik. Die zunehmende Anwendung von CAR-T-Zelltherapien und zielgerichteten Medikamenten, gepaart mit staatlichen Initiativen zur Verbesserung der onkologischen Versorgung, treibt das Wachstum in Krankenhäusern und Fachkliniken voran.

Markteinblicke zu Leukämietherapeutika in China: Der

chinesische Markt für Leukämietherapeutika wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die expandierende onkologische Infrastruktur, die hohe Patientenzahl, die steigende Leukämieinzidenz und die starke staatliche Förderung innovativer Therapien. Zunehmende klinische Forschungsaktivitäten, die wachsende Anwendung zielgerichteter Therapien und der verbesserte Zugang zur Gesundheitsversorgung sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil der Leukämietherapeutika

Die Leukämie-Therapeutika-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Novartis (Schweiz)

- Bristol-Myers Squibb (USA)

- AbbVie (USA)

- Johnson & Johnson (USA)

- Gilead Sciences (USA)

- Pfizer (USA)

- Roche (Schweiz)

- Amgen (USA)

- Takeda Pharmaceutical (Japan)

- AstraZeneca (GB)

- Sanofi (Frankreich)

- Bayer (Deutschland)

- Jazz Pharmaceuticals (Irland)

- BeiGene (China)

- Sun Pharmaceutical (Indien)

- Otsuka Pharmaceutical (Japan)

- Daiichi Sankyo (Japan)

- Incyte Corporation (USA)

- Astellas Pharma (Japan)

- Merck & Co. (USA)

Neueste Entwicklungen auf dem globalen Markt für Leukämietherapeutika

- Im August 2023 erteilte die FDA die Zulassung für die klinische Phase-3-Studie von Lisaftoclax, einem selektiven BCL-2-Inhibitor, zur Behandlung der rezidivierten oder refraktären chronischen lymphatischen Leukämie (CLL) und des kleinzelligen lymphatischen Lymphoms (SLL) und signalisierte damit Fortschritte bei oralen zielgerichteten Therapien für B-Zell-Malignome.

- Im Mai 2023 erhielt das zielgerichtete Leukämie-Medikament Ivosidenib (Handelsname Tibsovo) in der Europäischen Union die Zulassung für bestimmte Patienten mit akuter myeloischer Leukämie (AML) und IDH1-Mutation und bietet damit eine präzise Therapieoption für mutationsspezifische Leukämiefälle.

- Im November 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA Obecabtagene Autoleucel (Aucatzyl), eine CD19-gerichtete CAR-T-Zell-Immuntherapie für Erwachsene mit rezidivierter oder refraktärer akuter lymphatischer B-Zell-Vorläufer-Leukämie (r/r ALL), was einen bedeutenden Fortschritt in der personalisierten Zelltherapie für aggressive Leukämie darstellt.

- Im April 2025 erteilte die britische Arzneimittelbehörde MHRA die bedingte Marktzulassung für Obecabtagene Autoleucel (Aucatzyl) zur Behandlung von erwachsenen Patienten mit rezidivierter oder refraktärer B-ALL und ebnete damit den Weg für eine breitere klinische Anwendung in Europa.

- Im Juli 2025 genehmigte die Europäische Kommission Obecabtagene Autoleucel (Aucatzyl) für erwachsene Patienten ab 26 Jahren mit rezidivierter oder refraktärer akuter lymphatischer B-Zell-Leukämie in der gesamten EU. Dies ist eine der ersten CAR-T-Zelltherapien, die für ALL bei Erwachsenen in Europa zugelassen wurden.

- Im November 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Komzifti (Ziftomenib), einen einmal täglich oral einzunehmenden Menin-Inhibitor für Erwachsene mit rezidivierter oder refraktärer AML mit NPM1-Mutation, und erweiterte damit die Optionen für die orale zielgerichtete Therapie bei schwer zu behandelnden AML-Subtypen.

- Im Januar 2025 erhielt LYT-200, ein Prüfpräparat zur Behandlung der akuten myeloischen Leukämie (AML), von der US-amerikanischen Arzneimittelbehörde FDA den Fast-Track-Status. Ziel dieser Maßnahme ist es, die Entwicklung und Prüfung aufgrund des hohen ungedeckten Bedarfs in der AML-Therapie zu beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.