Global Liposomal Chemotherapy Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.69 Billion

USD

7.13 Billion

2025

2033

USD

3.69 Billion

USD

7.13 Billion

2025

2033

| 2026 –2033 | |

| USD 3.69 Billion | |

| USD 7.13 Billion | |

| % | |

|

Liposomale Chemotherapie-Drogenmarkt Segmentierung, nach Drug Type (Liposomal Doxorubicin, Liposomal Paclitaxel, Liposomal Amphotericin B, und andere Liposomal Chemotherapy Drugs), Anwendung (Cancer Therapy und andere therapeutische Anwendungen), Technologie (Stealth (PEGylated) Liposom, Non-PEGylated Liposome Technologies, und Advanced Liposome

Liposomal Chemotherapie Drogenmarkt Größe

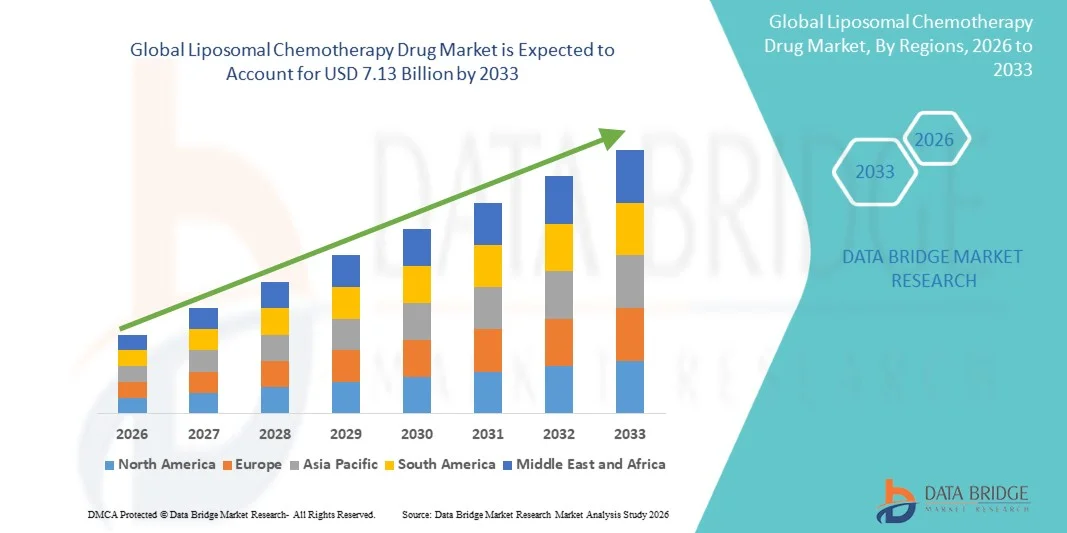

- Die liposomale Chemotherapie Drogenmarktgröße wurde bei3,69 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen7,13 Milliarden USD bis 2033, beiCAGR von 8,60%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie von der zunehmenden Verbreitung von Krebs weltweit und der zunehmenden Vorliebe für fortgeschrittene Arzneimittel-Delivery-Systeme, die die therapeutische Wirksamkeit verbessern und die systemische Toxizität reduzieren

- Darüber hinaus steigt die Annahme von liposomalen Formulierungen aufgrund ihrer Fähigkeit, die Medikamentenbioverfügbarkeit zu verbessern, Nebenwirkungen zu reduzieren, und die gezielte Chemotherapie-Liposomale Chemotherapie-Medikamente als bevorzugte Behandlungsoption zu positionieren, wodurch das allgemeine Marktwachstum erheblich unterstützt

Liposomale Chemotherapie Drogenmarktanalyse

- Liposomale Chemotherapie-Medikamente, die Antikrebsmittel in lipidbasierten Vesikeln verkapseln, sind in der modernen Onkologie-Behandlung aufgrund ihrer Fähigkeit, gezielte Medikamentenlieferung zu verbessern, Pharmakokinetik zu verbessern und systemische Toxizität gegenüber konventioneller Chemotherapie sowohl über solide Tumore als auch über Hämatologiemalignitäten zu reduzieren.

- Die wachsende Nachfrage nach liposomalen Chemotherapie-Medikamenten wird in erster Linie von der steigenden globalen Krebsbelastung, der zunehmenden Einführung fortschrittlicher Arzneimittel-Delivery-Technologien und einer starken klinischen Vorliebe für Therapien, die verbesserte Sicherheit, Toleranz und Behandlungsergebnisse bieten

- Nordamerika dominierte den liposomalen Chemotherapie-Drogenmarkt mit dem größten Umsatzanteil von 40,7% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Krebsdiagnostikraten, frühzeitige Einführung innovativer Onkologie-Therapien, und eine starke Präsenz führender Pharmaunternehmen, insbesondere in den USA, die weiterhin deutliche Aufnahme von liposomaler Formulierungen in Standard-Behandlungsprotokollen zu sehen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region während der Prognosezeit sein, die durch die Erhöhung der Krebsprävalenz, den Ausbau des Zugangs zur Onkologieversorgung, steigende Gesundheitsausgaben und zunehmendes Bewusstsein und die Einführung neuer Chemotherapie-Fördersysteme in Schwellenländern vorangetrieben wird.

- Das liposomale Doxorubicin-Segment dominierte den Markt mit einem Anteil von 35,9 % im Jahr 2025, zu seinem weit verbreiteten klinischen Einsatz über mehrere Krebsindikationen und seine bewährte Fähigkeit, Kardiotoxizität im Vergleich zu herkömmlichen Doxorubicin zu reduzieren, so dass es eine bevorzugte Wahl unter Onkologen

Report Scope und Liposomal Chemotherapy Drug Market Segmentation

| Attribute | Liposomale Chemotherapie Drug Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Liposomale Chemotherapie Drogenmarkt Trends

„Zunahme in gezielter und sicherer Chemotherapie Lieferung“

- Ein prominenter und beschleunigter Trend im liposomalen Chemotherapie-Drogenmarkt ist der zunehmende Schwerpunkt auf fortschrittlichen Medikamenten-Delivery-Technologien, die das Tumorziel verbessern und gleichzeitig die systemische Toxizität minimieren, die Patientenverträglichkeit und die Therapiehaftung erheblich verbessern

- So wurden z.B. liposomale Doxorubicin-Formulierungen wie Doxil und Caelyx in der klinischen Praxis aufgrund ihrer Fähigkeit, die Herztoxizität im Vergleich zu herkömmlichen Doxorubicin zu reduzieren, unter Beibehaltung der therapeutischen Wirksamkeit weit verbreitet.

- Technologische Fortschritte in der Liposomen-Engineering ermöglichen eine kontrollierte Medikamentenfreisetzung, längere Zirkulationszeit und eine verbesserte Anreicherung von Chemotherapeutika an Tumorstandorten durch erhöhte Permeabilität und Retention (EPR). So werden z.B. PEGylierte Liposomen zunehmend verwendet, um Immunabwehr zu vermeiden und Medikamentenhalbwert zu verlängern

- Die Integration von liposomalen Chemotherapie-Medikamenten in Kombinationstherapie-Regime und personalisierte Onkologie-Ansätze ist eine weitere Verbesserung der klinischen Ergebnisse. Durch optimierte Lieferung unterstützen diese Formulierungen eine bessere Synergie mit Immuntherapien, gezielten Therapien und Strahlenbehandlung

- Der zunehmende Forschungsschwerpunkt auf liposomale Plattformen der nächsten Generation, darunter stimuli-responsive und aktiv zielgerichtete Liposomen, ist ein wesentlicher Trend, um die Tumorspezifität und therapeutische Präzision weiter zu verbessern

- Diese Verschiebung auf sicherere, effektivere und patientenzentrierte Chemotherapie-Lösungen ist eine Neuformulierung der klinischen Onkologie-Standards. Daher konzentrieren sich Pharmaunternehmen wie Johnson & Johnson und Baxter auf die Erweiterung und Raffination von liposomalen Onkologie-Portfolios mit Formulierungen der nächsten Generation

- Die Nachfrage nach liposomalen Chemotherapie-Medikamenten mit verbesserten Sicherheitsprofilen und verbesserter therapeutischer Leistung steigt in Krankenhäusern und Onkologiezentren stetig an, da Kliniker und Patienten die Wirksamkeit mit reduzierten Nebenwirkungen priorisieren

Liposomal Chemotherapy Drug Market Dynamics

Fahrer

„Rising Global Cancer Burden and Demand for Safer Chemotherapy Optionen“

- Die zunehmende globale Prävalenz von Krebs, verbunden mit der wachsenden Nachfrage nach Chemotherapie-Behandlungen, die die Toxizität reduzieren und die Lebensqualität verbessern, ist ein wichtiger Treiber für die Einführung von liposomalen Chemotherapie-Medikamenten

- So haben in den letzten Jahren mehrere regulatorische Zulassungen und Etikettenerweiterungen für liposomale Onkologie-Medikamente ihre Rolle in Standard-Krebsbehandlungsprotokollen gestärkt und eine breitere klinische Anwendung gefördert.

- Da Onkologen Alternativen zur konventionellen Chemotherapie mit schweren Nebenwirkungen suchen, bieten liposomale Formulierungen gezielte Lieferung, reduzierte Off-Target-Toxizität und verbesserte Patienten-Compliance, wodurch sie eine attraktive therapeutische Option

- Darüber hinaus beschleunigen steigende Gesundheitsausgaben und der Ausbau des Zugangs zur fortgeschrittenen Onkologieversorgung in entwickelten und aufstrebenden Märkten die Einführung innovativer Arzneimittel-Liposomaler Chemotherapie-Systeme.

- Das zunehmende Bewusstsein bei Patienten und Gesundheitsdienstleistern hinsichtlich der langfristigen negativen Auswirkungen der konventionellen Chemotherapie beschleunigt die Verschiebung auf liposomale Alternativen, die reduzierte Toxizitätsprofile bieten

- Darüber hinaus unterstützt die zunehmende staatliche und private Förderung der Onkologie-Forschung und Nanomedizin-Entwicklung die klinische Weiterentwicklung und Vermarktung von liposomalen Chemotherapie-Medikamenten weltweit

- Der zunehmende Fokus auf die Verbesserung der Behandlungsergebnisse, die Verlängerung des Patientenüberlebens und die Minimierung der Krankenhausisierung im Zusammenhang mit chemotherapeutischen Komplikationen setzt sich fort, die Nachfrage nach liposomaler Chemotherapie-Medikamenten über mehrere Krebsindikationen hinweg zu steigern.

Zurückhaltung/Challenge

„Hochentwicklungskosten und komplexe Regelwege“

- Die hohen Kosten, die mit der Entwicklung, Herstellung und Qualitätskontrolle von liposomalen Chemotherapie-Medikamenten verbunden sind, stellen eine erhebliche Herausforderung für die Markterweiterung dar, insbesondere im Vergleich zu herkömmlichen gattungsgemäßen Chemotherapie-Mitteln.

- So erhöhen beispielsweise die komplexen Formulierungsprozesse und strenge Stabilitätsanforderungen an liposomale Medikamente die Produktionskosten und können zu Versorgungsengpässe oder Preisdruck führen

- Regulatorische Hürden im Zusammenhang mit dem Nachweis von Bioequivalenz, Sicherheit und Wirksamkeit für liposomale Formulierungen weitere komplizieren Produktzulassungen, insbesondere für generische Versionen, Verlangsamung Markteintritt und Wettbewerb

- Darüber hinaus begrenzt der Bedarf an spezialisierter Fertigungsinfrastruktur und fortschrittlicher technischer Expertise die Anzahl der Unternehmen, die in der Lage sind, qualitativ hochwertige liposomale Chemotherapie-Medikamente im Maßstab zu produzieren

- Eine begrenzte Verfügbarkeit standardisierter Regulierungsrichtlinien für komplexe liposomale Arzneimittelformulierungen in verschiedenen Regionen schafft Genehmigungsunsicherheiten und Verzögerungen Markteintritt

- Darüber hinaus können Herausforderungen im Zusammenhang mit der großen Fertigungskonsistenz und der Batch-to-Batch-Reproduzierbarkeit die Versorgungssicherheit beeinträchtigen und die Betriebsrisiken für die Hersteller erhöhen

- Überwindung dieser Herausforderungen durch Fertigungsoptimierung, Regulierungsharmonisierung und weitere Investitionen in die Formulierungswissenschaft wird entscheidend sein, um eine breitere Zugänglichkeit und ein nachhaltiges Wachstum des liposomalen Chemotherapie-Drogenmarktes zu gewährleisten.

Liposomale Chemotherapie Drogenmarkt

Der Markt wird auf der Grundlage von Drogentyp, Anwendung, Technologie und Endverbraucher segmentiert.

- Nach Drogentyp

Auf der Grundlage des Medikamententyps wird der liposomale Chemotherapiedrogenmarkt in liposomale doxorubicin, liposomale Paclitaxel, liposomale amphotericin B und andere liposomale Chemotherapiedrogen segmentiert. Das liposomale Doxorubicin-Segment dominierte den Markt im Jahr 2025 mit einem Marktanteil von 35,9%, angetrieben durch seine weit verbreitete klinische Akzeptanz und langjährige Verwendung über mehrere Krebsindikationen einschließlich Brustkrebs, Eierstockkrebs, Kaposis Sarkom, undMehrfaches MyelomSeine bewährte Fähigkeit, die Herztoxizität im Vergleich zu herkömmlichen Doxorubicin signifikant zu reduzieren, hat es zu einer bevorzugten Option unter Onkologen gemacht. Die Verfügbarkeit von Marken- und Generika verbessert die Erreichbarkeit und den globalen Zugang. Die starke Einbeziehung in die Behandlungsrichtlinien und die günstige Rückzahlungspolitik unterstützen ihre Dominanz weiter. Darüber hinaus stärken die etablierten Fertigungsprozesse und die regulatorischen Genehmigungen die nachhaltige Marktführerschaft.

Das liposomale Paclitaxel-Segment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, was durch die steigende Nachfrage nach lösungsmittelfreien Chemotherapieoptionen mit verbesserten Sicherheitsprofilen getrieben wird. Liposomale Paclitaxel beseitigt die Notwendigkeit toxischer Lösungsmittel, reduziert Überempfindlichkeitsreaktionen und verbessert die Patientenverträglichkeit. Der zunehmende Einsatz in der Brust-, Lungen- und Eierstockkrebsbehandlung unterstützt eine rasche Adoption. Fortlaufende klinische Studien, die erweiterte Indikationen bewerten, beschleunigen das Wachstum. Eine steigende Präferenz für fortgeschrittene Taxan-Formulierungen in aufstrebenden Onkologie-Märkten trägt ebenfalls zur Expansion dieses Segments bei.

- Anwendung

Auf Basis der Anwendung wird der Markt in die Krebstherapie und andere therapeutische Anwendungen segmentiert. Das Krebstherapiesegment dominierte den Markt im Jahr 2025, da liposomale Chemotherapie-Medikamente hauptsächlich für onkologische Behandlungen entwickelt und verschrieben werden. Die zunehmende globale Krebsbelastung und die steigende Nachfrage nach sichereren und effektiveren Chemotherapielösungen unterstützen dieses Segment stark. Liposomale Formulierungen sind in sowohl soliden Tumoren als auch hämatologische Malignitäten aufgrund ihrer Fähigkeit, die Medikamentenzufuhr zu verbessern und die systemische Toxizität zu minimieren, weit verbreitet. Ihre Rolle bei der Verbesserung der Patientenqualität und der Reduzierung von behandlungsbedingten Komplikationen verstärkt die Dominanz. Darüber hinaus verstärken starke klinische Beweise und regulatorische Unterstützung die weit verbreitete Annahme in der Krebstherapie.

Das Krebstherapie-Segment wird auch während der Prognosezeit mit der schnellsten Rate wachsen, angetrieben durch den Ausbau der Onkologie-Pipelines und die zunehmende Verwendung von liposomalen Medikamenten in Kombinationstherapien. Fortschritte in der personalisierten Medizin und der Präzisions-Onkologie erhöhen die Nachfrage nach gezielten Chemotherapie-Fördersystemen. Die Erhöhung der Krebsdiagnostikraten und der verbesserte Zugang zur Onkologieversorgung in Schwellenländern beschleunigen das Wachstum weiter. Der wachsende Fokus auf die Verbesserung der Behandlungsergebnisse und der Überlebensraten treibt in diesem Segment weiterhin starke Nachfrage.

- Von der Technik

Auf der Grundlage der Technologie wird der Markt in Stealth (PEGylated) Liposomen, nicht-PEGylated Liposomen und fortschrittliche Liposomen Technologien segmentiert. Das Stealth (PEGylated) Liposomensegment dominierte den Markt im Jahr 2025, unterstützt durch seine Fähigkeit, die Zirkulationszeit zu verlängern und die Medikamentenakkumulation an Tumorstandorten zu verbessern. Die PEGylierung hilft Liposomen, die Immunsystemfreisetzung entziehen, die therapeutische Wirksamkeit durch erhöhte Permeabilität und Retentionseffekte verbessern. Viele kommerziell erfolgreiche liposomale Chemotherapie-Medikamente basieren auf pEGylierter Technologie, die die Dominanz verstärkt. Das etablierte Sicherheitsprofil und die gesetzliche Akzeptanz stärken die Annahme. Zudem tragen Skalierbarkeit und Fertigungssicherheit zu seiner führenden Marktposition bei.

Das fortgeschrittene Liposomen-Technologien-Segment wird erwartet, dass das schnellste Wachstum während der Prognosezeit, angetrieben durch Innovation in gezielten, stimuli-responsiven und kontrolliert-Release-Liposoma-Systemen. Diese Technologien sollen die Tumorspezifität weiter verbessern und Off-Target-Toxizität reduzieren. Die zunehmende Investition in die Nanomedizin-Forschung und die Onkologie-Drogeninnovation beschleunigt die Entwicklung. Pharmazeutische Unternehmen erforschen aktiv Liposoma-Plattformen der nächsten Generation, um Differenzierung und klinische Ergebnisse zu verbessern. Da diese Technologien durch klinische Studien voranschreiten, wird eine rasche Annahme erwartet.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Pflege, Spezialkliniken und andere segmentiert. Das Segment Spitäler dominierte den Markt im Jahr 2025, da liposomale Chemotherapie-Medikamente überwiegend in Krankenhaus-Onkologie-Abteilungen unter professioneller Aufsicht verabreicht werden. Krankenhäuser besitzen die notwendige Infrastruktur, geschultes Onkologiepersonal und Überwachungssysteme für die intravenöse Chemotherapie-Administration. Hohe Patientenvolumina und Zugang zur Rückerstattung unterstützen weitere Dominanz. Krankenhäuser dienen auch als primäre Zentren für die Krebsdiagnose und fortgeschrittene Behandlung Initiierung. Darüber hinaus verstärkt die Aufnahme von liposomalen Medikamenten in Krankenhausformeln die anhaltende Nachfrage.

Das Segment Spezialkliniken wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, die von der zunehmenden Verschiebung in Richtung Ambulanz- und Tagespflege-Onkologie-Dienste angetrieben wird. Spezialkliniken bieten konzentrierte Krebsversorgung mit reduzierten Krankenhausaufenthalten und verbesserte Patientenbequemlichkeit. Die zunehmende private Investition in Onkologie-Kliniken und die Ausweitung von Krebszentren in aufstrebenden Märkten unterstützen das Wachstum. Die Annahme von liposomalen Chemotherapie-Medikamenten in ambulanten Behandlungsprotokollen beschleunigt die Expansion dieses Segments weiter.

Liposomal Chemotherapie Drogenmarkt Regionale Analyse

- Nordamerika dominierte den liposomalen Chemotherapie-Drogenmarkt mit dem größten Umsatzanteil von 40,7% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Krebsdiagnostikraten, frühzeitige Einführung innovativer Onkologie-Therapien

- Healthcare-Anbieter in der Region legen großen Wert auf Behandlung Wirksamkeit, Patientensicherheit und reduzierte chemotherapiebedingte Toxizität, was zu einer erhöhten Verwendung von liposomalen Formulierungen über konventionelle Chemotherapie-Medikamente führt

- Diese weit verbreitete Adoption wird weiter unterstützt durch günstige Rückerstattungsrahmen, signifikante onkologische FuE-Investitionen und die starke Präsenz führender Pharmaunternehmen, die Nordamerika als führende Region für die liposomale Chemotherapie-Drogenauslastung sowohl im Krankenhaus als auch im Spezialbereich Onkologie-Einstellungen

US Liposomal Chemotherapy Drug Market Insight

Der US-amerikanische liposomale Chemotherapie-Drogenmarkt eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, angetrieben durch eine hohe Krebsinzidenz und starke Einführung fortgeschrittener Onkologie-Therapien. Healthcare-Anbieter priorisieren zunehmend liposomale Formulierungen aufgrund ihrer Fähigkeit, die systemische Toxizität zu reduzieren und gleichzeitig die therapeutische Wirksamkeit zu erhalten. Die weit verbreitete Verfügbarkeit von spezialisierten Krebszentren, eine starke Rückzahlungsdeckung und eine frühe Einführung innovativer Arzneimittel-Liefertechnologien fördern das Marktwachstum. Darüber hinaus unterstützt das Vorhandensein führender Pharmaunternehmen und laufender klinischer Forschungsaktivitäten weiterhin die Expansion der liposomaler Chemotherapie-Drogenauslastung im ganzen Land.

Europa Liposomal Chemotherapy Drug Market Insight

Der Europa-Liposomale Chemotherapie-Drogenmarkt wird in der Prognosezeit bei einem bemerkenswerten CAGR expandiert, vor allem durch steigende Krebsprävalenz und starke regulatorische Betonung auf Patientensicherheit und Behandlungsqualität. Die zunehmende Einführung fortschrittlicher Arzneimittel-Delivery-Systeme und das wachsende Bewusstsein für chemotherapeutische Nebenwirkungen fördern die Nachfrage nach liposomalen Formulierungen. Europäische Gesundheitssysteme integrieren zunehmend innovative Onkologietherapien in Standardbehandlungsprotokolle. Der Markt zeigt ein stetiges Wachstum im Krankenhaus und spezielle Onkologie-Einstellungen, unterstützt durch günstige Rückerstattungsstrukturen und erweiterten Zugang zur Krebsversorgung.

US Liposomal Chemotherapy Drug Market Insight

Der US-amerikanische liposomale Chemotherapie-Drogenmarkt wird voraussichtlich während der Prognosezeit bei einem stetigen CAGR wachsen, unterstützt durch die Erhöhung der Krebsinzidenz und einen starken Fokus auf die Verbesserung der Behandlungsergebnisse. Die zunehmende Einführung fortschrittlicher Chemotherapie-Fördertechnologien und die steigende Vorliebe für Therapien mit verbesserten Sicherheitsprofilen sind gefragt. Die etablierte Gesundheitsinfrastruktur des Landes und die Betonung auf evidenzbasierte Onkologiebehandlungen unterstützen das Marktwachstum weiter. Darüber hinaus stimulieren laufende Investitionen in die Krebsforschung und den Ausbau von Onkologie-Diensten weiterhin die Adoption.

Deutschland Liposomal Chemotherapy Drug Market Insight

Der deutsche liposomale Chemotherapie-Drogenmarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch eine starke Gesundheitsinfrastruktur und ein hohes Bewusstsein für fortgeschrittene Krebstherapien getrieben wird. Deutschlands Schwerpunkt auf Innovation, Präzisionsmedizin und hochwertiger Patientenversorgung fördert die Annahme von liposomalen Medikamentenformulierungen. Die steigende Nachfrage nach Chemotherapie-Optionen, die negative Auswirkungen minimieren, beschleunigt das Marktwachstum. Die Integration von liposomalen Chemotherapie-Medikamenten in Krankenhausbehandlungsprotokolle und Spezial-Onkologie-Zentren unterstützt weiterhin eine nachhaltige Expansion.

Asien-Pazifik Liposomal Chemotherapy Drug Market Insight

Der asiatisch-pazifische liposomale Chemotherapie-Drogenmarkt wird während der Prognosezeit voraussichtlich am schnellsten CAGR wachsen, angetrieben durch steigende Krebsprävalenz, steigende Gesundheitsausgaben und Verbesserung des Zugangs zu fortgeschrittenen Onkologie-Behandlungen. Die rasche Urbanisierung, die Ausweitung der Mittelschichtpopulationen und das wachsende Bewusstsein für moderne Krebstherapien unterstützen die Adoption. Regierungsinitiativen zur Stärkung der Infrastruktur für die Krebsversorgung und zur Erhöhung der Barrierefreiheit bei der Behandlung verstärken die Nachfrage weiter. Darüber hinaus verbessert die Erweiterung der pharmazeutischen Fertigungsfähigkeiten in der Region die Verfügbarkeit und Erreichbarkeit von liposomalen Chemotherapie-Medikamenten.

Japan Liposomal Chemotherapie Drogenmarkt Insight

Der japanische liposomale Chemotherapie-Drogenmarkt gewinnt aufgrund der alternden Bevölkerung des Landes und der steigenden Krebserkrankung an Traktion. Starke Betonung auf die Behandlungssicherheit und -qualität ist die Annahme von liposomalen Formulierungen, die die Chemotherapie-bedingte Toxizität reduzieren. Das fortschrittliche Gesundheitssystem Japans und die Fokussierung auf innovative Arzneimittel-Lieferungstechnologien unterstützen ein stetiges Marktwachstum. Darüber hinaus verstärkt der zunehmende Einsatz von Kombinationstherapien und personalisierten Onkologieansätzen die Nachfrage nach liposomaler Chemotherapie-Medikamenten sowohl im Krankenhaus als auch im Spezialbereich.

Indien Liposomal Chemotherapie Drogenmarkt Insight

Der indische liposomale Chemotherapie-Drogenmarkt entfiel im Jahr 2025 auf einen erheblichen Anteil am asiatischen Pazifik, der von einer schnell wachsenden Krebspatientenpopulation und einem wachsenden Zugang zur Onkologie-Krankheit getrieben wurde. Die Sensibilisierung für das Gesundheitswesen, die Verbesserung der diagnostischen Fähigkeiten und die zunehmende Einführung fortschrittlicher Behandlungsoptionen unterstützen das Wachstum des Marktes. Indiens wachsende pharmazeutische Fertigungsbasis und die Verfügbarkeit kostengünstiger liposomaler Formulierungen verbessern die Erschwinglichkeit. Darüber hinaus sind staatliche Initiativen zur Stärkung der Krebsbehandlungsinfrastruktur und der steigenden Investitionen in Onkologie-Dienste Schlüsselfaktoren für die Markterweiterung.

Liposomal Chemotherapie Drogenmarkt Anteil

Die Liposomal Chemotherapy Drug Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Johnson & Johnson Services, Inc. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- Cipla Inc. (Indien)

- Teva Pharmaceutical Industries Ltd.

- Lupin Limited (Indien)

- Cadila Pharmaceuticals Ltd. (Indien)

- SRS Life Sciences (Indien)

- Shanghai Fudan-Zhangjiang Bio-Pharmaceutical Co., Ltd. (China)

- CHEPLAPHARM Arzneimittel GmbH (Deutschland)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Hikma Pharmaceuticals PLC (US)

- Zydus Lifesciences Ltd. (Indien)

- Gilead Sciences, Inc. (USA)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Takeda Pharmaceutical Company Limited (Japan)

- GSK plc (USA)

- Eli Lilly und Company (USA)

Was sind die jüngsten Entwicklungen im Liposomalen Chemotherapie-Drogenmarkt?

- Im Juli 2025 berichteten Forscher in Südkorea über die Entwicklung einer Nanokörper-Liposomen-Kombinationstherapie der nächsten Generation, die das Wachstum von Lungen-Adenokarzinom-Tumoren deutlich unterbindet, indem sie den CD155-Marker für eine verbesserte, Tumor-spezifische Medikamentenlieferung anvisieren, was einen potenziellen Durchbruch in sichereren und effektiveren liposomaleren Chemotherapiestrategien darstellt.

- Im Juni 2025 erhielt Alembic Pharmaceuticals Limited die endgültige USFDA-Zulassung für Doxorubicin Hydrochlorid Liposome Injection, ein gattungsgemäßes Äquivalent zu Baxters Doxil, angegeben für Eierstockkrebs, AIDS-bezogenes Kaposis Sarkom, und multiples Myelom, Markieren eine Schlüsselausweitung im liposomalen Chemotherapie-Zugang im US-Markt

- Im Oktober 2024 kündigte Lipella Pharmaceuticals an, dass es eine US-Patentzulage für seine innovative liposomale Arzneimittelzustellungsplattform erhielt, die wichtige technologische Innovationen für metastabile Liposomen abdeckt, die therapeutische Mittel präzise liefern, den Schutz des geistigen Eigentums stärken und laufende klinische Vermögenswerte in der Onkologie und anderen therapeutischen Bereichen unterstützen können.

- Im Januar 2024 erwarb die CHEPLAPHARM Gruppe die Handelsrechte für Myocet® (nicht-pegyliertes liposomales doxorubicin) von Teva in Europa, stärkte ihr Onkologie-Portfolio und erweitert die Verfügbarkeit von liposomalen Chemotherapieprodukten für die metastasierende Brustkrebsbehandlung

- Im September 2022 erteilte die Europäische Arzneimittel-Agentur eine Genehmigung für die Vermarktung von Celdoxome pegylatiertem Liposoma (Doxorubicin) für mehrere Krebsindikationen, einschließlich Brust- und Eierstockkrebs, aber die Genehmigung wurde im Jahr 2025 wegen keine kommerzielle Einführung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.