Global Liquid Cooled Ev Charging Cable Market

Marktgröße in Milliarden USD

CAGR :

%

USD

381.43 Billion

USD

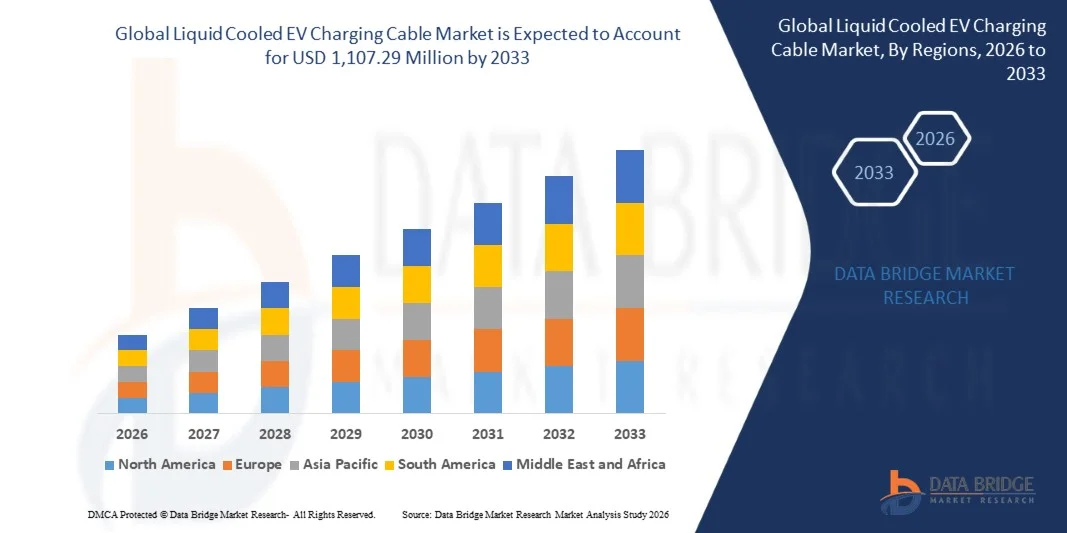

1,107.29 Billion

2025

2033

USD

381.43 Billion

USD

1,107.29 Billion

2025

2033

| 2026 –2033 | |

| USD 381.43 Billion | |

| USD 1,107.29 Billion | |

| % | |

|

Globale flüssigkeitsgekühlte EV-Ladekabel-Marktsegmentierung, Durch Kabelleistung (300–499 kW, 500–900 kW und über 900 kW), Anwendung (Ultrafast Charging and Megawatt Charging), Kabellänge (unten 5 Meter, 5–8 Meter und über 8 Meter), Kabeldurchmesser (unten 30 mm, 30–50 mm, und über 50 mm), Mantelmaterial (Rubber, Thermoplastische Elastomere,

Flüssigkeitsgekühltes EV LadekabelMarktgröße

- Die globale flüssigkeitsgekühlte EV-Ladekabelmarktgröße wurde mit381.43 Mio. USD 2025und wird voraussichtlich erreichen1,107,29 Mio. USD bis 2033, beiCAGR von 14,25%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung ultraschneller und hochleistungsfähiger EV-Ladeinfrastruktur, die effiziente Wärmemanagementsysteme benötigt, um Überhitzung und Verlust an Ladekabeln zu verhindern

- Der zunehmende Einsatz von Hochleistungs-Elektrofahrzeug-Ladestationen auf kommerziellen Autobahnen, städtischen Hubs und Flottendepots beschleunigt die Nachfrage nach flüssig gekühlten Ladekabeln

Flüssigkeitsgekühltes EV LadekabelMarktanalyse

- Der Markt zeigt starke technologische Fortschritte in Kabel-Kühlsystemen, einschließlich verbesserter Kühlmittelkreislauf-Designs und leichte flexible Materialien, die Haltbarkeit und Effizienz verbessern

- Die steigenden Investitionen von Regierungen und privaten Akteuren in der EV-Ladeinfrastrukturerweiterung unterstützen die groß angelegte Installation von leistungsstarken Schnellladegeräten, wodurch die Nachfrage nach flüssigkeitsgekühlten EV-Ladekabeln in Schlüsselregionen konstant bleibt.

- Nordamerika dominierte im Jahr 2025 den globalen flüssigkeitsgekühlten EV-Ladekabelmarkt, der durch eine rasche Erweiterung der ultraschnellen EV-Ladeinfrastruktur, eine zunehmende Übernahme von Hochleistungs-Elektrofahrzeugen und starke Investitionen in Megawatt-Ladenetze angetrieben wurde.

- Die Region Asien-Pazifik wird die höchste Wachstumsrate des globalen flüssigkeitsgekühlten EV-Ladekabelmarkts, der durch steigende Elektro-Fahrzeugdurchdringung, Erweiterung ultraschneller Ladenetze, starke Fertigungskapazitäten und unterstützende Regierungspolitiken zur Förderung nachhaltiger Mobilitätslösungen

- Das Segment 500–900 kW hatte 2025 den größten Marktanteil, der durch die zunehmende Bereitstellung von leistungsstarken Schnellladestationen über kommerzielle EV-Infrastruktur- und Flottenladenetze angetrieben wurde. Dieser Bereich bietet eine optimale Balance zwischen Ladegeschwindigkeit und thermischer Effizienz, so dass er für aktuelle ultraschnelle Ladeanforderungen weit geeignet ist. Die zunehmende Übernahme von Elektrobussen und Schwerlastfahrzeugen verstärkt die Nachfrage nach Mittel-zu-Hochleistungskabeln. Darüber hinaus unterstützen kontinuierliche Upgrades in der Ladestation die Segmenterweiterung

Geltungsbereich undFlüssigkeitsgekühlte EV Ladekabel Marktsegmentierung

| Attribute | Flüssigkeitsgekühlter EV LadekabelschlüsselMarkteinsichten |

| Verdeckte Segmente | ·Durch Kabelkapazität: 300–499 kW, 500–900 kW, über 900 kW ·Anwendung: Ultraschnelles Aufladen, Megawatt Aufladen ·Durch Kabellänge: Unter 5 Meter, 5–8 Meter, über 8 Meter ·Durch Kabeldurchmesser: Unter 30 mm, 30–50 mm, Über 50 mm ·Von der Jacke Material: Gummi, Thermoplastisches Elastomer, Polyvinylchlorid ·Durch Kühlfluid: Wasserglykol, andere |

| Überarbeitete Länder | Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Flüssigkeitsgekühlte EV Ladekabel Markttrends

„Rising Demand for Ultra-Fast EV Charging Infrastructure“

- Der zunehmende Wechsel zu Hochleistungs-Elektrofahrzeug-Ladesystemen formt den flüssigkeitsgekühlten EV-Ladekabelmarkt deutlich, da Verbraucher und Flottenbetreiber mit minimalem Energieverlust immer schnellere Ladezeiten verlangen. Flüssige gekühlte Kabel gewinnen aufgrund ihrer Fähigkeit, hohe Strombelastungen effizient zu verwalten und gleichzeitig Sicherheits- und Leistungsstandards zu halten. Dieser Trend verstärkt ihre Einführung in öffentliche Ladestationen, Autobahnkorridore und kommerzielle EV-Flotten und ermutigt die Hersteller, fortschrittliche, auf ultraschnelle Ladeanwendungen zugeschnittene Wärmemanagementlösungen zu entwickeln

- Die zunehmende Durchdringung schwerer Elektrofahrzeuge wie Lastkraftwagen, Busse und langlebiger Nutzfahrzeuge hat die Nachfrage nach hochleistungsfähigen Ladelösungen, die durch flüssige Kühltechnik unterstützt werden, beschleunigt. Diese Fahrzeuge benötigen eine Megawatt-Ladeinfrastruktur, die übermäßige Wärme erzeugt, die effektiv kontrolliert werden muss. Dies führte zu einer verstärkten Zusammenarbeit zwischen Ladeinfrastrukturanbietern und Kabelherstellern, um die Leistungssicherheit und Haltbarkeit unter extremen Lastbedingungen zu verbessern

- Der Ausbau von Schnellladenetzen über Stadt- und Intercity-Strecken beeinflusst Investitionsentscheidungen, wobei die Betreiber hocheffiziente Ladesysteme priorisieren, die Ausfallzeiten reduzieren und die Nutzererfahrung verbessern. Flüssig gekühlte EV-Ladekabel werden zunehmend in Ladestationen der nächsten Generation integriert, um eine höhere Leistungsdichte und einen kontinuierlichen Betrieb zu unterstützen. Dies treibt auch technologische Upgrades in Steckverbinder-Design, Kühlmittelkreislauf-Systeme und Leichtbau-Kabelmaterialien an

- So wurden im Jahr 2025 führende Ladeinfrastrukturentwickler in China und Deutschland hochleistungsfähige Ladestationen mit flüssigkeitsgekühlten Kabelsystemen eingeführt, um ultraschnelle EV Ladekorridore zu unterstützen. Diese wurden entwickelt, um die Ladezeit deutlich zu reduzieren und gleichzeitig die thermische Stabilität während des kontinuierlichen Hochlastbetriebs zu gewährleisten. Die Anlagen werden auch über kommerzielle Verkehrsknoten und Autobahnnetze erweitert, die Adoptionsraten der EV und die Lademöglichkeit für Fernreisen verbessert

- Während die Nachfrage nach flüssigkeitsgekühlten EV-Ladekabeln wächst, hängt die anhaltende Markterweiterung von Kostenoptimierung, Standardisierung von Ladeprotokollen und Fortschritten bei der dauerhaften Kühlsystemgestaltung ab. Die Hersteller konzentrieren sich auch auf die Verbesserung der Effizienz, die Reduzierung der Wartungsanforderungen und die Verbesserung der Kompatibilität mit EV-Plattformen der nächsten Generation für eine breitere globale Adoption

Flüssigkeitsgekühlte EV Ladekabel Marktdynamik

Fahrer

„Growing Adoption von ultraschnellen und Megawatt Ladesystemen“

- Die steigende Nachfrage nach Hochgeschwindigkeits-Elektrofahrzeug-Ladeinfrastruktur ist ein wichtiger Treiber für den flüssigkeitsgekühlten EV-Ladekabelmarkt. Da die EV-Batteriekapazitäten zunehmen, übernehmen Hersteller und Ladebetreiber ultraschnelle Ladesysteme, die ein fortschrittliches thermisches Management benötigen, um hohe Lasten effizient zu handhaben. Dieser Trend treibt auch Innovationen in der Flüssigkühltechnik voran, um eine stabile Leistung zu gewährleisten und eine Überhitzung während des schnellen Energietransfers zu verhindern.

- Die Ausweitung der EV-Ladenetze auf Autobahnen, Stadtzentren und Flottendepots beeinflusst das Marktwachstum. Flüssigkeitsgekühlte Ladekabel sind für den kontinuierlichen High-Power-Betrieb unerlässlich und ermöglichen schnellere Umrüstzeiten für Elektrofahrzeuge. Die zunehmende Elektrifizierung von Verkehrs- und Logistikflotten verstärkt diese Nachfrage in mehreren Endverwendungsbereichen weiter

- Regierungsinitiativen zur Förderung der EV-Adoption und der Infrastrukturentwicklung fördern große Investitionen in schnell wachsende Ökosysteme. Incentives, Subventionen und regulatorische Unterstützung beschleunigen die Installation von Hochleistungsladestationen, die sich stark auf flüssigkeitsgekühlte Kabelsysteme zur sicheren und effizienten Energieversorgung verlassen. Dies wird durch Kooperationen zwischen Automobilherstellern und Ladelösungenanbietern weiter unterstützt

- So haben im Jahr 2024 mehrere Automobil- und Energieunternehmen in den USA und Europa gemeinsame Initiativen zur Bereitstellung von Megawatt-Ladesystemen angekündigt, die mit flüssigkeitsgekühlter Kabeltechnologie für Elektro-LKW und Busse integriert sind. Diese Entwicklungen zielen darauf ab, die Ladezeit deutlich zu reduzieren und die Betriebseffizienz der Flotte zu verbessern und so die Einführung von Großbetriebs-EV zu unterstützen. Die Initiativen unterstreichen auch die zunehmende Ausrichtung der Industrie auf standardisierte High-Power-Ladelösungen

- Obwohl die starke Nachfrage das Wachstum unterstützt, hängt die breitere Annahme von der Reduzierung der Systemkosten, der Verbesserung der Kühlmitteleffizienz und der Verbesserung der Kompatibilität mit verschiedenen EV-Plattformen ab. Weitere Investitionen in FuE, Infrastruktur-Skalierbarkeit und standardisierte Ladearchitekturen werden für die langfristige Markterweiterung von entscheidender Bedeutung sein.

Zurückhaltung/Challenge

„Hohe Installationskosten und technische Komplexität“

- Die relativ hohen Kosten für flüssigkeitsgekühlte EV-Ladekabelsysteme im Vergleich zu herkömmlichen luftgekühlten Alternativen sind nach wie vor eine zentrale Herausforderung, die die weit verbreitete Akzeptanz bei kostenempfindlichen Bedienern begrenzt. Fortgeschrittene Kühlmechanismen, spezialisierte Materialien und komplexe Konstruktionen tragen zu erhöhten Produktions- und Installationskosten bei. Dies schafft Barrieren für kleine und mittlere Ladeinfrastrukturanbieter, insbesondere in Entwicklungsregionen

- Auch die technische Komplexität in der Systemintegration und -wartung beschränkt das Marktwachstum. Flüssigkeitsgekühlte Kabel erfordern präzise Kühlmittelkreislaufsysteme, Leckagen und regelmäßige Überwachung, um einen sicheren Betrieb zu gewährleisten. Jeder Systemausfall kann Auswirkungen auf die Ladeeffizienz und Sicherheit haben, die operativen Risiken für Dienstleister und Endnutzer erhöhen

- Die Einschränkungen der Lieferkette und die begrenzte Verfügbarkeit standardisierter Komponenten beeinflussen die Marktskalierbarkeit weiter. Die Abhängigkeit von spezialisierten Fertigungsprozessen und zertifizierten Materialien erhöht die Lieferzeit und die Betriebskosten. Dies schafft auch Herausforderungen bei der Erreichung gleichbleibender Qualität und Leistung bei unterschiedlichen Ladeinfrastruktur-Einsätzen

- So meldeten im Jahr 2025 mehrere Ladenetzbetreiber in Südostasien aufgrund hoher Installationskosten und begrenzter Verfügbarkeit von kompatiblen Kühlkomponenten Verzögerungen bei der großtechnischen Bereitstellung von flüssig gekühlten Ladestationen. Wartungsaufwand und qualifizierte Arbeitsanforderungen erhöht die operativen Herausforderungen weiter und verlangsamt Expansionspläne in Schwellenmärkten

- Die Bewältigung dieser Herausforderungen erfordert Kostensenkung durch Fertigungsoptimierung, verbesserte Standardisierung von Ladesystemen und die Entwicklung effizienterer Kühltechnologien. Die Zusammenarbeit zwischen OEMs, Infrastrukturentwicklern und Technologieanbietern wird wesentlich sein, um die Erschwinglichkeit zu verbessern, den Einsatz zu vereinfachen und die langfristige Marktskalierbarkeit zu unterstützen.

Flüssigkeitsgekühlte EV Ladekabel Markt Scope

Der globale flüssigkeitsgekühlte EV-Ladekabelmarkt wird in sechs bemerkenswerte Segmente auf Basis von Kabelleistung, Applikation, Kabellänge, Kabeldurchmesser, Mantelmaterial und Kühlfluid segmentiert.

- Durch Kabelkapazität

Auf Basis der Kabelleistung wird der Markt in 300–499 kW, 500–900 kW und über 900 kW segmentiert. Das Segment 500–900 kW hatte 2025 den größten Marktanteil, der durch die zunehmende Bereitstellung von leistungsstarken Schnellladestationen über kommerzielle EV-Infrastruktur- und Flottenladenetze angetrieben wurde. Dieser Bereich bietet eine optimale Balance zwischen Ladegeschwindigkeit und thermischer Effizienz, so dass er für aktuelle ultraschnelle Ladeanforderungen weit geeignet ist. Die zunehmende Übernahme von Elektrobussen und Schwerlastfahrzeugen verstärkt die Nachfrage nach Mittel-zu-Hochleistungskabeln. Darüber hinaus unterstützen kontinuierliche Upgrades in der Ladestation die Segmenterweiterung.

Das über 900 kW-Segment wird von 2026 bis 2033 mit einer steigenden Entwicklung von Megawatt-Ladesystemen für Elektro-Lkw der nächsten Generation und Hochleistungs-EVs rechnen. Diese ultrahohen Stromkabel erfordern eine fortschrittliche Flüssigkeitskühlung, um extreme thermische Belastungen während des schnellen Energietransfers zu bewältigen. Zunehmende Investitionen in Megawatt-Ladekorridore und Fernfrachtelektrifizierung beschleunigen die Nachfrage weiter. Die Hersteller konzentrieren sich auf die Verbesserung der Haltbarkeit und der thermischen Stabilität für Hochlastanwendungen. Dieses Segment ist ein Schlüsselfaktor für die zukünftige EV-Infrastrukturentwicklung.

- Anwendung

Auf Basis der Anwendung wird der Markt in ultraschnelle Lade- und Megawatt-Ladung segmentiert. Das ultraschnelle Ladesegment hatte 2025 den größten Marktanteil, der durch eine rasche Expansion der öffentlichen Hochgeschwindigkeits-Ladestationen und die wachsende Nachfrage nach Verbrauchern nach reduzierter EV-Ladezeit getrieben wurde. Dieses Segment ist aufgrund seiner Effizienz und Bequemlichkeit in städtischen Ladezentren, Autobahnen und kommerziellen EV-Stationen weit verbreitet. Die zunehmende Durchdringung von hochwertigen Elektrofahrzeugen, die eine schnelle Rundumladung erfordern, unterstützt das Wachstum. Technologische Fortschritte in Ladesystemen erhöhen die Energieeffizienz.

Das Megawatt-Ladesegment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Elektrifizierung von Schwerlasttransport- und Logistikflotten angetrieben wird. Megawatt Ladesysteme erfordern fortschrittliche flüssige gekühlte Kabel, um extrem hohe Lasten sicher und effizient zu handhaben. Die steigenden Investitionen in die Langstrecken-EV-LKW-Infrastruktur und die Elektrifizierung des Industrietransports erhöhen die Nachfrage deutlich. Regierungen und private Akteure entwickeln gemeinsam Großraum-Ladekorridore mit hoher Kapazität. Dieses Segment wird in zukünftigen EV-Ökosystemen mit hoher Leistung eine entscheidende Rolle spielen.

- Durch Kabellänge

Auf Basis der Kabellänge wird der Markt in unter 5 Meter, 5–8 Meter und über 8 Meter segmentiert. Das Segment 5–8 Meter hielt den größten Marktanteil im Jahr 2025, der durch seine optimale Balance zwischen Flexibilität und Usability in den meisten Ladestationen-Konfigurationen getrieben wurde. Diese Länge wird in der öffentlichen Ladeinfrastruktur weit verbreitet, da sie eine effiziente Fahrzeugkonnektivität ohne übermäßige Kabelverlust oder Handhabungsschwierigkeiten unterstützt. Der zunehmende Einsatz von standardisierten Ladestationen unterstützt die Segmentherrschaft weiter. Betreiber bevorzugen diesen Bereich für seine betriebliche Bequemlichkeit und Sicherheit.

Das über 8 Meter große Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die steigende Nachfrage nach flexiblen Ladeanlagen in großen kommerziellen Depots und Multi-Fahrzeug-Ladestationen angetrieben wird. Längere Kabel bieten eine größere Reichweite und Anpassungsfähigkeit in komplexen Parkumgebungen. Die Erweiterung der Flottenladeinfrastruktur und der Busdepots unterstützt die Adoption weiter. Hersteller verbessern Leichtbau und thermische Effizienz für längere Kabelsysteme. Dieses Segment gewinnt die Traktion in großflächigen EV-Ladeanlagen.

- Durch Kabeldurchmesser

Aufgrund des Kabeldurchmessers wird der Markt in unter 30 mm, 30–50 mm und über 50 mm segmentiert. Das Segment 30–50 mm hielt 2025 den größten Marktanteil, der durch seinen weit verbreiteten Einsatz in mittel- bis leistungsfähigen Ladesystemen bedingt war. Dieser Durchmesserbereich bietet eine effektive Balance zwischen Wärmemanagementkapazität und Kabelflexibilität. Es ist in schnellen Ladestationen aufgrund seiner Haltbarkeit und effizienten Wärmeableitungseigenschaften weit verbreitet. Die wachsende Installation von Hochleistungs-EV-Ladegeräten ist eine weitere Nachfrage.

Das obige 50 mm-Segment wird von 2026 bis 2033 mit der schnellsten Wachstumsrate bezeugen, die durch die zunehmende Bereitstellung ultrahochleistungsfähiger Ladesysteme mit erhöhter Kühlleistung angetrieben wird. Größere Durchmesserkabel unterstützen einen höheren Stromfluss und eine verbesserte Wärmeleistung. Die zunehmende Einführung von Megawatt-Ladesystemen für Hochleistungs-EVs verstärkt das Wachstum. Die Hersteller konzentrieren sich auf fortschrittliche Isolation und Materialinnovation, um die Leistung zu verbessern. Dieses Segment wird für die Ladeinfrastruktur der nächsten Generation wesentlich.

- Von der Jacke Material

Auf Basis von Mantelmaterial wird der Markt zu Gummi, thermoplastischem Elastomer und Polyvinylchlorid segmentiert. Das Segment Thermoplastelastomer hielt 2025 den größten Marktanteil, der durch seine hervorragende Flexibilität, Haltbarkeit und Wärmebeständigkeitseigenschaften geprägt war. Es ist in Hochleistungs-Ladekabeln durch seine Fähigkeit, ständige mechanische Belastung und thermische Belastung zu widerstehen weit verbreitet. Die zunehmende Nachfrage nach langlebigen und leichten Kabellösungen unterstützt die Adoption weiter. Dieses Material bietet auch eine verbesserte Sicherheit und Umweltbeständigkeit.

Das Gummisegment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch seine überlegenen Isolationseigenschaften und hohe thermische Stabilität bei extremen Betriebsbedingungen, beobachten. Gummijacken werden zunehmend in Hochleistungs- und Industrieladeanwendungen eingesetzt. Die steigende Nachfrage nach robusten und wetterbeständigen Kabelsystemen in Outdoor-Ladestationen unterstützt das Wachstum. Hersteller verbessern Gummi-Formulierungen, um Flexibilität und Lebensdauer zu verbessern. Dieses Segment gewinnt in rauen Umgebungsanwendungen an Bedeutung.

- Durch Kühlfluid

Auf Basis von Kühlflüssigkeit wird der Markt in Wasserglykol und andere segmentiert. Das Segment Wasserglykol hatte 2025 den größten Marktanteil, der durch seine hohe Wärmeleitfähigkeit und effiziente Wärmeableitungsleistung in Hochleistungs-Ladeanwendungen angetrieben wurde. Sie wird aufgrund ihrer Stabilität und Wirtschaftlichkeit in flüssigkeitsgekühlten EV-Ladekabeln weit verbreitet. Die zunehmende Bereitstellung von Schnellladeinfrastruktur ist eine weitere Nachfrage. Seine bewährte Zuverlässigkeit macht es zur bevorzugten Wahl für die meisten Systeme.

Das andere Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die laufende Forschung zu fortschrittlichen Kühlflüssigkeiten mit verbesserter Effizienz und Umweltverträglichkeit angetrieben wird. Neue Formulierungen werden entwickelt, um die thermische Leistung zu verbessern und die Anforderungen an die Systemwartung zu reduzieren. Der zunehmende Fokus auf nachhaltige und hocheffiziente Kühltechnologien unterstützt die Adoption weiter. Hersteller investieren in Innovation, um die Systemleistung zu verbessern. Dieses Segment soll mit Ladesystemen der nächsten Generation Zugkraft gewinnen.

Flüssigkeitsgekühlte EV Ladekabel Markt Regionale Analyse

- Nordamerika dominierte im Jahr 2025 den globalen flüssigkeitsgekühlten EV-Ladekabelmarkt, der durch eine rasche Erweiterung der ultraschnellen EV-Ladeinfrastruktur, eine zunehmende Übernahme von Hochleistungs-Elektrofahrzeugen und starke Investitionen in Megawatt-Ladenetze angetrieben wurde.

- Die Region profitiert von fortschrittlichen Netzsystemen und einem frühen Einsatz von Hochleistungsladestationen, die effiziente Wärmemanagementlösungen wie flüssige gekühlte Kabel benötigen. Die wachsende Nachfrage nach Fernelektromobilität und kommerzieller Flottenelektrifizierung beschleunigt die Marktdurchdringung weiter

- Darüber hinaus unterstützt die starke Beteiligung führender Automobil- und Energieunternehmen den groß angelegten Einsatz von High-Power-Ladesystemen und verstärkt die Marktführerschaft Nordamerikas

US Liquid Cooled EV Ladekabel Markt Insight

Der US-Flüssig gekühlte EV-Ladekabelmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, angetrieben durch schnelle Elektrifizierung des Transports, starkes Wachstum im Elektrofahrzeugverkauf und großflächige Bereitstellung von Hochgeschwindigkeits-Ladekorridoren. Das Land zeugt von erheblichen Investitionen in die ultraschnelle Ladeinfrastruktur, um sowohl Passagier-EVs als auch gewerbliche Elektroflotten zu unterstützen. Die zunehmende Zusammenarbeit zwischen Automobil-OEMs, Energieanbietern und Ladenetzbetreibern beschleunigt die Adoption weiter. Darüber hinaus fördern staatliche Anreize und Förderprogramme für die EV-Infrastrukturerweiterung die Installation von Megawatt-Ladesystemen, die steigende Nachfrage nach fortschrittlichen flüssigen gekühlten Kabellösungen.

Europe Liquid Cooled EV Ladekabel Markt Insight

Der flüssigkeitsgekühlte EV-Ladekabelmarkt in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von strengen CO2-Emissionsregelungen, einer schnellen Einführung der Elektromobilität und einem starken Fokus auf nachhaltige Verkehrsinfrastruktur angetrieben wird. Der zunehmende Einsatz von Hochstrom-Ladestationen entlang der Autobahnen und Stadtzentren unterstützt die Nachfrage nach flüssig gekühlten Kabelsystemen. Der Schwerpunkt der Region liegt auf der Reduzierung der Ladezeit und der Verbesserung der EV-Effizienz. Darüber hinaus stärken steigende Investitionen in Green Mobility-Initiativen und grenzüberschreitende EV-Ladenetze die Markterweiterung in Wohn-, Gewerbe- und öffentlichen Ladeanwendungen.

U.K. Flüssigkeitsgekühlte EV Ladekabel Markt Insight

Der US-Flüssiggekühlte EV-Ladekabelmarkt erwartet ein starkes Wachstum von 2026 bis 2033, angetrieben durch die zunehmende Einführung von Elektrofahrzeugen und Regierungsinitiativen zur Förderung des Null-Emissionstransports. Die Erweiterung der Installation ultraschneller Ladestationen in städtischen Gebieten und Autobahnen unterstützt die Nachfrage nach fortschrittlichen Technologien zur Flüssigkeitskühlung. Die Steigerung der Verbraucherpräferenz für schnellere und effizientere Ladelösungen erhöht das Marktwachstum. Darüber hinaus ist eine starke Einzelhandels- und kommerzielle Ladeinfrastrukturentwicklung ein ermutigender Einsatz von Hochleistungs-EV-Ladesystemen, die mit flüssigkeitsgekühlten Kabeln integriert sind.

Deutschland Flüssigkeitsgekühlte EV Ladekabel Markt Insight

Der flüssigkeitsgekühlte EV-Ladekabelmarkt in Deutschland dürfte ein schnelles Wachstum von 2026 bis 2033 beobachten, das von einer starken Automobilproduktionsführerschaft, einer zunehmenden EV-Adoption und einer hochleistungsfähigen Ladeinfrastruktur angetrieben wird. Das Land investiert stark in ultraschnelle und Megawatt-Ladenetze, um sowohl Passagier- als auch Nutzfahrzeuge zu unterstützen. Steigende Fokus auf Energieeffizienz und fortschrittliche technische Standards beschleunigen die Einführung von flüssigen gekühlten Kabelsystemen. Darüber hinaus verstärkt die Integration erneuerbarer Energien mit der EV-Ladeinfrastruktur die Nachfrage nach effizienten Wärmemanagementlösungen.

Asia-Pacific Liquid Cooled EV Ladekabel Markt Insight

Der Asien-Pazifik-Flüssig gekühlte EV-Ladekabel-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch schnelle Urbanisierung, Expansion von Elektrofahrzeugen Adoption, und starke staatliche Unterstützung für EV-Infrastrukturentwicklung in Ländern wie China, Japan und Indien. Der zunehmende Einsatz von High-Power-Ladestationen in städtischen und Autobahnnetzen erhöht die Nachfrage deutlich. Die starke Fertigungsbasis der Region für EV-Komponenten unterstützt zudem eine kostengünstige Produktion und eine breitere Übernahme. Darüber hinaus beschleunigen zunehmend Investitionen in intelligente Mobilität und elektrifizierte Transportsysteme die Markterweiterung.

Japan Liquid gekühlte EV Ladekabel Markt Insight

Der Japan liquide gekühlte EV-Ladekabelmarkt wird aufgrund des fortgeschrittenen Automobil-Technologie-Ökosystems, des starken Innovationsfokus und der zunehmenden Einführung von Elektrofahrzeugen von 2026 bis 2033 ein stetiges Wachstum verzeichnen. Die steigende Nachfrage nach hocheffizienten Ladesystemen in der städtischen Infrastruktur unterstützt die Markterweiterung. Japans Schwerpunkt auf Präzisions- und energieeffizienten Technologien ist die Übernahme von flüssig gekühlten Ladelösungen. Die Integration von EV-Lastungen mit intelligenten Netzsystemen und erneuerbaren Energiequellen verbessert zudem die Marktentwicklung.

China Liquid gekühlte EV Ladekabel Markt Insight

Der China liquide gekühlte EV-Ladekabel-Markt entfiel 2025 auf den größten Marktanteil des Marktes in Asien-Pazifik, der durch massive Elektrofahrzeugannahme, schnelle Ausweitung der Ladeinfrastruktur und starke staatliche Unterstützung für grüne Mobilitätsinitiativen angetrieben wurde. Das Land setzt ultraschnelle und Megawatt-Ladestationen auf urbanen und intercity Strecken aggressiv ein, was die Nachfrage nach flüssig gekühlten Kabelsystemen deutlich erhöht. Starke häusliche Fertigungsfähigkeiten und kostengünstige Produktion unterstützen den Großeinsatz weiter. Darüber hinaus verstärkt Chinas Fokus auf intelligente Verkehrsnetze und elektrifizierte Logistik seine Dominanz auf dem regionalen Markt.

Flüssigkeitsgekühlte EV Ladekabel-Marktanteil

Die Liquid Cooled EV Ladekabelindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- ABB (Schweiz)

• Siemens AG (Deutschland)

• Schneider Electric SE (Frankreich)

• Legrand SA (Frankreich)

• Nexans SA (Frankreich)

• Prysmian Group (Italien)

• TE Connectivity Ltd. (Schweiz)

• Phoenix Contact GmbH & Co. KG (Deutschland)

• Delta Electronics Inc. (Taiwan)

• Mitsubishi Electric Corporation (Japan)

• Toshiba Corporation (Japan)

• Sumitomo Electric Industries Ltd. (Japan)

• Hitachi Ltd. (Japan)

• Tesla Inc. (USA)

• ChargePoint Inc. (US)

Neueste Entwicklungen im Global Liquid Cooled EV Ladekabelmarkt

- Im Oktober, 2025, Phoenix Contact, Produkt-Start, eingeführt vormontierte M12 Push-Pull-Netzwerk-Kabel zur Unterstützung 10 Gbps Ethernet-Übertragung mit CAT6A X-codierte Architektur, integriert mit 360° Schirmtechnologie. Diese Entwicklung zielt darauf ab, die Signalintegrität zu verbessern und elektromagnetische Störungen in rauen Industrieumgebungen zu reduzieren. Die Innovation stärkt die hohe industrielle Konnektivität und unterstützt eine zuverlässige Datenübertragung in Automatisierungssystemen. Es wird erwartet, dass die operative Effizienz in industriellen Kommunikationsnetzen verbessert und die Adoption in leistungsstarken Connectivity-Anwendungen erweitert wird

- Im September, 2025, Autel Energy, Produktintegration, integriert Phoenix Contacts 1.000 Ein flüssiges gekühltes CCS2-Kabel und Stecker in sein MaxiCharger DT1000 Ultra-High-Power EV Ladesystem. Diese Integration soll eine hohe Ladeleistung verbessern und ein stabiles Wärmemanagement bei ultraschnellen Ladevorgängen gewährleisten. Die Entwicklung verbessert die Ladesicherheit und senkt Überhitzungsrisiken in der EV-Infrastruktur mit hoher Kapazität. Es wird erwartet, die Einführung von Megawatt-Ladesystemen zu stärken und den Einsatz von EV Schnellladenetzen der nächsten Generation zu beschleunigen

- Im August 2025 kündigte SINBON, Kapazitätserweiterung, Investitionen von rund 8,5 Mio. USD an, um seine US-Produktionsbetriebe mit einer neuen Anlage in Ohio zu erweitern. Die Erweiterung zielt darauf ab, die Produktionskapazität für Kabelkonfektionen und Konnektivitätslösungen zu erhöhen, die in Automobil-, Industrierobotik- und erneuerbaren Energieanwendungen eingesetzt werden. Diese Bewegung stärkt lokalisierte Lieferketten und reduziert die Abhängigkeit von der Auslandsproduktion. Es wird erwartet, die Liefereffizienz zu erhöhen und die wachsende Nachfrage nach EV-bezogenen Kabelmontagelösungen in Nordamerika zu unterstützen

- Im August 2025 eröffnete SINBON Electronics eine neue Fertigungsanlage in Mexiko mit einer Investition von rund USD 27 Millionen, um die Produktion von Kabelkonfektionen und Verbindungssystemen zu erweitern. Die Anlage konzentriert sich auf die Unterstützung der Elektrifizierung der Automobile und der EV-Ladeinfrastrukturentwicklung auf den regionalen Märkten. Diese Erweiterung erhöht die Produktionsskalierbarkeit und verbessert die Versorgungsketten-Responsivität für hochstromige Kabelsysteme. Es wird erwartet, die regionalen Fertigungskapazitäten zu stärken und die steigende Nachfrage nach EV-Infrastrukturkomponenten zu unterstützen

- Im Mai 2025 startete Phoenix Contact, Produktentwicklung, seine flüssigkeitsgekühlte CHARX-Verbindung professionelle CCS-Ladekabel, die bis zu 1.000 kW im Boost-Modus und 800 kW im Dauerbetrieb liefern können. Die Lösung wurde entwickelt, um ultraschnelle DC-Ladung für Elektrofahrzeuge und schwere Nutzfahrzeuge zu unterstützen. Diese Weiterentwicklung verbessert die Ladegeschwindigkeit und thermische Stabilität in Hochleistungsanwendungen deutlich. Es wird erwartet, den Einsatz von Megawatt-Ladeinfrastruktur zu beschleunigen und die Leistungseffizienz in EV-Ladenetzen der nächsten Generation zu steigern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.