Global Liquid Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

391.20 Billion

USD

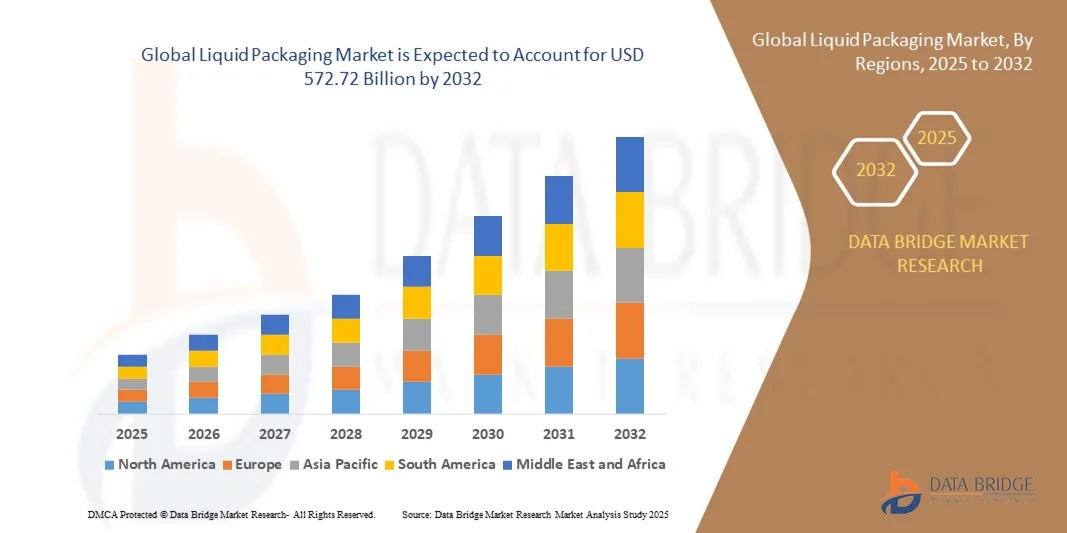

572.72 Billion

2024

2032

USD

391.20 Billion

USD

572.72 Billion

2024

2032

| 2025 –2032 | |

| USD 391.20 Billion | |

| USD 572.72 Billion | |

| % | |

|

Globale Marktsegmentierung für Flüssigkeitsverpackungen nach Rohstoffen (Kunststoffe, Papier, Metall und Glas), Verfahren (aseptisch, intelligent, Blasformen, Vakuum, Form-Fill-Seal und modifizierte Atmosphäre), Harz (PE, PP, PET und andere), Verpackungstyp (flexible Flüssigkeitsverpackungen und starre Flüssigkeitsverpackungen), Endverbrauchsindustrie (Lebensmittel und Getränke, Non-Food und Industrie) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Flüssigkeitsverpackungen

- Der globale Markt für Flüssigkeitsverpackungen hatte im Jahr 2024 einen Wert von 391,20 Milliarden US-Dollar und soll bis 2032 voraussichtlich 572,72 Milliarden US-Dollar erreichen , was einem CAGR von 4,88 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird vor allem durch die steigende Nachfrage nach nachhaltigen und innovativen Verpackungslösungen in der Lebensmittel-, Getränke- und Pharmaindustrie sowie durch Fortschritte bei umweltfreundlichen Materialien und Technologien vorangetrieben.

- Darüber hinaus treibt die zunehmende Vorliebe der Verbraucher für Komfort, Sicherheit und längere Haltbarkeit die Einführung von Verpackungsformaten für Flüssigkeiten voran, beschleunigt das Marktwachstum weiter und fördert die kontinuierliche Produktentwicklung in diesem Sektor.

Globale Marktanalyse für Flüssigkeitsverpackungen

- Verpackungslösungen für Flüssigkeiten, die für die sichere Aufbewahrung und Konservierung von Flüssigkeiten in verschiedenen Branchen entwickelt wurden, werden immer wichtiger, da sie die Haltbarkeit von Produkten verlängern, den Komfort verbessern und Nachhaltigkeitsbemühungen sowohl im gewerblichen als auch im privaten Sektor unterstützen.

- Die steigende Nachfrage nach Flüssigkeitsverpackungen ist vor allem auf die zunehmende Vorliebe der Verbraucher für umweltfreundliche Materialien, die gesetzliche Unterstützung nachhaltiger Verpackungen und den technologischen Fortschritt bei leichten und flexiblen Verpackungsformaten zurückzuführen.

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Flüssigkeitsverpackungen mit dem größten Umsatzanteil von 32,5 % im Jahr 2024, was auf ein hohes Verbraucherbewusstsein, strenge Vorschriften für Verpackungsabfälle und die Präsenz großer Verpackungshersteller zurückzuführen ist, die in innovative und recycelbare Flüssigkeitsverpackungslösungen investieren.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Markt für Flüssigkeitsverpackungen sein. Grund hierfür sind die schnelle Urbanisierung, steigende verfügbare Einkommen und die expandierenden Lebensmittel-, Getränke- und Pharmaindustrien, die effiziente Flüssigkeitsverpackungen verlangen.

- Das Kunststoffsegment dominierte den Markt mit dem größten Umsatzanteil von 48,6 % im Jahr 2024 aufgrund seines geringen Gewichts, seiner Kosteneffizienz und seiner Haltbarkeit.

Berichtsumfang und globale Marktsegmentierung für Flüssigkeitsverpackungen

|

Eigenschaften |

Wichtige Markteinblicke in die Verpackung von Flüssigkeiten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Globale Markttrends für Flüssigkeitsverpackungen

Nachhaltigkeit und Innovation treiben die nächste Generation von Flüssigkeitsverpackungen voran

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Flüssigkeitsverpackungen ist die rasche Einführung nachhaltiger Materialien und innovativer Verpackungstechnologien, die darauf abzielen, die Umweltbelastung zu reduzieren und gleichzeitig die Produktintegrität und den Verbraucherkomfort zu gewährleisten. Unternehmen investieren zunehmend in erneuerbare, recycelbare und biologisch abbaubare Materialien, um globalen Umweltzielen und Verbraucherpräferenzen gerecht zu werden.

- Tetra Pak hat beispielsweise pflanzenbasierte Kartons aus Pappe und Polymeren auf Zuckerrohrbasis entwickelt und bietet damit vollständig erneuerbare Verpackungslösungen. Auch die Natural Brown Board-Kartons von Elopak reduzieren den Einsatz von Bleichmitteln und zeichnen sich durch eine sichtbar natürliche Oberfläche aus, die umweltbewusste Verbraucher anspricht.

- Auch technologische Innovationen spielen eine entscheidende Rolle. Dazu zählen beispielsweise aseptische Verpackungen, intelligente Trackingsysteme und Leichtbaustrukturen, die den CO2-Fußabdruck reduzieren und gleichzeitig die Haltbarkeit verlängern. Diese Innovationen verbessern die logistische Effizienz und Produktsicherheit, insbesondere in der Lebensmittel- und Getränkebranche sowie in der Pharmaindustrie.

- Die Integration intelligenter Verpackungsfunktionen – wie QR-Codes und Sensoren – ermöglicht mehr Transparenz und Rückverfolgbarkeit entlang der gesamten Lieferkette. Verbraucher und Hersteller können so Produktqualität, Echtheit und Nutzungsdaten überwachen und so der steigenden Nachfrage nach vernetzten, datengesteuerten Verpackungslösungen gerecht werden.

- Unternehmen wie SIG Combibloc und Amcor sind Vorreiter bei der Einführung leistungsstarker Flüssigkeitsverpackungen, die Nachhaltigkeit mit digitalen Funktionen kombinieren, darunter recycelbare Mehrschichtstrukturen und intelligente Etiketten für eine interaktive Kundenbindung.

- Die Nachfrage nach umweltbewussten und zugleich technologisch fortschrittlichen Flüssigkeitsverpackungen wächst auf den globalen Märkten rasant. Dies ist auf die Entwicklung regulatorischer Rahmenbedingungen, ein gesteigertes Verbraucherbewusstsein und das Engagement der Marken für Kreislaufwirtschaftspraktiken zurückzuführen.

Globale Marktdynamik für Flüssigkeitsverpackungen

Treiber

Steigende Nachfrage aufgrund von Nachhaltigkeitsvorschriften und zunehmenden Endanwendungen

-

Die zunehmende Bedeutung ökologischer Nachhaltigkeit sowie die zunehmende Verwendung von Flüssigkeitsverpackungen in der Lebensmittel-, Getränke-, Pharma- und Körperpflegeindustrie sind wichtige Wachstumstreiber für den globalen Markt für Flüssigkeitsverpackungen. Regierungen weltweit erlassen strengere Vorschriften für Einwegkunststoffe und fördern die Verwendung recycelbarer oder biologisch abbaubarer Verpackungsmaterialien, was den Übergang zu nachhaltigen Flüssigkeitsverpackungen beschleunigt.

- So kündigte Tetra Pak beispielsweise im Jahr 2024 die Entwicklung eines vollständig erneuerbaren und recycelbaren aseptischen Kartons aus pflanzlichen Polymeren und verantwortungsvoll beschafftem Karton an. Solche Initiativen verstärken den Trend der Branche hin zu umweltschonenden Verpackungen und ziehen umweltbewusste Marken und Verbraucher an.

- Verbraucher legen zunehmend Wert auf Komfort, Hygiene und Tragbarkeit – insbesondere in der Zeit nach der Pandemie. Dies treibt die Nachfrage nach leichten, wiederverschließbaren und manipulationssicheren Flüssigkeitsverpackungen voran. Diese Eigenschaften sind entscheidend für den Konsum unterwegs, eine längere Haltbarkeit und die Wahrung der Produktintegrität entlang der gesamten Lieferkette.

- Darüber hinaus schafft der steigende Verbrauch von abgepackten Getränken, Milchprodukten und flüssigen Arzneimitteln in Schwellenländern neue Möglichkeiten für Hersteller von Flüssigkeitsverpackungen. Innovationen wie aseptische Verpackungen, Ausgussbeutel und intelligente Etikettiertechnologien ermöglichen es Marken, ihre Produkte zu differenzieren und gleichzeitig das Benutzererlebnis und die Effizienz der Lieferkette zu verbessern.

- Der Aufstieg des E-Commerce und der Direktlieferung an den Verbraucher hat den Bedarf an langlebigen und schützenden Verpackungslösungen für Flüssigkeiten, die den Transportbedingungen standhalten und Auslaufen oder Beschädigungen minimieren, weiter verstärkt. Dadurch werden Flüssigkeitsverpackungen zu einem wichtigen Bestandteil moderner Vertriebssysteme.

Einschränkung/Herausforderung

Hohe Materialkosten und Recyclingkomplexität

- Trotz des starken Marktwachstums steht der globale Markt für Flüssigkeitsverpackungen vor Herausforderungen. Diese hängen mit den hohen Kosten für moderne, nachhaltige Verpackungsmaterialien und der Komplexität des Recyclings mehrschichtiger Verpackungen zusammen. Viele Flüssigkeitsverpackungen, wie beispielsweise aseptische Kartons oder laminierte Beutel, enthalten Schichten aus Papier, Kunststoff und Aluminium, die sich nur schwer trennen und effizient recyceln lassen.

- Obwohl Kartonverpackungen oft als recycelbar beworben werden, ist ihre Verarbeitung am Ende ihrer Lebensdauer aufgrund mangelnder Recyclinginfrastruktur in vielen Regionen – insbesondere in Entwicklungsländern – eingeschränkt, was zu Deponieabfällen führt. Diese Diskrepanz zwischen der behaupteten Recyclingfähigkeit und den tatsächlichen Recyclingmöglichkeiten kann zu Skepsis der Verbraucher und kritischer Überwachung durch die Behörden führen.

- Darüber hinaus ist die Verwendung biobasierter oder kompostierbarer Materialien oft mit höheren Herstellungskosten verbunden, was die Preiswettbewerbsfähigkeit der Hersteller, insbesondere in kostensensiblen Märkten, beeinträchtigen kann. Für kleine und mittelgroße Marken kann es schwierig sein, hochwertige, nachhaltige Verpackungslösungen einzuführen, ohne die Produktpreise deutlich zu erhöhen.

- Unternehmen wie SIG Combibloc und Amcor arbeiten daran, diese Herausforderungen durch die Entwicklung von Monomaterialverpackungen und Investitionen in geschlossene Recycling-Kreislaufinitiativen zu bewältigen. Um nachhaltige Flüssigkeitsverpackungen skalierbar und erschwinglich zu machen, sind jedoch eine breitere Zusammenarbeit in der Branche und staatliche Unterstützung unerlässlich.

- Die Überwindung dieser Hindernisse durch technologische Innovationen, verbesserte Recyclingsysteme und Kostensenkungsstrategien wird der Schlüssel zur Sicherung des langfristigen Wachstums und der Verbraucherakzeptanz im Bereich der Flüssigkeitsverpackungen sein.

Globaler Marktumfang für Flüssigkeitsverpackungen

Der Markt für Flüssigkeitsverpackungen ist nach Rohstoff, Technik, Harz, Verpackungsart und Endverwendung segmentiert.

- Nach Rohstoff

Der globale Markt für Flüssigkeitsverpackungen ist nach Rohstoffen in Kunststoff, Papier, Metall und Glas unterteilt. Das Kunststoffsegment dominierte den Markt mit dem größten Umsatzanteil von 48,6 % im Jahr 2024 aufgrund seines geringen Gewichts, seiner Kosteneffizienz und seiner Langlebigkeit. Kunststoffverpackungen bieten hervorragende Barriereeigenschaften gegen Feuchtigkeit und Sauerstoff und sind daher ideal für Getränke, Milchprodukte und flüssige Körperpflegeprodukte. Sie bieten außerdem Vielseitigkeit sowohl in flexiblen als auch in starren Formaten.

Das Papiersegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind das wachsende Umweltbewusstsein, der Druck zur Reduzierung von Plastikmüll und die starke Nachfrage nach recycelbaren oder biologisch abbaubaren Alternativen. Innovationen bei beschichtetem Karton und faserbasierten Getränkekartons beschleunigen die Verbreitung von Saft-, Milch- und pflanzlichen Getränkeverpackungen zusätzlich. Staatliche Verbote von Einwegplastik und Initiativen zur Kreislaufwirtschaft spielen ebenfalls eine Schlüsselrolle beim Ausbau dieses Segments.

- Nach Technik

Der globale Markt für Flüssigkeitsverpackungen ist technisch in die Bereiche Aseptik, Intelligent, Blasformen, Vakuum, Form-Fill-Seal und Schutzatmosphäre unterteilt. Das aseptische Segment hielt 2024 mit 41,3 % den größten Umsatzanteil, da es verderbliche Flüssigkeiten ohne Kühlung konservieren und deren Haltbarkeit verlängern kann. Es wird häufig für die Verpackung von Milchprodukten, Säften und flüssigen Pharmazeutika verwendet, insbesondere in Märkten mit unterentwickelter Kühlketteninfrastruktur.

Das Segment der intelligenten Verpackungen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch Fortschritte bei vernetzten Technologien, intelligenten Etiketten und Rückverfolgbarkeitsfunktionen. Diese Technik ermöglicht Echtzeit-Qualitätsüberwachung, Fälschungsschutz und Kundenbindung über QR-Codes oder NFC. Die steigende Nachfrage nach datengesteuerten Lieferketten und Produkttransparenz in Branchen wie der Pharma- und Premiumgetränkeindustrie beschleunigt die Einführung intelligenter Verpackungslösungen.

- Von Resin

Der globale Markt für Flüssigkeitsverpackungen ist nach Harzen in Polyethylen (PE), Polypropylen (PP), Polyethylenterephthalat (PET) und andere unterteilt. Das PE-Segment dominierte den Markt im Jahr 2024 mit einem Marktanteil von 46,2 %, bedingt durch seine Kosteneffizienz, Flexibilität und hervorragenden Heißsiegel- und Feuchtigkeitsbarriereeigenschaften. PE wird häufig in Folien, Beuteln und Bag-in-Box-Formaten für Getränke, Industrieflüssigkeiten und Haushaltsflüssigkeiten verwendet.

Das PET-Segment wird aufgrund seiner Festigkeit, Transparenz und Recyclingfähigkeit von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen. PET ist das bevorzugte Harz für starre Flüssigkeitsverpackungen, insbesondere für Wasserflaschen, Erfrischungsgetränke und Speiseöl. Die Kompatibilität mit Pfandsystemen und geschlossenen Recyclingkreisläufen treibt die Nachfrage weiter an. Da sich die Verbraucherpräferenz hin zu nachhaltigen und transparenten Verpackungen verlagert, dürfte sich die PET-Einführung in zahlreichen Branchen beschleunigen.

- Nach Verpackungstyp

Der globale Markt für Flüssigkeitsverpackungen ist nach Verpackungsart in flexible und starre Flüssigkeitsverpackungen unterteilt. Das starre Segment dominierte den Markt im Jahr 2024 mit einem Marktanteil von 58,9 %, was auf seine hohe Haltbarkeit, Manipulationssicherheit und Fähigkeit zurückzuführen ist, den Inhalt während Transport und Lagerung zu schützen. Starre Verpackungsformate wie Kartons, Flaschen und Krüge werden häufig für Wasser, Milch und Industrieflüssigkeiten verwendet.

Das Segment flexibler Verpackungen wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach leichten, platzsparenden und umweltfreundlichen Verpackungsoptionen. Formate wie Standbeutel, Beutel mit Ausguss und Bag-in-Box-Systeme erfreuen sich aufgrund ihrer praktischen Handhabung und ihres geringeren ökologischen Fußabdrucks zunehmender Beliebtheit. Flexible Verpackungen ermöglichen zudem eine effiziente Lagerung und werden im E-Commerce und bei tragbaren Flüssigkeitsanwendungen für Einzelportionen bevorzugt.

- Nach Endverbrauchsbranche

Der globale Markt für Flüssigkeitsverpackungen ist nach Endverbrauchsbranchen in die Bereiche Lebensmittel und Getränke, Non-Food und Industrie unterteilt. Das Segment Lebensmittel und Getränke dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil von 64,7 %, getrieben durch den hohen Konsum von abgepackten Getränken, Milchprodukten, Soßen und Suppen. Die Abhängigkeit der Branche von aseptischen und gekühlten Verpackungsformaten stützt die Nachfrage nach starren und flexiblen Optionen. Die wachsende Beliebtheit von Fertigprodukten und gesundheitsfördernden Getränken treibt die Innovation in diesem Segment weiter voran.

Der Non-Food-Bereich wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach hygienischen und langlebigen Verpackungen für Kosmetika, Körperpflegeprodukte und pharmazeutische Flüssigkeiten. Der zunehmende Fokus der Verbraucher auf Wellness, gepaart mit strengeren Hygiene- und Haltbarkeitsanforderungen, führt zur Einführung spezieller Flüssigkeitsverpackungen mit Merkmalen wie Manipulationsschutz, UV-Schutz und verbesserter Produktdosierung bzw. -abgabe.

Globale regionale Analyse des Marktes für Flüssigkeitsverpackungen

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Flüssigkeitsverpackungen mit dem größten Umsatzanteil von 32,5 % im Jahr 2024, getrieben durch die starke Nachfrage aus dem Lebensmittel- und Getränkesektor, die weit verbreitete Einführung nachhaltiger Verpackungspraktiken und die Präsenz führender Branchenakteure.

- Verbraucher und Hersteller in der Region bevorzugen zunehmend umweltfreundliche und recycelbare Verpackungsmaterialien wie Kartons auf Papierbasis und PET-Flaschen. Dies ist eine Reaktion auf das wachsende Umweltbewusstsein und den regulatorischen Druck zur Reduzierung von Plastikmüll.

- Dieses Wachstum wird zusätzlich durch den hohen Verbrauch verpackter Produkte, eine gut ausgebaute Recycling-Infrastruktur und laufende Investitionen in fortschrittliche Verpackungstechnologien unterstützt. Diese Faktoren machen Nordamerika zu einem wichtigen Zentrum für Innovation und die Umsetzung von Verpackungslösungen für Flüssigkeiten in Branchen wie der Milch-, Saft-, Pharma- und Haushaltsflüssigkeitsindustrie.

Einblicke in den US-Markt für Flüssigkeitsverpackungen

Der US-Markt für Flüssigkeitsverpackungen erzielte 2024 mit 78 % den größten Umsatzanteil in Nordamerika. Dies ist auf die steigende Nachfrage nach Convenience-Produkten und nachhaltigen Verpackungslösungen in den Bereichen Lebensmittel und Getränke, Pharmazeutika und Körperpflege zurückzuführen. Der Trend zu umweltfreundlichen Materialien und die zunehmenden Vorschriften für Einwegkunststoffe zwingen Hersteller zu Innovationen mit recycelbaren und biologisch abbaubaren Optionen. Darüber hinaus fördert die Beliebtheit von Fertiggetränken sowie Fortschritte bei aseptischen und flexiblen Verpackungstechnologien das Marktwachstum. Der Ausbau des E-Commerce und die Vorliebe der Verbraucher für tragbare, auslaufsichere Verpackungen beschleunigen die Nachfrage zusätzlich.

Einblicke in den europäischen Markt für Flüssigkeitsverpackungen

Der europäische Markt für Flüssigkeitsverpackungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Nachhaltigkeitsauflagen und einer stark regulierten Verpackungslandschaft. Europäische Verbraucher bevorzugen zunehmend umweltfreundliche Produkte, was zu einer steigenden Nachfrage nach recycelbaren, leichten und biologisch abbaubaren Flüssigkeitsverpackungen führt. Die Getränke- und Milchwirtschaft leisten dabei einen wichtigen Beitrag, während pharmazeutische Anwendungen weiter an Dynamik gewinnen. Flüssigkeitsverpackungen werden sowohl in bestehende Produktlinien als auch in neue Produktinnovationen integriert, unterstützt durch aktive Investitionen in Materialwissenschaft und Verpackungsautomatisierung.

Einblicke in den britischen Markt für Flüssigkeitsverpackungen

Der britische Markt für Flüssigkeitsverpackungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Einführung nachhaltiger Verpackungspraktiken und das wachsende Umweltbewusstsein der Verbraucher. Der Getränkesektor, insbesondere Flaschenwasser, Säfte und pflanzliche Getränke, ist ein Haupttreiber der Nachfrage. Innovationen bei intelligenten und manipulationssicheren Verpackungen sowie die Umstellung auf papierbasierte und kompostierbare Materialien prägen die Zukunft des Marktes. Die starke E-Commerce-Infrastruktur Großbritanniens und der Fokus auf die Minimierung des CO2-Fußabdrucks dürften die Marktentwicklung weiter ankurbeln.

Markteinblick in Flüssigkeitsverpackungen in Deutschland

Der deutsche Markt für Flüssigkeitsverpackungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die fortschrittlichen Fertigungskapazitäten des Landes, strenge Umweltvorschriften und die hohe Verbrauchernachfrage nach nachhaltigen Lösungen zurückzuführen. Deutschlands starker Fokus auf Abfallreduzierung und Recycling fördert die Einführung wiederverwendbarer und umweltfreundlicher Verpackungsformate in allen Branchen. Die Lebensmittel- und Pharmabranche bleibt weiterhin ein wichtiger Endverbraucher und integriert zunehmend innovative Verpackungstechnologien wie intelligente Sensoren, mehrschichtige Barrieren und Nachfüllsysteme. Deutschlands Vorreiterrolle in Sachen Nachhaltigkeit setzt Maßstäbe für Verpackungsinnovationen in ganz Europa.

Markteinblicke für Flüssigkeitsverpackungen im asiatisch-pazifischen Raum

Der Markt für Flüssigkeitsverpackungen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Begünstigt wird dies durch die schnelle Urbanisierung, eine boomende Mittelschicht und ein deutliches Wachstum in der Lebensmittel- und Getränkeindustrie. Länder wie China, Indien und Indonesien verzeichnen eine steigende Nachfrage nach verpackten und verarbeiteten Getränken, Milchprodukten und Flüssigwaschmitteln, was zu einer erheblichen Nachfrage nach flexiblen und starren Verpackungsformaten führt. Regierungsinitiativen zur Förderung sauberer und nachhaltiger Verpackungen sowie der Ausbau lokaler Produktionskapazitäten verbessern die Zugänglichkeit und Erschwinglichkeit fortschrittlicher Flüssigkeitsverpackungslösungen in der gesamten Region.

Einblicke in den japanischen Markt für Flüssigkeitsverpackungen

Der japanische Markt für Flüssigkeitsverpackungen gewinnt aufgrund seiner ausgeprägten Convenience-Kultur, der hohen Technologieakzeptanz und des Fokus auf nachhaltiges Leben an Bedeutung. Japans alternde Bevölkerung und der urbane Lebensstil beflügeln die Nachfrage nach leichten, leicht zu öffnenden und wiederverschließbaren Verpackungsformaten, insbesondere bei Körperpflegeprodukten und Lebensmitteln. Der Markt wird zudem durch strenge regulatorische Standards in Bezug auf Abfallmanagement und Recycling beeinflusst. Fortschrittliche Funktionen wie fälschungssichere Etiketten, intelligente Verpackungen und Barrierebeschichtungen werden immer häufiger eingesetzt, da Hersteller sowohl Funktionalität als auch umweltbewusstes Design in den Vordergrund stellen.

Einblicke in den chinesischen Markt für Flüssigkeitsverpackungen

Der chinesische Markt für Flüssigkeitsverpackungen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben durch das starke Wachstum der Lebensmittel- und Getränkeindustrie sowie der Pharmaindustrie. Die rasante Urbanisierung des Landes, die zunehmende Verbreitung des E-Commerce und die wachsende Mittelschicht tragen maßgeblich zur Nachfrage nach innovativen, erschwinglichen und nachhaltigen Verpackungslösungen bei. Inländische Hersteller investieren massiv in Automatisierung und Materialentwicklung, um sowohl die Inlands- als auch die Exportnachfrage zu decken. Darüber hinaus fördert Chinas Streben nach nachhaltigen Verpackungen im Einklang mit seiner nationalen Politik zur Reduzierung von Kunststoffen Innovationen bei biologisch abbaubaren und recycelbaren Flüssigkeitsverpackungen.

Globaler Marktanteil von Flüssigkeitsverpackungen

Die Branche der Flüssigkeitsverpackungen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Tetra Pak International SA (Schweiz)

- Stora Enso Oyj (Finnland)

- Nippon Paper Industries Co., Ltd. (Japan)

- Smurfit Kappa Group plc (Irland)

- WestRock Company (USA)

- Greatview Aseptic Packaging Co., Ltd. (China)

- Mondi Group (Großbritannien)

- Elopak AS (Norwegen)

- SIG Combibloc Group AG (Schweiz)

- Billerud AB (Schweden)

- International Paper Company (USA)

- Asia Pulp & Paper Group (Indonesien)

- Liquid Packaging Solutions Inc. (USA)

- UFlex Ltd. (Indien)

- Amcor plc (Australien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Flüssigkeitsverpackungen?

- Im Mai 2023 brachte Tetra Pak eine aseptische Verpackungslösung der nächsten Generation auf Pflanzenbasis auf den Markt, die zu über 80 % aus erneuerbaren Materialien besteht. Diese Innovation ist Teil der Nachhaltigkeitsstrategie des Unternehmens zur Reduzierung von CO2-Emissionen und Verbesserung der Recyclingfähigkeit. Die für Milchprodukte und Saftanwendungen entwickelte Verpackung besteht aus verantwortungsvoll gewonnenem Karton und pflanzlichen Polymeren und unterstützt Marken dabei, die wachsende Verbrauchernachfrage nach umweltbewussten Produkten zu erfüllen. Dieser Schritt stärkt Tetra Pak‘s Führungsrolle im Bereich nachhaltiger Verpackungen auf dem globalen Markt für Flüssigkeitsverpackungen.

- Im April 2023 kündigte SIG Combibloc die Erweiterung seiner vollständig recycelbaren aseptischen Kartonproduktlinie um ein neues Tethered-Cap-Design an, das den kommenden EU-Vorschriften entspricht. Diese Innovation stellt sicher, dass die Verschlüsse nach dem Öffnen an der Verpackung haften bleiben, wodurch Plastikmüll reduziert und die Recyclingquoten erhöht werden. Die Lösung wurde gemeinsam mit führenden Getränkeherstellern in Europa entwickelt und positioniert SIG als Vorreiter für gesetzeskonforme, umweltfreundliche Verpackungslösungen.

- Im März 2023 entwickelte Elopak gemeinsam mit Blue Ocean Closures (Schweden) ein papierbasiertes Verschlusssystem für Flüssigkeitskartons. Dieser Durchbruch zielt darauf ab, Plastikverschlüsse durch biobasierte, recycelbare Alternativen zu ersetzen und so das Nachhaltigkeitsprofil von Flüssigkeitsverpackungen aus Karton weiter zu verbessern. Die Initiative spiegelt Elopaks Engagement wider, unnötigen Kunststoff zu eliminieren und auf die Kundennachfrage nach kunststofffreien, vollständig recycelbaren Verpackungsformaten zu reagieren.

- Im Februar 2023 stellte Amcor plc eine neue Reihe flexibler Flüssigkeitsverpackungen mit hoher Barrierewirkung vor, die für hochwertige Getränke, Gewürze und Körperpflegeprodukte entwickelt wurden. Die Beutel bieten eine längere Haltbarkeit, ein geringeres Materialgewicht und verbesserte Funktionalität mit Funktionen wie Ausgießern und wiederverschließbaren Reißverschlüssen. Diese Innovation unterstützt Amcors Versprechen, alle seine Verpackungen bis 2025 recycelbar oder wiederverwendbar zu machen und steht im Einklang mit den Zielen der Kreislaufwirtschaft, die den globalen Markt vorantreiben.

- Im Januar 2023 stellte die Mondi Group ihren FlexiBag Recyclable vor, einen Monomaterial-Standbeutel für Flüssigkeiten, der in Zusammenarbeit mit einer führenden europäischen Molkereimarke entwickelt wurde. Der Beutel besteht aus Polyethylen und ist in bestehenden Abfallströmen vollständig recycelbar. Entwickelt für Milch und Trinkjoghurt, bietet er eine hervorragende Lagerstabilität, ein geringeres Verpackungsgewicht und einen geringeren CO2-Fußabdruck im Vergleich zu herkömmlichen starren Alternativen und stärkt damit Mondis Position im Bereich nachhaltiger flexibler Flüssigkeitsverpackungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.