Global Liquid Roofing Market

Marktgröße in Milliarden USD

CAGR :

%

8.54

15.13

2024

2032

8.54

15.13

2024

2032

| 2025 –2032 | |

| USD 8.54 | |

| USD 15.13 | |

| % | |

|

Globale Marktsegmentierung für Flüssigdächer nach Typ (Bitumenbeschichtungen, Acrylbeschichtungen, Elastomermembranen, Silikonbeschichtungen , PU/Acryl-Hybride, Polyurethanbeschichtungen, Epoxidbeschichtungen, EPDM-Kautschuke und andere), Dachtyp (Flachdach, Schrägdach, Sägezahndach und andere), Untergrund (Beton, Verbundwerkstoff, Metall und andere), Installation (Neudeckung und Reparaturen sowie Neubau), Endverbraucher (Wohngebäude, Geschäftsgebäude, Industriegebäude und öffentliche Infrastruktur) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Flüssigdächer und wie hoch ist seine Wachstumsrate?

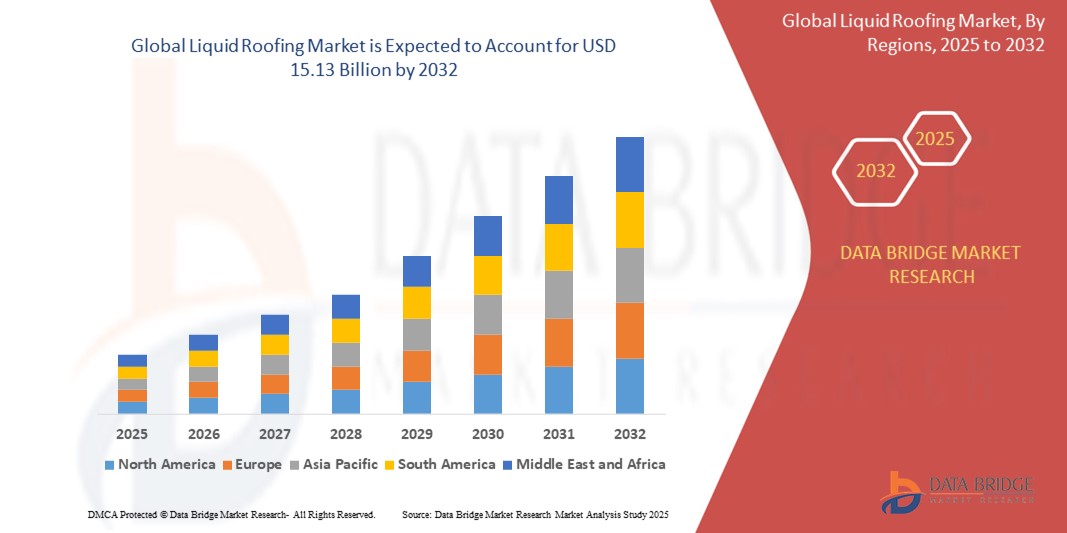

- Der globale Markt für Flüssigdächer wurde im Jahr 2024 auf 8,54 Milliarden US-Dollar geschätzt und soll bis 2032 15,13 Milliarden US-Dollar erreichen , bei einer CAGR von 7,40 % im Prognosezeitraum.

- Der Markt für Flüssigdächer bezeichnet das Segment innerhalb der Bauindustrie, das sich mit der Aufbringung von flüssig aufgetragenen Membranen oder Beschichtungen auf Dächern zur Abdichtung und zum Schutz beschäftigt.

- Diese flüssigen Dachmaterialien bestehen typischerweise aus Polymeren, Bitumen, Harzen und verschiedenen Additiven und bieten Flexibilität, Haltbarkeit und Witterungsbeständigkeit. Der Markt umfasst Produkte, die sowohl in Neubauprojekten als auch bei der Sanierung bestehender Dächer von Wohn-, Gewerbe-, Industrie- und öffentlichen Gebäuden eingesetzt werden.

Was sind die wichtigsten Erkenntnisse des Marktes für Flüssigdächer?

- Die wachsende Nachfrage nach Abdichtungslösungen und der verstärkte Fokus auf Bau- und Infrastrukturwachstum werden sich als die wichtigsten Wachstumstreiber des Marktes herausstellen. Die zunehmende Verwendung von 2K- Polyurethan- Flüssigdächern wird das Marktwachstum weiter verstärken.

- Das wachsende Bewusstsein für Dachsanierung ist ein weiterer Faktor, der das Marktwachstum fördert. Schwankende Rohstoffpreise für flüssige Dachprodukte und die Verfügbarkeit alternativer Ersatzstoffe wirken sich jedoch hemmend auf das Marktwachstum aus.

- Der asiatisch-pazifische Raum dominierte den Markt für Flüssigdächer mit dem größten Umsatzanteil von 40,7 % im Jahr 2024, angetrieben durch den boomenden Bausektor, die schnelle Urbanisierung und steigende Infrastrukturinvestitionen in den Schwellenländern.

- Nordamerika wird voraussichtlich von 2025 bis 2032 mit 23,6 % die höchste jährliche Wachstumsrate verzeichnen, bedingt durch die steigende Nachfrage nach energieeffizienten, langlebigen Abdichtungssystemen und die zunehmende Sanierung alternder Infrastruktur.

- Das Segment der Bitumenbeschichtungen dominierte den Markt für Flüssigdächer mit dem größten Marktanteil von 28,6 % im Jahr 2024 aufgrund seiner hervorragenden Abdichtungseigenschaften, seiner Kosteneffizienz und seiner weit verbreiteten Verwendung in Flachdächern im Wohn- und Gewerbebereich .

Berichtsumfang und Marktsegmentierung für Flüssigdächer

|

Eigenschaften |

Wichtige Markteinblicke für Flüssigbedachungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Flüssigbedachungen?

„Steigende Nachfrage nach nachhaltigen und energieeffizienten Dachlösungen“

- Ein wichtiger Trend, der den globalen Markt für Flüssigdächer prägt, ist die Verlagerung hin zu nachhaltigen, energieeffizienten Dachsystemen, die den Standards für ökologisches Bauen und klimagerechtes Bauen entsprechen. Flüssig aufgebrachte Membranen gewinnen aufgrund ihrer geringen Umweltbelastung, des reduzierten Materialabfalls und der langen Lebensdauer an Bedeutung.

- Kemper System bietet beispielsweise lösungsmittelfreie, geruchlose Flüssigdachsysteme an, die nach den strengen LEED- und BREEAM-Standards zertifiziert sind und damit umweltbewusste Bauträger und Immobilienbesitzer ansprechen.

- Flüssige Dachsysteme tragen zur Energieeffizienz bei, indem sie reflektierende Oberflächen bieten, die die Wärmeaufnahme reduzieren, die Kosten für die Innenraumkühlung senken und zum Erreichen des Netto-Null-Energieziels beitragen. Produkte wie die Cool Roof Solutions von Sika reflektieren bis zu 85 % der Sonnenstrahlung und reduzieren so den Wärmeinseleffekt in Städten.

- Innovationen bei wasserbasierten Polyurethan-, Silikon- und Acrylbeschichtungen ermöglichen es Herstellern, Hochleistungssysteme mit minimalen VOC-Emissionen und verbesserter Witterungsbeständigkeit anzubieten. Diese Beschichtungen eignen sich ideal für umweltfreundliche Sanierungen und tragen dazu bei, die Lebensdauer alternder Dächer zu verlängern und gleichzeitig die Umweltbelastung zu reduzieren.

- Unternehmen wie Tremco Roofing und GAF entwickeln aktiv Flüssigmembranen, die mit Solarpanel-Installationen kompatibel sind und multifunktionale Lösungen anbieten, die die Integration erneuerbarer Energien unterstützen.

- Dieser grüne Wandel wird durch regulatorischen Druck, Steueranreize und das wachsende Bewusstsein der Verbraucher für den Klimawandel vorangetrieben. Da Nachhaltigkeit zu einem zentralen Thema in der Stadtplanung und im Bauwesen wird, ist zu erwarten, dass umweltfreundliche Flüssigdachlösungen weltweit an Bedeutung gewinnen werden.

Was sind die Haupttreiber des Flüssigdachmarktes?

- Die steigende Nachfrage nach kostengünstigen, wartungsarmen Dachsystemen ist einer der Haupttreiber des Marktes für Flüssigdächer. Diese Systeme sind äußerst langlebig, flexibel und können direkt auf bestehende Dachsubstrate aufgebracht werden, was Arbeits- und Entsorgungskosten reduziert.

- So brachte die Sika AG im März 2024 eine fortschrittliche, flüssig aufzutragende Dachbahn mit verbesserter UV-Beständigkeit auf den Markt, um den wachsenden Anforderungen von Gewerbegebäuden in heißen Klimazonen gerecht zu werden.

- Die zunehmende Verbreitung von Dachsanierungs- und Dacherneuerungsprojekten, insbesondere in der alternden städtischen Infrastruktur, steigert die Marktnachfrage zusätzlich. Flüssigdächer eignen sich ideal für Nachrüstungen und ermöglichen eine schnelle Installation mit minimaler Beeinträchtigung der Gebäudenutzer.

- Die boomende Bauindustrie in den Schwellenländern, verbunden mit steigenden Investitionen in die Modernisierung der Infrastruktur in den Industrieländern, erweitert den Spielraum für flüssig aufgetragene Dachsysteme

- Darüber hinaus machen die wasser- und wetterfesten Eigenschaften flüssiger Dachmaterialien sie für Regionen mit extremen Wetterbedingungen, einschließlich starken Regenfällen oder großer Hitze, attraktiv, was ihre weltweite Verbreitung fördert.

- Staatliche Unterstützung für energieeffiziente Bauprogramme und Anreize für grüne Zertifizierungen tragen weiter zum Wachstum des Marktes für Flüssigdächer im Wohn- und Gewerbesektor bei.

Welcher Faktor stellt das Wachstum des Marktes für Flüssigdächer in Frage?

- Eine der größten Herausforderungen, die das Marktwachstum hemmen, ist das mangelnde Wissen und die mangelnde technische Expertise für die fachgerechte Anwendung von Flüssigdachsystemen, insbesondere in Entwicklungsregionen. Unzureichende Oberflächenvorbereitung oder falsche Installation können zu Produktfehlern führen und das Kundenvertrauen beeinträchtigen.

- So heben beispielsweise Berichte von Auftragnehmern in Südostasien und Afrika eine inkonsistente Leistung aufgrund gering qualifizierter Arbeitskräfte und mangelnder Schulung in der Anwendung von Flüssigmembranen hervor, was zu häufigen Rückrufen und Projektverzögerungen führt.

- Darüber hinaus kann die Wetterabhängigkeit während der Installation den Bauzeitplan verzögern, da flüssige Systeme für eine optimale Aushärtung bestimmte Umgebungsbedingungen benötigen. Dies schränkt ihren Einsatz in Regionen mit hoher Luftfeuchtigkeit oder häufigem Regen ein, insbesondere während der Monsunzeit.

- Hohe Anschaffungskosten im Vergleich zu herkömmlichen Bitumen- oder Asphaltbedachungen schränken die Akzeptanz in kostensensiblen Märkten ebenfalls ein. Obwohl die Einsparungen über den gesamten Lebenszyklus beträchtlich sind, bleibt die anfängliche Preiswahrnehmung ein Hindernis

- Um diese Herausforderung zu meistern, sind eine bessere Branchenausbildung, zertifizierte Installationsprogramme und die Entwicklung schnell aushärtender, wetterfester Formulierungen erforderlich. Unternehmen wie Tremco investieren in Schulungen für Auftragnehmer und technischen Support, um eine qualitativ hochwertige Anwendung zu gewährleisten und die Kundenzufriedenheit zu steigern.

- Die Überwindung dieser Hürden wird entscheidend sein, um die Einführung von Flüssigdächern in unterversorgten Regionen und über ein breiteres Spektrum von Projekttypen hinweg auszuweiten.

Wie ist der Markt für Flüssigdächer segmentiert?

Der Markt ist nach Typ, Dachtyp, Untergrund, Installation und Endbenutzer segmentiert.

• Nach Typ

Der Markt für Flüssigdächer ist nach Typ in Bitumenbeschichtungen, Acrylbeschichtungen, Elastomermembranen, Silikonbeschichtungen, PU-/Acryl-Hybride, Polyurethanbeschichtungen, Epoxidbeschichtungen, EPDM-Kautschuke und weitere unterteilt. Das Segment Bitumenbeschichtungen dominierte den Markt für Flüssigdächer mit dem größten Marktanteil von 28,6 % im Jahr 2024. Dies ist auf seine hervorragenden Abdichtungseigenschaften, seine Kosteneffizienz und seine weit verbreitete Verwendung auf Flachdächern im Wohn- und Gewerbebereich zurückzuführen. Bitumenbeschichtungen werden aufgrund ihrer Fähigkeit, eine nahtlose, langlebige Membran zu bilden, die gegen Umweltbelastungen und UV-Strahlung beständig ist, weithin geschätzt.

Das Segment der Silikonbeschichtungen dürfte von 2025 bis 2032 aufgrund ihrer hervorragenden Witterungsbeständigkeit, langen Lebensdauer und guten Beständigkeit gegen stehendes Wasser die höchste jährliche Wachstumsrate verzeichnen. Diese Beschichtungen werden zunehmend in Regionen mit extremen Klimaschwankungen und zur Sanierung alternder Dächer eingesetzt.

• Nach Dachtyp

Der Markt für Flüssigdächer ist nach Dachtyp in Flachdächer, Schrägdächer, Sägezahndächer und andere unterteilt. Das Flachdachsegment hatte 2024 mit 47,8 % den größten Marktanteil, was auf seine Dominanz im Gewerbe- und Industriebau zurückzuführen ist, wo Flüssigmembranen eine hohe Kompatibilität aufweisen. Flachdächer lassen sich mit nahtlosen Membranen leichter beschichten und bieten eine große Oberfläche, die sich für Solarmodule, Dämmschichten und energieeffiziente Beschichtungen eignet.

Das Segment der Schrägdächer dürfte bis 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da die Verwendung von Flüssigdachsystemen im Wohnbereich zunimmt, insbesondere bei Nachrüstungen und Luxushäusern, die langlebige wasserdichte Lösungen erfordern.

• Nach Substrat

Der Markt für Flüssigdächer ist nach Substraten in Beton, Verbundwerkstoffe, Metall und Sonstiges unterteilt. Das Segment Beton erzielte 2024 mit 35,4 % den größten Umsatzanteil, da Betondächer sowohl in der gewerblichen als auch in der privaten Infrastruktur üblich sind und eine ideale Oberfläche für flüssig aufgetragene Membranen bieten. Betonsubstrate ermöglichen eine starke Haftung und eignen sich daher ideal für Beschichtungen, die Haltbarkeit und Rissüberbrückung erfordern.

Das Metallsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die zunehmende Verwendung von Metalldächern in Lagerhallen, Fabriken und nachhaltigen Bauprojekten zurückzuführen ist. Flüssigmembranen werden auf Metalldächern aufgrund ihrer Korrosionsbeständigkeit und Wärmeregulierung bevorzugt.

• Durch Installation

Der Markt für Flüssigdächer ist nach Installation in die Bereiche Neueindeckung und Reparaturen sowie Neubau unterteilt. Das Segment Neueindeckung und Reparaturen dominierte den Markt mit einem Marktanteil von 64,1 % im Jahr 2024, was auf die weit verbreitete Verwendung von Flüssigdächern zur Sanierung und Lebensdauerverlängerung bestehender Bauwerke zurückzuführen ist. Flüssigmembranen bieten eine kostengünstige und nicht-invasive Lösung für die Dachsanierung und minimieren Ausfallzeiten und Arbeitskosten.

Das Segment Neubauten dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, was auf die zunehmende Bautätigkeit in städtischen Zentren, die steigende Nachfrage nach umweltfreundlichen Gebäuden und Vorschriften zur Förderung nachhaltiger Baupraktiken zurückzuführen ist.

• Durch Endbenutzer

Der Markt für Flüssigdächer ist nach Endverbraucher in Wohngebäude, Geschäftsgebäude, Industriegebäude und öffentliche Infrastruktur segmentiert. Das Segment Geschäftsgebäude hatte im Jahr 2024 mit 38,9 % den größten Marktanteil, was auf die steigende Nachfrage nach energieeffizienten und wartungsfreundlichen Dachlösungen in Einkaufszentren, Bürokomplexen und Lagerhallen zurückzuführen ist. Gewerbliche Nutzer schätzen Flüssigdächer aufgrund ihrer niedrigen Lebenszykluskosten und der minimalen Störungen bei der Installation.

Der Bereich öffentliche Infrastruktur wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, unterstützt durch steigende staatliche Investitionen in die Modernisierung der Infrastruktur und die Sanierung öffentlicher Einrichtungen, für die langlebige, wetterbeständige Dachlösungen unerlässlich sind.

Welche Region hält den größten Anteil am Markt für Flüssigdächer?

- Der asiatisch-pazifische Raum dominierte den Markt für Flüssigdächer mit dem größten Umsatzanteil von 40,7 % im Jahr 2024, angetrieben durch den boomenden Bausektor, die schnelle Urbanisierung und steigende Infrastrukturinvestitionen in den Schwellenländern.

- Die starke Nachfrage in der Region wird durch groß angelegte Wohn- und Gewerbeprojekte unterstützt, insbesondere in China, Indien und Südostasien.

- Staatlich geförderte Smart-City-Projekte, ein wachsendes Bewusstsein für Gebäudeschutz und eine kostengünstige lokale Fertigung haben die Einführung flüssiger Dachlösungen beschleunigt.

- Die Vielseitigkeit, einfache Anwendung und Klimabeständigkeit flüssig aufgetragener Membranen machen sie ideal für die vielfältigen Bauumgebungen im asiatisch-pazifischen Raum und stärken die Führungsposition der Region auf dem Weltmarkt.

Einblicke in den Markt für Flüssigdächer in China

China dominierte 2024 den Umsatzanteil im asiatisch-pazifischen Raum, angeführt von großen Infrastrukturinitiativen und einer starken Nachfrage nach städtischem Wohnraum. Die Politik des Landes zur Förderung von ökologischem Bauen und Energieeffizienz fördert die breite Einführung von flüssig aufgetragenen Dachsystemen. Auch der Hochhausbau und die industrielle Entwicklung tragen zur zunehmenden Nutzung von Abdichtungsbahnen bei. Die Präsenz einheimischer Hersteller gewährleistet eine erschwingliche Produktversorgung sowohl im Premium- als auch im Budgetsegment.

Einblicke in den Markt für Flüssigdächer in Indien

Indien erlebt einen starken Aufschwung durch die zunehmende Bautätigkeit in städtischen und halbstädtischen Gebieten, unterstützt durch staatliche Wohnungsbauprogramme und die Entwicklung von Gewerbeflächen. Die steigende Nachfrage nach kostengünstigen Abdichtungen in feuchten Umgebungen treibt das Wachstum von Acryl- und Polyurethanbeschichtungen voran. Projekte wie die „ Smart Cities Mission“ und „Bezahlbarer Wohnraum für alle“ tragen maßgeblich zum Anstieg der Nachfrage nach Flüssigbedachungen bei. Der Wandel von traditionellen Materialien zu nahtlosen, modernen Dachlösungen spiegelt die Entwicklung der indischen Baulandschaft wider.

Einblicke in den japanischen Markt für Flüssigdächer

Der japanische Markt für Flüssigdächer wächst stetig, angetrieben durch fortschrittliche städtische Infrastruktur, Nachhaltigkeitsinitiativen und Bemühungen zur Klimaresilienz. Flüssigdächer werden aufgrund ihrer Witterungsbeständigkeit, Langlebigkeit und der Fähigkeit, strenge Baunormen zu erfüllen, bevorzugt. Erdbebensichere Nachrüstungen und umweltbewusste Designs im Wohn- und Gewerbebereich sind wichtige Treiber für die Markteinführung. Die Integration von Flüssigmembranen in Sanierungsprojekte für ältere Gebäude sorgt für nachhaltiges Marktwachstum.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für Flüssigbedachungen?

Nordamerika wird voraussichtlich von 2025 bis 2032 mit 23,6 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach energieeffizienten, langlebigen Abdichtungssystemen und die zunehmende Sanierung alternder Infrastruktur. Die Baubranche der Region setzt zunehmend auf umweltfreundliche und wartungsarme Lösungen, wobei Flüssigdächer gegenüber herkömmlichen Systemen immer beliebter werden. Die Beliebtheit von Flachdachkonstruktionen in Gewerbe- und Industriegebäuden erhöht die Eignung und Anwendung von Flüssigbeschichtungen. Fördernde Maßnahmen, darunter Anreize für umweltfreundliches Bauen und Energievorschriften, fördern die Akzeptanz in Wohn-, Gewerbe- und öffentlichen Infrastrukturprojekten.

Einblicke in den US-Markt für Flüssigdächer

Die USA dominierten 2024 den Umsatz im nordamerikanischen Markt für Flüssigdächer, unterstützt durch eine starke Renovierungstätigkeit und die Nachfrage nach Hochleistungsbaustoffen. Wachsende Bedenken hinsichtlich Dichtheit, Energieverlust und Dämmwirkung steigern die Attraktivität von Flüssigdachbahnen. Verbraucher und Bauunternehmer schätzen die einfache Installation, die minimalen Ausfallzeiten und die langfristige Leistung moderner Beschichtungstechnologien. Öffentliche Investitionen in Schulen, Gesundheits- und Regierungsgebäude beschleunigen die Nachfrage sowohl im Neubau- als auch im Sanierungssegment.

Einblicke in den kanadischen Markt für Flüssigdächer

Kanada verzeichnet ein starkes Wachstum, das durch extreme Wetterbedingungen und ein gestiegenes Interesse an nachhaltigem Bauen begünstigt wird. Die Beständigkeit von Flüssigdächern gegenüber Temperaturschwankungen und Wassereintritt eignet sich gut für das kanadische Klima und trägt so zu ihrer Beliebtheit bei. Die Förderung von LEED-zertifizierten Gebäuden und die nationalen Ziele zur Reduzierung gebäudebedingter Emissionen fördern die Marktakzeptanz. Besonders deutlich ist das Wachstum in städtischen Zentren mit einem hohen Anteil an Flachdachkonstruktionen und umweltfreundlichen Bauprojekten.

Welches sind die Top-Unternehmen auf dem Markt für Flüssigdächer?

Die Branche der Flüssigbedachungen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- RPM International Inc. (USA)

- 3M (USA)

- BASF SE (Deutschland)

- Henkel Corporation (Deutschland)

- Sika AG (Schweiz)

- BMI Group Holdings UK Limited (Großbritannien)

- SOPREMA (Frankreich)

- Saint-Gobain (Frankreich)

- Dow (USA)

- Johns Manville (USA)

- MAPEI SpA (Italien)

- Akzo Nobel NV (Niederlande)

- Henry Company (eine Tochtergesellschaft von Carlisle Companies Inc.) (USA)

- KRATON CORPORATION (USA)

- Pidilite Industries Ltd. (Indien)

- Garland Industries, Inc. (USA)

- GAF, Inc. (USA)

- HB Fuller Company (USA)

- Triflex (UK) Limited (Großbritannien)

- Polyroof Products Ltd (Großbritannien)

- STP Limited (Indien)

- Gaco. (USA)

- KEMPER SYSTEM (Deutschland)

- Triton Systems (Großbritannien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Flüssigdächer?

- Im Oktober 2024 übernahm Mapei den britischen Hersteller Wykamol mit dem Ziel, seine lokale Präsenz zu stärken und sein Produktportfolio im Bereich Abdichtung über Mapei UK zu erweitern. Dieser strategische Schritt soll Mapeis Wettbewerbsposition auf dem britischen Bauchemikalienmarkt stärken und die lokalen Produktionskapazitäten unterstützen. Zusammenfassend unterstreicht diese Übernahme Mapeis regionale Wachstumsstrategie und sein Engagement, den lokalen Bedarf an Abdichtungsprodukten zu decken.

- Im Februar 2024 schloss Mapei SpA die Übernahme von Bitumat, einem saudi-arabischen Hersteller von Flüssigmembranen, ab und stärkte damit seine Präsenz im Nahen Osten. Diese Transaktion ermöglicht der Mapei-Gruppe den Zugang zu strategischen Quellmärkten und die Ausweitung ihres Abdichtungsangebots in der gesamten Region. Zusammenfassend lässt sich sagen, dass diese Übernahme mit den globalen Expansionsambitionen von Mapei im Einklang steht und die Produktverfügbarkeit in den wachstumsstarken Märkten des Nahen Ostens stärkt.

- Im Januar 2023 unterzeichnete die Sika AG mit INEOS Enterprises eine Vereinbarung über den Verkauf des Zusatzmittelgeschäfts der MBCC Group in den USA, Kanada, Europa, Großbritannien, Australien und Neuseeland. Diese Veräußerung war Teil des Sanierungsprozesses im Zusammenhang mit der Übernahme der MBCC Group durch Sika. Zusammenfassend ermöglicht diese Transaktion Sika, regulatorische Verpflichtungen zu erfüllen und sich gleichzeitig auf ihr Kerngeschäft zu konzentrieren.

- Im Dezember 2022 eröffnete die Sika AG in Chongqing, China, eine neue Produktionsanlage zur Herstellung von Flüssigmembranen und Mörtel. Das Werk soll die steigende Nachfrage in der 30-Millionen-Einwohner-Stadt bedienen und positioniert das Unternehmen strategisch im Wachstumskorridor Chengdu-Chongqing. Die Investition steigert die Produktionskapazität von Sika und positioniert das Unternehmen vorteilhaft in einem wichtigen Stadtentwicklungsgebiet.

- Im Dezember 2022 ging Dow eine Vertriebspartnerschaft mit AB Specialty Silicones ein, um die Verfügbarkeit seiner elastomeren Dachbeschichtungen zu verbessern und energieeffiziente, hochreflektierende Lösungen zu fördern. Diese Zusammenarbeit nutzt das Vertriebsnetz von AB und die Materialinnovation von Dow, um Nachhaltigkeit zu fördern und die städtische Hitze zu reduzieren. Zusammenfassend lässt sich sagen, dass die Partnerschaft Dows Engagement für Nachhaltigkeit beschleunigt und die Marktdurchdringung von Hochleistungs-Dachlösungen erhöht.

- Im Dezember 2022 übernahm Akzo Nobel NV das Geschäft mit Flüssiglacken für Felgen der Lankwitzer Lackfabrik und erweiterte damit sein Segment für Hochleistungslacke und sein Produktangebot neben dem Pulverlackportfolio. Zusammenfassend stärkt diese Akquisition AkzoNobels globale Führungsposition im Bereich Lacke und diversifiziert seine Kompetenzen im Bereich Automobillacke.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Flüssigdächer

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.7 DBMR-Marktpositionsraster

2.8 MULTIVARIATE MODELLIERUNG

2.9 MARKTZEITPLAN

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF-KRÄFTE-ANALYSE

4.2 PESTEL-ANALYSE

4.3 ROHSTOFFABDECKUNG

4.4 IMPORT-EXPORT-SZENARIO

4.5 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

4.5.1 MATERIALWISSENSCHAFTLICHE REVOLUTION

4.5.2 Anwendungstechnische Transformation

4.5.3 NACHHALTIGKEIT: EIN STRATEGISCHES IMPERATIV

4.5.4 WEITERE ÜBERLEGUNGEN

4.6 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.7 Kriterien für die Lieferantenauswahl

4.8 PREISANALYSE

4.9 LIEFERKETTENANALYSE

4.9.1 Logistikkostenszenario

4.9.2 Bedeutung der Logistikdienstleister

4.1 KLIMAWANDELSZENARIO

4.10.1 UMWELTBEDENKEN

4.10.2 Reaktion der Industrie

4.10.3 DIE ROLLE DER REGIERUNG

4.10.4 ANALYSTENEMPFEHLUNGEN

5 REGULIERUNGSABDECKUNG

5.1 Flüssig aufgetragene Abdichtungssysteme (Gesetze)

5.2 STANDARDS DER AMERICAN SOCIETY FOR TESTING AND MATERIALS (ASTM) FÜR DACHBAHN

5.3 ASTM D6083/D6083M-21: STANDARD-SPEZIFIKATION FÜR FLÜSSIG AUFGETRAGENE ACRYLBESCHICHTUNGEN FÜR DACHDECKUNGEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Wachsende Nachfrage nach Abdichtungslösungen

6.1.2 Verstärkter Fokus auf Bau und Infrastrukturwachstum

6.1.3 Steigende Verwendung von 2K-Polyurethan-Flüssigdachabdichtungen

6.1.4 WACHSENDES BEWUSSTSEIN FÜR DACHSANIERUNG

6.2 EINSCHRÄNKUNGEN

6.2.1 Schwankende Rohstoffpreise für flüssige Dachprodukte

6.2.2 VERFÜGBARKEIT ALTERNATIVER ERSATZSTOFFE

6.3 CHANCEN

6.3.1 Wachsende Nachfrage nach grünen Flüssigdächern

6.3.2 FORTSCHRITTE IN DER FLÜSSIGDACHTECHNOLOGIE

6.3.3 STRATEGISCHE PARTNERSCHAFT UND ZUSAMMENARBEIT FÜR FLÜSSIGDÄCHER

6.4 HERAUSFORDERUNGEN

6.4.1 FLÜSSIGE DACHBESCHICHTUNGEN WERDEN MIT DER ZEIT BESCHÄDIGT

6.4.2 INSTALLATIONS- UND WETTERABHÄNGIGKEITSKOMPLEXITÄT

7 GLOBALER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP

7.1 ÜBERSICHT

7.2 Bitumenbeschichtungen

7.3 ACRYLBESCHICHTUNGEN

7.4 ELASTOMERMEMBRANEN

7.5 SILIKONBESCHICHTUNGEN

7.6 PU / ACRYL-HYBRIDE

7.7 POLYURETHANBESCHICHTUNGEN

7.8 EPOXIDBESCHICHTUNGEN

7.9 EPDM-GUMMI

7.1 SONSTIGES

8 GLOBALER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP

8.1 ÜBERSICHT

8.2 FLACHDACH

8.3 SCHRÄGDACH

8.4 SÄGEZAHN

8.5 SONSTIGES

9 GLOBALER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT

9.1 ÜBERSICHT

9.2 BETON

9.3 VERBUND

9.4 METALL

9.5 SONSTIGES

10 GLOBALER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION

10.1 ÜBERSICHT

10.2 Neueindeckung und Reparaturen

10.3 NEUBAU

11 GLOBALER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER

11.1 ÜBERBLICK

11.2 WOHNGEBÄUDE

11.2.1 NACH GEHÄUSETYP

11.2.1.1 MEHRFAMILIENHAUS

11.2.1.2 EINFAMILIENHAUS

11.2.2 NACH TYP

11.2.2.1 Bitumenbeschichtungen

11.2.2.2 Acrylbeschichtungen

11.2.2.3 ELASTOMERE MEMBRANEN

11.2.2.4 Silikonbeschichtungen

11.2.2.5 PU / ACRYL-HYBRIDE

11.2.2.6 Polyurethanbeschichtungen

11.2.2.7 Epoxidharzbeschichtungen

11.2.2.8 EPDM-KAUTSCHUK

11.2.2.9 SONSTIGES

11.3 GEWERBEGEBÄUDE

11.3.1 NACH GEBÄUDETYP

11.3.1.1 BÜROGEBÄUDE

11.3.1.2 Einzelhandelsgebäude

11.3.1.3 GASTGEWERBE- UND LUXUSGEBÄUDE

11.3.1.4 RESTAURANT

11.3.1.5 PARKPLÄTZE

11.3.1.6 UNTERHALTUNG

11.3.1.7 Sportanlage

11.3.1.8 SONSTIGES

11.3.2 NACH TYP

11.3.2.1 Bitumenbeschichtungen

11.3.2.2 Acrylbeschichtungen

11.3.2.3 ELASTOMERE MEMBRANEN

11.3.2.4 Silikonbeschichtungen

11.3.2.5 PU / ACRYL-HYBRIDE

11.3.2.6 Polyurethanbeschichtungen

11.3.2.7 Epoxidharzbeschichtungen

11.3.2.8 EPDM-KAUTSCHUK

11.3.2.9 SONSTIGES

11.4 INDUSTRIEBAU

11.4.1 NACH BAUART

11.4.1.1 Produktionsanlagen

11.4.1.2 CHEMISCH UND PHARMAZEUTISCH

11.4.1.3 METALL- UND WERKSTOFFVERARBEITUNG

11.4.1.4 SONSTIGES

11.4.2 NACH TYP

11.4.2.1 Bitumenbeschichtungen

11.4.2.2 Acrylbeschichtungen

11.4.2.3 ELASTOMERE MEMBRANEN

11.4.2.4 Silikonbeschichtungen

11.4.2.5 PU / ACRYL-HYBRIDE

11.4.2.6 Polyurethanbeschichtungen

11.4.2.7 Epoxidharzbeschichtungen

11.4.2.8 EPDM-GUMMI

11.4.2.9 SONSTIGES

11.5 ÖFFENTLICHE INFRASTRUKTUR

11.5.1 NACH TYP

11.5.1.1 Bitumenbeschichtungen

11.5.1.2 Acrylbeschichtungen

11.5.1.3 ELASTOMERE MEMBRANEN

11.5.1.4 Silikonbeschichtungen

11.5.1.5 PU / ACRYL-HYBRIDE

11.5.1.6 Polyurethanbeschichtungen

11.5.1.7 Epoxidharzbeschichtungen

11.5.1.8 EPDM-GUMMI

11.5.1.9 SONSTIGES

12 GLOBALER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH REGION

12.1 ÜBERSICHT

12.2 ASIEN-PAZIFIK

12.2.1 CHINA

12.2.2 JAPAN

12.2.3 INDIEN

12.2.4 SÜDKOREA

12.2.5 AUSTRALIEN

12.2.6 INDONESIEN

12.2.7 TAIWAN

12.2.8 MALAYSIA

12.2.9 SINGAPUR

12.2.10 THAILAND

12.2.11 PHILIPPINEN

12.2.12 NEUSEELAND

12.2.13 RESTLICHER ASIEN-PAZIFIK-RAUM

12.3 NORDAMERIKA

12.3.1 USA

12.3.2 KANADA

12.3.3 MEXIKO

12.4 EUROPA

12.4.1 DEUTSCHLAND

12.4.2 FRANKREICH

12.4.3 Vereinigtes Königreich

12.4.4 ITALIEN

12.4.5 RUSSLAND

12.4.6 SPANIEN

12.4.7 TÜRKEI

12.4.8 NIEDERLANDE

12.4.9 SCHWEIZ

12.4.10 BELGIEN

12.4.11 RESTLICHES EUROPA

12.5 NAHER OSTEN UND AFRIKA

12.5.1 SAUDI-ARABIEN

12.5.2 ÄGYPTEN

12.5.3 VEREINIGTE ARABISCHE EMIRATE

12.5.4 SÜDAFRIKA

12.5.5 ISRAEL

12.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

12.6 SÜDAMERIKA

12.6.1 BRASILIEN

12.6.2 ARGENTINIEN

12.6.3 RESTLICHES SÜDAMERIKA

13 GLOBALER MARKT FÜR FLÜSSIGDACHDECKUNGEN: UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 RPM INTERNATIONAL INC.

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 MARKENPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNG

15.2 3M

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 BASF SE

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.4 HENKEL CORPORATION

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 MARKENPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 SIKA AG

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 AKZO NOBEL NV

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 MARKENPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNG

15.7 ALT GLOBAL, LLC (ALS TOCHTERGESELLSCHAFT VON WESTWOOD KUNSTSTOFFTECHNIK)

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNGEN

15.8 BMI GROUP HOLDINGS UK LIMITED

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNGEN

15,9 DOW

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNG

15.1 GACO

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNGEN

15.11 GAF, INC.

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 JÜNGSTE ENTWICKLUNG

15.12 GARLAND INDUSTRIES, INC.

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNGEN

15.13 HB FULLER COMPANY

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE ENTWICKLUNGEN

15.14 HENRY COMPANY (EINE TOCHTERGESELLSCHAFT DER CARLISLE COMPANIES INC.)

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 Umsatzanalyse

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE ENTWICKLUNGEN

15.15 JOHNS MANVILLE

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNGEN

15.16 KEMPER SYSTEM (EIN TOCHTERUNTERNEHMEN DER KEMPER SYSTEM GMBH & CO. KG)

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PRODUKTPORTFOLIO

15.16.3 JÜNGSTE ENTWICKLUNGEN

15.17 KRATON CORPORATION

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 JÜNGSTE ENTWICKLUNGEN

15.18 LIQUID ROOFING SYSTEMS LTD

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 PRODUKTPORTFOLIO

15.18.3 NEUE ENTWICKLUNG

15.19 MAPEI SPA

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 Umsatzanalyse

15.19.3 PRODUKTPORTFOLIO

15.19.4 JÜNGSTE ENTWICKLUNGEN

15.2 PIDILITE INDUSTRIES LTD

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 Umsatzanalyse

15.20.3 PRODUKTPORTFOLIO

15.20.4 NEUESTE ENTWICKLUNG

15.21 POLYROOF PRODUCTS LTD

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 PRODUKTPORTFOLIO

15.21.3 NEUESTE ENTWICKLUNGEN

15.22 RESTEC-DACH

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 PRODUKTPORTFOLIO

15.22.3 JÜNGSTE ENTWICKLUNG

15.23 SAINT-GOBAIN

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 UMSATZANALYSE

15.23.3 MARKENPORTFOLIO

15.23.4 JÜNGSTE ENTWICKLUNGEN

15.24 SOPREMA

15.24.1 UNTERNEHMENSÜBERSICHT

15.24.2 PRODUKTPORTFOLIO

15.24.3 JÜNGSTE ENTWICKLUNGEN

15.25 STP LIMITED, INDIEN

15.25.1 UNTERNEHMENSÜBERSICHT

15.25.2 Umsatzanalyse

15.25.3 PRODUKTPORTFOLIO

15.25.4 NEUESTE ENTWICKLUNGEN

15.26 TRIFLEX (UK) LIMITED

15.26.1 UNTERNEHMENSÜBERSICHT

15.26.2 PRODUKTPORTFOLIO

15.26.3 NEUE ENTWICKLUNG

15.27 TRITON-SYSTEME

15.27.1 UNTERNEHMENSÜBERSICHT

15.27.2 PRODUCT PORTFOLIO

15.27.3 RECENT DEVELOPMENT

15.28 WIDOPAN PRODUCTS GMBH

15.28.1 COMPANY SNAPSHOT

15.28.2 PRODUCT PORTFOLIO

15.28.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 DURCHSCHNITTLICHE KOSTEN IN USD FÜR FLÜSSIGKUNSTSTOFF-DACHDECKUNGEN

TABELLE 2 PREISLISTE FÜR FLÜSSIGE DACHPRODUKTE

TABELLE 3: GLOBALER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 4: GLOBALER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 5: GLOBALER MARKT FÜR BITUMINÖSE BESCHICHTUNGEN IM FLÜSSIGEN DACHBEREICH, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 6: GLOBALER MARKT FÜR BITUMINÖSE BESCHICHTUNGEN IM FLÜSSIGEN DACHBEREICH, NACH REGION, 2022–2031, (TAUSEND LITER)

TABELLE 7: GLOBALER MARKT FÜR ACRYLBESCHICHTUNGEN IM FLÜSSIGDACHDECKEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 8: GLOBALER MARKT FÜR ACRYLBESCHICHTUNGEN IM FLÜSSIGDACHDECKEN, NACH REGION, 2022–2031, (TAUSEND LITER)

TABELLE 9: GLOBALER MARKT FÜR ELASTOMEREMEMBRANEN IM FLÜSSIGDACHDECKEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 10: GLOBALER MARKT FÜR ELASTOMEREMEMBRANEN IM FLÜSSIGDACHDECKEN, NACH REGION, 2022–2031, (TAUSEND LITER)

TABELLE 11 GLOBALER MARKT FÜR SILIKONBESCHICHTUNGEN IM FLÜSSIGEN DACHBEREICH, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 12 GLOBALER MARKT FÜR SILIKONBESCHICHTUNGEN IM FLÜSSIGEN DACHBEREICH, NACH REGION, 2022–2031, (TAUSEND LITER)

TABELLE 13 GLOBALER MARKT FÜR PU-/ACRYLHYBRIDE IM FLÜSSIGDACHDECKEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 14 GLOBALER MARKT FÜR PU-/ACRYLHYBRIDE IM FLÜSSIGDACHDECKEN, NACH REGION, 2022–2031, (TAUSEND LITER)

TABELLE 15: GLOBALER MARKT FÜR POLYURETHANBESCHICHTUNGEN IM FLÜSSIGDACHDECKEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 16: GLOBALER MARKT FÜR POLYURETHANBESCHICHTUNGEN IM FLÜSSIGEN DACHBEREICH, NACH REGION, 2022–2031, (TAUSEND LITER)

TABELLE 17 GLOBALER MARKT FÜR EPOXIDBESCHICHTUNGEN IM FLÜSSIGEN DACHBEREICH, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 18 GLOBALER MARKT FÜR EPOXIDBESCHICHTUNGEN IM FLÜSSIGEN DACHBEREICH, NACH REGION, 2022–2031, (TAUSEND LITER)

TABELLE 19 GLOBALER MARKT FÜR EPDM-KAUTSCHUKE IM FLÜSSIGDACHDECKEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 20 GLOBALER MARKT FÜR EPDM-KAUTSCHUKE IM FLÜSSIGDACHDECKEN, NACH REGION, 2022–2031, (TAUSEND LITER)

TABELLE 21 WELTWEITER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 22 GLOBALER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH REGION, 2022–2031, (TAUSEND LITER)

TABELLE 23 GLOBALER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 24 GLOBALER MARKT FÜR FLACHDÄCHER IN FLÜSSIGDACHDECKUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 25: GLOBALER MARKT FÜR SCHRÄGDÄCHER IN FLÜSSIGDACHDECKUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 26 GLOBALER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 27 WELTWEITER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 28 GLOBALER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 29 GLOBALER MARKT FÜR BETON IN FLÜSSIGDACHDECKUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 30 GLOBALER MARKT FÜR VERBUNDWERKSTOFFE IN FLÜSSIGEN DACHBESCHICHTUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 31 GLOBALER MARKT FÜR METALL IN FLÜSSIGDACHBESCHICHTUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 32 WELTWEITER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 33 GLOBALER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 34 GLOBALER MARKT FÜR NEUE DACHUNGEN UND REPARATUREN AUF DEM FLÜSSIGDACHDECKEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 35 GLOBALER MARKT FÜR NEUBAUTEN IM BEREICH FLÜSSIGER DACHBESCHICHTUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 36 GLOBALER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 37 GLOBALER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 38 GLOBALER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 39 GLOBALER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 40 GLOBALER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 41 GLOBALER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGDACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 42 GLOBALER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 43 GLOBALER MARKT FÜR INDUSTRIEBAU MIT FLÜSSIGDACHDECKUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 44 GLOBALER MARKT FÜR INDUSTRIEBAU MIT FLÜSSIGDACHDECKUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 45 GLOBALER MARKT FÜR INDUSTRIEBAU MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 46: WELTWEITER MARKT FÜR ÖFFENTLICHE INFRASTRUKTUR IM FLÜSSIGDACHBEREICH, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 47 GLOBALER MARKT FÜR ÖFFENTLICHE INFRASTRUKTUR IM FLÜSSIGDACHBEREICH, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 48 GLOBALER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 49: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN IM ASIEN-PAZIFIK-RAUM, NACH LÄNDERN, 2022–2031 (TAUSEND USD)

TABELLE 50: MARKT FÜR FLÜSSIGE DACHABDECKUNGEN IM ASIEN-PAZIFIK-RAUM, NACH LÄNDERN, 2022–2031 (TAUSEND LITER)

TABELLE 51: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 52: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 53: MARKT FÜR FLÜSSIGE DACHDECKUNGEN IM ASIEN-PAZIFIK-RAUM, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 54: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN IM ASIEN-PAZIFIK-RAUM, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 55: ASIEN-PAZIFIK-MARKT FÜR FLÜSSIGE DACHABDECKUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 56: MARKT FÜR FLÜSSIGE DACHABDECKUNGEN IM ASIEN-PAZIFIK-RAUM, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 57: WOHNUNGSBAUMARKT IM ASIEN-PAZIFISCHEN RAUM MIT FLÜSSIGDACHBESCHICHTUNG, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 58: WOHNBAUMARKT IM ASIEN-PAZIFISCHEN RAUM MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 59: MARKT FÜR GEWERBLICHE GEBÄUDE IM ASIEN-PAZIFISCHEN RAUM MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 60: ASIEN-PAZIFIK – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 61: INDUSTRIEBAU IM ASIEN-PAZIFISCHEN RAUM FÜR FLÜSSIGDACHBESCHICHTUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 62: INDUSTRIEBAU IM ASIEN-PAZIFISCHEN RAUM FÜR FLÜSSIGDACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 63: ÖFFENTLICHE INFRASTRUKTUR IM ASIEN-PAZIFISCHEN MARKT FÜR FLÜSSIGDÄCHER, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 64 CHINA-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 65 CHINA-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 66 CHINA-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 67 CHINA-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 68 CHINA-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 69 CHINA-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 70 CHINA: WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNG, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 71 CHINA: WOHNGEBÄUDEMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 72 CHINA: MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 73 CHINA: MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 74 CHINA: INDUSTRIEBAUMARKT MIT FLÜSSIGDACH, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 75 CHINA: INDUSTRIEBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 76 CHINA: ÖFFENTLICHE INFRASTRUKTUR IM FLÜSSIGDACHMARKT, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 77 JAPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 78 JAPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 79 JAPANISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 80 JAPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 81 JAPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 82 JAPANISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 83 JAPANISCHER WOHNUNGSBAUMARKT MIT FLÜSSIGDACHDECKUNG, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 84 JAPANISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 85 JAPANISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 86 JAPANISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 87 JAPANISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 88 JAPANISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 89 JAPANISCHER MARKT FÜR ÖFFENTLICHE INFRASTRUKTUR IM FLÜSSIGDACHBESCHICHTUNGSMARKT, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 90: INDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 91 INDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 92: INDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 93 INDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 94 INDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 95: INDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 96: INDISCHER WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNG, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 97: INDISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 98: INDISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 99: INDISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 100 INDISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 101 INDISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 102: ÖFFENTLICHE INFRASTRUKTUR IM INDISCHEN MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 103 SÜDKOREANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 104 SÜDKOREANISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 105 SÜDKOREANISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 106 SÜDKOREANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 107 SÜDKOREANISCHER MARKT FÜR FLÜSSIGE DACHABDECKUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 108 SÜDKOREANISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 109 SÜDKOREA – WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNG, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 110 SÜDKOREA: WOHNGEBÄUDEMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 111 SÜDKOREA – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 112 SÜDKOREA: MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 113 SÜDKOREA – INDUSTRIEBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 114 SÜDKOREA: INDUSTRIEBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 115 SÜDKOREA: ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 116 AUSTRALISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 117 AUSTRALISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 118 AUSTRALISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 119 AUSTRALISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 120 AUSTRALISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 121 AUSTRALISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 122 AUSTRALISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 123 AUSTRALISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 124 AUSTRALISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 125 AUSTRALISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 126 AUSTRALISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 127 AUSTRALISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 128: AUSTRALISCHER MARKT FÜR ÖFFENTLICHE INFRASTRUKTUR IM FLÜSSIGDACHBESCHICHTUNGSSYSTEM, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 129 INDONESISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 130 INDONESISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 131 INDONESISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 132 INDONESISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 133 INDONESISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 134 INDONESISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 135 INDONESISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 136 INDONESISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 137 INDONESISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 138 INDONESISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 139 INDONESISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 140 INDONESISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 141 INDONESIENER MARKT FÜR ÖFFENTLICHE INFRASTRUKTUR IM FLÜSSIGDACHBESCHICHTUNGSMARKT, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 142 TAIWANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 143 TAIWANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 144 TAIWANISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 145 TAIWANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 146 TAIWANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 147 TAIWANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 148 TAIWAN: WOHNGEBÄUDE MIT FLÜSSIGDACHMARKT, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 149 TAIWAN: WOHNGEBÄUDEMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 150 TAIWAN – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 151 TAIWAN – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 152 TAIWAN: INDUSTRIEBAU MIT FLÜSSIGDACHMARKT, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 153 TAIWAN: INDUSTRIEBAU MIT FLÜSSIGDACHMARKT, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 154 TAIWAN: ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 155 MALAYSISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 156 MALAYSISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 157 MALAYSISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 158 MALAYSISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 159 MALAYSISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 160 MALAYSISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 161 MALAYSISCHE WOHNUNGSBAUMARKT MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 162 MALAYSISCHE WOHNGEBÄUDEMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 163 MALAYSISCHE MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 164 MALAYSISCHE MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 165 MALAYSISCHE INDUSTRIEBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 166 MALAYSISCHE INDUSTRIEBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 167 MALAYSISCHE ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 168 SINGAPUR-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 169 SINGAPUR-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 170 SINGAPUR-MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 171 SINGAPUR-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 172 SINGAPUR-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 173 SINGAPUR-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 174 WOHNGEBÄUDEMARKT IN SINGAPUR MIT FLÜSSIGDACHDECKUNGEN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 175 – SINGAPUR – WOHNGEBÄUDEMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 176 – SINGAPUR – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 177 MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN IN SINGAPUR, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 178 SINGAPUR – INDUSTRIEBAUMARKT FÜR FLÜSSIGDÄCHER, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 179 SINGAPUR – INDUSTRIEBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 180 SINGAPUR: ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 181 THAILANDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 182 THAILANDS MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 183 THAILANDS MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 184 THAILANDS MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 185 THAILANDS MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 186 THAILANDS MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 187 THAILAND – WOHNGEBÄUDEMARKT MIT FLÜSSIGDACH, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 188 THAILAND – WOHNGEBÄUDEMARKT MIT FLÜSSIGDACHDECKUNG, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 189 THAILAND – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 190 THAILAND – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 191 THAILAND – INDUSTRIEBAUMARKT MIT FLÜSSIGDACH, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 192 THAILAND: INDUSTRIEBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 193: ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER IN THAILAND, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 194: PHILIPPINEN-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 195: PHILIPPINEN-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 196: PHILIPPINEN-MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 197 PHILIPPINEN-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 198 PHILIPPINEN-MARKT FÜR FLÜSSIGE DACHABDECKUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 199 PHILIPPINEN-MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 200: PHILIPPINEN – WOHNBAUMARKT MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 201 PHILIPPINEN – MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 202 – PHILIPPINEN – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 203 – PHILIPPINEN – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 204 PHILIPPINEN – MARKT FÜR INDUSTRIEBAU MIT FLÜSSIGDACH, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 205 – PHILIPPINEN – MARKT FÜR INDUSTRIEBAU MIT FLÜSSIGDACH, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 206: Öffentliche Infrastruktur auf dem Markt für Flüssigdächer auf den Philippinen, nach Typ, 2022–2031 (in TAUSEND USD)

TABELLE 207 NEUSEELANDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 208 NEUSEELANDISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 209 NEUSEELANDISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 210 NEUSEELANDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 211 NEUSEELANDISCHER MARKT FÜR FLÜSSIGE DACHABDECKUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 212 NEUSEELANDISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 213 NEUSEELANDISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 214 NEUSEELANDISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 215 NEUSEELAND – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 216 NEUSEELANDISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 217 NEUSEELAND: MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 218 NEUSEELAND: MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 219 NEUSEELANDS ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 220 RESTLICHER MARKT FÜR FLÜSSIGE DACHABDECKUNGEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 221 NORDAMERIKANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH LÄNDERN, 2022–2031 (TAUSEND USD)

TABELLE 222: NORDAMERIKANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH LÄNDERN, 2022–2031 (TAUSEND LITER)

TABELLE 223: NORDAMERIKANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 224: NORDAMERIKANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 225: NORDAMERIKANISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 226: NORDAMERIKANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 227 NORDAMERIKANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 228: NORDAMERIKANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 229: NORDAMERIKANISCHER WOHNUNGSBAUMARKT MIT FLÜSSIGDACHDECKUNG, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 230: NORDAMERIKANISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 231: NORDAMERIKANISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 232: NORDAMERIKANISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 233 NORDAMERIKANISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 234: NORDAMERIKANISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 235 NORDAMERIKANISCHE ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 236 US-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 237 US-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 238 US-MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 239 US-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 240 US-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 241 US-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 242 US-MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 243 US-MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 244 US-MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 245 US-MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 246 US-MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 247 US-MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 248 US-MARKT FÜR ÖFFENTLICHE INFRASTRUKTUR IM FLÜSSIGDACHBESCHICHTUNG, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 249 KANADISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 250 KANADISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 251 KANADISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 252 KANADISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 253 KANADISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 254 KANADISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 255 – KANADISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 256 KANADISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 257 KANADISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 258 KANADISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 259 KANADISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 260 KANADISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 261 KANADISCHER MARKT FÜR ÖFFENTLICHE INFRASTRUKTUR IM FLÜSSIGDACHBESCHICHTUNGSWESEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 262 MEXIKO: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 263 MEXIKO: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 264 MEXIKO: MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 265 MEXIKO: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 266 MEXIKO: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 267 MEXIKO: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 268 MEXIKO – WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNG, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 269 MEXIKO: WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 270 MEXIKO – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 271 MEXIKO: MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 272 MEXIKO: MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 273 MEXIKO: MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 274 MEXIKO: ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 275 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH LÄNDERN, 2022–2031 (TAUSEND USD)

TABELLE 276 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH LÄNDERN, 2022–2031 (TAUSEND LITER)

TABELLE 277 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 278 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 279 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 280 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 281 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 282 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 283 EUROPÄISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 284 EUROPÄISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 285 EUROPÄISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 286 EUROPÄISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 287 EUROPÄISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 288 EUROPÄISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 289 EUROPÄISCHER MARKT FÜR ÖFFENTLICHE INFRASTRUKTUR IM FLÜSSIGDACHBEREICH, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 290 DEUTSCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 291 DEUTSCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 292 DEUTSCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 293 DEUTSCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 294 DEUTSCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 295 DEUTSCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 296 DEUTSCHER WOHNUNGSBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 297 DEUTSCHER WOHNUNGSBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 298 DEUTSCHER MARKT FÜR GEWERBLICHE GEBÄUDE AUF DEM FLÜSSIGDACHBAHNMARKT, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 299 DEUTSCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 300 DEUTSCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 301 DEUTSCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 302 DEUTSCHLAND: ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGDÄCHER, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 303 FRANKREICH: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 304 FRANKREICH: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 305: FRANKREICHS MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 306: FRANKREICHS MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 307 FRANKREICH: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 308 FRANKREICH: MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 309 FRANKREICH: WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNG, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 310: FRANKREICH: WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 311: FRANKREICH – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 312: FRANKREICH: MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 313 FRANKREICH: INDUSTRIEBAU MIT FLÜSSIGDACHMARKT, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 314 FRANKREICH: INDUSTRIEBAU MIT FLÜSSIGDACHMARKT, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 315: ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER IN FRANKREICH, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 316 BRITISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 317 BRITISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 318 BRITISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 319 BRITISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 320 BRITISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 321 BRITISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 322. BRITISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 323 BRITISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 324 BRITISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 325 – BRITISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 326 BRITISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 327 BRITISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 328 ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGDÄCHER IN GROSSBRITANNIEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 329 ITALIENISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 330 ITALIENISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 331 ITALIENISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 332 ITALIENISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 333 ITALIENISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 334: ITALIENISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 335 – ITALIENISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 336: ITALIENISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 337 ITALIENISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 338 ITALIENISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 339 ITALIENISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 340 ITALIENISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 341 ITALIENISCHE ÖFFENTLICHE INFRASTRUKTUR AUF DEM MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 342 RUSSISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 343 RUSSISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 344 RUSSISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 345 RUSSISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 346 RUSSISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 347 RUSSISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 348 RUSSISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 349 RUSSISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 350 RUSSLAND: MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 351 RUSSLAND: MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 352 RUSSLAND: INDUSTRIEBAU MIT FLÜSSIGDACHMARKT, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 353 RUSSLAND: INDUSTRIEBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 354 RUSSLAND: ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 355 SPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 356 SPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 357 SPANISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 358 SPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 359 SPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 360 SPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 361 SPANISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 362 SPANISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 363 SPANISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 364 SPANISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 365 SPANISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 366 SPANISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 367 SPANISCHER MARKT FÜR ÖFFENTLICHE INFRASTRUKTUREN IM FLÜSSIGDACHBEREICH, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 368 TÜRKISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 369 MARKT FÜR FLÜSSIGE DACHDECKUNGEN IN DER TÜRKEI, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 370: TÜRKISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 371 TÜRKISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 372 TÜRKISCHER MARKT FÜR FLÜSSIGE DACHABDECKUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 373 TÜRKISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 374 – TÜRKISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 375 – TÜRKISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 376 – TÜRKISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 377 MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGDACHDECKUNGEN IN DER TÜRKEI, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 378 TÜRKISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 379 TÜRKISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 380 ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER IN DER TÜRKEI, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 381 NIEDERLÄNDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 382 NIEDERLÄNDISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)

TABELLE 383 NIEDERLÄNDISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2031 (TAUSEND USD)

TABELLE 384 NIEDERLÄNDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2031 (TAUSEND USD)

TABELLE 385 NIEDERLÄNDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2031 (TAUSEND USD)

TABELLE 386 NIEDERLÄNDISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 387 NIEDERLANDE – WOHNUNGSBAUMARKT MIT FLÜSSIGDACHDECKUNG, NACH WOHNUNGSTYP, 2022–2031 (TAUSEND USD)

TABELLE 388 NIEDERLÄNDISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 389 NIEDERLANDE – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2031 (TAUSEND USD)

TABELLE 390 NIEDERLANDE: MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 391 NIEDERLANDE – INDUSTRIEBAUMARKT FÜR FLÜSSIGDACHDECKUNGEN, NACH BAUART, 2022–2031 (TAUSEND USD)

TABELLE 392 NIEDERLÄNDISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 393 ÖFFENTLICHE INFRASTRUKTUR IN DEN NIEDERLANDEN AUF DEM MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 394 SCHWEIZER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 395 SCHWEIZER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2031 (TAUSEND LITER)