Global Lithium Iron Phosphate Lfp Batteries Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.47 Billion

USD

52.83 Billion

2025

2033

USD

24.47 Billion

USD

52.83 Billion

2025

2033

| 2026 –2033 | |

| USD 24.47 Billion | |

| USD 52.83 Billion | |

| % | |

|

Globale Lithium-Eisen-Phosphat (LFP) Batterien Marktsegmentierung, Durch Anwendung (Stationär und Portable), Leistungskapazität (0–16,250 Mah, 16,251–50.000 Mah, 50,001–100.000 Mah, und 100,001–540.000 Mah), Industrie (Automotive, Power, Industrial, and Others)- Industrietrends und Prognose bis 2033

Lithium Eisen Phosphate (LFP) Batterien MarktÜberblick

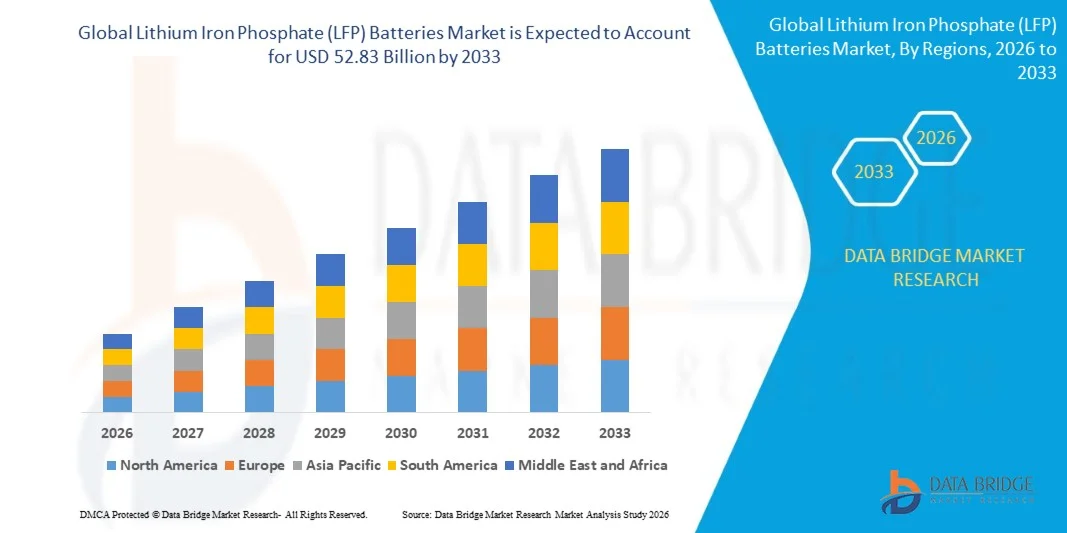

Der Lithium-Eisen-Phosphat (LFP)-Batterienmarkt wurde bei24,47 Milliarden USD in 2025und wird zu erreichen52,83 Milliarden USD bis 2033, in einemCAGR von 10.10% von 2026 bis 2033. Der Markt zeigt eine starke Expansion, die durch die zunehmende Einführung von Elektrofahrzeugen, die zunehmende Bereitstellung von erneuerbaren Energiespeichersystemen und die wachsende Nachfrage nach sichereren, langlebigeren und kosteneffizienten Batteriechemikalien im Vergleich zu herkömmlichen Lithium-Ionen-Technologien verursacht wird.

Die zunehmende Betonung auf den Energieübergang und die Dekarbonisierung in den Bereichen Transport und Energie beschleunigt die Verschiebung in Richtung LFP-Batterien durch ihre thermische Stabilität, verbessertes Sicherheitsprofil und längere Lebensdauer. Darüber hinaus stärken die Fortschritte bei der Batterieherstellung, die zunehmende Lokalisierung von Lieferketten und die unterstützenden Regierungspolitiken zur Förderung der EV-Adoption und des netzweiten Energiespeichers das Marktwachstum in den globalen Regionen weiter.

Trends und Einblicke

- Nordamerika erzielte im Jahr 2025 einen erheblichen Umsatzanteil von rund 32,6% am Lithium-Eisen-Phosphat-Batterienmarkt (LFP), unterstützt durch eine rasche Expansion der Elektro-Fahrzeug-Adoption, starke Investitionen in die Energiespeicherung im Netz und zunehmende Fokus auf die Integration erneuerbarer Energien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die eine starke CAGR von 2026 bis 2033, angetrieben durch große Batterieproduktion Kapazität, unterstützende Regierungspolitiken, schnelle Elektro-Fahrzeugdurchdringung, und das Vorhandensein von Schlüssel-Marktspielern wie China-basierte Batteriehersteller.

- Das Segment Stationary hatte 2025 den größten Marktanteil von rund 58,4 %, der durch einen starken Einsatz in netzweiten Energiespeichersystemen, erneuerbaren Integrationsprojekten und Backup-Power-Infrastruktur für Rechenzentren und Telekommunikationstürmen geprägt war. LFP-Batterien sind in stationären Anwendungen aufgrund ihrer langen Zykluszeit, hoher thermischer Stabilität und niedrigeren Gesamtbetriebskosten über kontinuierliche Lade-Entladungen weit verbreitet.

- Das Portable-Segment soll ein stetiges Wachstum bei einem CAGR von 9,6% von 2026 bis 2033, angetrieben durch steigende Adoption in Elektrofahrzeugen, Unterhaltungselektronik und tragbaren Stromsystemen, registrieren. Die zunehmende Nachfrage nach leichten, sicheren und langlebigen Batterielösungen in EVs wie Einsteiger-Fahrgastwagen und Elektro-Zweirädern beschleunigt die Segmenterweiterung in ganz Asien-Pazifik und Europa.

- 100,001–540,000 Das Segment Mah hat 2025 den größten Marktanteil von rund 46,7% gehalten, der durch umfangreiche Nutzung in Elektrofahrzeugen, energiesparenden Systemen und kommerziellen Backup-Power-Anwendungen bedingt ist. Große Kapazität LFP-Akku-Packs werden in EV-Plattformen und Netzspeicherprojekten aufgrund ihrer hohen Haltbarkeit und überlegenen Wärmesicherheitsleistung unter schweren Lastbedingungen zunehmend eingesetzt.

- 50,001–100.000 Das Segment Mah wird das schnellste Wachstum bei einem CAGR von 10,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage in mittleren Elektrofahrzeugen, Wohn-Energiespeichersystemen und industriellen UPS-Anwendungen, registrieren. Die Erweiterung der dezentralen Energiespeicherlösungen für die Solarintegration unterstützt das Segmentwachstum in den Schwellenländern weiter.

- Das Segment Automotive hatte 2025 den größten Marktanteil von rund 49,2 %, der durch eine rasche Elektrifizierung von Personenkraftwagen, Elektrobussen und Nutzfahrzeugen angetrieben wurde. Führende Hersteller wie BYD und Tesla integrieren die LFP-Chemie zunehmend in Massenmarkt-EV-Modelle, um Kosten zu reduzieren und die Sicherheitsleistung zu steigern.

- Das Power-Segment soll das schnellste Wachstum bei einem CAGR von 11,1 % von 2026 bis 2033 erfassen, das durch den groß angelegten Einsatz von erneuerbaren Energiespeichersystemen und Netzstabilisierungsprojekten angetrieben wird. Die zunehmenden Investitionen in die Solar- und Windenergie-Infrastruktur in China, Indien und den USA beschleunigen die Übernahme von LFP-Batterien für einen effizienten Energieausgleich und ein Spitzenlastmanagement in Versorgungsnetzen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 24.47 Milliarden

- Voraussichtlicher Marktwert (2033): USD 52,83 Milliarden

- Prognose CAGR (2026–2033): 10.10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undLithium Eisen Phosphate (LFP) Batterien Marktsegmentierung

|

Attribute |

Lithium Eisen Phosphate (LFP) Batterien SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Anwendung: Stationär und tragbar ·Durch Leistungsfähigkeit: 0–16,250 Mah, 16,251–50.000 Mah, 50,001–100.000 Mah und 100,001–540.000 Mah ·Von der Industrie:Kraftfahrzeuge, Krafträder, Industrie und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•BYD Company Ltd.(China) |

|

Marktmöglichkeiten |

· Ausbau des Elektrofahrzeugs · Netz-Skala-Energiespeicher bereitstellen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Lithium Eisen Phosphate (LFP) Batterien MarktEntwicklung

Trend: Wachstum in der Elektroauto-Adoption und erweiterte Energiespeicher-Integration

Erhöhung der Nachfrage nach leistungsstarken, sicheren und langlebigen Batterietechnologien im Bereich Elektromobilität, erneuerbarer Energiespeicher und industrieller Backup-Power-Systeme. Herkömmliche Lithium-Ionen-Chemikalien wie Nickel-Mangan-Cobalt (NMC)-Batterien stehen vor Kostenvolatilität, thermischen Stabilitätsbedenken und ressourcenabhängigen Herausforderungen, fördern die Industrien, sich in Richtung Lithium-Eisen-Phosphat (LFP)-Chemie mit verbesserter Sicherheit und Lebenszyklusökonomie zu verschieben.

In modernen Elektrofahrzeugen übernehmen Hersteller wie Tesla und BYD zunehmend LFP-Batterien in Ein- und Mittelklasse-Modellen wie Tesla Model 3 RWD und BYD Dolphin, um Kosten zu reduzieren und gleichzeitig die stabile Reichweitenleistung zu gewährleisten und die thermische Sicherheit unter hohen Lastbedingungen zu erhöhen. In stationären Energiespeichersystemen werden LFP-basierte Batteriepakete in Großnetzprojekten eingesetzt, um die Erneuerbare Integration von Solar- und Windparks zu unterstützen, den Lastausgleich und die Effizienz des Spitzenbedarfsmanagements zu verbessern.

Die rasche Erweiterung der Akku-Energiespeichersysteme erhöht auch die Nachfrage nach langlebigen und thermisch stabilen Chemikern, die häufige Ladezyklen in rauen Betriebsumgebungen widerstehen können. Darüber hinaus setzen sich Energiespeicher-Bereitstellungen wie Chinas State Grid-Batterieprojekte und große Solar-plus-Speicher-Installationen in den USA und Indien weiterhin stark auf die LFP-Chemie aufgrund seiner langen Zykluslebensdauer und des geringeren Risikos von thermischer Flucht aus. Die industrielle Validierung durch die EV-Flottenannahme im Jahr 2025 zeigt, dass LFP-basierte Batterien Zykluszeiten von über 3.000–5.000 Zyklen mit niedrigeren Abbauraten im Vergleich zu herkömmlichen NMC-Systemen unter ähnlichen Betriebsbedingungen erreichen.

Lithium Eisen Phosphate (LFP) Batterien Marktdynamik

Key Market Driver: Rising Adoption von Kosten Efficient und Safer Battery Chemistries

Branchen weltweit stehen vor steigendem Druck, um die Batteriekosten zu reduzieren, die Sicherheitsstandards zu verbessern und die Lebensdauer von Elektrofahrzeugen, Netzspeichern und Verbraucherenergiesystemen zu verbessern. Eine hohe Abhängigkeit von teuren und geopolitisch konzentrierten Rohstoffen wie Kobalt und Nickel in konventionellen Lithium-Ionen-Batterien treibt Hersteller in Richtung LFP-Chemie, die Kobalt eliminiert und die Gesamtmaterialkostenvolatilität reduziert.

Elektrofahrzeughersteller setzen LFP-Batterien zunehmend in Massenmarkt-EVs ein, um die Erschwinglichkeit zu verbessern und das Brandrisiko zu reduzieren, wie beispielsweise die BYD-Integration der LFP Blade-Batterietechnologie auf mehreren Fahrzeugplattformen, um die Effizienz der Struktursicherheit und der Energieeffizienz zu verbessern. Im Bereich Energiespeicher setzen die Energieversorger LFP-basierte Systeme für die erneuerbare Integration und Netzstabilisierung ein, um die schwankende Solar- und Windleistung effizienter zu verwalten.

In ähnlicher Weise werden Telecom-Türme und Datencenter-Backup-Systeme von Blei-Säure und NMC-basierten Speicher auf LFP-Batterien durch längere Lebensdauer und geringere Wartungsanforderungen übergegangen, wodurch die Gesamtbetriebskosten und die Betriebssicherheit verbessert werden. Großflächige Bereitstellungsprojekte in Indiens erneuerbaren Energieparks und Chinas provinzieller Netzspeichersysteme in 2024–2025 weisen auf LFP-basierte Anlagen hin, die Betriebslebensdauern von mehr als 10–15 Jahren mit stabilen Abbauprofilen unter kontinuierlichem Radfahren erreichen.

Schlüsselrückhaltung/Khallenge: niedrigere Energiedichte im Vergleich zu hohen Nickelchemikalien

Trotz starker Sicherheits- und Kostenvorteile weisen LFP-Batterien im Allgemeinen eine geringere gravimetrische und volumetrische Energiedichte im Vergleich zu Nickel-reichen Chemikern wie NMC und NCA auf, die ihren Einsatz in fernen Elektrofahrzeugen und Hochleistungsanwendungen einschränken. Diese Beschränkung reduziert den Fahrbereich pro Einheit Batteriepack-Größe und schafft Herausforderungen für Premium-EV-Segmente, bei denen die Energiedichte ein kritischer Leistungsfaktor ist.

Darüber hinaus schränken Raumbegrenzungen in der Luft- und Raumfahrt, in der Luftfahrt und in der Hochleistungselektronik die weit verbreitete Einführung der LFP-Chemie ein, wo eine kompakte energiereiche Leistung erforderlich ist. Hersteller müssen oft eine geringere Energiedichte durch Erhöhung der Akku-Pack-Größe kompensieren, was Gewicht hinzufügen und die Systemeffizienz in Mobilitätsanwendungen reduzieren kann.

Kommerzielle Leistungs-Benchmarks weisen darauf hin, dass LFP-Batterien typischerweise Energiedichten von etwa 140–180 Wh/kg erreichen, während fortgeschrittene NMC-Chchemikalien 220–300 überschreiten können Wh/kg schafft eine erhebliche Lücke bei Anwendungen, die eine maximale Energiespeicherung innerhalb begrenzter Raumzwänge erfordern.

Key Market Opportunity: Erweiterung im Netzwaagenspeicher und erschwingliche EV-Plattformen

Der wachsende globale Fokus auf die Integration erneuerbarer Energien und die Elektrifizierung des Verkehrs schafft starke Chancen für LFP-Batterien in stationären und Mobilitätsanwendungen. Die zunehmende Installation von Solar- und Windenergieanlagen erfordert große Speichersysteme, die in der Lage sind, die intermittierende Generation auszugleichen, wodurch LFP-Batterien aufgrund langer Lebensdauer, Sicherheit und Kosteneffizienz eine bevorzugte Wahl treffen.

Elektrofahrzeughersteller übernehmen zunehmend die LFP-Chemie für Einsteiger- und Fuhrparkfahrzeuge, wie z.B. Reit- und Nutzfahrzeuge, um die Gesamtbetriebskosten zu senken und die Betriebssicherheit zu verbessern. Unternehmen wie BYD, Tesla und CATL skalieren die LFP-Produktion, um die massive EV-Adoption in Asien-Pazifik und Europa zu unterstützen.

Darüber hinaus verbessern die Fortschritte in der Zell-zu-Pack- und Klingenbatterie-Technologien die volumetrische Effizienz und strukturelle Integration, die Öffnungsmöglichkeiten in kompakten EV-Plattformen, Wohn-Energiespeichersystemen und Mikrogitter-Anwendungen. Große Einsatzmöglichkeiten in China und Indien im Jahr 2025 zeigen LFP-basierte Netzspeicherprojekte mit rund 85–92%-Rundeneffizienz, die eine stärkere Nutzung erneuerbarer Energien und Netzstabilität unterstützen.

Lithium Eisen Phosphate (LFP) Batterien Markt Scope

Der Markt wird auf der Grundlage von Anwendung, Leistungsfähigkeit und Industrie segmentiert.

- Anwendung

Auf Basis der Anwendung wird der Lithium-Eisen-Phosphat (LFP)-Batterienmarkt in Stationär und Portable segmentiert. Das Segment Stationary hatte 2025 den größten Marktanteil von rund 58,4 %, der durch einen starken Einsatz in netzweiten Energiespeichersystemen, erneuerbaren Integrationsprojekten und Backup-Power-Infrastruktur für Rechenzentren und Telekommunikationstürmen geprägt war. LFP-Batterien sind in stationären Anwendungen aufgrund ihrer langen Zykluszeit, hoher thermischer Stabilität und niedrigeren Gesamtbetriebskosten über kontinuierliche Lade-Entladungen weit verbreitet.

Das Portable-Segment soll ein stetiges Wachstum bei einem CAGR von 9,6% von 2026 bis 2033, angetrieben durch steigende Adoption in Elektrofahrzeugen, Unterhaltungselektronik und tragbaren Stromsystemen, registrieren. Die zunehmende Nachfrage nach leichten, sicheren und langlebigen Batterielösungen in EVs wie Einsteiger-Fahrgastwagen und Elektro-Zweirädern beschleunigt die Segmenterweiterung in ganz Asien-Pazifik und Europa.

- Durch Leistungsfähigkeit

Auf Basis der Leistungsfähigkeit wird der Lithium-Eisen-Phosphat (LFP)-Batterienmarkt in 0–16,250 Mah, 16,251–50.000 Mah, 50,001–100.000 Mah und 100,001–540.000 Mah segmentiert. 100,001–540,000 Das Segment Mah hat 2025 den größten Marktanteil von rund 46,7% gehalten, der durch umfangreiche Nutzung in Elektrofahrzeugen, energiesparenden Systemen und kommerziellen Backup-Power-Anwendungen bedingt ist. Große Kapazität LFP-Akku-Packs werden in EV-Plattformen und Netzspeicherprojekten aufgrund ihrer hohen Haltbarkeit und überlegenen Wärmesicherheitsleistung unter schweren Lastbedingungen zunehmend eingesetzt.

50,001–100.000 Das Segment Mah wird das schnellste Wachstum bei einem CAGR von 10,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage in mittleren Elektrofahrzeugen, Wohn-Energiespeichersystemen und industriellen UPS-Anwendungen, registrieren. Die Erweiterung der dezentralen Energiespeicherlösungen für die Solarintegration unterstützt das Segmentwachstum in den Schwellenländern weiter.

- Von der Industrie

Auf Basis der Industrie wird der Lithium-Eisen-Phosphat (LFP)-Batterienmarkt in Automotive, Power, Industrial und Others segmentiert. Das Segment Automotive hatte 2025 den größten Marktanteil von rund 49,2 %, der durch eine rasche Elektrifizierung von Personenkraftwagen, Elektrobussen und Nutzfahrzeugen angetrieben wurde. Führende Hersteller wie BYD und Tesla integrieren die LFP-Chemie zunehmend in Massenmarkt-EV-Modelle, um Kosten zu reduzieren und die Sicherheitsleistung zu steigern.

Das Power-Segment soll das schnellste Wachstum bei einem CAGR von 11,1 % von 2026 bis 2033 erfassen, das durch den groß angelegten Einsatz von erneuerbaren Energiespeichersystemen und Netzstabilisierungsprojekten angetrieben wird. Die zunehmenden Investitionen in die Solar- und Windenergie-Infrastruktur in China, Indien und den USA beschleunigen die Übernahme von LFP-Batterien für einen effizienten Energieausgleich und ein Spitzenlastmanagement in Versorgungsnetzen.

Lithium Eisen Phosphate (LFP) Batterien MarktRegionale Analyse

North America Lithium Iron Phosphate (LFP) Batterien Markt Insight

Nordamerika erzielte im Jahr 2025 einen erheblichen Umsatzanteil von rund 32,6% am Lithium-Eisen-Phosphat-Batterienmarkt (LFP), unterstützt durch eine rasche Expansion der Elektro-Fahrzeug-Adoption, starke Investitionen in die Energiespeicherung im Netz und zunehmende Fokus auf die Integration erneuerbarer Energien. Die Region profitiert von einer etablierten EV-Infrastruktur, einer hohen Technologieakzeptanz und einer starken politischen Unterstützung für den sauberen Energieübergang, insbesondere in den USA und Kanada. LFP-Batterien werden aufgrund ihres überlegenen Sicherheitsprofils, ihrer langen Lebensdauer und ihrer Kostenvorteile im Vergleich zu Nickel-basierten Chemikern zunehmend bevorzugt, wodurch sie sowohl für Mobilitäts- als auch für stationäre Lageranwendungen geeignet sind.

US Lithium Eisen Phosphate (LFP) Batterien Markt Insight

Der US-amerikanische LFP-Batterienmarkt eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch eine rasche Elektrifizierung des Transports, die Erweiterung von Batteriespeicherprojekten im Nutzfahrzeugbereich und die zunehmende Bereitstellung von erneuerbaren Energiesystemen angetrieben wurde. Die zunehmende Übernahme der LFP-Chemie in Elektrofahrzeugen wie Teslas Standard-Serienmodelle und die EV-Flotte der Nutzfahrzeuge verstärkt die Marktdurchdringung. Darüber hinaus beschleunigen Großspeicheranlagen in Bundesstaaten wie Kalifornien und Texas die Nachfrage nach LFP-Systemen zur Unterstützung der Netzstabilität und des Spitzenlastmanagements.

Europa Lithium Eisen Phosphate (LFP) Batterien Markt Insight

Der Markt für LFP-Batterien in Europa erwartet ein starkes Wachstum von 2026 bis 2033, das von strengen CO2-Emissionen, aggressiven EV-Adoptionszielen und einem schnellen Ausbau der Kapazitäten für erneuerbare Energien angetrieben wird. Zunehmende Investitionen in Batterie- und lokalisierte Lieferketten unterstützen die Adoption in Deutschland, Frankreich und der nordischen Region. Europa zeugt auch von der steigenden Nachfrage nach stationären Speichersystemen, um Wind- und Solarenergieschwankungen auszugleichen, die LFP-Bereitstellung in betriebswirtschaftlichen und industriellen Anwendungen weiter zu stärken.

U.K. Lithium Eisen Phosphate (LFP) Batterien Markt Insight

Der US-Markt für LFP-Batterien soll ein starkes Wachstum von 2026 bis 2033 verzeichnen, das durch eine zunehmende EV-Pension, steigende Investitionen in die Speicherung erneuerbarer Energien und staatliche Initiativen zur Unterstützung von Netto-Null-Emissionen getrieben wird. Die zunehmende Einführung von Batterie- und Batteriespeichersystemen unterstützt die Nachfrage nach der LFP-Chemie aufgrund ihrer Sicherheitsvorteile und des langen Lebenszyklus. Darüber hinaus beschleunigt der Ausbau der EV-Ladeinfrastruktur und der Flottenelektrifizierungsprogramme das Marktwachstum in städtischen Regionen.

Deutschland Lithium Eisen Phosphate (LFP) Batterien Markt Insight

Der deutsche LFP-Batterienmarkt wird von 2026 bis 2033 mit starkem Wachstum, unterstützt durch starke Automobilfertigungsbasis, steigende EV-Produktion und Erweiterung der Energiespeicherinfrastruktur rechnen. Der Fokus Deutschlands auf industrielle Entkohlung und erneuerbare Integration ist die Nachfrage nach sicheren und langlebigen Batterietechnologien. Automotive OEMs evaluieren zunehmend LFP-Batterien für Einstiegs-EV-Plattformen, während energieintensive Projekte LFP-Systeme bereitstellen, um die Netzsicherheit und Energieeffizienz zu verbessern.

Asien-Pazifik Lithium Eisen Phosphate (LFP) Batterien Markt Insight

Der asiatisch-pazifische LFP-Batterienmarkt entfiel auf den größten Umsatzanteil von rund 44,8% im Jahr 2025, angetrieben durch großflächige EV-Produktion, starkes Batterie-Herstellungs-Ökosystem und schnellen Einsatz von erneuerbaren Energiespeichersystemen. Länder wie China, Japan und Indien führen aufgrund von unterstützenden Regierungspolitiken, hoher EV-Pension und starken häuslichen Fertigungsfähigkeiten zu einer führenden Annahme. Die Region bleibt der globale Hub für die LFP-Produktion, unterstützt von führenden Batterieherstellern und kostengünstigen Lieferketten.

Japan Lithium Eisen Phosphate (LFP) Batterien Markt Insight

Der japanische LFP-Batterienmarkt wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das durch die zunehmende Einführung von Elektrofahrzeugen, den Fokus auf die Energiesicherheit und die steigende Nachfrage nach stationären Speichersystemen getrieben wird. Japans fortschrittliches Technologie-Ökosystem und die starke Betonung auf Sicherheit und Zuverlässigkeit unterstützen die schrittweise Einführung der LFP-Chemie in Automotive- und Industrieanwendungen. Die Integration erneuerbarer Energiesysteme mit Batteriespeicher trägt weiter zur Markterweiterung bei.

China Lithium Eisen Phosphate (LFP) Batterien Markt Insight

Der China LFP-Batterienmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der massiven EV-Produktionsskala, einer starken Dominanz von Batterieherstellern und einem umfangreichen Einsatz in Netzspeichersystemen zurückzuführen ist. China ist der weltweit führende Anbieter in der LFP-Batterieproduktion, mit Unternehmen wie CATL und BYD, die die Großindustrie betreiben. Die rasche Expansion der Elektromobilität, kombiniert mit staatlicher Unterstützung für saubere Energieinfrastruktur und intelligente Netzentwicklung, verstärkt Chinas Dominanz im globalen LFP-Batteriemarkt weiter.

Lithium Eisen Phosphate (LFP) Batterien Marktanteil

Die Lithium-Eisen-Phosphat (LFP)-Batterienindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• BYD Company Ltd. (China)

• A123 Systems LLC (US)

• Electric Vehicle Power System Technology Co., Ltd (EVPST) (China)

• OptimumNano Energy Co., Ltd. (China)

• K2 Energy Solutions (US)

• Pihsiang Energy Technology Co., Ltd. (Taiwan)

• Aleees (Taiwan)

• Pulead Technology Industry Co., Ltd. (China)

• Panasonic Corporation (Japan)

• SAMSUNG (Südkorea)

• SHENZHEN BAK BATTERY CO., LTD. (China)

• GS Yuasa International Ltd. (Japan)

• Showa Denko Materials Co., Ltd. (Japan)

• Johnson Controls (US)

• Amperex Technology Limited (Hong Kong)

• Murata Manufacturing Co., Ltd. (Japan)

Neueste Entwicklungen im Lithium Iron Phosphate (LFP) Batterien Markt

- Im Dezember 2024 gaben Stellantis N.V. und CATL eine Joint-Venture-Entwicklung für die Errichtung eines kohlenstoffneutralen LFP-Akkukraftwerks in Zaragoza, Spanien, mit einer Investition von bis zu 4,28 Milliarden USD bekannt. Die Anlage wird voraussichtlich in Q4 2026 mit einer Kapazität von 50 GWh beginnen. Diese Initiative zielt darauf ab, die erschwingliche EV-Batterieversorgung für B- und C-Segmentfahrzeuge in ganz Europa zu stärken, Kosteneffizienz und Skalierbarkeit im LFP-Batteriemarkt zu verbessern.

- Im September 2024 kündigten Hyundai Motor Company und Kia Corporation eine gemeinsame Entwicklungsinitiative an, die sich auf die Weiterentwicklung der LFP-Kathodentechnologie für EV-Batterien konzentrierte. Diese Entwicklung zielt darauf ab, die Energiedichte, die Sicherheit und die Kosteneffizienz zu erhöhen und so die Produktion von erschwinglicheren und nachhaltigen Elektrofahrzeugen zu unterstützen. Die Partnerschaft soll ihre Wettbewerbsposition im globalen EV-Ökosystem stärken und die LFP-Adoption in der Massenmarktmobilität beschleunigen.

- Im September 2024 kündigte Nissan Motor Co. Ltd. die Entwicklung der All- Solid-State-Batterie (ASSB)-Technologie der nächsten Generation an, die auf eine verbesserte Energiedichte, eine schnellere Aufladung und eine höhere Effizienz für Elektrofahrzeuge abzielt. Das Unternehmen plant, die Massenproduktion bis 2028 zu beginnen, was erwartet wird, dass das Fahrangebot erheblich erweitert und die EV-Leistung erhöht. Dieser Fortschritt soll den globalen Wandel zu leistungsfähigen nachhaltigen Mobilitätslösungen beschleunigen.

- Im August 2023 startete die Contemporary Amperex Technology Co. Limited (CATL) eine neue, schnell aufladende LFP EV-Batterie zur Verbesserung der Ladegeschwindigkeit und -leistung mit Plänen zur Massenproduktion bis Ende 2024. Diese Entwicklung stärkt die führende Rolle von CATL bei der LFP-Innovation und unterstützt eine breitere EV-Adoption, indem die Ladezeit reduziert und die Bequemlichkeit der Nutzer im Bereich der Elektromobilität verbessert wird.

- Im März 2022 initiierte Britishvolt Gespräche mit rund 20 Automobil-OEM, um hochnickel- und LFP-Batterietechnologien für Passagier- und Nutzfahrzeuge zu entwickeln. Dieses strategische Engagement zielt darauf ab, die EV-Akku-Innovation und die Erweiterung der Lieferkette der nächsten Generation zu unterstützen. Die Entwicklung sollte die Zusammenarbeit zwischen Batterieentwicklern und Autoherstellern verbessern und die Kommerzialisierung fortschrittlicher Batteriechemikalien beschleunigen.

- Im August 2021 investierte Contemporary Amperex Technology Co. Limited (CATL) 15,6 Mio. US-Dollar, um ein neues Automobil- und Technologieunternehmen in Shanghai zu etablieren. Die Entwicklung zielte darauf ab, ihre FuE- und Fertigungskapazitäten für LFP-Batterien, die in Elektrofahrzeugen eingesetzt werden, zu erweitern, einschließlich Versorgungspartnerschaften mit großen OEMs wie Tesla und NIO. Diese Bewegung verstärkte das Produktions-Ökosystem von CATL und verstärkte seine Führung in globalen LFP-Batterieversorgungsketten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR LITHIUM-EISEN-PHOSPHAT (LFP)-BATTERIEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 TECHNOLOGISCHE TRENDS

5.2 GESETZLICHE STANDARDS

5.3 PREISANALYSE

5.4 PORTERS FÜNF-KRÄFTE-MODELL

6 GLOBALER MARKT FÜR LITHIUM-EISEN-PHOSPHAT (LFP)-BATTERIEN, NACH TYP

6.1 ÜBERSICHT

6.2 GRAPHIT

6.3 Lithiumeisenphosphat

6.4 LITHIUMFLUORID

7 GLOBALER MARKT FÜR LITHIUM-EISEN-PHOSPHAT (LFP)-BATTERIEN, NACH KAPAZITÄT

7.1 ÜBERSICHT

7.2 0–16.000 MAH

7.3 16.000–50.000 MAH

7.4 50.000–100.000 MAH

7,5 100.001 und mehr

8 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN, NACH SPANNUNG

8.1 ÜBERSICHT

8,2 BIS ZU 3,2 V

8.3 ZWISCHEN 3,2 V UND 12 V

8.4 12 BIS 19 V

8,5 ÜBER 19 V

9 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN, NACH PRODUKTTYP

9.1 ÜBERSICHT

9.2 ZELLE

9.3 BATTERIEPACKS

10 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN, NACH KOMPONENTE

10.1 ÜBERSICHT

10.2 KATHODE

10.3 ANODE

10.4 ELEKTROLYTE

10.5 TRENNER

10.6 SONSTIGES

11 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN, NACH GEWICHT

11.1 ÜBERSICHT

11.2 LEICHTBATTERIEN

11.3 MITTELGEWICHTIGE BATTERIEN

11.4 SCHWERE BATTERIEN

12 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN, NACH BATTERIETYP

12.1 ÜBERSICHT

12.2 TRAGBAR

12.3 STATIONÄR

13 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN, NACH ANWENDUNG

13.1 ÜBERSICHT

13.2 ALARMZENTRALE-BACKUP-SYSTEME

13.3 UMWELTKONTROLLE-BACKUP-SYSTEME

13.4 NOTBELEUCHTUNG

13.5 ÖL-/GAS-AUTOMATISIERUNG UND -MESSUNG

13.6 ÖL-/GASPRODUKTION

13.7 AUTOMATISCHE TORANTRIEBE

13.8 AUTOMATISIERTE ZIELSYSTEME

13.9 GEWERBLICHE BELÜFTUNGSSYSTEME

13.1 Kommerzielle Viehfütterungssysteme

13.11 ANWENDUNGEN FÜR STARTER IN INDUSTRIEFAHRZEUGEN/GERÄTEN

13.12 NOTSTROMVERSORGUNG FÜR WOHNMOBILE

13.13 SCHIFFSANLASSER UND HILFSSTROMVERSORGUNGSSYSTEM

13.14 SOLAR REGENERIERTE NOTSTROMVERSORGUNG

13.15 Uhr Backup-Stromversorgung im Rechenzentrum

13.16 Roller / Rollstühle

13.17 ROBOTIK

13.18 MEDIZINISCHE WAGEN

13.19 USV-AUSTAUSCH

13.2 SOLARBATTERIE

13.21 FEUERWEHR- UND RETTUNGSFAHRZEUGE

13.22 LKW

13.23 SPEZIAL-PATROUILLENFAHRZEUGE

13.24 BODENREINIGUNGSMASCHINEN

13.25 FAHRKARTENAUTOMATEN

13.26 SONSTIGE

14 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN, NACH BRANCHEN

14.1 ÜBERSICHT

14.2 AUTOMOBIL

14.2.1 Batteriebetriebene Elektrofahrzeuge

14.2.1.1. NACH KAPAZITÄT

14.2.1.1.1. 0–16.000 MAH

14.2.1.1.2. 16.000–50.000 MAH

14.2.1.1.3. 50.000–100.000 MAH

14.2.1.1.4. 100.001 und mehr

14.2.2 PLUG-IN-HYBRID-ELEKTROFAHRZEUGE

14.2.2.1. NACH KAPAZITÄT

14.2.2.1.1. 0–16.000 MAH

14.2.2.1.2. 16.000–50.000 MAH

14.2.2.1.3. 50.000–100.000 MAH

14.2.2.1.4. 100.001 und mehr

14.2.3 HYBRID-ELEKTROFAHRZEUGE

14.2.3.1. NACH KAPAZITÄT

14.2.3.1.1. 0–16.000 MAH

14.2.3.1.2. 16.000–50.000 MAH

14.2.3.1.3. 50.000–100.000 MAH

14.2.3.1.4. 100.001 und mehr

14.2.4 BRENNSTOFFZELLEN-HYBRID-ELEKTROFAHRZEUGE

14.2.4.1. NACH KAPAZITÄT

14.2.4.1.1. 0–16.000 MAH

14.2.4.1.2. 16.000–50.000 MAH

14.2.4.1.3. 50.000–100.000 MAH

14.2.4.1.4. 100.001 und mehr

14.2.5 SONSTIGES

14.3 LEISTUNG

14.3.1 NACH KAPAZITÄT

14.3.1.1. 0–16.000 MAH

14.3.1.2. 16.000–50.000 MAH

14.3.1.3. 50.000–100.000 MAH

14.3.1.4. 100.001 und mehr

14.4 LUFT- UND RAUMFAHRT

14.4.1 NACH KAPAZITÄT

14.4.1.1. 0–16.000 MAH

14.4.1.2. 16.000–50.000 MAH

14.4.1.3. 50.000–100.000 MAH

14.4.1.4. 100.001 und mehr

14.5 INDUSTRIE

14.5.1 NACH KAPAZITÄT

14.5.1.1. 0–16.000 MAH

14.5.1.2. 16.000–50.000 MAH

14.5.1.3. 50.000–100.000 MAH

14.5.1.4. 100.001 und mehr

14.5.2 NACH TYP

14.5.2.1. BERGBAUAUSRÜSTUNG

14.5.2.2. BAUMASCHINEN

14.5.2.3. Gabelstapler, fahrerlose Transportfahrzeuge (FTF) und automatisierte mobile Roboter (AMR)

14.6 UNTERHALTUNGSELEKTRONIK

14.6.1 NACH KAPAZITÄT

14.6.1.1. 0–16.000 MAH

14.6.1.2. 16.000–50.000 MAH

14.6.1.3. 50.000–100.000 MAH

14.6.1.4. 100.001 und mehr

14.6.2 NACH TYP

14.6.2.1. SMARTPHONES

14.6.2.2. USV

14.6.2.3. LAPTOPS

14.6.2.4. SONSTIGES

14.7 SONSTIGES

15 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN, NACH VERTRIEBSKANAL

15.1 ÜBERSICHT

15.2 ONLINE-MODUS

15.3 OFFLINE-MODUS

16 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN, NACH REGION

16.1 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.2 NORDAMERIKA

16.2.1 USA

16.2.2 KANADA

16.2.3 MEXIKO

16.3 EUROPA

16.3.1 DEUTSCHLAND

16.3.2 FRANKREICH

16.3.3 Vereinigtes Königreich

16.3.4 ITALIEN

16.3.5 SPANIEN

16.3.6 RUSSLAND

16.3.7 TÜRKEI

16.3.8 BELGIEN

16.3.9 NIEDERLANDE

16.3.10 SCHWEIZ

16.3.11 RESTLICHES EUROPA

16.4 ASIEN-PAZIFIK

16.4.1 JAPAN

16.4.2 CHINA

16.4.3 SÜDKOREA

16.4.4 INDIEN

16.4.5 AUSTRALIEN

16.4.6 SINGAPUR

16.4.7 THAILAND

16.4.8 MALAYSIA

16.4.9 INDONESIEN

16.4.10 PHILIPPINEN

16.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

16.5 SÜDAMERIKA

16.5.1 BRASILIEN

16.5.2 ARGENTINIEN

16.5.3 RESTLICHES SÜDAMERIKA

16.6 NAHER OSTEN UND AFRIKA

16.6.1 SÜDAFRIKA

16.6.2 ÄGYPTEN

16.6.3 SAUDI-ARABIEN

16.6.4 VAE

16.6.5 ISRAEL

16.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

16.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

17 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

17.5 FUSIONEN UND ÜBERNAHMEN

17.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

17.7 ERWEITERUNGEN

17.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

17.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

18 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN, SWOT- UND DBMR-ANALYSE

19 GLOBALER MARKT FÜR LITHIUMEISENPHOSPHAT (LFP)-BATTERIEN, FIRMENPROFIL

19.1 BYD

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 UMSATZANALYSE

19.1.3 GEOGRAFISCHE PRÄSENZ

19.1.4 PRODUKTPORTFOLIO

19.1.5 JÜNGSTE ENTWICKLUNGEN

19.2 Antriebstechnik für Elektrofahrzeuge

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 UMSATZANALYSE

19.2.3 GEOGRAFISCHE PRÄSENZ

19.2.4 PRODUKTPORTFOLIO

19.2.5 JÜNGSTE ENTWICKLUNGEN

19.3 K2 ENERGIE

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 UMSATZANALYSE

19.3.3 GEOGRAFISCHE PRÄSENZ

19.3.4 PRODUKTPORTFOLIO

19.3.5 JÜNGSTE ENTWICKLUNGEN

19.4 RELION

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 UMSATZANALYSE

19.4.3 GEOGRAFISCHE PRÄSENZ

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNGEN

19.5 A123-SYSTEME

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 UMSATZANALYSE

19.5.3 GEOGRAFISCHE PRÄSENZ

19.5.4 PRODUKTPORTFOLIO

19.5.5 JÜNGSTE ENTWICKLUNGEN

19.6 LITHIUM WERKS

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 UMSATZANALYSE

19.6.3 GEOGRAFISCHE PRÄSENZ

19.6.4 PRODUKTPORTFOLIO

19.6.5 JÜNGSTE ENTWICKLUNGEN

19.7 OPTIMALE NANOENERGIE

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 UMSATZANALYSE

19.7.3 GEOGRAFISCHE PRÄSENZ

19.7.4 PRODUKTPORTFOLIO

19.7.5 JÜNGSTE ENTWICKLUNGEN

19.8 POWER SONIC

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 UMSATZANALYSE

19.8.3 GEOGRAFISCHE PRÄSENZ

19.8.4 PRODUKTPORTFOLIO

19.8.5 JÜNGSTE ENTWICKLUNGEN

19.9 ZEITGENÖSSISCHE AMPEREX-TECHNOLOGIE

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 UMSATZANALYSE

19.9.3 GEOGRAFISCHE PRÄSENZ

19.9.4 PRODUKTPORTFOLIO

19.9.5 JÜNGSTE ENTWICKLUNGEN

19.1 VICTRON ENERGY

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 UMSATZANALYSE

19.10.3 GEOGRAFISCHE PRÄSENZ

19.10.4 PRODUKTPORTFOLIO

19.10.5 JÜNGSTE ENTWICKLUNGEN

19.11 TAICO

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 UMSATZANALYSE

19.11.3 GEOGRAFISCHE PRÄSENZ

19.11.4 PRODUKTPORTFOLIO

19.11.5 JÜNGSTE ENTWICKLUNGEN

19.12 SHENZHEN KAYO BATTERY COMPANY

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 UMSATZANALYSE

19.12.3 GEOGRAFISCHE PRÄSENZ

19.12.4 PRODUKTPORTFOLIO

19.12.5 JÜNGSTE ENTWICKLUNGEN

19.13 SHENZHEN BAK TECHNOLOGY

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 UMSATZANALYSE

19.13.3 GEOGRAFISCHE PRÄSENZ

19.13.4 PRODUKTPORTFOLIO

19.13.5 JÜNGSTE ENTWICKLUNGEN

19.14 SHENZHEN EASTAR BATTERIE

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 UMSATZANALYSE

19.14.3 GEOGRAFISCHE PRÄSENZ

19.14.4 PRODUKTPORTFOLIO

19.14.5 JÜNGSTE ENTWICKLUNGEN

19.15 GREENSUN SOLARENERGIE

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 UMSATZANALYSE

19.15.3 GEOGRAFISCHE PRÄSENZ

19.15.4 PRODUKTPORTFOLIO

19.15.5 JÜNGSTE ENTWICKLUNGEN

19.16 BHARAT POWER SOLUTION

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 UMSATZANALYSE

19.16.3 GEOGRAFISCHE PRÄSENZ

19.16.4 PRODUKTPORTFOLIO

19.16.5 JÜNGSTE ENTWICKLUNGEN

19.17 BESTGO BATTERIE

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 UMSATZANALYSE

19.17.3 GEOGRAFISCHE PRÄSENZ

19.17.4 PRODUKTPORTFOLIO

19.17.5 JÜNGSTE ENTWICKLUNGEN

19.18 Dongguan Victory Batterietechnologie

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 UMSATZANALYSE

19.18.3 GEOGRAFISCHE PRÄSENZ

19.18.4 PRODUKTPORTFOLIO

19.18.5 JÜNGSTE ENTWICKLUNGEN

19.19 ALEEES

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 UMSATZANALYSE

19.19.3 GEOGRAFISCHE PRÄSENZ

19.19.4 PRODUKTPORTFOLIO

19.19.5 JÜNGSTE ENTWICKLUNGEN

19.2 FORMOSA

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 UMSATZANALYSE

19.20.3 GEOGRAFISCHE PRÄSENZ

19.20.4 PRODUKTPORTFOLIO

19.20.5 JÜNGSTE ENTWICKLUNGEN

19.21 TIANJIN STL ENERGY TECHNOLOGY CO., LTD

19.21.1 UNTERNEHMENSÜBERSICHT

19.21.2 UMSATZANALYSE

19.21.3 GEOGRAFISCHE PRÄSENZ

19.21.4 PRODUKTPORTFOLIO

19.21.5 JÜNGSTE ENTWICKLUNGEN

19.22 GUANGHAN MUFU LITHIUM POWER MATERIALS CO., LTD.

19.22.1 UNTERNEHMENSÜBERSICHT

19.22.2 UMSATZANALYSE

19.22.3 GEOGRAFISCHE PRÄSENZ

19.22.4 PRODUKTPORTFOLIO

19.22.5 JÜNGSTE ENTWICKLUNGEN

19.23 PULEAD TECHNOLOGY INDUSTRY CO., LTD.

19.23.1 UNTERNEHMENSÜBERSICHT

19.23.2 UMSATZANALYSE

19.23.3 GEOGRAFISCHE PRÄSENZ

19.23.4 PRODUKTPORTFOLIO

19.23.5 JÜNGSTE ENTWICKLUNGEN

19,24 CENS ENERGY TECH CO., LTD.

19.24.1 UNTERNEHMENSÜBERSICHT

19.24.2 UMSATZANALYSE

19.24.3 GEOGRAFISCHE PRÄSENZ

19.24.4 PRODUKTPORTFOLIO

19.24.5 JÜNGSTE ENTWICKLUNGEN

19.25 ULTRALIFE CORP.

19.25.1 UNTERNEHMENSÜBERSICHT

19.25.2 UMSATZANALYSE

19.25.3 GEOGRAFISCHE PRÄSENZ

19.25.4 PRODUKTPORTFOLIO

19.25.5 JÜNGSTE ENTWICKLUNGEN

19,26 MURATA MANUFACTURING CO. LTD.

19.26.1 UNTERNEHMENSÜBERSICHT

19.26.2 UMSATZANALYSE

19.26.3 GEOGRAFISCHE PRÄSENZ

19.26.4 PRODUKTPORTFOLIO

19.26.5 JÜNGSTE ENTWICKLUNGEN

19,27 DNK POWER CO. LTD.

19.27.1 UNTERNEHMENSÜBERSICHT

19.27.2 UMSATZANALYSE

19.27.3 GEOGRAFISCHE PRÄSENZ

19.27.4 PRODUKTPORTFOLIO

19.27.5 JÜNGSTE ENTWICKLUNGEN

19.28 GS YUASA INTERNATIONAL LTD.

19.28.1 UNTERNEHMENSÜBERSICHT

19.28.2 UMSATZANALYSE

19.28.3 GEOGRAFISCHE PRÄSENZ

19.28.4 PRODUKTPORTFOLIO

19.28.5 JÜNGSTE ENTWICKLUNGEN

19.29 HITACHI

19.29.1 UNTERNEHMENSÜBERSICHT

19.29.2 UMSATZANALYSE

19.29.3 GEOGRAFISCHE PRÄSENZ

19.29.4 PRODUKTPORTFOLIO

19.29.5 JÜNGSTE ENTWICKLUNGEN

19.3 SAMSUNG SDI CO.,LTD

19.30.1 UNTERNEHMENSÜBERSICHT

19.30.2 UMSATZANALYSE

19.30.3 GEOGRAFISCHE PRÄSENZ

19.30.4 PRODUKTPORTFOLIO

19.30.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

20 SCHLUSSFOLGERUNG

21 VERWANDTE BERICHTE

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.