Global Lng Bunkering Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.38 Billion

USD

12.41 Billion

2024

2032

USD

1.38 Billion

USD

12.41 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 12.41 Billion | |

| % | |

|

Globale Marktsegmentierung für LNG-Bunkerung nach Produkttyp (LKW-zu-Schiff, Hafen-zu-Schiff, Schiff-zu-Schiff und tragbare Tanks), Anwendung (Containerflotte, Tankerflotte, Frachtflotte, Fähren, Binnenschiffe und andere) – Branchentrends und Prognose bis 2032

Marktgröße für LNG-Bunker

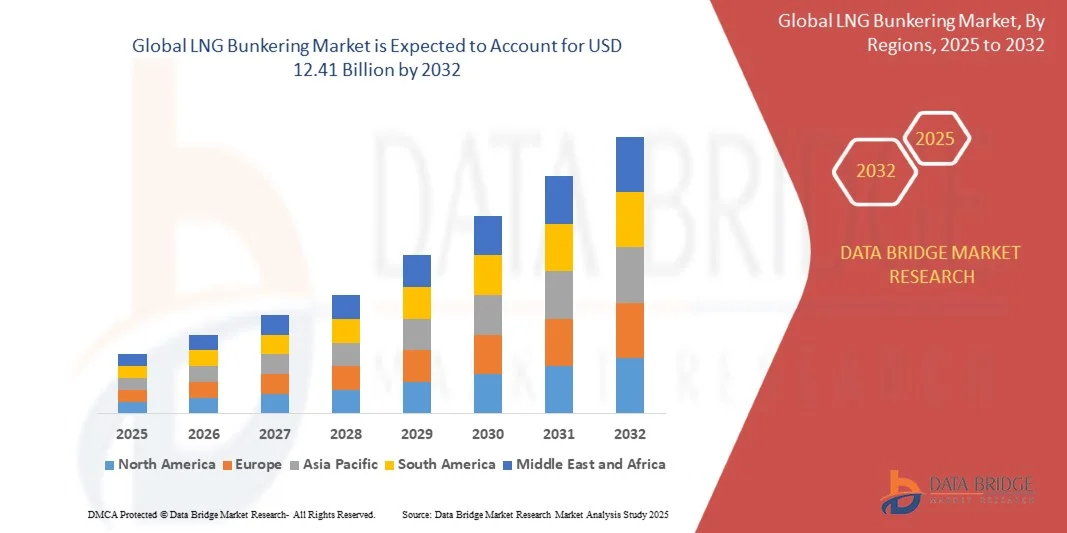

- Der globale Markt für LNG-Bunker wird im Jahr 2024 auf 1,38 Milliarden US-Dollar geschätzt und soll bis 2032 12,41 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 31,6 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von LNG als sauberer Schiffskraftstoff vorangetrieben, um die strengen Emissionsvorschriften der Internationalen Seeschifffahrtsorganisation (IMO) zu erfüllen und die Schwefel- und Treibhausgasemissionen des Schiffsbetriebs zu reduzieren.

- Der zunehmende Welthandel, die Ausweitung der mit Flüssigerdgas betriebenen Schiffsflotten und Investitionen in die Bunkerinfrastruktur der Häfen treiben das Marktwachstum weiter voran.

Marktanalyse für LNG-Bunker

- Der globale LNG-Bunkermarkt wächst rasant. Dies ist auf die zunehmende Bedeutung sauberer Schiffskraftstoffe und strengere internationale Vorschriften zur Reduzierung von Schwefel- und Treibhausgasemissionen von Schiffen zurückzuführen. Die Einführung von LNG als Alternative zu konventionellen Schiffskraftstoffen treibt Investitionen in die Bunkerinfrastruktur und Lieferketten voran.

- Der zunehmende Welthandel und die Ausweitung der mit Flüssigerdgas betriebenen Schiffsflotten beschleunigen das Marktwachstum zusätzlich. Häfen und Reedereien legen Wert auf LNG-Bunkerkapazitäten, um die Emissionsvorschriften der Internationalen Seeschifffahrtsorganisation (IMO) einzuhalten und den CO2-Fußabdruck zu reduzieren.

- Europa dominierte den LNG-Bunkermarkt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch strenge Umweltvorschriften, die zunehmende Nutzung von LNG-betriebenen Schiffen und das Vorhandensein einer gut ausgebauten Hafeninfrastruktur.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum des globalen LNG-Bunkermarktes erwartet . Dies ist auf den schnellen Flottenausbau, die zunehmende Nutzung von LNG-betriebenen Schiffen in China, Japan und Südkorea sowie die starke staatliche Unterstützung für saubere Schifffahrtstechnologien zurückzuführen.

- Das Segment „Port-to-Ship“ hatte im Jahr 2024 den größten Marktanteil, getrieben durch die wachsende Zahl von LNG-betriebenen Schiffen und den Aufbau einer hafenbasierten Bunkerinfrastruktur. Port-to-Ship-Operationen ermöglichen schnelleres Betanken, höhere Lagerkapazitäten und eine zuverlässigere Versorgung und sind daher die bevorzugte Wahl für kommerzielle Schiffsflotten.

Berichtsumfang und Marktsegmentierung für LNG-Bunker

|

Eigenschaften |

Wichtige Markteinblicke zum LNG-Bunkern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für LNG-Bunker

„Zunehmende Nutzung von LNG als Schiffskraftstoff“

- Die zunehmende Nutzung von Flüssigerdgas (LNG) als alternativer Schiffskraftstoff verändert die Schifffahrtsbranche, da sie geringere Emissionen und die Einhaltung der IMO-Vorschriften ermöglicht. LNG-betriebene Schiffe reduzieren die Emissionen von Schwefeloxiden (SOx), Stickoxiden (NOx) und Feinstaub und helfen den Betreibern, Umweltstandards einzuhalten und gleichzeitig die Betriebseffizienz zu verbessern.

- Die steigende Nachfrage nach sauberer Energie in Häfen und Schifffahrtsrouten beschleunigt den Ausbau der LNG-Bunkerinfrastruktur, einschließlich Lkw, Binnenschiffen und Terminals an Land. Dieser Trend ist besonders stark in Regionen mit strengen Emissionsvorschriften und trägt dazu bei, die Treibhausgasemissionen des Seeverkehrs zu reduzieren.

- Die Kosteneffizienz und die langfristige Nachhaltigkeit von LNG machen es für Reedereien und Hafenbetreiber attraktiv, was zu einer verstärkten Flottenumrüstung und dem Bau von LNG-Schiffen führt. Betriebseffizienz und reduzierte Treibstoffkosten treiben die Akzeptanz weiter voran.

- So meldeten beispielsweise mehrere europäische und asiatische Schifffahrtsunternehmen im Jahr 2023 niedrigere Betriebskosten und Emissionswerte nach der Umstellung auf LNG-betriebene Schiffe, was die Auswirkungen auf die Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften verdeutlicht.

- Während die Nutzung von LNG in der Schifffahrt zunimmt, hängt das Marktwachstum von kontinuierlichen Investitionen in die Bunkerinfrastruktur, Sicherheitsschulungen und die Optimierung der Lieferkette ab. Häfen und Betreiber müssen sich auf skalierbare Lösungen konzentrieren, um von dieser wachsenden Nachfrage optimal zu profitieren.

Marktdynamik für LNG-Bunker

Treiber

„Steigende Umweltvorschriften und Fokus auf nachhaltige Schifffahrt“

- Zunehmende globale Vorschriften, wie beispielsweise die Schwefelobergrenze der IMO 2020, zwingen Schiffseigner dazu, auf sauberere Kraftstoffe wie LNG umzusteigen, um Emissionen zu reduzieren. Die Einhaltung der Vorschriften ist ein wichtiger Faktor für Flottenbetreiber, die Strafen vermeiden und die langfristige Betriebsfähigkeit sicherstellen wollen. Diese Vorschriften fördern zudem die Modernisierung von Flotten und die Nachrüstung älterer Schiffe mit LNG-kompatiblen Systemen.

- Das wachsende Bewusstsein für ökologische Nachhaltigkeit und unternehmerische Verantwortung ermutigt Reedereien, in LNG-betriebene Schiffe und Bunkerinfrastruktur zu investieren. Dieser Trend wird von internationalen Agenturen, Hafenbehörden und Schiffsbauern unterstützt, die sauberere Kraftstofflösungen fördern. Unternehmen nutzen die Nutzung von LNG als strategisches Differenzierungsmerkmal für grüne Logistik und umweltfreundliches Branding.

- Regierungen und private Organisationen bieten Anreize, Subventionen und Finanzierungen für den Ausbau der LNG-Infrastruktur an. Dies trägt dazu bei, anfängliche Investitionshürden für Reedereien abzubauen und die Akzeptanz zu fördern. Diese Maßnahmen fördern auch Forschung und Innovation im Bereich der LNG-Speicherung, -Handhabung und -Verteilung und beschleunigen so das Marktwachstum.

- So führten beispielsweise im Jahr 2022 mehrere Häfen in Nordeuropa Anreize für die LNG-Bunkerung und Infrastrukturverbesserungen ein, was zu einer verstärkten Nutzung von LNG-betriebenen Schiffen auf kommerziellen Schifffahrtsrouten führte. Dieses Beispiel unterstreicht die Wirksamkeit politisch motivierter Einführungsstrategien und die Rolle der öffentlich-privaten Zusammenarbeit bei der Skalierung der LNG-Bunkerung.

- Während Umweltvorschriften und Anreize das Marktwachstum vorantreiben, bleibt der Fokus auf Infrastrukturausbau, Sicherheitskonformität und Kraftstoffpreisstabilität entscheidend für eine nachhaltige Akzeptanz im globalen LNG-Bunkermarkt. Unternehmen müssen zudem in die Ausbildung ihrer Besatzung und standardisierte Bunkerprotokolle investieren, um die betriebliche Effizienz und Sicherheit in allen Regionen zu gewährleisten.

Einschränkung/Herausforderung

„Hohe Infrastrukturkosten und begrenzte Verfügbarkeit von LNG-Lieferungen“

- Die hohen Investitionen für den Ausbau von LNG-Bunkerterminals, -LKWs und -Lagern schränken die Akzeptanz bei kleineren Häfen und Schifffahrtsunternehmen ein. Die anfänglichen Investitionen stellen nach wie vor eine erhebliche Eintrittsbarriere dar, und lange Amortisationszeiten können Investitionen, insbesondere in Entwicklungsländern, behindern.

- Die eingeschränkte Verfügbarkeit von LNG in bestimmten Regionen kann die Kraftstoffversorgung beeinträchtigen und zu Betriebsverzögerungen und Herausforderungen bei der Routenplanung führen. Reedereien sind in Schwellenländern oft mit Unsicherheiten hinsichtlich des Kraftstoffzugangs konfrontiert, was den Flottenausbau und den geplanten Betrieb behindern kann.

- Komplexe logistische Anforderungen, einschließlich Lagerung, Transport und Sicherheitsprotokollen für LNG, erhöhen die Betriebskosten und schränken den schnellen Ausbau der Bunkernetze ein. Eine effiziente Koordination zwischen Häfen, Lieferanten und Schiffsbetreibern ist entscheidend für reibungslose Lieferketten und die Reduzierung von Ausfallzeiten.

- So meldeten beispielsweise mehrere Häfen in Lateinamerika und Afrika im Jahr 2023 Verzögerungen bei LNG-Bunkerprojekten aufgrund des hohen Kapitalbedarfs und der mangelnden lokalen LNG-Produktion, was sich auf die Zeitpläne für die Flottenanpassung auswirkte. Diese Verzögerungen wirkten sich auch auf die Wettbewerbsposition regionaler Schifffahrtsknotenpunkte auf globalen Handelsrouten aus.

- Technologische Innovationen und öffentlich-private Partnerschaften tragen zwar zur Verbesserung der Zugänglichkeit bei, doch um das volle Wachstumspotenzial des globalen LNG-Bunkermarktes auszuschöpfen, ist die Bewältigung hoher Infrastrukturkosten, Lieferengpässe und die Einhaltung gesetzlicher Vorschriften unerlässlich. Kontinuierliche Investitionen in modulare Bunkerlösungen, kleine LNG-Anlagen und digitale Überwachungssysteme sind der Schlüssel zur Bewältigung dieser Herausforderungen und zur Beschleunigung der Einführung.

Marktumfang für LNG-Bunker

Der Markt ist nach Produkttyp und Anwendung segmentiert.

• Nach Produkttyp

Der LNG-Bunkermarkt ist nach Produkttyp in die Bereiche Truck-to-Ship, Port-to-Ship, Ship-to-Ship und tragbare Tanks unterteilt. Das Port-to-Ship-Segment hatte 2024 den größten Marktanteil, getrieben durch die wachsende Zahl LNG-betriebener Schiffe und den Aufbau einer hafenbasierten Bunkerinfrastruktur. Port-to-Ship-Operationen ermöglichen schnelleres Betanken, höhere Lagerkapazitäten und eine zuverlässigere Versorgung und sind daher die bevorzugte Wahl für kommerzielle Schiffsflotten.

Das Segment „Truck-to-Ship“ dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die Flexibilität und die Möglichkeit zurückzuführen, kleinere Häfen oder Schiffe zu bedienen, die keinen Zugang zu festen Bunkerterminals haben. Die „Truck-to-Ship“-LNG-Lieferung ermöglicht eine schnelle Bereitstellung von Kraftstoff in abgelegenen oder aufstrebenden Märkten, unterstützt lokale Abläufe und ermöglicht eine breitere Nutzung von LNG-betriebenen Schiffen.

• Nach Anwendung

Der LNG-Bunkermarkt ist nach Anwendungsgebieten in Containerflotten, Tankerflotten, Frachtflotten, Fähren, Binnenschiffe und Sonstige unterteilt. Das Segment Containerflotten hatte 2024 den größten Anteil, angetrieben durch die Ausweitung des Welthandels und die zunehmende Umstellung von Containerschiffen auf sauberere Kraftstoffalternativen. Containerreedereien priorisieren die LNG-Bunkerung, um strengere Emissionsvorschriften einzuhalten und die Betriebseffizienz zu optimieren.

Das Segment Fähren dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür sind strengere Umweltauflagen und staatliche Initiativen zur Förderung eines saubereren Seeverkehrs. LNG-betriebene Fähren bieten geringere Emissionen und geringere Betriebskosten, was sie für den Personenverkehr und Kurzstreckenschifffahrt zunehmend attraktiver macht.

Regionale Analyse des LNG-Bunkermarktes

- Europa dominierte den LNG-Bunkermarkt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch strenge Umweltvorschriften, die zunehmende Nutzung von LNG-betriebenen Schiffen und das Vorhandensein einer gut ausgebauten Hafeninfrastruktur.

- Reedereien und Hafenbehörden in der Region legen Wert auf sauberere Kraftstoffe, verbessern die LNG-Bunkeranlagen und integrieren Sicherheits- und Betriebsstandards, um internationale Vorschriften einzuhalten.

- Diese breite Akzeptanz wird durch staatliche Anreize, öffentlich-private Partnerschaften und die starke Präsenz von LNG-Lieferanten weiter unterstützt, wodurch Europa zu einem führenden Zentrum für LNG-Bunkerdienste weltweit wird.

Einblicke in den LNG-Bunkermarkt in Deutschland

Der deutsche LNG-Bunkermarkt erzielte 2024 einen signifikanten Umsatzanteil, angetrieben durch die fortschrittliche Hafeninfrastruktur des Landes, strenge Emissionsvorschriften und ein starkes Engagement für eine umweltfreundliche Schifffahrt. Investitionen in LNG-Tankanlagen sowie die zunehmende Nutzung von LNG-betriebenen Schiffen treiben das Marktwachstum voran. Darüber hinaus motiviert Deutschlands Fokus auf nachhaltige Logistik und Umweltschutz globale Reedereien zur Einführung von LNG-Lösungen.

Einblicke in den britischen LNG-Bunkermarkt

Der britische LNG-Bunkermarkt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch Umweltvorschriften und den Bedarf an emissionsarmen Kraftstoffen in der Handelsschifffahrt. Strategische Häfen, staatliche Anreize und die zunehmende Modernisierung der Flotte fördern die Akzeptanz. Der Fokus Großbritanniens auf saubere Energie und Dekarbonisierung, kombiniert mit einer unterstützenden Politik für die LNG-Infrastruktur, dürfte das Marktwachstum weiter ankurbeln.

Einblicke in den nordamerikanischen LNG-Bunkermarkt

Nordamerika wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Steigende Umweltbedenken, der Ausbau von LNG-Terminals und staatliche Anreize für sauberere Kraftstoffe beschleunigen die Marktakzeptanz. Die Integration der LNG-Bunkerung in die bestehende Schifffahrtslogistik und steigende Investitionen in die Flottenmodernisierung stärken die regionale Dominanz weiter.

Einblicke in den US-amerikanischen LNG-Bunkermarkt

Der US-Markt wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf erhebliche Investitionen in LNG-Terminals, den Ausbau der Bunkerinfrastruktur entlang wichtiger Häfen und die Einführung von LNG-betriebenen Schiffen in Handels- und Frachtflotten zurückzuführen. Regierungsinitiativen zur Förderung saubererer Schiffskraftstoffe sowie Nachhaltigkeitsstrategien der Unternehmen kurbeln die Nachfrage an. Die wachsende Bedeutung von Umweltschutzbestimmungen und globaler Schiffsanbindung treibt die US-LNG-Bunkerindustrie zusätzlich an.

Einblicke in den LNG-Bunkermarkt im Asien-Pazifik-Raum

Der LNG-Bunkermarkt im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Dies ist auf steigende Handelsvolumina, wachsende Container- und Tankerflotten sowie die strategische Position der Region in der globalen Schifffahrt zurückzuführen. Häfen in China, Singapur und Südkorea bauen ihre LNG-Bunkerinfrastruktur aus, um der steigenden Nachfrage nach Schiffen gerecht zu werden. Darüber hinaus beschleunigen staatliche Maßnahmen zur Förderung sauberer Kraftstoffe und ökologischer Nachhaltigkeit die Einführung von LNG-betriebenen Schiffen. Die Region verzeichnet zudem steigende Investitionen privater Akteure und internationaler Reedereien, was die Region Asien-Pazifik zu einem wichtigen Wachstumsmarkt für LNG-Bunker macht.

Einblicke in den LNG-Bunkermarkt in China

Der chinesische LNG-Bunkermarkt hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnell wachsende Schiffsflotte des Landes, den zunehmenden Fokus auf Emissionsreduzierung und staatlich geförderte Investitionen in die LNG-Infrastruktur zurückzuführen. Der Ausbau von LNG-Häfen, Lagereinrichtungen und Bunkerschiffen ermöglicht eine zuverlässige Kraftstoffversorgung nationaler und internationaler Reedereien. Darüber hinaus fördert Chinas Streben nach nachhaltiger Schifffahrt, kombiniert mit der Präsenz großer LNG-Lieferanten und Schiffsbauer, die Akzeptanz in Container-, Tanker- und Frachtflotten.

Einblicke in den japanischen LNG-Bunkermarkt

Der japanische LNG-Bunkermarkt wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Grund dafür sind die staatliche Förderung sauberer Kraftstoffe, der Ausbau der LNG-Infrastruktur und die wachsende Flotte LNG-betriebener Schiffe. Japans Engagement für ökologische Nachhaltigkeit und Dekarbonisierung sowie die steigende Nachfrage von Fähr- und Frachtunternehmen treiben das Marktwachstum voran. Die Integration von LNG-Betankungslösungen in Hafen- und Schifffahrtsbetriebe fördert das Wachstum auf nationalen und internationalen Schifffahrtsrouten zusätzlich.

Marktanteile beim LNG-Bunkern

Die LNG-Bunkerbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- TotalEnergies (Frankreich)

- Petronas (Malaysia)

- KOREA Gas Corporation (Südkorea)

- Wartsila (Finnland)

- Trelleborg AB (Schweden)

- Harvey Gulf International Marine, LLC (USA)

- SHELL PLC (Großbritannien)

- Gasum Oy (Finnland)

- Chart Industries (USA)

Neueste Entwicklungen auf dem LNG-Bunkermarkt

- Im November 2023 unterzeichnete SHV Energy eine Partnerschaftsvereinbarung mit den japanischen Unternehmen Furukawa Electric Co., Ltd. und Astomos Energy Corporation zur Entwicklung von Lösungen zur Bio-LPG-Produktion. Die Zusammenarbeit wird Kohlendioxid und Methan aus Viehdung in erneuerbares Bio-LPG umwandeln, die Verfügbarkeit nachhaltiger Kraftstoffe verbessern, Treibhausgasemissionen reduzieren und die Position von SHV Energy auf dem globalen Markt für erneuerbares LPG stärken.

- Im Oktober 2022 schloss die Trelleborg Group, Acquisition, den Kauf des US-amerikanischen Unternehmens Minnesota Rubber & Plastics für 950 Millionen US-Dollar ab. Das Unternehmen stellt technische Polymer- und Thermoplastkomponenten für Anwendungen in den Bereichen Medizin, Wasserwirtschaft, Lebensmittel und Getränke sowie Industrie her. Die Übernahme erweitert Trelleborgs nordamerikanische Präsenz, diversifiziert das Produktportfolio und stärkt die Präsenz in wachstumsstarken technischen Märkten.

- Im November 2022 erwarb Shell Petroleum NV, Acquisition, in Zusammenarbeit mit Davidson Kempner Capital Management, Pioneer Point Partners und Sampension 100 % der Anteile an Nature Energy Biogas A/S für knapp 2 Milliarden US-Dollar (1,9 Milliarden GBP). Die Transaktion integriert erneuerbares Biogas in das Shell-Portfolio, unterstützt die Energiewendestrategie und verbessert den Zugang zu nachhaltigen Energielösungen. Damit stärkt Shell seine Position auf dem europäischen Biogasmarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.