Global Load Balancer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.11 Billion

USD

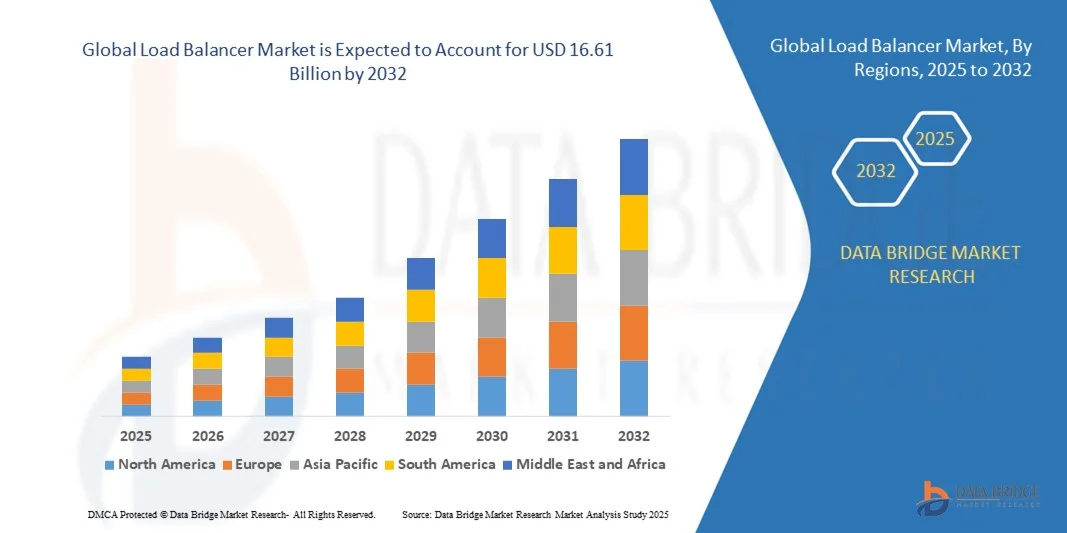

16.61 Billion

2024

2032

USD

6.11 Billion

USD

16.61 Billion

2024

2032

| 2025 –2032 | |

| USD 6.11 Billion | |

| USD 16.61 Billion | |

| % | |

|

Globale Marktsegmentierung für Load Balancer nach Komponenten (Hardware, Software und Services), Load Balancer-Typ (Lokaler Load Balancer und Globaler Load Balancer), Bereitstellungstyp (On-Premises und Cloud), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen), Branchen (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und öffentlicher Sektor, Medien und Unterhaltung, Einzelhandel, Fertigung, Gesundheitswesen und Biowissenschaften, Energie und andere) – Branchentrends und Prognose bis 2032

Load Balancer Marktgröße

- Der globale Markt für Load Balancer wurde im Jahr 2024 auf 6,11 Milliarden US-Dollar geschätzt und soll bis 2032 16,61 Milliarden US-Dollar erreichen , bei einer CAGR von 13,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von Cloud Computing, die steigende Nachfrage nach Hochverfügbarkeitsanwendungen und die Notwendigkeit eines effizienten Verkehrsmanagements in Unternehmensnetzwerken vorangetrieben.

- Die rasante digitale Transformation, die zunehmende Abhängigkeit von Online-Diensten und das zunehmende Datenaufkommen in der IT-Infrastruktur treiben den Markt weiter voran

Load Balancer-Marktanalyse

- Der globale Markt für Load Balancer erlebt ein rasantes Wachstum aufgrund der zunehmenden Nutzung von Cloud Computing, Virtualisierung und digitaler Transformation in Unternehmen

- Steigende Nachfrage nach hochverfügbaren Anwendungen, effizientem Verkehrsmanagement und unterbrechungsfreiem Benutzererlebnis treibt die Marktexpansion voran

- Nordamerika dominierte den Load Balancer-Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die weit verbreitete Einführung von Cloud Computing, Virtualisierung und IT-Infrastrukturen in Unternehmen.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für Lastverteiler erwartet . Dies ist auf die schnelle Cloud-Einführung, zunehmende Initiativen zur IT-Modernisierung und die steigende Nachfrage nach leistungsstarken und sicheren Netzwerklösungen in den Schwellenländern zurückzuführen.

- Das Hardware-Segment hatte im Jahr 2024 den größten Marktanteil, was auf seine robuste Leistung und Zuverlässigkeit bei der Abwicklung von hochvolumigem Unternehmensverkehr zurückzuführen ist. Hardwarebasierte Lösungen werden von großen Unternehmen für unternehmenskritische Anwendungen bevorzugt, die geringe Latenz und hohe Verfügbarkeit erfordern.

Berichtsumfang und Marktsegmentierung für Load Balancer

|

Eigenschaften |

Wichtige Markteinblicke zum Load Balancer |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Load Balancer

Steigende Akzeptanz von Cloud-basierten und softwaredefinierten Load Balancern

- Der zunehmende Einsatz von Cloud-basierten und softwaredefinierten Load Balancern verändert das Netzwerkmanagement von Unternehmen, indem er eine Echtzeit-Verkehrsverteilung und eine optimierte Anwendungsleistung ermöglicht. Diese Lösungen ermöglichen es IT-Teams, Workloads dynamisch zu verteilen, Latenzen zu reduzieren und hohe Verfügbarkeit sicherzustellen, insbesondere in komplexen Multi-Cloud-Umgebungen.

- Der wachsende Bedarf an schneller Anwendungsbereitstellung und Leistungsüberwachung in Remote- und verteilten IT-Infrastrukturen beschleunigt die Einführung fortschrittlicher Load-Balancing-Lösungen. Unternehmen nutzen softwarebasierte und virtuelle Load Balancer, um unvorhersehbare Datenverkehrsspitzen effizient zu bewältigen und Ausfallzeiten zu minimieren.

- Die Skalierbarkeit, Flexibilität und Kosteneffizienz moderner Load Balancer machen sie ideal für Unternehmen jeder Größe und verbessern die allgemeine IT-Leistung und Zuverlässigkeit ohne umfangreiche Hardwareinvestitionen.

- So berichteten beispielsweise im Jahr 2023 mehrere globale E-Commerce-Plattformen von einer verbesserten Website-Leistung und reduzierten Ausfallzeiten nach der Implementierung cloudbasierter Load Balancer, was zu einem verbesserten Kundenerlebnis und höheren Transaktionserfolgsraten führte.

- Cloudbasierte und intelligente Load-Balancing-Lösungen treiben das Marktwachstum voran, ihre Wirkung hängt jedoch von kontinuierlicher Innovation, Cybersicherheitsmaßnahmen und Integrationsfähigkeiten ab. Anbieter müssen sich auf Automatisierung, KI-gesteuertes Verkehrsmanagement und nahtlose Hybrid-Cloud-Bereitstellungsstrategien konzentrieren, um diese Nachfrage optimal zu nutzen.

Marktdynamik für Lastverteiler

Treiber

Wachsender Bedarf an hoher Verfügbarkeit, Zuverlässigkeit und optimierter Anwendungsleistung

- Die zunehmende Abhängigkeit von digitalen Diensten, Webanwendungen und mobilen Plattformen zwingt Unternehmen dazu, Load Balancer als zentrale Lösung für eine unterbrechungsfreie Bereitstellung ihrer Dienste einzusetzen. Hohes Datenaufkommen und verteilte Netzwerke erfordern ein Echtzeit-Verkehrsmanagement, um Ausfälle zu vermeiden.

- Unternehmen sind sich zunehmend der operativen und finanziellen Risiken bewusst, die mit Anwendungsausfällen einhergehen. Dazu gehören Umsatzeinbußen, Produktivitätseinbußen und mangelnde Kundenzufriedenheit. Dieses Bewusstsein führt zu einem breiten Einsatz fortschrittlicher Load-Balancing-Lösungen.

- Unternehmen investieren in KI-gestützte und automatisierte Load Balancer, um die Leistungsüberwachung zu verbessern, Verkehrsspitzen vorherzusagen und die Netzwerkauslastung zu optimieren, was zu einem widerstandsfähigeren IT-Betrieb führt.

- So implementierten beispielsweise im Jahr 2022 mehrere Finanzinstitute in Nordamerika softwaredefinierte Load Balancer, um eine unterbrechungsfreie Transaktionsverarbeitung zu gewährleisten und Ausfallzeiten zu minimieren, wodurch die betriebliche Effizienz gesteigert wurde.

- Während Nachfrage und Akzeptanz steigen, besteht die Notwendigkeit, Systeme kontinuierlich zu aktualisieren, IT-Mitarbeiter zu schulen und in die bestehende Unternehmensinfrastruktur zu integrieren, um optimale Leistung und langfristiges Marktwachstum aufrechtzuerhalten.

Einschränkung/Herausforderung

Hohe Implementierungskosten und Komplexität erweiterter Lastausgleichslösungen

- Die hohen Kosten für Enterprise-Load Balancer, einschließlich Hardware-Appliances, Softwarelizenzen und Cloud-Abonnements, schränken die Akzeptanz in kleinen und mittleren Unternehmen ein. Anschaffungs- und Wartungskosten stellen weiterhin erhebliche Hürden dar. Häufige Software-Updates, Lizenzverlängerungen und Supportgebühren erhöhen die Gesamtbetriebskosten zusätzlich und erschweren so die Einführung fortschrittlicher Lösungen für Unternehmen mit begrenztem Budget.

- Viele Unternehmen stehen vor der Herausforderung, erweiterte Lastausgleichslösungen in die bestehende IT-Infrastruktur zu integrieren. Dies erhöht die Komplexität der Bereitstellung und verlängert die Implementierungszeiträume. Kompatibilitätsprobleme, Konfigurationsschwierigkeiten und mögliche Serviceunterbrechungen während der Migration können eine reibungslose Einführung behindern. Dies erfordert oft spezialisierte Beratungs- oder Supportleistungen, was die Projektkosten und den Zeitaufwand zusätzlich erhöht.

- Die begrenzte Verfügbarkeit von geschultem Personal zur Konfiguration, Verwaltung und Optimierung von Lastausgleichssystemen verringert die Betriebseffizienz, insbesondere in Regionen mit geringer IT-Kompetenz. Unternehmen haben oft Probleme mit der ordnungsgemäßen Bereitstellung, Überwachung und Fehlerbehebung, was zu suboptimaler Leistung oder Sicherheitslücken führen kann. Schulungsprogramme und die Entwicklung zertifizierter Mitarbeiter sind erforderlich, um die Qualifikationslücke zu schließen, verursachen jedoch zusätzliche Betriebskosten.

- So kam es beispielsweise im Jahr 2023 bei mehreren KMU im asiatisch-pazifischen Raum zu Verzögerungen bei der Bereitstellung softwaredefinierter Load Balancer aufgrund von Integrationsproblemen mit älteren lokalen Servern und Netzwerksystemen. Diese Verzögerungen führten zu vorübergehenden Leistungseinbußen und beeinträchtigten kritische Geschäftsabläufe. Solche Fälle unterstreichen die Bedeutung einer soliden Implementierungsplanung und den Bedarf an vereinfachten, benutzerfreundlichen Bereitstellungslösungen.

- Während sich Lastausgleichstechnologien weiterentwickeln, ist es entscheidend, Kosten-, Integrations- und Qualifikationslücken zu schließen. Anbieter müssen sich auf skalierbare, automatisierte und benutzerfreundliche Lösungen konzentrieren, um langfristiges Marktpotenzial zu erschließen. Darüber hinaus können Investitionen in Cloud-native Architekturen, KI-gesteuerte Optimierung und Managed Services die Komplexität reduzieren, die Akzeptanz verbessern und den Markt in KMU und Schwellenländern erweitern.

Load Balancer-Marktumfang

Der Markt ist nach Komponenten, Lastenausgleichstyp, Bereitstellungstyp, Unternehmensgröße und Branche segmentiert.

- Nach Komponente

Der Markt für Load Balancer ist nach Komponenten in Hardware, Software und Services unterteilt. Das Hardwaresegment hatte im Jahr 2024 den größten Marktanteil, was auf seine robuste Leistung und Zuverlässigkeit bei der Bewältigung von hohem Unternehmensverkehr zurückzuführen ist. Große Unternehmen bevorzugen hardwarebasierte Lösungen für unternehmenskritische Anwendungen, die geringe Latenz und hohe Verfügbarkeit erfordern.

Das Software- und Servicesegment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben von Flexibilität, Kosteneffizienz und nahtloser Integration in Cloud-Umgebungen. Softwarebasierte Load Balancer ermöglichen dynamisches Verkehrsmanagement, KI-gesteuerte Optimierung und vereinfachte Bereitstellung und erfreuen sich daher sowohl bei KMU als auch bei Großunternehmen zunehmender Beliebtheit.

- Nach Load Balancer-Typ

Basierend auf dem Load Balancer-Typ ist der Markt in lokale und globale Load Balancer segmentiert. Das Segment der lokalen Load Balancer hatte 2024 den größten Marktanteil, was auf seine Effizienz bei der Verwaltung des Datenverkehrs in Unternehmensnetzwerken und Rechenzentren zurückzuführen ist. Diese Lösungen werden für Anwendungen bevorzugt, die geringe Latenz und hohe Verfügbarkeit innerhalb einer Region erfordern.

Das globale Load Balancer-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nutzung multiregionaler Cloud-Anwendungen und den Bedarf an einer optimierten globalen Verkehrsverteilung zurückzuführen. Globale Load Balancer ermöglichen eine nahtlose Anwendungsbereitstellung über geografisch verteilte Netzwerke und verbessern so die Leistung und Zuverlässigkeit internationaler Unternehmen.

- Nach Bereitstellungstyp

Basierend auf der Bereitstellungsart ist der Markt in On-Premises und Cloud segmentiert. Das On-Premises-Segment hatte im Jahr 2024 den größten Marktanteil, getrieben durch hohe Sicherheit, Kontrolle und Integration in die bestehende IT-Infrastruktur. Unternehmen mit kritischen Anwendungen bevorzugen On-Premises-Lösungen, um minimale Ausfallzeiten und vorhersehbare Leistung zu gewährleisten.

Das Cloud-Segment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch Skalierbarkeit, Kosteneffizienz und einfache Integration mit Cloud-nativen Anwendungen. Cloudbasierte Load Balancer ermöglichen automatisiertes Verkehrsmanagement, verbesserte Elastizität und reduzierten Infrastrukturwartungsaufwand und werden daher zunehmend von KMU und Großunternehmen eingesetzt.

- Nach Unternehmensgröße

Basierend auf der Unternehmensgröße ist der Markt in kleine und mittlere Unternehmen (KMU) und Großunternehmen segmentiert. Das Segment der Großunternehmen hatte im Jahr 2024 den größten Marktanteil, getrieben durch die umfangreiche IT-Infrastruktur und den Bedarf an unterbrechungsfreier Anwendungsleistung. Diese Unternehmen legen Wert auf Zuverlässigkeit, hohe Verfügbarkeit und erweiterte Verkehrsmanagementfunktionen.

Das KMU-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch kostengünstige, skalierbare und einfach zu implementierende Lastausgleichslösungen. KMU setzen zunehmend auf softwarebasierte und Cloud-fähige Lastausgleichssysteme, um die Netzwerkleistung zu optimieren und das Unternehmenswachstum zu unterstützen.

- Nach Vertikal

Der Markt ist vertikal segmentiert in Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Regierung und öffentlicher Sektor, Medien und Unterhaltung, Einzelhandel, Fertigung, Gesundheitswesen und Biowissenschaften, Energie und andere. Das IT- und Telekommunikationssegment hatte 2024 den größten Marktanteil, angetrieben durch hohes Datenaufkommen und die zunehmende Cloud-Nutzung. Diese Organisationen benötigen einen robusten Lastausgleich, um eine reibungslose Anwendungsleistung zu gewährleisten.

Die Branchen BFSI, Einzelhandel und Gesundheitswesen werden voraussichtlich zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen, angetrieben durch zunehmende Online-Transaktionen, digitale Dienste und die Nachfrage nach hochverfügbaren Anwendungen. Load Balancer in diesen Branchen sorgen für reduzierte Ausfallzeiten, ein verbessertes Benutzererlebnis und eine optimierte Netzwerkleistung.

Regionale Analyse des Load Balancer-Marktes

- Nordamerika dominierte den Load Balancer-Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die weit verbreitete Einführung von Cloud Computing, Virtualisierung und IT-Infrastrukturen in Unternehmen.

- Unternehmen in der Region legen Wert auf hohe Verfügbarkeit, geringe Latenz und optimierte Anwendungsleistung, was die Nachfrage nach fortschrittlichen Lastausgleichslösungen ankurbelt.

- Diese Akzeptanz wird durch starke IT-Investitionen, die Präsenz führender Technologieanbieter und den zunehmenden Fokus auf Initiativen zur digitalen Transformation in KMU und Großunternehmen weiter unterstützt.

Einblicke in den US-Load Balancer-Markt

Der US-amerikanische Load Balancer-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die schnelle Einführung von Cloud-Diensten, softwaredefinierten Rechenzentren und automatisierten Verkehrsmanagementlösungen. Unternehmen setzen zunehmend auf Load Balancer, um eine unterbrechungsfreie Anwendungsbereitstellung, verbesserte Cybersicherheit und optimierte Netzwerkleistung zu gewährleisten. Die wachsende Präferenz für KI-gesteuerte und softwaredefinierte Load-Balancing-Lösungen treibt das Marktwachstum weiter voran.

Einblicke in den Load Balancer-Markt in Europa

Der europäische Markt für Load Balancer wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem getrieben durch die zunehmende Digitalisierung, die Cloud-Nutzung und strenge Datenschutzbestimmungen. Unternehmen investieren in Load Balancing, um zuverlässige Anwendungsleistung, Compliance und unterbrechungsfreie IT-Dienste zu gewährleisten. Europäische Unternehmen aus den Bereichen Finanzwesen, IT und öffentliche Verwaltung setzen auf fortschrittliche Lösungen, um die Betriebseffizienz zu steigern und Ausfallzeiten zu reduzieren.

Einblicke in den Load Balancer-Markt in Großbritannien

Der britische Load Balancer-Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Cloud-Nutzung, digitale Transformationsinitiativen und die steigende Nachfrage nach leistungsstarker IT-Infrastruktur zurückzuführen. Unternehmen nutzen Load Balancer, um den Netzwerkverkehr zu optimieren, die Anwendungsbereitstellung zu verbessern und das Endbenutzererlebnis zu optimieren. Das ausgereifte IT-Ökosystem und das robuste Service-Provider-Netzwerk des Landes unterstützen das Marktwachstum zusätzlich.

Markteinblicke für Load Balancer in Deutschland

Der deutsche Load Balancer-Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Nutzung von Cloud-, Virtualisierungs- und hybriden IT-Infrastrukturen. Unternehmen setzen zunehmend Load Balancer ein, um hohes Datenverkehrsaufkommen zu bewältigen, die Zuverlässigkeit zu verbessern und die Geschäftskontinuität sicherzustellen. Der Fokus Deutschlands auf industrielle Automatisierung, IT-Modernisierung und fortschrittliche Netzwerklösungen steigert die Marktnachfrage in zahlreichen Branchen.

Markteinblicke für Load Balancer im asiatisch-pazifischen Raum

Der Markt für Load Balancer im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die rasante Digitalisierung, die Einführung der Cloud und die Modernisierung der IT-Infrastruktur in Ländern wie China, Indien und Japan zurückzuführen. Die wachsende Zahl von KMU und Großunternehmen in der Region, die auf skalierbare IT-Lösungen setzen, beschleunigt den Einsatz von Load Balancern.

Markteinblicke für Load Balancer in Japan

Der japanische Load Balancer-Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die fortschrittliche IT-Infrastruktur des Landes, die hohe Nachfrage nach zuverlässigen Netzwerkdiensten und die Einführung Cloud-nativer Anwendungen zurückzuführen. Unternehmen implementieren zunehmend automatisierte und KI-gesteuerte Load Balancing-Lösungen, um das Verkehrsmanagement zu optimieren, Latenzen zu reduzieren und die Servicequalität zu verbessern. Dieser Trend wird durch Japans Fokus auf digitale Transformation und intelligente IT-Infrastruktur zusätzlich unterstützt.

Markteinblicke für Load Balancer in China

Der chinesische Load Balancer-Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den Ausbau der IT-Infrastruktur in Unternehmen und die hohe Cloud-Akzeptanz zurückzuführen. Unternehmen aus den Bereichen Bankwesen, Telekommunikation, Einzelhandel und öffentliche Verwaltung setzen fortschrittliche Load-Balancing-Lösungen ein, um die Anwendungsleistung zu verbessern, hohes Datenvolumen zu bewältigen und digitale Dienste im großen Maßstab zu unterstützen. Die Präsenz inländischer Lösungsanbieter und wettbewerbsfähige Preise treiben das Marktwachstum weiter voran.

Marktanteil von Load Balancern

Die Load Balancer-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cisco Systems, Inc. (USA)

- Amazon Web Services, Inc. (USA)

- IBM (USA)

- Microsoft (US)

- Google LLC (USA)

- Citrix Systems, Inc. (USA)

- F5, Inc. (USA)

- Imperva (USA)

- Radware (USA)

- Fortinet, Inc. (USA)

- A10 Networks, Inc. (USA)

- Palo Alto Networks (USA)

- Check Point Software Technologies Ltd. (Israel)

- NortonLifeLock Inc. (USA)

- Forcepoint (USA)

- CyberArk Software Ltd. (Israel)

- Kemp Technologies (USA)

- Riverbed Technology (USA)

- Fastly, Inc. (USA)

- Dialogic Corporation (USA)

Neueste Entwicklungen auf dem globalen Load Balancer-Markt

- Im März 2024 schloss Kyndryl Inc., ein Anbieter von Infrastrukturdienstleistungen, eine Partnerschaft mit Cloudflare, Inc., einem Cloud-Konnektivitätsunternehmen, um die Zusammenarbeit zu erweitern. Die Initiative zielt darauf ab, Unternehmen bei der Migration und Verwaltung von Multi-Cloud-Netzwerken zu unterstützen und gleichzeitig eine robuste Netzwerksicherheit zu gewährleisten. Durch die Kombination von Kyndryls Expertise in den Bereichen Beratung, Unternehmensnetzwerke und Ausfallsicherheit mit den Cloud-Konnektivitätslösungen von Cloudflare bietet die Partnerschaft eine einheitliche Plattform für verbesserte Sicherheit, Leistung und Cloud-Anpassbarkeit und fördert so die zunehmende Akzeptanz integrierter Netzwerkmanagementlösungen im Markt.

- Im März 2024 startete Citrix, eine Geschäftseinheit der Cloud Software Group, Inc., neue Kunden- und Partner-Incentive-Programme für Load Balancer-Lösungen. Diese Initiativen bieten vergünstigte Tarife und erweiterte Nutzungsrechte, um die Migration von Nicht-Citrix-Implementierungen, einschließlich Wettbewerbern wie VMware und F5, zu fördern. Die Programme vereinfachen Workload-Übergänge und heben gleichzeitig die erweiterten Load-Balancing-Funktionen der Citrix-Plattform hervor. Dies fördert die Marktdurchdringung und Akzeptanz bei bestehenden und neuen Nutzern.

- Im Mai 2024 erweiterte die Microsoft Corporation ihre Partnerschaft mit Broadcom, um VMware Cloud Foundation (VCF)-Abonnements auf Azure VMware Solution zu unterstützen. Diese Entwicklung ermöglicht die nahtlose Migration von VMware-Workloads zu Azure mit minimalem Refactoring. Integrierte Load Balancer-Funktionen optimieren die Leistung der skalierbaren Cloud-Infrastruktur von Azure und bieten Unternehmen mehr Flexibilität, Zuverlässigkeit und Effizienz. Dadurch stärkt Microsoft seine Position im Markt für Cloud-basierte Load Balancer.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.