Global Long Acting Glp 1 Analogues Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.42 Billion

USD

39.77 Billion

2025

2033

USD

18.42 Billion

USD

39.77 Billion

2025

2033

| 2026 –2033 | |

| USD 18.42 Billion | |

| USD 39.77 Billion | |

| % | |

|

Global Long-Acting GLP-1 Analogues Market, By Drug (Semaglutide, Exenatide, Lixisenatide, Liraglutide, Dulaglutide, and Others), Indication (Obesity, Diabetes, and Others), Route of Administration (Oral and Parenteral), Distribution Channel (Hospital Pharmacies, Retail Pharmacies, and Online Pharmacies)- Industrietrends und Prognosen bis 2033

Long-Acting GLP-1 Analogues Marktübersicht

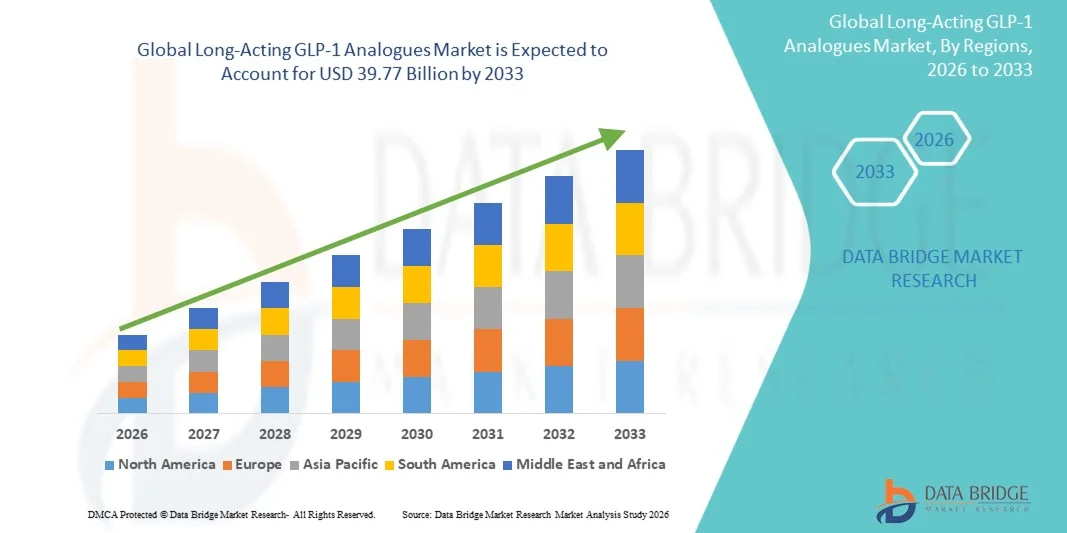

Wie bei der Data Bridge Market Research Analyse wurde der langjährige GLP-1-Analoga-Markt auf18,42 Milliarden USD im Jahr 2025und wird zu erreichen39,77 Milliarden USD bis 2033, in einemCAGR von 10.10% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die steigende globale Prävalenz von Typ-2-Diabetes und Fettleibigkeit, die zunehmende Annahme von einwöchigen GLP-1-Rezeptor-Agonisten und kontinuierliche Innovation in lang wirkenden Peptid-Formulierungen getrieben wird.

Die wachsende Nachfrage nach Therapien, die die glykämische Kontrolle verbessern und gleichzeitig die Patientenhaftung verbessern, kombiniert mit wachsenden klinischen Beweisen, die die Vorteile des Herz-Kreislauf- und Gewichtsmanagements unterstützen, beschleunigt die Annahme von langfristig wirkenden GLP-1 Analoga über Gesundheitssysteme. Einmal-wöchentlich injizierbare Formulierungen ersetzen zunehmend täglich Dosierungsregime in vielen Behandlungseinstellungen, bieten verbesserte Bequemlichkeit, anhaltende therapeutische Wirksamkeit und bessere langfristige Krankheitsmanagement für Patienten mit chronischen Stoffwechselstörungen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 18.42 Milliarden

- Voraussichtlicher Marktwert (2033): USD 39,77 Milliarden

- Prognose CAGR (2026–2033): 10.10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den langfristig wirkenden GLP-1-Analogamarkt mit einem geschätzten Umsatzanteil von 36,05% im Jahr 2025, unterstützt durch hohe Fettleibigkeit und Diabetesprävalenz, starke Gesundheitsinfrastruktur und frühzeitige Einführung innovativer GLP-1 Therapien

- Das Semaglutid-Segment führte den Markt mit einem Anteil von 34,67% im Jahr 2025, angetrieben durch seine starke klinische Wirksamkeit in der glykämischen Kontrolle, erhebliche Gewichtsverlust Vorteile und bewährte Herz-Kreislauf-Risiko-Reduktion Ergebnisse

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die prognostizierte Registrierung eines CAGR von 8,4% während des Prognosezeitraums, der von der steigenden diabetischen Bevölkerung, der Verbesserung des Gesundheitszugangs und der Ausweitung des Bewusstseins für das chronische Krankheitsmanagement gefördert wird

- Dulaglutid ist der am schnellsten wachsende Drogentyp, der eine CAGR von 8,3% registriert, was den Anstieg der etablierten Herz-Kreislauf-Leistungen, die bequeme einmal wöchentliche Verabreichung und die starke Adoption von Patienten widerspiegelt, die vereinfachte Behandlung Regimens suchen

- Das Diabetes-Segment dominierte die Indikationskategorie mit einem Umsatzanteil von 74,50% im Jahr 2025, der durch die beträchtliche globale Prävalenz von Typ-2-Diabetes und die etablierte Rolle von langfristig wirkenden GLP-1-Analoga im glykämischen Management geführt wurde.

- Parenteral entfiel auf 82,30% des Marktes, bevorzugt durch die weit verbreitete Verwendung von einwöchigen injizierbaren GLP-1-Analoga wie Semaglutid, Dulaglutid und Exenatid-Exenatid-Exenase-Formulierungen

- Das orale Segment ist die am schnellsten wachsende Verabreichungskategorie, mit einem CAGR von 9,2%, angetrieben durch zunehmende Patientenpräferenz für nicht-invasive Behandlungsoptionen und die laufende Entwicklung oraler GLP-1 Formulierungen

Report Scope und Long-Acting GLP-1 Analogues Marktsegmentierung

|

Attribute |

Langlebige GLP-1 Analogues Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Langlebige GLP-1 Analogues Markttrends

Trend: Erweiterung der Verwendung von langanhaltenden GLP-1 Analogues Beyond Glycemic Control

Langlebige GLP-1-Analoga werden zunehmend über das Diabetes-Management des Typs 2 für Fettleibigkeit, Herz-Kreislauf-Risikoreduktion und chronische Stoffwechselerkrankungen hinweg angenommen. Wachsende klinische Beweise, die einen anhaltenden Gewichtsverlust unterstützen, reduzierte große schädliche Herz-Kreislauf-Ereignisse und eine verbesserte Patientenhaftung mit einwöchigen Formulierungen beschleunigen die ärztliche Vorbestellung und regulatorische Zulassungen. Pharmazeutische Unternehmen erweitern auch die orale GLP-1 Entwicklungspipeline, um den Komfort zu verbessern und den Patientenzugang zu erweitern. So zeigten beispielsweise im November 2023 Ergebnisse der im New England Journal of Medicine veröffentlichten SELECT-Studie, dass einmal-wöchentlich Semaglutid 2.4 mg das Risiko von schweren schädlichen Herz-Kreislauf-Ereignissen um 20 % bei Erwachsenen mit Übergewicht oder Fettleibigkeit und etablierter Herz-Kreislauf-Erkrankung ohne Diabetes reduzierte, was die wachsende Rolle von lang wirkenden GLP-1-Analoga über die glykämpfung hinaus in die Herz-Kreis in die Herz-Kreis hinaus unterstreicht.

Expanding therapeutische Indikationen und starke Herz-Kreislauf-Ergebnisse verwandeln lang wirkende GLP-1 Analoga in umfassende Stoffwechsel-Krankheit Therapien statt Diabetes-only Behandlungen.

Langlebige GLP-1 Analogues Market Dynamics

Key Market Driver: Rising Global Burden von Typ 2 Diabetes und Fettleibigkeit

Die zunehmende Prävalenz von Fettleibigkeit und Typ-2-Diabetes weltweit treibt die Nachfrage nach langfristig wirkenden GLP-1-Analoga, die eine effektive glykämische Kontrolle, erhebliche Gewichtsreduktion und Herz-Kreislauf-Schutz bieten. Die zunehmende klinische Leitlinie, die Ausweitung der Erstattungsdeckung und das zunehmende Vertrauen der Ärzte beschleunigen die Adoption in den entwickelten und aufstrebenden Gesundheitsmärkten weiter. Zum Beispiel warnte die Weltgesundheitsorganisation (WHO) im Januar 2024, dass die beispiellose globale Nachfrage nach GLP-1-Rezeptor-Agonisten zu weit verbreiteten Angebotsverknappungen und erhöhten Berichten gefälschter Produkte führte, was die rasch wachsende Nutzung dieser Therapien weltweit hervorhebt.

Die wachsende globale Diabetes- und Fettleibigkeitslast, verbunden mit zunehmender klinischer Adoption, bleibt der primäre Wachstumstreiber für den langfristig wirkenden GLP-1-Analogamarkt.

Key Restraint/Challenge: Versorgungsengpässe und eingeschränkte Zugänglichkeit von GLP-1 Therapien

Eine große Herausforderung für den Markt ist das anhaltende Ungleichgewicht zwischen rasch wachsender Nachfrage und verfügbarer Produktionskapazität. Die weit verbreitete Einführung von langfristig wirkenden GLP-1 Therapien für Diabetes Typ 2 und Fettleibigkeit hat einen erheblichen Druck auf globale Lieferketten gelegt, was zu wiederkehrenden Produktknappheiten in mehreren Regionen führt. Die Herstellung dieser peptidbasierten Biologik erfordert hoch spezialisierte Produktionsanlagen, komplexe Formulierungsverfahren, strenge Qualitätskontrollen und erhebliche Investitionen, die die Fähigkeit der Hersteller, die Produktion schnell zu skalieren. Zum Beispiel, Juni 2024, die Weltgesundheitsorganisation (WHO) gab eine globale Warnung bezüglich gefälschter Semaglutid-Produkte nach anhaltenden Mangel an echten GLP-1-Medikamenten wurden in mehreren Märkten gemeldet. Die WHO stellte fest, dass die bisherige Nachfrage nach GLP-1-Rezeptor-Agonisten das verfügbare Angebot übertroffen hatte, das Risiko von gefälschten Produkten in den Markt zu erhöhen und erhebliche Patientensicherheitsbedenken zu schaffen

Die Erweiterung der Produktionskapazität, die Stärkung der Resilienz der Lieferkette und die Verbesserung der Bezahlbarkeit und der Deckung der Rückzahlung wird wesentlich sein, um ein nachhaltiges Marktwachstum und einen gerechten globalen Zugang zu langfristigen GLP-1 analogen Therapien zu gewährleisten.

Key Market Opportunity: Entwicklung von Next-Generation Oral Long-Acting GLP-1 Therapien

Die Entwicklung oraler, langwirksamer GLP-1-Analoga bietet eine bedeutende Marktchance, indem die Patientenbequemlichkeit, Behandlung und Zugänglichkeit verbessert und die Abhängigkeit von injizierbaren Formulierungen reduziert wird. Eine weitere Innovation in den Peptidliefertechnologien und den kleinmoleküligen GLP-1-Rezeptor-Agonisten wird erwartet, die förderfähige Patientenpopulation zu erweitern und die Marktdurchdringung zu stärken. So kündigte Novo Nordisk im September 2025 an, dass die Phase 3 OASIS 4 Studie einmal täglich orales Smaglutid nachgewiesen 25 mg deutlich mehr Gewichtsverlust als Placebo bei Erwachsenen mit Übergewicht oder Fettleibigkeit, die Förderung der nächsten Generation oralen GLP-1 Therapien als eine bequeme Alternative zu injizierbaren Behandlungen.

Orale lang wirkende GLP-1-Therapien stellen eine der stärksten zukünftigen Wachstumschancen dar, indem sie Bequemlichkeit, Compliance und umfassendere Patientenakzeptanz ansprechen.

Long-Acting GLP-1 Analogues Market Scope

der langjährige GLP-1-Analoga-Markt wird auf der Grundlage von Medikamenten, Indikation, Verabreichungsweg und Vertriebskanal segmentiert.

- Von Drogen

Auf der Grundlage der Droge wird der Markt zu Semaglutid, Exenatid, Lixisenatid, Liraglutid, Dulaglutid und anderen segmentiert. Das Segment Semaglutid dominierte den Markt mit einem Anteil von 34,67% im Jahr 2025, angetrieben durch seine starke klinische Wirksamkeit in der glykämischen Kontrolle, erhebliche Gewichtsverlust Vorteile und bewährte Herz-Kreislauf-Risikoreduktion Ergebnisse. Semaglutide-basierte Produkte haben eine weit verbreitete Adoption sowohl über Diabetes als auch über Fettleibigkeitsbehandlungseinstellungen erreicht, unterstützt durch das wachsende Vertrauen der Ärzte und günstige klinische Richtlinien. Der einwöchige Dosierplan verbessert die Patientenhaftung im Vergleich zu täglichen injizierbaren Alternativen. Die Ausweitung der regulatorischen Genehmigungen für das Fettleibigkeitsmanagement hat die Marktdurchdringung weiter gestärkt. Die zunehmende Erstattungsdeckung in entwickelten Gesundheitsmärkten unterstützt weiterhin das verschreibungspflichtige Wachstum. Starke kommerzielle Leistung und umfangreiche klinische Beweise halten die Führungsposition von Semaglutide im langfristig wirkenden GLP-1 analogen Markt.

Das Dulaglutid-Segment wird das schnellste Wachstum bei einem CAGR von 8,3% von 2026 bis 2033, angetrieben durch seine etablierten Herz-Kreislauf-Vorteile, bequeme einmal wöchentliche Verabreichung und starke Adoption bei Patienten, die vereinfachte Behandlung Regimen suchen, registrieren. Healthcare-Anbieter bevorzugen Dulaglutide wegen seiner leichten Nutzung und demonstrierten Wirksamkeit bei der Reduzierung von HbA1c-Spiegeln. Die anhaltende Erweiterung von Diabetes-Screening-Programmen unterstützt die Nachfrage bei neu diagnostischen Patienten. Das zunehmende Bewusstsein für das langfristige Diabetesmanagement trägt zur Aufnahme bei. Das Medikament profitiert auch von einer zunehmenden Auslastung in Kombinationstherapieansätzen. Die laufenden Investitionen in das Stoffwechselerkrankungenmanagement werden voraussichtlich das Segmentwachstum in den kommenden Jahren unterstützen.

- Indikation

Auf der Grundlage der Indikation wird der Markt in Fettleibigkeit, Diabetes und andere segmentiert. Das Diabetes-Segment dominierte den Markt mit einem Anteil von 74,50% in 2025, aufgrund der erheblichen globalen Prävalenz von Typ-2-Diabetes und der etablierten Rolle von lang wirkenden GLP-1-Analoga im glykämischen Management. Diese Therapien verbessern die Blutzuckerkontrolle und bieten zusätzliche Vorteile wie Gewichtsreduktion und Herz-Kreislauf-Schutz. Die zunehmende Einführung von Leitlinie-recommended Therapien treibt weltweit verschreibungspflichtige Mengen an. Die Steigerung der Gesundheitsausgaben und ein verbesserter Zugang zu fortschrittlichen Diabetesbehandlungen unterstützen das Wachstum. Healthcare-Anbieter bevorzugen zunehmend GLP-1 Analoga für Patienten, die ein langfristiges Krankheitsmanagement benötigen. Starke klinische Beweise und breite regulatorische Zulassungen verstärken weiterhin die Dominanz des Segments.

Das Adipositas-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 9,1 % von 2026 bis 2033 zu beobachten ist, das von zunehmender Adipositasprävalenz und zunehmender regulatorischer Genehmigungen für die Gewicht-Management-Indikationen angetrieben wird. Lang wirkende GLP-1 Analoga haben signifikante und anhaltende Gewichtsverlust Ergebnisse gezeigt, so dass sie attraktive Alternativen zu traditionellen Fettleibigkeit Interventionen. Das zunehmende Bewusstsein für Adipositas als chronische Erkrankung verbessert die Akzeptanz der Behandlung bei Angehörigen und Patienten im Gesundheitswesen. Die zunehmende Nachfrage nach nicht-chirurgischen Gewichtsmanagement-Lösungen wird die Annahme weiter beschleunigen. Pharmazeutische Unternehmen erweitern aktiv gewichtsorientierte klinische Programme und kommerzielle Strategien. Von ungünstigen klinischen Studienergebnissen und steigenden Zahlerinteressen wird erwartet, dass schnelles Wachstum in diesem Segment unterstützt wird.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in mündliche und parenterale Segmente unterteilt. Das elterliche Segment entfiel 2025 auf 82,30% des Marktes, unterstützt durch den weit verbreiteten Einsatz von einwöchigen injizierbaren GLP-1-Analoga wie Semaglutid, Dulaglutid und Exenatid-Exentaten. Injizierbare Therapien haben Wirksamkeit, starke klinische Akzeptanz und umfangreiche medizinische Vertrautheit festgestellt. Sie bieten eine zuverlässige Bioverfügbarkeit und nachhaltige therapeutische Effekte, so dass sie die bevorzugte Behandlungsoption für viele Patienten. Pharmaunternehmen haben stark in die Verbesserung der Injektionsgeräte investiert, um den Patientenkomfort und die Einhaltung zu verbessern. Starke klinische Beweise, die Herz-Kreislauf- und Stoffwechselleistungen unterstützen, stärkt die Nachfrage weiter. Die etablierten Behandlungsprotokolle verstärken weiterhin die Dominanz der parenteralen Verwaltung.

Das orale Segment soll das schnellste Wachstum bei einem CAGR von 9,2% von 2026 bis 2033 registrieren, was durch eine zunehmende Patientenpräferenz für nicht-invasive Behandlungsoptionen und die laufende Entwicklung oraler GLP-1-Formulierungen bedingt ist. Orale Therapien beseitigen spritzbedingte Barrieren und verbessern die Akzeptanz der Behandlung bei neu diagnostischen Patienten. Fortschritte bei der Arzneimittel-Delivery-Technologie haben die Durchführbarkeit der oralen Peptid-Administration deutlich verbessert. Der wachsende Fokus auf Patientenbequemlichkeit und Langzeithaftigkeit beschleunigt die Adoption. Pharmazeutische Innovation und positive klinische Studienergebnisse erweitern die Vermarktungsmöglichkeiten. Eine zunehmende Verfügbarkeit oraler Alternativen wird erwartet, dass die Behandlungsmuster transformiert und ein starkes Segmentwachstum unterstützt wird.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Krankenhaus-Apotheken, Einzelhandels-Apotheken und Online-Apotheken segmentiert. Das Segment Krankenhaus-Apotheken dominierte den Markt mit einem Anteil von 46,80% im Jahr 2025, aufgrund der hohen Menge an Diabetes und Fettleibigkeit Rezepte in Krankenhaus- und Spezialpflege-Einstellungen eingeleitet. Krankenhäuser spielen eine wichtige Rolle bei der Diagnose, Behandlung Initiierung, Patientenüberwachung und Management komplexer Stoffwechselstörungen. Die Verfügbarkeit von spezialisierten Ärzten und integrierten Pflegepfaden unterstützt die weit verbreitete Abgabe von lang wirkenden GLP-1 Therapien durch Krankenhauskanäle. Patienten mit mehreren Komorbiditäten erhalten häufig eine Behandlung durch Krankenhaus-basierte Gesundheitsnetzwerke. Starke Rückzahlungsrahmen in institutionelle Einstellungen tragen weiter zur Segmentführung bei. Die zunehmende Einführung fortschrittlicher biologischer Therapien unterstützt weiterhin das Wachstum.

Das Online-Apothekensegment wird voraussichtlich der am schnellsten wachsende Vertriebskanal sein, der eine CAGR von 10,4% von 2026 bis 2033 registriert, die durch die zunehmende digitale Gesundheitsannahme und die zunehmende Verbraucherpräferenz für den bequemen Medikamentenzugang angetrieben wird. Online-Plattformen bieten Home-Lieferservices, konkurrenzfähige Preise und verbesserte Zugänglichkeit für chronische Patienten, die Langzeittherapie benötigen. Die Erweiterung der Telemedizin-Dienste unterstützt die Verschreibungserfüllung durch digitale Kanäle. Steigende Internetdurchdringung und Smartphone-Nutzung beschleunigen die Online-Apothekennutzung in Schwellenländern. Digitale Gesundheitsökosysteme verbessern das Patientenengagement und die Medikamentenhaftung. Kontinuierliche Investitionen in die E-Apotheke-Infrastruktur dürften in diesem Segment rasch wachsen.

Langlebige GLP-1 Analogues Markt Regionale Analyse

Nordamerika dominierte den langfristig wirkenden GLP-1-Analogamarkt mit einem geschätzten Umsatzanteil von 36.05% im Jahr 2025, unterstützt durch hohe Fettleibigkeit und Diabetesprävalenz, starke Gesundheitsinfrastruktur und frühzeitige Einführung innovativer GLP-1-Therapien. Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einem umfangreichen Arztbewusstsein und der Präsenz von großen Pharmaunternehmen, die sich aktiv mit langfristig wirkenden GLP-1 Produkten beschäftigen. Die zunehmende Auslastung von GLP-1-Analoga für das Diabetesmanagement und das chronische Gewichtsmanagement beschleunigt die Markterweiterung. Favorable regulatorische Zulassungen, zunehmende Herz-Kreislauf-Ergebnisse und starke Gesundheitsausgaben unterstützen weiterhin die Nachfrage. Steigende Investitionen in orale GLP-1 Formulierungen der nächsten Generation und die Stoffwechselerkrankungenforschung stärken auch die Führungsposition der Region im globalen Markt.

US Long-Acting GLP-1 Analogues Market Insight

Der US-Markt für langwirksame GLP-1-Analoga zeigt ein starkes Wachstum aufgrund der steigenden Prävalenz von Fettleibigkeit und Typ-2-Diabetes, einer günstigen Erstattungsdeckung und einer schnellen Einführung innovativer Stoffwechseltherapien. Das Land profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einem starken Arztbewusstsein und einem frühen Zugang zu neu zugelassenen GLP-1 Produkten. Die zunehmende Auslastung von Semaglutid und anderen lang wirkenden GLP-1 Therapien sowohl für Diabetes als auch für das chronische Gewichtsmanagement ist eine deutliche Nachfrage. Darüber hinaus ist die Ausweitung von klinischen Beweisen, die Herz-Kreislauf- und Nierenleistungen unterstützen, eine größere Präskribierung der Patientenpopulationen. Im März 2024 genehmigte die US-FDA Wegovy (Semaglutide), um das Risiko von schweren schädlichen Herz-Kreislauf-Ereignissen bei Erwachsenen mit Herz-Kreislauf-Erkrankung und Fettleibigkeit oder Übergewicht zu reduzieren und den therapeutischen Umfang von GLP-1 Analoga über Gewichtsmanagement hinaus zu erweitern.

Europe Long-Acting GLP-1 Analogues Market Insight

Der Markt für langfristig wirkende GLP-1-Analoge in Europa ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch zunehmende Fettleibigkeitsprävalenz, günstige Gesundheits-Rückerstattungssysteme und starke Einführung von evidenzbasierten Diabetes-Behandlungen getrieben wird. Die Region profitiert von etablierter Gesundheitsinfrastruktur, wachsendem Bewusstsein für chronische Stoffwechselerkrankungen und zunehmendem Vertrauen der Ärzte in GLP-1 Therapien. Die Ausweitung der Verwendung dieser Therapien zur Fettleibigkeit und Herz-Kreislauf-Risikoreduktion unterstützt das Marktwachstum in mehreren europäischen Ländern. Kontinuierliche Investitionen in Diabetes-Management-Programme und präventive Gesundheitsinitiativen verstärken die Markterweiterung. Im Mai 2026 empfahl der Europäische Arzneimittel-Agenturausschuss für Humanarzneimittel (CHMP) eine Verlängerung der Zulassung für Wegovy (Semaglutid) Tabletten zur Gewichtsabnahme bei Erwachsenen mit Fettleibigkeit oder Übergewicht und mindestens einer gewichtsbezogenen Komorbidität. Die Empfehlung markierte den ersten oralen GLP-1-Rezeptor-Agonisten für das Gewichtsmanagement, um eine positive CHMP-Stellung zu erhalten, erweiterte Behandlungsoptionen über injizierbare Formulierungen hinaus.

US Long-Acting GLP-1 Analogues Market Insight

Der US-amerikanische Markt für langanhaltende GLP-1-Analoge erlebt ein stetiges Wachstum, unterstützt durch steigende Fettleibigkeitsraten, wachsender NHS-Fokus auf präventive Gesundheitsversorgung und erweiterten Zugang zu innovativen Gewichtsmanagement-Therapien. Die Sensibilisierung für Adipositas als chronische Erkrankung und die zunehmende Einführung von leitlinienverstärkten Behandlungen tragen zur Markterweiterung bei. Das starke klinische Forschungsökosystem des Landes und die aktive Teilnahme an Adipositas-Management-Programmen unterstützen das Wachstum weiter. Darüber hinaus beschleunigt die steigende Nachfrage nach effektiven langfristigen Stoffwechseltherapien die Produktaufnahme. Das National Institute for Health and Care Excellence (NICE) erweiterte Empfehlungen, die die Verwendung von GLP-1-basierten Fettleibigkeitsbehandlungen für förderfähige Patienten innerhalb von strukturierten Gewichtsverlust Pfaden unterstützen.

Deutschland Long-Acting GLP-1 Analogues Market Insight

Durch die große diabetische Bevölkerung des Landes, das fortgeschrittene Gesundheitssystem und die starke Einführung innovativer pharmazeutischer Therapien wächst der Deutschland-Markt mit langjähriger GLP-1-Analogistik stetig. Healthcare-Anbieter sind aufgrund ihrer bewährten Wirksamkeit in der glykämischen Kontrolle, Gewichtsreduktion und Herz-Kreislauf-Risiko-Management zunehmend vorschreibende lang wirkende GLP-1 Analoga. Die zunehmende Sensibilisierung für gewichtsbedingte Komplikationen und die zunehmende Betonung der präventiven Pflege unterstützen das Marktwachstum weiter. Kontinuierliche klinische Forschung und starke Rückerstattungsmechanismen verbessern weiterhin die Barrierefreiheit der Behandlung in ganz Deutschland. Deutschland ist einer der größten Diabetesmärkte Europas, mit etwa 8,5 Millionen Erwachsenen, die mit Diabetes nach der International Diabetes Federation (IDF) leben, wodurch eine erhebliche Nachfrage nach fortschrittlichen Diabetestherapien wie lang wirkenden GLP-1-Analoga entsteht.

Asia-Pacific Long-Acting GLP-1 Analogues Market Insight

Der asiatisch-pazifische, langjährige GLP-1-Analoga-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die zunehmende Prävalenz von Fettleibigkeit und Typ-2-Diabetes, die Verbesserung des Gesundheitszugangs und das zunehmende Bewusstsein für das chronische Krankheitsmanagement in Ländern wie China, Indien, Japan und Südkorea, zu beobachten ist. Die steigenden Gesundheitsausgaben, die zunehmende Einführung fortschrittlicher Diabetestherapien und die Ausweitung der Pharma-Verteilungsnetze unterstützen die regionale Markterweiterung. Darüber hinaus werden staatliche Initiativen, die sich auf die Prävention von nicht übertragbaren Krankheiten konzentrieren, die Nachfrage nach innovativen Stoffwechseltherapien in der gesamten Region beschleunigen. Die International Diabetes Federation schätzt, dass in der Region Westpazifik mehr als 215 Millionen Erwachsene mit Diabetes leben, was die weltweit größte regionale Diabetesbelastung darstellt und eine erhebliche Nachfrage nach GLP-1-Therapien schafft.

Japan Long-Acting GLP-1 Analogues Market Insight

Der japanische Markt für langanhaltende GLP-1-Analoga zeigt durch die zunehmende Prävalenz von Stoffwechselstörungen, die zunehmende Einführung innovativer Diabetesbehandlungen und eine starke Gesundheitsinfrastruktur ein konsequentes Wachstum. Healthcare-Anbieter setzen zunehmend GLP-1-Analoga in Behandlungsregime ein, da sie die glykämische Kontrolle verbessern und gleichzeitig das Gewichtmanagement unterstützen können. Auch die wachsende Nachfrage nach Therapien, die das Herz-Kreislauf-Risiko reduzieren, unterstützt die Adoption. Darüber hinaus erleichtert Japans starkes Pharma-Innovations-Ökosystem weiterhin den Zugang zu GLP-1 Therapien der nächsten Generation. Japan gehörte zu den frühesten großen Märkten, um orales Semaglutid und fortgeschrittene GLP-1-Therapien zu verabschieden, unterstützt von einer großen alternden Bevölkerung und zunehmendem Fokus auf chronisches Krankheitsmanagement.

China Long-Acting GLP-1 Analogues Markt Einblick

Der China-langwirkende GLP-1-Analoga-Markt wächst rasant, angetrieben durch zunehmende Fettleibigkeit Prävalenz, eine große diabetische Bevölkerung, erweiterte Gesundheitsversorgung und steigendes Bewusstsein für fortgeschrittene Stoffwechselerkrankungen. Die zunehmende Einführung innovativer biologischer Therapien, die Verbesserung der Gesundheitsinfrastruktur und die zunehmende Regierungsbemühungen, chronische Krankheiten anzusprechen, erhöhen die Nachfrage deutlich. Darüber hinaus ist eine rasche Erweiterung der pharmazeutischen Fertigungsfähigkeiten und wachsende Investitionen in Diabetesmanagement-Programme die Positionierung Chinas als einer der am schnellsten wachsenden Märkte weltweit. China verfügt über die weltweit größte Diabetespopulation, mit rund 148 Millionen Erwachsenen, die mit Diabetes nach der International Diabetes Federation leben, wodurch eine erhebliche Nachfrage nach langfristig wirkenden GLP-1-Therapien und Adipositas-Management-Lösungen entsteht.

Long-Acting GLP-1 Analogues Marktanteil

Die langjährige GLP-1 Analog-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Novo Nordisk A/S (Dänemark)

- Eli Lilly und Company (USA)

- AstraZeneca (USA)

- Sanofi (Frankreich)

- Boehringer Ingelheim International GmbH (Deutschland)

- Bayer AG (Deutschland)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- Amgen Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Viatris Inc. (USA)

- AbbVie Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- GSK plc (USA)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche AG (Schweiz)

- Bristol-Myers Squibb Company (USA)

- Astellas Pharma Inc. (Japan)

- Hanmi Pharm. Co., Ltd. (Südkorea)

- Alnylam Pharmaceuticals, Inc. (USA)

Neueste Entwicklungen im langfristigen GLP-1 Analogues Market

- Im März 2024 genehmigte die US Food and Drug Administration (FDA) eine erweiterte Indikation für Wegovy (Semaglutid 2.4 mg Injektion), um das Risiko von Herz-Kreislauf-Tod, Herzinfarkt und Schlaganfall bei Erwachsenen mit Herz-Kreislauf-Erkrankung und entweder Fettleibigkeit oder Übergewicht zu reduzieren. Diese Genehmigung markierte einen großen Fortschritt für langanhaltende GLP-1-Analoga, indem sie ihre Rolle jenseits des Gewichtsmanagements in die Herz-Kreislauf-Risikoreduktion erweiterte

- Im November 2023 erhielten Eli Lilly und das Unternehmen die US FDA-Zulassung für Zepbound (tirzepatide Injektion) zur chronischen Gewichtsmanagement bei Erwachsenen mit Fettleibigkeit oder Übergewicht mit gewichtsbedingten medizinischen Bedingungen. Mit der Zulassung wurde eine neue incretinbasierte Therapie eingeführt, die sowohl GIP- als auch GLP-1-Rezeptoren aktiviert, die Behandlungsoptionen für das Fettleibigkeitsmanagement erweitert und den Wettbewerb innerhalb der GLP-1-Therapielandschaft erhöht.

- Im Mai 2022 kündigte Eli Lilly die US-FDA-Zulassung von Mounjaro (tirzepatide) Injektion, die erste einmal wöchentlich GIP und GLP-1-Rezeptor-Agonist genehmigt, um die Blutzuckerkontrolle bei Erwachsenen mit Typ 2 Diabetes zu verbessern. Die Zulassung basierte auf Ergebnissen des klinischen Studienprogramms SURPASS, das signifikante HbA1c-Reduktionen und Gewichtsreduktionsvorteile demonstrierte, die Annahme langfristiger inkrementeller Therapien und den Ausbau des Wettbewerbs im GLP-1 analogen Markt verstärkte.

- Im Juni 2021 genehmigte die US Food and Drug Administration (FDA) Wegovy (Semaglutid 2.4 mg einmal wöchentliche Injektion) zur chronischen Gewichtsmanagement bei Erwachsenen mit Fettleibigkeit oder Übergewicht mit mindestens einem gewichtsbezogenen Zustand. Die Genehmigung stellte einen bedeutenden Meilenstein dar, da Wegovy seit 2014 die erste FDA-genehmigte Behandlung für das chronische Gewichtsmanagement bei Erwachsenen wurde und die Annahme von langfristig wirkenden GLP-1-Analoga in der Fettleibigkeitspflege verstärkte.

- Im August 2021 wurden im New England Journal of Medicine Ergebnisse aus der klinischen Studie STEP 1 von einwöchigen Semaglutid 2.4 mg veröffentlicht, die deutliche Gewichtsreduktion bei Erwachsenen mit Übergewicht oder Fettleibigkeit ohne Diabetes zeigt. Die klinischen Beweise verstärkten die Rolle der lang wirkenden GLP-1-Rezeptor-Agonisten als effektive pharmakologische Optionen für die chronische Gewichtsmanagement und beschleunigte breitere Akzeptanz von GLP-1-basierten Fettleibigkeitstherapien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.