Global Long Acting Injectable Oncology Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.16 Billion

USD

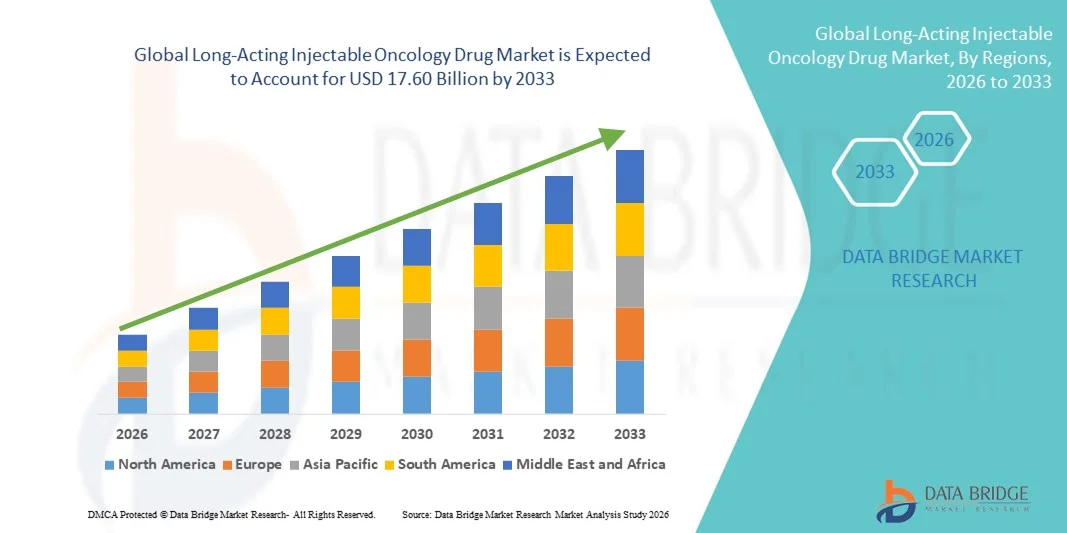

17.60 Billion

2025

2033

USD

7.16 Billion

USD

17.60 Billion

2025

2033

| 2026 –2033 | |

| USD 7.16 Billion | |

| USD 17.60 Billion | |

| % | |

|

Globale langfristige injizierbare Onkologie-Drogenmarktsegmentierung nach Drogentyp (Hormontherapie, Chemotherapie, Immuntherapie, gezielte Therapie und Kombinationstherapie), Krebstyp (Breast Cancer, Prostate Cancer, Lung Cancer, Colorectal Cancer, Hematologic Cancers und andere.)- Industrietrends und Prognosen bis 2033

Injizierbare Onkologie Drogenmarktgröße

- Die globale, langanhaltende injizierbare Drogenmarktgröße wurde bei7,16 Milliarden USD in 2025und wird voraussichtlich erreichen17,60 Milliarden USD bis 2033, beiCAGR von 11,90 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Prävalenz von Krebs, die zunehmende Nachfrage nach gezielter und anhaltender Medikamentenlieferung und die Fortschritte bei langanhaltenden injizierbaren Formulierungen, die die Patientenkonformität und therapeutische Ergebnisse verbessern, gefördert.

- Darüber hinaus wird das zunehmende Bewusstsein bei Gesundheitsanbietern und Patienten über die Vorteile der reduzierten Dosierfrequenz, kombiniert mit Innovationen in der Drogenbereitstellungstechnik, die Aufnahme von Long-Acting Injectable Oncology Drug-Lösungen beschleunigen und dadurch das Wachstum der Industrie deutlich steigern.

Injizierbare Onkologie Drogenmarktanalyse

- Langlebige injizierbare Onkologie-Medikamente sind in der Krebsbehandlung aufgrund ihrer Fähigkeit, eine anhaltende Medikamentenfreigabe bereitzustellen, die Patientenhaftung zu verbessern und therapeutische Ergebnisse über mehrere Krebsarten zu verbessern

- Die eskalierende Nachfrage nach diesen Medikamenten wird in erster Linie durch die zunehmende Prävalenz von Krebs, zunehmendes Bewusstsein für fortgeschrittene Behandlungsoptionen und zunehmende Präferenz für Therapien, die häufige Krankenhausbesuche reduzieren und die Lebensqualität verbessern

- Nordamerika dominierte den langfristigen injizierbaren Onkologie-Drogenmarkt mit dem größten Umsatzanteil von etwa 38,5% im Jahr 2025, angetrieben durch fortgeschrittene Gesundheitsinfrastruktur, starke Onkologieforschung und weit verbreitete Einführung innovativer Arzneimittelliefertechnologien

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im langfristigen injizierbaren Onkologie-Medikament-Markt sein, was eine projizierte CAGR von rund 9,1% während der Prognosezeit ausmacht, unterstützt durch zunehmende staatliche Initiativen für die Krebsversorgung, hohe Investitionen in Biologik und wachsendes Patientenbewusstsein

- Das Segment Chemotherapie dominierte den größten Marktanteil von 39,5% im Jahr 2025, angetrieben von seiner langjährigen Rolle als Eckstein-Behandlung für mehrere Krebsarten

Bericht Umfang und langfristige injizierbare Onkologie Drogenmarktsegmentierung

| Attribute | Injizierbare Onkologie Drogen-Key-Markt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Langlebige injizierbare oncolog Drogenmarkttrends

Steigende Annahme von langanhaltenden injizierbaren Formulierungen für die Krebsbehandlung

- Ein signifikanter Trend im globalen, langfristig wirkenden injizierbaren Onkologie-Medikamentmarkt ist die zunehmende Annahme von langlebigen injizierbaren Formulierungen zur Verbesserung der Patientenhaftung, Reduzierung der Dosierfrequenz und Verbesserung der therapeutischen Wirksamkeit im Krebsmanagement

- Zum Beispiel, im März 2023, Bristol-Myers Squibb kündigte die FDA-Zulassung seiner langjährigen injizierbaren Version von Nivolumab für fortgeschrittene Melanom und Lungenkrebs, so dass Patienten Dosen alle vier Wochen statt alle zwei Wochen erhalten, erheblich Verbesserung der Bequemlichkeit und Compliance

- Langzeitinjizierbare ermöglichen eine dauerhafte Medikamentenfreigabe, eine Reduzierung von Krankenhausbesuchen und eine Verbesserung der Lebensqualität für Patienten, die eine chronische Krebstherapie durchführen

- Pharmaunternehmen entwickeln auch Kombinations-injizierbare Therapien, die mehrere Wege gleichzeitig anvisieren und umfassendere onkologische Behandlung bieten

- Die Integration fortschrittlicher Arzneimittelliefertechnologien, wie Nanopartikelträger und biologisch abbaubare Mikrosphären, verbessert die Wirksamkeit und Stabilität von injizierbaren Onkologiedrogen

- Kontinuierliche Investitionen in Forschung und Entwicklung unterstützen den Ausbau von langlebigen injizierbaren Pipelines für feste Tumore und hämatologische Krebserkrankungen

Langlebige injizierbare Onkologie Drogenmarktdynamik

Fahrer

Wachsende Inzidenz von Krebs und Notwendigkeit für verbesserte Patienten-Compliance

- Die zunehmende Prävalenz von Krebs weltweit, verbunden mit den Herausforderungen der Patientenhaftung an häufige Dosierungspläne, treibt die verstärkte Einführung von langlebigen injizierbaren Onkologietherapien voran

- So hat Novartis im Juni 2022 in ausgewählten europäischen Märkten eine langjährige Formulierung von Gleevec (Imatinib) ins Leben gerufen, die auf chronische myeloide Leukämiepatienten abzielt. Klinische Studien berichteten über verbesserte Einhaltung und reduzierte Behandlungsunterbrechungen im Vergleich zu täglichen oralen Regimen, was die Nachfrage nach weniger häufiger Dosierung unterstreicht

- Die Bequemlichkeit von reduzierten Krankenhausbesuchen und weniger Injektionen verbessert sowohl die Patientenergebnisse als auch die Ressourcennutzung im Gesundheitswesen

- Die zunehmende Sensibilisierung zwischen Onkologen und Patienten in Bezug auf die Vorteile nachhaltiger Rezepturen erweitert ihre Aufnahme sowohl im Krankenhaus als auch ambulant.

- Regierungsinitiativen zur Verbesserung der Onkologieversorgung, neben der Versicherungsdeckung innovativer Therapien in entwickelten Regionen, fördern das Marktwachstum

- Steigende Investitionen in onkologieorientierte Forschungs- und Patientenunterstützungsprogramme fördern die rasche Einführung und Akzeptanz langfristiger injizierbarer Behandlungen

Zurückhaltung/Challenge

Hohe Entwicklungskosten und strenge Regelungsanforderungen

- Herausforderungen auf dem Markt sind die hohen Kosten der Entwicklung für langlebige injizierbare Onkologie-Medikate, komplexe Fertigungsprozesse und strenge regulatorische Anforderungen an Sicherheit, Wirksamkeit und Qualitätssicherung

- Zum Beispiel berichtete Pfizer im September 2021 Verzögerungen in seinen klinischen Studien für eine langanhaltende injizierbare Version von Palbociclib, unter Hinweis auf zusätzliche regulatorische Kontrolle und die Notwendigkeit einer erweiterten Stabilitätsprüfung, die den Produktstart vorübergehend verlangsamte

- Die Forderung nach umfangreichen Pharmakokinetik- und Sicherheitsstudien erhöht die Marktzeit und erhöht die Gesamtentwicklungskosten

- Hohe Preise für fortgeschrittene Formulierungen mit langer Wirkung können den Zugang in Entwicklungsländern begrenzen, insbesondere wenn die Erstattung der Gesundheitsversorgung begrenzt ist

- Patientenhesitanz in Bezug auf Injektionstherapien gegen orale Medikamente kann auch die Adoption in bestimmten Segmenten reduzieren

- Überwindung dieser Herausforderungen durch kostengünstige Formulierungstechniken, optimierte regulatorische Wege und Patientenerziehung über Behandlungsvorteile wird der Schlüssel für ein nachhaltiges Marktwachstum sein

Langlebige injizierbare Onkologie Drug Market Scope

Der Markt wird auf der Grundlage von Drogentyp und Krebstyp segmentiert.

- Nach Drogentyp

Auf der Grundlage des Medikamententyps wird der Long-Acting Injectable Oncology Drug-Markt in hormonelle Therapie, Chemotherapie, Immuntherapie, gezielte Therapie und Kombinationstherapie segmentiert. Das Segment Chemotherapie dominierte den größten Marktanteil von 39,5% im Jahr 2025, angetrieben von seiner langjährigen Rolle als Eckstein-Behandlung für mehrere Krebsarten. Chemotherapie-Injektoren bieten eine anhaltende Medikamentenfreigabe, die eine reduzierte Dosierfrequenz und eine verbesserte Patientenhaftung ermöglicht, was besonders bei ambulanten Einstellungen wertvoll ist. Krankenhäuser und Onkologie-Kliniken nehmen diese Formulierungen aufgrund ihrer bewährten Wirksamkeit und Fähigkeit, fortgeschrittene Krebse zu verwalten. Das Segment profitiert von einer zunehmenden Krebsinzidenz weltweit, einer starken klinischen Akzeptanz und der Entwicklung neuartiger Liefersysteme, die Nebenwirkungen reduzieren. Darüber hinaus verbessern Kombinationsformulierungen und unterstützende Therapien die therapeutischen Ergebnisse und verstärken die Marktherrschaft der Chemotherapie. Sensibilisierung, Erweiterung der Behandlungsinfrastruktur und staatliche Initiativen zur Krebsversorgung unterstützen das Wachstum weiter. Die Verfügbarkeit von gattungsgemäßen langwirksamen Chemotherapie-Injektoren und verbesserten Lieferketten in Schwellenländern trägt ebenfalls zu einem hohen Marktanteil bei.

Das Immuntherapie-Segment wird voraussichtlich die schnellsten CAGR von 22,3 % von 2026 bis 2033 bezeugen, die durch steigende Adoption von Checkpoint-Inhibitoren, monoklonalen Antikörpern und CAR-T-Therapien in lang wirkenden injizierbaren Formulierungen getrieben werden. Immuntherapie bietet gezielte Mechanismen mit weniger systemischen Nebenwirkungen, die Verbesserung der Patientenqualität des Lebens. Krankenhäuser, spezialisierte Onkologiezentren und klinische Studien nehmen zunehmend diese Therapien für hämatologische und feste Tumore an. Kontinuierliche Innovation in Immuntherapie-Formulierungen mit einer Dauerrelease erhöht Bequemlichkeit und Wirksamkeit. Steigendes Bewusstsein bei Patienten und Ärzten, kombiniert mit günstigen Rückzahlungspolitiken, beschleunigt das Wachstum weiter. Die Ausweitung der klinischen Forschung und Zulassungen von neuartigen Immuntherapeutika trägt zur raschen Adoption bei. Das zunehmende Auftreten schwer zu behandelnder Krebserkrankungen, einschließlich Lungen-, Dickdarm- und Hämatologenmalignitäten, treibt die Nachfrage nach lang wirkenden Immuntherapien an. Verbesserte Patientenkonformität, kürzere Krankenhausbesuche und Integration mit Präzisions-Onkologie-Initiativen erhöhen das Segmentwachstum weiter.

- Mit Krebstyp

Auf Basis des Krebstyps wird der Markt in Brustkrebs, Prostatakrebs, Lungenkrebs, Dickdarmkrebs, Hämatologenkrebs und andere segmentiert. Das Brustkrebssegment dominierte den größten Marktanteil von 36,8% im Jahr 2025, aufgrund der hohen Prävalenz bei Frauen weltweit und weit verbreiteten Einsatz von langlebigen injizierbaren Therapien wie Hormontherapie, Chemotherapie und zielgerichteten Agenten. Diese Therapien reduzieren die Dosierfrequenz, verbessern die Einhaltung und verbessern die Patientenergebnisse in frühen und fortgeschrittenen Stadien. Brustkrebs-Kliniken und Onkologie-Zentren bevorzugen injizierbare Formulierungen für nachhaltig-release Vorteile. Fortschritte in Kombinationstherapien und personalisierten Behandlungsprotokollen unterstützen die Adoption weiter. Sensibilisierung, frühe Screening-Programme und unterstützende Rückerstattungspolitiken tragen zur Marktführerschaft bei. Das Segment profitiert auch von laufenden klinischen Studien, starken Pipeline-Medikamenten und zunehmender Akzeptanz von Präzisions-Onkologie-Ansätzen. Die Zugänglichkeit in entwickelten und aufstrebenden Märkten verstärkt die Dominanz von Brustkrebs-gezielten injizierbaren Therapien.

Das hämatologische Krebssegment wird erwartet, dass die schnellste CAGR von 21,8% von 2026 bis 2033, angetrieben durch zunehmende Prävalenz von Leukämie, Lymphom und Myelom, zusammen mit steigender Annahme von lang wirkenden injizierbaren chemotherapeutischen und immuntherapeutischen Formulierungen. Hematologische Krebserkrankungen erfordern oft kontinuierliches Management und anhaltende Medikamentenlieferung, so dass langlebige Injektionen besonders geeignet. Krankenhäuser und spezialisierte Onkologie-Kliniken nehmen diese Therapien zunehmend an, um Patientenbequemlichkeit zu verbessern und Krankenhausbesuche zu reduzieren. Fortschritte bei monoklonalen Antikörpern, der CAR-T-Therapie und neuen gezielten Formulierungen verbessern die Wirksamkeit und minimieren die Toxizität. Wachsendes Bewusstsein, bessere diagnostische Techniken und erhöhter Zugang zu Krebsversorgungseinrichtungen unterstützen eine rasche Annahme. Favorable regulatorische Zulassungen, Rückerstattungsdeckung und Erweiterung von Behandlungszentren weltweit beschleunigen das Marktwachstum. Patientenpräferenz für reduzierte Dosierfrequenz und minimalinvasive Therapien treibt auch die hohe CAGR des Segments an.

Langlebige injizierbare Onkologie Drogenmarkt Regionale Analyse

- Nordamerika dominierte den langfristigen injizierbaren Onkologie-Drogenmarkt mit dem größten Umsatzanteil von etwa 38,5% im Jahr 2025, angetrieben durch fortgeschrittene Gesundheitsinfrastruktur, starke Onkologieforschung und weit verbreitete Einführung innovativer Arzneimittelliefertechnologien

- Verbraucher in der Region hochwertig Zugang zu fortschrittlichen Onkologie-Therapien, Verfügbarkeit von langlebigen injizierbaren Behandlungen, und die Bequemlichkeit von Krankenhaus- und klinikadministrierten Therapien

- Diese weit verbreitete Adoption wird durch hohe Investitionen in FuE, robuste klinische Studiennetze und die Präsenz führender Pharmaunternehmen unterstützt, die Nordamerika als zentrale Anlaufstelle für Onkologie-Medikament-Innovation etablieren

US Long-Acting Injectable Oncology Drug Market Insight

Der langjährige injizierbare Onkologie-Drogenmarkt der USA eroberte 2025 in Nordamerika den größten Umsatzanteil, der durch die zunehmende Annahme von injizierbaren Onkologie-Therapien, steigende Krebsprävalenz und starke staatliche und private Unterstützung für die Krebsforschung gefördert wurde. Der zunehmende Trend der Biologik und gezielte Therapieinjektionen, neben der Präsenz moderner Gesundheitseinrichtungen und spezialisierter Onkologiezentren, treibt den Markt weiter voran.

Europa langfristige injizierbare Onkologie Drogenmarkt Insight

Der injizierbare Onkologie-Drogenmarkt in Europa soll sich während der gesamten Prognosezeit mit einem beträchtlichen CAGR ausweiten, vor allem durch gut entwickelte Gesundheitssysteme, zunehmende Krebsprävalenz und zunehmende Einführung fortgeschrittener injizierbarer Therapien. Die Nachfrage steigt in Krankenhäusern, Krebszentren und Spezialkliniken in Ländern wie Deutschland, Frankreich und Italien und unterstützt das Marktwachstum in den Bereichen Wohn- und Gewerbegesundheit.

U.K. Injizierbare Onkologie Drogenmarktaufsicht

Der langjährige injizierbare Onkologie-Drogenmarkt der USA wird voraussichtlich während des Prognosezeitraums bei einem bemerkenswerten CAGR wachsen, der von einer starken Gesundheitsinfrastruktur, staatlichen Initiativen zur Verbesserung der Onkologieversorgung und steigendem Patientenbewusstsein in Bezug auf innovative injizierbare Therapien angetrieben wird. Der verstärkte Zugang zu spezialisierten Krebszentren und Biologen trägt zur Markterweiterung bei.

Deutschland Injizierbare Onkologie Drogenmarktaufsicht

Der injizierbare Onkologie-Drogenmarkt in Deutschland soll sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, der durch steigende Investitionen in die Onkologieforschung, die fortgeschrittene Gesundheitsinfrastruktur und die steigende Einführung langfristiger injizierbarer Therapien in Krankenhäusern und Krebsbehandlungszentren gefördert wird.

Asia-Pazifische langfristige injizierbare Onkologie-Drogenmarkt-Insight

Der asiatisch-pazifische, langanhaltende injizierbare Onkologie-Drogenmarkt ist bereit, im Prognosezeitraum bei der schnellsten CAGR von rund 9,1% zu wachsen, die durch zunehmende staatliche Initiativen für die Krebsversorgung, hohe Investitionen in Biologik und wachsendes Patientenbewusstsein getrieben wird. Die zunehmende Urbanisierung, die Erweiterung der Gesundheitsinfrastruktur und die Einführung innovativer injizierbarer Onkologietherapien in Ländern wie China, Japan und Indien unterstützen das Marktwachstum.

Japan langfristige injizierbare Onkologie Drogenmarkt Insight

Der japanische, langjährige injizierbare Onkologie-Drogenmarkt gewinnt aufgrund der High-Tech-Systeme des Landes, der alternden Bevölkerung und der steigenden Nachfrage nach fortschrittlichen injizierbaren Onkologie-Therapien an Dynamik. Die Steigerung der Krebsprävalenz und die Annahme von Biologen und gezielten Therapien treiben das Marktwachstum weiter voran.

China langfristige injizierbare Onkologie Drogenmarkt Insight

Der China langfristige injizierbare Onkologie-Medikament-Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2025, der auf eine rasche Urbanisierung, wachsende Mittelklasse-Population, zunehmende Krebsinzidenz und starke Übernahme von Biologen und langfristig injizierbaren Onkologie-Therapien zurückzuführen ist. Regierungsinitiativen zur Verbesserung des Krebsversorgungszugangs und hoher pharmazeutischer FuE-Investitionen sind Schlüsselfaktoren für das Marktwachstum.

Injizierbare Onkologie Drogenmarktanteil

Die langanhaltende injizierbare Onkologie-Drogenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- F. Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Bristol-Myers Squibb (USA)

- AstraZeneca plc (USA)

- Johnson & Johnson (USA)

- Eli Lilly und Company (USA)

- Merck & Co., Inc. (USA)

- Sanofi S.A. (Frankreich)

- Takeda Pharmaceutical Company Limited (Japan)

- Amgen Inc. (USA)

- Bayer AG (Deutschland)

- Seagen Inc. (USA)

- BeiGene, Ltd. (China)

- Zai Lab Limited (China)

- Spectrum Pharmaceuticals, Inc. (USA)

- Incyte Corporation (USA)

- Oncopeptides AB (Schweden)

- Fresenius Kabi AG (Deutschland)

- Celgene Corporation (USA)

Neueste Entwicklungen im globalen langfristigen injizierbaren Onkologie Drogenmarkt

- Im April 2024 erhielt Tisotumab Vedotin (eine ADC für rezidivierende oder metastasierende Gebärmutterhalskrebs) eine routinemäßige FDA-Zulassung für ihre Indikation, und im März 2025 erhielt sie die Genehmigung der Europäischen Union unter dem Markennamen Tivdak für die gleiche Indikation, den Zugang zu dieser injizierbaren Onkologietherapie weltweit

- Im Januar 2025 genehmigte die US Food and Drug Administration (FDA) Datopotamab Deruxtecan‐dlnk (Datroway), ein Trop‐2 gerichtetes Antikörper-Drug-Konjugat (ADC), zur Behandlung von Erwachsenen mit nicht resektierbarem oder metastasierendem Hormonrezeptor-positivem, HER2‐negativem Brustkrebs, die zuvor endokrine Therapie und Chemotherapie erhalten haben, eine signifikante

- Im Mai 2025 erteilte die FDA eine beschleunigte Zulassung zu Telisotuzumab Vedotin‐tllv (EmrelisTM), einem Antikörper-Drug-Konjugat auf c‐MET, für Erwachsene mit lokal fortgeschrittenem oder metastasierendem nicht-small Zell-Lungenkrebs (NSCLC) mit hoher c‐MET-Proteinüberexpression und bietet eine neue, lang wirkende, injizierbare Option für Patienten mit eingeschränkter Patientenbevölkerung

- Im März 2025 erweiterte die FDA die Verwendung von Pembrolizumab (Keytruda)-Immuntherapie - zwar nicht streng langwirksam injizierbar, ist sie eine durch Injektion verabreichte Antikörpertherapie - für die Kombination mit Trastuzumab und Chemotherapie als Frontline-Behandlung für HER2-positive Magen- oder Gastroesophageal-Übergang Adenocarcinoma, die PD‐L1 exprimiert, darstellt,

- Im September 2025 kündigte Merck die FDA-Zulassung und den geplanten Einsatz einer neuen subkutanen (längs wirkenden injizierbaren) Formulierung ihrer Krebsimmuntherapie Keytruda an, die die Verabreichungszeit im Vergleich zur traditionellen intravenösen Infusion deutlich verkürzt und den Patientenkomfort verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.