Global Ltcc And Htcc Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.49 Billion

USD

5.21 Billion

2025

2033

USD

3.49 Billion

USD

5.21 Billion

2025

2033

| 2026 –2033 | |

| USD 3.49 Billion | |

| USD 5.21 Billion | |

| % | |

|

Global Low-Temperature Co-Fired Ceramic (LTCC) und High-Temperatur Co-Fired Ceramic (HTCC) Marktsegmentierung, nach Prozessart (High-Temperature Co-Fired Ceramic (HTCC), Low-Temperature Co-Fired Ceramic Industry (LTCC)), Materialtyp (Glas-Ceramic Material, und Keramik Material), End-User Industry (Autospace, Deflecommunications, Luftfahrt

Low-Temperatur Co-Fired Ceramic (LTCC) und High-Temperatur Co-Fired Ceramic (HTCC) MarktÜberblick

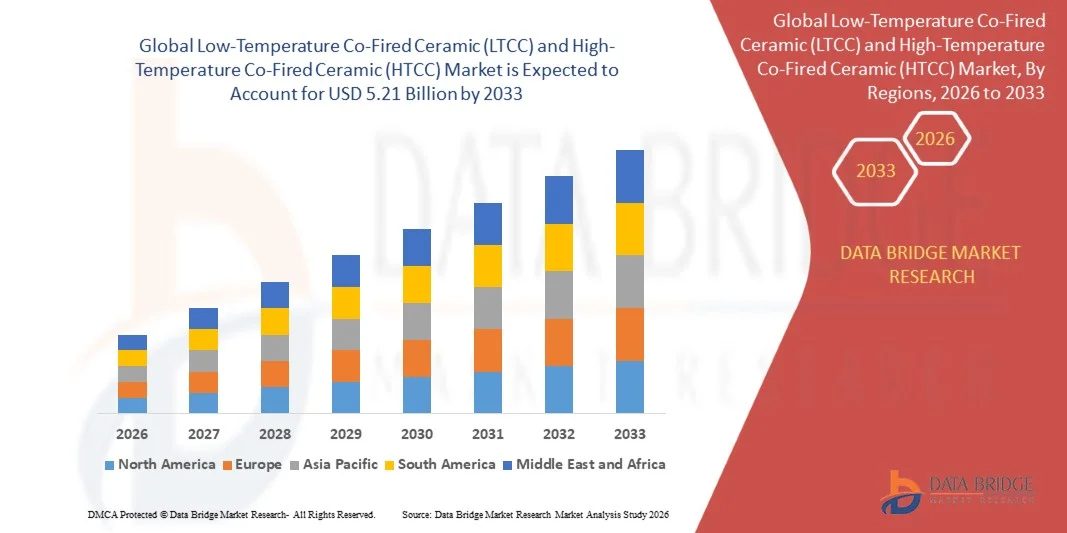

Der Low-Temperature Co-Fired Ceramic (LTCC) und High-Temperatur Co-Fired Ceramic (HTCC) Markt wurde bei3,49 Milliarden USD im Jahr 2025und wird zu erreichen5.21 Mrd. USD bis 2033, in einemCAGR von 5,10 % von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Nachfrage nach miniaturisierten, leistungsstarken elektronischen Komponenten, die zunehmende Einführung fortschrittlicher Verpackungstechnologien in Halbleitern und die Erweiterung von Anwendungen in der Automobilelektronik, Telekommunikation, Luft- und Raumfahrt und Verteidigungsindustrie angetrieben wird.

Die zunehmende Verschiebung in Richtung hochfrequenter Kommunikationssysteme, 5G-Infrastruktur und fortschrittlicher Radartechnologien beschleunigt die Annahme von LTCC- und HTCC-Substraten durch ihre überlegene thermische Stabilität, hohe Zuverlässigkeit und hervorragende elektrische Leistung. Darüber hinaus unterstützt die zunehmende Nutzung kompakter elektronischer Geräte in Elektrofahrzeugen, medizinischen Implantaten und Luft- und Raumfahrtsystemen die Markterweiterung, da diese Keramiken eine effiziente Integration von Mehrschichtschaltungen in rauen Betriebsumgebungen ermöglichen und gleichzeitig eine langfristige Haltbarkeit und Leistungskonsistenz gewährleisten.

Trends und Einblicke

- Nordamerika dominierte den Niedrigtemperatur-Ko-befeuerten Keramik- (LTCC) und Hochtemperatur-Ko-befeuerten Keramik- (HTCC)-Markt mit dem größten Umsatzanteil von 36,7% im Jahr 2025, unterstützt durch starke Präsenz fortschrittlicher Halbleiterfertigung, hohe Verteidigungselektronik-Ausgaben und schnelle Übernahme von HF-Modulen und leistungsstarker Kommunikationsinfrastruktur über kommerzielle und militärische Sektoren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 6,4% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch den Ausbau des Elektronik-Herstellungs-Ökosystems, den großformatigen 5G-Einsatz und die Steigerung der Produktion von Unterhaltungselektronik, Automobilelektronik und Halbleiterbauelementen in Ländern wie China, Japan und Südkorea angetrieben.

- Das LTCC-Segment hatte 2025 den größten Marktanteil von rund 58,4%, der durch seinen umfangreichen Einsatz in 5G-Kommunikationsmodulen, HF-Komponenten, Automotive-Radarsystemen und kompakten elektronischen Geräten angetrieben wurde. LTCC ist aufgrund seiner geringen dielektrischen Verlust-, Mehrschicht-Integrationsfähigkeit und starken Eignung für Hochfrequenzanwendungen in der miniaturisierten Elektronik bevorzugt.

- Das HTCC-Segment soll das schnellste Wachstum bei einem CAGR von 5,9% von 2026 bis 2033 registrieren, das durch steigende Nachfrage in Luft- und Raumfahrt-, Verteidigungselektronik- und Hochleistungs-Halbleiterverpackungsanwendungen angetrieben wird. Seine überlegene thermische Beständigkeit, mechanische Festigkeit und Zuverlässigkeit bei extremen Betriebsbedingungen beschleunigen die Annahme in missionskritischen Systemen.

- Das Segment Ceramic Material entfiel auf den größten Marktanteil von rund 63,7% im Jahr 2025, der durch seinen weit verbreiteten Einsatz in hochfrequenten elektronischen Verpackungen, Mehrschichtsubstraten und fortschrittlichen Schaltungsintegrationsanwendungen angetrieben wurde. Keramische Materialien sind aufgrund ihrer ausgezeichneten thermischen Stabilität, elektrischen Isolationseigenschaften und Kompatibilität mit sowohl LTCC als auch HTCC Herstellungsverfahren bevorzugt.

- Das Segment Glass-Ceramic Material soll das schnellste Wachstum bei einem CAGR von 5,6% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach Tieftemperatur-Verarbeitung, verbesserte strukturelle Flexibilität und kostengünstige Herstellung in Consumer-Elektronik und Automotive Anwendungen.

- Das Segment Telekommunikation hatte 2025 den größten Marktanteil von rund 34,2%, was durch eine rasche Erweiterung der 5G-Infrastruktur, die zunehmende Bereitstellung von HF-Modulen und die steigende Nachfrage nach hochfrequenten Kommunikationsgeräten bedingt war. LTCC-basierte Komponenten sind weit verbreitet in Antennen, Filtern und Basisstation-Modulen für eine verbesserte Signalleistung und Miniaturisierung.

- Das Segment Aerospace and Defence wird das schnellste Wachstum bei einem CAGR von 6,3 % von 2026 bis 2033, angetrieben durch die zunehmende Übernahme von HTCC-Komponenten in Satellitensystemen, Radarelektronik, Raketenleitsystemen und hochzuverlässigen Avioniken, registrieren. Die wachsende Verteidigungsmodernisierung und die steigende Nachfrage nach robusten elektronischen Systemen beschleunigen die Segmenterweiterung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.49 Milliarden

- Voraussichtlicher Marktwert (2033): USD 5.21 Milliarden

- Prognose CAGR (2026–2033): 5,10 %

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undLow-Temperatur Co-Fired Ceramic (LTCC) und High-Temperatur Co-Fired Ceramic (HTCC) Marktsegmentierung

|

Attribute |

Low-Temperatur Co-Fired Ceramic (LTCC) und High-Temperatur Co-Fired Ceramic (HTCC) SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Prozesstyp: High-Temperatur Co-Fired Ceramic (HTCC), Low-Temperatur Co-Fired Ceramic (LTCC) ·Nach Materialtyp: Glas-Keramik-Material und Keramik-Material ·Von End-User-Industrie: Automobil, Telekommunikation, Luft- und Raumfahrt und Verteidigung, Medizin und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

•API Technologies (UK) Limited(USK) |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Low-Temperatur Co-Fired Ceramic (LTCC) und High-Temperatur Co-Fired Ceramic (HTCC) MarktEntwicklung

Trend: Erhöhung der Adoption von miniaturisierten High-Frequency und High-Reliability Electronic Packaging Solutions

Die steigende Nachfrage nach kompakten, leistungsfähigen und thermisch stabilen elektronischen Komponenten in den Bereichen Telekommunikation, Automobilelektronik, Luft- und Raumfahrt und Verteidigung treibt die Einführung von LTCC- und HTCC-Technologien voran. Herkömmliche PCB-basierte Verbindungssysteme weisen Einschränkungen im Hochfrequenzbetrieb, der thermischen Spannungsbeständigkeit und der Miniaturisierung auf und ermutigen die Hersteller, sich auf kogebrannte keramische Substrate zu verlagern, die eine überlegene Signalintegrität und Langzeitsicherheit bieten.

In modernen elektronischen Systemen integrieren die Hersteller zunehmend LTCC- und HTCC-Substrate, z.B. in 5G-Kommunikationsmodulen, Fahrzeugradarsystemen, GPS-Geräten und implantierbaren medizinischen Elektroniken, um hochfrequente Leistung, reduzierten Signalverlust und erhöhte Haltbarkeit unter extremen Betriebsbedingungen zu erreichen. LTCC-Technologie ist in HF-Modulen und Antennensystemen weit verbreitet, während HTCC in Luft- und Raumfahrtsensoren, Flugkörperführungssystemen und hochleistungsfähigen Halbleiterverpackungen aufgrund seiner überlegenen mechanischen Festigkeit und thermischen Beständigkeit bevorzugt ist.

Die rasche Erweiterung von 5G-Infrastruktur, Elektrofahrzeugen und fortschrittlichen Fahrerassistenzsystemen erhöht auch die Nachfrage nach hochintegrierten Mehrschicht-Keramikpaketen, die miniaturisierte und hochdichte Schaltungskonstruktionen unterstützen können. Darüber hinaus beschleunigen Luft- und Verteidigungsmodernisierungsprogramme die Annahme von HTCC-basierten Komponenten für unternehmenskritische Anwendungen, die Stabilität in Hochtemperatur- und Hochschwingungsumgebungen erfordern. Industrie-Bereitstellungsstudien in 2025 in Südkorea und den USA zeigten, dass LTCC-basierte RF-Module die Signalstabilität um ca. 15–25 % in hochfrequenten Kommunikationssystemen verbessern und den gesamten Gerätefußabdruck gegenüber herkömmlichen Verpackungslösungen um fast 20 % reduzieren.

Globale LTCC und HTCC Market Dynamics

Key Market Driver: Steigende Nachfrage für High-Frequency Kommunikation und fortschrittliche elektronische Miniaturisierung

Die Elektronikbranche konzentriert sich zunehmend auf die Entwicklung kompakter, schneller und thermisch stabiler Komponenten zur Unterstützung von Kommunikationssystemen der nächsten Generation, fortschrittlicher Automotive-Elektronik und Anwendungen in Verteidigungsqualität. Traditionelle Halbleiterverpackungslösungen kämpfen oft darum, den Leistungsanforderungen des Hochfrequenzbetriebs und der rauen Umweltbedingungen gerecht zu werden, wodurch eine starke Nachfrage nach LTCC- und HTCC-basierten Keramiktechnologien entsteht.

Industrien wie Telekommunikation, Automotive, Aerospace und Healthcare setzen zunehmend kogebrannte keramische Substrate für HF-Module, Sensoren und integrierte Schaltungen zur Verbesserung der Signalintegrität und der Wärmeleistung ein. LTCC ist weit verbreitet in 5G Basisstationen und drahtlosen Kommunikationsgeräten, zum Beispiel in Antennen-in-Paket- und Filtermodulen, zur Erhöhung der Hochfrequenzeffizienz und zur Reduzierung von Störverlusten. HTCC wird in der Luft- und Raumfahrtelektronik, in Motorsteuergeräten und in Hochleistungssensoren eingesetzt, die eine extreme Temperaturstabilität erfordern.

Ebenso erhöht die Expansion von Elektrofahrzeugen und autonomen Antriebssystemen den Einsatz von keramikbasierten elektronischen Verpackungen in Radarsensoren, LiDAR-Systemen und Batteriemanagement-Modulen. Real-world Industrie-Bereitstellungen in 2024 in Deutschland und Japan, die LTCC-basierte Automobil-Radarsysteme integrieren, zeigten etwa 18-22% Verbesserung der Erkennungsgenauigkeit und Systemsicherheit unter Hochtemperatur-Automobilbetriebsbedingungen

Schlüsselrückhaltung/Herstellung: Hochverarbeitende Komplexität und kostenintensive Fertigungsprozesse

Bei der Herstellung von LTCC- und HTCC-Komponenten handelt es sich um komplexe Mehrschichtstapel-, Präzisionsausricht- und Hochtemperatursinterverfahren, die die Herstellungskosten und Produktionszeit deutlich erhöhen. Die Forderung nach spezialisierten Rohstoffen und fortschrittlichen Fertigungsanlagen ergänzt weiter die Investitionsausgaben, was die Annahme von kostspieligen Herstellern begrenzt.

Darüber hinaus können Design-Beschränkungen im Zusammenhang mit der thermischen Schrumpfkontrolle, der Materialkompatibilität und der Prozessempfindlichkeit Herausforderungen in der Skalierungsproduktion für komplexe Mehrschichtarchitekturen schaffen. Eine begrenzte Flexibilität bei Nachfertigungsänderungen und längeren Entwicklungszyklen schränkt auch eine rasche Anpassung an aufstrebende elektronische Anwendungen ein.

Die kommerziellen Benchmarking-Studien zeigen, dass LTCC- und HTCC-Produktionsprozesse die Produktionskosten um etwa 25–40 % gegenüber herkömmlichen PCB-basierten Verpackungslösungen erhöhen können, während Defektraten bei Hochtemperatursinterprozessen die Ertragseffizienz in großtechnischen Umgebungen beeinträchtigen können

Key Market Opportunity: Erweiterung in 5G, EV Electronics, und Aerospace-Grade Anwendungen

Moderne elektronische Systeme erfordern zunehmend eine hochdichte Integration, thermische Stabilität und hochfrequente Leistungsfähigkeit und schaffen starke Chancen für LTCC- und HTCC-Technologien in den nächsten Generationen. Herkömmliche elektronische Verpackungslösungen sind oft nicht in der Lage, die Miniaturisierung und den extremen Umgebungsbetrieb zu unterstützen, die Nachfrage nach fortschrittlichen keramischen Architekturen.

Die Hersteller nutzen zunehmend LTCC- und HTCC-Komponenten, zum Beispiel in 5G-Infrastruktur, Satellitenkommunikationssystemen, Elektrofahrzeugradareinheiten und medizinischen implantierbaren Geräten, um die Leistung, Zuverlässigkeit und Integrationsdichte zu verbessern und den Systemfußabdruck zu reduzieren. In Luft- und Raumfahrtanwendungen werden HTCC-basierte Komponenten aufgrund ihrer Fähigkeit, extremen thermischen und mechanischen Belastungsbedingungen standzuhalten, in Strahlmaschinensensoren und Raumfahrzeugelektronik weit verbreitet.

Darüber hinaus verbessern die Fortschritte in der mehrschichtigen Keramik-Design, die verlustarmen dielektrischen Materialien und die additiven Fertigungstechniken die Produktionseffizienz und Designflexibilität, die Öffnungsmöglichkeiten in ganz Asien-Pazifik und Nordamerika. Industrietests, die im Jahr 2025 in China und den USA durchgeführt wurden, meldeten etwa 20–30% Verbesserung der Signalübertragungseffizienz und bis zu 25% Reduzierung der Modulgröße beim Austausch konventioneller Verpackungssysteme durch LTCC-basierte RF- und Kommunikationsmodule

Low-Temperatur Co-Fired Ceramic (LTCC) und High-Temperatur Co-Fired Ceramic (HTCC) Marktbereich

Der Markt wird auf der Grundlage von Prozess-, Material- und Endverbraucherindustrie segmentiert.

- Nach Prozesstyp

Der LTCC- und HTCC-Markt wird auf der Grundlage des Verfahrens in High-Temperature Co-Fired Ceramic (HTCC) und Low-Temperature Co-Fired Ceramic (LTCC) segmentiert. Das LTCC-Segment hatte 2025 den größten Marktanteil von rund 58,4%, der durch seinen umfangreichen Einsatz in 5G-Kommunikationsmodulen, HF-Komponenten, Automotive-Radarsystemen und kompakten elektronischen Geräten angetrieben wurde. LTCC ist aufgrund seiner geringen dielektrischen Verlust-, Mehrschicht-Integrationsfähigkeit und starken Eignung für Hochfrequenzanwendungen in der miniaturisierten Elektronik bevorzugt.

Das HTCC-Segment soll das schnellste Wachstum bei einem CAGR von 5,9% von 2026 bis 2033 registrieren, das durch steigende Nachfrage in Luft- und Raumfahrt-, Verteidigungselektronik- und Hochleistungs-Halbleiterverpackungsanwendungen angetrieben wird. Seine überlegene thermische Beständigkeit, mechanische Festigkeit und Zuverlässigkeit bei extremen Betriebsbedingungen beschleunigen die Annahme in missionskritischen Systemen.

- Nach Materialtyp

Auf der Basis des Materialtyps wird der Markt zu Glaskeramikmaterial und Keramikmaterial segmentiert. Das Segment Ceramic Material entfiel auf den größten Marktanteil von rund 63,7% im Jahr 2025, der durch seinen weit verbreiteten Einsatz in hochfrequenten elektronischen Verpackungen, Mehrschichtsubstraten und fortschrittlichen Schaltungsintegrationsanwendungen angetrieben wurde. Keramische Materialien sind aufgrund ihrer ausgezeichneten thermischen Stabilität, elektrischen Isolationseigenschaften und Kompatibilität mit sowohl LTCC als auch HTCC Herstellungsverfahren bevorzugt.

Das Segment Glass-Ceramic Material soll das schnellste Wachstum bei einem CAGR von 5,6% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach Tieftemperatur-Verarbeitung, verbesserte strukturelle Flexibilität und kostengünstige Herstellung in Consumer-Elektronik und Automotive Anwendungen.

- Von End-User-Industrie

Auf der Grundlage der Endverbraucherbranche wird der Markt in Automotive, Telekommunikation, Aerospace und Defence, Medical und Others segmentiert. Das Segment Telekommunikation hatte 2025 den größten Marktanteil von rund 34,2%, was durch eine rasche Erweiterung der 5G-Infrastruktur, die zunehmende Bereitstellung von HF-Modulen und die steigende Nachfrage nach hochfrequenten Kommunikationsgeräten bedingt war. LTCC-basierte Komponenten sind weit verbreitet in Antennen, Filtern und Basisstation-Modulen für eine verbesserte Signalleistung und Miniaturisierung.

Das Segment Aerospace and Defence wird das schnellste Wachstum bei einem CAGR von 6,3 % von 2026 bis 2033, angetrieben durch die zunehmende Übernahme von HTCC-Komponenten in Satellitensystemen, Radarelektronik, Raketenleitsystemen und hochzuverlässigen Avioniken, registrieren. Die wachsende Verteidigungsmodernisierung und die steigende Nachfrage nach robusten elektronischen Systemen beschleunigen die Segmenterweiterung.

Low-Temperatur Co-Fired Ceramic (LTCC) und High-Temperatur Co-Fired Ceramic (HTCC) MarktRegionale Analyse

Nordamerika LTCC und HTCC Market Insight

Nordamerika dominierte den LTCC- und HTCC-Markt mit dem größten Umsatzanteil von 37,9% im Jahr 2025, unterstützt durch eine starke Nachfrage nach fortschrittlichen elektronischen Verpackungslösungen, eine schnelle Erweiterung der 5G-Infrastruktur und eine zunehmende Übernahme von hochzuverlässigen keramischen Komponenten in Automobil-, Luft- und Verteidigungsanwendungen. Hersteller in der Region hochwertig die thermische Stabilität, Miniaturisierungsfähigkeit und Hochfrequenzleistung von LTCC- und HTCC-Technologien. Diese weit verbreitete Adoption wird durch eine starke Präsenz des Halbleiter-Ökosystems, hohe FuE-Investitionen und die zunehmende Bereitstellung fortschrittlicher Radar-, Satelliten- und Kommunikationssysteme in kommerziellen und militärischen Bereichen unterstützt.

US LTCC und HTCC Market Insight

Der US-Markt LTCC und HTCC eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch ein rasches Wachstum in Verteidigungselektronik, Luft- und Raumfahrt-Avionics und 5G-Kommunikationsinfrastruktur betrieben wird. Unternehmen priorisieren zunehmend miniaturisierte, leistungsstarke keramische Verpackungslösungen für HF-Module, Sensoren und missionskritische Systeme. Die wachsende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen, Satellitenkommunikationen und hochfrequenten Netzwerkgeräten ist eine weitere treibende Markterweiterung. Zudem trägt die starke Präsenz führender Halbleiter- und Elektronikhersteller maßgeblich zur Innovation und Kommerzialisierung von LTCC- und HTCC-Technologien bei.

Europa LTCC und HTCC Market Insight

Der europäische LTCC- und HTCC-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, vor allem durch die zunehmende Einführung fortschrittlicher Automobilelektronik, starker Luft- und Raumfahrtproduktionsbasis und steigende Investitionen in 5G- und IoT-Infrastruktur. Die europäischen Hersteller bewegen sich zunehmend auf hochzuverlässige keramische Substrate für energieeffiziente und kompakte elektronische Systeme. Die Region ist auch von Verteidigungsmodernisierungsprogrammen und industriellen Automatisierungsanwendungen mit starkem Schwerpunkt auf Haltbarkeit, Leistungsstabilität und regulatorische Compliance in elektronischen Komponenten.

US LTCC und HTCC Market Insight

Der US-amerikanische LTCC- und HTCC-Markt wird von 2026 bis 2033 ein stetiges Wachstum verzeichnen, das durch den Ausbau des Luft- und Raumfahrt- und Verteidigungselektroniksektors und die zunehmende Einführung fortschrittlicher Kommunikationssysteme angetrieben wird. Die steigende Nachfrage nach miniaturisierten HF-Komponenten und Hochfrequenz-Modulen ermutigt die Einführung von LTCC-basierten Technologien. Darüber hinaus wird der starke Fokus des Landes auf Innovation in der Satellitenkommunikation und in der Verteidigungselektronik voraussichtlich weiterhin das Marktwachstum fördern.

Deutschland LTCC und HTCC Market Insight

Der deutsche LTCC- und HTCC-Markt dürfte ein starkes Wachstum von 2026 bis 2033 verzeichnen, das von der fortschrittlichen Automobilelektronikfertigung, der industriellen Automatisierungserweiterung und der zunehmenden Integration leistungsfähiger keramischer Komponenten in Elektrofahrzeugen betrieben wird. Die starke technische Basis Deutschlands und die Betonung auf Präzisionselektronik fördern die Übernahme von LTCC und HTCC in Radarsystemen, Leistungselektronik und Sensormodulen. Auch die Integration von keramischen Bauteilen in Industrie 4.0-Anwendungen wird in den Fertigungsbereichen zunehmend verbreitet.

Asien-Pazifik LTCC und HTCC Market Insight

Der asiatisch-pazifische LTCC- und HTCC-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine rasche Expansion der Halbleiterproduktion, wachsender 5G-Bereitstellung und steigende Nachfrage nach Verbraucherelektronik in Ländern wie China, Japan und Südkorea. Das starke Elektronikproduktions-Ökosystem der Region und die steigenden Investitionen in die Automobilelektronik treiben eine groß angelegte Übernahme von keramischen Verpackungstechnologien voran. Darüber hinaus beschleunigt die wachsende staatliche Unterstützung für die inländische Halbleiter- und Telekommunikationsinfrastruktur das Marktwachstum deutlich.

Japan LTCC und HTCC Market Insight

Der japanische LTCC- und HTCC-Markt dürfte aufgrund der fortschrittlichen Elektronikindustrie, der starken Automobil-Technologiebasis und der hohen Nachfrage nach miniaturisierten und zuverlässigen elektronischen Komponenten von 2026 bis 2033 ein starkes Wachstum verzeichnen. Die japanischen Hersteller übernehmen zunehmend LTCC- und HTCC-Technologien in Fahrzeugradarsystemen, Industriesensoren und der medizinischen Elektronik. Die Integration von keramikbasierten Komponenten in Robotik und Präzisionsinstrumentierung fördert die Markterweiterung in Hightech-Sektoren.

China LTCC und HTCC Market Insight

Der China LTCC- und HTCC-Markt entfielen 2025 auf den größten Marktanteil des Marktes in Asien-Pazifik, was einer schnellen Erweiterung der 5G-Infrastruktur, einer starken inländischen Elektronik-Produktionsbasis und einer zunehmenden Übernahme fortschrittlicher Verpackungstechnologien in der Consumer-Elektronik und Automotive-Anwendungen zuzuschreiben war. Chinas wachsende Halbleiterindustrie und staatliche Initiativen in fortschrittlichen Kommunikationssystemen treiben die Nachfrage nach LTCC- und HTCC-Komponenten deutlich voran. Der Druck auf intelligente Städte, Elektrofahrzeuge und hochfrequente Kommunikationsnetze treibt das Marktwachstum im ganzen Land weiter voran.

Low-Temperatur Co-Fired Ceramic (LTCC) und High-Temperatur Co-Fired Ceramic (HTCC) Marktanteil

Die Low-Temperature Co-Fired Ceramic (LTCC) und die High-Temperatur Co-Fired Ceramic (HTCC)-Industrie werden in erster Linie von etablierten Unternehmen geleitet, darunter:

• API Technologies (UK) Limited (U.K.)

• SoarTech (US)

• KYOCERA Corporation (Japan)

• Mikrosysteme Technologien (Schweiz)

• NIKKO COMPANY (Japan)

• ACX Corp. (Japan)

• NEOTech (US)

• KOA Speer Electronics, Inc. (USA)

• AdTech Keramik (US)

• EGIDE (Frankreich)

• Murata Manufacturing Co., Ltd. (Japan)

• Hitachi Metals, Ltd. (Japan)

• TDK Corporation (Japan)

• Yokowo Co., Ltd. (Japan)

• NGK SPARK PLUG CO., LTD. (Japan)

• MARUWA Co., Ltd. (Japan)

Neueste Entwicklungen in Low-Temperatur Co-Fired Ceramic (LTCC) und High-Temperatur Co-Fired Ceramic (HTCC) Markt

Im März 2023 stellte die Kyocera Corporation ihre fortschrittlichen LTCC- und HTCC-basierten keramischen Verpackungslösungen auf der OFC 2023 vor und markiert eine wichtige Produktdemonstration und Technologieschaufensterentwicklung im Segment Optoelektronik. Das Unternehmen hob hochgeschwindigkeitsoptische Verbindungslösungen hervor, die zur Unterstützung von Datenübertragungssystemen der nächsten Generation entwickelt wurden und so Leistungsverbesserungen ermöglichten, die mehr als 5.000 Mal in optischen Datenraten liegen. Diese Keramikpakete werden entwickelt, um thermische Stabilität, Signalintegrität und mechanische Zuverlässigkeit in anspruchsvollen Umgebungen zu verbessern. Die Entwicklung soll die Co-Package-Optik und Silizium-Photonik-Anwendungen über Rechenzentren und Hochleistungs-Computing-Systeme stärken. Diese Weiterentwicklung trägt zur verstärkten Einführung fortschrittlicher keramischer Technologien in der Hochgeschwindigkeits-Kommunikationsinfrastruktur bei und beschleunigt die Innovation in den photonischen Integrationsmärkten weltweit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR NIEDERTEMPERATUR-MITGEBRANNTKERAMIK (LTCC) UND HOCHTEMPERATUR-MITGEBRANNTKERAMIK (HTCC)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR NIEDERTEMPERATUR-MITGEBRANNTKERAMIK (LTCC) UND HOCHTEMPERATUR-MITGEBRANNTKERAMIK (HTCC)

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 DATEN IMPORTIEREN UND EXPORTIEREN

2.15 SEKUNDÄRQUELLEN

2.16 GLOBALER MARKT FÜR NIEDERTEMPERATUR-MITGEBRANNTKERAMIK (LTCC) UND HOCHTEMPERATUR-MITGEBRANNTKERAMIK (HTCC): FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.3 IMPORT-EXPORT-SZENARIO

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 PORTERS FÜNF KRÄFTE

5.6 Kriterien für die Lieferantenauswahl

5.7 PESTEL-ANALYSE

5.8 REGULIERUNGSABDECKUNG

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE STANDARDS

5.8.3 SICHERHEITSSTANDARDS

5.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

5.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6 PREISANALYSE

7 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

8 LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 LOGISTIKKOSTENSZENARIO

8.3 Bedeutung der Logistikdienstleister

9 KLIMAWANDELSZENARIO

9.1 UMWELTBEDENKEN

9.2 Reaktion der Industrie

9.3 DIE ROLLE DER REGIERUNG

9.4 ANALYSTENEMPFEHLUNGEN

10 GLOBALER MARKT FÜR NIEDERTEMPERATUR-MITGEBRANNTKERAMIK (LTCC) UND HOCHTEMPERATUR-MITGEBRANNTKERAMIK (HTCC), NACH PRODUKTTYP, 2022-2031 (MILLIONEN USD) (VOLUMEN)

(ASP, WERT UND VOLUMEN WERDEN FÜR ALLE SEGMENTE ANGEGEBEN)

10.1 ÜBERSICHT

10.2 Niedertemperatur-Kobrandkeramik (LTCC)

10.2.1 Niedertemperatur-Kobrandkeramik (LTCC), nach Produkttyp

10.2.2 LTCC-SUBSTRATE

10.2.2.1. LTCC-SUBSTRATE, NACH TYP

10.2.2.1.1. EINSCHICHTIGE LTCC

10.2.2.1.2. MEHRSCHICHTIGE LTCC

10.2.3 LTCC-MODULE

10.2.3.1. LTCC-MODULE NACH TYP

10.2.3.1.1. HF-MODULE

10.2.3.1.2. INTEGRIERTE PASSIVE GERÄTE (IPD)

10.2.3.1.3. ANTENNENMODULE

10.2.4 LTCC-PAKETE

10.2.5 LTCC-PAKETE, NACH TYP

10.2.6 SYSTEM-IN-PACKAGE (SIP)

10.2.7 SYSTEM-ON-CHIP (SOC)

10.3 Hochtemperatur-Kobrandkeramik (HTCC)

10.3.1 Hochtemperatur-Kobrandkeramik (HTCC), nach Produkttyp

10.3.2 HTCC-MODULE

10.3.2.1. HTCC-MODULE NACH TYP

10.3.2.1.1. MEHRSCHICHTMODULE

10.3.2.1.2. EINSCHICHTIGE MODULE

10.3.3 HTCC-SUBSTRATE

10.3.3.1. HTCC-SUBSTRATE, NACH TYP

10.3.3.1.1. Aluminiumoxid (Al2O3)

10.3.3.1.2. ALUMINIUMNITRID (ALN)

10.3.3.1.3. BERYLLIUMOXID (BEO)

10.3.4 HTCC-PAKETE

10.3.4.1. HTCC-PAKETE NACH TYP

10.3.4.1.1. Hybride Mikroelektronik-Pakete

10.3.4.1.2. LEISTUNGSELEKTRONIKPAKETE

10.3.4.1.3. ANDERE PAKETE

11 GLOBALER MARKT FÜR NIEDERTEMPERATUR-MITGEBRANNTKERAMIK (LTCC) UND HOCHTEMPERATUR-MITGEBRANNTKERAMIK (HTCC), NACH MATERIAL, 2022–2031 (MIO. USD)

11.1 ÜBERSICHT

11.2 GLASKERAMIKMATERIAL

11.3 KERAMIKMATERIAL

12 GLOBALER MARKT FÜR NIEDERTEMPERATUR-MITGEBRANNTKERAMIK (LTCC) UND HOCHTEMPERATUR-MITGEBRANNTKERAMIK (HTCC), NACH ANWENDUNG, 2022-2031 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 MOTORMANAGEMENTSYSTEM

12.3 STEUEREINHEITEN

12.4 UNTERHALTUNGS- UND NAVIGATIONSSYSTEME

12.5 ELEKTRONISCHE SERVOLENKUNG

12.6 GETRIEBESTEUERGERÄTE

12.7 ANTIBLOCKIERSYSTEME

12.8 LEUCHTDIODEN (LEDs)

12.9 AIRBAG-STEUERMODULE

12.1 SONSTIGES

13 GLOBALER MARKT FÜR NIEDERTEMPERATUR-MITGEBRANNTKERAMIK (LTCC) UND HOCHTEMPERATUR-MITGEBRANNTKERAMIK (HTCC), NACH ENDVERBRAUCHER, 2022-2031 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 AUTOMOBIL

13.2.1 AUTOMOBIL, NACH ANWENDUNG

13.2.2 MOTORSTEUERGERÄTE (ECU)

13.2.3 SENSOREN

13.2.4 LEISTUNGSELEKTRONIK

13.2.5 FORTSCHRITTLICHE FAHRERASSISTENZSYSTEME (ADAS)

13.2.6 INFOTAINMENTSYSTEME

13.2.7 MOTORMANAGEMENTSYSTEME

13.2.8 SONSTIGES

13.3 TELEKOMMUNIKATION

13.3.1 TELEKOMMUNIKATION NACH ANWENDUNG

13.3.2 SATELLITENKOMMUNIKATION

13.3.3 DRAHTLOSE KOMMUNIKATIONSGERÄTE

13.3.4 5G-TECHNOLOGIE

13.3.5 SONSTIGES

13.4 LUFT- UND RAUMFAHRT & VERTEIDIGUNG

13.4.1 LUFT- UND RAUMFAHRT & VERTEIDIGUNG, NACH ANWENDUNG

13.4.2 AVIONIK

13.4.3 RADARSYSTEME

13.4.4 KOMMUNIKATIONSSYSTEME

13.4.5 ROBOTIK

13.4.6 NAVIGATIONSSYSTEME

13.4.7 SONSTIGES

13.5 UNTERHALTUNGSELEKTRONIK

13.5.1 UNTERHALTERELEKTRONIK, NACH ANWENDUNG

13.5.2 SMARTPHONES

13.5.3 WEARABLES

13.5.4 ANDERE TRAGBARE GERÄTE

13.6 MEDIZINISCH

13.6.1 MEDIZINISCH, NACH ANWENDUNG

13.6.2 IMPLANTIERBARE PRODUKTE

13.6.3 DIAGNOSEGERÄTE

13.6.4 THERAPIEGERÄTE

13.6.5 MEDIZINISCHE BILDGEBUNG

13.6.6 SONSTIGES

13.7 INDUSTRIE-, AUTOMATISIERUNGS- UND LEISTUNGSELEKTRONIK

13.7.1 INDUSTRIE-, AUTOMATISIERUNGS- UND LEISTUNGSELEKTRONIK, NACH ANWENDUNG

13.7.2 ROBOTIK

13.7.3 SENSOREN

13.7.4 LEISTUNGSMODULE

13.7.5 SONSTIGES

13.8 SONSTIGES

14 GLOBALER MARKT FÜR NIEDERTEMPERATUR-MITGEBRANNTKERAMIK (LTCC) UND HOCHTEMPERATUR-MITGEBRANNTKERAMIK (HTCC), NACH GEOGRAFIE, 2022-2031 (MILLIONEN USD) (VOLUMEN)

GLOBALER MARKT FÜR NIEDERTEMPERATUR-MITGEBRANNTKERAMIK (LTCC) UND HOCHTEMPERATUR-MITGEBRANNTKERAMIK (HTCC) (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1 NORDAMERIKA

14.1.1 USA

14.1.2 KANADA

14.1.3 MEXIKO

14.2 EUROPA

14.2.1 DEUTSCHLAND

14.2.2 Vereinigtes Königreich

14.2.3 ITALIEN

14.2.4 FRANKREICH

14.2.5 SPANIEN

14.2.6 SCHWEIZ

14.2.7 RUSSLAND

14.2.8 TÜRKEI

14.2.9 BELGIEN

14.2.10 NIEDERLANDE

14.2.11 LUXEMBURG

14.2.12 RESTLICHES EUROPA

14.3 ASIEN-PAZIFIK

14.3.1 JAPAN

14.3.2 CHINA

14.3.3 SÜDKOREA

14.3.4 INDIEN

14.3.5 SINGAPUR

14.3.6 THAILAND

14.3.7 INDONESIEN

14.3.8 MALAYSIA

14.3.9 PHILIPPINEN

14.3.10 AUSTRALIEN

14.3.11 NEUSEELAND

14.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

14.4 SÜDAMERIKA

14.4.1 BRASILIEN

14.4.2 ARGENTINIEN

14.4.3 RESTLICHES SÜDAMERIKA

14.5 NAHER OSTEN UND AFRIKA

14.5.1 SÜDAFRIKA

14.5.2 ÄGYPTEN

14.5.3 SAUDI-ARABIEN

14.5.4 VEREINIGTE ARABISCHE EMIRATE

14.5.5 ISRAEL

14.5.6 REST DES NAHEN OSTEN UND AMERIKAS

15 GLOBALER MARKT FÜR NIEDERTEMPERATUR-MITGEBRANNTKERAMIK (LTCC) UND HOCHTEMPERATUR-MITGEBRANNTKERAMIK (HTCC), UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

15.7 ERWEITERUNGEN

15.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

16 SWOT- UND DATA BRIDGE-MARKTFORSCHUNGSANALYSE

17 GLOBALER MARKT FÜR NIEDERTEMPERATUR-MITGEBRANNTKERAMIK (LTCC) UND HOCHTEMPERATUR-MITGEBRANNTKERAMIK (HTCC) – FIRMENPROFIL

17.1 SCHOTT AG

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 UMSATZANALYSE

17.1.3 PRODUKTPORTFOLIO

17.1.4 NEUESTE UPDATES

17.2 KYOCERA CORPORATION

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 UMSATZANALYSE

17.2.3 PRODUKTPORTFOLIO

17.2.4 NEUESTE UPDATES

17.3 MARUWA CO., LTD

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 UMSATZANALYSE

17.3.3 PRODUKTPORTFOLIO

17.3.4 NEUESTE UPDATES

17.4 HITACHI, LTD

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 UMSATZANALYSE

17.4.3 PRODUKTPORTFOLIO

17.4.4 NEUESTE UPDATES

17.5 MURATA MANUFACTURING CO., LTD.

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 UMSATZANALYSE

17.5.3 PRODUKTPORTFOLIO

17.5.4 NEUESTE UPDATES

17.6 ORBRAY CO., LTD.

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 UMSATZANALYSE

17.6.3 PRODUKTPORTFOLIO

17.6.4 NEUESTE UPDATES

17,7 YAMAMURA PHOTONICS CO.,LTD.

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 UMSATZANALYSE

17.7.3 PRODUKTPORTFOLIO

17.7.4 NEUESTE UPDATES

17.8 KOA CORPORATION

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 UMSATZANALYSE

17.8.3 PRODUKTPORTFOLIO

17.8.4 NEUESTE UPDATES

17.9 MIKROSYSTEMTECHNOLOGIEN (MST)-GRUPPE

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 UMSATZANALYSE

17.9.3 PRODUKTPORTFOLIO

17.9.4 NEUESTE UPDATES

17.1 API TECHNOLOGIES CORP

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 UMSATZANALYSE

17.10.3 PRODUKTPORTFOLIO

17.10.4 NEUESTE UPDATES

17.11 ACX CORP.

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 UMSATZANALYSE

17.11.3 PRODUKTPORTFOLIO

17.11.4 NEUESTE UPDATES

17.12 SOAR TECHNOLOGY CO., LTD.

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 PRODUKTPORTFOLIO

17.12.4 NEUESTE UPDATES

17.13 ADTECH KERAMIK

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 UMSATZANALYSE

17.13.3 PRODUKTPORTFOLIO

17.13.4 NEUESTE UPDATES

17.14 EGIDE-GRUPPE

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 UMSATZANALYSE

17.14.3 PRODUKTPORTFOLIO

17.14.4 NEUESTE UPDATES

17.15 MIRION TECHNOLOGIES (SELMIC) OY

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 UMSATZANALYSE

17.15.3 PRODUKTPORTFOLIO

17.15.4 NEUESTE UPDATES

17.16 CCI EUROLAM (CHIMIETECH)

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 UMSATZANALYSE

17.16.3 PRODUKTPORTFOLIO

17.16.4 NEUESTE UPDATES

17.17 AMETEK. INC

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 UMSATZANALYSE

17.17.3 PRODUKTPORTFOLIO

17.17.4 NEUESTE UPDATES

17.18 EDGETECH INDUSTRIES LLC

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 UMSATZANALYSE

17.18.3 PRODUKTPORTFOLIO

17.18.4 NEUESTE UPDATES

18 VERWANDTE BERICHTE

19 FRAGEBOGEN

20 SCHLUSSFOLGERUNG

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.