Global Lung Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.39 Billion

USD

9.81 Billion

2024

2032

USD

3.39 Billion

USD

9.81 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 9.81 Billion | |

| % | |

|

Globale Marktsegmentierung für Lungenkrebsdiagnostik nach Produkttyp (Instrumente, Verbrauchsmaterialien und Zubehör), Testtyp (Biomarker-Test, Bildgebungstest, Biopsie, Bluttest und andere), Krebsart (nicht-kleinzelliger Lungenkrebs und kleinzelliger Lungenkrebs), Endverbraucher (Krankenhaus, angeschlossene Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Marktgröße für Lungenkrebsdiagnostik

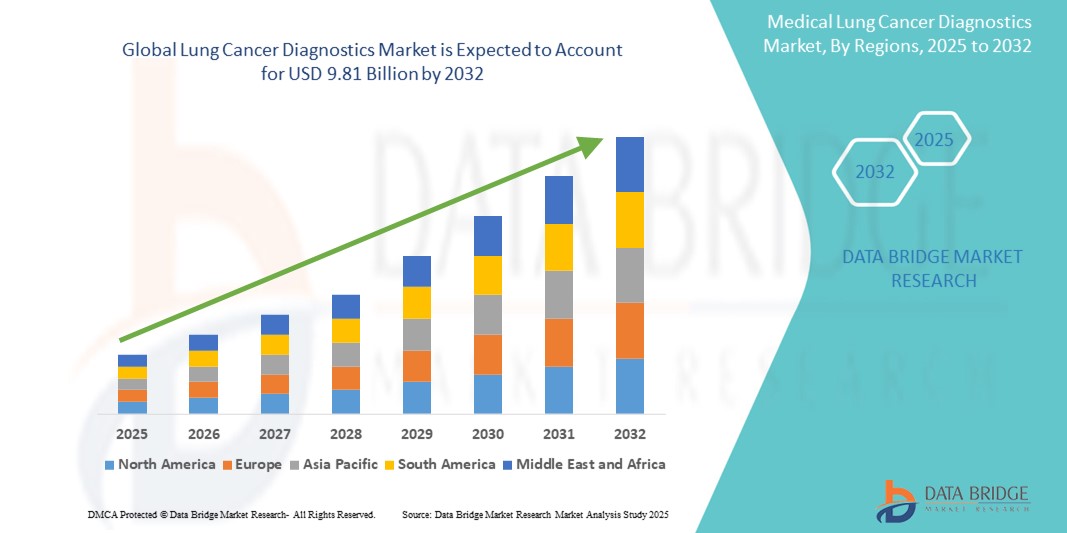

- Der globale Markt für Lungenkrebsdiagnostik wird im Jahr 2024 auf 3,39 Milliarden US-Dollar geschätzt und soll bis 2032 9,81 Milliarden US-Dollar erreichen , bei einer CAGR von 14,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Zahl von Lungenkrebserkrankungen sowie ein gesteigertes Bewusstsein für Früherkennung und Fortschritte in der diagnostischen Bildgebung und Biomarker- Technologien vorangetrieben. Diese Entwicklungen verbessern die diagnostische Genauigkeit und ermöglichen ein früheres Eingreifen, was für die Verbesserung der Patientenergebnisse entscheidend ist.

- Darüber hinaus etablieren wachsende Investitionen in die Präzisionsmedizin sowie die steigende Nachfrage nach nicht-invasiven und schnellen Diagnosemethoden die Lungenkrebsdiagnostik als Eckpfeiler der onkologischen Versorgung. Diese konvergierenden Faktoren beschleunigen die Einführung fortschrittlicher Diagnoseverfahren wie Flüssigbiopsien, Niedrigdosis-CTs und molekularer Tests und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für Lungenkrebsdiagnostik

- Lösungen zur Lungenkrebsdiagnostik, die fortschrittliche Bildgebungsverfahren, Biomarkertests und Biopsieverfahren umfassen, werden aufgrund ihrer verbesserten diagnostischen Genauigkeit, ihrer Früherkennungsmöglichkeiten und ihrer Kompatibilität mit Strategien der Präzisionsmedizin zu unverzichtbaren Werkzeugen in der modernen Gesundheitsinfrastruktur. Diese Technologien werden zunehmend in klinische Arbeitsabläufe in Krankenhäusern, Diagnoselaboren und Krebsforschungseinrichtungen integriert.

- Die steigende Nachfrage nach Lungenkrebsdiagnostik ist vor allem auf die weltweit steigende Zahl von Lungenkrebserkrankungen, das wachsende Bewusstsein für die Krebsfrüherkennung und die zunehmende Nutzung nicht-invasiver und personalisierter Diagnoseinstrumente wie Flüssigbiopsien und KI-basierter Bildanalyse zurückzuführen.

- Nordamerika dominierte den Markt für Lungenkrebsdiagnostik mit dem größten Umsatzanteil von 47 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, hohe Ausgaben für Diagnostik und die breite Verfügbarkeit modernster Diagnoselösungen zurückzuführen. Die USA trugen maßgeblich zu dieser Dominanz bei, da sie KI-gestützte Bildgebungs- und Genomprofilierungstools frühzeitig einsetzten, über starke Erstattungsrahmen verfügten und die Branche sie unterstützte.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Lungenkrebsdiagnostik sein. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, die wachsende Stadtbevölkerung, das zunehmende Bewusstsein für Krebsvorsorge und steigende verfügbare Einkommen zurückzuführen, insbesondere in Ländern wie China, Indien und Japan.

- Das Instrumentensegment dominierte den Markt für Lungenkrebsdiagnostik mit einem Marktanteil von 48,3 % im Jahr 2024, was auf die weit verbreitete Einführung fortschrittlicher Diagnosesysteme wie CT-Scanner, PET-Scanner und Next-Generation-Sequencing-Plattformen (NGS) zurückzuführen ist. Der zunehmende Fokus auf präzise, hochleistungsfähige und technologisch fortschrittliche Diagnosegeräte in Krankenhäusern und Diagnosezentren stärkt die Dominanz dieses Segments weiter.

Berichtsumfang und Marktsegmentierung für Lungenkrebsdiagnostik

|

Eigenschaften |

Wichtige Markteinblicke in die Lungenkrebsdiagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Lungenkrebsdiagnostik

„ Präzision und Personalisierung fördern die Verbreitung der Lungenkrebsdiagnostik “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Lungenkrebsdiagnostik ist die zunehmende Hinwendung zur Präzisionsmedizin und personalisierten Diagnostik, unterstützt durch fortschrittliche molekulare Profilierungs- und Next-Generation-Sequencing-Technologien (NGS). Diese Entwicklung verbessert die diagnostische Genauigkeit deutlich und ermöglicht maßgeschneiderte Behandlungsentscheidungen auf der Grundlage individueller Patientenbiomarker.

- So ermöglichen Flüssigbiopsie-Plattformen heute den nicht-invasiven Nachweis zirkulierender Tumor-DNA (ctDNA) und relevanter Mutationen wie EGFR, ALK und KRAS. Diese Innovationen verändern die Diagnose von Lungenkrebs, insbesondere im Frühstadium, und ermöglichen die Überwachung des Therapieerfolgs oder eines Wiederauftretens bei minimalem Patientenkomfort.

- Moderne Lösungen zur Lungenkrebsdiagnostik integrieren umfassende Testpanels und kombinieren Bildgebung, Genomanalyse und Histopathologie, um ein umfassendes diagnostisches Bild zu liefern. Dieser ganzheitliche Ansatz hilft Ärzten, die effektivste Therapie zu bestimmen, wodurch die Behandlungsergebnisse verbessert und die Behandlungszeit verkürzt werden.

- Die Konsolidierung diagnostischer Funktionen auf multifunktionalen Plattformen ermöglicht eine schnelle Bearbeitung und Entscheidungsfindung in Echtzeit in Krankenhäusern und Laboren. Moderne Diagnosesysteme bieten heute kürzere Durchlaufzeiten, höhere Testzuverlässigkeit und vereinfachte Probenabläufe – Eigenschaften, die von Gesundheitsdienstleistern hoch geschätzt werden.

- Dieser Trend zu hochdurchsatzfähigen, präzisen und patientenfreundlichen Diagnosesystemen verändert die Erwartungen an die onkologische Diagnostik. Unternehmen wie QIAGEN, Guardant Health und Biodesix erweitern daher ihr Portfolio um Lösungen zur Früherkennung und Tumorprofilierung verschiedener Krebsarten, die auf die sich wandelnden Bedürfnisse von Ärzten und Patienten zugeschnitten sind.

- Die Nachfrage nach Lungenkrebsdiagnostik, die nicht-invasive Probenentnahme, umfassende Biomarkeranalyse und schnellere Ergebnisse bietet, wächst sowohl in entwickelten als auch in aufstrebenden Märkten rasant, da Gesundheitssysteme zunehmend Wert auf Früherkennung, Kosteneffizienz und personalisierte Versorgung legen.

Marktdynamik für Lungenkrebsdiagnostik

Treiber

„Steigender Bedarf aufgrund der steigenden Zahl an Lungenkrebserkrankungen und der Betonung der Früherkennung“

- Die weltweit zunehmende Belastung durch Lungenkrebs, gepaart mit einem gestiegenen Bewusstsein und staatlichen Initiativen zur Förderung der Früherkennung von Krebs, treibt die Nachfrage nach Lösungen zur Lungenkrebsdiagnostik deutlich an. Die Früherkennung ist weiterhin entscheidend für die Verbesserung der Überlebensraten, weshalb zeitnahe und präzise Diagnoseverfahren ein wesentlicher Bestandteil der Krebsbehandlung sind.

- So kündigte Guardant Health im April 2024 Verbesserungen bei seinem Blut-Screening-Test für Lungenkrebs im Frühstadium an, um Routine-Screenings zugänglicher und weniger invasiv zu machen. Innovationen wie diese dürften die Einführung diagnostischer Lösungen sowohl bei Hochrisikogruppen als auch in Routine-Gesundheitsprogrammen beschleunigen.

- Während Gesundheitsdienstleister und Regierungen ihre Bemühungen zur Senkung der Lungenkrebssterblichkeit intensivieren, bieten Technologien zur Lungenkrebsdiagnostik wie Niedrigdosis-CT-Scans, Flüssigbiopsien und biomarkerbasierte Tests leistungsstarke Lösungen, die eine frühere Diagnose ermöglichen und gezielte Behandlungsstrategien erleichtern.

- Darüber hinaus macht die wachsende Nachfrage nach integrierter Gesundheitsversorgung und personalisierter Medizin die Lungenkrebsdiagnostik zu einem unverzichtbaren Bestandteil des klinischen Arbeitsablaufs. Diese Systeme ermöglichen es Ärzten, Patienten besser zu stratifizieren, geeignete Therapien auszuwählen und den Krankheitsverlauf zu überwachen – und das alles bei minimalen Beschwerden der Patienten und maximalen klinischen Ergebnissen.

- Die bequeme, nicht-invasive Probenentnahme, die kürzeren Bearbeitungszeiten und die Möglichkeit, fortschrittliche molekulare Tests mit minimalinvasiven Techniken durchzuführen, sind Schlüsselfaktoren für die breite Einführung der Lungenkrebsdiagnostik in Krankenhäusern, Diagnoselaboren und onkologischen Zentren. Parallel dazu erweitert die zunehmende Nutzung von Probenentnahmekits für zu Hause und Telemedizin die Reichweite der Lungenkrebsdiagnostik.

Einschränkung/Herausforderung

„ Hohe Kosten und eingeschränkte Zugänglichkeit in ressourcenarmen Umgebungen “

- Trotz technologischer Fortschritte stellen die relativ hohen Kosten hochentwickelter Lungenkrebsdiagnostik – wie etwa Next-Generation-Sequencing (NGS), molekulare Biomarker-Panels und PET-CT-Bildgebung – weiterhin ein erhebliches Hindernis für die Einführung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Gesundheitsbudgets und die diagnostische Infrastruktur begrenzt sind.

- So sind beispielsweise umfassende Tests zur Genomprofilierung zwar klinisch wertvoll, aber oft mit hohen Preisen und einer begrenzten Kostenerstattung verbunden, was sie für Patienten außerhalb fortschrittlicher Gesundheitssysteme weniger zugänglich macht.

- Darüber hinaus kann der Mangel an flächendeckenden Screening-Programmen und geschultem Personal zur Interpretation komplexer Diagnoseergebnisse den effektiven Einsatz dieser Lösungen in ländlichen oder unterversorgten Gebieten behindern. Dies trägt zu verzögerten Diagnosen und schlechteren Patientenergebnissen in Regionen mit eingeschränktem Zugang zur Gesundheitsversorgung bei.

- Um einen breiteren Zugang zu gewährleisten, müssen diese Herausforderungen durch öffentlich-private Partnerschaften, einen erweiterten Versicherungsschutz, eine lokale Produktion und staatlich geförderte Krebsvorsorge-Initiativen bewältigt werden. Darüber hinaus sind Investitionen in kostengünstige, auf ressourcenarme Umgebungen zugeschnittene Diagnoseinnovationen von entscheidender Bedeutung, um eine gerechte Versorgung von Lungenkrebs zu erreichen und ungenutztes Marktpotenzial zu erschließen.

Marktumfang für Lungenkrebsdiagnostik

Der Markt ist nach Produkttyp, Testtyp, Krebsart, Endbenutzer und Vertriebskanal segmentiert.

• Nach Produkttyp

Der Markt für Lungenkrebsdiagnostik ist nach Produkttyp in Instrumente, Verbrauchsmaterialien und Zubehör unterteilt. Das Instrumentensegment erzielte im Jahr 2024 mit 48,3 % den größten Marktanteil, was auf die weit verbreitete Einführung fortschrittlicher Diagnosesysteme wie CT-Scanner, PET-Scanner und NGS-Plattformen zurückzuführen ist.

Das Verbrauchsgütersegment wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wachsen, angetrieben durch die steigende Nachfrage nach Reagenzien, Biopsie-Kits und anderen Verbrauchsmaterialien für Routineuntersuchungen und -überwachungen.

• Nach Testtyp

Der Markt für Lungenkrebsdiagnostik ist nach Testart in Biomarkertests, bildgebende Verfahren, Biopsie, Bluttests und weitere unterteilt. Das Segment der bildgebenden Verfahren hatte im Jahr 2024 mit 41,6 % den größten Anteil, was auf seine grundlegende Rolle bei der Erkennung und Stadienbestimmung von Lungenkrebs mittels CT- und PET-Bildgebung zurückzuführen ist.

Das Segment der Biomarkertests dürfte im Prognosezeitraum um durchschnittlich 10,5 % wachsen, was auf die zunehmende Verbreitung molekularer Diagnostik, einschließlich Flüssigbiopsie und genetischer Profilerstellung, zurückzuführen ist.

• Nach Krebsart

Der Markt für Lungenkrebsdiagnostik wird nach Krebsart in nicht-kleinzelligen und kleinzelligen Lungenkrebs unterteilt. Nicht-kleinzelliger Lungenkrebs machte den größten Anteil aus und machte im Jahr 2024 82,4 % des Gesamtmarktes aus. Dies ist auf seine höhere Prävalenz und bessere Erkennungsmöglichkeiten durch aktuelle Screening-Programme zurückzuführen.

Das Segment des kleinzelligen Lungenkrebses wird im Prognosezeitraum voraussichtlich um durchschnittlich 7,4 % jährlich wachsen, da aufgrund des aggressiven Krankheitsverlaufs und des begrenzten Behandlungsfensters eine schnelle Diagnostik erforderlich wird.

• Durch Endbenutzer

Der Markt für Lungenkrebsdiagnostik ist nach Endnutzern segmentiert in Krankenhäuser, angeschlossene Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute und weitere. Krankenhäuser dominierten den Markt mit einem Anteil von 46,7 % im Jahr 2024, was auf die Verfügbarkeit einer fortschrittlichen Diagnoseinfrastruktur und einer integrierten Versorgung zurückzuführen ist.

Für unabhängige Diagnoselabore wird im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,2 % erwartet, unterstützt durch die Ausweitung spezialisierter molekularer Tests und strategischer Partnerschaften.

• Nach Vertriebskanal

Der Markt für Lungenkrebsdiagnostik ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Direktausschreibungen machten im Jahr 2024 aufgrund der Beschaffungspraktiken in öffentlichen Krankenhäusern und großen Gesundheitseinrichtungen 65,5 % des Marktanteils aus.

Die Einzelhandelsumsätze werden voraussichtlich um durchschnittlich 8,1 % jährlich wachsen, was auf die zunehmende Nutzung von Heimdiagnostik und digitalen Apothekenplattformen zurückzuführen ist.

Regionale Analyse des Marktes für Lungenkrebsdiagnostik

- Nordamerika dominierte den globalen Markt für Lungenkrebsdiagnostik mit einem Umsatzanteil von 47 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur, das hohe Bewusstsein für die Früherkennung von Krebs und die starke staatliche Unterstützung von Krebsvorsorgeinitiativen zurückzuführen ist.

- Die Region profitiert von der Präsenz führender Diagnostikunternehmen, der zunehmenden Verbreitung der Präzisionsmedizin und der umfassenden Kostenübernahme von Screening-Verfahren durch die Krankenkassen.

- Der zunehmende Einsatz von Niedrigdosis-CT (LDCT) und molekularen Tests treibt den Markt im öffentlichen und privaten Gesundheitswesen weiter voran

Markteinblick in die Lungenkrebsdiagnostik in den USA

Der US-Markt für Lungenkrebsdiagnostik erzielte 2024 mit 78 % den größten Umsatzanteil am nordamerikanischen Markt. Dies wurde durch die frühzeitige Einführung fortschrittlicher Diagnostikverfahren wie Flüssigbiopsien, Next-Generation-Sequencing (NGS) und Bildgebungsplattformen unterstützt. Öffentliche Initiativen wie der National Lung Screening Trial (NLST) und die Verfügbarkeit von Medicare/Medicaid-Kostenerstattungen beschleunigen die Früherkennung. Die steigende Nachfrage nach nicht-invasiven Tests und technologischer Integration festigt die Position der USA als weltweit führende Innovationsführer in der Lungenkrebsdiagnostik.

Einblicke in den europäischen Markt für Lungenkrebsdiagnostik

Der europäische Markt für Lungenkrebsdiagnostik machte 2024 28,6 % des Marktumsatzes aus und wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % wachsen. Grund hierfür sind die zunehmende Einhaltung von Screening-Maßnahmen, die alternde Bevölkerung und die steigende Nachfrage nach personalisierter Medizin. Die Region profitiert von strengen regulatorischen Standards, nationalen Krebsbekämpfungsplänen und dem Ausbau von Diagnoselaboren und Krebszentren.

Markteinblick in die Lungenkrebsdiagnostik in Großbritannien

Der britische Markt für Lungenkrebsdiagnostik wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,2 % wachsen. Dies ist auf laufende Investitionen in das Lungengesundheitscheckprogramm des britischen Gesundheitsdienstes NHS, die steigende Prävalenz von Lungenkrebs und den verstärkten Einsatz genomischer Tests für zielgerichtete Therapien zurückzuführen. Der Fokus auf Früherkennung, gepaart mit KI-gestützter Bildgebung und Telemedizindiagnostik, unterstützt die Marktexpansion.

Markteinblick in die Lungenkrebsdiagnostik in Deutschland

Der deutsche Markt für Lungenkrebsdiagnostik machte im Jahr 2024 24,3 % des europäischen Umsatzes mit Lungenkrebsdiagnostik aus. Dies ist auf ein gut finanziertes Gesundheitssystem, starke Krankenhausnetzwerke und einen zunehmenden Fokus auf die Molekularpathologie zurückzuführen. Der Markt wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % wachsen, unterstützt durch Fortschritte in der Histopathologie, der Schnelldiagnostik und der Integration von Begleitdiagnostika in die onkologische Versorgung.

Markteinblicke für Lungenkrebsdiagnostik im asiatisch-pazifischen Raum

Der Markt für Lungenkrebsdiagnostik im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit 24 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf das zunehmende Bewusstsein, den verbesserten Zugang zur Gesundheitsversorgung und steigende Investitionen in die Infrastruktur für die Krebsdiagnostik zurückzuführen. Länder wie China, Japan und Indien verzeichnen aufgrund der Urbanisierung, der zunehmenden Raucherquote und der zunehmenden staatlichen Unterstützung von Programmen zur Krebsfrüherkennung ein rasantes Wachstum.

Markteinblick in die Lungenkrebsdiagnostik in Japan

Der japanische Markt für Lungenkrebsdiagnostik hatte 2024 einen Marktanteil von 19,6 % im asiatisch-pazifischen Raum, was auf das fortschrittliche Ökosystem der Medizintechnik und die hohe Akzeptanz intelligenter Diagnoseinstrumente zurückzuführen ist. Angesichts der zunehmenden Alterung der Bevölkerung und des starken Fokus auf präventive Gesundheitsfürsorge wird für den Markt ein jährliches Wachstum von 9,4 % prognostiziert, insbesondere im Bereich der molekularen und nicht-invasiven Diagnostik.

Markteinblick in die Lungenkrebsdiagnostik in China

Der chinesische Markt für Lungenkrebsdiagnostik war mit einem Marktanteil von 38,2 % im Jahr 2024 führend im asiatisch-pazifischen Raum. Dieser Trend ist auf eine wachsende Mittelschicht, staatliche Krebsvorsorgeprogramme und den schnellen Ausbau privater Diagnoselabore zurückzuführen. Der Markt dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % wachsen, was auf eine starke inländische Produktionsbasis und die zunehmende Nutzung KI-gestützter Bildgebung und Blutdiagnostik zurückzuführen ist.

Marktanteile der Lungenkrebsdiagnostik

Die Lungenkrebsdiagnostikbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- Abbott (USA)

- Quest Diagnostics Incorporated (USA)

- Biodesix (USA)

- Amoy Diagnostics Co., Ltd. (China)

- Bio-Rad Laboratories, Inc. (USA)

- Biocartis (Belgien)

- Boditech Med Inc. (Südkorea)

- Danaher Corporation (USA)

- Vela Diagnostics (Singapur)

- DiaSorin SpA (Italien)

- Exact Sciences Corporation (Großbritannien)

- Guardant Health (USA)

- LalPathLabs (Indien)

- LungLife AI, Inc. (USA)

- MedGenome (Indien)

- Myriad Genetics, Inc. (USA)

- NeoGenomics Laboratories (USA)

- Bruker Spatial Biology, Inc. (USA)

- Nanoentek (Südkorea)

- Oncocyte Corporation (USA)

- PlexBio Co. Ltd. (Taiwan)

- QIAGEN (Deutschland)

- Siemens Healthineers AG (Deutschland)

- Veracyte, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Lungenkrebsdiagnostik

- Im April 2023 gab F. Hoffmann-La Roche Ltd. (Schweiz), ein weltweit führendes Unternehmen in der onkologischen Diagnostik, die Einführung einer integrierten Diagnostikplattform in Südafrika zur Früherkennung von Lungenkrebs bekannt. Die Initiative zielte darauf ab, den Zugang zu molekularer und bildgebender Diagnostik in unterversorgten Regionen zu erweitern und unterstreicht Roches Engagement für die Verbesserung der Krebsbehandlung durch fortschrittliche Technologie und globale Reichweite.

- Im März 2023 brachte Guardant Health, Inc. (USA) eine aktualisierte Version seines Guardant360® CDx Flüssigbiopsietests auf den Markt, der speziell für den Nachweis relevanter Mutationen bei Patienten mit nicht-kleinzelligem Lungenkrebs (NSCLC) entwickelt wurde. Die neue Testversion erhielt die FDA-Zulassung als Begleitdiagnostik für mehrere zielgerichtete Therapien und untermauert damit die führende Rolle von Guardant Health in der nicht-invasiven Krebsdiagnostik.

- Im März 2023 erweiterte Thermo Fisher Scientific Inc. erfolgreich sein Portfolio an Begleitdiagnostika für Lungenkrebs durch die Einführung eines NGS-basierten, plattformübergreifenden Tests. Dieser für den Einsatz in onkologischen Referenzlaboren entwickelte Test ermöglicht eine umfassende genomische Profilierung von Tumorproben und ermöglicht so die präzise Therapie von NSCLC-Patienten.

- Im Februar 2023 kooperierte Qiagen NV (Deutschland) mit mehreren Diagnostiklaboren im asiatisch-pazifischen Raum, um seine syndromale Testplattform QIAstat-Dx einzuführen. Diese umfasst Panels zum Nachweis genetischer Mutationen im Zusammenhang mit Lungenkrebs. Diese strategische Zusammenarbeit stärkt Qiagens Präsenz im schnell wachsenden Diagnostikmarkt der Region Asien-Pazifik und zielt darauf ab, personalisierte Behandlungsstrategien zu beschleunigen.

- Im Januar 2023 gaben Illumina, Inc. und Myriad Genetics, Inc. eine strategische Partnerschaft zur gemeinsamen Entwicklung lungenkrebsspezifischer genomischer Testabläufe bekannt. Die Initiative konzentriert sich darauf, die Einführung von NGS in kommunalen Krankenhäusern und Kliniken zu vereinfachen, indem sie gebündelte Lösungen für Sequenzierung und Dateninterpretation anbietet und so einen breiteren Zugang zur genomischen Profilierung von Lungenkrebs ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.