Global Lung Cancer Surgery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.55 Billion

USD

2.37 Billion

2025

2033

USD

1.55 Billion

USD

2.37 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 2.37 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Lungenkrebschirurgie nach Produkttyp (chirurgische Instrumente, Überwachungs- und Visualisierungssysteme, endoskopische Geräte, roboterassistierte Thoraxchirurgiesysteme und Sonstige), chirurgischem Eingriff (Thorakotomie und minimalinvasive Chirurgie), Patiententyp (männlich und weiblich), Endnutzer (Krankenhäuser, ambulante Operationszentren , akademische und Forschungslabore, spezialisierte Krebszentren und Sonstige), Vertriebskanal (Direktvergabe, Einzelhandel, Online-Handel und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Lungenkrebsoperationen

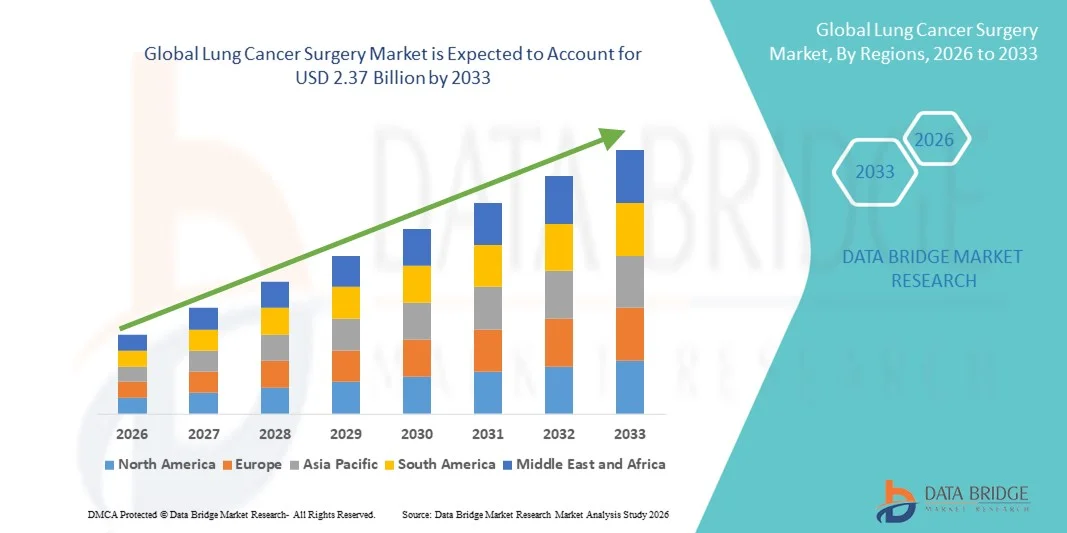

- Der globale Markt für Lungenkrebsoperationen hatte im Jahr 2025 einen Wert von 1,55 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,37 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Lungenkrebs und die steigende Nachfrage nach fortschrittlichen chirurgischen Eingriffen angetrieben, was zu einer verstärkten Anwendung innovativer chirurgischer Verfahren in Krankenhäusern und spezialisierten onkologischen Zentren führt.

- Darüber hinaus tragen die zunehmenden Fortschritte bei minimalinvasiven Operationstechniken und die steigenden Investitionen im Gesundheitswesen dazu bei, dass die Lungenkrebschirurgie zu einem unverzichtbaren Bestandteil der modernen Krebsbehandlung wird. Diese zusammenwirkenden Faktoren beschleunigen die Inanspruchnahme von Lösungen im Bereich der Lungenkrebschirurgie und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Lungenkrebschirurgie

- Die Lungenkrebschirurgie, die fortgeschrittene chirurgische Verfahren zur Entfernung von Krebsgewebe in der Lunge umfasst, gewinnt aufgrund verbesserter chirurgischer Präzision, besserer Patientenergebnisse und Fortschritten bei minimalinvasiven Techniken zunehmend an Bedeutung in der modernen onkologischen Behandlung von Krankenhäusern und spezialisierten Krebszentren.

- Die steigende Nachfrage nach Lungenkrebsoperationen wird vor allem durch die weltweit zunehmende Verbreitung von Lungenkrebs, die verstärkte Anwendung von Früherkennungsuntersuchungen und die wachsende Präferenz für minimalinvasive chirurgische Verfahren wie die videoassistierte thorakoskopische Chirurgie (VATS) und die roboterassistierte Chirurgie angetrieben.

- Nordamerika dominierte den Markt für Lungenkrebschirurgie mit dem größten Umsatzanteil von 38,9 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer chirurgischer Technologien und die starke Präsenz führender Medizinproduktehersteller und onkologischer Behandlungszentren in den USA zurückzuführen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Lungenkrebschirurgie sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 %. Gründe hierfür sind die steigende Lungenkrebsinzidenz, der Ausbau der Gesundheitsinfrastruktur und zunehmende Investitionen im Gesundheitswesen in Ländern wie China, Indien und Japan.

- Das Männersegment dominierte 2025 mit einem Marktanteil von 58,4 % den größten Umsatzanteil, vor allem aufgrund der höheren Prävalenz von Lungenkrebs bei Männern weltweit.

Berichtsumfang und Marktsegmentierung für Lungenkrebschirurgie

|

Attribute |

Wichtige Markteinblicke in die Lungenkrebschirurgie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Lungenkrebschirurgie

Zunehmende Anwendung minimalinvasiver Operationstechniken

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Lungenkrebschirurgie ist die zunehmende Anwendung minimalinvasiver Operationstechniken. Ziel dieser Techniken ist die Verbesserung der Behandlungsergebnisse und die Verkürzung der Genesungszeit. Verfahren wie die videoassistierte thorakoskopische Chirurgie (VATS) und die roboterassistierte Thoraxchirurgie werden von Gesundheitsdienstleistern immer häufiger eingesetzt, da sie es Chirurgen ermöglichen, komplexe Lungenkrebsoperationen mit größerer Präzision und kleineren Schnitten durchzuführen. Diese Techniken tragen dazu bei, postoperative Komplikationen zu reduzieren, Krankenhausaufenthalte zu verkürzen und die allgemeine Genesung der Patienten zu verbessern.

- Beispielsweise setzen mehrere führende Krankenhäuser und Krebsbehandlungszentren zunehmend roboterassistierte Systeme für die Thoraxchirurgie ein, um Lungenkrebsresektionen präziser und kontrollierter durchzuführen. Diese fortschrittlichen Systeme ermöglichen es Chirurgen, mit verbesserter Sicht und Präzision zu operieren, was zu besseren Operationsergebnissen und einem geringeren Trauma des umliegenden Gewebes führt.

- Der zunehmende Fokus auf Früherkennung und rechtzeitige chirurgische Eingriffe trägt ebenfalls zur steigenden Nachfrage nach Lungenkrebsoperationen bei. Da sich Screening-Programme und Diagnosetechnologien weltweit verbessern, werden immer mehr Lungenkrebsfälle in früheren Stadien diagnostiziert, in denen eine Operation nach wie vor die wirksamste Behandlungsoption darstellt.

- Darüber hinaus verbessern technologische Fortschritte bei chirurgischen Instrumenten und Bildgebungssystemen die Effizienz und Sicherheit von Lungenkrebsoperationen. Moderne chirurgische Instrumente ermöglichen es Chirurgen, Eingriffe präziser durchzuführen, wodurch Schäden an gesundem Gewebe minimiert und die Erfolgsrate der Behandlungen erhöht werden.

- Der Ausbau spezialisierter onkologischer Zentren und thoraxchirurgischer Abteilungen in Krankenhäusern unterstützt ebenfalls die zunehmende Anwendung fortschrittlicher chirurgischer Techniken zur Behandlung von Lungenkrebs.

- Da Gesundheitssysteme weiterhin Wert auf verbesserte Operationsergebnisse und eine patientenzentrierte Versorgung legen, wird ein deutlicher Anstieg der Nachfrage nach innovativen chirurgischen Technologien und minimalinvasiven Verfahren auf dem globalen Markt für Lungenkrebschirurgie erwartet.

Marktdynamik der Lungenkrebschirurgie

Treiber

Weltweit steigende Lungenkrebsfälle und Fortschritte in der chirurgischen Versorgung

- Die weltweit steigende Verbreitung von Lungenkrebs ist einer der Hauptgründe für das Wachstum des Marktes für Lungenkrebschirurgie. Lungenkrebs zählt weiterhin zu den häufigsten Krebsarten weltweit, was zu einer steigenden Nachfrage nach wirksamen Behandlungsmethoden, einschließlich chirurgischer Eingriffe, führt.

- Beispielsweise erweitern Gesundheitseinrichtungen in Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum ihre Abteilungen für Thoraxchirurgie, um die steigende Zahl von Lungenkrebspatienten, die eine operative Behandlung benötigen, zu versorgen. Diese Erweiterungen tragen dazu bei, den Zugang der Patienten zu spezialisierten chirurgischen Eingriffen und modernen Behandlungseinrichtungen zu verbessern.

- Die zunehmende Nutzung von Früherkennungsprogrammen für Krebs führt auch zu einer höheren Anzahl von Lungenkrebsfällen, die in frühen Stadien diagnostiziert werden, in denen eine Operation nach wie vor die wirksamste Behandlungsoption darstellt. Die Früherkennung verbessert die Überlebensraten deutlich und bestärkt Ärzte darin, die operative Entfernung von Krebsgewebe zu empfehlen.

- Zudem verbessern kontinuierliche Weiterentwicklungen bei chirurgischen Instrumenten und OP-Technologien die Effizienz und Sicherheit von Lungenkrebsoperationen. Moderne chirurgische Instrumente ermöglichen es Chirurgen, Tumore präziser zu entfernen und gleichzeitig Komplikationen zu minimieren.

- Die zunehmende Verfügbarkeit von qualifizierten Thoraxchirurgen und spezialisierten onkologischen Kliniken in entwickelten und Schwellenländern trägt ebenfalls zum Wachstum des Marktes für Lungenkrebsoperationen bei.

- Zudem ermöglichen steigende Investitionen im Gesundheitswesen und der Ausbau der Infrastruktur für die Krebsbehandlung Krankenhäusern die Einführung fortschrittlicher chirurgischer Technologien, die zu besseren Patientenergebnissen beitragen.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und chirurgische Risiken

- Trotz bedeutender Fortschritte in der Operationstechnik stellen die hohen Kosten einer Lungenkrebsoperation weiterhin eine große Herausforderung für das Marktwachstum dar. Chirurgische Eingriffe erfordern häufig hochentwickelte Geräte, spezialisierte OP-Teams und eine verlängerte Nachsorge, was die Gesamtkosten der Behandlung für Patienten und Gesundheitsdienstleister erhöhen kann.

- Beispielsweise erfordern komplexe Eingriffe wie roboterassistierte Thoraxchirurgie teure chirurgische Systeme und hochqualifiziertes medizinisches Fachpersonal, wodurch sie in bestimmten Gesundheitseinrichtungen, insbesondere in Entwicklungsländern, weniger zugänglich sind.

- Darüber hinaus birgt die Lungenkrebsoperation inhärente klinische Risiken, darunter postoperative Komplikationen wie Infektionen, Blutungen oder Atemprobleme. Diese Risiken können die Eignung für eine Operation bei bestimmten Patienten einschränken, insbesondere bei älteren Menschen oder solchen mit fortgeschrittenem Lungenkrebs.

- Der eingeschränkte Zugang zu spezialisierten Zentren für Thoraxchirurgie in einigen Regionen kann die Behandlung von Lungenkrebspatienten verzögern und somit die Behandlungsergebnisse insgesamt beeinträchtigen.

- Darüber hinaus kann der Mangel an ausgebildeten Thoraxchirurgen und Onkologen in bestimmten Gesundheitssystemen die Verfügbarkeit fortgeschrittener chirurgischer Eingriffe einschränken.

- Die Bewältigung dieser Herausforderungen durch eine verbesserte Gesundheitsinfrastruktur, erweiterte chirurgische Ausbildungsprogramme und die Entwicklung kosteneffektiver chirurgischer Technologien wird für ein nachhaltiges langfristiges Wachstum des globalen Marktes für Lungenkrebschirurgie unerlässlich sein.

Marktübersicht für Lungenkrebschirurgie

Der Markt ist segmentiert nach Produkttyp, chirurgischem Eingriff, Patiententyp, Endnutzer und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Lungenkrebschirurgie in chirurgische Instrumente, Überwachungs- und Visualisierungssysteme, endoskopische Geräte, roboterassistierte Thoraxchirurgiesysteme und Sonstiges unterteilt. Das Segment der chirurgischen Instrumente dominierte 2025 mit einem Marktanteil von 38,6 % den größten Umsatzanteil. Dies ist auf die zentrale Rolle chirurgischer Instrumente wie Pinzetten, Retraktoren, Klammernahtgeräte und elektrochirurgischer Geräte bei Lungenkrebsoperationen zurückzuführen. Krankenhäuser und Krebsbehandlungszentren sind für Tumorresektionen, Biopsien und andere thorakale Eingriffe stark auf diese Instrumente angewiesen. Die weltweit steigende Zahl von Lungenkrebsfällen hat die Nachfrage nach hochpräzisen chirurgischen Instrumenten deutlich erhöht. Gesundheitseinrichtungen bevorzugen fortschrittliche chirurgische Instrumente, die die Genauigkeit der Eingriffe verbessern und Komplikationen während der Operationen reduzieren. Die Verfügbarkeit technologisch fortschrittlicher Instrumente und kontinuierliche Produktverbesserungen tragen ebenfalls zu einer starken Marktnachfrage bei. Darüber hinaus fördern steigende Investitionen im Gesundheitswesen und der Ausbau der chirurgischen Infrastruktur in Entwicklungsländern eine breitere Anwendung. Chirurgische Instrumente werden sowohl bei offenen als auch bei minimalinvasiven Operationen eingesetzt, was ihre Marktpräsenz stärkt. Chirurgen legen bei komplexen thorakalen Eingriffen Wert auf zuverlässige und langlebige Instrumente, um den Erfolg zu gewährleisten. Der häufige Austausch von chirurgischen Instrumenten in Krankenhäusern sorgt zudem für einen stetigen Bedarf. Die Präsenz großer Medizintechnikhersteller, die kontinuierlich verbesserte Produkte auf den Markt bringen, verstärkt die Vormachtstellung dieses Segments zusätzlich. Daher sind chirurgische Instrumente nach wie vor die am häufigsten verwendete Produktkategorie in der Lungenkrebschirurgie.

Das Segment der roboterassistierten Thoraxchirurgiesysteme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung von Robotertechnologien in der Krebschirurgie. Robotersysteme ermöglichen Chirurgen hochpräzise und minimalinvasive Eingriffe mit verbesserter Visualisierung und Geschicklichkeit. Krankenhäuser investieren in robotergestützte Operationsplattformen, um die chirurgische Genauigkeit und die Behandlungsergebnisse für Patienten zu verbessern. Diese Systeme erlauben Chirurgen, mit größerer Kontrolle und Präzision in empfindlichem Lungengewebe zu operieren. Patienten, die sich einer roboterassistierten Operation unterziehen, profitieren häufig von kürzeren Krankenhausaufenthalten und schnelleren Genesungszeiten. Die steigende Nachfrage nach minimalinvasiven Eingriffen beschleunigt die Einführung von Robotersystemen in der Thoraxchirurgie zusätzlich. Fortschritte in der 3D-Bildgebung und der robotergestützten Instrumentierung unterstützen zudem eine bessere Operationsplanung und -durchführung. Auch Gesundheitseinrichtungen setzen Robotersysteme ein, um ihre fortgeschrittenen chirurgischen Kapazitäten zu stärken. Schulungsprogramme für die Roboterchirurgie nehmen weltweit unter Thoraxchirurgen zu. Die steigende Anzahl von Krebszentren, die mit Roboterplattformen ausgestattet sind, trägt zusätzlich zum Marktwachstum bei. Steigende Gesundheitsausgaben und technologische Innovationen dürften die Akzeptanz robotergestützter Systeme im Prognosezeitraum steigern. Daher wird erwartet, dass robotergestützte Systeme das am schnellsten wachsende Segment im Markt für Lungenkrebschirurgie darstellen werden.

- Durch chirurgischen Eingriff

Basierend auf dem Operationsverfahren ist der Markt für Lungenkrebschirurgie in Thorakotomie und minimalinvasive Chirurgie unterteilt. Das Segment der Thorakotomie dominierte 2025 mit einem Marktanteil von 55,1 %, was auf die langjährige Anwendung in der traditionellen Lungenkrebschirurgie zurückzuführen ist. Bei einer Thorakotomie wird ein größerer Schnitt im Brustkorb durchgeführt, um Zugang zur Lunge zu erhalten und Tumore zu entfernen. Dies ermöglicht den Chirurgen eine direkte Sicht auf den betroffenen Bereich. Dieses Verfahren wird häufig bei fortgeschrittenen oder komplexen Lungenkrebsfällen bevorzugt, die einen ausgedehnten chirurgischen Zugang erfordern. Krankenhäuser greifen häufig auf die Thorakotomie für große Tumorresektionen und komplizierte thorakale Operationen zurück. Die Technik ist in vielen Gesundheitseinrichtungen weit verbreitet, da Chirurgen mit dem Verfahren vertraut sind. In Regionen mit eingeschränktem Zugang zu modernen Operationstechnologien bleibt die Thorakotomie die primäre Behandlungsoption. Darüber hinaus trägt die steigende Zahl von Lungenkrebsdiagnosen im fortgeschrittenen Stadium zur Nachfrage nach diesem Verfahren bei. Chirurgen bevorzugen die Thorakotomie oft dann, wenn die vollständige Tumorentfernung eine größere Exposition erfordert. Die Verfügbarkeit erfahrener Thoraxchirurgen stärkt die Position dieses Segments zusätzlich. Klinische Leitlinien empfehlen in vielen Fällen weiterhin die Thorakotomie bei bestimmten Lungenkrebsarten. Auch Kliniken, die komplexe Lungenoperationen durchführen, setzen weiterhin auf diese etablierte Methode. Daher behält die Thorakotomie ihren größten Marktanteil im Bereich der Lungenkrebschirurgie.

Für den Bereich der minimalinvasiven Chirurgie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach fortschrittlichen Operationstechniken mit kleineren Schnitten. Verfahren wie die videoassistierte thorakoskopische Chirurgie (VATS) ermöglichen es Chirurgen, Tumore mit minimaler Beeinträchtigung des umliegenden Gewebes zu entfernen. Patienten, die sich einem minimalinvasiven Eingriff unterziehen, haben in der Regel weniger Schmerzen und erholen sich schneller als nach traditionellen offenen Operationen. Krankenhäuser setzen diese Techniken zunehmend ein, um die Operationsergebnisse zu verbessern und die Krankenhausaufenthaltsdauer zu verkürzen. Technologische Fortschritte bei Bildgebungssystemen und chirurgischen Instrumenten haben die Sicherheit und Effizienz minimalinvasiver Eingriffe deutlich verbessert. Chirurgen erhalten spezialisierte Schulungen, um diese fortschrittlichen Techniken effektiver anzuwenden. Darüber hinaus fördert das wachsende Bewusstsein für die Früherkennung von Krebs den Einsatz minimalinvasiver Operationen. Gesundheitsdienstleister streben danach, postoperative Komplikationen durch den Einsatz weniger invasiver Behandlungsmethoden zu reduzieren. Viele Krebszentren investieren in fortschrittliche thorakoskopische und robotergestützte Geräte, um ihre chirurgischen Möglichkeiten zu erweitern. Die steigende Nachfrage nach mehr Patientenkomfort und einer schnelleren Genesung unterstützt das Wachstum dieses Segments zusätzlich. Steigende Investitionen im Gesundheitswesen in fortschrittliche chirurgische Technologien tragen ebenfalls zu deren Verbreitung bei. Daher wird erwartet, dass minimalinvasive Eingriffe im Prognosezeitraum das schnellste Wachstum verzeichnen werden.

- Nach Patiententyp

Basierend auf dem Patiententyp ist der Markt für Lungenkrebschirurgie in Männer und Frauen unterteilt. Das Männersegment dominierte 2025 mit einem Marktanteil von 58,4 %, vor allem aufgrund der weltweit höheren Lungenkrebsprävalenz bei Männern. Historisch gesehen waren die Raucherquoten in der männlichen Bevölkerung deutlich höher, was zu einer erhöhten Lungenkrebsinzidenz beigetragen hat. Auch die berufsbedingte Exposition gegenüber Schadstoffen wie Asbest und Industrieabgasen erhöht das Lungenkrebsrisiko bei Männern. Gesundheitsstatistiken zeigen durchgängig höhere Diagnose- und Behandlungsraten für männliche Patienten. Krankenhäuser führen aufgrund der größeren Patientengruppe häufiger Lungenkrebsoperationen an Männern durch. Staatliche Krebsvorsorgeprogramme konzentrieren sich ebenfalls stark auf männliche Risikogruppen. Verstärkte Aufklärungskampagnen zur Früherkennung tragen zusätzlich zu höheren Operationsraten bei Männern bei. Die Verfügbarkeit spezialisierter thoraxchirurgischer Abteilungen unterstützt den Behandlungszugang für Männer. Darüber hinaus thematisieren klinische Forschung und Behandlungsleitlinien häufig die höhere Lungenkrebsinzidenz bei Männern. Chirurgen führen regelmäßig Tumorresektionen und andere thoraxchirurgische Eingriffe bei männlichen Patienten mit Lungenkrebs im Frühstadium durch. Der Ausbau der Gesundheitsinfrastruktur verbessert auch den Zugang zu chirurgischen Behandlungen. Daher bleibt die männliche Patientengruppe die dominierende Kategorie auf dem Markt für Lungenkrebsoperationen.

Für das Segment der Frauen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Zahl von Lungenkrebsfällen bei Frauen. Veränderte Lebensgewohnheiten, darunter die zunehmende Raucherquote in bestimmten Regionen, tragen zu diesem Anstieg bei. Umweltfaktoren wie Luftverschmutzung und Passivrauchen erhöhen ebenfalls das Risiko für Frauen. Aufklärungsprogramme im Gesundheitswesen fördern die Früherkennung und das Screening von Frauen. Eine Früherkennung verbessert die Chancen auf eine erfolgreiche Operation. Krankenhäuser und Krebszentren konzentrieren sich zunehmend auf geschlechtsspezifische Behandlungsstrategien. Verbesserte Diagnosetechnologien ermöglichen es Ärzten, Lungenkrebs bei Frauen in früheren Stadien zu erkennen. Darüber hinaus verbessert der Ausbau der Gesundheitsinfrastruktur den Zugang zu Operationen für Patientinnen weltweit. Aufklärungskampagnen, die auf die Risiken von Lungenkrebs bei Frauen aufmerksam machen, tragen ebenfalls zu steigenden Behandlungsraten bei. Fortschritte bei minimalinvasiven Verfahren machen Operationen für Patientinnen akzeptabler und zugänglicher. Auch die medizinische Forschung zur Behandlung von Lungenkrebs bei Frauen nimmt zu. All diese Faktoren tragen gemeinsam zum rasanten Wachstum des Segments der Frauen in den kommenden Jahren bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Lungenkrebschirurgie in Krankenhäuser, ambulante Operationszentren, akademische Forschungslabore, spezialisierte Krebszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 46,7 %, was auf die Verfügbarkeit moderner chirurgischer Infrastruktur und spezialisierter Thoraxchirurgen zurückzuführen ist. Krankenhäuser dienen als primäre Behandlungszentren für die Diagnose und operative Durchführung von Lungenkrebs. Sie verfügen über Operationssäle, Intensivstationen und umfassende onkologische Abteilungen. Patienten, die sich einer Lungenkrebsoperation unterziehen, benötigen häufig eine umfangreiche präoperative Diagnostik und postoperative Überwachung, die Krankenhäuser gewährleisten können. Große Krankenhäuser investieren zudem stark in fortschrittliche Operationstechnologien, darunter Robotersysteme und Bildgebungsgeräte. Die Präsenz multidisziplinärer medizinischer Teams sichert eine umfassende Patientenversorgung. Krankenhäuser führen aufgrund von Überweisungen kleinerer Kliniken und anderer Gesundheitsdienstleister eine hohe Anzahl von Lungenkrebsoperationen durch. Staatliche Fördermittel und der Ausbau der Gesundheitsinfrastruktur stärken die Leistungsfähigkeit der Krankenhäuser zusätzlich. Versicherungsschutz und Erstattungspolitiken unterstützen häufig stationäre Eingriffe. Darüber hinaus beteiligen sich Krankenhäuser an klinischer Forschung und Programmen für fortschrittliche Behandlungsmethoden. Die Verfügbarkeit erfahrener Chirurgen und spezialisierter Einrichtungen stärkt ihre Vormachtstellung. Daher bleiben Krankenhäuser das führende Endkundensegment im Markt für Lungenkrebsoperationen.

Für das Segment der spezialisierten Krebszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach spezialisierten onkologischen Behandlungseinrichtungen. Diese Zentren konzentrieren sich ausschließlich auf Krebsdiagnostik, -behandlung und -forschung. Patienten bevorzugen spezialisierte Zentren häufig aufgrund der Verfügbarkeit von erfahrenen Onkologen und fortschrittlichen Behandlungstechnologien. Viele Krebszentren sind mit modernen chirurgischen Systemen und präzisen Diagnoseinstrumenten ausgestattet. Diese Einrichtungen legen Wert auf personalisierte Behandlungspläne und multidisziplinäre Behandlungsansätze. Regierungen und private Gesundheitsdienstleister investieren in den Ausbau spezialisierter Krebskliniken. Die weltweit steigende Krebsinzidenz erhöht ebenfalls die Nachfrage nach spezialisierten Behandlungszentren. Patienten profitieren in diesen Einrichtungen von fokussierten Behandlungspfaden und kürzeren Wartezeiten. Darüber hinaus kooperieren viele spezialisierte Zentren mit Forschungseinrichtungen, um innovative Krebstherapien zu entwickeln. Die Anwesenheit erfahrener Onkologen verbessert die Operationsergebnisse. Ein wachsendes Bewusstsein für spezialisierte Krebsbehandlungsangebote stärkt die Präferenz der Patienten zusätzlich. Daher wird für spezialisierte Krebszentren im Prognosezeitraum ein rasantes Wachstum erwartet.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Lungenkrebschirurgie in Direktvergabe, Einzelhandel, Online-Handel und Sonstige unterteilt. Das Segment der Direktvergabe dominierte 2025 mit einem Marktanteil von 49,5 %, was auf die Beschaffungspraxis von Krankenhäusern und Gesundheitseinrichtungen zurückzuführen ist. Medizinprodukte und chirurgische Instrumente für die Lungenkrebschirurgie werden üblicherweise über Großverträge mit Herstellern beschafft. Staatliche Krankenhäuser und große Gesundheitssysteme setzen häufig auf ausschreibungsbasierte Beschaffungsverfahren. Dieser Ansatz ermöglicht es Gesundheitseinrichtungen, Ausrüstung zu wettbewerbsfähigen Preisen zu beziehen. Direktvergabe gewährleistet zudem eine kontinuierliche Versorgung mit den für Lungenkrebsoperationen benötigten chirurgischen Instrumenten und Geräten. Hersteller bevorzugen diesen Kanal oft aufgrund langfristiger Vereinbarungen mit Gesundheitseinrichtungen. Krankenhäuser profitieren von technischem Support und Serviceverträgen, die in den Ausschreibungsvereinbarungen enthalten sind. Steigende Investitionen in die Krankenhausinfrastruktur verstärken die Nachfrage über Direktvergabe zusätzlich. Darüber hinaus tragen große Beschaffungsvolumina zur Kosteneffizienz der Gesundheitsdienstleister bei. Die ausschreibungsbasierte Beschaffung gewährleistet außerdem die Einhaltung gesetzlicher Bestimmungen und Produktqualitätsstandards. Daher bleibt die Direktvergabe der dominierende Vertriebskanal für Ausrüstung zur Lungenkrebschirurgie.

Für den Online-Handel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum erwartet. Unterstützt wird dies durch die rasante Digitalisierung der Beschaffungssysteme im Gesundheitswesen. Gesundheitsdienstleister nutzen zunehmend Online-Plattformen für den Kauf von Medizinprodukten und chirurgischen Instrumenten. Digitale Beschaffungssysteme ermöglichen Krankenhäusern und Kliniken einen effizienteren Vergleich von Produkten und Preisen. Online-Plattformen bieten zudem einen einfacheren Zugang zu einer breiten Palette an chirurgischen Instrumenten und medizinischem Verbrauchsmaterial. Insbesondere kleinere Krankenhäuser und Kliniken profitieren von komfortablen Online-Bestellsystemen. Hersteller entwickeln verstärkt digitale Marktplätze, um ihre Kundenreichweite zu vergrößern. Die COVID-19-Pandemie hat die Einführung von Online-Beschaffungslösungen im Gesundheitswesen beschleunigt. Sichere Zahlungssysteme und verbesserte Logistiknetzwerke fördern das Wachstum des Online-Handels zusätzlich. Digitale Plattformen bieten außerdem detaillierte Produktinformationen und technische Spezifikationen. Gesundheitseinrichtungen können ihre Beschaffungsprozesse durch Online-Systeme optimieren. Darüber hinaus verbessern die rasanten Fortschritte in der E-Commerce-Technologie die Zuverlässigkeit des Online-Vertriebs von Medizinprodukten. Diese Faktoren werden voraussichtlich zu einem starken Wachstum des Online-Handelssegments im Prognosezeitraum führen.

Regionale Analyse des Marktes für Lungenkrebschirurgie

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Lungenkrebschirurgie. Dies ist auf die hochentwickelte Gesundheitsinfrastruktur der Region, die starke Verbreitung fortschrittlicher Operationstechnologien und die Präsenz führender Medizintechnikhersteller und onkologischer Behandlungszentren zurückzuführen.

- Die Region profitiert von der breiten Verfügbarkeit spezialisierter Thoraxchirurgen, fortschrittlichen Krankenhauseinrichtungen und der frühen Einführung minimalinvasiver Operationstechniken wie der videoassistierten thorakoskopischen Chirurgie (VATS) und der roboterassistierten Thoraxchirurgie.

- Darüber hinaus tragen hohe Gesundheitsausgaben, günstige Erstattungspolitiken und ein gestiegenes Bewusstsein für die Früherkennung und Behandlung von Lungenkrebs zum Marktwachstum bei. Die zunehmende Verbreitung von Lungenkrebs und kontinuierliche Investitionen in chirurgische Innovationen stärken die führende Position der Region auf dem globalen Markt für Lungenkrebschirurgie zusätzlich.

Einblick in den US-amerikanischen Markt für Lungenkrebschirurgie

Der US-amerikanische Markt für Lungenkrebschirurgie erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind das hochentwickelte Gesundheitssystem der USA und der starke Fokus auf onkologische Forschung und Behandlung. Die Präsenz bedeutender Krebsforschungsinstitute, führender Krankenhäuser und die hohe Akzeptanz modernster chirurgischer Technologien tragen maßgeblich zum Marktwachstum bei. Chirurgen in den USA setzen zunehmend minimalinvasive Verfahren ein, darunter roboterassistierte Operationen. Diese bieten eine höhere chirurgische Präzision, kürzere Genesungszeiten und weniger postoperative Komplikationen. Darüber hinaus beschleunigen steigende Lungenkrebs-Screening-Programme, wachsende Gesundheitsausgaben und hohe Investitionen von Staat und Privatwirtschaft in die Infrastruktur der Krebsbehandlung die Nachfrage nach Lungenkrebsoperationen landesweit.

Einblick in den europäischen Markt für Lungenkrebschirurgie

Der europäische Markt für Lungenkrebschirurgie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Gründe hierfür sind das zunehmende Bewusstsein für die Früherkennung von Krebs und der verbesserte Zugang zu fortschrittlichen chirurgischen Behandlungen. Die Region profitiert von etablierten Gesundheitssystemen, starken staatlichen Gesundheitsinitiativen und steigenden Investitionen in Krebstherapietechnologien. In ganz Europa setzen Länder minimalinvasive und roboterassistierte thoraxchirurgische Verfahren ein, um die Behandlungsergebnisse zu verbessern und Krankenhausaufenthalte zu verkürzen. Darüber hinaus sind die steigende Zahl von Lungenkrebsfällen, die alternde Bevölkerung und der Ausbau spezialisierter onkologischer Behandlungszentren Schlüsselfaktoren für das Wachstum des europäischen Marktes für Lungenkrebschirurgie.

Einblick in den britischen Markt für Lungenkrebschirurgie

Der Markt für Lungenkrebschirurgie in Großbritannien wird im Prognosezeitraum voraussichtlich stetig wachsen, vor allem aufgrund der zunehmenden Verbreitung von Lungenkrebs und des wachsenden Fokus auf Früherkennung und Behandlung. Nationale Gesundheitsinitiativen, darunter Screening-Programme und Aufklärungskampagnen zu Krebs, fördern die Früherkennung und rechtzeitige operative Eingriffe. Die Verfügbarkeit fortschrittlicher Operationstechnologien und spezialisierter Thoraxchirurgen unterstützt die Anwendung moderner Operationsverfahren bei Lungenkrebs zusätzlich. Darüber hinaus werden staatliche Investitionen zur Verbesserung der onkologischen Versorgung und zum Ausbau der Krankenhausinfrastruktur voraussichtlich zur langfristigen Entwicklung des Marktes für Lungenkrebschirurgie in Großbritannien beitragen.

Einblick in den deutschen Markt für Lungenkrebschirurgie

Der deutsche Markt für Lungenkrebschirurgie wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur des Landes und seine führende Rolle bei medizinischen Technologieinnovationen. Deutschland verfügt über eine hohe Dichte an hochmodernen Krankenhäusern und Krebszentren, die regelmäßig neue chirurgische Technologien, darunter roboterassistierte Systeme und minimalinvasive thorakale Eingriffe, einführen. Der zunehmende Fokus auf Präzisionsmedizin sowie kontinuierliche Investitionen in Krebsbehandlungseinrichtungen fördern das Wachstum des Marktes für Lungenkrebschirurgie. Darüber hinaus tragen die Verfügbarkeit qualifizierter Chirurgen, attraktive Erstattungssysteme und die laufende Forschung in der onkologischen Behandlung zum Wachstum des deutschen Marktes für Lungenkrebschirurgie bei.

Einblick in den Markt für Lungenkrebschirurgie im asiatisch-pazifischen Raum

Der Markt für Lungenkrebsoperationen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % am schnellsten wachsen. Treiber dieser Entwicklung sind die steigenden Lungenkrebsfälle und die deutlichen Verbesserungen der Gesundheitsinfrastruktur in der Region. Die rasche Urbanisierung, die zunehmende Belastung durch Luftverschmutzung und Tabakkonsum sowie die wachsende Zahl älterer Menschen tragen in Ländern wie China, Indien und Japan zur steigenden Belastung durch Lungenkrebs bei. Regierungen in der Region investieren verstärkt in das Gesundheitswesen, stärken die Krankenhausinfrastruktur und verbessern den Zugang zu fortschrittlichen Krebsbehandlungstechnologien. Darüber hinaus beschleunigen die steigende Anzahl spezialisierter onkologischer Zentren und die zunehmende Anwendung minimalinvasiver Operationstechniken die Nachfrage nach Lungenkrebsoperationen im asiatisch-pazifischen Raum.

Einblick in den japanischen Markt für Lungenkrebschirurgie

Der japanische Markt für Lungenkrebschirurgie gewinnt aufgrund des fortschrittlichen Gesundheitssystems und des starken Fokus auf Früherkennung und Behandlung von Krebs deutlich an Dynamik. Japan hat eine der höchsten Lebenserwartungen weltweit, was zu einer größeren alternden Bevölkerung und einer höheren Nachfrage nach effektiven Krebsbehandlungsmethoden beiträgt. Japanische Krankenhäuser setzen zunehmend minimalinvasive Operationsverfahren, darunter roboterassistierte Thoraxchirurgie, ein, um die chirurgische Präzision und die Genesungsergebnisse der Patienten zu verbessern. Darüber hinaus fördern kontinuierliche Fortschritte in der Medizintechnik, eine starke staatliche Gesundheitspolitik und flächendeckende Krebsvorsorgeprogramme das Wachstum des japanischen Marktes für Lungenkrebschirurgie zusätzlich.

Einblick in den chinesischen Markt für Lungenkrebschirurgie

Der chinesische Markt für Lungenkrebschirurgie wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die große Patientenzahl und die rasch wachsende Gesundheitsinfrastruktur des Landes. Ein zunehmendes Bewusstsein für die Früherkennung von Krebs sowie staatliche Initiativen zur Stärkung der Krebsbehandlungseinrichtungen tragen maßgeblich zum Marktwachstum bei. China verzeichnet zudem steigende Investitionen in fortschrittliche Operationstechnologien und Modernisierungsprogramme für Krankenhäuser. Die zunehmende Anwendung minimalinvasiver und roboterassistierter Operationsverfahren in großen Krankenhäusern, verbunden mit dem Ausbau spezialisierter onkologischer Zentren, dürfte die Nachfrage nach Lungenkrebsoperationen im ganzen Land weiter ankurbeln.

Marktanteil der Lungenkrebschirurgie

Die Branche der Lungenkrebschirurgie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Intuitive Surgical, Inc. (USA)

- Medtronic (Irland)

- Johnson & Johnson (USA)

- Stryker (USA)

- Karl Storz SE & Co. KG (Deutschland)

- Olympus Corporation (Japan)

- CONMED Corporation (USA)

- Smith & Nephew plc (UK)

- B. Braun SE (Deutschland)

- Zimmer Biomet Holdings, Inc. (USA)

- Fujifilm Holdings Corporation (Japan)

- Canon Medical Systems Corporation (Japan)

- Teleflex Incorporated (USA)

- Applied Medical Resources Corporation (USA)

- Peter Lazic GmbH (Deutschland)

- Surgnova Healthcare Technologies (Indien)

- Stapleline Medizintechnik GmbH (Deutschland)

- Reach Surgical, Inc. (China)

- Mindray Medical International Limited (China)

Neueste Entwicklungen auf dem globalen Markt für Lungenkrebschirurgie

- Im September 2021 erhielt Quantum Surgical die CE-Kennzeichnung für seine Roboterplattform Epione zur Tumorablation, wodurch deren Einsatz in minimalinvasiven Krebsbehandlungen in Europa ermöglicht wird. Das Robotersystem unterstützt die bildgestützte Tumorzieldarstellung und -ablation und erlaubt Ärzten so eine hochpräzise Tumorbehandlung bei gleichzeitiger Minimierung der Schädigung des umliegenden Gewebes. Diese Entwicklung unterstreicht die zunehmende Integration robotergestützter Technologien in minimalinvasive Krebsoperationen, einschließlich Eingriffen zur Behandlung von Lungentumoren.

- Im November 2022 wurde die Roboterplattform Epione von Quantum Surgical mit dem Prix Galien USA für innovative Medizintechnik ausgezeichnet. Die Auszeichnung würdigt ihren Beitrag zur Weiterentwicklung der roboterassistierten Tumorablation in der Krebstherapie. Das System ermöglicht hochpräzise perkutane Eingriffe zur Tumorentfernung und spiegelt die zunehmende Verbreitung fortschrittlicher Roboterplattformen in der onkologischen Chirurgie wider.

- Im September 2023 erhielt Quantum Surgical die CE-Zertifizierung für die Anwendung seiner robotergestützten Plattform Epione zur Behandlung von Lungentumoren. Dies ermöglicht Ärzten in Europa die Durchführung robotergestützter Ablationsverfahren bei Lungentumoren. Diese Erweiterung markierte einen bedeutenden Meilenstein für die Einführung der Robotik in der minimalinvasiven Lungenkrebschirurgie und der interventionellen Onkologie.

- Im Oktober 2025 begannen Chirurgen bei UK HealthCare mit der Durchführung von Thoraxoperationen mithilfe des da Vinci SP-Robotersystems, nachdem die FDA die Zulassung für Anwendungen in der Thoraxchirurgie erteilt hatte. Die Single-Port-Roboterplattform ermöglicht es Chirurgen, komplexe Lungenkrebsoperationen durch einen einzigen kleinen Schnitt durchzuführen, wodurch die chirurgische Präzision verbessert und gleichzeitig die Genesungszeit für die Patienten verkürzt wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.