Global Managed Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

366.59 Billion

USD

752.19 Billion

2025

2033

USD

366.59 Billion

USD

752.19 Billion

2025

2033

| 2026 –2033 | |

| USD 366.59 Billion | |

| USD 752.19 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Managed Services nach Lösung (Managed Data Center, Managed Network, Managed Mobility, Managed Infrastructure, Managed Backup and Recovery, Managed Communication, Managed Information, Managed Security und Managed Information Service (MIS)), MIS-Typ (Business Process Outsourcing (BPO), Business Support Systems, Projekt- und Portfoliomanagement und Sonstige), Bereitstellung (gehostet und On-Premise), Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und Großunternehmen), Endnutzung (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Regierung, Gesundheitswesen, IT und Telekommunikation, Fertigung, Medien und Unterhaltung, Einzelhandel und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Managed Services

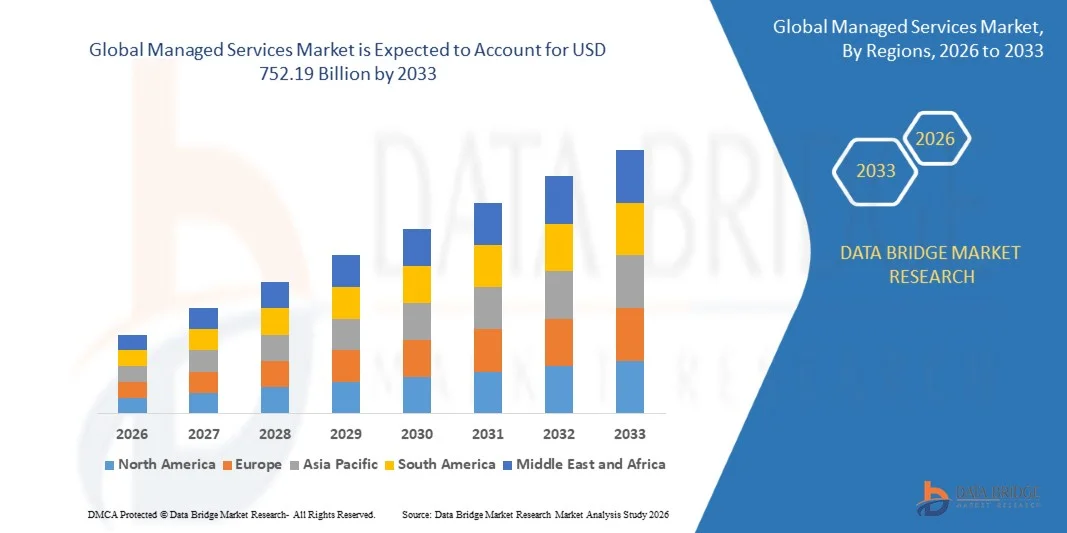

- Der globale Markt für Managed Services hatte im Jahr 2025 einen Wert von 366,59 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 752,19 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Cloud Computing, Initiativen zur digitalen Transformation und IT-Outsourcing in allen Branchen angetrieben, was zu einer höheren Nachfrage nach Managed Services führt, die den Betrieb optimieren, die Sicherheit erhöhen und die Betriebskosten senken.

- Darüber hinaus treibt die zunehmende Abhängigkeit von Unternehmen von skalierbaren, sicheren und kosteneffizienten IT-Lösungen die Nutzung von Managed Services voran. Organisationen priorisieren immer häufiger Dienstleistungen wie Managed Security, Netzwerkmanagement, Rechenzentrumsbetrieb sowie Datensicherung und -wiederherstellung, um Geschäftskontinuität, betriebliche Effizienz und Compliance zu gewährleisten und so das Marktwachstum deutlich zu steigern.

Marktanalyse für Managed Services

- Managed Services, die die ausgelagerte Verwaltung von IT-Infrastruktur, Netzwerken, Sicherheit und Anwendungen anbieten, werden für Unternehmen, die ihre Abläufe optimieren, die IT-Komplexität reduzieren und sich auf ihre Kerngeschäftsziele konzentrieren wollen, in verschiedenen Branchen immer wichtiger.

- Die steigende Nachfrage nach Managed Services wird vor allem durch wachsende Bedenken hinsichtlich der Cybersicherheit, den Bedarf an nahtlosem Multi-Cloud-Betrieb und die zunehmende Digitalisierung in den Branchen Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, Fertigung sowie IT und Telekommunikation angetrieben, was Unternehmen dazu veranlasst, umfassende, durchgängige Managed-Services-Lösungen einzuführen.

- Nordamerika dominierte den Markt für Managed Services mit einem Anteil von 33,5 % im Jahr 2025, bedingt durch die wachsende Nachfrage nach IT-Optimierung, Cloud-Einführung und digitaler Transformation von Unternehmen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten digitalen Transformation, der Urbanisierung und der zunehmenden Investitionen in die IT-Infrastruktur in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Markt für Managed Services sein.

- Das Segment der On-Premise-Lösungen dominierte den Markt mit einem Marktanteil von 51,5 % im Jahr 2025. Grund dafür war der Bedarf von Unternehmen an mehr Kontrolle, Datenschutz und der Möglichkeit, IT-Ressourcen individuell anzupassen. Unternehmen in stark regulierten Branchen wie dem Banken-, Finanzdienstleistungs- und Versicherungswesen (BFSI) sowie der öffentliche Sektor bevorzugen On-Premise-Lösungen, um die strengen Sicherheits- und Compliance-Anforderungen zu erfüllen. Die Möglichkeit, die Infrastruktur anzupassen und die volle Kontrolle über Daten und Prozesse zu behalten, macht On-Premise-Managed-Services für große Unternehmen zunehmend attraktiv.

Berichtsumfang und Marktsegmentierung für Managed Services

|

Attribute |

Wichtige Markteinblicke in Managed Services |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Managed Services

„Zunehmende Nutzung cloudnativer Managed Services“

- Der Markt für Managed Services verzeichnet einen starken Trend hin zur Einführung cloudnativer Lösungen, da Unternehmen ihre Initiativen zur digitalen Transformation beschleunigen. Organisationen setzen zunehmend auf containerisierte Umgebungen, Microservices-Architekturen und Cloud-Orchestrierungsplattformen, um Skalierbarkeit, Flexibilität und betriebliche Effizienz durch Managed Service Provider (MSPs) zu verbessern.

- Beispielsweise haben IBM und Accenture ihre Portfolios an Cloud-nativen Managed Services erweitert, um Hybrid- und Multi-Cloud-Betriebe in komplexen Unternehmensökosystemen zu unterstützen. Diese Angebote nutzen Container-Orchestrierungstools wie Kubernetes und Red Hat OpenShift, um die kontinuierliche Bereitstellung und das einheitliche Management von Cloud-Workloads zu ermöglichen.

- Der Trend hin zu Cloud-nativen Managed Services wird auch durch die zunehmende Nutzung von Software-as-a-Service (SaaS), Platform-as-a-Service (PaaS) und Infrastructure-as-a-Service (IaaS) vorangetrieben. Unternehmen kooperieren mit Managed Service Providern (MSPs), um Cloud-Kosten zu senken, die Ressourcennutzung zu optimieren und die Compliance in verteilten Systemen sicherzustellen. Dadurch verbessern sie ihre Agilität.

- Die kontinuierlichen Fortschritte bei Cloud-Monitoring-, Automatisierungs- und Integrationstechnologien ermöglichen die nahtlose Koordination von Cloud-übergreifenden Umgebungen. Diese Entwicklung erlaubt es Unternehmen, Workloads dynamisch zu verteilen, Latenzzeiten zu reduzieren und Ausfallzeiten durch intelligente Managementlösungen zu minimieren, die auf die jeweiligen Frameworks verschiedener Cloud-Anbieter zugeschnitten sind.

- Darüber hinaus stärkt die zunehmende Nutzung von Managed Container Security, KI-gestützter Observability und DevOps-Automatisierungsdiensten die Rolle von Managed Service Providern in den IT-Ökosystemen von Unternehmen. Solche Lösungen ermöglichen es Organisationen, die Entwicklungsgeschwindigkeit zu erhöhen, die kontinuierliche Einhaltung von Sicherheitsstandards sicherzustellen und einen ausfallsicheren IT-Betrieb aufrechtzuerhalten.

- Da Unternehmen zunehmend auf Hybrid- und Cloud-First-Strategien umsteigen, wird die Nutzung cloudnativer Managed Services weltweit voraussichtlich zunehmen. Die Möglichkeit, Echtzeit-Skalierbarkeit, erhöhte Zuverlässigkeit und geringeren Betriebsaufwand zu gewährleisten, macht cloudnatives Management zu einem unverzichtbaren Bestandteil von IT-Modernisierungsstrategien für Unternehmen.

Marktdynamik der Managed Services

Treiber

„Steigende Nachfrage von Unternehmen nach Cybersicherheit und IT-Optimierung“

- Die steigende Nachfrage von Unternehmen nach Cybersicherheit und IT-Infrastrukturoptimierung ist ein Schlüsselfaktor für das Wachstum des Marktes für Managed Services. Organisationen lagern ihre IT-Managementfunktionen zunehmend aus, um der wachsenden Komplexität zu begegnen, Cyberbedrohungen abzuwehren und die Einhaltung gesetzlicher Vorschriften sicherzustellen, ohne ihre internen IT-Budgets zu erhöhen.

- Beispielsweise haben Kyndryl Holdings und Tata Consultancy Services (TCS) mit großen Unternehmen zusammengearbeitet, um umfassende Managed-Security- und Cloud-Optimierungsdienste anzubieten. Ihre Lösungen integrieren Netzwerkmanagement, Bedrohungserkennung und Compliance-Automatisierung, um die Widerstandsfähigkeit digitaler Infrastrukturen gegenüber sich entwickelnden Cyberrisiken zu stärken.

- Angesichts zunehmender Cyberangriffe und Datenlecks, die Unternehmen branchenübergreifend betreffen, ist das proaktive Management von IT-Systemen unerlässlich für die Geschäftskontinuität. Managed Service Provider unterstützen Organisationen bei der Implementierung fortschrittlicher Security Operations Center (SOCs), kontinuierlicher Bedrohungsüberwachung und Incident-Response-Frameworks mithilfe von KI und prädiktiver Analytik.

- Zudem hat die zunehmende Verbreitung von Remote-Arbeitsmodellen und verteilten IT-Umgebungen den Bedarf an zentralisiertem Servicemanagement erhöht. Managed Services gewährleisten eine durchgängige Netzwerktransparenz, effiziente Wartung und optimierte Nutzung von Cloud-Ressourcen, wodurch Ausfallzeiten und betriebliche Ineffizienzen reduziert werden.

- Die kontinuierliche Weiterentwicklung der digitalen Landschaft und die wachsende Bedeutung sicherer und effizienter IT-Ökosysteme werden die Nachfrage nach Managed Services aufrechterhalten. Da Unternehmen strategischen IT-Partnerschaften im Hinblick auf Resilienz, Cybersicherheit und Kostenkontrolle Priorität einräumen, sind Managed Service Provider bestens positioniert, um eine zentrale Rolle in globalen IT-Optimierungsrahmen zu spielen.

Zurückhaltung/Herausforderung

„Hohe Abhängigkeit von qualifizierten IT-Fachkräften“

- Die starke Abhängigkeit von qualifizierten IT-Fachkräften stellt für Managed Service Provider weiterhin eine große Herausforderung dar. Die Bereitstellung fortschrittlicher Dienste wie Cloud-Orchestrierung, Cybersicherheitsmanagement und KI-gestützte Analysen erfordert spezialisierte Mitarbeiter mit fundierten Kenntnissen in domänenübergreifenden Technologien und neuen digitalen Werkzeugen.

- Beispielsweise berichten Unternehmen wie Infosys und Wipro von anhaltenden Herausforderungen bei der Skalierung ihrer Managed-Service-Angebote aufgrund des zunehmenden Wettbewerbs um Cloud-Architekten, DevOps-Ingenieure und Cybersicherheitsanalysten. Der daraus resultierende Fachkräftemangel kann die Servicequalität, Reaktionszeiten und die Gesamteffizienz der Projektabwicklung beeinträchtigen.

- Die rasante technologische Entwicklung in Cloud- und Automatisierungs-Ökosystemen hat die Qualifikationslücke in Schlüsselbereichen wie Bedrohungsanalyse, Identitätsmanagement und Software-Containerisierung vergrößert. Managed Service Provider (MSPs) müssen kontinuierlich in Weiterbildung und Zertifizierungen investieren, um ihre Expertise im Umgang mit komplexen hybriden IT-Umgebungen aufrechtzuerhalten.

- Zudem können hohe Mitarbeiterfluktuation und die Abhängigkeit von externen Dienstleistern die Servicekontinuität und Kundenzufriedenheit beeinträchtigen, insbesondere bei groß angelegten Projekten, die eine 24/7-Betreuung erfordern. Der Mangel an Fachkräften schränkt kleinere Anbieter zusätzlich darin ein, effektiv mit etablierten globalen Anbietern zu konkurrieren.

- Die Bewältigung der Herausforderungen im Bereich der Arbeitskräfteabhängigkeit erfordert eine strategische Talententwicklung, Partnerschaften mit Technologie-Schulungsinstituten und den Einsatz KI-basierter Automatisierung, um manuelle Eingriffe zu minimieren. Der Aufbau einer qualifizierten und skalierbaren IT-Belegschaft bleibt entscheidend für die Aufrechterhaltung der betrieblichen Effizienz und die langfristige Wettbewerbsfähigkeit im Markt für Managed Services.

Marktumfang für Managed Services

Der Markt ist segmentiert nach Lösung, MIS-Typ, Bereitstellung, Unternehmensgröße und Endverwendung.

• Durch Lösung

Basierend auf den angebotenen Lösungen ist der Markt für Managed Services in folgende Segmente unterteilt: Managed Data Center, Managed Network, Managed Mobility, Managed Infrastructure, Managed Backup and Recovery, Managed Communication, Managed Information, Managed Security und Managed Information Services (MIS). Das Segment der Managed Data Center dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung ist der steigende Bedarf von Unternehmen an skalierbaren, sicheren und energieeffizienten Datenspeicherlösungen. Organisationen priorisieren Managed Data Center Services, um die IT-Komplexität zu reduzieren, die betriebliche Effizienz zu optimieren und eine unterbrechungsfreie Geschäftskontinuität zu gewährleisten. Die zunehmende Nutzung von Cloud Computing, Virtualisierung und hybriden IT-Infrastrukturen treibt die Nachfrage nach Managed Data Centern weiter an. Unterstützt wird diese Nachfrage durch Serviceanbieter, die umfassende Überwachungs-, Wartungs- und Sicherheitsdienste anbieten.

Dem Segment der Managed Security Services wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmende Häufigkeit und Komplexität von Cyberbedrohungen in allen Branchen. Unternehmen investieren in fortschrittliche Sicherheitslösungen wie Bedrohungserkennung, Schwachstellenmanagement und Compliance-Überwachung, um sensible Daten zu schützen und die Einhaltung gesetzlicher Bestimmungen sicherzustellen. Der Anstieg von Remote-Arbeit und vernetzten Geräten hat die Nachfrage nach Managed Security Services zusätzlich beschleunigt und sie für Unternehmen, die robuste Cybersicherheitsstrategien verfolgen, unverzichtbar gemacht.

• Nach MIS-Typ

Basierend auf der Art der Managementinformationssysteme (MIS) ist der Markt in Business Process Outsourcing (BPO), Business Support Systems, Projekt- und Portfoliomanagement sowie Sonstiges unterteilt. Das BPO-Segment erzielte 2025 den größten Marktanteil, getrieben durch das Outsourcing von nicht zum Kerngeschäft gehörenden Funktionen zur Senkung der Betriebskosten, Steigerung der Effizienz und Fokussierung auf strategische Initiativen. Unternehmen setzen zunehmend auf BPO-Dienstleistungen für Gehaltsabrechnung, Personalwesen, Finanzen und Kundenservice, wobei globale Dienstleister standardisierte Lösungen für verschiedene Regionen anbieten. Die Marktführerschaft des Segments wird durch seine Fähigkeit gestärkt, flexible, skalierbare und technologiebasierte Lösungen anzubieten, die sich an die sich wandelnden Geschäftsanforderungen anpassen.

Das Projekt- und Portfoliomanagement (PPM) wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus auf effiziente Ressourcenallokation, Risikominimierung und die Überwachung der Projektleistung. Unternehmen aller Branchen setzen PPM-Dienstleistungen ein, um die Projektabwicklung zu optimieren, die Zusammenarbeit zu verbessern und strategische Ziele zu erreichen. Cloudbasierte PPM-Tools und Echtzeitanalysen unterstützen die rasche Verbreitung dieses Segments zusätzlich, indem sie datengestützte Entscheidungen und Transparenz ermöglichen.

• Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der Markt in gehostete und On-Premise-Lösungen unterteilt. Das On-Premise-Segment dominierte den Markt mit einem Umsatzanteil von 51,5 % im Jahr 2025. Treiber dieser Entwicklung ist der Bedarf von Unternehmen an mehr Kontrolle, Datenschutz und der individuellen Anpassung ihrer IT-Ressourcen. Unternehmen in stark regulierten Branchen wie dem Finanzdienstleistungssektor (BFSI) und dem öffentlichen Sektor bevorzugen On-Premise-Lösungen, um die strengen Sicherheits- und Compliance-Anforderungen zu erfüllen. Die Möglichkeit, die Infrastruktur anzupassen und die volle Kontrolle über Daten und Prozesse zu behalten, macht On-Premise Managed Services für große Unternehmen zunehmend attraktiv.

Für gehostete Bereitstellungen wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die Präferenz von Unternehmen für Cloud-basierte Dienste, die die anfänglichen Investitionskosten senken und das IT-Management vereinfachen. Gehostete Managed Services bieten Unternehmen Skalierbarkeit, Fernzugriff und automatische Updates und ermöglichen so eine schnelle Bereitstellung und nahtlose Integration in die bestehende IT-Infrastruktur. Das Wachstum dieses Segments wird zudem durch die weitverbreitete Nutzung von Software-as-a-Service (SaaS)-Modellen und den branchenübergreifenden Trend zur digitalen Transformation unterstützt.

• Nach Unternehmensgröße

Basierend auf der Unternehmensgröße ist der Markt für Managed Services in kleine und mittlere Unternehmen (KMU) sowie Großunternehmen unterteilt. Großunternehmen dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf ihre umfangreichen IT-Infrastrukturanforderungen, komplexen Abläufe und die stärkere Nutzung fortschrittlicher Managed-Services zurückzuführen. Unternehmen setzen zunehmend auf Managed Services, um Kosten zu optimieren, die betriebliche Effizienz zu steigern und die unterbrechungsfreie Geschäftskontinuität bei der Verwaltung globaler IT-Umgebungen zu gewährleisten. Die Verfügbarkeit umfassender Serviceangebote und globaler Supportnetzwerke verstärkt die Präferenz von Großunternehmen für Managed Services zusätzlich.

Für den Zeitraum von 2026 bis 2033 wird das schnellste Wachstum im Mittelstand erwartet, angetrieben durch den steigenden Bedarf an kostengünstigen, skalierbaren und flexiblen IT-Lösungen. Mittelständische Unternehmen setzen zunehmend auf Managed Services, um ohne hohe Vorabinvestitionen auf Technologie, Sicherheit und Support auf Enterprise-Niveau zuzugreifen. Cloudbasierte und gehostete Servicemodelle ermöglichen es ihnen zudem, Managed Services für Geschäftswachstum, digitale Transformation und Wettbewerbsvorteile zu nutzen.

• Nach Endverwendung

Basierend auf der Endnutzung ist der Markt für Managed Services in die Segmente Banken, Finanzdienstleistungen und Versicherungen (BFSI), öffentliche Hand, Gesundheitswesen, IT & Telekommunikation, Fertigung, Medien & Unterhaltung, Einzelhandel und Sonstige unterteilt. Das BFSI-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die Abhängigkeit des Sektors von einer sicheren, konformen und leistungsstarken IT-Infrastruktur zurückzuführen ist. Banken, Versicherungen und Finanzinstitute lagern zunehmend IT-Betrieb, Cybersicherheit und Datenmanagement aus, um operative Effizienz, die Einhaltung regulatorischer Vorgaben und Risikominimierung zu gewährleisten. Die zunehmende Nutzung von Digital Banking, mobilen Zahlungen und Fintech-Lösungen treibt die Nachfrage nach Managed Services im BFSI-Sektor zusätzlich an.

Im Gesundheitssektor wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Digitalisierung von Patientenakten, die verstärkte Nutzung von Telemedizin und der Bedarf an sicheren und zuverlässigen IT-Systemen. Gesundheitsdienstleister setzen Managed Services für Datensicherheit, Patientenaktenverwaltung und die nahtlose Integration von Gesundheitsanwendungen ein. Der wachsende Fokus auf patientenzentrierte Versorgung, die Einhaltung gesetzlicher Bestimmungen und technologiebasierte Gesundheitslösungen beschleunigt die Nutzung von Managed Services in diesem Sektor zusätzlich.

Regionale Analyse des Marktes für Managed Services

- Nordamerika dominierte den Markt für Managed Services mit dem größten Umsatzanteil von 33,5 % im Jahr 2025, angetrieben durch die wachsende Nachfrage nach IT-Optimierung, Cloud-Einführung und digitaler Transformation von Unternehmen.

- Unternehmen in der Region lagern zunehmend IT-Betrieb, Netzwerkmanagement und Sicherheitsfunktionen aus, um sich auf ihre Kerngeschäftsziele zu konzentrieren und gleichzeitig die Betriebskosten zu senken.

- Die breite Akzeptanz wird zudem durch eine fortschrittliche IT-Infrastruktur, ein hohes Bewusstsein für die Vorteile von Managed Services und die Präsenz führender globaler Serviceanbieter, die Komplettlösungen anbieten, unterstützt.

Einblick in den US-amerikanischen Markt für Managed Services

Der US-amerikanische Markt für Managed Services erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasante Verbreitung von Cloud-Lösungen, wachsende Bedenken hinsichtlich der Cybersicherheit und die zunehmende Abhängigkeit von Unternehmen von Managed-IT-Lösungen. Unternehmen priorisieren Managed Security, Backup und Netzwerkdienste, um einen reibungslosen Betrieb, Compliance und Datenschutz zu gewährleisten. Die steigende Nachfrage nach hybriden IT-Umgebungen in Verbindung mit der Integration von KI und Analytik in das Servicemanagement treibt das Marktwachstum zusätzlich an.

Einblick in den europäischen Markt für Managed Services

Der europäische Markt für Managed Services wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Bedarf an digitaler Transformation, IT-Outsourcing und sicheren Netzwerklösungen in allen Branchen. Strenge Datenschutzbestimmungen, die zunehmende Nutzung von Cloud-Diensten und die Nachfrage nach betrieblicher Effizienz fördern die Inanspruchnahme von Managed Services. Besonders im Banken-, Finanzdienstleistungs- und Versicherungswesen (BFSI), im Gesundheitswesen und im öffentlichen Sektor ist ein bemerkenswertes Wachstum zu verzeichnen, unterstützt durch Serviceanbieter, die maßgeschneiderte und skalierbare Lösungen bereitstellen.

Einblick in den britischen Markt für Managed Services

Der britische Markt für Managed Services dürfte ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Fokus der Unternehmen auf IT-Kostenoptimierung, Cybersicherheit und die Einführung von Managed Cloud-Lösungen. Organisationen setzen zunehmend auf Managed Services, um ihre betriebliche Effizienz zu steigern und regulatorische Anforderungen zu erfüllen. Die robuste IT-Infrastruktur des Landes, die hohe Akzeptanz digitaler Technologien und die starke Präsenz von Serviceanbietern dürften das Marktwachstum nachhaltig fördern.

Einblick in den deutschen Markt für Managed Services

Der deutsche Markt für Managed Services wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch den Fokus des Landes auf technologische Innovation, Cybersicherheit und digitale Transformation. Deutsche Unternehmen setzen Managed-IT-Lösungen ein, um ihre Effizienz zu steigern, sensible Daten zu schützen und hybride IT-Umgebungen zu unterstützen. Die starke industrielle Basis, regulatorische Anforderungen und die steigende Nachfrage nach fortschrittlichen Cloud- und Sicherheitsdiensten fördern die Marktakzeptanz zusätzlich.

Einblick in den Markt für Managed Services im asiatisch-pazifischen Raum

Der Markt für Managed Services im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die rasante digitale Transformation, die Urbanisierung und steigende Investitionen in die IT-Infrastruktur in Ländern wie China, Japan und Indien. Die zunehmende Nutzung von Cloud-, Mobilitäts- und Cybersicherheitslösungen durch Unternehmen sowie staatliche Initiativen zur Förderung der Digitalisierung treiben die Nachfrage nach Managed Services an. Die wachsenden IT-Outsourcing-Kapazitäten der Region und die Präsenz kostengünstiger Dienstleister beschleunigen das Marktwachstum.

Einblick in den japanischen Markt für Managed Services

Der japanische Markt für Managed Services gewinnt aufgrund der zunehmenden Nutzung von Cloud-Lösungen durch Unternehmen, Initiativen zur digitalen Transformation und der Modernisierung der IT-Infrastruktur an Dynamik. Organisationen priorisieren Managed Network-, Sicherheits- und Backup-Services, um ihre Abläufe zu optimieren und die Geschäftskontinuität zu gewährleisten. Zusätzlich wird der Markt durch Japans technologisch fortschrittliches Umfeld, hohe IT-Ausgaben von Unternehmen und den branchenübergreifenden Fokus auf sichere und effiziente IT-Lösungen gestützt.

Einblick in den chinesischen Markt für Managed Services

Der chinesische Markt für Managed Services wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind das rasante Wachstum digitaler Unternehmen, der Ausbau der IT-Infrastruktur und die zunehmende Nutzung von Cloud- und Cybersicherheitslösungen. Chinesische Organisationen lagern ihre IT-Abläufe vermehrt an Managed-Service-Provider aus, um Kosteneffizienz, Betriebssicherheit und Skalierbarkeit zu gewährleisten. Staatliche Förderung digitaler Initiativen, wachsende Smart-City-Projekte und starke inländische Serviceanbieter sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil Managed Services

Die Managed-Services-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Accenture (USA)

- Aryaka Networks, Inc. (USA)

- AT&T Inc. (USA)

- BMC Software, Inc. (USA)

- Broadcom (USA)

- Cisco Systems, Inc. (USA)

- DXC Technology Company (USA)

- HP Development Company, LP (USA)

- International Business Machines Corporation (IBM) (USA)

- Atera Networks Ltd. (Israel)

- HCL Technologies Limited (Indien)

- Fujitsu (Japan)

- Lenovo (China)

- ScalePad Software Inc. (Kanada)

- Telefonaktiebolaget LM Ericsson (Schweden)

Neueste Entwicklungen auf dem globalen Markt für Managed Services

- Im Oktober 2023 brachte Logicalis seine Intelligent Connectivity Suite auf den Markt, die SASE, SSE, SD-WAN und Private 5G powered by Cisco umfasst. Diese Initiative erweitert das Managed-Services-Angebot von Logicalis und ermöglicht Kunden den Zugriff auf Cloud-native, Cisco-basierte Konnektivitätslösungen, die in die Logicalis Digital Fabric Platform integriert sind. Die Suite stärkt die Position des Unternehmens im Bereich Managed Networking und sicherer Zugriff durch verbesserte Betriebseffizienz, nahtlose Cloud-Integration und erweiterte Sicherheit für Unternehmenskunden.

- Im September 2023 gründete Cloud5 Communications eine eigene Abteilung für Managed Services, um IT-Anforderungen in Branchen wie dem Gastgewerbe, Studentenwohnheimen und Seniorenresidenzen zu erfüllen. Diese Abteilung ermöglicht es Kunden, IT-Betrieb, Technologieinfrastruktur und Sicherheit effizient zu verwalten, während Cloud5 gleichzeitig seine wiederkehrenden Einnahmen ausbaut. Damit positioniert sich das Unternehmen als spezialisierter Anbieter maßgeschneiderter Managed Services für Branchen mit spezifischen betrieblichen Anforderungen.

- Im Mai 2023 stellte NTT Ltd. seine Managed-Network-Services-Plattform SPEKTRA der nächsten Generation vor. Diese nutzt AIOps, prädiktive Analysen und Automatisierung, um die Servicezuverlässigkeit und die betriebliche Effizienz zu steigern. Die Plattform bietet proaktives Incident-Management, verbesserte Transparenz der Anwendungsperformance und flexible, auf Geschäftsziele abgestimmte SLAs. Diese Entwicklung stärkt das Managed-Services-Portfolio von NTT und festigt die führende Position des Unternehmens bei der Bereitstellung intelligenter, automatisierter IT-Lösungen.

- Im Mai 2023 schlossen Alfar Capital und Walter Capital Partners die Übernahme des kanadischen Managed-Services-Anbieters MSP Corp. ab und fusionierten ihn mit der Groupe Access. Durch diesen Zusammenschluss verbessert das fusionierte Unternehmen seine Fähigkeit, fortschrittliche IT- und Cybersicherheitslösungen anzubieten, erweitert sein Serviceangebot und stärkt seine Wettbewerbsposition auf dem kanadischen Markt für Managed Services.

- Im Januar 2023 führte Rackspace Technology Rackspace Technology Modern Operations ein, einen Managed-Cloud-Service für Azure, AWS und GCP. Der Service bietet rund um die Uhr verfügbaren Support, Cloud-Resilienz und Innovationsfunktionen und unterstützt Unternehmen bei der effizienten Verwaltung komplexer Multi-Cloud-Umgebungen. Diese Entwicklung stärkt Rackspaces Position als führender Anbieter umfassender Managed-Cloud-Services und unterstützt Initiativen zur digitalen Transformation von Unternehmen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.