Global Marine Lubricants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.10 Billion

USD

7.50 Billion

2024

2032

USD

6.10 Billion

USD

7.50 Billion

2024

2032

| 2025 –2032 | |

| USD 6.10 Billion | |

| USD 7.50 Billion | |

| % | |

|

Globaler Markt für Schiffsschmierstoffe, nach Produkttyp (Mineralöl, synthetisches Öl und biobasiertes Öl), Schmierstofftyp (Systemöl, Schiffszylinderschmierstoff, Tauchkolbenmotoröl und andere), Anwendung (Dieselmotorenöl, Hydrauliköl, Turbinenöl, Getriebeöl, Wärmeübertragungsflüssigkeiten, Kompressoröl, Schmierfett und andere), Betriebsart (Inland und Offshore), Seekanal (Freizeit, Industrie und Transport), Endverbrauch (Öl und Gas, Frachtschiffe, Tanker, Container und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Schiffsschmierstoffe

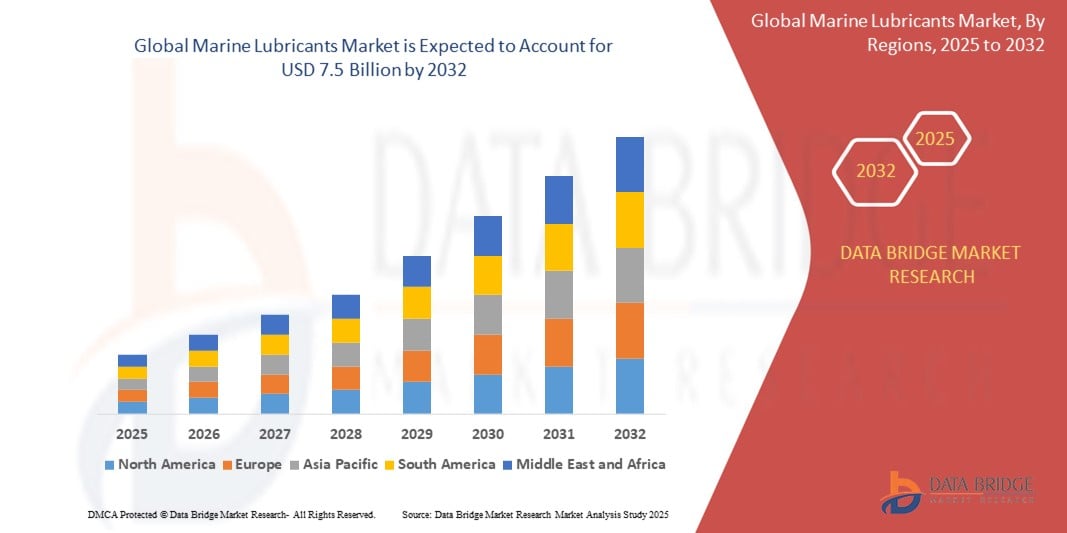

- Der globale Markt für Schiffsschmierstoffe wurde im Jahr 2024 auf 6,1 Milliarden US-Dollar geschätzt und dürfte bis 2032 7,5 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 2,51 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verwendung biobasierter und umweltverträglicher Schmierstoffe (EALs) vorangetrieben, die durch strenge internationale Vorschriften und ein steigendes Umweltbewusstsein in der gesamten Schifffahrtsbranche vorangetrieben wird.

- Darüber hinaus ist der kontinuierliche Ausbau der Schiffsflotte ein wichtiger Treiber für die steigende Nachfrage nach Schiffsschmierstoffen, die für die Gewährleistung optimaler Leistung und Langlebigkeit von Schiffsmotoren und -ausrüstungen von entscheidender Bedeutung sind.

Marktanalyse für Schiffsschmierstoffe

- Schiffsschmierstoffe, zu denen mineralische, synthetische und biobasierte Öle gehören, die zur Reduzierung von Reibung und Verschleiß in Schiffsmotoren und -geräten entwickelt wurden, sind für den effizienten Betrieb und die Langlebigkeit von Schiffen in gewerblichen, industriellen und Freizeitanwendungen von entscheidender Bedeutung.

- Der zunehmende globale Seehandel, die zunehmende Offshore-Öl- und Gasförderung sowie strengere Umweltschutzbestimmungen sind die Hauptfaktoren, die die Nachfrage nach modernen und umweltfreundlichen Schiffsschmierstoffen antreiben.

- Nordamerika dominiert den Markt für Schiffsschmierstoffe mit dem größten Umsatzanteil von 40,2 % im Jahr 2024. Dies wird durch eine starke Schifffahrtsindustrie, etablierte Häfen und erhebliche Investitionen in Offshore-Aktivitäten unterstützt. Die USA führen das regionale Wachstum an, angetrieben durch die Modernisierung der Flotten und den Einsatz synthetischer Schmierstoffe zur Einhaltung strengerer Emissionsstandards.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Schiffsschmierstoffe sein. Grund hierfür sind die schnelle Expansion des Schifffahrtssektors, steigende Investitionen in die Hafeninfrastruktur und die steigende Nachfrage nach biobasierten und synthetischen Schmierstoffen zur Einhaltung von Umweltvorschriften.

- Das Mineralölsegment wird im Jahr 2024 mit 55,35 % den größten Marktanteil haben, was auf seine langjährige Verwendung und Kosteneffizienz zurückzuführen ist, obwohl synthetische und biobasierte Öle aufgrund ihrer besseren Leistung und Nachhaltigkeitsvorteile an Bedeutung gewinnen.

Berichtsumfang und Marktsegmentierung für Schiffsschmierstoffe

|

Eigenschaften |

Wichtige Markteinblicke für Schiffsschmierstoffe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Schiffsschmierstoffe

„ Mehr Komfort durch KI und Sprachintegration “

- Ein markanter und sich beschleunigender Trend auf dem globalen Markt für Schiffsschmierstoffe ist die zunehmende Nutzung biobasierter und umweltverträglicher Schmierstoffe (EALs). Dieser Trend wird durch strenge internationale Vorschriften und ein steigendes Umweltbewusstsein in der Schifffahrtsbranche vorangetrieben. Dieser Wandel beeinflusst maßgeblich die Produktinnovation und Beschaffungsstrategien sowohl der kommerziellen als auch der Marineflotten.

- Beispielsweise müssen Schiffe, die in US-Gewässern operieren, gemäß der Vessel General Permit (VGP) der US-Umweltschutzbehörde nun bei allen Anwendungen zwischen Öl und Meer EALs verwenden, sofern dies nicht technisch nicht möglich ist. Diese Regelung hat große Reedereien und Schmierstoffhersteller dazu veranlasst, biologisch abbaubaren und ungiftigen Alternativen den Vorzug gegenüber herkömmlichen Schmierstoffen auf Mineralölbasis zu geben.

- Unternehmen wie ExxonMobil haben auf diese Nachfrage reagiert und Produkte wie Mobil SHC Aware auf den Markt gebracht, eine Reihe von EALs, die speziell für maritime Anwendungen entwickelt wurden und die VGP-Anforderungen erfüllen und gleichzeitig unter extremen Betriebsbedingungen eine hohe Leistung erbringen. Ebenso hat TotalEnergies seine BIO Lubricants-Linie eingeführt, die Hydraulikflüssigkeiten, Fette und Stevenrohröle anbietet, die biologisch abbaubar und für umweltsensible Meeresumgebungen geeignet sind.

- Die Umstellung auf biobasierte Schiffsschmierstoffe wird zusätzlich von Hafenbehörden und Klassifikationsgesellschaften unterstützt, die im Rahmen umfassender Dekarbonisierungsinitiativen den Einsatz nachhaltiger Schmierstoffe fördern. Darüber hinaus integrieren Schiffseigner zunehmend EALs in ihre Nachhaltigkeits- und ESG-Berichterstattung (Environmental, Social and Governance) und richten die Schmierstoffauswahl an den Umweltzielen des Unternehmens aus.

- Dieser Trend verändert die Branche der Schiffsschmierstoffe, indem er Forschungs- und Entwicklungsinvestitionen in biobasierte Formulierungen vorantreibt und Hersteller dazu veranlasst, ihr Portfolio an umweltfreundlichen Schmierstoffen zu erweitern. Der zunehmende regulatorische und marktwirtschaftliche Druck zur Reduzierung der Meeresverschmutzung und zum Schutz aquatischer Ökosysteme dürfte die Nachfrage nach EALs aufrechterhalten und sie zu einem wichtigen Bestandteil der Lieferkette für Schiffsschmierstoffe machen.

Marktdynamik für Schiffsschmierstoffe

Treiber

„Steigender globaler Seehandel und wachsende Schiffsflotte“

- Das Wachstum des globalen Seehandels und der kontinuierliche Ausbau der Schiffsflotte sind wichtige Treiber für die steigende Nachfrage nach Schiffsschmierstoffen, die für die optimale Leistung und Langlebigkeit von Schiffsmotoren und -ausrüstung unerlässlich sind. Da die internationale Schifffahrt nach wie vor das Rückgrat des Welthandels bildet, spielen Schmierstoffe eine entscheidende Rolle bei der Aufrechterhaltung der Betriebseffizienz und der Senkung der Wartungskosten auf Handelsschiffen.

- So überstieg beispielsweise das weltweite Seehandelsvolumen laut Daten der Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD) im Jahr 2023 12,4 Milliarden Tonnen. Dies spiegelt eine starke Erholung nach der Pandemie und eine gestiegene Nachfrage nach Containerschiffen, Schüttgutfrachtern und Öltankern wider. Dieser Anstieg der Schiffsaktivität führt direkt zu einem erhöhten Verbrauch von Motorölen, Stevenrohrschmierstoffen und Hydraulikflüssigkeiten für Antriebssysteme und Hilfsmaschinen.

- Als Reaktion auf diesen wachsenden Bedarf erweitern führende Unternehmen ihr Schmierstoffportfolio, um Hochleistungsmotoren und fortschrittliche Schiffstechnologien zu bedienen. Shell Marine hat beispielsweise Shell Alexia 40 auf den Markt gebracht, ein Zylinderöl, das für Motoren mit schwefelarmen Kraftstoffen entwickelt wurde und den IMO-2020-Vorschriften entspricht. Dieses Produkt trägt zu verbesserter Motorsauberkeit und Kraftstoffeffizienz bei und passt sich gleichzeitig an veränderte Umweltnormen an.

- Darüber hinaus treiben neu entstehende Schifffahrtszentren und der Ausbau der Hafeninfrastruktur in Regionen wie Südostasien, dem Nahen Osten und Afrika die Nachfrage nach zuverlässigen Schmierstofflösungen für die Schifffahrt weiter an. Auch der zunehmende Schiffbau – insbesondere von LNG-Tankern, Containerschiffen und Massengutfrachtern – treibt den Schmierstoffverbrauch an.

- Da Schiffsbetreiber zunehmend Wert auf Kraftstoffeinsparungen, längere Wartungsintervalle und die Einhaltung von Emissionsstandards legen, wird die Bedeutung leistungsstarker Schiffsschmierstoffe immer wichtiger. Dieses dynamische Zusammenspiel von Handelswachstum, Flottenausbau und Leistungsoptimierung dürfte die Aufwärtsdynamik im Markt für Schiffsschmierstoffe in den kommenden Jahren aufrechterhalten.

Einschränkung/Herausforderung

„ Strenge Umweltvorschriften und Umstellung auf alternative Antriebstechnologien “

- Der Markt für Schiffsschmierstoffe steht vor erheblichen Herausforderungen durch zunehmend strengere Umweltvorschriften und den beschleunigten Übergang zu alternativen Antriebstechnologien. Regulatorische Rahmenbedingungen zur Minimierung von Meeresverschmutzung und Treibhausgasemissionen setzen Schmierstoffhersteller unter Druck, Formulierungen zu entwickeln, die sowohl wirksam als auch umweltverträglich sind – oft bei erhöhten Forschungs- und Entwicklungs- sowie Produktionskosten.

- So schreiben beispielsweise die Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO), wie beispielsweise die Schwefelobergrenze IMO 2020, vor, dass Schiffe Kraftstoffe mit einem Schwefelgehalt von maximal 0,5 % verwenden dürfen. Diese Änderungen erforderten erhebliche Anpassungen der Schmierstoffformulierungen, um die Kompatibilität mit neuen schwefelarmen Kraftstoffen und Emissionskontrollsystemen sicherzustellen. Als Reaktion darauf führten Unternehmen wie TotalEnergies Lubmarine TALUSIA UNIVERSAL ein, einen Schmierstoff, der mit verschiedenen Kraftstoffsorten kompatibel ist und Schiffsbetreibern hilft, die Emissionsnormen einzuhalten und gleichzeitig den Verschleiß der Zylinderlaufbuchsen zu minimieren. Die raschen regulatorischen Änderungen können jedoch die betriebliche Unsicherheit erhöhen und sowohl Schmierstoffanbietern als auch Reedereien hohe Compliance-Kosten verursachen.

- Darüber hinaus stellt die allmähliche Umstellung der Schifffahrt auf alternative Antriebssysteme wie LNG, Wasserstoff-Brennstoffzellen und Elektroantriebe eine langfristige Herausforderung für die Nachfrage nach traditionellen Schiffsschmierstoffen dar. Diese saubereren Technologien erfordern in der Regel weniger oder andere Schmierstoffe, wodurch der Verbrauch herkömmlicher Schiffsschmierstoffe reduziert wird. Beispielsweise wird mit der zunehmenden Verbreitung von Dual-Fuel-Motoren – insbesondere bei Schiffsneubauten – ein Rückgang der Nachfrage nach spezifischen traditionellen Motorschmierstoffen erwartet.

- Da die Reeder ihre Dekarbonisierungsziele erreichen wollen, fließen Investitionen zunehmend in die Nachrüstung von Schiffen mit umweltfreundlichen Systemen oder deren vollständigen Austausch. Dies führt zu einer Unterbrechung der Nachfrage nach herkömmlichen Schmierstofflösungen.

- Um diese Herausforderungen zu bewältigen, müssen Schmierstoffhersteller Innovationen beschleunigen, eng mit Motorenherstellern zusammenarbeiten und ihre Produktportfolios an die sich entwickelnden Antriebsanforderungen anpassen. Gleichzeitig müssen sie die vielfältigen und strengeren Umweltstandards in verschiedenen Ländern einhalten.

Marktumfang für Schiffsschmierstoffe

Der Markt ist nach Produkttyp, Schmierstofftyp, Anwendung, Betriebsart, Schiffskanal und Endnutzung segmentiert.

- Nach Produkttyp

Der Markt für Schiffsschmierstoffe ist nach Produkttyp in Mineralöl, Syntheseöl und biobasiertes Öl unterteilt. Das Mineralölsegment dominiert den größten Marktumsatzanteil von rund 55,35 % im Jahr 2024 aufgrund seiner breiten Verfügbarkeit, Kosteneffizienz und bewährten Leistung in einer breiten Palette von Schiffsmotoren und -geräten. Mineralölbasierte Schmierstoffe sind aufgrund ihrer Wirtschaftlichkeit und Kompatibilität mit älteren Motortechnologien die bevorzugte Wahl in vielen kommerziellen Schifffahrtsanwendungen.

Das Segment der synthetischen Öle dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach Hochleistungsschmierstoffen, die extremen Temperaturen standhalten, eine hohe Oxidationsbeständigkeit bieten und die Wartungsintervalle verlängern. Dieser Trend zeigt sich insbesondere bei Motoren neuerer Generationen und Schiffen, die in rauen Offshore-Umgebungen eingesetzt werden.

- Nach Schmierstofftyp

Der Markt für Schiffsschmierstoffe wird nach Schmierstoffart in Systemöl, Schiffszylinderschmierstoff, Tauchkolbenmotoröl und weitere unterteilt. Das Segment der Schiffszylinderschmierstoffe erzielt den größten Umsatzanteil, was auf seine wichtige Rolle in Zweitaktmotoren großer Hochseeschiffe zurückzuführen ist. Diese Schmierstoffe wurden speziell entwickelt, um die sauren Nebenprodukte der Kraftstoffverbrennung zu neutralisieren und den Verschleiß der Zylinderlaufbuchsen zu reduzieren. Auch das Segment der Tauchkolbenmotoröle ist prominent und wird hauptsächlich in mittelschnelllaufenden Viertaktmotoren eingesetzt, die Hilfssysteme oder kleinere Schiffe antreiben.

- Nach Anwendung

Der Markt für Schiffsschmierstoffe ist nach Anwendungsgebieten in Dieselmotorenöl, Hydrauliköl, Turbinenöl, Getriebeöl, Wärmeträgerflüssigkeiten, Kompressoröl, Schmierfett und weitere unterteilt. Dieselmotorenöl dominiert das Segment, was auf die starke Abhängigkeit von Dieselmotoren in der kommerziellen Schifffahrt zurückzuführen ist. Diese Öle bieten wichtige Schmierung, thermische Stabilität und Schutz vor Ablagerungen im Hochlastbetrieb. Hydrauliköle bilden das zweitgrößte Segment aufgrund ihrer weit verbreiteten Verwendung in Kränen, Winden, Rudergetrieben und anderen Schiffshydrauliksystemen. Auch auf Schiffen mit Hilfssystemen und Stromerzeugungsanlagen ist die Nachfrage nach Turbinen-, Getriebe- und Kompressorenöl groß.

- Nach Vorgangstyp

Der Markt wird nach Betriebsart in Inland- und Offshore-Betriebe segmentiert. Offshore-Betriebe werden 2024 den größten Anteil haben, getrieben durch den hohen Schmierstoffbedarf von Schiffen im Hochseefrachttransport, der Offshore-Öl- und Gasförderung und auf internationalen Schifffahrtsrouten. Inland-Betriebe sind zwar vergleichsweise kleiner, spielen aber in Regionen mit starkem Fluss- und Küstenhandel eine wichtige Rolle, insbesondere in Schwellenländern, die sich auf die Entwicklung der Inlandslogistik konzentrieren.

- Von Marine Channel

Der Markt ist nach Schifffahrtskanälen in Freizeit, Industrie und Transport unterteilt. Das Transportsegment ist umsatzstärkster Markt, angetrieben durch die globale Expansion des Seehandels und die steigende Zahl von Containerschiffen, Tankern und Frachtschiffen. Das Industriesegment umfasst Schiffe für Fischerei, Baggerarbeiten und Offshore-Exploration, die spezielle Schmierstoffformulierungen benötigen. Das Freizeitsegment, darunter private Yachten und Boote, wächst stetig mit der steigenden Nachfrage nach Freizeitbooten und maritimem Tourismus.

- Nach Endverwendung

Auf der Grundlage der Endverwendung ist der Markt für Schiffsschmierstoffe in die Bereiche Öl und Gas, Frachtschiffe, Tanker, Container und Sonstige unterteilt.

Das Segment der Frachtschiffe dominiert die Endverbraucherlandschaft, getrieben durch das enorme Volumen an Massengütern, die über internationale Gewässer transportiert werden. Auch Tanker (für Öl, Gas und Chemikalien) und Containerschiffe leisten aufgrund ihrer hohen Betriebsanforderungen und der höheren Motorlast einen erheblichen Beitrag.

Regionale Analyse des Marktes für Schiffsschmierstoffe

- Nordamerika dominiert den Markt für Schiffsschmierstoffe mit dem größten Umsatzanteil von rund 40,2 % im Jahr 2024. Dies ist auf die robuste maritime Handelsinfrastruktur der Region, bedeutende Offshore-Öl- und Gasaktivitäten sowie strenge gesetzliche Rahmenbedingungen für Schiffsemissionen und die Leistung der Ausrüstung zurückzuführen.

- Die Nachfrage wird zusätzlich durch die Präsenz großer Häfen, einer beträchtlichen Flotte von Fracht- und Tankschiffen sowie konsequenten Investitionen in die Flottenmodernisierung und den kraftstoffsparenden Schiffsbetrieb angetrieben.

- Darüber hinaus sind die USA aufgrund der Offshore-Exploration im Golf von Mexiko, der Präsenz einer ausgereiften Schifffahrtsindustrie und der zunehmenden Verwendung leistungsstarker und umweltfreundlicher Schmierstoffe zur Einhaltung von Emissionsstandards wie IMO 2020 führend beim Verbrauch von Schiffsschmierstoffen in der Region.

- Die gut etablierten Lieferketten, der technologische Fortschritt bei Schmierstoffformulierungen und die aktive Beteiligung führender Hersteller von Schiffsschmierstoffen stärken die führende Position Nordamerikas auf dem Weltmarkt weiter.

Markteinblicke für Schiffsschmierstoffe in den USA

Der US-Markt für Schiffsschmierstoffe erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die umfangreichen Offshore-Öl- und Gasaktivitäten des Landes, die fortschrittliche maritime Infrastruktur und strenge regulatorische Rahmenbedingungen zurückzuführen. Insbesondere die Golfküste spielt aufgrund ihrer Konzentration von Schifffahrt und Ölförderung eine zentrale Rolle. Die Nachfrage wird zudem durch laufende Investitionen in die Flottenmodernisierung und den zunehmenden Einsatz umweltfreundlicher Schmierstoffe angekurbelt. Die Präsenz großer Schmierstoffhersteller und die strikte Einhaltung der Schwefelgrenzwerte der IMO 2020 untermauern die Marktführerschaft des Landes zusätzlich.

Einblicke in den europäischen Markt für Schiffsschmierstoffe

Der europäische Markt für Schiffsschmierstoffe wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen, was auf das Engagement der Region für Nachhaltigkeit, Dekarbonisierung und maritime Innovation zurückzuführen ist. Länder wie die Niederlande, Deutschland und Griechenland sind aufgrund ihrer bedeutenden Schifffahrtssektoren und der regulatorisch bedingten Umstellung auf schwefelarme und biobasierte Schmierstoffe führend in der Nachfrage. Darüber hinaus steigern der Green Deal der Europäischen Union und Investitionen in alternative Kraftstoffe indirekt den Bedarf an Hochleistungsschmierstoffen, die mit Motoren der nächsten Generation kompatibel sind.

Markteinblicke für Schiffsschmierstoffe in Großbritannien

Der britische Markt für Schiffsschmierstoffe wird im Prognosezeitraum voraussichtlich mit einer vielversprechenden jährlichen Wachstumsrate wachsen. Dies ist auf die verstärkte Aktivität bei Offshore-Wind- und Energieprojekten in der Nordsee sowie den Fokus auf die Dekarbonisierung der Schifffahrt zurückzuführen. Die proaktive britische Politik zur Reduzierung der Schiffsemissionen und die Wiederbelebung des Handels in großen Häfen wie London und Southampton treiben die Nachfrage nach synthetischen und hybriden Schmierstofflösungen voran. Der Schwerpunkt auf nachhaltige Schifffahrtsbetriebe ermutigt Flotteneigner zudem, auf umweltverträgliche Schmierstoffe (EALs) umzusteigen.

Markteinblick für Schiffsschmierstoffe in Deutschland

Der deutsche Markt für Schiffsschmierstoffe wird voraussichtlich stetig wachsen, unterstützt durch die führende Rolle Deutschlands in den Bereichen Hafenlogistik, Binnenschifffahrt und Schiffbauinnovationen. Als wichtiger Logistikstandort in Mitteleuropa steigert Deutschlands Fokus auf saubere Energie und digitales Flottenmanagement die Nachfrage nach fortschrittlichen Schiffsschmierlösungen. Schmierstoffe mit verbesserter Kraftstoffeffizienz, geringeren Emissionen und Kompatibilität mit Hybridantriebssystemen erfreuen sich auf Handelsschiffen und Industrieflotten zunehmender Beliebtheit.

Markteinblick für Schiffsschmierstoffe im asiatisch-pazifischen Raum

Der Markt für Schiffsschmierstoffe im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies wird durch die Ausweitung des Seehandels, steigende Schiffbauaktivitäten und die wachsende Energieinfrastruktur an den Küsten vorangetrieben. Wichtige Volkswirtschaften wie China, Südkorea und Indien verzeichnen einen starken Anstieg der Nachfrage nach Schiffsschmierstoffen, der durch erhöhte Investitionen in den Güterumschlag, die Hafeninfrastruktur und die Einhaltung internationaler Emissionsvorschriften bedingt ist. Die Region profitiert zudem von einer wettbewerbsfähigen Schmierstoffproduktion und einer unterstützenden staatlichen Meerespolitik.

Einblicke in den japanischen Markt für Schiffsschmierstoffe

Der japanische Markt für Schiffsschmierstoffe verzeichnet ein moderates, aber stetiges Wachstum. Dies ist auf die Modernisierung der alternden Schiffsflotte des Landes und die zunehmende Präferenz für umweltfreundliche Schmierstoffe zurückzuführen. Japans maritimer Sektor ist eng mit Energieeffizienz- und Nachhaltigkeitszielen verbunden, was die Einführung synthetischer und niedrigviskoser Schmierstoffformulierungen fördert. Darüber hinaus dürften Innovationen in der autonomen Schifffahrt und der Digitalisierung der Schifffahrt die Nachfrage nach leistungsstarken, intelligenten Schmiersystemen steigern.

Markteinblick für Schiffsschmierstoffe in China

Der chinesische Markt für Schiffsschmierstoffe hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben von der dominierenden Schiffbauindustrie, dem Ausbau der Hafenanlagen und dem hohen Seefrachtaufkommen. Chinas schnelle Industrialisierung und die küstennahe Handelsanbindung tragen zu einem hohen Schmierstoffverbrauch auf Handels- und Industrieschiffen bei. Das Engagement der Regierung für umweltfreundlichere Schifffahrtspraktiken, gepaart mit einer starken inländischen Schmierstoffproduktion und Innovation, treibt das Wachstum im Schmierstoffbereich sowohl im Inland als auch auf See weiter voran.

Marktanteil von Schiffsschmierstoffen

Die Schiffsschmierstoffindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Bel-Ray Co. Inc. (USA)

- Quaker Chemical Corp. (USA)

- Zeller+Gmelin GmbH & Co. KG (Deutschland)

- Blaser Swisslube AG (Schweiz)

- Repsol (Spanien)

- Klüber Lubrication (Deutschland)

- Pennzoil (USA)

- Phillips 66 (USA)

- PetroChina Co. Ltd. (China)

- JX Nippon Oil & Energy Corp. (Japan)

- Petrobras (Brasilien)

- PetroFer Chemie (Deutschland)

- Buhmwoo Chemical Ind. Co. Ltd. (Südkorea)

- Innospec (USA)

- Shell plc (Großbritannien)

- ExxonMobil (USA)

- BP plc (Großbritannien)

- Total Energies (Frankreich)

- Gulf Oil International (Großbritannien)

- UniMarine Inc. (USA)

- Quepet Lubricants LLC (VAE)

Neueste Entwicklungen auf dem globalen Markt für Schiffsschmierstoffe

- Im März 2022 schloss Shell plc die Übernahme des Geschäftsbereichs Environmentally Considerate Lubricants (ECLs) von der PANOLIN-Gruppe ab. Die Transaktion umfasst Produktformulierungen, geistiges Eigentum, die Marke PANOLIN, den globalen Kundenstamm, die Technologie und das gesamte ECL-Produktportfolio.

- Im Juni 2021 erweiterte BP plc seine Geschäftstätigkeit durch die Einrichtung eines digitalen Zentrums in Pune, Indien. Ziel war es, die digitalen Kapazitäten zu erweitern und nachhaltige Lösungen bereitzustellen, um den sich entwickelnden Marktanforderungen gerecht zu werden.

- Im Januar 2023 unterzeichnete TotalEnergies SE eine Vereinbarung mit CEPSA zum Erwerb der Upstream-Geschäftsanlagen in den Vereinigten Arabischen Emiraten (VAE) und stärkte damit seine Präsenz in der Region.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.