Global Maternal Health Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.83 Billion

USD

39.51 Billion

2025

2033

USD

19.83 Billion

USD

39.51 Billion

2025

2033

| 2026 –2033 | |

| USD 19.83 Billion | |

| USD 39.51 Billion | |

| % | |

|

Global Maternal Health Market, Nach Typ (Hormone, Nutritives, Analgetika, Anti-Infektiva und andere), Schwangerschaft (Intrauterine, Ectopic, Tubal und andere), Risiko in Schwangerschaft (High and Molar), Komplikationen (Miscarriage, Premature Labor and Birth, and Other Sections), Lieferart (Vaginal Delivery, Cesarian Application Trends)

Was ist die Maternal Health Market Size and Growth Rate

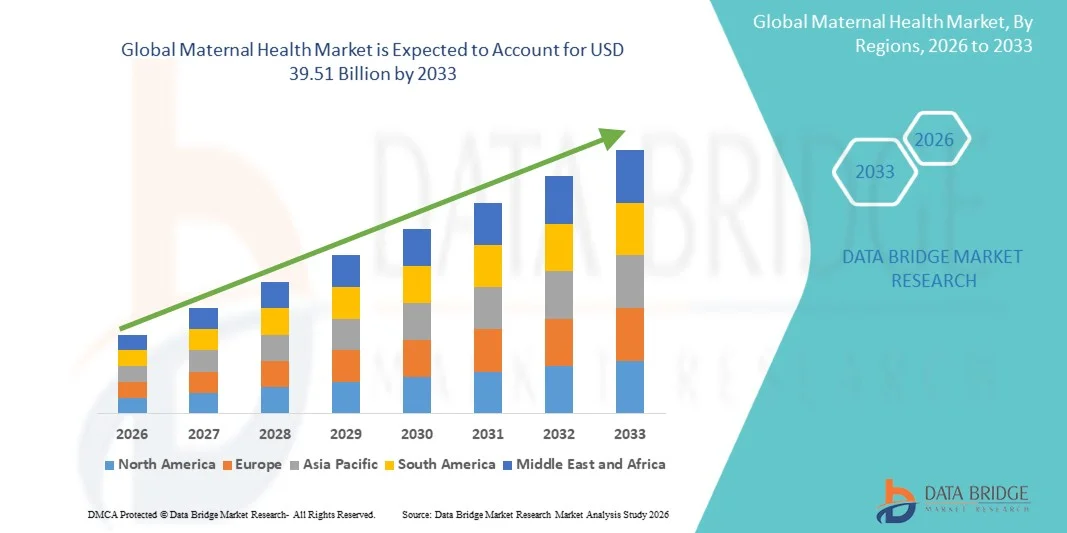

- Wie bei Data Bridge Market Research Analysis wurde die weltweite mütterliche Gesundheitsmarktgröße geschätzt19,83 Milliarden USD im Jahr 2025und wird zu erreichen39,51 Milliarden USD bis 2033, in einemCAGR von 9.00% von 2026 bis 2033.

- Der Markt zeigt eine stetige Expansion, die durch die zunehmende Fokussierung auf die Verringerung der mütterlichen Sterblichkeitsraten, die Verbesserung des Zugangs zur prenatalen und postnatalen Versorgung sowie steigende Investitionen in mütterliche Gesundheitsinfrastruktur in den entwickelten und Schwellenländern getrieben wird.

- Die wachsende Prävalenz von Schwangerschaftskomplikationen, verbunden mit staatlichen und NGO-geführten Initiativen zur Verbesserung der mütterlichen und kindergesundheitlichen Ergebnisse, ist deutlich die Nachfrage nach fortschrittlichen mütterlichen Gesundheitsdienstleistungen und Lösungen. Ausbau der Nutzung von digitalen Gesundheitsplattformen, Telemedizin in der Geburtshilfe, verbessertes Screening undDiagnosewerkzeugeunterstützen die frühzeitige Risikoerkennung und ein besseres Schwangerschaftsmanagement und verbessern so die Gesamtergebnisse der mütterlichen Gesundheit weltweit.

Marktgröße und Prognose

- Globaler Marktwert (2025):USD 19.83 Milliarden

- Voraussichtlicher Marktwert (2033):USD 39.51 Milliarden

- Wettervorhersage CAGR (2026–2033):9.00%

- Leitregion 2025:Nordamerika

- Schnellste Anbauregion:Asia Pacific

Trends und Einblicke

- Nordamerika dominierte den Maternal Health Market mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch starke mütterliche Pflegeinfrastruktur, hohe Gesundheitsausgaben und weit verbreitete Einführung fortschrittlicher vorgeburtlicher Überwachungstechnologien.

- Das Segment Hormone führte den Markt mit einem Anteil von 34,62% in 2025, angetrieben durch den weit verbreiteten Einsatz in der Fruchtbarkeitsregulierung, Schwangerschaftsunterstützung Therapien und die Behandlung von hormonellen Ungleichgewichten während der Schwangerschaft

- Asia-Pacific wird von 2026 bis 2033 die am schnellsten wachsende Region sein, mit einer CAGR von 7,6%, die durch hohe Geburtenraten, den Ausbau des Gesundheitszugangs, staatliche Gesundheitsinitiativen und die Verbesserung der ländlichen Gesundheitsinfrastruktur betrieben wird.

- Ectopic Pregnancy sind der am schnellsten wachsende Schwangerschaftstyp, der eine CAGR von 7,9% registriert, was den Anstieg der Inzidenz im Zusammenhang mit verzögerten Schwangerschaften und reproduktiven gesundheitlichen Komplikationen widerspiegelt.

- Das Segment Premature Labor and Birth dominierte die Komplikationenkategorie mit einem Umsatzanteil von 46,21% im Jahr 2025, was durch das zunehmende Auftreten von Vorlieferungen weltweit und damit verbundener neonataler Pflegeanforderungen führte.

- Vaginal Lieferung entfiel 55.63% des Marktes, bevorzugt durch seine geringeren Kosten, schnellere Erholungszeit und reduzierte medizinische Interventionsanforderungen.

- Das Segment Cesarean Section ist die am schnellsten wachsende Lieferkategorie, mit einem CAGR von 7,6%, angetrieben von den steigenden Hochrisikoprägnanzen und zunehmendem mütterlichen Alter weltweit.

Report Scope und Maternal Health Market Segmentation

|

Attribute |

Maternal Health Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im Maternal Health Market

Trend: Wachstum in der digitalen Maternal Care & Remote Monitoring

Healthcare-Anbieter übernehmen zunehmend digitale mütterliche Pflegelösungen, einschließlich Telegesundheitsberatung, Fernüberwachung undmobile GesundheitsanwendungenVerbesserung der Schwangerschaftsverfolgung und Frührisikoerkennung. Die Integration von tragbaren Geräten ermöglicht eine kontinuierliche Überwachung von mütterlichen Vitalzeichen und fetalen Gesundheitsindikatoren, während AI-getriebene Analytik bei der Erkennung von Komplikationen wie Präeklampsie und Gestationsdiabetes in einem frühen Stadium hilft. So werden z.B. Cloud-basierte mütterliche Gesundheitsplattformen und vernetzte Monitoring-Kits über Krankenhäuser und Heimpflege-Einstellungen eingesetzt, um die Kontinuität der Pflege zu verbessern und mütterliche Mortalitätsrisiken zu reduzieren.

Maternal Health Market Dynamics

Key Market Driver: Steigende Fokussierung auf die Reduzierung der Müttersterblichkeitsraten

Der weltweite Schub zur Reduzierung der Mütter- und Kindersterblichkeit treibt Investitionen in mütterliche Gesundheitsinfrastruktur, qualifizierte Geburtenbetreuung und pränatale Screening-Programme in den entwickelten und Entwicklungsregionen deutlich voran. Regierungen und globale Gesundheitsorganisationen erweitern den Zugang zu Pflegediensten, Notversorgung und postnatalen Folgemaßnahmen zur Verbesserung der Schwangerschaftsergebnisse und zur Reduzierung vorbeugbarer Todesfälle. So werden beispielsweise großräumige mütterliche Wohlfahrtsinitiativen und klinikbasierte sichere Förderprogramme in ländlichen und unterbewahrten Regionen umgesetzt, um mütterliche Versorgungssysteme zu stärken.

Schlüsselrückhaltung/Challenge: eingeschränkter Zugang zu qualitativ hochwertigem Maternal Healthcare in niedrigen Einkommensregionen

Eine große Zurückhaltung auf dem mütterlichen Gesundheitsmarkt ist der mangelnde Zugang zu hochwertigen Gesundheitsdienstleistungen, qualifizierten Fachkräften im Gesundheitswesen und fortgeschrittenen diagnostischen Einrichtungen in Niedrigeinkommens- und ländlichen Regionen. Unzureichende Infrastruktur, Transportbarrieren und finanzielle Zwänge schränken die zeitnahe pränatale und Notfall Geburtshilfe weiter ein und erhöhen das Risiko von Komplikationen während der Schwangerschaft und Geburt. So verlassen sich viele Fernbereiche immer noch auf unterausgeglichene primäre Gesundheitszentren mit eingeschränktem Zugang zu spezialisierten mütterlichen Pflegediensten, wodurch die Marktdurchdringung insgesamt eingeschränkt wird.

Key Market Opportunity: Erweiterung von KI-fähigen Maternal Risk Prediction Plattformen

Die Integration von künstlicher Intelligenz und prädiktiver Analytik in die mütterliche Gesundheitsversorgung bietet eine bedeutende Gelegenheit, die frühe Erkennung von Schwangerschaftskomplikationen zu verbessern und Pflegewege zu personalisieren. KI-gestützte Plattformen können Patientengeschichte, biometrische Daten und Echtzeit-Monitoring-Eingänge analysieren, um hochrisikoträchtige Schwangerschaften zu identifizieren und rechtzeitige Interventionen zu empfehlen. So werden beispielsweise digitale Gesundheitsökosysteme, die AI-Algorithmen mit Fernüberwachungseinrichtungen kombinieren, in Krankenhausnetzen und Telegesundheitsplattformen eingesetzt, um mütterliche Ergebnisse zu verbessern und die klinische Entscheidungsfindung zu optimieren.

Umfang des Maternen Gesundheitsmarktes

Der mütterliche Gesundheitsmarkt wird auf der Grundlage von Art, Schwangerschaftstyp, Risiko in der Schwangerschaft, Komplikationen, Liefertyp und Anwendung segmentiert.

- Typ

Auf Basis des Typs wird der Maternal Health Market in Hormone, Nüsse, Analgetika, Antiinfektiva und andere segmentiert. Das Segment Hormone dominierte den Markt mit einem Anteil von 34,62% im Jahr 2025, aufgrund der weit verbreiteten Verwendung in der Fruchtbarkeitsregelung, Schwangerschaftsunterstützung Therapien und der Behandlung von hormonellen Ungleichgewichten während der Schwangerschaft. Diese Produkte werden weitgehend für die luteale Phasenunterstützung, die Vorbeugung von Vorarbeit und das Management von Hochrisikoprägnanzen unter klinischer Aufsicht verwendet. Die zunehmende Prävalenz von hormonellen Störungen und Unfruchtbarkeitsfällen ist in den entwickelten und aufstrebenden Regionen weiter treibend. Eine starke klinische Adoption in unterstützten Reproduktionstechnologien unterstützt auch das Segmentwachstum. Krankenhäuser und Fruchtbarkeitskliniken bleiben die primären Endbenutzer für Hormontherapien. Kontinuierliche pharmazeutische Innovation in sichereren, schwangerschaftskompatiblen Formulierungen verstärkt die Marktherrschaft.

Das Segment Nutritives wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033, angetrieben durch steigendes Bewusstsein für mütterliche Ernährung und steigende Nachfrage nach pränatalen Ergänzungen. Dazu gehören essentielle Vitamine, Mineralstoffe, Eisen, Folsäure und Omega-Fettsäuren, die für die fetale Entwicklung und mütterliche Gesundheit erforderlich sind. Regierungsgeführte Ergänzungsprogramme und WHO-Leitlinien fördern ihren Einsatz in Entwicklungsländern stark. Die zunehmende Anämie- und Mikronährstoffmangel bei schwangeren Frauen beschleunigt die Adoption weiter. Die Erweiterung von E-Apotheken-Kanälen und die Verfügbarkeit von Überzählern verbessern die Zugänglichkeit. Der Fokus auf präventive mütterliche Gesundheitsversorgung erhöht die langfristigen Wachstumsaussichten deutlich.

- Von der Schwangerschaft

Auf der Grundlage des Schwangerschaftstyps wird der Markt in Intrauterin, Ektopie, Tubal und andere segmentiert. Das Segment Intrauterine Pregnancy dominierte den Markt mit einem Anteil von 71,38% im Jahr 2025 aufgrund seiner hohen Prävalenz und Standard-Klinik-Management über globale Gesundheitssysteme. Die meisten prenatalen Pflegedienste, diagnostische Verfahren und therapeutische Eingriffe sind für intrauterine Schwangerschaften konzipiert. Eine starke Integration von Routine-Antenatal-Überwachung und Krankenhaus-basierte Versorgung unterstützt weiterhin Dominanz. Die zunehmende Nutzung von Ultraschall- und nicht-invasiven pränatalen Tests verbessert die Früherkennung und Überwachung. Die Verfügbarkeit von strukturierten mütterlichen Pflegewegen sorgt für konsistente Behandlungsergebnisse. Hohe globale Geburtenraten tragen auch maßgeblich zur Führung dieses Segments bei.

Das Segment Ectopic Pregnancy wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,9% von 2026 bis 2033 registrieren, das durch steigende Inzidenz im Zusammenhang mit verzögerten Schwangerschaften und reproduktiven gesundheitlichen Komplikationen verursacht wird. Frühe Diagnose durch fortgeschrittene Bildgebung und Biomarker-Tests verbessert die Erkennungsraten. Das zunehmende Bewusstsein bei Frauen in Bezug auf frühe Schwangerschaftssymptome unterstützt eine zeitnahe medizinische Intervention. Krankenhäuser übernehmen zunehmend minimalinvasive chirurgische und pharmakologische Behandlungen für bessere Ergebnisse. Die zunehmende Unfruchtbarkeitsbehandlung und die unterstützten Reproduktionsverfahren tragen ebenfalls zur Risikoprävalenz bei. Die Ausweitung der Notversorgungsinfrastruktur unterstützt das Segmentwachstum weiter.

- Durch Risiko in der Schwangerschaft

Auf der Grundlage des Risikos in der Schwangerschaft wird der Markt zu einem hohen Risiko und einer molaren Schwangerschaft segmentiert. Das Segment High-Risk Pregnancy dominierte den Markt mit einem Anteil von 68,94% im Jahr 2025, getrieben von steigendem mütterlichen Alter, steigender Prävalenz chronischer Krankheiten und lebensbedingten Komplikationen während der Schwangerschaft. Fortgeschrittene Überwachungssysteme und häufige vorgeburtliche Check-ups werden häufig für die Verwaltung solcher Fälle verwendet. Krankenhäuser und Spezialkliniken sorgen für intensive mütterliche Pflege, um Komplikationen zu reduzieren. Regierungsprogramme, die sich auf sichere Mutterschaftsinitiativen konzentrieren, stärken dieses Segment weiter. Die zunehmende Nutzung von KI-basierten Risikovorhersagetools verbessert die Früherkennung und -verwaltung. Hohe Gesundheitsausgaben für komplizierte Schwangerschaften unterstützen nachhaltige Dominanz.

Das Segment Molar Pregnancy wird das schnellste Wachstum bei einem CAGR von 7,5% von 2026 bis 2033 durch verbesserte diagnostische Fähigkeiten und steigendes klinisches Bewusstsein beobachten. Frühes Ultraschall-Screening und hormonelle Tests erhöhen die Erkennungsgenauigkeit. Die zunehmende Einführung spezialisierter gynäkologischer Behandlungen verbessert die Patientenergebnisse. Obwohl seltene, wachsende Berichtsraten zur gemessenen Markterweiterung beitragen. Ein besserer Zugang zu tertiären Pflegekrankenhäusern unterstützt die Verfügbarkeit von Behandlungen. Forschungsfortschritte in der reproduktiven Pathologie verstärken die klinischen Managementansätze.

- Durch Komplikationen

Auf der Grundlage von Komplikationen wird der Markt zu Fehlgeburt, vorzeitiger Arbeit und Geburt und anderen segmentiert. Das Segment Premature Labor and Birth dominierte den Markt mit einem Anteil von 46,21% im Jahr 2025, angetrieben durch zunehmendes Auftreten von Preterm-Lieferungen weltweit und damit verbundenen neonatalen Pflegeanforderungen. Fortgeschrittene neonatale Intensivstationen (NICUs) werden in diesen Fällen stark genutzt. Steigende mütterliche Belastung, Infektionen und chronische Bedingungen tragen zu höheren Geburtenraten bei. Die starke Krankenhausinfrastruktur für die Notversorgung unterstützt die Dominanz dieses Segments. Regierungsprogramme, die auf die Verringerung der neonatalen Sterblichkeit ausgerichtet sind, verstärken die Nachfrage weiter. Kontinuierliche Überwachungstechnologien verbessern das Management vorläufiger Arbeitsrisiken.

Das Miscarriage-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033 registrieren, das durch zunehmendes Bewusstsein, verbesserte Diagnose-Screening und bessere Reporting-Systeme angetrieben wird. Frühe Schwangerschaftsüberwachung und hormonelle Tests ermöglichen eine schnellere Erkennung von Schwangerschaftsverlustrisiken. Die Ausweitung des Zugangs zu reproduktiven Gesundheitsdienstleistungen verbessert die Akzeptanz der Behandlung. Die wachsende psychologische Beratung und Post-Misscarriage-Pflege unterstützen die ganzheitliche mütterliche Betreuung. Steigende Unfruchtbarkeitsbehandlungen erhöhen indirekt überwachte Schwangerschaften. Die verstärkte mütterliche Gesundheitserziehung trägt zur Frühintervention und -verwaltung bei.

- Nach Versandart

Auf Basis des Liefertyps wird der Markt in vaginale Lieferung, cesarean Abschnitt und andere segmentiert. Das Segment Vaginal Delivery dominierte den Markt mit einem Anteil von 55.63% im Jahr 2025, aufgrund seiner geringeren Kosten, schnelleren Erholungszeit und reduzierten medizinischen Interventionsanforderungen. Es bleibt die bevorzugte Art der Lieferung in beiden entwickelten und Entwicklungsregionen, wenn keine Komplikationen vorhanden sind. Starke Betonung auf natürliche Geburtspraktiken und mütterliche Gesundheitsrichtlinien unterstützt diese Dominanz. Krankenhäuser bieten strukturierte Arbeitsüberwachung und Schmerzmanagement Unterstützung, um sichere Lieferungen zu erleichtern. Das zunehmende Bewusstsein für langfristige Gesundheitsleistungen trägt auch zur Vorliebe für die vaginale Geburt bei. Öffentliche Gesundheitssysteme fördern diese Liefermethode, wo medizinisch machbar.

Das Segment Cesarean Section wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033, angetrieben von steigenden Hochrisikoprägnanzen und zunehmendem mütterlichen Alter weltweit. Die Verbesserung der chirurgischen Sicherheit und der fortgeschrittenen Krankenhaus-Infrastruktur macht Cesarean-Verfahren zugänglicher. Auch die zunehmende Vorliebe für planmäßige Lieferungen unter den städtischen Bevölkerungsgruppen trägt zum Wachstum bei. Eine verstärkte Überwachung von fetalen Stress- und Schwangerschaftskomplikationen führt zu höheren chirurgischen Eingriffsraten. Die Ausweitung der Versicherungsdeckung verringert finanzielle Barrieren. Technologische Fortschritte in der Geburtschirurgie verbessern die Ergebnisse.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Krankenhäuser, Kliniken, Haushalt und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 63,85% im Jahr 2025, angetrieben durch die Verfügbarkeit von umfassenden mütterlichen Pflegedienstleistungen, fortschrittliche diagnostische Einrichtungen und qualifizierte medizinische Fachkräfte. Krankenhäuser dienen als primäre Zentren für die routinemäßige und risikoreiche Schwangerschaftsmanagement. Eine starke Infrastruktur für die Notversorgung und die neonatalen Dienste unterstützt weiterhin die Dominanz. Die zunehmende Einführung digitaler mütterlicher Überwachungssysteme in Krankenhäusern verbessert die Pflegeeffizienz. Auch staatliche Finanzierungen und Versicherungen begünstigen Krankenhaus-basierte Lieferungen. Kontinuierliche technologische Upgrades stärken ihre Führungsposition.

Das Segment Household wird voraussichtlich das schnellste Wachstum bei einem CAGR von 8,2% von 2026 bis 2033 registrieren, was durch eine zunehmende Übernahme von hausbasiertem mütterlichem Pflege- und Telegesundheitsdienst verursacht wird. Tragbare Geräte und Remote Monitoring-Tools ermöglichen eine sichere Schwangerschaftsverfolgung außerhalb der klinischen Einstellungen. Die zunehmende Vorliebe für personalisierte und bequeme Pflege unterstützt diesen Trend. Die Erweiterung der digitalen Gesundheitsplattformen verbessert die Zugänglichkeit in ländlichen und unterbewahrten Gebieten. Kostengünstige Heimüberwachungslösungen beschleunigen die Adoption weiter. Das zunehmende Bewusstsein für mütterliche Selbstversorgung und präventive Gesundheitspraktiken verstärkt die Wachstumstrajektorie dieses Segments.

Welche Region hält den größten Teil des Maternal Health Market

Nordamerika dominierte den Maternal Health Market mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch starke mütterliche Pflegeinfrastruktur, hohe Gesundheitsausgaben und weit verbreitete Einführung fortschrittlicher vorgeburtlicher Überwachungstechnologien. Die Region profitiert auch von etablierten Krankenhausnetzen, umfangreicher Versicherungsdeckung und hohem Bewusstsein für mütterliche und fetale Gesundheitsmanagement. Die zunehmende Nutzung von KI-fähigen Risikobewertungsinstrumenten, telesgesunden vorgeburtlichen Konsultationen und kontinuierlichen fetalen Monitoringsystemen verstärkt die regionale Führung. Die zunehmende Konzentration auf die Verringerung der Müttersterblichkeit und die Verbesserung der Schwangerschaftsergebnisse unterstützt weiterhin die Dominanz Nordamerikas auf dem globalen Markt.

US Maternal Health Market Insight

Der mütterliche Gesundheitsmarkt der USA ist ein starkes Wachstum durch fortgeschrittene mütterliche Pflegeinfrastruktur, hohe Gesundheitsausgaben und weit verbreitete Einführung von digitalen Gesundheits- und vorgeburtlichen Überwachungslösungen. Die etablierten Krankenhausnetze des Landes, die starke Versicherungsdeckung und die Fokussierung auf die Reduzierung der Müttersterblichkeit treiben die Nachfrage nach Pränatal-, Liefer- und Postnataldienstleistungen. Die zunehmende Nutzung von KI-fähigen Risikovorhersage-Tools, Tele-Gesundheitsberatungen und fernen fetalen Überwachungssystemen erhöht die Pflegequalität weiter. Zudem stärken das steigende Bewusstsein für hohe Risikoprägnanzen und kontinuierliche Innovation in der mütterlichen Medizin das Marktwachstum in den USA.

Europa Maternal Health Markt Einblick

Der europäische mütterliche Gesundheitsmarkt ist nach wie vor ein wichtiger Beitrag zu den globalen Einnahmen, die von starken öffentlichen Gesundheitssystemen, staatlichen mütterlichen Sozialprogrammen und hohen Standards der pränatalen und postnatalen Versorgung angetrieben werden. Der weit verbreitete Zugang zu klinikbasierten mütterlichen Diensten und der zunehmende Fokus auf Früherkennung und Vorsorge unterstützen die regionale Expansion. Die Einführung von digitalen Gesundheitsplattformen, Telemedizin in Geburtshilfe und fortschrittliche diagnostische Technologien verbessert die mütterlichen Ergebnisse. Darüber hinaus werden strenge Gesundheitsvorschriften und zunehmende Investitionen in die mütterliche Gesundheitsinfrastruktur die Einführung umfassender mütterlicher Pflegelösungen in ganz Europa weiter verbessern.

U.K. Maternal Health Market Insight

Der mütterliche Gesundheitsmarkt der USA erlebt ein stetiges Wachstum, unterstützt von den mütterlichen Pflegeprogrammen des National Health Service (NHS), der zunehmenden Einführung digitaler Mutterschaftsrekorde und der zunehmenden Konzentration auf die Reduzierung von Schwangerschaftskomplikationen. Die wachsende Nachfrage nach personalisierter Vornatalbetreuung und die zunehmende Nutzung von Tele-Gesundheitsdiensten für eine intensive Konsultation tragen zur Marktentwicklung bei. Die Integration von KI-basierten Risikobewertungstools und Remote Monitoring-Lösungen verbessert die frühzeitige Erkennung von mütterlichen Gesundheitsrisiken. Darüber hinaus stärken kontinuierliche Investitionen in die Verbesserung der Infrastruktur und der Ausbildung von Arbeitskräften in der Mutterschaft die allgemeine Versorgung der Mütter im Land.

Deutschland Maternal Health Markt Einblick

Der deutsche mütterliche Gesundheitsmarkt wächst durch ein starkes Gesundheitssystem, fortgeschrittene diagnostische Fähigkeiten und zunehmenden Fokus auf mütterliche Medizin stetig. Krankenhäuser und spezialisierte Kliniken sind weit verbreitet fortschrittliche pränatale Screening-Technologien und digitale Gesundheits-Tools zur Verbesserung der Schwangerschaft Ergebnisse. Das zunehmende Bewusstsein für hohe Risikoprägnanzen und das zunehmende mütterliche Alter sind weitere treibende Nachfrage nach verbesserten Monitoring- und Pflegeleistungen. Darüber hinaus stärken staatliche Unterstützung für mütterliche Gesundheitsprogramme und kontinuierliche Innovation in klinischen Praktiken die Position Deutschlands auf dem europäischen mütterlichen Gesundheitsmarkt.

Asien-Pazifik Maternal Health Market Insight

Der asiatisch-pazifische mütterliche Gesundheitsmarkt wird erwartet, dass schnelles Wachstum, angetrieben durch hohe Geburtenraten, Verbesserung des Gesundheitszugangs und zunehmende Regierungsinitiativen auf mütterliche und kindliche Gesundheit. Die Ausweitung der Krankenhausinfrastruktur und die zunehmende Einführung digitaler Gesundheitslösungen unterstützen eine bessere pränatale und postnatale Versorgung in der gesamten Region. Das wachsende Bewusstsein für mütterliche Ernährung, sichere Lieferpraktiken und die frühe Schwangerschaftsüberwachung erhöht die Nachfrage weiter. Darüber hinaus beschleunigen zunehmende Investitionen in ländlichen Gesundheitssystemen und Telemedizin-Plattformen die mütterliche Gesundheitsversorgung in Schwellenländern.

Japan Maternal Health Markt Einblick

Der japanische mütterliche Gesundheitsmarkt zeigt durch fortschrittliche Gesundheitsinfrastruktur, qualitativ hochwertige Pflegedienste und einen starken Fokus auf mütterliche Sicherheit ein konsistentes Wachstum. Das zunehmende mütterliche Alter und die zunehmende Prävalenz von Risikoprägnanzen treiben die Nachfrage nach fortschrittlichen pränatalen Überwachungs- und Diagnosetechnologien. Die breite Akzeptanz von digitalen Gesundheitswerkzeugen und AI-fähigen Risikobewertungssystemen verbessert das Schwangerschaftsmanagement. Darüber hinaus trägt Japans Schwerpunkt auf Präzisionsmedizin und kontinuierliche Innovation in der Geburtshilfe zum Marktwachstum bei.

China Maternal Gesundheitsmarkt Einblick

Der Markt für mütterliche Gesundheit in China wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigender Regierungsfokus auf mütterliche und kindliche Gesundheit und zunehmendes Bewusstsein für prenatale Pflegedienste. Die zunehmende Einführung von klinikumbasierten Liefersystemen und ein verbesserter Zugang zu einer intensiven Versorgung in städtischen und ländlichen Gebieten unterstützen die Markterweiterung. Die Integration von digitalen Gesundheitsplattformen, Telemedizin-Services und KI-basierten mütterlichen Monitoring-Lösungen verbessert die Versorgung deutlich. Darüber hinaus stellen steigende Gesundheitsinvestitionen und Anstrengungen zur Reduzierung der Müttersterblichkeit China als einer der am schnellsten wachsenden Müttergesundheitsmärkte weltweit fest.

Welche sind die Top-Unternehmen im Maternal Health Market

Die mütterliche Gesundheitswirtschaft wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Merck & Co., Inc., (USA)

- Bayer AG (Deutschland)

- Abbott (USA)

- Johnson & Johnson Services, Inc. (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Hoffmann-La Roche AG (Schweiz)

- Sanofi (Frankreich)

- GSK plc (USA)

- Organon & Co. (USA)

- CooperSurgical Inc. (USA)

- Hologic, Inc. (USA)

- GE HealthCare. (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- BD (US)

- Medtronic (Irland)

- Danaher (USA)

- Thermo Fisher Scientific Inc. (USA)

Neueste Entwicklungen im Maternal Health Market

- Im April 2024 aktualisierte die Weltgesundheitsorganisation (WHO) ihre globalen Empfehlungen zur Vorbeugung und Bewirtschaftung der postpartalen Hämorrhage, einer der führenden Ursachen für mütterliche Todesfälle weltweit. Die aktualisierte Anleitung konzentriert sich auf Früherkennung, schnelle Interventionsprotokolle und einen verbesserten Zugang zu uterotonischen Arzneimitteln in Niedrigressourceneinstellungen. Es fördert auch standardisierte klinische Ausbildung für Geburtshelfer und verbesserte Notfall-Assistenten. Diese Entwicklung wird voraussichtlich weltweit die mütterlichen Überlebensergebnisse deutlich stärken

- Im November 2023 veröffentlichten die U.S. Centers for Disease Control and Prevention (CDC) aktualisierte mütterliche Mortalitätsdaten mit anhaltend hohen mütterlichen Todesraten und signifikanten Unterschieden in Rassen- und ethnischen Gruppen. Der Bericht betonte die Herz-Kreislauf-Bedingungen als eine führende Ursache für Schwangerschaftstodes und betonte die Bedeutung der Frühdiagnose und der kontinuierlichen postpartalen Pflege. Darüber hinaus verstärkte sie die Notwendigkeit einer verbesserten mütterlichen Sterblichkeitsprüfung in allen Staaten. Diese Ergebnisse haben die laufenden politischen Reformen und die Prioritäten der Gesundheitsförderung beeinflusst

- Im Mai 2023 veröffentlichte die Weltgesundheitsorganisation (WHO), zusammen mit UNICEF und der Weltbankgruppe, aktualisierte globale Schätzungen zur mütterlichen Sterblichkeit in den Jahren 2000-2020 und betonte, dass Fortschritte in vielen Regionen trotz früherer Verbesserungen stagnierten. Der Bericht betonte die Notwendigkeit stärkerer Gesundheitssysteme, qualifizierter Geburtsbeistand und Nothilfe, um vermeidbare Todesfälle zu verhindern. Sie identifizierte auch Subsahara-Afrika und Südasien als hochverschuldete Regionen, die dringende Interventionen erfordern. Die Ergebnisse verstärkten die globale Politik im Fokus auf mütterliches Überleben und Gesundheitsequenz

- Im März 2022 veröffentlichte das Weiße Haus den „Blauabdruck für die Behandlung der Maternal Health Crisis“, der eine umfassende nationale Strategie zur Verringerung der Müttersterblichkeit und zur Verbesserung der Mütterpflege in den Vereinigten Staaten unterstrich. Die Initiative konzentriert sich auf die Ausweitung der Medicaid-Berichterstattung, die Verbesserung der Datenerhebung, die Stärkung der Belegschaftsfähigkeit und die Bekämpfung von Rassenunterschieden in mütterlichen Gesundheitsergebnissen. Es unterstreicht auch den zunehmenden Zugang zu doula-Diensten und gemeinschaftsbasierten Pflegemodellen. Dieser politische Rahmen hat föderale und staatliche Investitionen in mütterliche Gesundheitsinfrastruktur beschleunigt

- Im März 2021 ermöglichten die US-Zentren für Medicare & Medicaid Services (CMS) Staaten im Rahmen des American Rescue Plan Act, die postpartum Medicaid Abdeckung von 60 Tagen auf 12 Monate zu verlängern, die Kontinuität der mütterlichen Pflege erheblich zu verbessern und Lücken in der postnatalen Behandlung Zugang für schwerkommende Frauen zu reduzieren. Dieser politische Wandel wurde in mehreren Staaten weit verbreitet, wodurch die mütterlichen Gesundheitsergebnisse gestärkt werden, indem ein längerer Zugang zu wichtigen Gesundheitsdiensten nach der Geburt gewährleistet wird. Es unterstützt auch die frühe Erkennung und Verwaltung von postpartum Komplikationen wie Bluthochdruck und Depression. Die Initiative markierte eine große Strukturreform in der mütterlichen Gesundheitsversorgung der USA

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR MÜTTERLICHE GESUNDHEIT

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Müttergesundheit

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MÜTTERLICHE GESUNDHEIT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

5.3 Analyse des globalen Marktes für Müttergesundheit

6 EPIDEMOLOGI

6.1 Epidemiologie der postpartalen Blutungen

6.2 Epidemiologie der Präeklampsie / Eklampsie

7 Brancheneinblicke

7.1 Demografische Trends

7.2 WICHTIGSTE PREISSTRATEGIEN

7.3 WICHTIGSTE STRATEGIEN ZUR PATIENTENREGISTRIERUNG

7.4 Interviews mit Produktionsunternehmen

7.5 Weitere Kolumnisten-Momentaufnahmen

8. Regulierungsrahmen

9. Globaler Markt für Müttergesundheit, nach Phasen

9.1 ÜBERSICHT

9.2 Schwangerschaft

9.3 INTRATURETERIN

9.4 ECTOPIC

9,5 Tuben

9.6 GEBURT

9.6.1 Vaginale Entbindung

9.6.2 Kaiserschnitt

9.7 Postnatale Periode

9.7.1 Regelmäßige Kinderuntersuchung

9.7.1.1. KÖRPERLICHE UNTERSUCHUNG VON KOPF BIS FUSS.

9.7.1.2. Entwicklungs-Screening.

9.7.1.3. SEHUNTERSUCHUNG.

9.7.1.4. HÖRUNTERSUCHUNG.

9.7.1.5. Blutdruckmessung.

9.7.1.6. ANÄMIE-SCREENING.

9.7.1.7. URINALYSE.

9.7.1.8. ANDERE

9.7.2 Impfungen

9.7.3 AUSGEWOGENE ERNÄHRUNG

9.7.4 Komplikationen nach der Geburt vorbeugen

9.7.5 Wiederherstellung des optimalen Gesundheitszustands der Mutter

9.7.6 Problemloses Stillen gewährleisten

9.8 RISIKEN IN DER SCHWANGERSCHAFT

9.8.1 HGH

9.8.1.1. Fehlgeburt

9.8.1.2. Vorzeitige Wehen

9.8.2 Molar

9.8.2.1. Fehlgeburt

9.8.2.2. Vorzeitige Wehen

10. WELTWEITER MARKT FÜR MÜTTERLICHE GESUNDHEIT, NACH PRODUKT

10.1 ÜBERSICHT

10.2 Hormone

10.2.1 Oxytocin

10.2.1.1. INJIZIERBAR

10.2.1.1.1. Marktvolumen (Mio. USD)

10.2.1.1.2. Marktvolumen (IE)

10.2.1.1.3. Durchschnittlicher Marktpreis (USD)

10.2.1.2. Nasenspray

10.2.1.2.1. Marktvolumen (Mio. USD)

10.2.1.2.2. Marktvolumen (IE)

10.2.1.2.3. Durchschnittlicher Marktpreis (USD)

10.2.2 MISOPROSTOL

10.2.2.1. VAGINAL

10.2.2.1.1. Marktvolumen (Mio. USD)

10.2.2.1.2. Marktvolumen (IE)

10.2.2.1.3. Durchschnittlicher Marktpreis (USD)

10.2.2.1.4. MÜNDLICHES MARKTVOLLUMM (MILLIONEN USD)

10.2.2.1.5. Marktvolumen (IE)

10.2.2.1.6. Durchschnittlicher Marktpreis (USD)

10.2.3 ANDERE

10.3 NÄHRSTOFFE

10.3.1 Calciumgluconat

10.3.1.1. Marktvolumen (Mio. USD)

10.3.1.2. Marktvolumen (IE)

10.3.1.3. MARKT-ASP (USD)

10.3.2 Magnesiumsulfat

10.3.2.1. Marktvolumen (Mio. USD)

10.3.2.2. Marktvolumen (IE)

10.3.2.3. Marktdurchschnittspreis (USD)

10.3.3 Natriumchlorid

10.3.3.1. Marktvolumen (Mio. USD)

10.3.3.2. Marktvolumen (IE)

10.3.3.3. MARKT-ASP (USD)

10.3.4 Natriumlactat

10.3.4.1. Marktvolumen (Mio. USD)

10.3.4.2. Marktvolumen (IE)

10.3.4.3. Marktdurchschnittspreis (USD)

10.3.5 ZINK

10.3.5.1. Marktvolumen (Mio. USD)

10.3.5.2. Marktvolumen (IE)

10.3.5.3. Markt-Durchschnittspreis (USD)

10.3.6 Vitamin A

10.3.6.1. Marktvolumen (Mio. USD)

10.3.6.2. Marktvolumen (IE)

10.3.6.3. Markt-Durchschnittspreis (USD)

10.3.7 ANDERE

10.4 Schmerzmittel

10.4.1 Dexamethason

10.4.1.1. Marktvolumen (Mio. USD)

10.4.1.2. Marktvolumen (IE)

10.4.1.3. Durchschnittlicher Marktpreis (USD)

10.4.2 Nifedipin

10.4.2.1. Marktvolumen (Mio. USD)

10.4.2.2. Marktvolumen (IE)

10.4.2.3. Durchschnittlicher Marktpreis (USD)

10.4.3 Morphin

10.4.3.1. Marktvolumen (Mio. USD)

10.4.3.2. Marktvolumen (IE)

10.4.3.3. MARKT-ASP (USD)

10.4.4 Paracetamol

10.4.4.1. Marktvolumen (Mio. USD)

10.4.4.2. Marktvolumen (IE)

10.4.4.3. Durchschnittlicher Marktpreis (USD)

10.4.5 ANDERE

10.5 ANTI-INFEKTIONSMEDIKAMENTE

10.5.1 BENZATHIN

10.5.1.1. Marktvolumen (Mio. USD)

10.5.1.2. Marktvolumen (IE)

10.5.1.3. Durchschnittlicher Marktpreis (USD)

10.5.2 Gentamicin

10.5.2.1. Marktvolumen (Mio. USD)

10.5.2.2. Marktvolumen (IE)

10.5.2.3. Durchschnittlicher Marktpreis (USD)

10.5.3 CEFIXIM

10.5.3.1. Marktvolumen (Mio. USD)

10.5.3.2. Marktvolumen (IE)

10.5.3.3. MARKT-ASP (USD)

10.5.4 Metronidazol

10.5.4.1. Marktvolumen (Mio. USD)

10.5.4.2. Marktvolumen (IE)

10.5.4.3. Durchschnittlicher Marktpreis (USD)

10.5.5 Ceftriaxon

10.5.5.1. Marktvolumen (Mio. USD)

10.5.5.2. Marktvolumen (IE)

10.5.5.3. Durchschnittlicher Marktpreis (USD)

10.5.6 Ampicillin

10.5.6.1. Marktvolumen (Mio. USD)

10.5.6.2. Marktvolumen (IE)

10.5.6.3. Durchschnittlicher Marktpreis (USD)

10.5.7 Azithromycin

10.5.7.1. Marktvolumen (Mio. USD)

10.5.7.2. Marktvolumen (IE)

10.5.7.3. Durchschnittlicher Marktpreis (USD)

10.5.8 ANDERE

10.6 IMPFSTOFFE

10.6.1 Grippeimpfstoff

10.6.1.1. Marktvolumen (Mio. USD)

10.6.1.2. Marktvolumen (IE)

10.6.1.3. Durchschnittlicher Marktpreis (USD)

10.6.2 DTWP /DTAP1, HIB-1, IPV-1, HEP B2, PCV 1,ROTA-1

10.6.2.1. Marktvolumen (Mio. USD)

10.6.2.2. Marktvolumen (IE)

10.6.2.3. Durchschnittlicher Marktpreis (USD)

10.6.3 DTWP /DTAP2, HIB-2, IPV-2, HEP B3, PCV 2, ROTA-2

10.6.3.1. Marktvolumen (Mio. USD)

10.6.3.2. Marktvolumen (IE)

10.6.3.3. Durchschnittlicher Marktpreis (USD)

10.6.4 DTWP /DTAP3, HIB-3, IPV-3, HEP B4, PCV 3, ROTA-3

10.6.4.1. Marktvolumen (Mio. USD)

10.6.4.2. Marktvolumen (IE)

10.6.4.3. Durchschnittlicher Marktpreis (USD)

10.6.5 BCG-IMPFSTOFF

10.6.5.1. Marktvolumen (Mio. USD)

10.6.5.2. Marktvolumen (IE)

10.6.5.3. Durchschnittlicher Marktpreis (USD)

10.6.6 MMR (MUMPS, MASERN, RÖTTELN)

10.6.6.1. Marktvolumen (Mio. USD)

10.6.6.2. Marktvolumen (IE)

10.6.6.3. Markt-Durchschnittspreis (USD)

10.6.7 ANDERE

10.7 DIENSTLEISTUNGEN

10.7.1 Überwachung der fetalen Herzfrequenz

10.7.2 Tragbare Kardiotokographie

10.7.3 Schwangerschaftssimulator

10.7.4 Überwachung des Stillens

10.7.5 Virtuelles Coaching

10.7.6 Telemedizin

10.7.7 ANDERE

10.8 ANDERE

11. Globaler Markt für Müttergesundheit, nach Anwendungsbereich

11.1 ÜBERSICHT

11.2 Nachblutungen nach der Geburt

11.3 Vor-Eklampsie / Eklampsie

11.4 MALARIA

11.5 Mütterliche Sepsis

11.6 Frühgeburt

11.7 PNEUMONIE

11.8 Durchfall

11.9 Vitamin-A-Mangel

11.1 Neugeborenensepsis

11.11 Palliativpflege

11.12 ANDERE

12. WELTWEITER MARKT FÜR MÜTTERLICHE GESUNDHEIT, NACH VERWALTUNGSWEG

12.1 ÜBERSICHT

12.2 MÜNDLICH

12.2.1 TABLET

12.2.2 KAPSELN

12.2.3 FLÜSSIGKEIT

12.3 PARENTERAL

12.3.1 PULVER

12.3.2 FLÜSSIGKEIT

12.4 ANDERE

13. WELTWEITER MARKT FÜR MÜTTERLICHE GESUNDHEIT, NACH VERSCHREIBUNGSART

13.1 ÜBERSICHT

13.2 Rezept

13.3 rezeptfrei erhältlich

14. Globaler Markt für Müttergesundheit, nach Endverbraucher

14.1 ÜBERSICHT

14.2 KRANKENHÄUSER

14.3 SPEZIALKLINIKEN

14.4 Häusliche Pflege

14.5 ANDERE

15. Globaler Markt für Müttergesundheit, nach Vertriebskanal

15.1 ÜBERSICHT

15.2 Direkte Ausschreibung

15.3 Einzelhandelsumsätze

15.3.1 Krankenhausapotheke

15.3.2 Einzelhandelsapotheke

15.3.3 Online-Apotheke

15.4 ANDERE

16. Globaler Markt für Müttergesundheit, nach Regionen

16.1 GLOBALER MARKT FÜR MÜTTERLICHE GESUNDHEIT (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.2 Nordamerika

16.2.1 US

16.2.2 KANADA

16.2.3 MEXIKO

16.3 EUROPA

16.3.1 DEUTSCHLAND

16.3.2 FRANKREICH

16.3.3 Vereinigtes Königreich

16.3.4 ITALIEN

16.3.5 SPANIEN

16.3.6 RUSSLAND

16.3.7 Türkei

16.3.8 BELGIEN

16.3.9 NIEDERLANDE

16.3.10 SCHWEIZ

16.3.11 Übriges Europa

16.4 ASIEN-PAZIFIK

16.4.1 JAPAN

16.4.2 CHINA

16.4.3 SÜDKOREA

16.4.4 INDIEN

16.4.5 AUSTRALIEN

16.4.6 SINGAPUR

16.4.7 THAILAND

16.4.8 MALAYSIA

16.4.9 INDONESIEN

16.4.10 PHILIPPINEN

16.4.11 Übriges Asien-Pazifik

16.5 SÜDAMERIKA

16.5.1 BRASILIEN

16.5.2 ARGENTINIEN

16.5.3 RESTLICHES SÜDAMERIKA

16.6 Naher Osten und Afrika

16.6.1 SÜDAFRIKA

16.6.2 SAUDI-ARABIEN

16.6.3 VAE

16.6.4 ÄGYPTEN

16.6.5 ISRAEL

16.6.6 Übriger Naher Osten und Afrika

16.7 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

17. Globaler Markt für Müttergesundheit, Unternehmenslandschaft

17.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

17.2 AKTIENANALYSE: NORDAMERIKA

17.3 AKTIENANALYSE: EUROPA

17.4 AKTIENANALYSE: ASIEN-PAZIFIK

17.5 Fusionen und Übernahmen

17.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

17.7 ERWEITERUNGEN

17.8 RECHTLICHE ÄNDERUNGEN

17.9 Partnerschaften und andere strategische Entwicklungen

18. Globaler Markt für Müttergesundheit, Unternehmensprofil

18.1 ELI LILLY AND COMPANY

18.1.1 Unternehmensübersicht

18.1.2 Umsatzanalyse

18.1.3 GEOGRAFISCHE PRÄSENZ

18.1.4 PRODUKTPORTFOLIO

18.1.5 Aktuelle Entwicklungen

18.2 THERAPEUTICSMD, INC

18.2.1 Unternehmensübersicht

18.2.2 Umsatzanalyse

18.2.3 GEOGRAFISCHE PRÄSENZ

18.2.4 PRODUKTPORTFOLIO

18.2.5 Aktuelle Entwicklungen

18.3 GLAXOSMITHKLINE PLC

18.3.1 Unternehmensübersicht

18.3.2 Umsatzanalyse

18.3.3 GEOGRAFISCHE PRÄSENZ

18.3.4 PRODUKTPORTFOLIO

18.3.5 Aktuelle Entwicklungen

18.4 DR. REDDY'S LABORATORIES LTD.

18.4.1 Unternehmensübersicht

18.4.2 Umsatzanalyse

18.4.3 GEOGRAFISCHE PRÄSENZ

18.4.4 PRODUKTPORTFOLIO

18.4.5 Aktuelle Entwicklungen

18.5 JOHNSON & JOHNSON SERVICES, INC.

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 Umsatzanalyse

18.5.3 GEOGRAFISCHE PRÄSENZ

18.5.4 PRODUKTPORTFOLIO

18.5.5 Aktuelle Entwicklungen

18.6 PFIZER INC.

18.6.1 Unternehmensübersicht

18.6.2 Umsatzanalyse

18.6.3 GEOGRAFISCHE PRÄSENZ

18.6.4 PRODUKTPORTFOLIO

18.6.5 Aktuelle Entwicklungen

18.7 TEVA PHARMACEUTICALS INDUSTRIES INC.

18.7.1 Unternehmensübersicht

18.7.2 Umsatzanalyse

18.7.3 GEOGRAFISCHE PRÄSENZ

18.7.4 PRODUKTPORTFOLIO

18.7.5 Aktuelle Entwicklungen

18.8 Agile Therapie

18.8.1 Unternehmensübersicht

18.8.2 Umsatzanalyse

18.8.3 GEOGRAFISCHE PRÄSENZ

18.8.4 PRODUKTPORTFOLIO

18.8.5 Aktuelle Entwicklungen

18.9 ABBOTT

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 Umsatzanalyse

18.9.3 GEOGRAFISCHE PRÄSENZ

18.9.4 PRODUKTPORTFOLIO

18.9.5 Aktuelle Entwicklungen

18.1 BESINS HEALTHCARE

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 Umsatzanalyse

18.10.3 GEOGRAFISCHE PRÄSENZ

18.10.4 PRODUKTPORTFOLIO

18.10.5 Aktuelle Entwicklungen

18.11 JIOVIO HEALTHCARE

18.11.1 Unternehmensübersicht

18.11.2 Umsatzanalyse

18.11.3 GEOGRAFISCHE PRÄSENZ

18.11.4 PRODUKTPORTFOLIO

18.11.5 Aktuelle Entwicklungen

18.12 SEBELA PHARMACEUTICALS

18.12.1 Unternehmensübersicht

18.12.2 Umsatzanalyse

18.12.3 GEOGRAFISCHE PRÄSENZ

18.12.4 PRODUKTPORTFOLIO

18.12.5 Aktuelle Entwicklungen

18.13 RAND CORPORATION

18.13.1 Unternehmensübersicht

18.13.2 Umsatzanalyse

18.13.3 GEOGRAFISCHE PRÄSENZ

18.13.4 PRODUKTPORTFOLIO

18.13.5 Aktuelle Entwicklungen

18.14 Synapse

18.14.1 Unternehmensübersicht

18.14.2 Umsatzanalyse

18.14.3 GEOGRAFISCHE PRÄSENZ

18.14.4 PRODUKTPORTFOLIO

18.14.5 Aktuelle Entwicklungen

18.15 DUCHESNAY USA

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 Umsatzanalyse

18.15.3 GEOGRAFISCHE PRÄSENZ

18.15.4 PRODUKTPORTFOLIO

18.15.5 Aktuelle Entwicklungen

18.16 Novartis AG

18.16.1 Unternehmensübersicht

18.16.2 Umsatzanalyse

18.16.3 GEOGRAFISCHE PRÄSENZ

18.16.4 PRODUKTPORTFOLIO

18.16.5 Aktuelle Entwicklungen

18.17 SIEMENS HEALTHCARE

18.17.1 Unternehmensübersicht

18.17.2 Umsatzanalyse

18.17.3 GEOGRAFISCHE PRÄSENZ

18.17.4 PRODUKTPORTFOLIO

18.17.5 Aktuelle Entwicklungen

18.18 BAYER AG

18.18.1 Unternehmensübersicht

18.18.2 Umsatzanalyse

18.18.3 GEOGRAFISCHE PRÄSENZ

18.18.4 PRODUKTPORTFOLIO

18.18.5 Aktuelle Entwicklungen

18.19 MERCK SHARP & DOHME CORP

18.19.1 Unternehmensübersicht

18.19.2 Umsatzanalyse

18.19.3 GEOGRAFISCHE PRÄSENZ

18.19.4 PRODUKTPORTFOLIO

18.19.5 Aktuelle Entwicklungen

18.2 SANOFI

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 Umsatzanalyse

18.20.3 GEOGRAFISCHE PRÄSENZ

18.20.4 PRODUKTPORTFOLIO

18.20.5 Aktuelle Entwicklungen

18.21 RECKITT BENCKISER GROUP PLC

18.21.1 UNTERNEHMENSÜBERSICHT

18.21.2 Umsatzanalyse

18.21.3 GEOGRAFISCHE PRÄSENZ

18.21.4 PRODUKTPORTFOLIO

18.21.5 Aktuelle Entwicklungen

18.22 FEMTEC GESUNDHEIT

18.22.1 Unternehmensübersicht

18.22.2 Umsatzanalyse

18.22.3 GEOGRAFISCHE PRÄSENZ

18.22.4 PRODUKTPORTFOLIO

18.22.5 Aktuelle Entwicklungen

18.23 BLOOMLIFE

18.23.1 UNTERNEHMENSÜBERSICHT

18.23.2 Umsatzanalyse

18.23.3 GEOGRAFISCHE PRÄSENZ

18.23.4 PRODUKTPORTFOLIO

18.23.5 Aktuelle Entwicklungen

18.24 NUVO GROUP

18.24.1 UNTERNEHMENSÜBERSICHT

18.24.2 Umsatzanalyse

18.24.3 GEOGRAFISCHE PRÄSENZ

18.24.4 PRODUKTPORTFOLIO

18.24.5 Aktuelle Entwicklungen

18.25 OVIA HEALTH

18.25.1 UNTERNEHMENSÜBERSICHT

18.25.2 Umsatzanalyse

18.25.3 GEOGRAFISCHE PRÄSENZ

18.25.4 PRODUKTPORTFOLIO

18.25.5 Aktuelle Entwicklungen

18.26 SERA PROGNOSTIK

18.26.1 UNTERNEHMENSÜBERSICHT

18.26.2 Umsatzanalyse

18.26.3 GEOGRAFISCHE PRÄSENZ

18.26.4 PRODUKTPORTFOLIO

18.26.5 Aktuelle Entwicklungen

18.27 JANITRI

18.27.1 Unternehmensübersicht

18.27.2 Umsatzanalyse

18.27.3 GEOGRAFISCHE PRÄSENZ

18.27.4 PRODUKTPORTFOLIO

18.27.5 Aktuelle Entwicklungen

18.28 GYNISUS

18.28.1 UNTERNEHMENSÜBERSICHT

18.28.2 Umsatzanalyse

18.28.3 GEOGRAFISCHE PRÄSENZ

18.28.4 PRODUKTPORTFOLIO

18.28.5 Aktuelle Entwicklungen

19. SCHLUSSFOLGERUNG

20 FRAGEBOGEN

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.