Global Medical Carts Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.94 Billion

USD

7.98 Billion

2025

2033

USD

2.94 Billion

USD

7.98 Billion

2025

2033

| 2026 –2033 | |

| USD 2.94 Billion | |

| USD 7.98 Billion | |

| % | |

|

Marktsegmentierung für medizinische Wagen weltweit nach Produkt (mobile Computerwagen, medizinische Aufbewahrungssäulen, Schränke und Zubehör, Medikamentenwagen, Wandarbeitsplätze und Sonstiges), Typ (Computerwagen, Notfallwagen, Eingriffswagen, Anästhesiewagen, Laborwagen und Sonstiges), Anwendung (Medizin, medizinische Bildgebung, Labor und Sonstiges), Material (Kunststoff, Holz, Edelstahl, Metall und Sonstiges), Nutzlast (50 kg, 65 kg, 80 kg, 150 kg, 180 kg und Sonstiges), Endnutzer (Krankenhäuser, Kliniken, ambulante Operationszentren, Traumazentren und Sonstiges), Vertriebskanal (Direktvergabe, Drittanbieter und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für medizinische Wagen

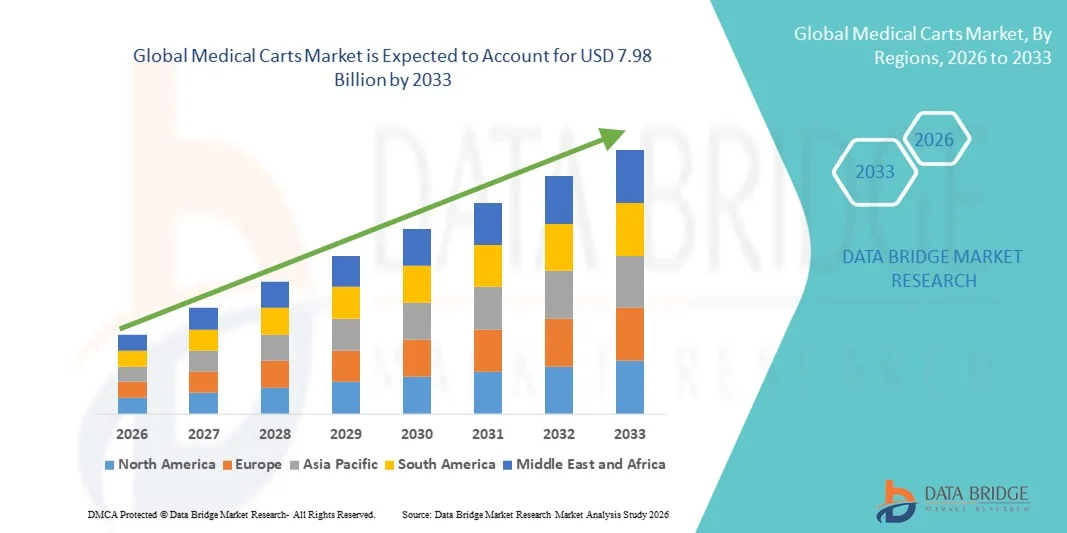

- Der globale Markt für medizinische Transportwagen hatte im Jahr 2025 einen Wert von 2,94 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,98 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach effizienter Gesundheitsversorgung, Workflow-Optimierung und dem Bedarf an mobilen Lager- und Transportlösungen in Krankenhäusern, Kliniken und anderen Gesundheitseinrichtungen getrieben.

- Darüber hinaus trägt die zunehmende Nutzung intelligenter und ergonomischer medizinischer Wagen mit fortschrittlichen Funktionen wie integrierten Ladestationen, Zugriff auf elektronische Patientenakten (EPA) und Infektionsschutzmaßnahmen dazu bei, dass sich medizinische Wagen als unverzichtbare Instrumente im modernen Gesundheitswesen etablieren. Diese Faktoren treiben gemeinsam die Verbreitung von Lösungen für medizinische Wagen voran und beschleunigen so das Wachstum der Branche.

Marktanalyse für medizinische Wagen

- Medizinische Wagen, die mobile Lager- und Transportlösungen für medizinische Geräte, Medikamente und Verbrauchsmaterialien bieten, sind aufgrund ihrer Fähigkeit, Arbeitsabläufe zu optimieren, die Effizienz der Patientenversorgung zu verbessern und die Integration mit elektronischen Patientenaktensystemen (EHR-Systemen) zu unterstützen, zunehmend unverzichtbare Bestandteile moderner Gesundheitseinrichtungen in Krankenhäusern, Kliniken und ambulanten Zentren.

- Die steigende Nachfrage nach medizinischen Wagen wird vor allem durch die zunehmende Verbreitung intelligenter und ergonomischer Medizintechnik, den wachsenden Fokus auf Infektionskontrolle und Patientensicherheit sowie den steigenden Bedarf an effizienten Point-of-Care-Lösungen zur Steigerung der klinischen Produktivität angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für medizinische Wagen. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitslösungen und die starke Präsenz wichtiger Branchenakteure. In den USA verzeichneten Krankenhäuser und OP-Zentren ein deutliches Wachstum bei der Installation computergestützter medizinischer Wagen und Notfallwagen, angetrieben durch Innovationen im modularen Design, integrierte Ladestationen und EHR-fähige Systeme.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für medizinische Wagen sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, der Ausbau von Krankenhausnetzwerken und die wachsende Nachfrage nach technologisch fortschrittlichen und mobilen medizinischen Lösungen.

- Das Segment der Medikamentenwagen dominierte den Markt für medizinische Wagen mit einem Marktanteil von 42,1 % im Jahr 2025, was auf ihre entscheidende Rolle bei der sicheren Medikamentenverabreichung am Krankenbett, der effizienten Lagerung und der Optimierung von Arbeitsabläufen im Gesundheitswesen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für medizinische Wagen

|

Attribute |

Medizinische Wagen – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für medizinische Wagen

Integration von intelligenten und IoT-fähigen Funktionen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Wagen ist die Integration intelligenter und IoT-fähiger Technologien, die eine Echtzeitüberwachung von Beständen, Medikamentenverabreichung und Gerätenutzung in Gesundheitseinrichtungen ermöglichen.

- Der intelligente Medikamentenwagen von Capsa Healthcare beispielsweise integriert RFID- Tracking und IoT-Konnektivität, wodurch Krankenhäuser Lagerbestände überwachen, Fehler reduzieren und Nutzungsmuster effizient verfolgen können.

- Intelligente medizinische Wagen mit digitalen Displays und Konnektivität ermöglichen die nahtlose Integration in elektronische Patientenaktensysteme (EHR) und bieten dem medizinischen Personal sofortigen Zugriff auf Patientendaten und Medikamenteninformationen direkt am Behandlungsort.

- Diese Integration ermöglicht außerdem vorausschauende Wartungswarnungen, automatische Benachrichtigungen bei niedrigem Materialbestand und eine verbesserte Workflow-Optimierung, wodurch Verzögerungen in der Patientenversorgung und betriebliche Ineffizienzen reduziert werden.

- Dieser Trend hin zu intelligenten, vernetzten und workflowoptimierten medizinischen Wagen verändert die Erwartungen an die Gesundheitsversorgung und veranlasst Hersteller wie Ergotron zur Entwicklung modularer, IoT-fähiger Wagen mit integrierten Lade- und Datenmanagementlösungen.

- Die Nachfrage nach intelligenten, vernetzten medizinischen Wagen wächst in Krankenhäusern, Kliniken und ambulanten Operationszentren rasant, da Gesundheitsdienstleister zunehmend Wert auf betriebliche Effizienz, Sicherheit und Echtzeit-Datenzugriff legen.

- Die Integration KI-gestützter Analysen in einige fortschrittliche Einkaufswagensysteme liefert wertvolle Erkenntnisse über Nutzungsmuster, Wartungsbedarf und Workflow-Optimierung und steigert so die betriebliche Effektivität weiter.

Marktdynamik von medizinischen Wagen

Treiber

Steigender Bedarf an effizienteren Arbeitsabläufen und Patientensicherheit

- Der zunehmende Fokus auf die Verbesserung der Effizienz klinischer Arbeitsabläufe und der Patientensicherheit ist ein wesentlicher Treiber für die wachsende Verbreitung von medizinischen Wagen in Gesundheitseinrichtungen.

- Beispielsweise führte Capsa Healthcare im März 2025 intelligente Medikamentenwagen mit integriertem Zugriff auf die elektronische Patientenakte ein, um die Medikamentenverabreichung am Krankenbett zu optimieren und Fehler zu reduzieren.

- Gesundheitseinrichtungen setzen zunehmend auf mobile Behandlungswagen, um die Patientenversorgung direkt am Behandlungsort zu unterstützen. Dies ermöglicht dem Personal eine schnellere und sicherere Patientenversorgung bei gleichzeitiger Minimierung von Bewegungen und Verzögerungen.

- Der zunehmende Einsatz modularer, multifunktionaler Wagen ermöglicht es Krankenhäusern, Material zu konsolidieren, Medikamente zu überwachen und effizient auf Geräte zuzugreifen, wodurch die Gesamtproduktivität und die Versorgungsqualität verbessert werden.

- Verbesserte Mobilität, der Zugriff auf Patientendaten in Echtzeit und ergonomische Designs fördern die zunehmende Verbreitung von medizinischen Wagen in Krankenhäusern, Kliniken und ambulanten Operationszentren und tragen so zu den modernen Effizienzzielen im Gesundheitswesen bei.

- Die steigende Nachfrage nach automatisierten Medikamentenausgabe- und Bestandsverwaltungsfunktionen in medizinischen Wagen treibt die Einführung in großen Krankenhausnetzwerken voran und verbessert so die Einhaltung von Vorschriften und die Patientensicherheit.

- Das wachsende Bewusstsein für Infektionskontrolle und die Rolle spezialisierter medizinischer Wagen bei der Minimierung von Kreuzkontaminationen ermutigt Gesundheitsdienstleister zusätzlich, in fortschrittliche Wagenlösungen zu investieren.

Zurückhaltung/Herausforderung

Hohe Anfangskosten und Wartungsaufwand

- Die vergleichsweise hohen Anschaffungskosten moderner medizinischer Wagen, insbesondere solcher mit IoT- und Smart-Funktionen, stellen eine erhebliche Herausforderung für eine breitere Akzeptanz dar, insbesondere in kleineren Gesundheitseinrichtungen.

- Beispielsweise könnten Krankenhäuser in Entwicklungsländern bei der Beschaffung intelligenter Medikamentenwagen oder computergestützter medizinischer Wagen mit integrierten elektronischen Patientenakten und Abrechnungslösungen mit Budgetbeschränkungen konfrontiert sein.

- Darüber hinaus erhöhen die laufende Wartung, Software-Updates und der technische Supportbedarf für vernetzte medizinische Wagen die Betriebskosten, was die Akzeptanz in kostensensiblen Umgebungen einschränken kann.

- Herkömmliche Wagen sind zwar kostengünstiger, doch der Mangel an intelligenten Funktionen reduziert die Workflow-Optimierung und die Patientensicherheit, was für Gesundheitsdienstleister einen Zielkonflikt darstellt.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktdesigns, Leasingmodelle und Schulungen der Mitarbeiter zur effizienten Nutzung intelligenter Einkaufswagen ist entscheidend für ein nachhaltiges Marktwachstum.

- Die eingeschränkte Interoperabilität mit der bestehenden IT-Infrastruktur und den elektronischen Patientenaktensystemen von Krankenhäusern kann die Einführung intelligenter medizinischer Wagen in einigen Gesundheitseinrichtungen verlangsamen und erfordert zusätzliche Investitionen in die Integration.

- Bedenken hinsichtlich potenzieller Systemausfälle, Batteriedefekte oder technischer Störungen bei intelligenten Behandlungswagen könnten bei Krankenhausverwaltungen zu Zögern führen und unterstreichen daher die Notwendigkeit eines zuverlässigen Supports und robuster Konstruktionen.

Marktübersicht für medizinische Wagen

Der Markt ist segmentiert nach Produkt, Typ, Anwendung, Materialart, Nutzlast, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produktarten ist der globale Markt für medizinische Wagen in mobile Computerwagen, medizinische Aufbewahrungssysteme, Schränke und Zubehör, Medikamentenwagen, Wandarbeitsplätze und Sonstiges unterteilt. Medikamentenwagen dominierten den Markt mit einem Umsatzanteil von 42,1 % im Jahr 2025. Dies ist auf ihre zentrale Rolle bei der sicheren Medikamentenverabreichung am Patientenbett und der Optimierung von Arbeitsabläufen zurückzuführen. Krankenhäuser und Kliniken setzen zunehmend auf Medikamentenwagen, um Fehler zu minimieren, die Patientensicherheit zu erhöhen und die Effizienz des Personals bei Routinevisiten zu steigern. Diese Wagen verfügen oft über integrierte Schlösser, Schubladen und Fächer, die auf medizinische Arbeitsabläufe zugeschnitten sind und so den Bedienkomfort erhöhen. Die Integration in elektronische Patientenaktensysteme (EHR) und die RFID-Ortung fördern ihre Verbreitung in Gesundheitseinrichtungen zusätzlich. Die starke Nachfrage wird außerdem durch zunehmende Automatisierungsinitiativen in Krankenhäusern und den Bedarf an mobilen Point-of-Care-Lösungen unterstützt.

Mobile Computerwagen werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, da der Bedarf an patientennahem Zugriff auf elektronische Patientenakten (EHRs), Telemedizin-Anwendungen und die Dokumentation direkt am Patientenbett stetig wächst. Ihre Fähigkeit, Mobilität mit digitalem Zugriff, Ladestationen und der Anbindung an IT-Systeme im Gesundheitswesen zu kombinieren, macht sie in modernen Krankenhäusern unverzichtbar. Steigende Investitionen in intelligente Krankenhausinfrastruktur und KI-gestützte medizinische Lösungen beschleunigen ihre Verbreitung in Kliniken, OP-Zentren und großen Krankenhausverbünden zusätzlich. Diese Wagen optimieren Arbeitsabläufe, verkürzen Wartezeiten für Patienten und steigern die Produktivität des Personals. Krankenhäuser setzen sie außerdem zur Unterstützung von Telemedizin und zur Erfassung klinischer Daten in Echtzeit ein.

- Nach Typ

Basierend auf dem Produkttyp ist der Markt in computergestützte medizinische Wagen, Notfallwagen, Eingriffswagen, Anästhesiewagen, Laborwagen und weitere Kategorien unterteilt. Computergestützte medizinische Wagen hatten 2025 den größten Marktanteil, da sie eine zentrale Rolle dabei spielen, medizinischem Fachpersonal den Zugriff auf Patientenakten, die Dateneingabe und die Medikamentenprüfung direkt am Behandlungsort zu ermöglichen. Diese Wagen steigern die Effizienz, reduzieren Verzögerungen im Arbeitsablauf und verbessern die Datengenauigkeit. Gleichzeitig unterstützen sie die Integration mit elektronischen Patientenakten (EHR) und Krankenhaus-IT-Systemen. Krankenhäuser und Kliniken schätzen diese Wagen aufgrund ihres ergonomischen Designs, ihrer Mobilität und ihrer multifunktionalen Einsatzmöglichkeiten. Die starke Präsenz IT-gestützter Gesundheitslösungen in Nordamerika und Europa trägt zusätzlich zur Marktführerschaft bei. Computergestützte medizinische Wagen ermöglichen zudem die Integration von Barcode-Scanning, automatisierten Benachrichtigungen und digitaler Dokumentation und sind somit unverzichtbar für moderne Krankenhausabläufe.

Notfallwagen werden voraussichtlich von 2026 bis 2033 die am schnellsten wachsende Produktkategorie sein. Grund dafür ist der zunehmende Fokus der Krankenhäuser auf die Intensivpflege und schnelle Reaktionsfähigkeit. Notfallwagen bieten eine organisierte Aufbewahrung von Notfallmedikamenten, -geräten und -materialien und ermöglichen es dem medizinischen Personal, in Notfallsituationen umgehend zu reagieren. Die steigenden Investitionen in Traumazentren, Intensivstationen und chirurgische Abteilungen sowie das wachsende Bewusstsein für Patientensicherheitsprotokolle fördern die Verbreitung. Krankenhäuser rüsten Notfallwagen zudem mit IoT-gestützter Überwachung für Bestands- und Verfallsmanagement aus. Die zunehmende Verbreitung chronischer Krankheiten und der damit verbundene Bedarf an Notfallversorgung tragen zusätzlich zur steigenden Verbreitung bei.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Medizin, medizinische Bildgebung, Labor und Sonstige unterteilt. Medizinische Anwendungen werden 2025 dominieren und aufgrund ihrer weitverbreiteten Nutzung in Krankenhäusern, Kliniken und OP-Zentren den größten Umsatzanteil erzielen. Diese Wagen unterstützen die Routineversorgung, die Medikamentenverabreichung und die patientennahe Dokumentation und verbessern so die Gesamteffizienz und die Patientenergebnisse. Ihre Nachfrage wird zusätzlich durch die zunehmende Automatisierung in Krankenhäusern, die Digitalisierung des Gesundheitswesens und den Fokus auf die Optimierung klinischer Arbeitsabläufe gestützt. Krankenhäuser setzen medizinische Wagen vermehrt ein, um die Patientenversorgung am Krankenbett, die Notfallversorgung und die Visiten effizienter zu gestalten. Sie integrieren die Wagen außerdem in elektronische Patientenaktensysteme und drahtlose Netzwerke, um die Produktivität des Personals zu steigern.

Im Prognosezeitraum wird für Laboranwendungen das schnellste Wachstum erwartet, getrieben durch die zunehmende Nutzung von Laborwagen für den Probentransport, die Lagerung von Reagenzien und die sichere Handhabung von Laborgeräten. Das Wachstum in der Diagnostik, der biotechnologischen Forschung und in Pathologielaboren treibt den Bedarf an spezialisierten Laborwagen an. Diese Wagen tragen zur Einhaltung von Biosicherheitsstandards bei und reduzieren das Risiko von Kreuzkontaminationen. Automatisierte Laborwagen mit IoT-Anbindung verbessern zudem die Bestandsüberwachung und die betriebliche Effizienz. Auch das zunehmende Outsourcing von Labordienstleistungen steigert die Nachfrage nach mobilen und modularen Laborwagen.

- Nach Materialart

Basierend auf dem Material ist der Markt in Kunststoff, Holz, Edelstahl, Metall und Sonstige unterteilt. Metallwagen dominierten den Markt im Jahr 2025 aufgrund ihrer Langlebigkeit, Hygienekonformität und Eignung für anspruchsvolle medizinische und Laboranwendungen. Krankenhäuser bevorzugen Metallwagen wegen ihrer Langzeitnutzung, der einfachen Reinigung und der Kompatibilität mit Infektionsschutzprotokollen. Sie halten häufiger Desinfektion, hohen Gerätelasten und dem hohen Verkehrsaufkommen in Krankenhäusern stand. Metallwagen unterstützen zudem modulare Designs und die Integration intelligenter Technologien. Ihre strukturelle Zuverlässigkeit macht sie ideal für Notfall-, Behandlungs- und Anästhesiewagen.

Kunststoffwagen werden aufgrund ihres geringen Gewichts, ihrer Mobilität und ihrer Kosteneffizienz voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Sie sind besonders in Kliniken und ambulanten Zentren beliebt, wo Mobilität und einfache Handhabung entscheidend sind. Medizinische Kunststoffwagen sind leicht zu reinigen, chemikalienbeständig und für mittlere Nutzlasten geeignet. Ihre flexible Gestaltung ermöglicht die Anpassung an spezifische medizinische Arbeitsabläufe. Die leichte Bauweise reduziert die Ermüdung des Personals und verbessert die Ergonomie bei der Patientenversorgung.

- Nach Nutzlast

Basierend auf der Nutzlast ist der Markt in 50 kg, 65 kg, 80 kg, 150 kg, 180 kg und Sonstige unterteilt. Wagen mit 80 kg Nutzlast dominierten den Markt im Jahr 2025 und boten ein ausgewogenes Verhältnis von Mobilität und Lagerkapazität für typische Anwendungen in der patientennahen Versorgung. Sie werden in Krankenhäusern und OP-Zentren häufig für Medikamente, Geräte und Dokumentation eingesetzt. 80-kg-Wagen ermöglichen ausreichend Stauraum, ohne die Ergonomie oder Bewegungsfreiheit des Personals auf den Krankenhausfluren einzuschränken. Sie sind mit modularen Schubladensystemen, elektronischen Patientenakten (EHR) und Überwachungsgeräten kompatibel. Ihre Langlebigkeit und einfache Bedienung tragen zu ihrem hohen Marktanteil bei. Krankenhäuser bevorzugen sie auch für Visiten, Notfalleinsätze und die routinemäßige Patientenversorgung.

Für Transportwagen mit einer Nutzlast von 150 kg wird im Prognosezeitraum das schnellste Wachstum erwartet, da schwerere Wagen mehr medizinische Geräte, Monitore und Intensivpflegeausrüstung aufnehmen können und so den steigenden Bedarf moderner Krankenhäuser decken. Transportwagen mit hoher Nutzlast eignen sich besonders für Intensivstationen, Operationssäle und große OP-Zentren. Sie bieten Platz für mehrere Geräte, Sauerstoffflaschen und komplexe Überwachungstechnik, ohne die Mobilität einzuschränken. Die zunehmende Nutzung von Telemedizin und mobilen Diagnoselösungen treibt die Nachfrage zusätzlich an. Dank fortschrittlicher Materialien und ergonomischer Designverbesserungen sind diese Wagen trotz ihrer höheren Nutzlast gut handhabbar.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, ambulante Operationszentren, Traumazentren und Sonstige unterteilt. Krankenhäuser dominierten den Markt im Jahr 2025 aufgrund des großflächigen Einsatzes verschiedener medizinischer Wagen zur Unterstützung der Patientenversorgung, der Notfallvorsorge und der Optimierung von Arbeitsabläufen. Krankenhäuser investieren in fortschrittliche computergestützte medizinische Wagen, Notfallwagen und Medikamentenwagen, um die Effizienz des Personals und die Patientensicherheit zu verbessern. Hohe Patientenzahlen und der Bedarf an Echtzeit-Datenzugriff tragen zu einer starken Nachfrage bei. Krankenhäuser gehören außerdem zu den Vorreitern bei der Einführung von IoT-fähigen und KI-integrierten Wagen zur Unterstützung moderner Gesundheitsabläufe. Ihre Möglichkeit, Wagen abteilungsübergreifend einzusetzen, steigert die betriebliche Effizienz.

Ambulante Operationszentren werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Endkundensegment darstellen. Treiber dieser Entwicklung sind die steigende Anzahl ambulanter Eingriffe, der Bedarf an mobilen medizinischen Lösungen und der Fokus auf betriebliche Effizienz in kleineren Gesundheitseinrichtungen. Diese Zentren bevorzugen kompakte, leichte und multifunktionale Wagen für die Operationsvorbereitung, die Medikamentenverabreichung und die Dokumentation. Die zunehmende Nutzung von Telemedizin und ambulanter Versorgung beschleunigt die Nachfrage zusätzlich. Die Integration mit mobilen IT-Systemen und elektronischen Patientenakten (EHRs) unterstützt die Workflow-Optimierung und die Produktivität des Personals.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Drittanbieter und Sonstige unterteilt. Der Direktvertrieb dominierte den Markt im Jahr 2025, insbesondere in großen Krankenhäusern und Gesundheitsnetzwerken, die den Direktbezug von Herstellern bevorzugen, um individuelle Anpassungen, die Einhaltung von Vorschriften und einen zuverlässigen Kundendienst zu gewährleisten. Krankenhäuser profitieren von maßgeschneiderten Wagenlösungen, Mengenrabatten und einem zuverlässigen Kundendienst. Direktvertrieb ermöglicht zudem die Integration in die IT-Systeme, elektronischen Patientenakten und Bestandsverwaltungssysteme des Krankenhauses. Langfristige Verträge unterstützen Wartungs- und Upgrade-Programme für moderne Wagen. Starke Herstellerbeziehungen stärken die Marktführerschaft dieses Vertriebskanals zusätzlich.

Drittanbieter-Distributoren werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da kleinere Kliniken, OP-Zentren und neu entstehende Gesundheitseinrichtungen zunehmend auf Distributoren angewiesen sind, um leichter an medizinische Wagen zu gelangen, wettbewerbsfähige Preise zu erzielen und schnellere Lieferungen zu erhalten. Distributoren bieten eine Vielzahl von Produktoptionen an, darunter modulare, leichte und IoT-fähige Wagen. Ihre Präsenz ermöglicht den Zugang zu neuen Märkten und kleineren Gesundheitsdienstleistern, die möglicherweise keine direkten Verbindungen zu Herstellern haben. Das wachsende Netzwerk regionaler Distributoren verbessert die Verfügbarkeit und Akzeptanz. Flexible Liefer-, Installations- und Kundendienstleistungen fördern das Wachstum in diesem Vertriebskanal zusätzlich.

Regionale Analyse des Marktes für medizinische Wagen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für medizinische Wagen. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitslösungen und die starke Präsenz wichtiger Branchenakteure.

- Gesundheitseinrichtungen in der Region legen Wert auf mobile medizinische Lösungen, die die Effizienz der Patientenversorgung steigern, die Dokumentation direkt am Behandlungsort unterstützen und die Medikamentenverabreichung verbessern. Dadurch werden medizinische Wagen zu einem unverzichtbaren operativen Werkzeug.

- Diese starke Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, die frühzeitige Implementierung intelligenter und IoT-fähiger Wagen sowie zunehmende Investitionen in Krankenhausautomatisierung und Patientensicherheitsprogramme unterstützt, wodurch sich medizinische Wagen als wesentlicher Bestandteil moderner Gesundheitsabläufe etablieren.

Markteinblicke für medizinische Wagen in den USA

Der US-amerikanische Markt für medizinische Wagen erzielte 2025 mit 79 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die zunehmende Verbreitung digitaler Gesundheitslösungen und intelligenter Krankenhausinfrastruktur. Gesundheitsdienstleister legen immer mehr Wert auf Workflow-Optimierung, effizientere Patientenversorgung und die Integration in elektronische Patientenakten (EHR). Die steigende Nachfrage nach mobilen Computerwagen, Notfallwagen und Medikamentenwagen treibt das Marktwachstum zusätzlich an. Darüber hinaus investieren Krankenhäuser und große Kliniken in IoT-fähige und KI-integrierte Wagen, um die Patientensicherheit zu erhöhen, Abläufe zu optimieren und Behandlungsfehler zu reduzieren. Hohe Gesundheitsausgaben und die frühzeitige Einführung technologiebasierter Lösungen fördern weiterhin die Marktexpansion.

Einblick in den europäischen Markt für medizinische Wagen

Der europäische Markt für medizinische Wagen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind der zunehmende Fokus auf Patientensicherheit, Krankenhausautomatisierung und die Einhaltung gesetzlicher Vorschriften. Die steigende Nutzung intelligenter medizinischer Wagen in Krankenhäusern, Kliniken und OP-Zentren ermöglicht ein optimiertes Workflow-Management und eine verbesserte Bestandsverfolgung. Länder wie Deutschland, Frankreich und Italien verzeichnen ein Wachstum im Bereich der digitalen Gesundheitsinfrastruktur und mobiler Point-of-Care-Lösungen. Europäische Gesundheitsdienstleister schätzen zudem ergonomische, langlebige und vernetzte medizinische Wagen, die die Medikamentenverabreichung und die klinische Dokumentation unterstützen. Die Expansion in neue Gesundheitseinrichtungen und die Modernisierung bestehender Krankenhäuser tragen zum Marktwachstum bei.

Markteinblicke für medizinische Wagen in Großbritannien

Der Markt für medizinische Wagen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung intelligenter Krankenhauslösungen und die Nachfrage nach effizienter, mobiler Medizintechnik. Krankenhäuser und Kliniken konzentrieren sich darauf, die Patientenversorgung zu verbessern, die Arbeitsbelastung des Personals zu reduzieren und die betriebliche Effizienz durch computergestützte medizinische Wagen und Notfallwagen zu steigern. Darüber hinaus unterstützt die Integration medizinischer Wagen in elektronische Patientenakten (EHR), RFID-Tracking und IoT-fähige Geräte ein optimiertes Bestandsmanagement und eine verbesserte Patientenversorgung. Der Fokus Großbritanniens auf Patientensicherheit, Initiativen zur Digitalisierung des Gesundheitswesens und eine robuste Krankenhausinfrastruktur dürften das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für medizinische Wagen

Der Markt für medizinische Wagen in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung des Gesundheitswesens, Initiativen zur Patientensicherheit und die Optimierung von Arbeitsabläufen in Krankenhäusern. Deutsche Gesundheitsdienstleister setzen auf robuste, modulare und vernetzte medizinische Wagen für eine effiziente Medikamentenverabreichung direkt am Patientenbett, die Dokumentation und die Notfallversorgung. Der Einsatz intelligenter und KI-gestützter Wagen nimmt zu und ermöglicht die Echtzeit-Bestandsüberwachung sowie die Datenintegration in die IT-Systeme der Krankenhäuser. Deutschlands Fokus auf Innovation, technologieorientierte Gesundheitsversorgung und strenge regulatorische Standards fördert den Einsatz fortschrittlicher medizinischer Wagenlösungen in Krankenhäusern und Kliniken.

Einblick in den Markt für medizinische Wagen im asiatisch-pazifischen Raum

Der Markt für medizinische Wagen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieser Entwicklung sind der Ausbau von Krankenhausnetzwerken, steigende Investitionen im Gesundheitswesen und die zunehmende Nutzung intelligenter und IoT-fähiger Medizintechnik in Ländern wie China, Japan und Indien. Die rasche Urbanisierung, wachsende Patientenzahlen und die steigende Nachfrage nach betrieblicher Effizienz in Gesundheitseinrichtungen treiben die Marktakzeptanz weiter an. Der zunehmende Trend zu digitalen Gesundheits- und Telemedizinlösungen unterstützt den Markt zusätzlich. Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem Produktionszentrum für intelligente medizinische Wagen, wodurch fortschrittliche und kostengünstige Lösungen einem breiteren Spektrum von Gesundheitsdienstleistern zugänglich gemacht werden.

Einblick in den japanischen Markt für medizinische Wagen

Der japanische Markt für medizinische Wagen gewinnt aufgrund der technologisch fortschrittlichen Gesundheitsinfrastruktur des Landes, des hohen Stellenwerts der Patientensicherheit und des Bedarfs an effizienten Lösungen für die patientennahe Versorgung zunehmend an Bedeutung. Krankenhäuser und Kliniken setzen computergestützte medizinische Wagen, mobile Computerwagen und Notfallwagen ein, um die Arbeitsabläufe zu optimieren und die Integration in elektronische Patientenakten (EHR) zu unterstützen. Die Integration von IoT-Geräten, die automatisierte Bestandsverwaltung und ergonomische Designs treiben das Marktwachstum weiter an. Darüber hinaus erhöht die alternde Bevölkerung Japans die Nachfrage nach mobilen und benutzerfreundlichen medizinischen Wagen sowohl in der stationären Pflege als auch in Krankenhäusern und fördert so deren Einsatz in privaten und öffentlichen Gesundheitseinrichtungen.

Einblick in den indischen Markt für medizinische Wagen

Der indische Markt für medizinische Wagen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der Ausbau der Krankenhausinfrastruktur und die zunehmende Nutzung neuer Technologien im Gesundheitswesen. Krankenhäuser, Kliniken und ambulante Operationszentren investieren in mobile Computerwagen, Medikamentenwagen und Notfallwagen, um Arbeitsabläufe und die Patientenversorgung zu optimieren. Staatliche Initiativen für intelligente Krankenhäuser und digitale Gesundheitsinfrastruktur fördern das Marktwachstum. Kostengünstige Lösungen und die Präsenz einheimischer Hersteller beschleunigen die Verbreitung zusätzlich. Das wachsende Bewusstsein für Patientensicherheit, Krankenhausautomatisierung und patientennahe Effizienz treibt die Marktexpansion in Indien weiter an.

Marktanteil medizinischer Wagen

Die Branche der medizinischen Wagen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Ergotron (USA)

- Capsa Healthcare (USA)

- TouchPoint Medical (USA)

- ITD GmbH (Deutschland)

- Advantech Co., Ltd (Taiwan)

- AFC Industries (USA)

- Midmark Corporation (USA)

- Harloff Manufacturing Co. (USA)

- JACO, Inc. (USA)

- Enovate Medical (USA)

- Bytec Group (UK)

- InterMetro Industries Corporation (USA)

- Parity Medical (UK)

- Die Bergmann-Gruppe (USA)

- GCX Corporation (USA)

- Lakeside Manufacturing (USA)

- Medline Industries, LP (USA)

- Scott Clark Medical (USA)

- Cygnus Inc (USA)

- KbPort Healthcare (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für medizinische Wagen?

- Im September 2024 stellte Capsa Healthcare seine neuen Tablet- und Monitorwagen der Tryten P-Serie vor, die für eine verbesserte Telemedizin und Patientenversorgung am Krankenbett entwickelt wurden und über verbesserte Gelenkarme, Stabilität und Kabelmanagement verfügen, um die virtuelle Patientenversorgung und die Arbeitsabläufe mit elektronischen Patientenakten in Krankenhäusern zu unterstützen.

- Im August 2024 brachten TAGCarts® und Inpro offiziell die TAG‑X® Smart Rail auf den Markt, eine drahtlose, kontaktlose Ladelösung für medizinische Wagen und mobile medizinische Geräte, die gefährliche Kabel eliminiert, die Batterielebensdauer optimiert und die Effizienz und Sicherheit im Gesundheitswesen erhöht.

- Im November 2022 kündigte Capsa Healthcare die Erweiterung des automatisierten Systems NexsysADC zur Unterstützung von Rettungsdiensten und Notfallmedizinern an. Dies ermöglicht die kontrollierte Lagerung von Medikamenten und die Bestandsverfolgung für Ersthelfer während der Notfallversorgung.

- Im März 2022 erweiterte Capsa Healthcare seine automatisierte Medikamentenverteilungsplattform NexsysADC um größere Schubladen mit kontrolliertem Zugang (CAM), die in der Lage sind, Medikamente und Verbrauchsmaterialien in großen Mengen zu lagern und so die sichere Medikamentenverwaltung in verschiedenen Gesundheitseinrichtungen zu verbessern.

- Im August 2021 stellte Ergotron seinen aktualisierten medizinischen Wagen CareFit™ Pro vor, der das Wohlbefinden des Pflegepersonals verbessern und den klinischen Arbeitsablauf durch anpassbare Schubladen und Zubehör optimieren soll und damit einen neuen Standard für ergonomische medizinische Wagen im Gesundheitswesen setzt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.