Global Medical Device Technologies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

539.14 Billion

USD

814.95 Billion

2024

2032

USD

539.14 Billion

USD

814.95 Billion

2024

2032

| 2025 –2032 | |

| USD 539.14 Billion | |

| USD 814.95 Billion | |

| % | |

|

Globale Marktsegmentierung für Medizingerätetechnologien nach Gerätebereich ( In-vitro-Diagnostik (IVD) , Kardiologiegeräte, orthopädische Geräte, Geräte für diagnostische Bildgebung, Endoskopiegeräte, Geräte für die Augenheilkunde, Geräte zur Arzneimittelverabreichung, Geräte zur Wundversorgung und andere Gerätebereiche), Typ (Molekulardiagnostik, diagnostische Bildgebung, nichtinvasive Überwachung, Arzneimittelverabreichung, Technologien für Mobilitätshilfen, Mikrofluide und MEMS, Bioimplantate, Biomaterialien minimalinvasive/nichtinvasive Chirurgie und Telemedizin), Endbenutzer (Krankenhäuser und Kliniken, Medizingeräteindustrie, Pharma- und Forschungsorganisationen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Medizingerätetechnologien

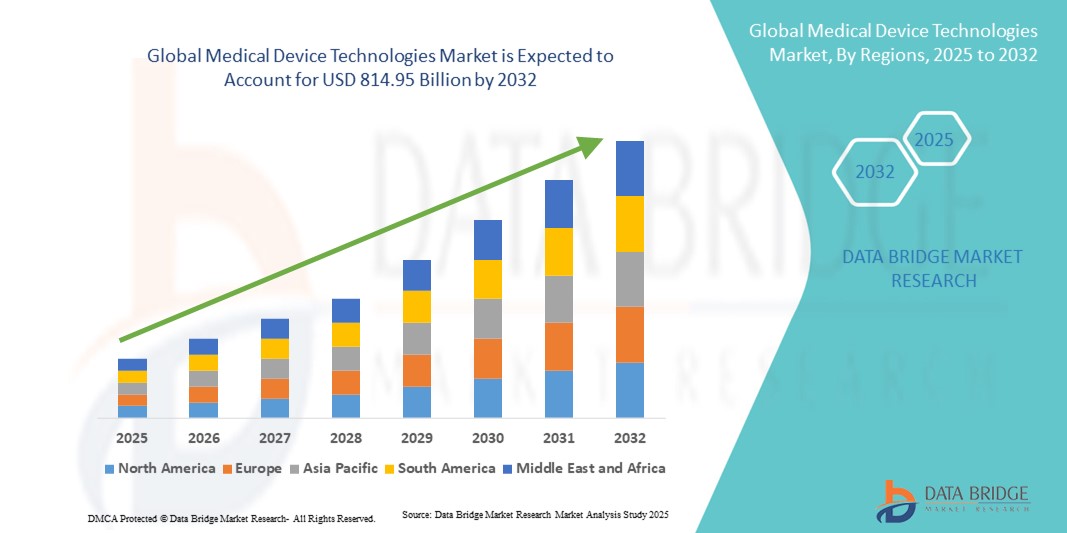

- Der globale Markt für Medizingerätetechnologien hatte im Jahr 2024 einen Wert von 539,14 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 814,95 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,30 % im Prognosezeitraum.

- Das Marktwachstum wird weitgehend durch die zunehmende Akzeptanz und den technologischen Fortschritt im Bereich fortschrittlicher Gesundheitstechnologien vorangetrieben, was zu einer erhöhten Effizienz, Genauigkeit und Automatisierung medizinischer Verfahren führt.

- Darüber hinaus treibt die steigende Nachfrage nach innovativen medizinischen Lösungen, die die Patientenversorgung verbessern, Verfahrensrisiken reduzieren und diagnostische und therapeutische Ergebnisse verbessern, die Akzeptanz von Lösungen im Bereich der Medizintechnik voran und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für Medizingerätetechnologien

- Medizintechnik ist ein zunehmend wichtiger Bestandteil moderner Gesundheitssysteme in Krankenhäusern und Kliniken, da sie die diagnostische Genauigkeit verbessern, die Patientenversorgung optimieren und fortschrittliche therapeutische Interventionen unterstützen kann. Diese Technologien spielen eine entscheidende Rolle bei der Verbesserung der Gesundheitsergebnisse, der Steigerung der Betriebseffizienz und der Integration in umfassendere Krankenhaus-IT- und Patientenmanagementsysteme.

- Die steigende Nachfrage nach Medizintechnik wird vor allem durch steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer und lebensstilbedingter Krankheiten und die zunehmende Nutzung fortschrittlicher Diagnose- und Therapielösungen angetrieben. Darüber hinaus fördern fortlaufende technologische Innovationen, behördliche Zulassungen und die Modernisierung der Gesundheitsinfrastruktur die breite Akzeptanz in Industrie- und Schwellenländern.

- Nordamerika dominierte den Markt für Medizintechnik mit dem größten Umsatzanteil von 41,5 % im Jahr 2024. Dies ist auf hohe Gesundheitsausgaben, die starke Verbreitung fortschrittlicher Medizintechnik und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Die USA verzeichneten aufgrund kontinuierlicher Innovationen und des Ausbaus der Gesundheitsinfrastruktur ein deutliches Wachstum bei den Installationen in Krankenhäusern, Kliniken und Forschungseinrichtungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Medizintechnik sein und eine hohe jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende Urbanisierung, steigende Investitionen im Gesundheitswesen und die wachsende Nachfrage nach fortschrittlichen Diagnose- und Therapielösungen zurückzuführen. Die rasche Modernisierung der Gesundheitsinfrastruktur in Ländern wie China, Indien und Südostasien beschleunigt die Einführung

- Das Segment In-vitro-Diagnostik (IVD) dominierte den Markt für Medizintechnik mit einem Marktanteil von 35,8 % im Jahr 2024. Dies ist auf die steigende Nachfrage nach Früherkennung, die zunehmende Verbreitung chronischer Erkrankungen und die zunehmende Verbreitung automatisierter Diagnosesysteme in Krankenhäusern und Kliniken zurückzuführen. IVD-Geräte ermöglichen eine schnelle und genaue Untersuchung von Blut, Urin und anderen biologischen Proben und tragen so zu einer zeitnahen Diagnose und Behandlung bei.

Berichtsumfang und Marktsegmentierung für Medizingerätetechnologien

|

Eigenschaften |

Wichtige Markteinblicke in die Medizingerätetechnologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Medizingerätetechnologien

Zunehmende Akzeptanz fortschrittlicher Diagnose- und Therapielösungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Medizintechnik ist die zunehmende Verbreitung fortschrittlicher Diagnose-, Überwachungs- und Therapiegeräte, die die klinische Genauigkeit, Effizienz und Patientenergebnisse verbessern sollen. Gesundheitsdienstleister setzen zunehmend auf diese Technologien, um Krankheiten frühzeitig zu erkennen, personalisierte Behandlungspläne zu erstellen und betriebliche Abläufe zu optimieren.

- Hersteller führen beispielsweise Bildgebungssysteme der nächsten Generation, Labordiagnostikinstrumente, minimalinvasive chirurgische Geräte und intelligente Überwachungstools ein, die höhere Präzision, schnellere Ergebnisse und geringere Verfahrensrisiken bieten. Diese Geräte gewinnen in Krankenhäusern, Fachkliniken und Diagnosezentren weltweit schnell an Bedeutung.

- Moderne medizinische Geräte werden mittlerweile in die IT-Systeme und elektronischen Patientenakten von Krankenhäusern integriert. Dies ermöglicht einen nahtlosen Datenaustausch, die Echtzeitüberwachung von Patienten und verbesserte klinische Entscheidungen. Diese Konnektivität verbessert die Patientensicherheit, die Effizienz der Arbeitsabläufe und die Qualität der Gesundheitsversorgung insgesamt.

- Der Trend zu intelligenteren, automatisierten und zuverlässigeren medizinischen Geräten verändert die klinische Praxis grundlegend. Krankenhäuser und Kliniken setzen verstärkt auf Geräte, die nicht nur die Behandlungsergebnisse verbessern, sondern auch die Betriebskosten senken und menschliche Fehler bei Diagnose und Behandlung minimieren.

- Hersteller konzentrieren sich auf Innovationen, die technologische Raffinesse mit Benutzerfreundlichkeit, regulatorischer Konformität und Patientensicherheit verbinden und so Lösungen schaffen, die den wachsenden Erwartungen moderner Gesundheitssysteme gerecht werden. Dies führt zu einer rasant steigenden Akzeptanz in Industrie- und Schwellenländern und unterstützt das allgemeine Wachstum des Sektors Medizintechnik.

Marktdynamik für Medizingerätetechnologien

Treiber

Wachsender Bedarf aufgrund der zunehmenden Verbreitung fortschrittlicher Gesundheitstechnologien

- Die zunehmende Verbreitung komplexer Erkrankungen und die wachsende Nachfrage nach präzisen, effizienten und sicheren Gesundheitslösungen sind wichtige Treiber für die verstärkte Nutzung fortschrittlicher medizinischer Geräte

- So installierte beispielsweise das All India Institute of Medical Sciences (AIIMS) in Delhi einen neuen Operationsroboter in seiner Abteilung für Allgemeinchirurgie und signalisierte damit eine breitere Integration robotergestützter Operationssysteme in das öffentliche Gesundheitswesen. Gleichzeitig führte das Apollo Cancer Centre in Kalkutta die erste roboterassistierte Entfernung eines seltenen Prostata-Stromatumors in Indien durch.

- Da sich Gesundheitsdienstleister auf die Verbesserung der Patientenergebnisse und der Betriebseffizienz konzentrieren, bieten fortschrittliche medizinische Geräte Funktionen wie Echtzeitüberwachung, prädiktive Diagnostik und automatisierte Therapieabgabe und damit erhebliche Vorteile gegenüber herkömmlichen Geräten.

- Darüber hinaus ermöglicht die zunehmende Integration vernetzter Gesundheitssysteme und digitaler Lösungen einen nahtlosen Datenaustausch und die Interoperabilität zwischen Geräten und verbessert so die Entscheidungsfindung und die Effizienz der Arbeitsabläufe in Krankenhäusern und Kliniken.

- Die Nachfrage nach Geräten, die minimalinvasive Verfahren, Telemedizin und Patientenfernüberwachung unterstützen, sowie die zunehmende Verfügbarkeit benutzerfreundlicher und KI-gestützter Lösungen für medizinische Gerätetechnologien tragen weiter zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Cybersicherheit und hohe Anfangskosten

- Bedenken hinsichtlich der Cybersicherheitslücken vernetzter Medizintechnik stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Geräte auf Netzwerkkonnektivität und Softwareplattformen angewiesen sind, sind sie anfällig für Hackerangriffe, Ransomware-Angriffe und Datenschutzverletzungen. Dies weckt bei Gesundheitsdienstleistern und Patienten Bedenken hinsichtlich der Sicherheit sensibler medizinischer Informationen und der Betriebsintegrität.

- So haben beispielsweise aufsehenerregende Berichte über Schwachstellen in vernetzten Gesundheitsgeräten dazu geführt, dass einige Krankenhäuser und Kliniken zögern, fortschrittliche digitale medizinische Lösungen einzuführen, was die Integration von KI-fähigen, IoT-basierten und Fernüberwachungstechnologien verzögert.

- Die Bewältigung dieser Cybersicherheitsbedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle und regelmäßige Software- und Firmware-Updates ist entscheidend für das Vertrauen der Endnutzer. Unternehmen, die sich auf Medizintechnik konzentrieren, legen Wert auf fortschrittliche Verschlüsselungsmethoden, Multi-Faktor-Authentifizierung und die Einhaltung gesetzlicher Standards wie HIPAA und der FDA-Richtlinien zur Cybersicherheit, um Käufer zu beruhigen. Darüber hinaus können die relativ hohen Anschaffungskosten einiger fortschrittlicher Medizintechniksysteme im Vergleich zu herkömmlichen Geräten ein Hindernis für preisbewusste Gesundheitseinrichtungen darstellen, insbesondere in Entwicklungsländern. Während kostengünstigere Lösungen auf den Markt kommen, sind Premiumfunktionen wie KI-basierte Diagnostik, Patientenfernüberwachung oder integrierte Automatisierung oft mit höheren Preisen verbunden.

- Während die Preise für digitale Basisgeräte allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche, vernetzte Technologien immer noch eine breite Akzeptanz verhindern, insbesondere bei Gesundheitsdienstleistern, die nicht sofort den gesamten Funktionsumfang benötigen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, gezielte Schulungen für medizinisches Personal, Aufklärung der Verbraucher über bewährte Verfahren und die Entwicklung erschwinglicherer Optionen für Medizingerätetechnologien wird für ein nachhaltiges Marktwachstum und eine breitere Akzeptanz in Krankenhäusern, Kliniken und Forschungseinrichtungen von entscheidender Bedeutung sein.

Marktumfang für Medizingerätetechnologien

Der Markt ist nach Gerätebereich, Typ und Endbenutzer segmentiert.

- Nach Gerätebereich

Der Markt für Medizintechnik ist nach Gerätebereichen segmentiert in In-vitro-Diagnostik (IVD), Kardiologiegeräte, orthopädische Geräte, Geräte zur diagnostischen Bildgebung, Endoskopiegeräte, ophthalmologische Geräte, Geräte zur Arzneimittelverabreichung, Geräte zur Wundversorgung und weitere Gerätebereiche. Das Segment In-vitro-Diagnostik (IVD) hatte 2024 mit 35,8 % den größten Marktanteil, getrieben durch die steigende Nachfrage nach Früherkennung, die zunehmende Verbreitung chronischer Erkrankungen und die zunehmende Verbreitung automatisierter Diagnosesysteme in Krankenhäusern und Kliniken. IVD-Geräte ermöglichen eine schnelle und genaue Untersuchung von Blut, Urin und anderen biologischen Proben, was eine zeitnahe Diagnose und Behandlung ermöglicht. Fortschrittliche Technologien wie Molekulardiagnostik und Point-of-Care-Tests steigern den Nutzen von IVD-Geräten im modernen Gesundheitswesen zusätzlich.

Das Segment der diagnostischen Bildgebungsgeräte wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,4 % das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch technologische Fortschritte bei Bildgebungsverfahren wie MRT, CT und Ultraschall vorangetrieben, die die Diagnosegenauigkeit und die Behandlungsergebnisse verbessern. Die steigende Nachfrage nach nicht-invasiven Diagnoseinstrumenten, gepaart mit steigenden Gesundheitsausgaben und dem Ausbau von Bildgebungszentren, unterstützt diese schnelle Akzeptanz. Darüber hinaus ermöglicht die Integration von KI und digitalen Bildgebungssystemen eine verbesserte Bildanalyse und effizientere Arbeitsabläufe, was das Marktwachstum in diesem Segment weiter ankurbelt.

- Nach Typ

Der Markt für Medizintechnik ist nach Typ in die Bereiche Molekulardiagnostik, diagnostische Bildgebung, nichtinvasive Überwachung, Arzneimittelverabreichung, Mobilitätshilfen, Mikrofluide und MEMS, Bioimplantate, Biomaterialien, minimal-/nichtinvasive Chirurgie und Telemedizin unterteilt. Das Segment Molekulardiagnostik hielt 2024 mit 30,6 % den größten Marktanteil. Seine Dominanz wird durch den steigenden Bedarf an personalisierter Medizin, die zunehmende Verbreitung von Infektionskrankheiten und Fortschritte bei Genomtests unterstützt. Molekulardiagnostik ermöglicht eine hochsensitive und spezifische Erkennung von Krankheiten auf molekularer Ebene, unterstützt Ärzte bei fundierten Behandlungsentscheidungen und verbessert die Patientenergebnisse.

Das Segment Telemedizin wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,2 % das schnellste Wachstum verzeichnen. Grund hierfür ist die weltweite Verlagerung hin zu Remote-Gesundheitsdiensten, die durch die COVID-19-Pandemie beschleunigt wurde. Telemedizinplattformen ermöglichen in Kombination mit vernetzten medizinischen Geräten die Echtzeitüberwachung des Gesundheitszustands von Patienten aus der Ferne, verbessern den Zugang zur Gesundheitsversorgung und reduzieren Krankenhausaufenthalte. Kontinuierliche technologische Innovationen, darunter KI-gestützte virtuelle Konsultationen, tragbare Überwachungsgeräte und sichere Datenplattformen, fördern die Akzeptanz in Industrie- und Schwellenländern zusätzlich.

- Nach Endbenutzer

Der Markt für Medizintechnik ist nach Endnutzern in Krankenhäuser und Kliniken, Medizintechnikindustrie, Pharma- und Forschungseinrichtungen sowie Sonstige unterteilt. Das Segment Krankenhäuser und Kliniken hatte 2024 mit 42,3 % den größten Marktanteil. Krankenhäuser sind aufgrund ihres hohen Patientenaufkommens, ihres Bedarfs an Intensivpflege und ihres Bedarfs an präziser Diagnostik und minimalinvasiven Verfahren die Hauptabnehmer fortschrittlicher Medizintechnik. Investitionen in moderne medizinische Infrastruktur und die Einführung automatisierter und vernetzter Geräte treiben die Dominanz dieses Segments weiter voran.

Das Segment Pharmazeutische und Forschungseinrichtungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,7 % das schnellste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach fortschrittlichen Diagnose- und Überwachungstechnologien in der klinischen Forschung, Arzneimittelentwicklung und Labortests zurückzuführen. Diese Einrichtungen benötigen präzise, skalierbare und leistungsstarke medizinische Geräte, um die Forschung zu beschleunigen, die Compliance sicherzustellen und die Ergebnisse zu optimieren. Kontinuierliche Innovationen in der Molekulardiagnostik, Mikrofluidik und nicht-invasiven Überwachungssystemen ermöglichen die schnelle Einführung medizinischer Geräte in diesem Sektor und tragen zu seiner hohen Wachstumsrate bei.

Regionale Analyse des Marktes für Medizingerätetechnologien

- Nordamerika dominierte den Markt für Medizintechnik mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, getrieben durch hohe Gesundheitsausgaben, die starke Akzeptanz fortschrittlicher Medizintechnik und eine gut etablierte Präsenz wichtiger Branchenakteure.

- Die Region profitiert von einer robusten Gesundheitsinfrastruktur, wachsenden Krankenhaus- und Klinikkapazitäten sowie erheblichen Investitionen in moderne Diagnose- und Therapielösungen. Die steigende Nachfrage nach hochpräzisen medizinischen Geräten, verbesserter Patientenüberwachung und minimalinvasiven Behandlungssystemen treibt das Marktwachstum weiter an.

- Kooperationsinitiativen zwischen öffentlichen und privaten Gesundheitsdienstleistern sowie kontinuierliche technologische Innovationen stärken den Markt auch in Kanada, Mexiko und anderen nordamerikanischen Ländern.

Markteinblick in die Medizingerätetechnologie in den USA

Der US-Markt für Medizintechnik erzielte 2024 mit 78 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die schnelle Einführung fortschrittlicher Diagnosesysteme, Therapiegeräte und Patientenüberwachungslösungen in Krankenhäusern, Kliniken und Forschungseinrichtungen zurückzuführen. Der zunehmende Fokus auf die Verbesserung der Patientenergebnisse, die Betriebseffizienz und die Integration in die IT-Systeme von Krankenhäusern treibt die breite Akzeptanz voran. Kontinuierliche Innovationen einheimischer Hersteller und steigende Investitionen in die Gesundheitsinfrastruktur fördern das Marktwachstum zusätzlich.

Einblicke in den europäischen Markt für Medizingerätetechnologien

Der europäische Markt für Medizintechnik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch steigende Gesundheitsausgaben, die Modernisierung der klinischen Infrastruktur und das wachsende Bewusstsein für fortschrittliche Medizintechnik unterstützt. Die Akzeptanz in Krankenhäusern und Fachkliniken ist hoch. Technologien wie Präzisionsbildgebung, Labordiagnostik und minimalinvasive Therapiegeräte tragen zu einer verbesserten klinischen Effizienz und Patientensicherheit bei.

Markteinblick in Medizingerätetechnologien in Großbritannien

Der britische Markt für Medizintechnik wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch erhöhte Investitionen im Gesundheitswesen und die Einführung innovativer Diagnose- und Therapielösungen. Krankenhäuser und Kliniken legen zunehmend Wert auf Geräte, die die Arbeitsabläufe effizienter, die Behandlungsgenauigkeit und die Einhaltung strenger regulatorischer Standards verbessern, was zu einem stetigen Marktwachstum führt.

Markteinblick in Medizingerätetechnologien in Deutschland

Der deutsche Markt für Medizintechnik wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch eine fortschrittliche Gesundheitsinfrastruktur, einen zunehmenden Fokus auf technologische Innovationen und starke regulatorische Rahmenbedingungen unterstützt. Krankenhäuser und Forschungszentren setzen hochpräzise Diagnose-, Überwachungs- und Therapiegeräte ein, die zur Patientensicherheit, Betriebseffizienz und höheren Versorgungsstandards beitragen.

Markteinblicke für Medizingerätetechnologien im asiatisch-pazifischen Raum

Der Markt für Medizintechnik im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate (CAGR) erreichen. Treiber hierfür sind die rasante Urbanisierung, steigende Investitionen im Gesundheitswesen und die wachsende Nachfrage nach fortschrittlichen Diagnose- und Therapielösungen. Länder wie China, Indien und Südostasien modernisieren ihre Gesundheitsinfrastruktur, erweitern Krankenhausnetzwerke und setzen innovative Medizinprodukte ein. Dies fördert die breite Marktakzeptanz und das Wachstum.

Einblicke in den japanischen Markt für Medizingerätetechnologien

Der japanische Markt für Medizintechnik gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der rasanten Urbanisierung und der starken Betonung von Patientensicherheit und Betriebseffizienz an Dynamik. Krankenhäuser und Kliniken investieren zunehmend in hochmoderne Diagnose-, Überwachungs- und Therapiegeräte, um Behandlungsergebnisse zu verbessern und medizinische Arbeitsabläufe zu optimieren.

Markteinblick in Medizingerätetechnologien in China

Der chinesische Markt für Medizintechnik hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dieser Trend ist auf den Ausbau der Gesundheitsinfrastruktur, hohe Investitionen in Medizintechnik und die rasante Urbanisierung zurückzuführen. Krankenhäuser und Kliniken setzen zunehmend auf moderne Diagnose- und Therapiegeräte. Regierungsinitiativen unterstützen die Modernisierung des Gesundheitswesens, eine verbesserte Zugänglichkeit und die verstärkte Nutzung hochwertiger Medizintechnik.

Marktanteil von Medizingerätetechnologien

Die Branche der Medizingerätetechnologie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abbott (USA)

- Thermo Fisher Scientific Inc. (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Siemens (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Stryker (USA)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Smith+Nephew (Großbritannien)

- General Electric Company (USA)

- Zenith Healthcare Limited (Indien)

- QIAGEN (Deutschland)

- Olympus America (USA)

- Novartis AG (Deutschland)

- BIOMÉRIEUX (Frankreich)

- BD (USA)

Neueste Entwicklungen auf dem globalen Markt für Medizingerätetechnologien

- Im April 2021 stellte Abbott, ein weltweit führendes Unternehmen im Gesundheitswesen und in der Diagnostik, seine neue Bildgebungsplattform mit der Ultreon 1.0-Software vor, die nun in Europa CE-zertifiziert ist. Diese innovative Plattform kombiniert optische Kohärenztomografie (OCT) mit künstlicher Intelligenz, um die Visualisierung für Ärzte zu verbessern. Durch die Integration KI-gestützter Erkenntnisse will Abbott die diagnostische Genauigkeit und die Behandlungsergebnisse verbessern und so sein Engagement für die Weiterentwicklung globaler Medizintechniktechnologien unterstreichen.

- Im Juli 2022 stellte Thermo Fisher Scientific, ein führender Anbieter von Labor- und Diagnostiklösungen, auf der AACC 2022-Konferenz fortschrittliche klinische und Forschungstools vor. Diese Lösungen sollen die Produktivität und Flexibilität in der Diagnostikentwicklung verbessern und Anwendungen wie Allergie-, Autoimmun- und Arzneimittelüberwachungstests unterstützen. Diese Markteinführung unterstreicht Thermo Fishers Engagement für Innovationen im wachsenden Markt der Medizintechnik.

- Im November 2023 stellte Roche, ein weltweit führendes Unternehmen im Gesundheitswesen, das LightCycler PRO System vor, ein qPCR-System der nächsten Generation für klinische Diagnostik und Forschung. Diese fortschrittliche Plattform verbessert die personalisierte Medizin durch präzise, schnelle und flexible Diagnosemöglichkeiten. Roche unterstreicht mit dieser Initiative sein Engagement für die Förderung von Forschung und diagnostischen Fortschritten im globalen Markt für Medizintechnik.

- Im Oktober 2024 brachte Johnson & Johnson MedTech, ein Pionier der Medizintechnik, das VOLT-Plattensystem mit variabler Winkeloptimierung und Verriegelungstechnologie für orthopädische Operationen auf den Markt. Dieses System verbessert die Frakturversorgung durch verbesserte Stabilität und Effizienz und ermöglicht so bessere Patientenergebnisse. Die Markteinführung unterstreicht das Engagement von Johnson & Johnson MedTech, Innovationen in der Medizintechnikbranche weltweit voranzutreiben.

- Im April 2025 präsentierte Siemens, ein weltweit führendes Unternehmen für Medizin- und Industrietechnik, auf der Hannover Messe 2025 seine neuesten Innovationen für die Pharmaproduktion. Die Lösungen zielen darauf ab, die digitale Transformation zu beschleunigen, die Produktion zu optimieren und Nachhaltigkeitsziele in der Pharma- und Medizintechnik zu unterstützen. Die Initiative stärkt Siemens als wichtigen Akteur im sich entwickelnden Markt für Medizintechnik.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.