Global Medical Digital Imaging Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.82 Billion

USD

39.60 Billion

2025

2033

USD

20.82 Billion

USD

39.60 Billion

2025

2033

| 2026 –2033 | |

| USD 20.82 Billion | |

| USD 39.60 Billion | |

| % | |

|

Global Medical Digital Imaging Systems Market, Nach Art des Tests (X-Ray, MRT, Ultraschall, CT und nukleare Imaging), Technologie (2D, und 3D/4D), Anwendung (Cardiologie, Onkologie, Neurologie, Urologie, Gynecologie und andere), Endverwendung (Hospitals, Diagnostic Imaging Centers, and Others)- Industrietrends und Prognose bis 2033

Markt für digitale BildgebungssystemeÜberblick

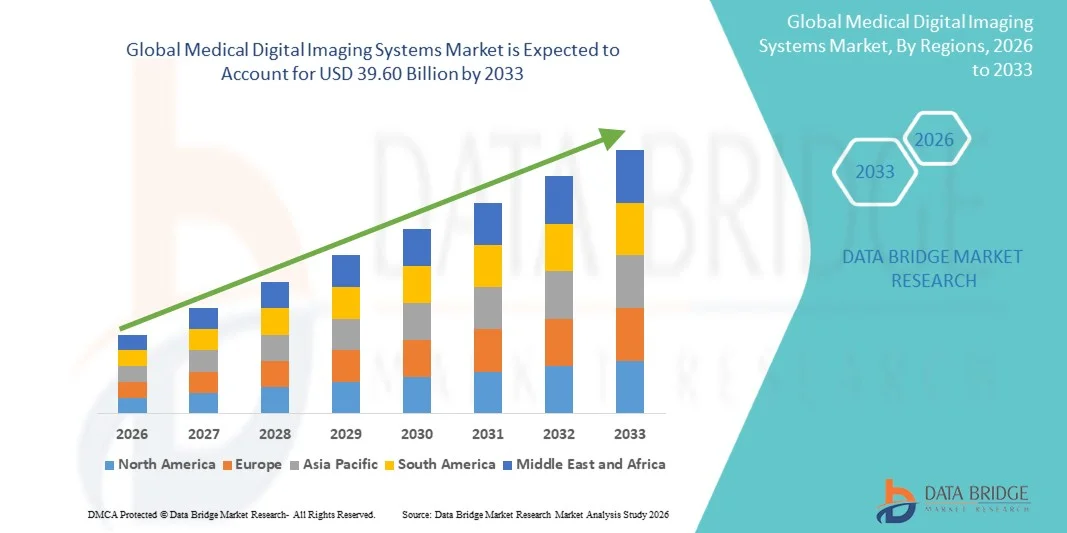

Der Medical Digital Imaging Systems Market wurde bei20,82 Mrd. USD in 2025und wird zu erreichen39,60 Milliarden USD bis 2033, in einemCAGR von 8,37% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende Prävalenz von chronischen Krankheiten, die zunehmende Nachfrage nach einer frühen und genauen Diagnose und kontinuierliche technologische Fortschritte bei bildgebenden Modalitäten wie MRT, CT, Röntgen, Ultraschall und hybriden Bildgebungssystemen verursacht wird. Die Entwicklung der Gesundheitsinfrastruktur und die digitale Transformation in Krankenhäusern und diagnostischen Zentren unterstützen die Marktakzeptanz weiter.

Die zunehmende Belastung von Herz-Kreislauf-Erkrankungen, Krebs und neurologischen Erkrankungen weltweit beschleunigt die Notwendigkeit hochauflösender, Echtzeit-Bildgebungslösungen, die eine präzise klinische Entscheidungsfindung ermöglichen. Darüber hinaus verbessert die Integration von künstlicher Intelligenz, Cloud-basierten Bildgebungsplattformen und fortschrittlicher Bildverarbeitungssoftware die Workflow-Effizienz und Diagnosegenauigkeit. Erweiterung von Anwendungen in der Teleradiologie, minimalinvasive Verfahren und personalisierte Medizin treiben den Übergang von konventionellen bildgebenden Systemen zu fortschrittlichen digitalen bildgebenden Ökosystemen in den entwickelten und aufstrebenden Gesundheitsmärkten weiter voran.

Trends und Einblicke

- Nordamerika dominierte den Medical Digital Imaging Systems Market mit dem größten Umsatzanteil von 36,92% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe diagnostische Bildgebung Annahme und starke Präsenz führender bildgebender Technologieanbieter.

- Das MRI-Segment führte den Markt mit einem Anteil von 34.18% im Jahr 2025, angetrieben durch seinen überlegenen Weichgewebe-Kontrast und eine hohe diagnostische Genauigkeit über komplexe Krankheitsbedingungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,6% von 2026 bis 2033 sein, die durch den Ausbau des Gesundheitszugangs, die steigende chronische Krankheitslast und die schnelle Entwicklung der Krankenhausinfrastruktur in China, Indien und Südostasien betrieben wird.

- CT sind die am schnellsten wachsende Art von Test-Typ, projiziert, um eine CAGR von 7,1% zu registrieren, was den Anstieg der Nachfrage nach schnellen, hochauflösenden Diagnose-Bildgebung in Notfall- und kritischen Pflegeeinstellungen widerspiegelt.

- Das 3D/4D-Segment dominierte die Technologiekategorie mit einem Umsatzanteil von 56,12% im Jahr 2025, was durch seine fortschrittlichen Visualisierungsfunktionen und eine überlegene Diagnosegenauigkeit führte.

- Die Onkologie entfiel auf 38,45% des Marktes, bevorzugt durch die steigende globale Belastung von Krebs und die zunehmende Abhängigkeit von der Bildgebung für die Diagnose- und Behandlungsplanung.

- Das Kardiologiesegment ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 7,3%, angetrieben durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen weltweit.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 20.82 Milliarden

- Voraussichtlicher Marktwert (2033): USD 39,60 Milliarden

- Prognose CAGR (2026–2033): 8,37%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Medical Digital Imaging Systems MarketSegment

|

Attribute |

Schlüssel für digitale BildgebungMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Siemens Healthineers AG(Deutschland) ·GE HealthCare(US) ·Koninklijke Philips N.V(Niederlande) ·CANON MEDICAL SYSTEME CORPORATION(Japan) ·FUJIFILM Holdings Corporation(Japan) · Samsung Medison Co., Ltd. (Südkorea) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China) · Shimadzu Corporation (Japan) · Carestream Health, Inc. (USA) · Hologic, Inc. (USA) · Agfa-Gevaert N.V. (Belgien) · Esaote S.p.A. (Italien) · United Imaging Healthcare Co., Ltd. (China) · Ziehm Imaging GmbH (Deutschland) · Planmed Oy (Finnland) · Konica Minolta Healthcare Americas, Inc. (USA) · Delphinus Medical Technologies, Inc. (USA) · Ziehm Imaging GmbH (Deutschland) · Trivitron Healthcare Pvt. Ltd. (Indien) · Allengers Medical Systems Limited (Indien) |

|

Marktmöglichkeiten |

· Schnelle Integration von KI-gestützten Radiologieplattformen · Ausbau der Fern- und Cloud-basierten Bildgebungsdienste · wachsende Nachfrage nach hybriden und multimodalen Bildgebungssystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Digital Imaging Systems Markttrends

Trend: Wachstum bei AI-Assisted Diagnostic Imaging und Clinical Workflow Automation

Krankenhäuser und diagnostische Zentren übernehmen zunehmend AI-integrierte Bildgebungssysteme, um die diagnostische Präzision zu verbessern, die Interpretationszeit zu reduzieren und Radiologen bei der Erkennung von Frühstadienkrankheiten wie Krebs, Herz-Kreislauf-Anomalien und neurologischen Erkrankungen zu unterstützen. Erweiterte Algorithmen ermöglichen eine automatisierte Bildrekonstruktion, Anomalie-Erkennung und quantitative Analyse über CT-, MRT- und Ultraschallmodalitäten. Darüber hinaus werden Cloud-basierte Bildgebungsplattformen eingesetzt, um eine Echtzeit-Zusammenarbeit zwischen Radiologen in unterschiedlichen Geographien zu ermöglichen, den Zugang zur Fachpflege zu verbessern und gleichzeitig Reportageverzögerungen zu reduzieren. So werden beispielsweise in Krankenhaus-PACS-Systeme integrierte AI-fähige Radiologieplattformen bildgebende Workflows optimieren und die diagnostische Konsistenz verbessern.

Medizinische digitale Bildgebungssysteme Marktdynamik

Key Market Driver: Steigern von chronischen Krankheiten und Nachfrage nach Frühdiagnose

Die zunehmende globale Prävalenz von chronischen Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und neurologische Erkrankungen treibt eine starke Nachfrage nach fortschrittlichen diagnostischen Bildgebungssystemen, die eine frühzeitige Erkennung und genaue Charakterisierung der Krankheit ermöglichen. Gesundheitsdienstleister setzen zunehmend auf hochauflösende Bildgebungsmodalitäten wie MRI, CT und PET-CT, um die klinische Entscheidungs- und Behandlungsplanung zu unterstützen. Die wachsenden Investitionen in die Krankenhausinfrastruktur und die Erweiterung des diagnostischen Zentrums beschleunigen die Adoption in den entwickelten und aufstrebenden Märkten weiter. So werden beispielsweise große Krankenhausnetze von analogen bis volldigitalen bildgebenden Suiten aufgerüstet, um die Diagnosegeschwindigkeit und die Patientenergebnisse zu verbessern.

Key Restraint/Challenge: Hohe Kosten für Advanced Imaging Equipment und Wartung

Eine große Herausforderung im Medical Digital Imaging Systems Market ist die hohen Akquisitionskosten für fortgeschrittene Bildgebungsmodalitäten sowie erhebliche Aufwendungen im Zusammenhang mit Installation, Wartung und qualifizierten Betreiberanforderungen. Kleine und mittelständische Gesundheitseinrichtungen haben oft Schwierigkeiten bei der Einführung von High-End-Systemen wie MRT und PET-CT aufgrund von Budgetzwängen und Infrastrukturbeschränkungen. Darüber hinaus erhöhen wiederkehrende Kosten im Zusammenhang mit Software-Upgrades, Service-Verträgen und regulatorischen Compliance die Gesamtbetriebskosten weiter. So erfordern fortgeschrittene Multimodalitäts-Bildgebungssysteme eine kontinuierliche Kalibrierung und eine spezialisierte technische Unterstützung, die die weit verbreitete Annahme in kostensensitiven Gesundheitseinstellungen begrenzt.

Key Market Opportunity: Erweiterung von AI-Driven Cloud Imaging und Remote Diagnostics

Die Integration von KI- und Cloud-Computing in die medizinische Bildgebung bietet eine große Wachstumschance, indem sie skalierbare, Remote- und Echtzeit-Diagnosedienste in Gesundheitsnetzwerken ermöglicht. Cloud-basierte Bildgebungsplattformen ermöglichen eine sichere Speicherung, Weitergabe und Analyse großer Bildgebungsdatensätze und verbessern die Zusammenarbeit zwischen Radiologen und Spezialisten in Regionen. KI-gestützte Werkzeuge verbessern die Diagnosegenauigkeit durch Unterstützung automatisierter Bildauswertung und prädiktiver Analytik zur Früherkennung von Krankheiten. So ermöglichen Cloud-basierte Teleradiologienetzwerke eine Fernberichterstattung von CT- und MRT-Scans von zentralisierten Expertenzentren über ländliche Krankenhäuser und Diagnosezentren.

Marktbereich für digitale Bildgebungssysteme

Der Markt für medizinische digitale Bildgebungssysteme wird auf der Grundlage von Test-, Technologie-, Anwendungs- und Endverwendungsarten segmentiert.

- Nach Prüftyp

Der Medical Digital Imaging Systems Market wird auf Basis des Testtyps in X-Ray, MRI, Ultrasound, CT und Nuclear Imaging segmentiert. Das MRI-Segment dominierte den Markt mit einem Anteil von 34.18% im Jahr 2025 aufgrund seines überlegenen Weichgewebekontrasts und einer hohen diagnostischen Genauigkeit über komplexe Krankheitsbedingungen. Diese Systeme sind weit verbreitet in der Neurologie, Onkologie und Muskel-Kelett-Bildgebung, wo detaillierte anatomische Visualisierung kritisch ist. Die zunehmende Prävalenz neurologischer Störungen und Krebserkrankungen treibt die Nachfrage nach MRT-basierten Diagnostik deutlich voran. Kontinuierliche Fortschritte in High-field-MRT-Systemen und funktioneller Bildgebung erhöhen die Bildauflösung und den klinischen Nutzen. Krankenhäuser und fortgeschrittene diagnostische Zentren sind schnell auf digitale MRI-Plattformen für eine verbesserte Workflow-Effizienz. Die nicht-invasive Natur und die breite klinische Anwendbarkeit verstärken weiterhin ihre Dominanz über Gesundheitssysteme weltweit.

Das CT-Segment soll das schnellste Wachstum bei einem CAGR von 7,1 % von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach schneller, hochauflösender Diagnostik im Notfall und kritischen Pflegeeinstellungen angetrieben wird. CT-Scanner werden aufgrund ihrer Geschwindigkeit und Genauigkeit in der Trauma-Diagnose, der Onkologie-Stufe und der Herz-Kreislauf-Bildgebung eingesetzt. Die zunehmende globale Häufigkeit von Unfällen und chronischen Krankheiten erhöht die Adoption weiter. Technologische Fortschritte wie die niedrig dosierte CT und die AI-gestützte Bildrekonstruktion verbessern die Patientensicherheit und Diagnosegenauigkeit. Die Ausweitung des Einsatzes in präventiven Screening-Programmen beschleunigt auch das Marktwachstum. Eine starke Übernahme in aufstrebenden Gesundheitsinfrastrukturen unterstützt die Segmenterweiterung.

- Von der Technik

Auf Basis der Technologie wird der Medical Digital Imaging Systems Market in 2D- und 3D/4D-Bildgebungssysteme segmentiert. Das 3D/4D-Bildungssegment dominierte den Markt mit einem Anteil von 56,21% im Jahr 2025, der durch seine fortschrittlichen Visualisierungsfunktionen und eine überlegene Diagnosegenauigkeit angetrieben wurde. Diese Systeme ermöglichen eine detaillierte anatomische Rekonstruktion, wodurch komplexe Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurologische Anomalien genau bewertet werden können. Sie sind in Krankenhäusern und Spezialdiagnostikzentren für High-End-Klinikanwendungen weit verbreitet. Die Integration mit KI-basierten Rekonstruktions- und Bildverbesserungswerkzeugen verbessert die Diagnoseeffizienz. Die zunehmende Adoption in chirurgischen Planungs- und Interventionsverfahren verstärkt die Nachfrage. Die kontinuierliche technologische Innovation konsolidiert ihre Position als führendes Segment der Bildgebungstechnologie weltweit.

Das Segment 2D-Bildgebung wird voraussichtlich bei einem CAGR von 6,8% von 2026 bis 2033 wachsen, was durch seine Erschwinglichkeit und den weit verbreiteten Einsatz im primären Gesundheitsbereich bedingt ist. Es bleibt für die Routinediagnostik, die Grundabschirmung und die erste Patientenauswertung unerlässlich. Der zunehmende Einsatz in ländlichen Krankenhäusern und Niedrigressourceneinstellungen unterstützt die Adoption. Technologische Upgrades verbessern die Bildqualität auch in kostensensitiven Systemen. Die steigende Nachfrage nach Point-of-Care Diagnostik beschleunigt das Wachstum weiter. Seine Zugänglichkeit und geringe Betriebskosten treiben weiterhin starkes Eindringen in aufstrebende Gesundheitsmärkte.

- Anwendung

Auf Basis der Anwendung wird der Markt in die Kardiologie, Onkologie, Neurologie, Urologie, Gynäkologie und andere segmentiert. Das Onkologie-Segment dominierte den Markt mit einem Anteil von 38,45 % im Jahr 2025, der von der steigenden weltweiten Belastung von Krebs und der zunehmenden Abhängigkeit von der Bildgebung für die Diagnose- und Behandlungsplanung angetrieben wurde. Fortgeschrittene Bildgebungsmodalitäten wie CT, MRI und PET-CT sind weit verbreitet für die Tumordetektion, Staging und Therapieüberwachung. Die zunehmende Akzeptanz der Präzisions-Onkologie erhöht die Nachfrage nach hochauflösenden Abbildungssystemen. Krankenhäuser investieren stark in die onkologiezentrierte diagnostische Infrastruktur. Hybride Bildverarbeitungstechnologien verbessern die Früherkennungsgenauigkeit und klinische Ergebnisse. Die Ausweitung von Krebs-Screening-Initiativen verstärkt die Dominanz dieses Segments.

Das Kardiologiesegment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033 registrieren, das von der zunehmenden Prävalenz von Herz-Kreislauf-Erkrankungen weltweit angetrieben wird. Imaging-Systeme werden zunehmend zur Früherkennung von Herz-, Gefäß- und Strukturstörungen eingesetzt. Technologien wie CT-Angiographie und Herz-MRT gewinnen eine schnelle klinische Adoption. Die steigende Nachfrage nach nicht-invasiven und präzisen Diagnosemethoden unterstützt das Wachstum weiter. Die Integration von KI in die Herzbildgebungsanalyse erhöht die Diagnosegeschwindigkeit und Genauigkeit. Die Ausweitung präventiver Kardiologieprogramme beschleunigen weltweit die Markterweiterung.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der Markt in Krankenhäuser, diagnostische Bildgebungszentren und andere segmentiert. Das Segment Spitäler dominierte den Markt mit einem Anteil von 44,83% im Jahr 2025, angetrieben durch einen hohen Patientenzufluss und die Verfügbarkeit von fortschrittlicher Bildgebungsinfrastruktur. Krankenhäuser nutzen MRT-, CT-, Röntgen- und Ultraschallsysteme für umfassende Diagnose- und Behandlungsplanung. Die zunehmende Investition in die digitale Transformation im Gesundheitswesen verstärkt die Annahme. Die Integration mit PACS- und Krankenhausinformationssystemen verbessert die Workflow-Effizienz und das Datenmanagement. Die wachsende Nachfrage nach multispezialisierten klinischen Dienstleistungen erhöht die Bildauslastung. Kontinuierliche Upgrades in der klinikbasierten Diagnosefähigkeit verstärken die Segmentführung weltweit.

Das Segment der diagnostischen Bildgebungszentren wird bei einem CAGR von 7,5% von 2026 bis 2033 wachsen, angetrieben durch steigende Nachfrage nach eigenständigen, spezialisierten diagnostischen Dienstleistungen. Diese Zentren bieten schnellere Turnaround-Zeiten und kostengünstige Bildgebungslösungen im Vergleich zu Krankenhäusern. Die Steigerung des Outsourcings von diagnostischen Bildgebungsdiensten erhöht die Markterweiterung. Das Wachstum der privaten diagnostischen Ketten in Schwellenländern beschleunigt die Adoption weiter. Technologische Fortschritte in kompakten, leistungsstarken Bildgebungssystemen ermöglichen eine Skalierbarkeit. Die zunehmende Patientenpräferenz für die zugängliche und effiziente Diagnose treibt ein starkes globales Wachstum voran.

Medizinische Digital Imaging Systems Markt Regionale Analyse

Nordamerika dominierte den Medical Digital Imaging Systems Market mit dem größten Umsatzanteil von 36,92% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe diagnostische Bildgebung Annahme und starke Präsenz führender bildgebender Technologieanbieter. Die Region profitiert von einer hohen Prävalenz von chronischen Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen, die kontinuierliche Nachfrage nach fortschrittlichen diagnostischen Abbildungslösungen. Starke Rückerstattungsrahmen, frühzeitige Übernahme von AI-fähigen Bildgebungssystemen und eine weit verbreitete Integration von digitalen Gesundheitsplattformen stärken das Marktwachstum weiter. Die zunehmenden Investitionen in die Krankenhausmodernisierung und die Erweiterung des diagnostischen Zentrums verstärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Medical Digital Imaging Systems Market Insight

Der US-amerikanische Markt für medizinische digitale Bildgebungssysteme zeigt ein starkes Wachstum aufgrund der steigenden Prävalenz von chronischen Krankheiten, der fortgeschrittenen Gesundheitsinfrastruktur und der hohen Akzeptanz von AI-fähigen Diagnosetechnologien. Das etablierte Krankenhausnetz, die starke Rückzahlungspolitik und die Präsenz führender Hersteller von bildgebenden Geräten sind die Nachfrage nach MRI-, CT-, Röntgen- und Ultraschallsystemen. Steigende Investitionen in die Präzisionsmedizin, Früherkennungsprogramme und digitale Transformationsinitiativen im Krankenhaus unterstützen die Markterweiterung in klinischen und Forschungsanwendungen weiter. Die zunehmende Integration von Cloud-basierten Bildgebungsplattformen und AI-assisted Diagnostik verstärkt weiterhin Effizienz und klinische Ergebnisse im Gesundheitssystem der USA.

Europa Medical Digital Imaging Systems Markt Insight

Der europäische Markt für medizinische digitale Bildgebungssysteme ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der von starken Gesundheitssystemen, strengen Regulierungsstandards und hoher Nachfrage nach fortschrittlichen diagnostischen Bildgebungslösungen angetrieben wird. Der breite Einsatz von MRI-, CT- und Hybrid-Bildgebungstechnologien in der Onkologie, der Kardiologie und der Neurologie unterstützt die Markterweiterung in der gesamten Region. Regierungsinitiativen zur Früherkennung von Krankheiten und zur Annahme digitaler Gesundheitsversorgung stärken die Nachfrage weiter. Zunehmende Investitionen in die Krankenhausmodernisierung und KI-gestützte Bildgebungsplattformen, sowie ein starker Fokus auf klinische Genauigkeit und Patientensicherheit, erhöhen weiterhin die Einführung fortschrittlicher Bildgebungssysteme in ganz Europa.

US Medical Digital Imaging Systems Market Insight

Der US-amerikanische Markt für medizinische digitale Bildgebungssysteme erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Einführung fortschrittlicher diagnosischer Bildgebungstechnologien im nationalen Gesundheitsdienst (NHS) und im privaten Gesundheitssektor. Die steigende Nachfrage nach der Frühdiagnose von Krebs, Herz-Kreislauf-Erkrankungen und neurologischen Erkrankungen treibt die Aufnahme von MRT, CT und Ultraschallsystemen voran. Investitionen in die digitale Gesundheitstransformation und KI-basierte Radiologie-Tools verbessern die diagnostische Effizienz und das Workflow-Management. Darüber hinaus wird der zunehmende Fokus auf die Verringerung der diagnostischen Wartezeiten und die Verbesserung der Patientenergebnisse die Einführung moderner bildgebender Infrastruktur im gesamten Gesundheitssystem der USA weiter beschleunigen.

Deutschland Medical Digital Imaging Systems Market Insight

Der deutsche Markt für medizinische digitale Bildgebungssysteme wächst aufgrund seiner starken Gesundheitsinfrastruktur, der fortschrittlichen medizinischen Technologiebasis und der steigenden Nachfrage nach hochpräzisen Diagnoselösungen stetig. Deutsche Krankenhäuser und diagnostische Zentren sind weit verbreitete MRT-, CT- und 3D/4D-Bildgebungssysteme für komplexe Diagnose- und Behandlungsplanung. Starke Betonung auf medizinische Innovation, Forschung und technische Exzellenz unterstützt kontinuierliche technologische Fortschritte in bildgebenden Systemen. Darüber hinaus treiben Regierungsfokus auf die digitale Gesundheitsintegration und steigende Häufigkeit chronischer Krankheiten die Adoption über klinische und Forschungsanwendungen in Deutschland weiter voran.

Asien-Pazifik Medical Digital Imaging Systems Markt Einblick

Der asiatisch-pazifische Markt für medizinische digitale Bildgebungssysteme soll ein rasches Wachstum erleben, das durch die Ausweitung der Gesundheitsinfrastruktur, die steigende chronische Krankheitslast und den zunehmenden Zugang zu diagnostischen Dienstleistungen in Entwicklungsländern verursacht wird. Länder wie China, Indien und Japan investieren stark in die Krankenhauserweiterung und fortschrittliche Bildgebungstechnologien. Die zunehmende Sensibilisierung für die Früherkennung von Krankheiten und die zunehmende Einführung von AI-fähigen und kostengünstigen Bildgebungssystemen unterstützt die regionale Markterweiterung. Darüber hinaus beschleunigen zunehmender medizinischer Tourismus und wachsende private Gesundheitsinvestitionen die Nachfrage nach MRT-, CT- und Ultraschallsystemen in der gesamten Region.

Japan Medical Digital Imaging Systems Markt Einblick

Der japanische Markt für medizinische digitale Bildgebungssysteme zeigt durch fortgeschrittene Gesundheitsinfrastruktur, alternde Bevölkerung und starke Konzentration auf die frühe und genaue Diagnose. Die hohe Akzeptanz von MRI-, CT- und Hybrid-Bildgebungssystemen wird durch die Notwendigkeit einer präzisen Diagnostik in der Onkologie, Neurologie und Kardiologie angetrieben. Kontinuierliche technologische Innovation, einschließlich der Integration von KI- und hochauflösenden Abbildungssystemen, erhöht die Diagnostikgenauigkeit und Workflow-Effizienz. Darüber hinaus unterstützt Japans Schwerpunkt auf präventiver Gesundheitsversorgung und minimalinvasiven Diagnosetechniken die stetige Markterweiterung in Krankenhäusern und diagnostischen Zentren.

China Medical Digital Imaging Systems Markt Insight

Der Markt für medizinische digitale Bildgebungssysteme in China wächst rasant, angetrieben von steigenden Investitionen im Gesundheitswesen, der Erweiterung der Krankenhausinfrastruktur und der steigenden Belastung chronischer Krankheiten. Starke staatliche Initiativen zur Verbesserung des Gesundheitszugangs und der diagnostischen Fähigkeiten fördern die Einführung fortschrittlicher Bildgebungssysteme wie CT, MRT und Ultraschall. Die rasche Urbanisierung und die wachsende Nachfrage nach Früherkrankungen unterstützen die Markterweiterung. Darüber hinaus ist die zunehmende Integration von KI-basierten Bildgebungstechnologien und häuslichen Fertigungsmöglichkeiten die Positionierung Chinas als einer der am schnellsten wachsenden Märkte für medizinische digitale Bildgebungssysteme weltweit.

Medizinische Digital Imaging Systems Marktanteil

Die medizinisch-digitale bildgebende Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Koninklijke Philips N.V. (Niederländische)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Samsung Medison Co., Ltd. (Südkorea)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Shimadzu Corporation (Japan)

- Carestream Health, Inc. (USA)

- Hologic, Inc. (USA)

- Agfa-Gevaert N.V. (Belgien)

- Esaote S.p.A. (Italien)

- United Imaging Healthcare Co., Ltd. (China)

- Ziehm Imaging GmbH (Deutschland)

- Planmed Oy (Finnland)

- Konica Minolta Healthcare Americas, Inc. (USA)

- Delphinus Medical Technologies, Inc. (USA)

- Ziehm Imaging GmbH (Deutschland)

- Trivitron Healthcare Pvt. Ltd. (Indien)

- Allengers Medical Systems Limited (Indien)

Neueste Entwicklungen im Bereich Medical Digital Imaging Systems Market

- Im März 2024 kündigte Philips die Einführung seines Spectral CT 7500-Systems an, einer spektralen Computertomographieplattform der nächsten Generation, die das Diagnosevertrauen durch fortgeschrittene Materialzersetzung und verbesserte Gewebecharakterisierung erhöht. Das System ermöglicht ein schnelleres Scannen mit verbesserter Bildqualität und reduzierten Bewegungsartefakten, unterstützt Anwendungen in der Kardiologie, Onkologie und Notfallpflege. Es integriert auch Workflow Automation, um die Effizienz in hochvolumigen klinischen Einstellungen zu verbessern. Dieser Start stellt einen signifikanten Fortschritt in der spektralen Bildgebungstechnologie dar

- Im März 2023 erweiterte GE HealthCare sein Ultraschall-Portfolio mit Erweiterungen auf seine LOGIQ E10-Serie, mit fortschrittlichen AI-getriebenen Abbildungsmerkmalen, um die Diagnosegenauigkeit in Radiologie, Kardiologie und Geburtshilfen zu verbessern. Das aktualisierte System konzentriert sich auf Automatisierung, verbesserte Bildauflösung und verbesserte Workflow-Integration für Kliniker. Es unterstützt schnellere und konsequentere Abbildungsergebnisse in verschiedenen klinischen Umgebungen. Diese Entwicklung spiegelt die wachsende Betonung von GE auf AI-fähige diagnostische Bildgebungslösungen wider.

- Im März 2022 stellte GE HealthCare das Revolution Apex CT-System vor, eine fortschrittliche Computertomographie-Plattform zur Verbesserung der Bildklarheit, Geschwindigkeit und Workflow-Effizienz in Not-, Herz- und Onkologie-Bildgebungsanwendungen. Das System integriert AI-basierte Rekonstruktionswerkzeuge, um die Diagnosegenauigkeit zu verbessern und gleichzeitig Scanzeiten und Strahlendosis zu reduzieren. Es wurde entwickelt, um hochvolumige klinische Umgebungen mit verbesserter betrieblicher Effizienz zu unterstützen. Dieser Launch betonte die kontinuierliche Innovation von GE in Präzisions-CT-Bildgebung und patientenzentrierten Diagnoselösungen

- Im November 2021 kündigte Philips die Einführung des MR 7700 MRT-Systems der nächsten Generation an, das eine leistungsstarke Neuro- und Ganzkörper-Bildgebung mit verbesserter Gradientenstärke und erweiterten KI-fähigen Rekonstruktionsfunktionen ermöglicht. Das System wurde entwickelt, um anspruchsvolle klinische und Forschungsanwendungen zu unterstützen, insbesondere in der Neurologie und Onkologie. Es verbesserte auch die Workflow-Effizienz durch schnellere Scanzeiten und verbesserte Patientenkomforteigenschaften. Mit diesem Start verstärkte Philips den Fokus auf Innovation in High-field-MRT-Systemen und der digitalen Bildgebungstransformation

- Im September 2021 kündigte Siemens Healthineers die FDA-Freigabe und den Start seines Naeotom Alpha-Photonenzähler-CT-Systems an, das einen großen Durchbruch in der Computertomographie-Bildgebung markiert, indem es ultrahohe Auflösung, spektrale Bildgebung und verbesserte Dosiseffizienz für die Herz-Kreislauf- und Onkologie-Diagnostik ermöglichte. Das System führte eine neue Detektortechnologie ein, die die Bildqualität deutlich verbessert und gleichzeitig die Strahlenexposition reduziert, was es zu einer Meilensteininnovation in der CT-Bildgebung der nächsten Generation macht. Diese Entwicklung verstärkte die Siemens-Führung in fortschrittlichen Diagnostik- und Präzisionsmedizinanwendungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.