Global Medical Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

875.06 Million

USD

1,415.90 Million

2025

2033

USD

875.06 Million

USD

1,415.90 Million

2025

2033

| 2026 –2033 | |

| USD 875.06 Million | |

| USD 1,415.90 Million | |

| % | |

|

Segmentierung des globalen Marktes für medizinische Displays nach Technologie (LED-hintergrundbeleuchtetes LCD-Display, CCFL-hintergrundbeleuchtetes LCD-Display, TFT-LCD-Display und OLED-Display), Panelgröße (unter 22,9 Zoll, 23,0–32,0 Zoll, 27,0–41,9 Zoll und über 42 Zoll), Betrachtungsmodus (2D und 3D), Megapixel (bis zu 2 MP, 2,1–4 MP, 4,1–8 MP und über 8 MP), Auflösung (4K, Ultra Full HD, Full HD und andere), Displaytyp (Wandmontage, tragbar und modular), Bildgebungstechnologie (Touchscreen, kratzfestes Frontglas, Failsafe-Modus, Reinigungsoptionen, Softglow und Spotview und andere), Displayfarbe (Farbe und Schwarzweiß), Seitenverhältnis (16,09, 21,09 und 4,03), Komponente (Hardware und Dienstleistungen), Anwendung (Beratung, Diagnose, Chirurgie/Intervention, Telemedizin, Lehre/Praxis). Fetale Überwachung, Zahnmedizin, patientennahe Diagnostik, am Körper getragene Überwachungssysteme u. a.), Endnutzer (Krankenhäuser, Kliniken, Pflegeeinrichtungen, Diagnostiklabore, Bildgebungs-/Radiologielabore, Labore, Rehabilitationszentren u. a.), Vertriebskanal (Direktvergabe, Einzelhandel u. a.) – Branchentrends und Prognose bis 2033

Was ist Medical Display Markt Größe und Wachstum Rate

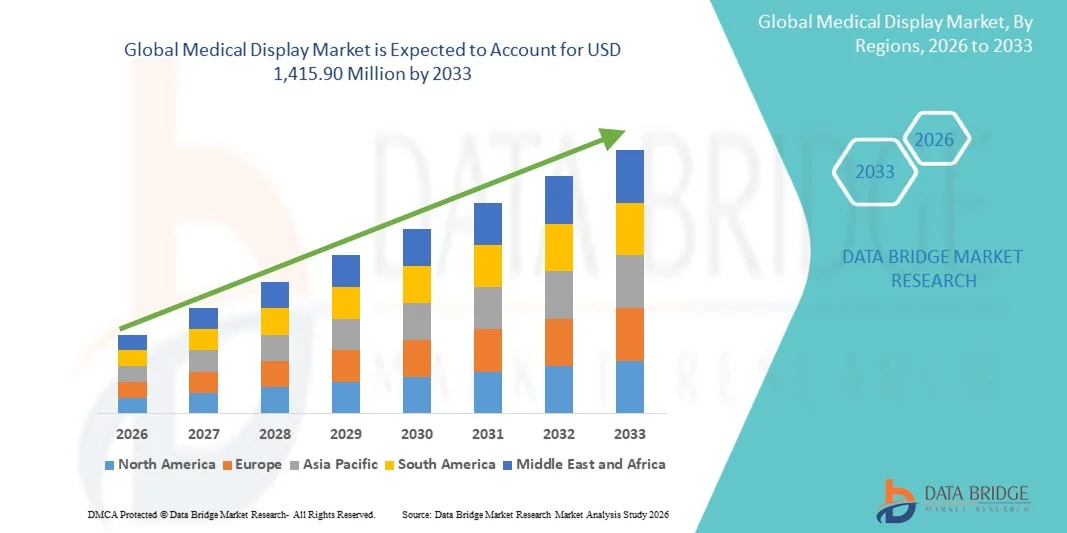

- Wie bei Data Bridge Market Research Analysis wurde die globale Marktgröße für medizinische Displays geschätzt875,06 Mio. USD 2025und wird voraussichtlich erreichen1,415,90 Mio. USD bis 2033, beiCAGR von 6,2%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung fortschrittlicher Bildgebungstechnologien und digitaler Lösungen in Gesundheitseinrichtungen gefördert, die eine präzise Diagnose und verbesserte Patientenversorgung ermöglichen

- Darüber hinaus stellt die steigende Nachfrage nach hochauflösenden, zuverlässigen und energieeffizienten Displaylösungen in Radiologie, Chirurgie und diagnostischen Anwendungen medizinische Displays als wesentliche Werkzeuge in der modernen Gesundheitsinfrastruktur dar. Diese konvergierenden Faktoren beschleunigen die Einführung von medizinischen Display-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose:

- Marktgröße (2025):875,06 Mio. USD

- Projektierte Marktgröße (2033):1,415,90 Mio.

- CAGR (2026-2033):6.2%

Wie die Analyse von Medical Display Market

- Medizinische Displays, die eine hochauflösende Visualisierung für diagnostische, chirurgische und klinische Anwendungen bieten, sind aufgrund ihrer Fähigkeit, die Bildgenauigkeit zu verbessern, erweiterte Bildgebungsmodalitäten zu unterstützen und nahtlos in Krankenhausinformationssysteme zu integrieren, in moderne Gesundheitseinstellungen unverzichtbar.

- Die steigende Nachfrage nach medizinischen Displays wird in erster Linie durch die zunehmende Einführung von digitalen Gesundheitslösungen, die zunehmende Notwendigkeit einer präzisen und zuverlässigen Bildverarbeitung in der Diagnostik und steigende Investitionen in fortgeschrittene medizinische Infrastruktur in Krankenhäusern und diagnostischen Zentren gefördert.

- Nordamerika dominierte den medizinischen Display-Markt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, angetrieben durch die frühe Annahme von digitalen Gesundheitstechnologien, hohe Gesundheitsausgaben und eine starke Präsenz von Key Display-Herstellern, mit den USA mit einem erheblichen Wachstum in 4K und Ultra Full HD-Display-Installationen in Krankenhäusern und Abbildungszentren

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im medizinischen Display-Markt während der Prognosezeit sein, da die Investitionen in die Gesundheitsinfrastruktur, das steigende Patientenvolumen und das wachsende Bewusstsein für fortschrittliche Diagnosetechnologien

- LED-Backlit LCD Display-Segment dominierte den medizinischen Display-Markt mit einem Marktanteil von 42,1% im Jahr 2025, angetrieben durch seine Energieeffizienz, überlegene Helligkeit und weit verbreitete Annahme in diagnostischen und chirurgischen Anwendungen

Was ist Report Scope und Segmentierung von Medical Display Market

|

Attribute |

Medizinische Anzeige Schlüsselmarkt Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was sind Medical Display Market Trends

Annahme von AI-Enabled Imaging und Real-Time Analytics

- Ein signifikanter und beschleunigter Trend auf dem globalen medizinischen Displaymarkt ist die zunehmende IntegrationKünstliche Intelligenz(AI) für verbesserte Bildverarbeitung, Echtzeitanalyse und automatisierte Diagnosen in klinischen und chirurgischen Umgebungen

- Zum Beispiel, Barcos Coronis Uniti Display enthält AI-gestützte Bildverbesserung, um die Diagnosegenauigkeit in Radiologie und Kardiologie Anwendungen zu verbessern

- KI-Integration ermöglicht Funktionen wie automatische Läsionserkennung, Bildqualitätsoptimierung und vorausschauende Alarmsysteme für Anomalien, Reduzierung des menschlichen Fehlers und Verbesserung der Workflow-Effizienz

- Darüber hinaus Integration mit KrankenhausPAKund bildgebende Software ermöglicht die zentralisierte Verwaltung von bildgebenden Daten und bietet den Klinikern sofortigen Zugriff auf kritische Patienteninformationen

- Dieser Trend hin zu intelligenten, analytischen Displays ist die Neuformulierung der Erwartungen an diagnostische Präzision und betriebliche Effizienz, so dass Hersteller wie NEC und Eizo AI-fähige Lösungen mit Echtzeit-Bildoptimierung und klinischer Entscheidungsunterstützung entwickeln

- Die Nachfrage nach medizinischen Displays mit KI-fähigen Funktionen wächst schnell in Krankenhäusern, Abbildungszentren und chirurgischen Suiten, da Gesundheitsdienstleister Geschwindigkeit, Genauigkeit und Interoperabilität in der Patientenversorgung priorisieren

- Die zunehmende Integration von Touch-Screen und interaktiven Fähigkeiten in Displays verbessert den klinischen Workflow und ermöglicht eine Annotation, Messung und Echtzeit-Kollaboration bei Diagnose- und chirurgischen Eingriffen

Was ist Medical Display Market Dynamics

Fahrer

steigende Nachfrage nach hochauflösender Bildverarbeitung im Gesundheitswesen

- Der zunehmende Bedarf an präziser, hochauflösender Bildgebung über diagnostische, chirurgische und klinische Arbeitsabläufe ist ein wichtiger Treiber für die wachsende Einführung medizinischer Displays

- Zum Beispiel startete Philips im März 2025 seine 4K-Klinikdisplay-Serie für eine verbesserte Visualisierung in Radiologie und chirurgischen Anwendungen, um das Diagnostikvertrauen und die betriebliche Effizienz zu verbessern

- Da Gesundheitsanbieter fortschrittliche Bildverarbeitungsmodalitäten wie 4K, Ultra HD und Multimodalitäts-Bildgebung übernehmen, bieten medizinische Displays kritische Klarheit und Farbgenauigkeit für eine genaue Interpretation von klinischen Daten

- Steigerung des Patientenvolumens, technologische Weiterentwicklungen in bildgebenden Geräten und die Erweiterung der Krankenhausinfrastruktur treiben die Notwendigkeit zuverlässiger und leistungsstarker Displays weiter aus

- Darüber hinaus ist die zunehmende Annahme von digitalen Workflows, Telemedizin und Ferndiagnose die Nachfrage nach Displays, die eine gleichbleibende Bildqualität, Helligkeit und Langlebigkeit in klinischen Umgebungen gewährleisten.

- Erweiterung der Anwendung von chirurgischen und interventionellen Verfahren, die auf Echtzeit-Visualisierung verlassen, erhöht die Nachfrage nach spezialisierten High-Brightness und großformatigen Displays

- Investitionen in fortgeschrittene Bildgebungszentren undTelekommunikationInfrastruktur in Schwellenländern schaffen neue Wachstumschancen für die Einführung von medizinischen Displays

Zurückhaltung/Challenge

Hohe Kosten und regulierende Compliance-Hürden

- Die relativ hohe Anfangsinvestition, die für hochwertige medizinische Displays erforderlich ist, in Verbindung mit strengen Regulierungsstandards, stellt eine zentrale Herausforderung für eine breitere Marktakzeptanz dar.

- So können beispielsweise die Kosten von 4K- oder AI-fähige Displays von Marken wie Barco und Eizo für kleine Kliniken oder haushaltsgebundene Krankenhäuser in Entwicklungsregionen verbieten.

- Die Einhaltung strenger Vorschriften für medizinische Geräte, einschließlich FDA, CE und ISO-Zertifizierungen, erhöht die Entwicklungszeit und die Kosten, die Produkteinführungen verzögern und die Marktdurchdringung begrenzen können

- Darüber hinaus kann die Komplexität der Integration fortgeschrittener Displays mit bestehenden Krankenhaussystemen und bildgebenden Geräten die Übernahme von Einrichtungen behindern, die keine IT oder biomedizinische Unterstützung bieten.

- Überwindung dieser Herausforderungen durch kostengünstige Produktlinien, modulare Upgrade-Optionen und optimierte regulatorische Strategien werden für ein nachhaltiges Wachstum und eine breitere Akzeptanz in verschiedenen Gesundheitseinstellungen unerlässlich sein

- PotentialInternet und InternetRisiken in vernetzten medizinischen Anzeigesystemen, einschließlich unbefugter Zugriff auf sensible Patientenbilddaten, könnten die Adoption ohne robuste Sicherheitsprotokolle begrenzen

- Eine begrenzte Sensibilisierung und Schulung der Mitarbeiter im Gesundheitswesen in Bezug auf den optimalen Einsatz fortschrittlicher Displaytechnologien kann die Integration verlangsamen und den wahrgenommenen Wert hochwertiger medizinischer Displays verringern

Was ist Medical Display Market Scope

Der Markt wird auf Basis von Technologie, Panel-Größe, Betrachtungsmodus, Megapixel, Auflösung, Display-Typ, Abbildungstechnologie, Display-Farbe, Seitenverhältnis, Komponente, Anwendung, Endbenutzer und Verteilungskanal segmentiert.

- Von der Technik

Auf Basis der Technik wird der medizinische Displaymarkt in LED-Backlit LCD Display, CCFL-Backlit LCD Display, TFT LCD Display und OLED Display segmentiert. Das Segment LED-Backlit LCD Display dominierte den Markt mit einem Umsatzanteil von 42,1% im Jahr 2025, angetrieben durch seine Energieeffizienz, hohe Helligkeit und gleichbleibende Bildqualität in diagnostischen und chirurgischen Anwendungen. Krankenhäuser und Abbildungszentren bevorzugen LED-Backlit-Anzeigen für ihre Zuverlässigkeit und längere Lebensdauer, wodurch Wartungskosten reduziert werden. Die Displays bieten eine überlegene Farbgenauigkeit und gleichmäßige Ausleuchtung, wodurch das diagnostische Vertrauen, insbesondere in Radiologie und Kardiologie, erhöht wird. So bieten Barco und NEC LED-Backlit-Displays, die mit AI-gestützter Bildverbesserung integriert sind, um präzise Diagnosen zu unterstützen. Das Segment profitiert auch von der Kompatibilität mit multimodalen Bildgebungsgeräten und ermöglicht eine nahtlose Integration mit PACS- und EMR-Systemen. Kontinuierliche Innovation in Touch-Screen- und Kalibrationsfunktionen stärkt die Akzeptanz in Krankenhäusern und chirurgischen Suiten.

Das OLED Display-Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, mit überlegenen Kontrastverhältnissen, dünnem Formfaktor und außergewöhnlicher Farbwiedergabe, bezeugt wird. OLED-Anzeigen werden zunehmend in spezialisierten chirurgischen und interventionellen Verfahren angenommen, wo eine präzise Visualisierung von Geweben kritisch ist. Zum Beispiel werden Eizos OLED-Lösungen in minimalinvasiven Operationen zur verbesserten Tiefenwahrnehmung eingesetzt. Ihr Leichtbau ermöglicht die Integration in tragbare und modulare Aufbauten und bietet Mobilität in klinischen Umgebungen. Fortschritte in der OLED-Lebensdauer und Energieeffizienz fördern Krankenhäuser, um von alten Systemen zu aktualisieren. Das immersive visuelle Erlebnis unterstützt robotergestützte und bildgeführte Operationen. Das Segment wird auch durch die zunehmende Nachfrage in den Lehranstalten und in den Telegesundheitsplattformen angetrieben.

- Nach Größe des Panels

Auf Basis der Plattengröße wird der medizinische Displaymarkt in unter 22.9 Zoll Paneele, 23.0–32.0 Zoll Paneele, 27.0–41.9 Zoll Paneele und über 42 Zoll Paneele segmentiert. Das Segment 27.0–41.9 Inch Panels dominierte den Markt im Jahr 2025 aufgrund seiner weit verbreiteten Annahme in Betriebsräumen und diagnostischen Suiten, in denen großformatige Displays die Zusammenarbeit und Visualisierung verbessern. Zum Beispiel bevorzugen Krankenhäuser diese Größenklasse für Radiologie und Kardiologie Abteilungen, in denen mehrere Kliniker eine gleichzeitige Betrachtung benötigen. Diese Panels bilanzieren Raumeffizienz mit optimaler Bildschärfe und Blickfeld. Die Integration mit AI-gestützten Diagnosen und Multi-Input-Quellen verbessert die klinische Workflow-Effizienz. Das Segment profitiert von einer hohen Adoption in Hybrid-Betriebsräumen und Multimodalitäts-Imaging-Setups. Langfristige Zuverlässigkeit und gleichbleibende Leistung unter kontinuierlicher klinischer Anwendung verstärken die Dominanz.

Über 42 Zoll Panels werden erwartet, dass das schnellste Wachstum während der Prognosezeit, angetrieben durch steigende Nachfrage nach großformatigen chirurgischen und Konferenzraum-Displays, die kollaborative Verfahren und Telegesundheit Konsultationen ermöglichen. So werden beispielsweise großformatige Displays zunehmend in robotergestützten und minimalinvasiven Operationen installiert, um die Visualisierung zu verbessern. Ultrahochauflösende Paneele ermöglichen eine präzise Auswertung subtiler anatomischer Strukturen. Krankenhäuser, die in fortgeschrittene OR und digitale Infrastruktur investieren, beschleunigen die Adoption. Die Integration von AI-gestützten Overlays und interaktiver Funktionalität steigert das Wachstum weiter. Bildungs- und Lehrkrankenhäuser übernehmen auch diese Panels für Gruppendiagnostik und Remote-Chirurgieberatung.

- Durch Ansichtsmodus

Auf Basis des Betrachtungsmodus wird der medizinische Anzeigemarkt in 2D und 3D segmentiert. Das 2D-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund des umfangreichen Einsatzes in diagnostischen, chirurgischen und klinischen Workflows, bei denen die zweidimensionale Abbildung Anforderungen erfüllt. Zum Beispiel werden 2D-Displays in Radiologie, Kardiologie und Telegesundheitseinrichtungen für die routinemäßige Bildgebung weit verbreitet. Diese Displays sind kostengünstig und bieten zuverlässige Auflösung und Helligkeit für eine genaue Diagnose. Krankenhäuser profitieren von der Kompatibilität mit vorhandenen bildgebenden Geräten und Multimodalitätssystemen. Gegründete Workflows und die Vertrautheit der Mitarbeiter verstärken die Annahme. Die Anbieter konzentrieren sich auf die Verbesserung der Kalibrierung, Haltbarkeit und AI-assisted Abbildungsmerkmale für 2D-Displays.

3D-Anzeigen werden erwartet, dass das schnellste Wachstum während der Prognosezeit, die durch die Annahme in der chirurgischen Planung, Interventionsverfahren und fortgeschrittene Diagnostik. So werden beispielsweise 3D-Displays in robotergestützten Operationen und minimalinvasiven Verfahren eingesetzt, um die Tiefenwahrnehmung und die volumetrische Visualisierung zu verbessern. Die Integration mit einer erweiterten Realität und einer KI-basierten Analyse ermöglicht eine präzise anatomische Auswertung. Unterrichtskliniken und spezialisierte Bildgebungszentren übernehmen auch 3D-Displays für Bildungszwecke. Das Segment profitiert von der wachsenden Nachfrage nach fortschrittlicher Visualisierung in der Tele- und Fernchirurgie. Krankenhäuser, die in High-End-Chirurgie-Suiten investieren, sind zentrale Wachstumstreiber.

- Von Megapixel

Auf der Grundlage von Megapixel wird der Markt in UP TO 2MP, 2.1–4MP, 4.1–8MP und über 8MP segmentiert. Das Segment 2.1–4MP dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund einer optimalen Auflösung für Standarddiagnostik und klinische Anwendungen. Diese Displays sind beispielsweise in der Radiologie, Kardiologie und Ultraschall-Bildgebung weit verbreitet. Krankenhäuser bevorzugen dieses Segment, da es Bildqualität mit Erschwinglichkeit ausgleicht. Diese Displays sind kompatibel mit multimodalen Bildgebungsgeräten und PACS-Systemen. Zuverlässigkeit und standardisierte Kalibrierung verstärken die Adoption weiter. Anbieter verbessern weiterhin Helligkeit, Kontrast und Haltbarkeit für die konsequente klinische Leistung.

Das über 8MP-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch die Annahme in fortgeschrittenen Diagnostik, chirurgischer Planung und minimalinvasiven Verfahren getrieben wird. Zum Beispiel verwenden Onkologie- und Kardiologieabteilungen zunehmend hochauflösende Displays zur präzisen Gewebeauswertung. Diese Displays unterstützen eine großformatige und modulare Integration für kollaborative Workflows. KI-gestützte Bildverbesserung ergänzt diese Displays in kritischen Anwendungen. Krankenhäuser und Lehrzentren bevorzugen sie für hochpräzise Bildgebung. Die zunehmende Nachfrage nach Fernberatung und Telemedizin beschleunigt die Übernahme.

- Auflösung

Auf der Grundlage der Auflösung wird der medizinische Display-Markt in 4K, Ultra Full HD, Full HD und andere segmentiert. Das Ultra Full HD Segment dominierte den Markt im Jahr 2025 aufgrund seiner Balance von hoher Bildklarheit, Farbgenauigkeit und Kosteneffizienz für diagnostische und klinische Arbeitsabläufe. Zum Beispiel sind Ultra Full HD Displays weit verbreitet in der Radiologie und chirurgischen Suiten für präzise Bildinterpretation. Krankenhäuser und Bildgebungszentren bevorzugen diese Auflösung, weil sie die Integration mit multimodalen Bildgebungssystemen unterstützt. Das Segment profitiert auch von gleichbleibender Helligkeit, Kontrast und langfristiger Zuverlässigkeit. Die Adoption ist sowohl auf den entwickelten als auch aufstrebenden Märkten aufgrund der Erschwinglichkeit und Leistungsfähigkeit stark. Die Anbieter verbessern diese Displays weiterhin mit Touchscreen und AI-gestützten Diagnosefunktionen.

Das 4K-Segment wird durch ultrahohe Auflösung, die für minimalinvasive Chirurgie, Eingriffe und fortgeschrittene Diagnostik kritisch ist, während der Prognosezeit das schnellste Wachstum beobachten. So werden beispielsweise 4K-Displays zunehmend in robotergestützten Operationen zur präzisen Visualisierung feiner anatomischer Strukturen eingesetzt. Krankenhäuser, die in fortgeschrittene Operationsräume und bildgebende Zentren investieren, fahren Adoption. Die Integration mit großformatigen, modularen und interaktiven Lösungen verbessert die Bedienbarkeit. AI-gestützte Overlays und Echtzeit-Analysen ergänzen die 4K-Bildgebung für eine genaue Diagnose. Tele-Gesundheit und Remote-Consulting-Anwendungen erhöhen die Annahme.

- Mit Anzeigetyp

Auf Basis des Display-Typs wird der Markt in Wandmontage, tragbare und modular segmentiert. Das Segment Wall Mounted dominierte 2025 aufgrund seiner weit verbreiteten Verwendung in ORs, diagnostischen Suiten und klinischen Umgebungen, die permanente hochauflösende Displays erfordern. Zum Beispiel installieren Krankenhäuser Wandanzeigen in OP- und Radiologieräumen für eine konsequente Betrachtung durch mehrere Kliniker. Die Integration mit PACS-, EMR- und Multimodalitätssystemen ist einfacher mit festen Displays. Langfristige Haltbarkeit und geringe Wartung verstärken die Annahme. Diese Displays verbessern die Zusammenarbeit und die Workflow-Effizienz. Anbieter bieten Kalibrier- und Garantieunterstützung, um die Marktposition zu stärken.

Das Portable-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch steigende Nachfrage nach Point-of-Care-Diagnostik, Nachtüberwachung und Telegesundheitsanwendungen zu beobachten ist. Beispielsweise werden tragbare Displays in ICUs und Noträumen eingesetzt, um eine Echtzeit-Bildgebung am Bett des Patienten zu ermöglichen. Sie bieten Flexibilität, Mobilität und schnellen Einsatz in Krankenhäusern. Touchscreen und interaktive Fähigkeiten verbessern die Workflow-Effizienz. Kleinere Kliniken und Diagnosezentren übernehmen zunehmend tragbare Lösungen. Modulares und leichtes Design unterstützt das Wachstum in Schwellenländern.

- Durch Bildtechnik

Auf Basis der bildgebenden Technologie wird der Markt in Touchscreen, kratzfestes Frontglas, Failsafe-Modus, reinigungsfähige Optionen, Softglow, Spotview und andere segmentiert. Das Segment Touch Screen dominierte den Markt im Jahr 2025 aufgrund verbesserter Interaktivität, Workflow-Effizienz und präziser Kontrolle in Diagnose- und chirurgischen Eingriffen. Zum Beispiel verwenden Radiologen und Chirurgen Touchscreen-Displays, um Bilder in Echtzeit zu erkennen, zu vergrößern und zu manipulieren. Die Integration mit AI-gestützter Software ermöglicht es den Klinikern, direkt mit bildgebenden Werkzeugen zu interagieren. Touchscreen-Displays verbessern die Zusammenarbeit bei Operationen und Schulungen. Krankenhäuser bevorzugen diese Technologie für ihre einfache Nutzung und Vielseitigkeit. Anbieter verbessern ständig Reaktionsfähigkeit und Haltbarkeit für den klinischen Einsatz.

Das Segment Cleanable Options wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch das zunehmende Bewusstsein für Infektionskontrolle und Hygiene in Gesundheitseinrichtungen zu beobachten ist. So reduzieren OR- und ICU-Displays mit leicht desinfizierten Oberflächen das Risiko von Krankenhaus-benötigten Infektionen. Diese Displays unterstützen die Reinigung mit Desinfektionsmitteln im Krankenhaus, ohne die Funktionalität zu beeinträchtigen. Die zunehmende Adoption in chirurgischen, ICU- und Patientenversorgungsumgebungen treibt das Wachstum an. Tragbare und modulare Displays enthalten oft saubere Oberflächen. Regulatorischer Fokus auf Hygienestandards in Krankenhäusern beschleunigt die Annahme weiter.

- Von der Farbe anzeigen

Auf Basis der Displayfarbe wird der Markt in Farbe und Monochrom segmentiert. Das Segment Farbe dominierte den Markt im Jahr 2025 aufgrund der Notwendigkeit einer präzisen Farbdifferenzierung in Radiologie, Kardiologie, Pathologie und Chirurgie. So helfen die Farbdisplays den Klinikern, subtile anatomische und pathologische Unterschiede in Bildern zu erkennen. Krankenhäuser bevorzugen Farbdisplays für diagnostische und chirurgische Anwendungen, die eine hohe Genauigkeit erfordern. Die Integration mit KI- und Multimodalitäts-Bildgebung verbessert den Workflow. Farbdisplays verbessern auch die Zusammenarbeit zwischen mehreren Benutzern, die das gleiche Bild betrachten. Vendor-Unterstützung sorgt für gleichbleibende Helligkeit, Kontrast und Farbkalibrierung.

Das Segment Monochrome wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch die Annahme von spezialisierten diagnostischen Workflows und kostengünstigen Anwendungen beobachtet wird. So werden beispielsweise monochrome Displays in der Röntgen- und Ultraschall-Bildgebung verwendet, bei der die Grauwertigkeit wesentlich ist. Krankenhäuser und Kliniken mit Budgetzwängen übernehmen monochrome Anzeigen für Routinediagnostik. Diese Displays bieten Energieeffizienz und lange Lebensdauer. Sie sind kompatibel mit Altbildgeräten. Monochrome Adoption wird auch durch standardisierte Kalibrierprotokolle zur präzisen Interpretation unterstützt.

- Von Aspect Ratio

Auf der Grundlage der Aspektquote wird der Markt in 16:9, 21:9 und 4:3 segmentiert. Das Segment 16:9 dominierte den Markt im Jahr 2025 aufgrund der weit verbreiteten Kompatibilität mit Standardbildformaten und bestehenden Krankenhausarbeitsabläufen. Zum Beispiel, die meisten Radiologie- und Kardiologie-Bildgebungssysteme in 16:9, so dass dieses Verhältnis ideal für die Diagnose. Krankenhäuser bevorzugen 16:9 für Betriebsräume, PACS und Telemedizin. Es bilanziert Feld-of-View und Bildklarheit für die meisten klinischen Anwendungen. Vendor-Unterstützung sorgt für Gleichmäßigkeit über Multi-Display-Setups. Die Integration mit Touchscreen und KI-Funktionen stärkt die Annahme.

Das Segment 21:9 wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch die Annahme von chirurgischen, interventionellen und telegesundheitlichen Anwendungen, die eine ultrabreite Visualisierung erfordern, beobachtet wird. Zum Beispiel bieten 21:9 Displays Chirurgen mit Panoramablick während minimalinvasiver und robotergestützter Prozeduren. Krankenhäuser investieren in diese Displays für fortgeschrittene ORs und Lehrumgebungen. Ultrabreites Format verbessert die Multi-Input-Betrachtung und Workflow-Effizienz. Modulare und tragbare Versionen unterstützen den flexiblen Einsatz. AI-gestützte Overlays ergänzen die Panorama-Visualisierung für präzise Diagnostik.

- Von der Komponente

Auf Basis der Komponente wird der Markt in Hardware und Dienstleistungen segmentiert. Das Segment Hardware dominierte den Markt im Jahr 2025 aufgrund der hohen Nachfrage nach langlebigen, leistungsstarken Displays in Krankenhäusern, chirurgischen Suiten und diagnostischen Zentren. Zum Beispiel investieren Krankenhäuser in hochauflösende Display-Panels, Touchscreen-Einheiten und modulare Setups. Hardware bildet die Grundlage für Diagnosegenauigkeit und klinische Workflow-Effizienz. Anbieter bieten Kalibrier-, Installations- und Integrationsunterstützung. Starke Übernahme in ORs, ICUs und bildgebenden Labors verstärkt die Dominanz. Kontinuierliche Innovation in der Paneltechnologie treibt Marktwachstum an.

Das Segment Services wird durch die zunehmende Übernahme von Managed Services, Wartung, Kalibrierung und Software-Integration am schnellsten Wachstum während des Prognosezeitraums erwartet. Zum Beispiel abonnieren Krankenhäuser herstellergestützte Dienste, um Compliance, optimale Leistung und langfristige Zuverlässigkeit zu gewährleisten. Zu den Dienstleistungen zählen die KI-Kalibrierung, Software-Updates und die PACS-Integration. Kleinere Kliniken und Schwellenmärkte bevorzugen Servicepakete für eine kostengünstige Bereitstellung. Der wachsende Fokus auf Remote-Unterstützung und vorausschauende Wartung beschleunigt die Adoption. Dienstleistungen ergänzen Hardware, um maximalen Nutzen in klinischen Einstellungen zu gewährleisten.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Beratung, diagnostische, chirurgische/interventionelle, Telegesundheit, Lehre/Praxis, fetale Überwachung, Zahnmedizin, Pflege, patientenbewährte Überwachung und andere segmentiert. Das Segment Diagnostik dominierte den Markt im Jahr 2025 aufgrund des kritischen Bedarfs an hochauflösenden Abbildungen in Radiologie, Kardiologie, Pathologie und Onkologie-Workflows. So verlassen sich Krankenhäuser auf diagnostische Displays für eine genaue Interpretation von Röntgen-, MRT-, CT- und Ultraschallbildern. Hochwertige Displays verbessern die Patientenergebnisse und reduzieren Fehler. Integration mit PACS, Multimodalitäts-Bildgebung und AI-gestützte Analytik verbessert den Workflow. Krankenhäuser und Diagnoselabore priorisieren zuverlässige und kalibrierte Displays. Die starke Adoption wird durch die Erhöhung der Abbildungsvolumina und der fortschrittlichen Geräte-Bereitstellung angetrieben.

Das chirurgische/interventionelle Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch die zunehmende Annahme fortgeschrittener OR-Displays in minimalinvasiven, robotergestützten und bildgeführten Prozeduren beobachtet wird. Beispielsweise werden Displays in Hybrid-ODERn verwendet, um Chirurgen in Echtzeit mit hochauflösenden Bildern zu führen. Hohe Helligkeit, großformatige und Echtzeit-Visualisierung sind unerlässlich. Krankenhäuser, die in digitale OR investieren, fahren Adoption. Die Integration mit KI-Overlays, Telemedizin und modularen Setups beschleunigt das Wachstum. Auch die Lehre von Krankenhäusern und spezialisierten chirurgischen Zentren tragen zur Expansion bei.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Kliniken, Pflegeeinrichtungen, diagnostische Labore, bildgebende / Radiologielabore, Labore, Rehabilitationszentren und andere segmentiert. Das Segment Hospitals dominierte den Markt im Jahr 2025 aufgrund umfangreicher Investitionen in diagnostische bildgebende Infrastruktur, chirurgische Suiten und klinische Workflows. Zum Beispiel benötigen Krankenhäuser leistungsstarke Displays in mehreren Abteilungen für präzise Diagnose- und Interventionsverfahren. Die Integration mit PACS-, EMR- und Multimodalitätssystemen ist entscheidend. Hohes Patientenvolumen und multi-departmentale Bedürfnisse führen zur Adoption. Die Vendor-Unterstützung für Kalibrierung und Service sorgt für gleichbleibende Leistung. Krankenhäuser investieren weiterhin in AI-fähige und modulare Displays, um die Workflow-Effizienz zu verbessern.

Das Segment Diagnostic Laboratories wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch die Annahme fortschrittlicher Bildgebungstechnologien, Workflow Automation und Telemedizinanwendungen beobachtet wird. Zum Beispiel setzen Pathologie- und Radiologielabors auf hochauflösende Displays für eine genaue Interpretation. Kleinere Labore übernehmen modulare und tragbare Lösungen für Flexibilität. Die Integration mit AI-gestützter Bildgebung verbessert das Diagnosevertrauen. Wachsende Betonung auf Präzisionsmedizin und Remote-Beratungsantriebe Annahme. Anbieter entwickeln laborspezifische Lösungen mit Multi-Input- und Touchscreen-Funktionen.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in direkte Ausschreibungen, Einzelhandelsverkäufe und andere Segmente segmentiert. Das Segment Direct Tender dominierte den Markt im Jahr 2025 aufgrund der groß angelegten Beschaffung von Krankenhäusern und Gesundheitseinrichtungen. So stellen beispielsweise Krankenhäuser Großaufträge für den Mehr-Department-Einsatz direkt von Herstellern. Inklusive Personalisierung, Garantieunterstützung und Integrationsleistungen. Hochvolumige Beschaffung sorgt für Wirtschaftlichkeit. Krankenhäuser bevorzugen direkte Ausschreibung für komplexe Setups mit multimodaler Integration. Starke Lieferantenbeziehungen stärken die Dominanz.

Das Segment Retail Sales wird erwartet, dass das schnellste Wachstum während der Prognosezeit durch die steigende Nachfrage von kleineren Kliniken, Diagnosezentren und Heimversorgungsanbietern zu beobachten ist. So kaufen kleinere Gesundheitseinrichtungen tragbare oder standardisierte Displays ohne langwierige Beschaffungsverfahren. Retail-Kanäle ermöglichen eine rasche Übernahme in Schwellenländern. Die Verfügbarkeit von gebrauchsfertigen Lösungen unterstützt die Point-of-Care-Diagnostik. Anbieter konzentrieren sich auf den Online- und Einzelhandelshandel, um die Reichweite zu erweitern. Das zunehmende Bewusstsein für fortschrittliche Display-Technologie beschleunigt das Wachstum.

Wie ist die Medizinische Anzeige Marktsegmentiert

- Nordamerika dominierte den medizinischen Display-Markt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, angetrieben durch die frühe Annahme von digitalen Gesundheitstechnologien, hohe Gesundheitsausgaben und eine starke Präsenz von Key Display-Herstellern

- Krankenhäuser und Abbildungszentren in der Region priorisieren hochauflösende, zuverlässige und kalibrierte Displays für Radiologie, Kardiologie, Chirurgie und Telegesundheit. Zum Beispiel verwenden viele Krankenhäuser 4K und Ultra Full HD Displays, um chirurgische Präzision und Diagnosegenauigkeit zu verbessern

- Diese weit verbreitete Adoption wird durch hohe Gesundheitsausgaben, die Präsenz wichtiger Hersteller von medizinischen Displays und den wachsenden Fokus auf die Modernisierung von Operationsräumen und diagnostischen Suiten unterstützt und medizinische Displays als kritischer Bestandteil moderner Gesundheitseinrichtungen in ganz Nordamerika erstellt.

US Medical Display Market Insight

Der US-amerikanische Markt für medizinische Displays eroberte den größten Umsatzanteil von 82 % im Jahr 2025 in Nordamerika, der durch eine rasche Einführung digitaler Bildgebungssysteme und fortschrittlicher Gesundheitsinfrastruktur betrieben wurde. Krankenhäuser und Diagnosezentren priorisieren hochauflösende Displays für Radiologie, Kardiologie und chirurgische Anwendungen. So werden beispielsweise Ultra HD und 4K Displays in Betriebsräumen und diagnostischen Suiten weit verbreitet, um Präzision und Workflow-Effizienz zu verbessern. Der zunehmende Trend der AI-gestützten Bildgebung, Tele-Gesundheitsdienste und robotergestützten Operationen ist der weitere treibende Marktbedarf. Darüber hinaus unterstützt die Integration mit PACS, EMR-Systemen und Touchscreen-Funktionalitäten die klinische Entscheidungsfindung. Das etablierte Gesundheitsökosystem des Landes und die starke Präsenz großer Hersteller von medizinischen Displays sorgen für ein anhaltendes Wachstum.

Europa Medical Display Markt Insight

Der europäische Markt für medizinische Displays soll sich während der gesamten Prognosezeit auf einem beträchtlichen CAGR ausweiten, vor allem durch strenge Gesundheitsstandards, steigende Investitionen in die digitale Gesundheitsinfrastruktur und steigende Nachfrage nach fortschrittlichen Bildgebungstechnologien. Zum Beispiel nehmen Krankenhäuser und Diagnosezentren zunehmend 4K und Ultra Full HD Displays für chirurgische und interventionelle Eingriffe an. Der Anstieg der Telemedizin-Adoption, staatliche Initiativen zur Unterstützung der digitalen Gesundheit und Urbanisierung fördern das Marktwachstum. Europäische Gesundheitsdienstleister schätzen energieeffiziente, langlebige und präzise medizinische Displays. Adoption umfasst Wohn-, Gewerbe- und Multi-Hospital-Setups. Die Anbieter stellen modulare und AI-integrierte Displaylösungen vor, um den klinischen Anforderungen gerecht zu werden.

US Medical Display Market Insight

Der US-amerikanische Medizindisplay-Markt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, der durch das zunehmende Bewusstsein für digitale Gesundheitstechnologien und die Nachfrage nach hochpräzisen Diagnostikdisplays getrieben wird. Zum Beispiel werden Krankenhäuser und Bildgebungszentren Touchscreen und großformatige Displays zur Verbesserung der Workflow-Effizienz in Radiologie und chirurgischen Suiten eingesetzt. Der Schwerpunkt der U.K. auf Krankenhausmodernisierung, E-Health-Initiativen und Telegesundheitsintegration stimuliert das Marktwachstum. Healthcare-Anbieter betonen zuverlässige, kalibrierte und hochauflösende Displays für genaue klinische Entscheidungsfindung. Das Wachstum wird sowohl in privaten als auch in öffentlichen Gesundheitseinrichtungen beobachtet. Die Einführung von modularen und tragbaren Displays erhöht sich auch, um punktgenaue Diagnosen und flexible klinische Operationen zu unterstützen.

Deutschland Medical Display Market Insight

Der deutsche Medizindisplay-Markt wird voraussichtlich während des Prognosezeitraums auf einem beträchtlichen CAGR expandieren, der von der fortschrittlichen Gesundheitsinfrastruktur des Landes, der Betonung auf Innovation und der Fokus auf nachhaltige Technologien getragen wird. In Krankenhäusern und chirurgischen Zentren werden zum Beispiel 4K- und OLED-Displays für hochpräzise Diagnosen und minimalinvasive Operationen eingesetzt. Die Sensibilisierung für digitale Gesundheit und technologische Fortschritte fördert die Annahme modularer und tragbarer Displays. Die Integration mit AI-gestützten Bildgebungs-, Telemedizin- und Multimodalitätssystemen wird immer häufiger. Deutsche Gesundheitsdienstleister schätzen sichere, zuverlässige und energieeffiziente Lösungen. Die starke Präsenz wichtiger Hersteller von medizinischen Displays unterstützt die anhaltende Markterweiterung.

Asien-Pazifik Medical Display Markt Einblick

Der asiatisch-pazifische Markt für medizinische Displays wird während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR von 23% wachsen, der durch zunehmende Urbanisierung, steigende Gesundheitsausgaben und schnelle Einführung fortschrittlicher Bildgebungstechnologien in Ländern wie China, Japan und Indien angetrieben wird. So implementieren Krankenhäuser und Diagnosezentren zunehmend großformatige 4K-Displays für chirurgische und interventionelle Anwendungen. Regierungsinitiativen zur Förderung der digitalen Gesundheitsversorgung und der intelligenten Krankenhäuser führen zur Adoption. Darüber hinaus verbessert die wachsende Fertigungsbasis der Region für Displaykomponenten die Erreichbarkeit und Zugänglichkeit. Das Bewusstsein für Telegesundheit und AI-gestützte Bildgebungslösungen unterstützt Wachstum. Die Expansion in privaten Gesundheitseinrichtungen und Lehrkrankenhäusern beschleunigt den Marktbedarf weiter.

Japan Medical Display Markt Insight

Der japanische Markt für medizinische Displays gewinnt an Dynamik durch das technologisch fortschrittliche Gesundheitssystem des Landes, die zunehmende Einführung intelligenter Krankenhäuser und die hohe Nachfrage nach Präzisionsdiagnostik. Zum Beispiel sind großformatige und Touchscreen-Displays weit verbreitet in Radiologie, Kardiologie und chirurgischen Suiten. Die Integration mit AI-gestützter Bildgebung, robotergestützter Chirurgie und Telegesundheitsdiensten fördert das Wachstum. Das japanische Gesundheitssystem unterstreicht hochauflösende, zuverlässige und ergonomisch gestaltete Displays für eine präzise klinische Interpretation. Die zunehmende ältere Bevölkerung und die Notwendigkeit einer punktuellen Diagnostik treiben die Annahme an. Krankenhäuser und Kliniken investieren in modulare und tragbare Lösungen, um die Workflow-Effizienz zu verbessern.

Indien Medical Display Markt Einblick

Der indische Medizindisplay-Markt entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, der auf eine rasche Urbanisierung, die Ausweitung der Gesundheitsinfrastruktur und die zunehmende Einführung digitaler Gesundheitstechnologien zurückzuführen ist. So setzen Krankenhäuser und Diagnosezentren kostengünstige LED-Backlit-LCD und tragbare Displays für Routinediagnostik und chirurgische Verfahren ein. Regierungsinitiativen für intelligente Krankenhäuser und Telemedizin treiben Adoption. Die wachsende Mittelklasse, das steigende Gesundheitsbewusstsein und die zunehmende Anzahl privater Kliniken unterstützen das Marktwachstum. Die lokale Herstellung von Anzeigekomponenten verbessert die Erschwinglichkeit. Krankenhäuser und Bildgebungszentren integrieren zunehmend AI-gestützte und modulare Displaylösungen, um die Diagnosegenauigkeit und die Workflow-Effizienz zu verbessern.

Welche Region hält den größten Teil des medizinischen Displays Markt

Die Medical Display-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Barco (Belgien)

- EIZO Corporation (Japan)

- LG Electronics Inc. (Südkorea)

- Sony Corporation (Japan)

- NEC Display Solutions, Ltd., (Japan)

- Dell Technologies Inc., (USA)

- Advantech Co., Ltd., (Taiwan)

- FSN Medical Technologies, (Südkorea)

- JVC Kenwood Corporation, (Japan)

- ViewSonic Corporation, (USA)

- Double Black Imaging Corporation, (USA)

- AIMEDIK (China)

- Medizinische Grade Monitore (China)

- Coretronic Corporation, (Taiwan)

- TCL (TCL Technology Group), (China)

- BenQ Medical Technology, (Taiwan)

- NDS Chirurgische Bildgebung, (USA)

- Siemens Healthineers AG, (Deutschland)

- Jusha Medical, (China)

- Beacon Display Technology Co., Ltd., (China)

Was sind die jüngsten Entwicklungen im Global Medical Display Market

- Im April 2024 stellte die EIZO GmbH zwei neue CuratOR-Chirurgie-Monitore der 55-Zoll-LLL550W (4K UHD) und der 19-Zoll-LS1910 für Operationsräume und interventionelle Radiologie vor und bietet DICOM Teil 14 Standardkalibrierung, breite Blickwinkel und einheitliche Helligkeit entscheidend für die Echtzeit-Klinik-Bildgebung

- Im April 2023 enthüllte LG Electronics seinen neuen 31.5-Zoll 8 MP IPS Black Diagnose medizinische Monitor (Modell 32HQ713D‐B), mit hoher Helligkeit und verbessertem Kontrast für schärfere medizinische Bildgebung, automatische Selbstkalibrierung ohne externe Geräte, Präsenz- und Umgebungslichtsensoren und Multi-Resolutionsmodi für effiziente Radiologie-Workflows bei HIMSS23

- Im Februar 2023 startete die EIZO Corporation die RadiForce MX217, einen 21.3-Zoll 2-MP-Farbmedizinischen Monitor, der für die Patienten-Diagramm-Anzeige und Diagnose-Bild-Review gebaut wurde, mit DICOM Teil 14 Compliance, verbessertes Kontrastverhältnis für genaue Bildwiedergabe und Hybrid-Gamma-Technologie für optimale Monochrom- und Farbvisualisierung auf einem einzigen Bildschirm

- Im Juni 2022 veröffentlichte die EIZO Corporation den RadiForce MX243W, einen 24.1 Zoll 2,3 MP medizinischen Monitor für Krankenhaus- und Klinikumgebungen, mit DICOM Part 14 Compliance für genaue Graustufen- und Farbbildgebung, Hybrid-Display-Unterstützung für Monochrom- und Farbbilder und daisy‐chain-Konnektivität für optimierte Multi-Monitor-Setups, Verbesserung der klinischen Bildrezens und Workflow

- Im April 2021 erweiterte LG Business Solutions USA seine diagnostische medizinische Monitorausstattung mit dem 31 Zoll 12 MP 31HN713D Multimodalitätsdisplay, das für die Mammographie und andere diagnostische Bildgebung (CR, DR, CT, MR, Ultraschall) optimiert ist und hohe Helligkeit, Multi-Resolutionsmodi und automatisierte Selbstkalibrierung zur Unterstützung von Radiologen in entfernten und Krankenhausumgebungen bietet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.