Global Medical Equipment Rental Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23,660.90 Million

USD

48,547.80 Million

2022

2030

USD

23,660.90 Million

USD

48,547.80 Million

2022

2030

| 2023 –2030 | |

| USD 23,660.90 Million | |

| USD 48,547.80 Million | |

| % | |

|

Globaler Markt für die Vermietung medizinischer Geräte (Gerätetyp: Geräte für die persönliche/häusliche Pflege, elektronische/digitale Geräte, chirurgische Geräte , langlebige medizinische Geräte [Langzeitpflege, Akutversorgung sowie Notfall- und Traumaversorgung], Lagerung und Transport; und Endbenutzer: Vermietung medizinischer Geräte für die persönliche/häusliche Pflege [ chronische und geriatrische Patienten, Vorsorge/Überwachung sowie Kurzzeit- und ambulante Pflege] und Vermietung institutioneller medizinischer Geräte [Krankenhäuser, Gesundheitszentren, medizinische Pflegeheime und medizinische Forschungslabore/-einrichtungen) – Branchentrends und Prognose bis 2029

Marktanalyse und Größe

Das Leasing medizinischer Geräte zur Anschaffung medizinischer Geräte ist nach wie vor eine Ressource, die Krankenhäuser nutzen, um diese Probleme zu lösen. Laut der Studie wuchs das Geschäft mit der Vermietung medizinischer Geräte im Jahr 2018 um 2,9 Prozent auf einen Umsatz von 4 Milliarden US-Dollar. Zudem wächst die geriatrische Bevölkerung, wobei die ältere Weltbevölkerung rasant zunimmt. Heute sind 8,5 Prozent der Weltbevölkerung (617 Millionen) 65 Jahre oder älter.

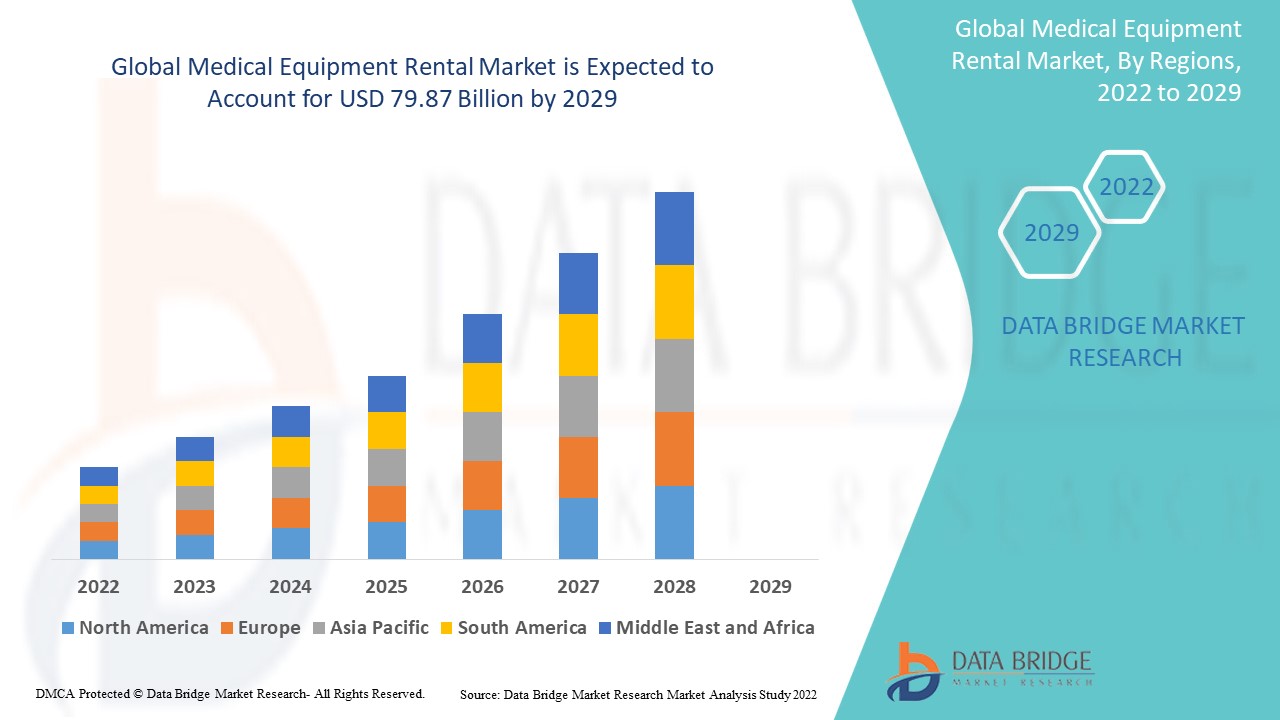

Data Bridge Market Research analysiert, dass der Markt für die Vermietung medizinischer Geräte, der im Jahr 2021 53,65 Milliarden US-Dollar betrug, bis 2029 auf 79,87 Milliarden US-Dollar ansteigen wird und im Prognosezeitraum 2022 bis 2029 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,10 % verzeichnen wird. Neben Markterkenntnissen wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Team von Data Bridge Market Research kuratierte Marktbericht auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen.

Berichtsumfang und Marktsegmentierung

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2014 – 2019) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

(Gerätetyp: Geräte für die persönliche/häusliche Pflege, elektronische/digitale Geräte, chirurgische Geräte, langlebige medizinische Geräte [Langzeitpflege, Akutversorgung sowie Notfall- und Traumaversorgung], Lagerung und Transport; und Endbenutzer: Vermietung medizinischer Geräte für die persönliche/häusliche Pflege [chronische und geriatrische Patienten, Vorsorge/Überwachung sowie Kurzzeit- und ambulante Pflege] und Vermietung medizinischer Geräte für Institutionen [Krankenhäuser, Gesundheitszentren, Pflegeheime und medizinische Forschungslabore/-einrichtungen) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Abgedeckte Marktteilnehmer |

Apria Healthcare Group, Inc. (USA), Centric Health Ltd. (Kanada), Hill-ROM Services, Inc. (USA), Nunn's Home Medical Equipment (USA), Huron Consulting Group Inc. (USA), US Med-Equip, Inc. (USA), Universal Health Services, Inc. (USA), Woodley Equipment Company Ltd. (Großbritannien), Walgreen Co. (USA), Westside Medical Supply, Inc. (USA), China Huarong Financial Leasing Co. Ltd., (China), Meridian Group International (USA), Mizuho Leasing Company, Limited (Japan), MediCapital Rent (Niederlande), General Electric (Großbritannien) |

|

Marktchancen |

|

Marktdefinition

Das Leasing oder die Miete von medizinischen Geräten wird als Gerätemiete bezeichnet. Die Miete oder das Leasing von medizinischen Geräten ist für viele Endverbraucher, darunter medizinische Einrichtungen und andere, eine beliebte Alternative zum Kauf geworden. Medizinische Geräte können tage-, wochen- oder monatsweise gemietet werden.

Marktdynamik für die Vermietung medizinischer Geräte

Treiber

- Bedarf an häuslicher Krankenpflege

Die globale Vermietungsbranche für medizinische Geräte dürfte sich aufgrund der gestiegenen Nachfrage nach häuslicher Gesundheitsversorgung infolge der reduzierten Krankenhausaufenthalte während der anhaltenden COVID-19-Epidemie weiterentwickeln. Darüber hinaus wird in den kommenden Jahren die steigende Zahl behinderter und älterer Patienten voraussichtlich die Nachfrage nach Mietgeräten erhöhen.

- Steigende Zahl von Erkrankungen

Die Zahl behinderter Menschen steigt aufgrund zunehmender Skelett- und neurologischer Probleme sowie Muskeldystrophie . Patienten mit verschiedenen chronischen Erkrankungen entscheiden sich für eine Therapie zu Hause, um lange Krankenhausaufenthalte zu vermeiden. Um lange Krankenhausaufenthalte zu vermeiden, mieten diese Patienten möglicherweise verschiedene medizinische Geräte. Dieser Aspekt dürfte dem Vermietungssektor für medizinische Geräte in den kommenden Jahren zum Wachstum verhelfen.

-

Zunehmende Verbreitung chronischer Krankheiten

Zu den chronischen Erkrankungen zählen Bluthochdruck, Diabetes sowie Herz-Kreislauf- und Atemwegserkrankungen, die eine kontinuierliche Überwachung erfordern. Die American Diabetes Association prognostiziert, dass bis 2050 jeder dritte US-Bürger an Diabetes erkrankt sein wird. Die steigende Zahl der mit diesen Krankheiten diagnostizierten Personen treibt die Nachfrage nach medizinischen Geräten und Dienstleistungen für die häusliche Gesundheitspflege an, was voraussichtlich auch die Nachfrage nach der Vermietung medizinischer Geräte ankurbeln wird. Aufgrund der steigenden Zahl chronischer Erkrankungen erfreuen sich verschiedene medizinische Geräte für die häusliche Pflege wie Rehabilitationsgeräte, Diabetes-Zubehör und Mobilitätshilfen zunehmender Beliebtheit.

- Steigende Zahl geriatrischer Menschen

Die Lebenserwartung der Menschen hat sich aufgrund des medizinischen Fortschritts erhöht; immer mehr Menschen werden älter als 50 Jahre. Die Vereinten Nationen schätzen, dass die Zahl der über 60-Jährigen von 841 Millionen im Jahr 2013 auf über 2 Milliarden im Jahr 2050 steigen wird. Der demografische Wandel und die alternde Bevölkerung führen dazu, dass ein erheblicher Teil der Bevölkerung in höhere Krankheitsklassen eingestuft wird und somit kontinuierliche medizinische Versorgung benötigt.

Gelegenheiten

Die steigende Nachfrage nach Therapie- und Überwachungsgeräten treibt den Markt zusätzlich an. Dieser Bedarf ist auf weltweite Verbesserungen der Gesundheitsinfrastruktur und die fortschreitende technologische Entwicklung im Bereich der Vermietung medizinischer Geräte zurückzuführen. Die Miete innovativer medizinischer Geräte ist kostengünstig, um mit der neuesten Technologie Schritt zu halten. Darüber hinaus bevorzugen Personen, die vorübergehend Mobilitätshilfen benötigen, die Miete.

Einschränkungen/Herausforderungen

- Mangelnder Versicherungsschutz und Preiskenntnisse

Aufgrund mangelnden Bewusstseins und mangelnden Wissens über die Miete und das Leasing medizinischer Geräte schließen kleinere Krankenhäuser und einzelne Patienten deutlich teurere Mietverträge ab als nötig. Daher sollten Medizintechnikunternehmen eng mit Regierungen und Gesundheitsorganisationen zusammenarbeiten, um die Akzeptanz der Miete medizinischer Geräte zu erhöhen, die Kostenerstattung durch Versicherungen zu fördern und potenzielle Kunden und Ärzte über angemessene Mietpreise zu informieren.

Dieser Marktbericht zur Vermietung medizinischer Geräte enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzquellen, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Um weitere Informationen zum Markt für die Vermietung medizinischer Geräte zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen von COVID-19 auf den Markt für die Vermietung medizinischer Geräte

Die COVID-19-Epidemie hat die Versorgungsnetze für Medizinprodukte stark beeinträchtigt. Aufgrund der Ausgangsbeschränkungen leiden die Lieferketten unter einem Arbeitskräftemangel. Aufgrund der anhaltenden Coronavirus-Epidemie ist die Nachfrage nach Beatmungsgeräten jedoch unerwartet gestiegen. DME-Vermieter decken diesen Bedarf sowohl für Krankenhaus- als auch für häusliche Pflegepatienten. Verschiedene lokale Hersteller haben einen Marketingplan entwickelt, der die Vermietung dieser Geräte vorsieht, basierend auf dem kurzfristigen Bedarf an diesen Produkten und zur Steigerung des Umsatzes. Daher wird erwartet, dass der Markt für DME-Vermietungen während der Pandemie mit einer gesunden jährlichen Wachstumsrate (CAGR) wachsen wird.

Jüngste Entwicklung

- Im Juni 2020 kündigte die MedOne Company die Eröffnung eines neuen Zentrums für die Vermietung und Wartung medizinischer Geräte an. Die neue Einrichtung befindet sich in North Carolina.

- Im März 2020 wurde Martab Equipment Management Services von Med-Equip übernommen. Der Kauf erfolgte, um die Vermietung von maßgeschneiderten Geräten wie Heimtestkits zu ermöglichen.

Globaler Marktumfang für die Vermietung medizinischer Geräte

Der Markt für die Vermietung medizinischer Geräte ist nach Typ und Endnutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet Ihnen einen wertvollen Marktüberblick und Markteinblicke, die Ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Typ

- Geräte für die persönliche/häusliche Pflege

- Elektronische / digitale Geräte

- Chirurgische Geräte

- Langlebige medizinische Geräte

- Langzeitpflege

- Akutversorgung

- Notfall und Trauma

- Lagerung und Transport

Endbenutzer

- Vermietung medizinischer Geräte für die persönliche/häusliche Pflege

- Chronische und geriatrische Patienten

- Vorsorge / Überwachung

- Kurzzeit- und ambulante Pflege

- Vermietung medizinischer Geräte für Institutionen

- Krankenhäuser

- Gesundheitszentren

- Medizinische Pflegeheime

- Medizinische Forschungslabore/-einrichtungen

Regionale Analyse/Einblicke zum Markt für die Vermietung medizinischer Geräte

Der Markt für die Vermietung medizinischer Geräte wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ und Endbenutzer bereitgestellt, wie oben angegeben.

Die im Marktbericht zur Vermietung medizinischer Geräte abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der übrige Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der übrige Südamerika als Teil von Südamerika.

Nordamerika dominiert den globalen Markt für die Vermietung medizinischer Geräte aufgrund der großen Anzahl privater Gesundheitseinrichtungen, darunter private Krankenhäuser, Kliniken und Diagnosezentren, der zunehmenden Alterung der Bevölkerung und der hohen Inzidenz/Prävalenz verschiedener Krankheiten. Außerdem gibt es eine gut ausgebaute Gesundheitsinfrastruktur und staatliche Unterstützung dafür.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region auf dem Markt für die Auftragsfertigung medizinischer Geräte. Dies ist auf die steigende Zahl chronischer und ansteckender Krankheiten, die verbesserten Einkommen und Bezahlbarkeit der Bevölkerung, das stärkere Bewusstsein für die Gesundheitsversorgung und die staatlichen Gesundheitsausgaben sowie die gestiegenen privaten Investitionen im Gesundheitswesen zurückzuführen.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Markttrends beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wachstum der Gesundheitsinfrastruktur, installierte Basis und Durchdringung neuer Technologien

Der Markt für die Vermietung medizinischer Geräte bietet Ihnen außerdem detaillierte Marktanalysen für jedes Land, das Wachstum der Gesundheitsausgaben für Investitionsgüter, die installierte Basis verschiedener Produkte für die Vermietung medizinischer Geräte, den Einfluss der Technologie anhand von Lebenslinienkurven sowie Änderungen der regulatorischen Szenarien im Gesundheitswesen und deren Auswirkungen auf den Markt für die Vermietung medizinischer Geräte. Die Daten sind für den Zeitraum 2010–2020 verfügbar.

Wettbewerbsumfeld und Analyse der Marktanteile für die Vermietung medizinischer Geräte

Die Wettbewerbslandschaft des Marktes für die Vermietung medizinischer Geräte liefert detaillierte Informationen nach Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen im Markt für die Vermietung medizinischer Geräte.

Zu den wichtigsten Akteuren auf dem Markt für die Vermietung medizinischer Geräte zählen:

- Apria Healthcare Group, Inc. (USA)

- Centric Health Ltd. (Kanada)

- Hill-ROM Services, Inc. (USA)

- Nunn's Home Medical Equipment (USA)

- Huron Consulting Group Inc. (USA)

- US Med-Equip, Inc. (USA)

- Universal Health Services, Inc. (USA)

- Woodley Equipment Company Ltd. (Großbritannien)

- Walgreen Co. (USA)

- Westside Medical Supply, Inc. (USA)

- China Huarong Financial Leasing Co. Ltd., (China)

- Meridian Group International (USA)

- Mizuho Leasing Company, Limited (Japan)

- MediCapital Rent (Niederlande)

- General Electric (Großbritannien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR DIE VERMIETUNG MEDIZINISCHER GERÄTE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR DIE VERMIETUNG MEDIZINISCHER GERÄTE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DIE VERMIETUNG MEDIZINISCHER GERÄTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6. BRANCHENEINBLICKE

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7. PORTFOLIO DES GEISTIGEN EIGENTUMS (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8. Kostenanalyse

9. TECHNOLOGIE-ROADMAP

10. INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12. RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13. Analyse der Chancenkarte

14. WERTKETTENANALYSE

15. GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUORDNUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.10 WIRTSCHAFTLICHE ENTWICKLUNG

16. GLOBALER MARKT FÜR DIE VERMIETUNG MEDIZINISCHER GERÄTE, NACH PRODUKT

16.1 ÜBERSICHT

(HINWEIS: MARKTWERT-, VOLUMEN- UND ASP-ANALYSE WÜRDE FÜR ALLE SEGMENTE UND UNTERSEGMENTE DES PRODUKTS BEREITGESTELLT)

16.2 KÖRPERPFLEGE-/HAUSHALTSPRODUKTE

16.2.1 Mobilitätshilfen und Hilfsmittel

16.2.1.1. ROLLSTÜHLE

16.2.1.1.1. MANUELLE ROLLSTÜHLE

16.2.1.1.2. ELEKTRISCHE (MOTOR-)ROLLSTÜHLE

16.2.1.1.2.1 STANDARD-ELEKTROROLLSTÜHLE

16.2.1.1.2.2 SCHWERLAST-/BARIATRISCHE ELEKTRISCHE ROLLSTÜHLE

16.2.1.1.2.3 ELEKTRISCHE STEHROLLSTÜHLE

16.2.1.1.2.4 FALTBARE UND TRAGBARE ELEKTROROLLSTÜHLE

16.2.1.1.2.5 SONSTIGES

16.2.1.2. GEHGERÄTE & ROLLATOREN

16.2.1.2.1. GEHENDE

16.2.1.2.1.1 STANDARD-GEHGERÄTE (OHNE RÄDER)

16.2.1.2.1.2 Zweirad-Gehhilfen

16.2.1.2.2. ROLLATOREN

16.2.1.2.2.1 Dreirad-Rollatoren

16.2.1.2.2.2 Vierrad-Rollatoren mit Sitz

16.2.1.2.2.3 AUFRECHTE GEHGERÄTE

16.2.1.3. KRÜCKEN UND STÖCKE

16.2.1.3.1. KRÜCKEN

16.2.1.3.1.1 Achselkrücken

16.2.1.3.1.2 Unterarm-Krücken (Lofstrand)

16.2.1.3.1.3 Plattformkrücken

16.2.1.3.2. STÖCKE

16.2.1.3.2.1 Vierfußgehstöcke

16.2.1.3.2.2 Verstellbare und klappbare Gehstöcke

16.2.1.4. Mobilitätsroller

16.2.1.4.1. Dreirädrige Mobilitätsroller

16.2.1.4.2. 4-RAD-MOBILITÄTS-SCOOTER

16.2.1.4.3. ANDERE

16.2.2 PATIENTENHANDHABUNGS- UND TRANSFERAUSRÜSTUNG

16.2.2.1. KRANKENHAUSBETTEN

16.2.2.1.1. MANUELLE KRANKENHAUSBETTEN

16.2.2.1.2. Halbelektrische Krankenhausbetten

16.2.2.1.3. VOLLELEKTRISCHE KRANKENHAUSBETTEN

16.2.2.1.4. INTENSIVBETTEN

16.2.2.1.5. ANDERE

16.2.2.2. PATIENTENLIFTE

16.2.2.2.1. DECKENLIFTE

16.2.2.2.2. Mobile Bodenlifte

16.2.2.2.3. Aufstehhilfen

16.2.2.2.4. SONSTIGES

16.2.2.3. TRANSFERHILFEN

16.2.2.3.1. TREPPENLIFTE

16.2.2.3.2. ROLLSTUHLRAMPEN

16.2.2.3.3. TRANSFERBOARDS

16.2.3 ATEMTHERAPIEGERÄTE

16.2.3.1. SAUERSTOFFTHERAPIEGERÄTE

16.2.3.1.1. SAUERSTOFFKONZENTRATOREN

16.2.3.1.1.1 Stationäre Sauerstoffkonzentratoren

16.2.3.1.1.2 Tragbare Sauerstoffkonzentratoren (POC)

16.2.3.1.1.3 HIGH-FLOW-SAUERSTOFFKONZENTRATOREN

16.2.3.1.2. SAUERSTOFFFLASCHEN UND -TANKS

16.2.3.1.2.1 WIEDERBEFÜLLBARE SAUERSTOFFFLASCHEN

16.2.3.1.2.2 Flüssigsauerstofftanks

16.2.3.1.2.3 Tragbare Sauerstoffsysteme

16.2.3.2. LÜFTUNGSGERÄTE

16.2.3.2.1. CPAP-GERÄTE (Continuous Positive Airway Pressure)

16.2.3.2.2. BIPAP-GERÄTE (BILEVEL POSITIVE AIRWAY PRESSURE)

16.2.3.2.3. Mechanische Heimlüftungsgeräte

16.2.3.2.4. TRANSPORTBEATMUNGSGERÄTE

16.2.3.2.5. BEATMUNGSGERÄTE FÜR DIE INTENSIVSTATION

16.2.3.3. VERNEBLER UND GERÄTE ZUR ATEMWEGSFREIUNG

16.2.3.3.1. Düsenvernebler

16.2.3.3.2. Ultraschallvernebler

16.2.3.3.3. MESH-VERNEBLER

16.2.3.4. Geräte zur Atemwegsfreihaltung

16.2.3.4.1. Hustenhilfegeräte

16.2.3.4.2. BRUSTSCHLAGWESTEN

16.2.3.5. REHABILITATIONS- UND PHYSIOTHERAPIEGERÄTE

16.2.3.5.1. Geräte für die Physikalische Therapie

16.2.3.5.1.1 Widerstandsbänder & Therapiebälle

16.2.3.5.1.2 TENS-GERÄTE (TRANSKUTANE ELEKTRISCHE NERVENSTIMULATION)

16.2.3.5.1.3 Hydrotherapiegeräte

16.3 ELEKTRONISCHE MEDIZINISCHE GERÄTE

16.3.1 DIAGNOSE- UND ÜBERWACHUNGSGERÄTE

16.3.1.1. Bildgebende Geräte

16.3.1.1.1. Tragbare Röntgengeräte

16.3.1.1.2. ULTRASCHALLGERÄTE

16.3.1.1.3. MRT-GERÄTE

16.3.1.1.4. CT-Scanner

16.3.1.2. Geräte zur Überwachung der Vitalfunktionen

16.3.1.3. BLUTDRUCKMESSGERÄTE

16.3.1.3.1. EKG-GERÄTE

16.3.1.3.2. EEG-GERÄTE

16.3.1.3.3. Pulsoximeter

16.3.1.4. Tragbare Gesundheitsgeräte

16.3.1.5. SMARTWATCHES MIT GESUNDHEITSÜBERWACHUNG

16.3.1.6. Tragbare EKG-Monitore

16.3.2 CHIRURGISCHE UND THERAPEUTISCHE AUSRÜSTUNG

16.3.2.1. CHIRURGISCHE INSTRUMENTE

16.3.2.1.1. Elektrochirurgiegeräte (ESUS)

16.3.2.1.2. LAPAROSKOPISCHE INSTRUMENTE

16.3.2.1.3. Narkosegeräte

16.3.2.2. INFUSIONS- UND ARZNEIMITTELVERABREICHUNGSGERÄTE

16.3.2.2.1. INFUSIONSPUMPEN

16.3.2.2.1.1 VOLUMETRISCHE INFUSIONSPUMPEN

16.3.2.2.1.2 Spritzeninfusionspumpen

16.3.2.2.1.3 PCA-PUMPEN (PATIENTENKONTROLLIERTE ANALGESIE)

16.3.2.2.2. Insulinpumpen

16.3.3 Geräte für die häusliche Gesundheitspflege und Telemedizin

16.3.3.1. Geräte zur Heimdialyse

16.3.3.1.1. Hämodialysegeräte

16.3.3.1.2. Peritonealdialysegeräte

16.3.3.2. Geräte zur Patientenfernüberwachung (RPM)

16.3.3.2.1. ANGESCHLOSSENES EKG

16.3.3.2.2. Intelligente Blutzuckermessgeräte

16.4 LAGER- UND TRANSPORTAUSRÜSTUNG

16.4.1 MEDIZINISCHE LAGERLÖSUNGEN

16.4.1.1. MEDIZINISCHE KÜHLGERÄTE

16.4.1.1.1. MEDIZINISCHE GEFRIERGERÄTE

16.4.1.1.2. IMPFSTOFFKÜHLSCHRÄNKE

16.4.1.1.3. KÜHLSCHRÄNKE ZUR BLUTLAGERUNG

16.4.1.2. Sterile Lagerlösungen

16.4.1.2.1. AUTOKLAVENSCHRÄNKE

16.4.1.2.2. MEDIZINISCHE WAGEN

16.4.1.2.3. REGALSYSTEME

16.4.2 PATIENTENTRANSPORTGERÄTE

16.4.2.1. Krankentragen

16.4.2.1.1. MANUELLE STRETCHER

16.4.2.1.2. Hydraulische Krankentragen

16.4.2.1.3. ELEKTRISCHE TRAGEN

16.4.2.1.4. PÄDIATRISCHE TRAGEN

16.4.2.2. ROLLSTUHLTRANSPORTER UND MOBILITÄTSFAHRZEUGE

16.4.2.2.1. MODIFIZIERTE TRANSPORTER

16.4.2.2.2. KRANKENWAGEN MIT AUFZUG

16.5 SONSTIGES

17. GLOBALER MARKT FÜR DIE VERMIETUNG MEDIZINISCHER GERÄTE NACH ZAHLUNGSMODELL

17.1 ÜBERSICHT

17.2 Eigenleistungen

17.3 VERSICHERUNGSABGESCHÜTZTE MIETEN

17.4 STAATLICH FINANZIERTE PROGRAMME

17.5 UNTERNEHMENS- UND INSTITUTIONELLES LEASING

18. GLOBALER MARKT FÜR DIE VERMIETUNG MEDIZINISCHER GERÄTE, NACH GESCHÄFTSMODELL

18.1 ÜBERSICHT

18.2 KURZZEITMIETE

18.3 LANGZEITMIETE

18.4 Mietkauf

18.5 Abonnementbasiertes Modell

18.6 PAY-PER-USE-MODELL

18.7 SONSTIGES

19. GLOBALER MARKT FÜR DIE VERMIETUNG MEDIZINISCHER GERÄTE, NACH ENDBENUTZER

19.1 ÜBERSICHT

19.2: KÖRPERPFLEGE/HAUSPFLEGE

19.2.1 CHRONISCHE PATIENTEN

19.2.2 Geriatrische Patienten

19.2.3 PRÄVENTIVE PFLEGE/ÜBERWACHUNG

19.2.4 UND KURZZEIT- UND AMBULANTE PFLEGE

19.3 INSTITUTIONELLE

19.4 KRANKENHÄUSER UND KLINIKEN

19.4.1 ALLGEMEINE KRANKENHÄUSER

19.4.2 SPEZIALKLINIKEN

19.5 DIAGNOSEZENTREN

19.5.1 BILDGEBENDE ZENTREN

19.5.2 Pathologielabore

19.6 Anbieter von häuslicher Gesundheitspflege

19.7 AMBULANTE CHIRURGISCHE ZENTREN (ASCS)

19.8 Langzeitpflegeeinrichtungen

19.9 REHABILITATIONSZENTREN

19.10 Altenpflegeheime

19.11 SPEZIALKLINIKEN

19.11.1 Onkologische Kliniken

19.11.2 KARDIOLOGISCHE KLINIKEN

19.11.3 MEDIZINISCHE PFLEGEHEIME

19.11.4 MEDIZINISCHE FORSCHUNGSLABORATORIEN/-INSTITUTIONEN)

19.11.5 SONSTIGES

20. GLOBALER MARKT FÜR DIE VERMIETUNG MEDIZINISCHER GERÄTE, NACH LÄNDERN

GLOBALER MARKT FÜR DIE VERMIETUNG MEDIZINISCHER GERÄTE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

20.1 NORDAMERIKA

20.1.1 USA

20.1.2 KANADA

20.1.3 MEXIKO

20.2 EUROPA

20.2.1 DEUTSCHLAND

20.2.2 Vereinigtes Königreich

20.2.3 ITALIEN

20.2.4 FRANKREICH

20.2.5 SPANIEN

20.2.6 RUSSLAND

20.2.7 SCHWEIZ

20.2.8 TÜRKEI

20.2.9 BELGIEN

20.2.10 NIEDERLANDE

20.2.11 DÄNEMARK

20.2.12 SCHWEDEN

20.2.13 POLEN

20.2.14 NORWEGEN

20.2.15 FINNLAND

20.2.16 RESTLICHES EUROPA

20.3 ASIEN-PAZIFIK

20.3.1 JAPAN

20.3.2 CHINA

20.3.3 SÜDKOREA

20.3.4 INDIEN

20.3.5 SINGAPUR

20.3.6 THAILAND

20.3.7 INDONESIEN

20.3.8 MALAYSIA

20.3.9 PHILIPPINEN

20.3.10 AUSTRALIEN

20.3.11 NEUSEELAND

20.3.12 VIETNAM

20.3.13 TAIWAN

20.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

20.4 SÜDAMERIKA

20.4.1 BRASILIEN

20.4.2 ARGENTINIEN

20.4.3 RESTLICHES SÜDAMERIKA

20.5 NAHER OSTEN UND AFRIKA

20.5.1 SÜDAFRIKA

20.5.2 ÄGYPTEN

20.5.3 BAHRAIN

20.5.4 VEREINIGTE ARABISCHE EMIRATE

20.5.5 KUWAIT

20.5.6 OMAN

20.5.7 KATAR

20.5.8 SAUDI-ARABIEN

20.5.9 REST VON MEA

20.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

21. GLOBALER MARKT FÜR DIE VERMIETUNG MEDIZINISCHER GERÄTE, SWOT- UND DBMR-ANALYSE

22. GLOBALER MARKT FÜR DIE VERMIETUNG MEDIZINISCHER GERÄTE, FIRMENPROFIL

22.1 PRIME MEDICINE

22.1.1 UNTERNEHMENSÜBERSICHT

22.1.2 Umsatzanalyse

22.1.3 GEOGRAFISCHE PRÄSENZ

22.1.4 PRODUKTPORTFOLIO

22.1.5 JÜNGSTE ENTWICKLUNGEN

22.2 SOMAGENETIX AG

22.2.1 UNTERNEHMENSÜBERSICHT

22.2.2 Umsatzanalyse

22.2.3 GEOGRAFISCHE PRÄSENZ

22.2.4 PRODUKTPORTFOLIO

22.2.5 JÜNGSTE ENTWICKLUNGEN

22.3 Obstgartentherapie

22.3.1 UNTERNEHMENSÜBERSICHT

22.3.2 Umsatzanalyse

22.3.3 GEOGRAFISCHE PRÄSENZ

22.3.4 PRODUKTPORTFOLIO

22.3.5 JÜNGSTE ENTWICKLUNGEN

22.4 GÉNÉTHON

22.4.1 UNTERNEHMENSÜBERSICHT

22.4.2 Umsatzanalyse

22.4.3 GEOGRAFISCHE PRÄSENZ

22.4.4 PRODUKTPORTFOLIO

22.4.5 JÜNGSTE ENTWICKLUNGEN

22.5 MAXCYTE, INC.

22.5.1 UNTERNEHMENSÜBERSICHT

22.5.2 Umsatzanalyse

22.5.3 GEOGRAFISCHE PRÄSENZ

22.5.4 PRODUKTPORTFOLIO

22.5.5 JÜNGSTE ENTWICKLUNGEN

22.6 ROCKET PHARMACEUTICALS

22.6.1 UNTERNEHMENSÜBERSICHT

22.6.2 Umsatzanalyse

22.6.3 GEOGRAFISCHE PRÄSENZ

22.6.4 PRODUKTPORTFOLIO

22.6.5 JÜNGSTE ENTWICKLUNGEN

22.7 SANGAMO THERAPIE

22.7.1 UNTERNEHMENSÜBERSICHT

22.7.2 Umsatzanalyse

22.7.3 GEOGRAFISCHE PRÄSENZ

22.7.4 PRODUKTPORTFOLIO

22.7.5 JÜNGSTE ENTWICKLUNGEN

22.8 SHENZHEN GENO-IMMUN MEDIZINISCHES INSTITUT

22.8.1 UNTERNEHMENSÜBERSICHT

22.8.2 Umsatzanalyse

22.8.3 GEOGRAFISCHE PRÄSENZ

22.8.4 PRODUKTPORTFOLIO

22.8.5 JÜNGSTE ENTWICKLUNGEN

22.9 MAYO-KLINIK

22.9.1 UNTERNEHMENSÜBERSICHT

22.9.2 Umsatzanalyse

22.9.3 GEOGRAFISCHE PRÄSENZ

22.9.4 PRODUKTPORTFOLIO

22.9.5 JÜNGSTE ENTWICKLUNGEN

22.10 Bostoner Kinderkrankenhaus

22.10.1 UNTERNEHMENSÜBERSICHT

22.10.2 UMSATZANALYSE

22.10.3 GEOGRAFISCHE PRÄSENZ

22.10.4 PRODUKTPORTFOLIO

22.10.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS ZU DEN NEUESTEN ENTWICKLUNGEN: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE, SIE ENTSPRECHEN DEN ANFORDERUNGEN UNSERER FRÜHEREN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN. ZUGEHÖRIGE BERICHTE

23. ZUGEHÖRIGE BERICHTE

24. SCHLUSSFOLGERUNG

25. FRAGEBOGEN

26. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.