Globaler Markt für Software zur medizinischen Bildgebung (3D und 4D), nach Typ (Integrierte Software und eigenständige Software), Bildtyp (3D-Bildgebung und 4D- Bildgebung ), Modalität (Röntgenbildgebung, Ultraschallbildgebung, kombinierte Modalitäten und traumatische Hirnverletzung (TBI)), Anwendung (Orthopädie, Onkologie, Mammographie, Atemwegsanwendungen, Kardiologie , Geburtshilfe und Gynäkologie, Neurologie, Urologie und Nephrologie, zahnmedizinische Anwendung und andere), Endbenutzer (Krankenhäuser, Diagnosezentren , Forschungszentren und andere), Branchentrends und Prognose bis 2029.

Marktdefinition, Analyse und Einblicke

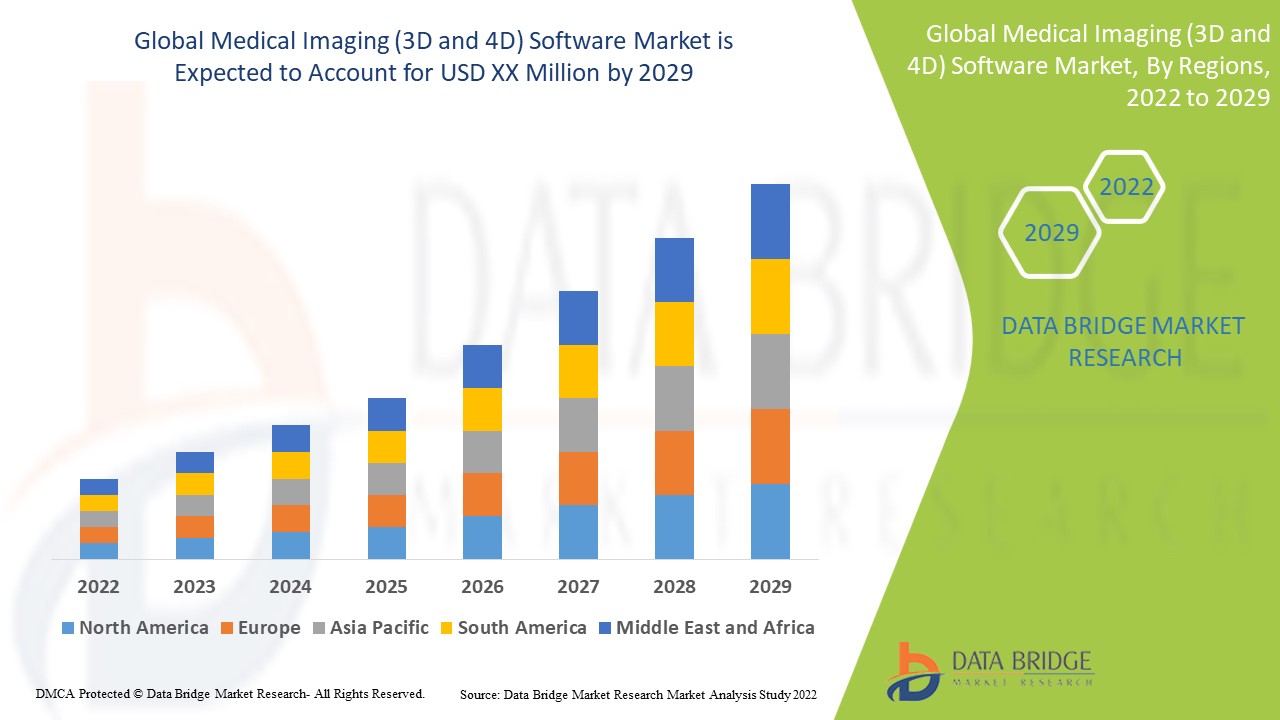

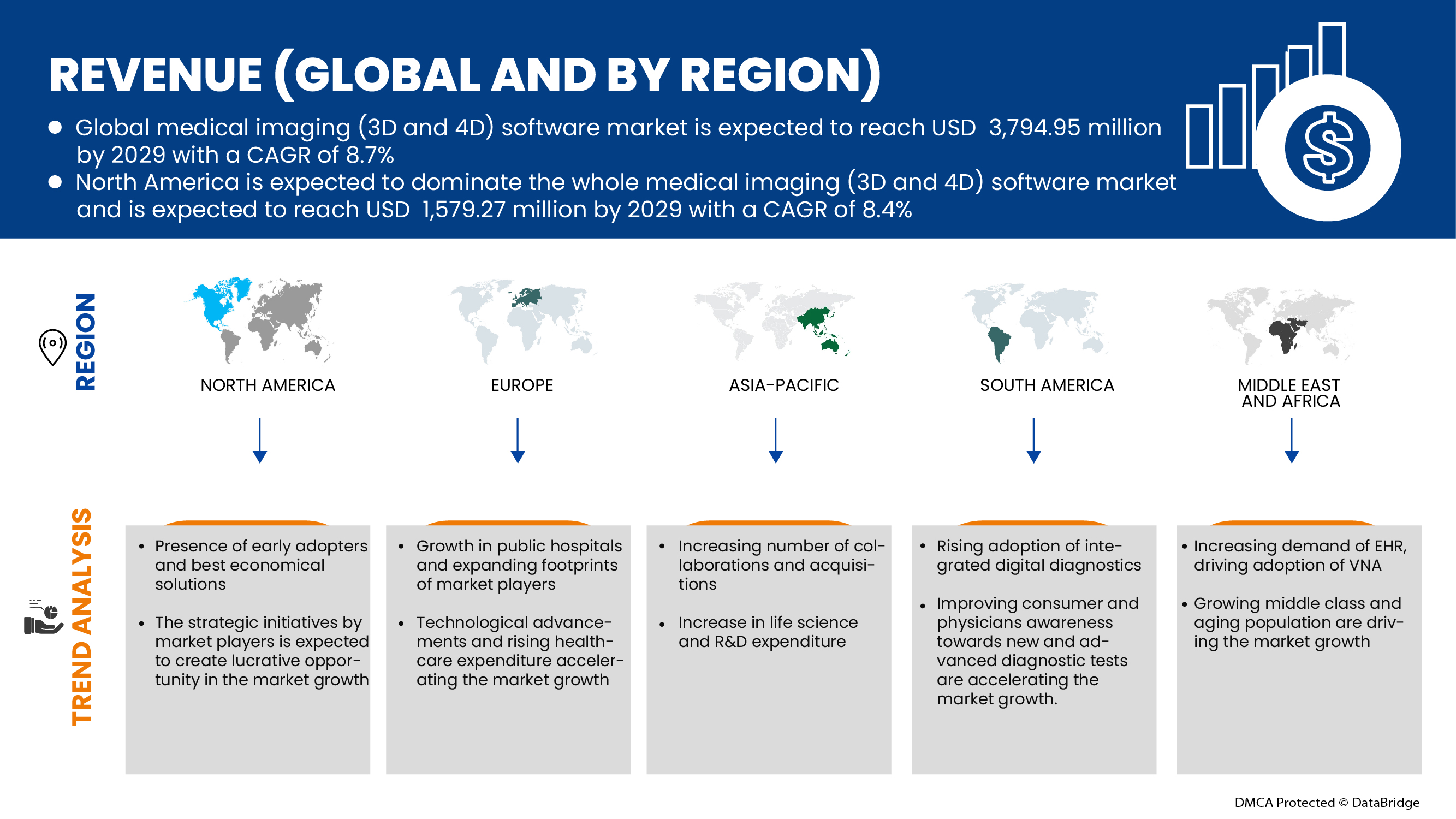

Der Softwaremarkt für die medizinische Bildgebung (3D und 4D) wird voraussichtlich in der Prognosezeit von 2022 bis 2029 Marktwachstum erzielen. Data Bridge Market Research analysiert, dass der Markt mit einem CAGR von 8,7% in der Prognosezeit von 2022 bis 2029 wächst. Die Erhöhung der Ausgaben für die Gesundheitsversorgung und die Finanzierung sind die wichtigsten Treiber, die die Nachfrage des Marktes in der Vorausschätzungsperiode treiben.

Medizinische Bildgebungssoftware wird zum Betrachten, Training, Speichern und Teilen von medizinischen Daten und zur Steigerung der Effizienz der gewählten medizinischen Behandlung verwendet. Medizinische Bildgebungssoftware umfasst zwei Arten von Bildgebung 2D Bildgebung und 3D Bildgebung. Diese Software ermöglicht es Ärzten, Patientenbilder und administrativen Workflows zu verfolgen, zu archivieren, zu manipulieren und zu verwalten. Gleichzeitig nutzen Krankenhäuser, medizinische Fachkräfte und Diagnosezentren die Radiologiesoftware, um die Patientendaten in elektronischer Form zu erhalten. Diese Software bietet einen einfachen Zugriff auf die Patientendaten; hilft, die vollständigen Patientendaten zu erhalten, einschließlich Zulassung, Entladung, Berichte, Termine und andere. Radiologie-Software erhöht die Genauigkeit und reduziert den Fehler, der durch manuelle Fehler erfolgt. Radiologiesysteme Segmentdiagnostiktests wie Ultraschall, Röntgen, MRT, CT-Scan und andere. Diese Radiologie-Diagnostik-Tests helfen, mehrere chronische Krankheiten so einfach wie möglich zu diagnostizieren und ermöglicht Gesundheitsexperten eine bessere Behandlung.

Darüber hinaus sind technologische Fortschritte in der medizinischen Bildanalyse-Software, verbunden mit steigenden Anwendungen der computergestützten Diagnose, andere Faktoren, die das Wachstum der medizinischen Bildanalyse-Software fördern. Darüber hinaus werden zunehmende Investitionen im öffentlichen und privaten Sektor in die medizinische Bildanalyse-Software erwartet, um die Entwicklung des Zielmarktes im Voraus zu fördern.

|

Bericht Metric |

Details |

|

Zeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (bis 2019-2014 nutzbar) |

|

Quantitative Einheiten |

Umsatz in USD Million, Preis in USD |

|

Verdeckte Segmente |

Nach Typ (Integrated Software and Standalone Software), Bildtyp (3D Imaging und 4D Imaging), Modalität (Radiographic Imaging, Ultrasound Imaging, Kombinierte Modalitäten und traumatische Hirninfektion (TBI)), Anwendung (Orthopedik, Onkologie, Mammographie, Respiratorische Anwendungen, Kardiologie, Geburtshilfe und Gynekologie, Neurologie, Urologie |

|

Überarbeitete Länder |

USA, Kanada, Mexiko, Deutschland, Frankreich, Italien, U.K., Spanien, Niederlande, Russland, Schweiz, Türkei, Belgien, Rest von Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Rest von Asien-Pazifik, Brasilien, Argentinien, Rest von Südamerika, Saudi-Arabien, Südafrika, U.A.E, Israel, Ägypten, Rest von Nahem Osten & Afrika |

|

Marktteilnehmer abgedeckt |

Carestream Dental LLC, ESAOTE SPA, General Electric Company, Synopsys, Inc., INFINITT Healthcare Co., Ltd, MIM Software Inc., Mirada Medical Limited, Koninklijke Philips N.V., ScienceSoft USA Corporation, Siemens Medical Solutions USA, Inc., Xinapse Systems Ltd, Arterys Inc., QMENTA, Aidoc, EffectiveSoft Poland, ContextViidis |

Medizinische Bildgebung (3D & 4D) Software Market Dynamics

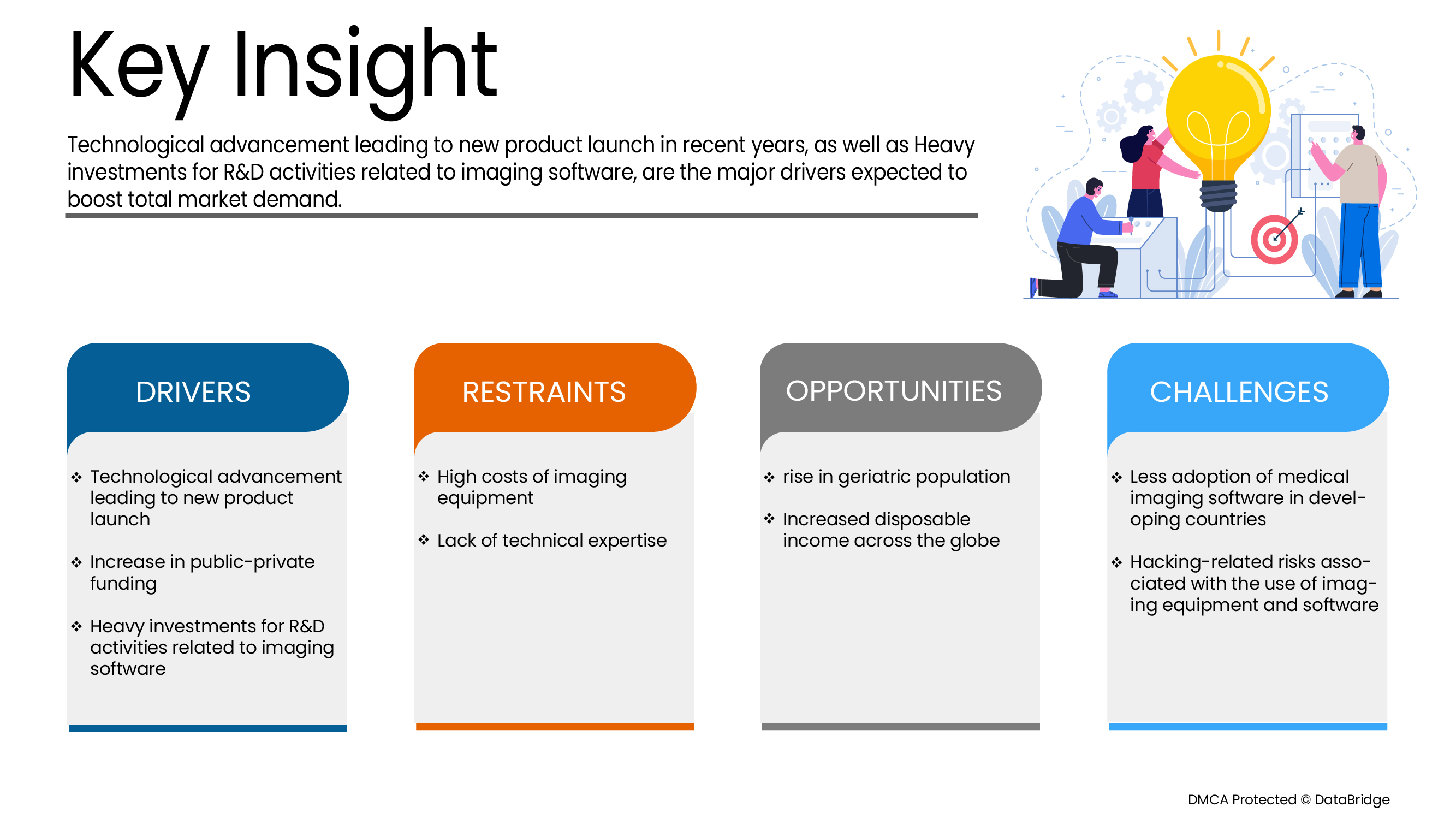

Fahrer

- Technologische Weiterentwicklung zur Neugründung

Im Laufe der Jahre hat sich die Weiterentwicklung in der Technologie der medizinischen ärztlichen Bildverarbeitung als potenzielle Hilfe beim Betrieb verschiedener Patienten erwiesen, die unter anderem kundenspezifische Implantate bei chronischen orthopädischen Erkrankungen und Zahnanomalien benötigen. Die technologische Weiterentwicklung wie CAD/CAM führt zu einer Änderung in weniger teuren und zeitraubenden Verfahren als die früheren Verfahren. Die Entwicklung innovativer Software mit unterschiedlichen Technologien wie 3D-Bildgebung, 4D-Bildgebung erweist sich als vorteilhaft für die Gesundheitsbranche. Früher führen die traditionellen Geräte und Methoden zu einer Verlängerung der Verfahren, die zu weiteren Komplikationen führen.

Die wichtigsten Hersteller innovieren und starten ihre Produkte auf dem Markt, was zu einer Steigerung des Umsatzes und einer Steigerung des Marktwachstums führt.

- Erhöhung der öffentlich-privaten Finanzierung

In den letzten Jahren ist eine deutliche Zunahme der öffentlich-privaten Investitionen zur Unterstützung verschiedener Projekte in der 3D-Bildgebungssoftwareindustrie aufgetreten. Solche Forschungs- und Finanzierungsbemühungen sollen die Produkte und Innovationen beschleunigen und das Wachstum des medizinischen Bildverarbeitungsmarktes (3D und 4D) fördern.

Verschiedene Organisationen haben Initiativen ergriffen, um den Markt für medizinische Bildgebung zu stärken, was zu einer verstärkten Einführung von Technologie im Gesundheitsbereich weltweit führt.

Zurückhaltung/Berechtigung

-

Cloud-basierte Bildanalysesoftware

Das Cloud-basierte Modell hat sich als effektive Lösung für die Bereitstellung von Bildanalyse-Software herausgestellt, da es eine verbesserte Datenzuverlässigkeit und Echtzeitanalyse bietet. Cloud-basierte Bildanalyse-Lösungen helfen, analytische Erkenntnisse aus einer Multi-Terabyte-Datenbank jederzeit und jederzeit und auf jeder Plattform zu liefern. In diesen Lösungen wird jede Änderung der Daten in Echtzeit auf dem Dashboard erfasst und automatisch aktualisiert. Darüber hinaus erfordert eine Cloud-basierte Bildverarbeitungslösung keine vordergründige Kapitalanlage auf Hardware; reduziert die Belastung der Gesundheitssysteme, da es eine geringere/keine Beteiligung von IT-Mitarbeitern im Haus gibt und eine schnellere Datenübertragung zwischen Organisationen ermöglicht. Aufgrund dieser Vorteile wird in den kommenden Jahren erwartet, dass die Nachfrage nach Cloud-basierten Bildanalyselösungen bei Endbenutzern hoch ist und das Marktwachstum treiben wird.

Um die Wachstumschancen zu nutzen, unternehmen viele Unternehmen strategische Initiativen, um neue Produkte zu starten und ihre Präsenz auf dem Cloud-basierten Softwaremarkt für medizinische Bildgebung (3D und 4D) zu erweitern, der voraussichtlich als Treiber für das Wachstum des Softwaremarktes für medizinische Bildgebung (3D und 4D) fungiert.

Herausforderung

- Weniger Einführung von Software für medizinische Bildgebung in Entwicklungsländern

Entwickelnde Länder werden oft von globalen Lieferketten abgeschnitten; medizinische Bildgebung (3D und 4D) Software kann sie jedoch wieder in die Falte bringen. Medizinische Bildgebung Software würde sicherstellen, dass jeder in Entwicklungsländern fortschrittliche medizinische Werkzeuge produzieren kann. Der fehlende Zugriff auf das Internet, die Stromerzeugung und die Stromerzeugung verhindert die medizinische Bildgebung in Entwicklungsländern, die für das Wachstum des Softwaremarktes für medizinische Bildgebung (3D und 4D) als Rückhalt erwartet wird.

Die Faktoren wie Mangel an richtigen Ressourcen, hohe Kosten für Bildgebungssoftware und mangelnde technologische Weiterentwicklung führen zu einer geringeren Akzeptanz der medizinischen Bildgebungssoftware in Entwicklungsländern.

Post COVID-19 Auswirkungen auf medizinische Bildgebung (3D und 4D) Softwaremarkt

COVID-19 hat zu einer erheblichen Zunahme der Nachfrage nach medizinischen Versorgungen von Fachleuten im Gesundheitswesen und der Öffentlichkeit nach Vorsichtsmaßnahmen geführt. Die Hersteller dieser Artikel haben die Möglichkeit, die gestiegene Nachfrage nach medizinischen Versorgungen zu nutzen, indem ein stetiges Angebot an persönlichen Schutzausrüstungen auf dem Markt gewährleistet wird. COVID-19 wird voraussichtlich den Softwaremarkt für medizinische Bildgebung (3D und 4D) stark beeinflussen.

Medizinische Bildgebung (3D und 4D) Software Markt Umfang und Marktgröße

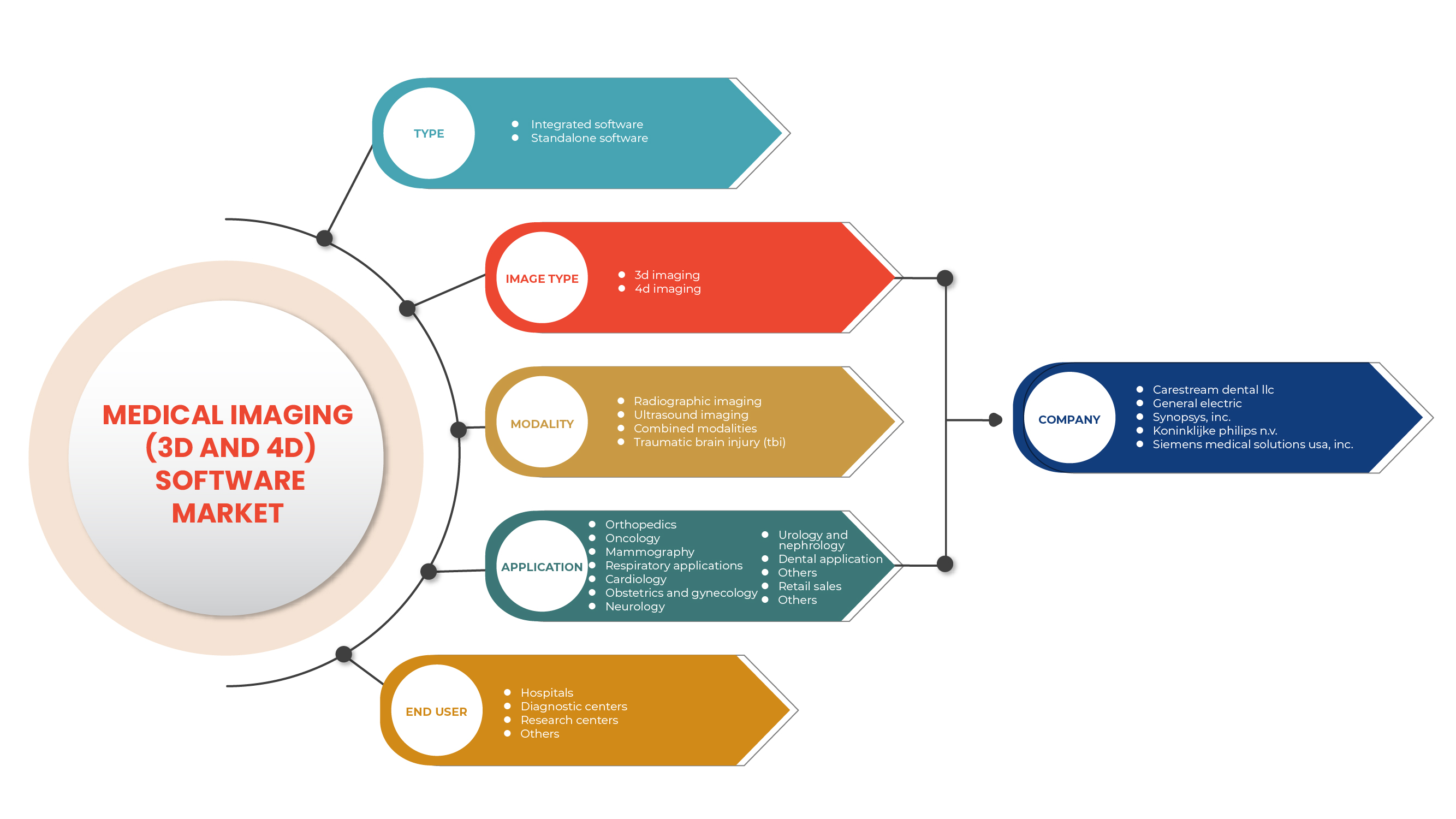

Der Softwaremarkt für medizinische Bildgebung (3D und 4D) wird auf Basis von Typ, Bildtyp, Modalität, Anwendung und Endbenutzer segmentiert. Das Wachstum unter Segmenten hilft Ihnen, Nischentaschen von Wachstum und Strategien zu analysieren, um den Markt zu nähern und Ihren Kern zu bestimmenAnwendungsbereichund der Unterschied in Ihren Zielmärkten.

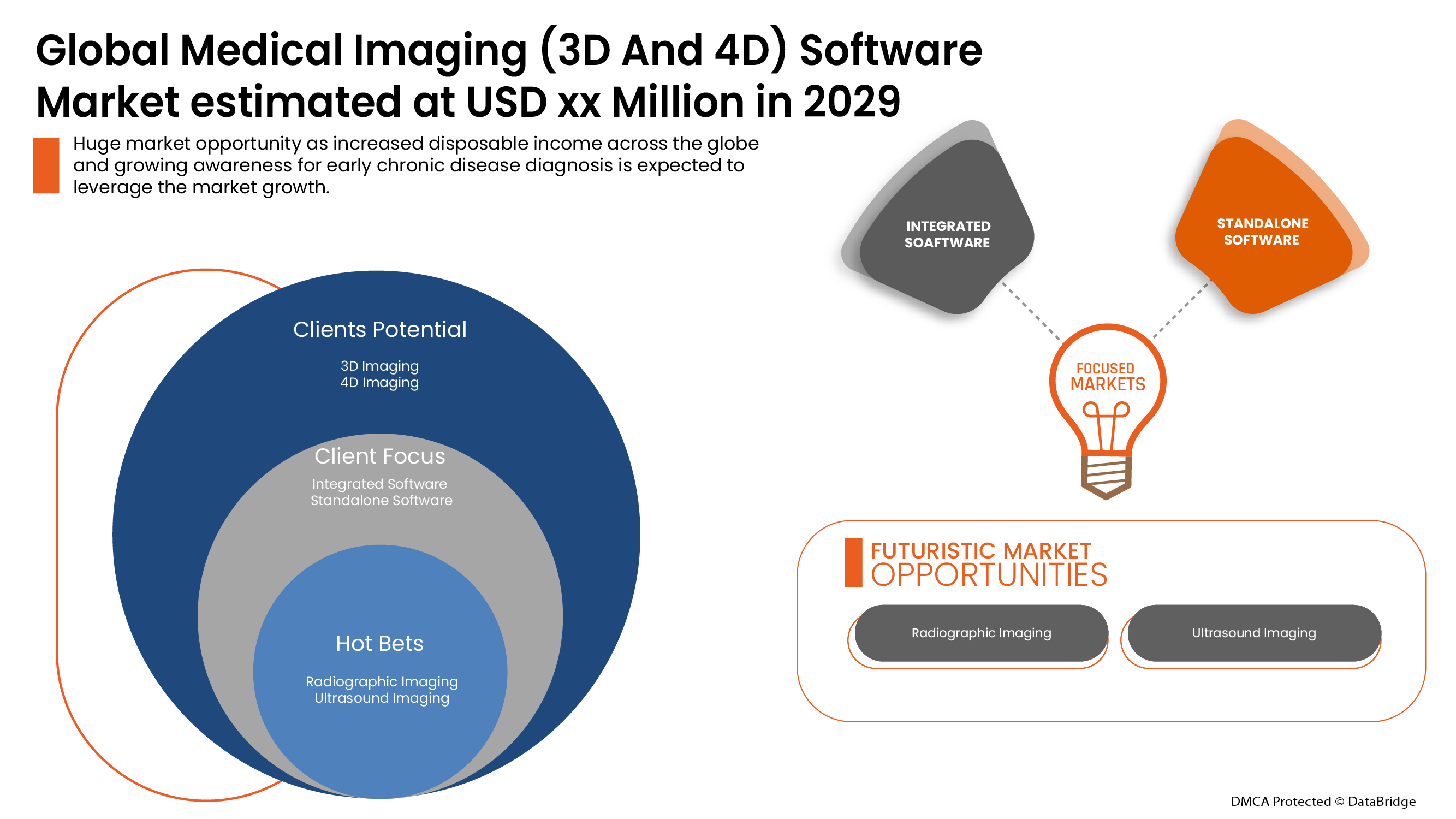

Typ

- Integrierte Software

- Software zur Verfügung

Der Softwaremarkt für medizinische Bildgebung (3D und 4D) wird auf Basis des Typs in integrierte Software und eigenständige Software segmentiert.

Mit Bildtyp

- 3D-Imaging

- 4D Bildverarbeitung

Auf der Grundlage des Bildtyps wird der Softwaremarkt für medizinische Bildgebung (3D und 4D) in 3D-Bildgebung und 4D-Bildgebung segmentiert.

Von der Modalität

- Traumaische Hirnverletzung (TBI)

- Ultraschall-Imaging

- Radiographische Bildgebung

- Kombinierte Änderungen

Auf Basis der Modalität wird der Softwaremarkt für medizinische Bildgebung (3D und 4D) zu radiographischer Bildgebung, Ultraschall-Bildgebung, kombinierten Modalitäten und traumatischen Hirnverletzungen (TBI) segmentiert.

Anwendung

- Orthopädie

- Anwendungsbereich

- Neurologie

- Kardiologie

- Onkologie

- Geburtshilfe Und Gynäkologie

- Mammations

- Respiratorische Anwendungen

- Urologie und Nephrologie

- Sonstige

Auf der Basis der Anwendung wird der Softwaremarkt für medizinische Bildgebung (3D und 4D) in Orthopädie, Onkologie, Mammographie, Atemwege, Kardiologie, Geburtshilfe und Gynäkologie, Neurologie, Urologie und Nephrologie, dentale Anwendung und andere segmentiert.

Mit dem Endbenutzer

- Krankenhäuser

- Diagnostics Center

- Forschungszentren

- Sonstige

Auf Basis des Endbenutzers wird der Softwaremarkt für medizinische Bildgebung (3D und 4D) in Krankenhäuser, Diagnosezentren, Forschungszentren und andere segmentiert.

Medizinische Bildgebung (3D & 4D) Software Markt Länderanalyse

Der Softwaremarkt für medizinische Bildgebung (3D und 4D) wird analysiert und Marktgrößeninformationen nach Typ, Bildtyp, Modalität, Anwendung und Endbenutzer bereitgestellt.

Die Länder, die in der medizinischen Bildgebung (3D und 4D) Software Marktbericht behandelt sind US, Kanada, Mexiko, Deutschland, Frankreich, Italien, U.K., Spanien, Niederlande, Russland, Schweiz, Türkei, Belgien, Rest von Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Rest von Asien-Pazifik, Brasilien, Argentinien, Rest von Südamerika, Saudi-Arabien, Südafrika, U.A.

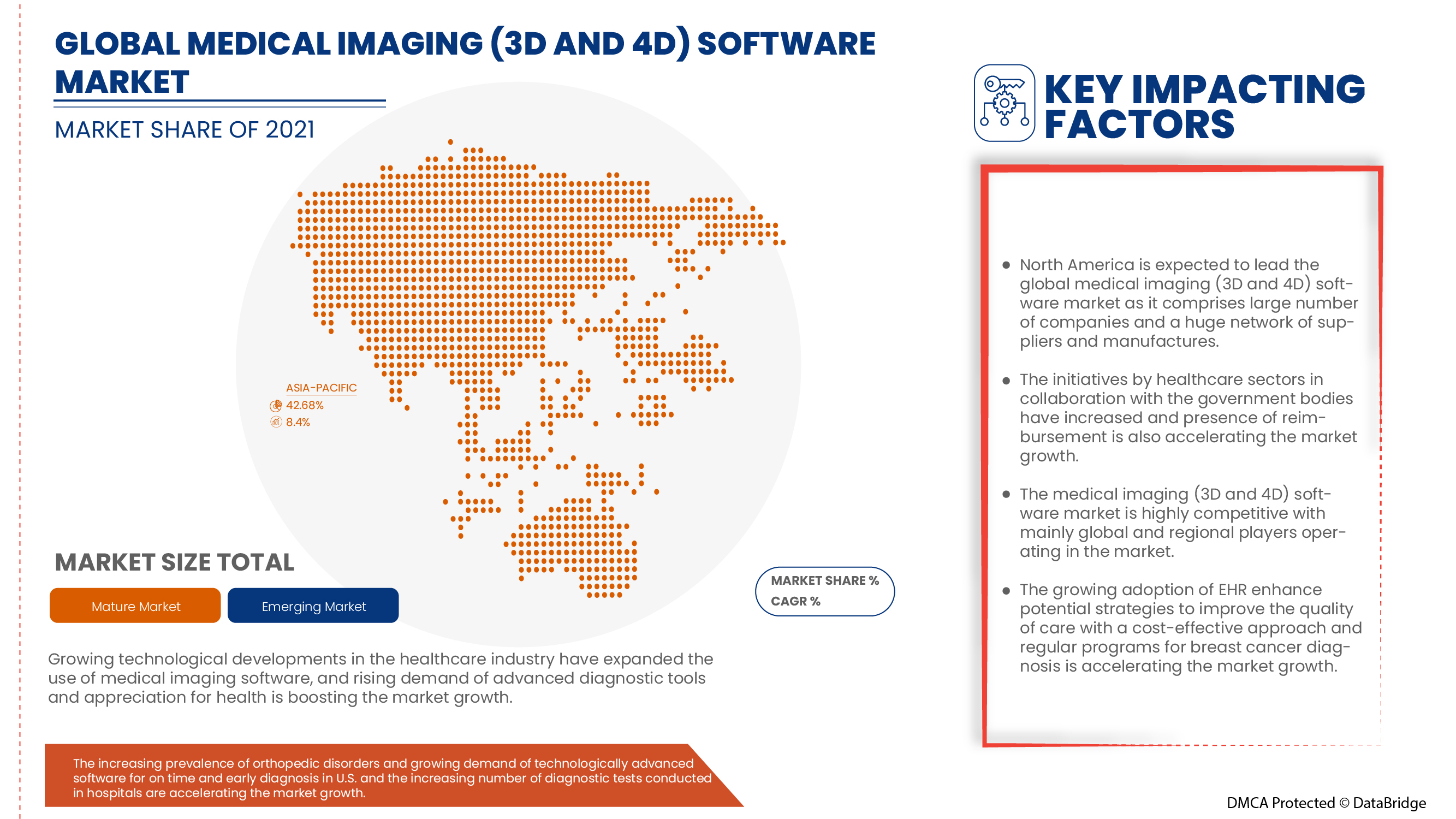

Nordamerika dominiert aufgrund der Präsenz der wichtigsten Marktteilnehmer auf dem größten Verbrauchermarkt mit hohem BIP. Die USA werden aufgrund des technologischen Fortschritts voraussichtlich wachsen.

Der Länderteil des Berichts liefert auch individuelle Marktbeeinflussungsfaktoren und Regulierungsänderungen im Inland, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie neue Verkäufe, Ersatzverkäufe, Länderdemografie, Regulierungsakte und Import-Export-Tarife sind einige der wichtigsten Indikatoren, die verwendet werden, um das Marktszenario für einzelne Länder zu prognostizieren. Auch die Präsenz und die Verfügbarkeit globaler Marken und ihre Herausforderungen durch den großen oder knappen Wettbewerb von lokalen und inländischen Marken, Auswirkungen von Vertriebskanälen werden berücksichtigt, während die Prognoseanalyse der Länderdaten.

Competitive Landscape and Medical Imaging (3D und 4D) Software Market Share Analysis

Medizinische Bildgebung (3D und 4D) Softwaremarkt Wettbewerbslandschaft bietet Details von Wettbewerbern. Details enthalten sind Unternehmensübersicht, Unternehmensfinanzen, Umsatz generiert, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und Anlagen, Unternehmensstärken und Schwächen, Produktstart, Produktversuche Pipelines, Produktzulassungen, Patente, Produktbreite und Atem, Anwendungsdominanz, Technologielebenslinie. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus des Unternehmens im Zusammenhang mit der Software für medizinische Bildgebung (3D und 4D).

Die wichtigsten Unternehmen, die sich auf dem Markt für medizinische Bildgebung (3D und 4D) beschäftigen, sind Carestream Dental LLC, ESAOTE SPA, General Electric Company, Synopsys, Inc., INFINITT Healthcare Co., Ltd., MIM Software Inc., Mirada Medical Limited, Koninklijke Philips N.V., ScienceSoft USA Corporation, Siemens Medical Solutions USA, Inc., FUinapse Systems Ltd., Artery

Zum Beispiel

- Im März 2022, Synopsys angekündigt Simpleware Release T-2022.03. Die neueste Version der Simpleware-Software beinhaltete viele neue Features und Verbesserungen, darunter das neue Schulter-CT-Tool im Simpleware AS Ortho-Modul, Konturmessungen, verbesserte 3D-Druckfähigkeiten und aortische Ventilanalyse. Dies hat dem Unternehmen geholfen, sein Produktportfolio zu erhöhen.

- Im November 2021 kündigte Royal Philips, ein weltweit führender Anbieter in der Gesundheitstechnik, neue Ergänzungen zu seinem CT-Imaging-Portfolio an der Radiological Society of North America (RSNA) jährlich. Der neue CT 5100 – Incisive – verfügt über CT Smart Workflow, eine umfassende Suite mit künstlicher Intelligenz (KI) ermöglichte Fähigkeiten, die CT-Workflows beschleunigen, das diagnostische Vertrauen verbessern und die Verfügbarkeit von Geräten maximieren, bildgebende Dienste zur Verbesserung der Patientenergebnisse, zur Verbesserung der Diensteffizienz, zur Senkung der Betriebskosten und zur Erreichung ambitionierter Finanzziele unterstützen. Dies hat dem Unternehmen geholfen, sein Produktportfolio zu erhöhen.

Zusammenarbeit, Produkt-Start, Unternehmenserweiterung, Auszeichnung und Anerkennung, Joint Ventures und andere Strategien des Marktteilnehmers verbessern die Firmen-Fußabdrücke im Softwaremarkt für medizinische Bildgebung (3D und 4D), der auch den Nutzen für das Gewinnwachstum der Organisation bietet.

Forschungsmethoden

Die Datenerfassung und Basisjahrsanalyse erfolgt über Datenerfassungsmodule mit großen Stichprobengrößen. Die Marktdaten werden anhand marktstatistischer und kohärenter Modelle analysiert und geschätzt. Darüber hinaus sind die Marktanteilsanalyse und die zentrale Trendanalyse die großen Erfolgsfaktoren im Marktbericht. Die zentrale Forschungsmethodik des DBMR-Forschungsteams ist die Datentriangulation, die Datenabbau, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Industrieexperte) Validierung beinhaltet. Darüber hinaus umfassen Datenmodelle Vendor Positioning Grid, Market Time Line Analysis, Market Overview und Guide, Company Positioning Grid, Company Market Share Analysis, Standards of Measurement, Global vs Regional und Vendor Share Analysis. Bitte wenden Sie sich bei einer weiteren Anfrage an einen Analytiker.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D)

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 ANWENDUNGSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 UMSATZVOLUMEN

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 PORTER 5 KRÄFTE

5.2 PESTEL-ANALYSE

5.3 STRATEGISCHE INITIATIVEN

6. BRANCHENEINBLICKE

6.1 Patentanalyse

6.2 GÜNSTIGE ENTWICKLUNG DER GESUNDHEITSAUSGABEN

6.3 STANDPUNKTE WICHTIGER MEINUNGSFÜHRER

6.4 Marktansicht der wichtigsten Meinungsführer

6.5 Expertenmeinungsumfrage

7. RECHTSRAHMEN

8. GLOBALER MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D) SOFTWARE, NACH TYP

8.1 ÜBERSICHT

8.2 INTEGRIERTE SOFTWARE

8.2.1 NACH BILDTYP

8.2.1.1. 3D-BILDGEBUNG

8.2.1.2. 4D-BILDGEBUNG

8.2.2 NACH MODALITÄT

8.2.2.1. Röntgenaufnahmen

8.2.2.2. Computergestützter Ultraschall (CT)

8.2.2.3. Magnetresonanztomographie (MRT)

8.2.2.4. Positronen-Emissions-Tomographie (PET)

8.2.2.5. Einzelphotonen-Emissionscomputertomographie (SPECT)

8.2.2.6. ULTRASCHALLBILDGEBUNG

8.2.2.7. KOMBINIERTE MODALITÄTEN

8.3 STANDALONE-SOFTWARE

8.3.1 NACH BILDTYP

8.3.1.1. 3D-BILDGEBUNG

8.3.1.2. 4D-BILDGEBUNG

8.3.2 NACH MODALITÄT

8.3.2.1. Röntgenaufnahmen

8.3.2.2. Computergestützter Ultraschall (CT)

8.3.2.3. Magnetresonanztomographie (MRT)

8.3.2.4. Positronen-Emissions-Tomographie (PET)

8.3.2.5. Einzelphotonen-Emissionscomputertomographie (SPECT)

8.3.2.6. ULTRASCHALLBILDGEBUNG

8.3.2.7. KOMBINIERTE MODALITÄTEN

9. GLOBALER MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D) – SOFTWARE NACH BILDTYP

9.1 ÜBERSICHT

9.2 3D-BILDGEBUNG

9.3 4D-BILDGEBUNG

10. GLOBALER MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D) SOFTWARE, NACH MODALITÄT

10.1 ÜBERSICHT

10.2 Röntgenaufnahmen

10.3 Computergestützter Ultraschall (CT)

10.4 MAGNETRESONANZTOMATENBILDGEBUNG (MRT)

10.5 Positronen-Emissions-Tomographie (PET)

10.6 Einzelphotonen-Emissionscomputertomographie (SPECT)

10.7 ULTRASCHALLBILDGEBUNG

10.7.1 3D/4D-ULTRASCHALLBILDGEBUNG

10.7.2 DOPPLER-BILDGEBUNG

10.8 KOMBINIERTE MODALITÄTEN

10.8.1 PET/CT

10.8.2 SPECT/CT

10.8.3 PET/MR

11. GLOBALER MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D) – SOFTWARE NACH EINSATZMETHODE

11.1 ÜBERBLICK

11.2 VOR ORT

11.3 CLOUD-BASIERT

12. GLOBALER MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D) SOFTWARE, NACH ANWENDUNG

12.1 ÜBERSICHT

12.2 ORTHOPÄDIE

12.2.1 NACH BILDTYP

12.2.1.1. 3D-BILDGEBUNG

12.2.1.2. 4D-BILDGEBUNG

12.3 ONKOLOGIE

12.3.1 NACH BILDTYP

12.3.1.1. 3D-BILDGEBUNG

12.3.1.2. 4D-BILDGEBUNG

12.4 MAMMOGRAFIE

12.4.1 NACH BILDTYP

12.4.1.1. 3D-BILDGEBUNG

12.4.1.2. 4D-BILDGEBUNG

12.5 RESPIRATIONSANWENDUNGEN

12.5.1 NACH BILDTYP

12.5.1.1. 3D-BILDGEBUNG

12.5.1.2. 4D-BILDGEBUNG

12.6 KARDIOLOGIE

12.6.1 NACH BILDTYP

12.6.1.1. 3D-BILDGEBUNG

12.6.1.2. 4D-BILDGEBUNG

12.7 Geburtshilfe und Gynäkologie

12.7.1 NACH BILDTYP

12.7.1.1. 3D-BILDGEBUNG

12.7.1.2. 4D-BILDGEBUNG

12.8 NEUROLOGIE

12.8.1 NACH BILDTYP

12.8.1.1. 3D-BILDGEBUNG

12.8.1.2. 4D-BILDGEBUNG

12.9 UROLOGIE UND NEPHROLOGIE

12.9.1 NACH BILDTYP

12.9.1.1. 3D-BILDGEBUNG

12.9.1.2. 4D-BILDGEBUNG

12.10 ZAHNÄRZTLICHE ANWENDUNG

12.10.1 NACH BILDTYP

12.10.1.1. 3D-BILDGEBUNG

12.10.1.2. 4D-BILDGEBUNG

12.11 SONSTIGES

13. GLOBALER MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D) SOFTWARE, NACH ENDBENUTZER

13.1 ÜBERSICHT

13.2 KRANKENHÄUSER

13.3 DIAGNOSEZENTREN

13.4 FORSCHUNGSZENTREN

13.5 SONSTIGES

14. GLOBALER MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D) SOFTWARE NACH VERTRIEBSKANAL

14.1 ÜBERSICHT

14.2 DRITTANBIETER-ADMINISTRATOR

14.3 DIREKTVERKAUF

14.4 SONSTIGES

15. GLOBALER MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D) SOFTWARE, NACH REGIONEN

15.1 GLOBALER MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D) (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.2 NORDAMERIKA

15.2.1 USA

15.2.2 KANADA

15.2.3 MEXIKO

15.3 EUROPA

15.3.1 DEUTSCHLAND

15.3.2 FRANKREICH

15.3.3 Vereinigtes Königreich

15.3.4 ITALIEN

15.3.5 SPANIEN

15.3.6 RUSSLAND

15.3.7 TÜRKEI

15.3.8 BELGIEN

15.3.9 POLEN

15.3.10 SCHWEDEN

15.3.11 NORWEGEN

15.3.12 FINNLAND

15.3.13 DÄNEMARK

15.3.14 NIEDERLANDE

15.3.15 SCHWEIZ

15.3.16 RESTLICHES EUROPA

15.4 ASIEN-PAZIFIK

15.4.1 JAPAN

15.4.2 CHINA

15.4.3 SÜDKOREA

15.4.4 INDIEN

15.4.5 AUSTRALIEN

15.4.6 SINGAPUR

15.4.7 THAILAND

15.4.8 MALAYSIA

15.4.9 INDONESIEN

15.4.10 PHILIPPINEN

15.4.11 NEUSEELAND

15.4.12 VIETNAM

15.4.13 TAIWAN

15.4.14 RESTLICHER ASIEN-PAZIFIK-RAUM

15.5 SÜDAMERIKA

15.5.1 BRASILIEN

15.5.2 ARGENTINIEN

15.5.3 RESTLICHES SÜDAMERIKA

15.6 NAHER OSTEN UND AFRIKA

15.6.1 SÜDAFRIKA

15.6.2 ÄGYPTEN

15.6.3 BAHRAIN

15.6.4 SAUDI-ARABIEN

15.6.5 VEREINIGTE ARABISCHE EMIRATE

15.6.6 KUWAIT

15.6.7 KATAR

15.6.8 ISRAEL

15.6.9 RESTLICHER NAHER OSTEN UND AFRIKA

15.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

16. GLOBALER MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D), UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

16.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

16.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

16.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

16.5 FUSIONEN UND ÜBERNAHMEN

16.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

16.7 ERWEITERUNGEN

16.8 ÄNDERUNGEN DER VORSCHRIFTEN

16.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

17. GLOBALER MARKT FÜR MEDIZINISCHE BILDGEBUNG (3D UND 4D), FIRMENPROFIL

17.1 GENERAL ELECTRIC COMPANY

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 GEOGRAFISCHE PRÄSENZ

17.1.3 UMSATZANALYSE

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNGEN

17.2 KONINKLIJKE PHILIPS NV

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 GEOGRAFISCHE PRÄSENZ

17.2.3 Umsatzanalyse

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNGEN

17.3 SYNOPSYS, INC

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 GEOGRAFISCHE PRÄSENZ

17.3.3 Umsatzanalyse

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 CARESTREAM DENTAL LLC

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 GEOGRAFISCHE PRÄSENZ

17.4.3 Umsatzanalyse

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17.5 SIEMENS HEALTHCARE GMBH

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 GEOGRAFISCHE PRÄSENZ

17.5.3 UMSATZANALYSE

17.5.4 PRODUKTPORTFOLIO

17.5.5 JÜNGSTE ENTWICKLUNGEN

17.6 AIDOC

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 GEOGRAFISCHE PRÄSENZ

17.6.3 UMSATZANALYSE

17.6.4 PRODUKTPORTFOLIO

17.6.5 JÜNGSTE ENTWICKLUNGEN

17.7 ALPINION MEDICAL SYSTEM CO., LTD.

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 GEOGRAFISCHE PRÄSENZ

17.7.3 UMSATZANALYSE

17.7.4 PRODUKTPORTFOLIO

17.7.5 JÜNGSTE ENTWICKLUNGEN

17.8 ARTERYS INC

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 GEOGRAFISCHE PRÄSENZ

17.8.3 UMSATZANALYSE

17.8.4 PRODUKTPORTFOLIO

17.8.5 JÜNGSTE ENTWICKLUNGEN

17.9 CONTEXTVISION AB (PUBL)

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 GEOGRAFISCHE PRÄSENZ

17.9.3 UMSATZANALYSE

17.9.4 PRODUKTPORTFOLIO

17.9.5 JÜNGSTE ENTWICKLUNGEN

17.10 EFECTIVESOFT

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 GEOGRAFISCHE PRÄSENZ

17.10.3 UMSATZANALYSE

17.10.4 PRODUKTPORTFOLIO

17.10.5 JÜNGSTE ENTWICKLUNGEN

17.11 ESAOTE SPA

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 GEOGRAFISCHE PRÄSENZ

17.11.3 UMSATZANALYSE

17.11.4 PRODUKTPORTFOLIO

17.11.5 JÜNGSTE ENTWICKLUNGEN

17.12 FUJIFILM VISUALSONICS, INC. (EINE TOCHTERGESELLSCHAFT VON FUJIFILM)

17.12.1 FIRMENÜBERSICHT

17.12.2 GEOGRAFISCHE PRÄSENZ

17.12.3 UMSATZANALYSE

17.12.4 PRODUKTPORTFOLIO

17.12.5 JÜNGSTE ENTWICKLUNGEN

17.13 INFINITT HEALTHCARE CO. LTD

17.13.1 FIRMENÜBERSICHT

17.13.2 GEOGRAFISCHE PRÄSENZ

17.13.3 UMSATZANALYSE

17.13.4 PRODUKTPORTFOLIO

17.13.5 NEUESTE ENTWICKLUNGEN

17.14 MATERIALISIEREN

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 GEOGRAFISCHE PRÄSENZ

17.14.3 UMSATZANALYSE

17.14.4 PRODUKTPORTFOLIO

17.14.5 NEUESTE ENTWICKLUNGEN

17.15 MIM SOFTWARE INC

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 GEOGRAFISCHE PRÄSENZ

17.15.3 UMSATZANALYSE

17.15.4 PRODUKTPORTFOLIO

17.15.5 NEUESTE ENTWICKLUNGEN

17.16 MIRADA MEDICAL LIMITED

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 GEOGRAFISCHE PRÄSENZ

17.16.3 UMSATZANALYSE

17.16.4 PRODUKTPORTFOLIO

17.16.5 NEUESTE ENTWICKLUNGEN

17.17 PIE MEDICAL IMAGING BV

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 GEOGRAFISCHE PRÄSENZ

17.17.3 UMSATZANALYSE

17.17.4 PRODUKTPORTFOLIO

17.17.5 NEUESTE ENTWICKLUNGEN

17.18 QMENTA

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 GEOGRAFISCHE PRÄSENZ

17.18.3 UMSATZANALYSE

17.18.4 PRODUKTPORTFOLIO

17.19 SCIENCESOFT USA CORPORATION

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 GEOGRAFISCHE PRÄSENZ

17.19.3 UMSATZANALYSE

17.19.4 PRODUKTPORTFOLIO

17.19.5 JÜNGSTE ENTWICKLUNGEN

17.20 XINAPSE SYSTEMS LTD

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 GEOGRAFISCHE PRÄSENZ

17.20.3 UMSATZANALYSE

17.20.4 PRODUKTPORTFOLIO

17.20.5 JÜNGSTE ENTWICKLUNGEN

17.21 CANON MEDICAL SYSTEMS CORPORATION

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 GEOGRAFISCHE PRÄSENZ

17.21.3 UMSATZANALYSE

17.21.4 PRODUKTPORTFOLIO

17.21.5 JÜNGSTE ENTWICKLUNGEN

17.22 PMG SERVICES, INC.

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 GEOGRAFISCHE PRÄSENZ

17.22.3 UMSATZANALYSE

17.22.4 PRODUKTPORTFOLIO

17.22.5 JÜNGSTE ENTWICKLUNGEN

17.23 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.

17.23.1 UNTERNEHMENSÜBERSICHT

17.23.2 GEOGRAFISCHE PRÄSENZ

17.23.3 UMSATZANALYSE

17.23.4 PRODUKTPORTFOLIO

17.23.5 JÜNGSTE ENTWICKLUNGEN

17.24 HITACHI, LTD.

17.24.1 UNTERNEHMENSÜBERSICHT

17.24.2 GEOGRAFISCHE PRÄSENZ

17.24.3 UMSATZANALYSE

17.24.4 PRODUKTPORTFOLIO

17.24.5 NEUESTE ENTWICKLUNGEN

17.25 SECTRA AB

17.25.1 UNTERNEHMENSÜBERSICHT

17.25.2 GEOGRAFISCHE PRÄSENZ

17.25.3 UMSATZANALYSE

17.25.4 PRODUKTPORTFOLIO

17.25.5 NEUESTE ENTWICKLUNGEN

17.26 AGFA-GEVAERT-GRUPPE

17.26.1 UNTERNEHMENSÜBERSICHT

17.26.2 GEOGRAFISCHE PRÄSENZ

17.26.3 UMSATZANALYSE

17.26.4 PRODUKTPORTFOLIO

17.26.5 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

18. ZUGEHÖRIGE BERICHTE

19. SCHLUSSFOLGERUNG

20. FRAGEBOGEN

21. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.