Global Medical Laser Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.08 Billion

USD

7.64 Billion

2025

2033

USD

5.08 Billion

USD

7.64 Billion

2025

2033

| 2026 –2033 | |

| USD 5.08 Billion | |

| USD 7.64 Billion | |

| % | |

|

Global Medical Laser Systems Market Segmentation, Nach Produkt (Diode Lasers, Solid State (Crystal) Laser, Gaslaser und Dye Laser), Anwendung (Dermatologie, Augenheilkunde, Gynäkologie, Urologie, Zahnheilkunde, Kardiologie und andere) - Industrietrends und Prognose bis 2033

Markt für LasersystemeÜberblick

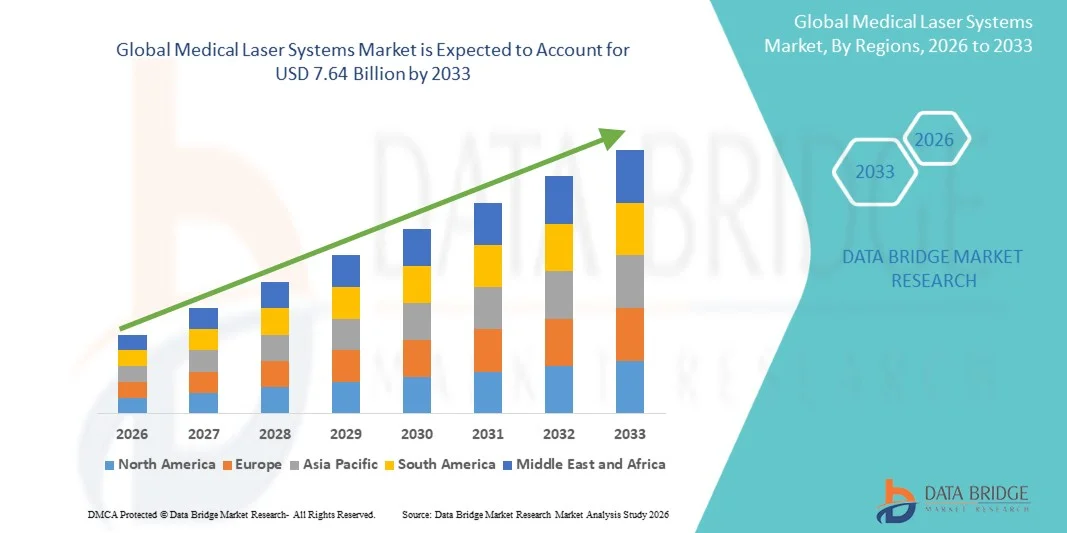

Der Medical Laser Systems Market wurde bei5,08 Milliarden USD in 2025und wird zu erreichen7,64 Milliarden USD bis 2033, in einemCAGR von 5,25 % von 2026 bis 2033. Der Medical Laser Systems Market erlebt ein stetiges Wachstum, das durch die steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen, die zunehmende Vorliebe für Präzisionsbehandlungstechnologien und kontinuierliche Fortschritte bei der Leistung von Lasergeräten in der Dermatologie, Ophthalmologie, Onkologie und kosmetischen chirurgischen Anwendungen verursacht wird. Die zunehmende Einführung von laserbasierten Systemen in therapeutischen und ästhetischen Verfahren beschleunigt die Markterweiterung, unterstützt durch verbesserte Patientenergebnisse, reduzierte Erholungszeit und geringeres Risiko von Komplikationen im Vergleich zu herkömmlichen chirurgischen Verfahren.

Die zunehmende Prävalenz von chronischen Krankheiten, einschließlich Krebs, Herz-Kreislauf-Erkrankungen und ophthalmische Bedingungen wie Katarakt und diabetische Retinopathie, erhöht die Nachfrage nach medizinischen Lasersystemen in Krankenhäusern, Spezialkliniken und ambulanten Operationszentren deutlich. Zudem stärken steigendes ästhetisches Bewusstsein und wachsende Nachfrage nach kosmetischen Verfahren wie Hautauferstehung, Haarentfernung, Tattoo Entfernung und Anti-Aging-Behandlungen die Marktdurchdringung weiter. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern sowie wachsende Investitionen in fortschrittliche chirurgische Technologien und ambulante Pflegeeinrichtungen fördern auch die weltweite Einführung von laserbasierten medizinischen Geräten.

Trends und Einblicke

- Nordamerika dominierte den Medical Laser Systems Market mit dem größten Umsatzanteil von 36% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung minimalinvasiver Verfahren und starke Investitionen in die Innovation der Medizintechnik.

- Das Segment Diode Lasers dominierte den Markt mit einem Anteil von 42,18 % im Jahr 2025 aufgrund ihrer kompakten Konstruktion, Wirtschaftlichkeit, hoher Energieeffizienz und einer breiten klinischen Anwendbarkeit in der Dermatologie, Zahnmedizin, Augenheilkunde und kleineren chirurgischen Eingriffen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region während der Prognosezeit sein, die durch den Ausbau der Gesundheitsinfrastruktur, das steigende Patientenbewusstsein und die zunehmende Übernahme fortschrittlicher laserbasierter medizinischer Behandlungen in Ländern wie China und Indien gefördert wird.

- Das Segment Dermatologie führte den Markt durch Anwendung, aufgrund der steigenden Nachfrage nach ästhetischen Verfahren wie Hautauferstehung, Haarentfernung und Behandlung vaskulärer und pigmentierter Läsionen mit laserbasierten Therapien.

- Das Ophthalmologie-Segment hielt auch einen bedeutenden Anteil, unterstützt durch die zunehmende Prävalenz von Sehstörungen und die zunehmende Einführung von lasergestützten Brech- und Retinaverfahren.

- Das Anwendungssegment Gynäkologie zeigt ein starkes Wachstum, das durch die zunehmende Nutzung von Lasersystemen für minimal invasive Behandlungen wie Endometriose-Management und cervical lesion Prozeduren angetrieben wird.

- Gas- und Festkörperlaser spielen weiterhin eine Schlüsselrolle bei spezialisierten Verfahren, während technologische Fortschritte in Präzisions- und Sicherheitssystemen ihren Einsatz in komplexen chirurgischen Anwendungen erweitern.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 5.08 Milliarden

- Voraussichtlicher Marktwert (2033): USD 7.64 Billion

- Prognose CAGR (2026–2033): 5,25%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Medical Laser Systems MarketSegment

|

Attribute |

Medizinische Lasersysteme SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Produkt:Diodenlaser, Solid State (Crystal) Laser, Gaslaser und Dye Laser ·Anwendung: Dermatologie, Augenheilkunde, Gynäkologie, Urologie, Zahnheilkunde, Kardiologie, Andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Lumenis Ltd. (Israel) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach minimalinvasiven ästhetischen und dermatologischen Verfahren · Erweiterung der ophthalmischen Laseranwendungen in alternden Populationen · Technologische Fortschritte in AI-integrierten und tragbaren Lasersystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Markttrends für Lasersysteme

Trend: Wachstum in minimal invasiven ästhetischen und chirurgischen Verfahren

Die steigende globale Vorliebe für minimalinvasive Behandlungen beschleunigt die Einführung medizinischer Lasersysteme in der Dermatologie, Ophthalmologie und kosmetischer Chirurgie deutlich. Die Patienten entscheiden sich zunehmend für laserbasierte Verfahren wie Hauterkrankungen, Tattoo-Entfernung, Haarreduktion, LASIK-Visionskorrektur und vaskuläre Läsionsbehandlung durch reduzierte Erholungszeit, geringeres Risiko von Komplikationen und verbesserte klinische Ergebnisse. Kliniken und Krankenhäuser erweitern ihre Laserbehandlungs-Portfolios schnell, wobei Dioden- und Festkörperlasersysteme aufgrund ihrer Präzision, Effizienz und Anpassungsfähigkeit über mehrere Indikationen hinweg eine starke Traktion gewinnen. So sind nach den klinischen Adoptionstrends in dermatologie Praktiken in Nordamerika und Europa die laserbasierten ästhetischen Verfahren in den letzten Jahren konsequent gewachsen, unterstützt durch steigende Einwegeinkommen und medizinischer Tourismus in kosmetischen Behandlungen.

Medizinische Lasersysteme Marktdynamik

Key Market Driver: Rising Prevalence of Chronic Diseases and Ophthalmic Disorders

Die zunehmende globale Belastung von chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Bedingungen und altersbedingten Sehstörungen treibt eine starke Nachfrage nach medizinischen Lasersystemen, insbesondere in der Augenheilkunde und chirurgischen Anwendungen. Bedingungen wie diabetische Retinopathie, Glaukom und Katarakte werden mit alternden Populationen immer häufiger; zum Beispiel schätzt die International Diabetes Federation (IDF), dass weltweit über 530 Millionen Erwachsene mit Diabetes leben, ein Schlüsselrisikofaktor für laserbehandelte Retinalerkrankungen. Dadurch setzen Krankenhäuser und spezielle Augenpflegezentren zunehmend lasergestützte Verfahren wie Photokoagulation, LASIK und selektive Laser Trabeculoplastie ein. Medizinische Lasersysteme werden auch in Kardiologie- und Urologieanwendungen integriert, bei denen minimalinvasive laserbasierte Eingriffe die Krankenhausaufenthaltsdauer reduzieren und die Verfahrensgenauigkeit verbessern und die Markterweiterung weiter stärken.

Schlüsselrückhaltung/Challenge: Hohe Kapitalkosten und Regulatorische Compliance Burden

Trotz starker klinischer Vorteile bleiben die hohen Kosten für fortgeschrittene medizinische Lasersysteme eine große Barriere für die breite Akzeptanz, insbesondere in kleinen Kliniken und der Entwicklung von Gesundheitssystemen. Premium-Laserplattformen, die mit Abbildungsführung, Robotik-Präzisionssystemen und Multi-Wellenlängen-Funktionen integriert sind, können neben wiederkehrenden Kosten für Wartung, Verbrauchsmaterialien und Bedienertraining erhebliche Investitionen in der Front erfordern. Darüber hinaus ergänzen strenge regulatorische Zulassungen von Einrichtungen wie der US FDA und der europäischen CE-Behörde Komplexität und Zeit für die Produktwerbung. So werden zum Beispiel in der Onkologie und der Ophthalmologie eingesetzte High-End-Chirurgie-Lasersysteme vor der Zulassung oft mehrphasige klinische Validierungen unterzogen, die Zeit auf den Markt verlängern und die R&D-Kosten erhöhen. Diese beschränkt die Zugänglichkeit für mittel- und Gesundheitswesen-Anbieter, insbesondere in kostensensitiven Regionen wie Teilen Asien-Pazifik, Afrika und Lateinamerika.

Key Market Opportunity: Erweiterung von AI-integrierten und Bildverarbeitungs-Lasersystemen

Die Integration künstlicher Intelligenz, Robotik und fortschrittlicher Bildgebungstechnologien in medizinische Lasersysteme bietet eine große Wachstumschance für den Markt. KI-fähige Plattformen werden zunehmend verwendet, um die Behandlungsgenauigkeit zu verbessern, Parametereinstellungen zu automatisieren und bei chirurgischen Eingriffen eine Echtzeit-Gewebeerkennung zu gewährleisten. So werden z.B. ophthalmische Lasersysteme mit AI-basierter Diagnose-Bildgebung zur Verbesserung der Genauigkeit bei der Retina-Krankheitsbehandlungsplanung integriert, während Dermatologie-Plattformen maschinelle Lernalgorithmen verwenden, um die Energiezufuhr basierend auf Hauttyp und Zustand anzupassen. Darüber hinaus ermöglicht die Entwicklung von Smart-Betriebsräumen und digital vernetzten Gesundheitsökosystemen eine nahtlose Integration von Lasergeräten mit Krankenhausinformationssystemen. Die zunehmende Übernahme von Cloud-basierter chirurgischer Analytik und Fernbehandlungsplanung in technologisch fortschrittlichen Gesundheitszentren in Nordamerika und Europa soll die Innovations- und Markterweiterung der nächsten Generation vorantreiben.

Marktbereich für Lasersysteme

Der Medical Laser Systems Markt wird auf Basis von Produkt und Anwendung segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Medical Laser Systems Market in Diodenlaser, Festkörperlaser, Gaslaser und Farbstofflaser segmentiert. Das Segment Diode Lasers dominierte den Markt mit einem Anteil von 42,18 % im Jahr 2025 aufgrund ihrer kompakten Konstruktion, Wirtschaftlichkeit, hoher Energieeffizienz und einer breiten klinischen Anwendbarkeit in der Dermatologie, Zahnmedizin, Augenheilkunde und kleineren chirurgischen Eingriffen. Ihre einfache Integration in tragbare und ambulante Systeme hat die Adoption in Krankenhäusern und Spezialkliniken weiter gestärkt. Darüber hinaus werden kontinuierliche technologische Fortschritte in der Wellenlängengenauigkeit und der Kühleffizienz die Behandlungsgenauigkeit und die Patientensicherheit verbessern und die Segmentherrschaft über globale Gesundheitseinstellungen weiter stärken.

Das Segment Solid State (Crystal) Lasers wird von 2026 bis 2033 am schnellsten CAGR von 6,7 % erleben, angetrieben durch steigende Nachfrage nach hochleistungsfähigen chirurgischen Anwendungen und präzisen Behandlungen in der Onkologie und Ophthalmologie. Diese Laser bieten überlegene Strahlqualität und tiefere Gewebedurchdringung, so dass sie für komplexe Verfahren geeignet sind, die eine hohe Genauigkeit erfordern. Steigende Investitionen in fortgeschrittene operative Infrastrukturen in den entwickelten Volkswirtschaften, sowie die Ausweitung des Einsatzes in minimalinvasiven Operationen beschleunigen das Segmentwachstum. Darüber hinaus verbessert die kontinuierliche Innovation in Kristallmaterialien und Energieeffizienz die klinischen Ergebnisse und unterstützt eine breitere Akzeptanz in Krankenhäusern und Spezial-Chirurgiezentren.

- Anwendung

Auf Basis der Anwendung wird der Medical Laser Systems Market in Dermatologie, Augenheilkunde, Gynäkologie, Urologie, Zahnmedizin, Kardiologie und andere segmentiert. Das Segment Dermatologie dominierte den Markt mit einem Anteil von 34,92% im Jahr 2025, angetrieben durch zunehmende Nachfrage nach ästhetischen Verfahren wie Hautwiederaufnahme, Akne Narbenentfernung, Tattoo Entfernung, Pigmentierungskorrektur und Haarreduktion Behandlungen. Die zunehmende Verbraucherpräferenz für nicht-invasive kosmetische Verfahren, zusammen mit steigendem Einwegeinkommen und medizinischer Tourismus in der ästhetischen Dermatologie, erhöht die Annahme deutlich. Darüber hinaus unterstützt die weit verbreitete Verfügbarkeit von fortschrittlichen Dioden- und CO2-Lasersystemen in Dermatologiekliniken und ästhetischen Zentren weltweit die Segmentherrschaft.

Das Ophthalmologie-Segment soll die schnellste CAGR von 7,1% von 2026 bis 2033 registrieren, die durch die zunehmende globale Prävalenz von Sehstörungen wie Katarakten, Glaukom, diabetische Retinopathie und Brechfehlern hervorgerufen wird. Die zunehmende Einführung von lasergestützten Operationen wie LASIK, die Photokoagulation und die Netzhauttherapie treibt in diesem Segment ein starkes Wachstum. Die Alterungspopulationen, insbesondere in Nordamerika, Europa und Teilen Asien-Pazifiks, erhöhen die Nachfrage nach fortschrittlichen ophthalmischen Laserbehandlungen. Darüber hinaus verbessert die kontinuierliche Innovation in Präzisionslasersystemen und bildgeführten chirurgischen Technologien die klinischen Ergebnisse und macht die Ophthalmologie zu einem der am schnellsten expandierenden Anwendungsbereiche auf dem Weltmarkt.

Medizinische Lasersysteme Markt Regionale Analyse

Nordamerika dominierte den Medical Laser Systems Market und machte den größten Umsatzanteil36% in 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung von minimalinvasiven laserbasierten Verfahren, starke Investitionen in die Medizintechnik Innovation, und das Vorhandensein von etablierten Krankenhäusern, Spezialkliniken und Forschungseinrichtungen. Die Region profitiert auch von strengen Regulierungsstandards, hohen Prozessvolumina in der Dermatologie, der Augenheilkunde, der Zahnmedizin und der kosmetischen Chirurgie sowie der zunehmenden Einführung von AI- und bildgeführten Lasersystemen. Der zunehmende Fokus auf Präzisionsbehandlungsergebnissen und fortschrittliche chirurgische Technologien verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Medical Laser Systems Market Insight

Der US Medical Laser Systems Markt ist ein starkes Wachstum durch steigende Investitionen in fortschrittliche medizinische Behandlungstechnologien, zunehmende Prävalenz von chronischen Krankheiten und erweiterte Einführung von laserbasierten minimal-invasiven Verfahren in Gesundheitseinrichtungen. Das reife Gesundheits-Ökosystem des Landes, zusammen mit starkem Eindringen von AI-getriebenen diagnostischen und chirurgischen Lasersystemen, ist die Nachfrage nach Dermatologie, Augenheilkunde, Onkologie und dentalen Anwendungen. Darüber hinaus wird die zunehmende Betonung auf die Patientensicherheit, die reduzierte Erholungszeit und ambulante chirurgische Eingriffe die Einführung medizinischer Lasersysteme in Krankenhäusern und Spezialkliniken beschleunigen.

Europa Medical Laser Systems Markt Einblick

Der Markt für medizinische Lasersysteme in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von einer starken staatlichen Gesundheitsfürsorge, einer fortschrittlichen medizinischen Forschungsinfrastruktur und einer hohen Nachfrage nach präzisen chirurgischen Behandlungen angetrieben wird. Der weit verbreitete Einsatz von Lasersystemen in der Dermatologie, Augenheilkunde, Gynäkologie, Urologie und Dentalanwendungen unterstützt die Markterweiterung in der Region. Die zunehmende Beteiligung an minimalinvasiven chirurgischen Technologien sowie strenge Qualitätsstandards im Gesundheitswesen und hochqualifizierte medizinische Arbeitskräfte erhöhen die Einführung von Medical Laser Systems in ganz Europa weiter.

U.K. Medizinische Lasersysteme Markt Insight

Der US Medical Laser Systems Markt erlebt stetiges Wachstum, unterstützt durch die steigende Einführung fortschrittlicher Lasertechnologien in Krankenhäusern, Privatkliniken und kosmetischen Chirurgiezentren. Die zunehmende Nachfrage nach ästhetischen Verfahren sowie die zunehmende Nutzung von Lasersystemen in ophthalmischen und dentalen Behandlungen tragen zur Markterweiterung bei. Darüber hinaus verbessert die Integration von AI-gestützten Bildverarbeitungs-, robotischen Präzisionssystemen und fortschrittlichen diagnostischen Werkzeugen die Behandlungsgenauigkeit und -effizienz und positioniert die U.K. als ein wichtiger Innovationskern in der Medizinlaser-Systemindustrie.

Deutschland Medizinische Lasersysteme Markt Einblick

Der deutsche Medical Laser Systems-Markt wächst aufgrund der starken medizinischen Geräteproduktionsbasis, der fortgeschrittenen klinischen Forschungskapazitäten und der zunehmenden Einführung hochpräziser Lasertechnologien stetig. Krankenhäuser, Spezialkliniken und Forschungsinstitute nutzen zunehmend Lasersysteme für chirurgische Eingriffe, dermatologische Behandlungen und ophthalmische Anwendungen. Kontinuierliche Fortschritte in der medizinischen Lasertechnik sowie eine starke Gesundheitsförderung und innovationsgetriebene Politik treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Medical Laser Systems Markt Einblick

Der asiatisch-pazifische Markt für medizinische Lasersysteme erwartet ein schnelles Wachstum, das durch die Ausweitung der Gesundheitsinfrastruktur, den steigenden medizinischen Tourismus, das zunehmende Patientenbewusstsein und die wachsende Nachfrage nach fortschrittlichen laserbasierten Behandlungen in Schwellenländern wie China, Indien und Japan geprägt ist. Die Region erlebt eine starke Einführung von medizinischen Lasersystemen in der Dermatologie, Augenheilkunde und kosmetischen Verfahren, unterstützt durch staatliche Initiativen zur Modernisierung von Gesundheitssystemen und zur Verbesserung des Zugangs zu fortschrittlichen medizinischen Technologien. Darüber hinaus beschleunigen zunehmende Investitionen in private Gesundheitseinrichtungen und Krankenhausmodernisierung die Markterweiterung in ganz Asien-Pazifik.

Japan Medical Laser Systems Markt Einblick

Der Japan Medical Laser Systems Markt zeigt durch steigende Nachfrage nach fortschrittlichen chirurgischen Präzisionstechnologien, zunehmende Prävalenz von altersbedingten Augen- und Hauterkrankungen und starke Fokussierung auf medizinische Innovation. Krankenhäuser und Spezialkliniken übernehmen zunehmend Lasersysteme für Augenchirurgie, Dermatologie und minimalinvasive Behandlungen. Darüber hinaus erhöht die Integration von robotergestützten Systemen und hochpräzisen Laserplattformen die klinische Effizienz und unterstützt das Marktwachstum in Japan.

China Medizinische Lasersysteme Markt Einblick

Der China Medical Laser Systems Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende Belastung von chronischen Krankheiten, steigender Nachfrage nach ästhetischer Behandlung und starke staatliche Unterstützung für medizinische Technologie Fortschritte. Die zunehmende Einführung von Lasersystemen in der Dermatologie, Augenheilkunde, Zahnmedizin und chirurgischen Anwendungen erhöht den Marktbedarf deutlich. Darüber hinaus positionieren die rasante Urbanisierung, das steigende Einwegeinkommen und die zunehmende Investition in die Krankenhausmodernisierung und die medizinische Forschung China als einer der am schnellsten wachsenden Märkte für Medical Laser Systems weltweit.

Marktanteil der Lasersysteme

Die Medical Laser Systems Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Lumenis Ltd. (Israel)

- Boston Scientific Corporation (USA)

- Olympus Corporation (Japan)

- Bausch + Lomb Corporation (USA)

- Alcon Inc. (Schweiz)

- Candela Corporation (USA)

- Cutera Inc. (USA)

- Fotona d.o.o. (Slowenien)

- IPG Photonics Corporation (USA)

- Biolase Inc. (USA)

- Lynton Lasers Ltd. (U.K.)

- El.En. S.p.A. (Italien)

- Syneron Medical Ltd. (Israel)

- Alma Laser (Sisram Medical Ltd.) (Israel)

- Dornier MedTech GmbH (Deutschland)

- Quanta System S.p.A. (Italien)

- Excelitas Technologies Corp. (USA)

- Spectranetics Corporation (USA)

- Sharplan Laser (Israel)

- Heraeus Holding GmbH (Deutschland)

- Topcon Corporation (Japan)

- NIDEK Co., Ltd (Japan)

- Shanghai Wonderful Opto-Electrics Co., Ltd. (China)

- Shenzhen New Industries Biomedical Engineering Co., Ltd. (China)

- Beijing Qianjing Medical Co., Ltd. (China)

- Allengers Medical Systems Ltd. (Indien)

- PolyPhotonix Ltd. (U.K.)

- Trimedyne Inc. (USA)

- IRIDEX Corporation (US)

- A.R.C. Laser GmbH (Deutschland)

- LightScalpel LLC (USA)

Neueste Entwicklungen im Medizinlasermarkt

- Im März 2021 kündigte die Boston Scientific Corporation eine endgültige Vereinbarung an, um das operative Geschäft von Lumenis für etwa 1,07 Milliarden USD zu erwerben und seine Position in der Urologie und chirurgischen Lasertechnologien zu stärken. Die Akquisition erweiterte das Laserportfolio von Boston Scientific, das in minimalinvasiven Verfahren wie Nierenstein- und Prostatabehandlungen eingesetzt wird, um seine Führung in fortschrittlichen energiebasierten medizinischen Geräten zu stärken und seine globalen chirurgischen Laserangebote zu erweitern.

- Im Januar 2024 erhielt Bausch + Lomb Corporation die US-FDA-Zulassung für die TENEO Excimer Laser Platform für LASIK-Visionskorrekturverfahren, einschließlich der Behandlung von Myopien und myopischer Astigmatismus. Mit dem Start wurde das ophthalmische Laser-Portfolio des Unternehmens verbessert, wodurch schnellere und genauere refraktive Operationen möglich sind und seine Präsenz im rasant wachsenden Bereich der Vision-Korrektur des medizinischen Lasersystems gestärkt wird.

- Im September 2021 stellte ZEISS Medical Technology das Femtosekundenlasersystem VISUMAX 800 vor, das für die nächste Generation der refraktiven Augenchirurgie entwickelt wurde. Das System verbesserte die Workflow-Effizienz, reduzierte Laserbehandlungszeit und verbesserte Präzision bei Verfahren wie der SMILE-Augenchirurgie, markiert einen signifikanten Fortschritt in der ophthalmischen Lasertechnologie und verstärkt die Führung von ZEISS bei Vision-Korrekturlösungen

- Im April 2022 erweiterte die Alcon Inc. ihre lasergestützte Kataraktchirurgie (FLACS) durch weitere Upgrades auf ihre LenSx und damit verbundene Laserplattformen, die sich auf die Verbesserung der chirurgischen Präzision, der bildgebenden Integration und der Verfahrenseffizienz konzentrieren. Diese Erweiterungen unterstützten die weltweite Einführung von lasergestützten Kataraktverfahren in Krankenhäusern und Augenpflegezentren und verstärkten die starke Position von Alcon in ophthalmischen Lasersystemen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR MEDIZINISCHE LASERSYSTEME

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGROßE FÜR MEDIZINISCHE LASERSYSTEME

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

5.3 Detaillierte Analyse der Betriebstechniken nach Ländern

6 BRANCHENEINBLICKE

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Kartierung der Marktdurchdringung und Wachstumsperspektiven

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 Kostenanalyse

8 TECHNOLOGIE-ROADMAP

9 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

9.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

9.1.1 Joint Ventures

9.1.2 FUSIONEN UND ÜBERNAHMEN

9.1.3 LIZENZIERUNG UND PARTNERSCHAFT

9.1.4 TECHNOLOGIE-KOOPERATIONEN

9.1.5 STRATEGISCHE DESINSTALLATIONEN

9.2 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

9.3 ENTWICKLUNGSSTAND

9.4 ZEITPLAN UND MEILENSTEINE

9.5 INNOVATIONSSTRATEGIEN UND -METHODEN

9.6 RISIKOBEWERTUNG UND -MINDERUNG

9.7 ZUKUNFTSAUSBLICK

10 Einhaltung gesetzlicher Vorschriften

10.1 AUFSICHTSBEHÖRDEN

10.2 GESETZLICHE KLASSIFIZIERUNGEN

10.2.1 KLASSE I

10.2.2 KLASSE II

10.2.3 KLASSE III

10.3 REGULATORISCHE EINREICHUNGEN

10.4 INTERNATIONALE HARMONISIERUNG

10.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

10.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

11 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

12 WERTSCHÄTZUNGSKETTENANALYSE

13 GESUNDHEITSWIRTSCHAFT

13.1 GESUNDHEITSAUSGABEN

13.2 INVESTITIONSAUSGABEN

13.3 CAPEX-TRENDS

13.4 CAPEX-ZUWEISUNG

13.5 FINANZIERUNGSQUELLEN

13.6 Branchen-Benchmarks

13,7 BIP-Anteil am Gesamt-BIP

13.8 STRUKTUR DES GESUNDHEITSSYSTEMS

13.9 REGIERUNGSPOLITIK

13.1 WIRTSCHAFTLICHE ENTWICKLUNG

14 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, NACH TYP

14.1 ÜBERSICHT

14.2 THERAPEUTISCHE LASERSYSTEME

14.3 DIAGNOSTISCHE LASERSYSTEME

14.4 KOSMETISCHE/ÄSTHETISCHE LASERSYSTEME

15 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, NACH PRODUKTEN

(HINWEIS: MARKTWERT-, VOLUMEN- UND ASP-ANALYSE WERDEN FÜR ALLE SEGMENTE UND UNTERSEGMENTE DES PRODUKTS BEREITGESTELLT)

15.1 ÜBERSICHT

15.2 Festkörperlaser (Kristalllaser)

15.2.1 NACH TYP

15.2.1.1. Diodenlaser

15.2.1.2. H OLMIUM

15.2.1.3. ND: YAG-LASER

15.2.1.4. GAAIAS-LASER

15.2.1.5. ER:YAG-LASER

15.2.1.6. HO:YAG-LASER

15.2.1.7. Thuliumlaser

15.2.1.8. INGAASP-LASER

15.2.1.9. SONSTIGES

15.2.2 NACH WELLENLÄNGE

15.2.2.1. 420 NM

15.2.2.2. 810 NM

15.2.2.3. 1200 NM

15.2.2.4. SONSTIGES

15.2.3 MIT KRAFT

15.2.3.1. 60 W

15.2.3.2. 80W

15.2.3.3. SONSTIGES

15.2.4 SONSTIGES

15.3 GASLASER

15.3.1 NACH TYP

15.3.1.1. CO2-LASER

15.3.1.2. ARGONLASER

15.3.1.3. KRYPTONLASER

15.3.1.4. Helium-Neon-Laser

15.3.1.5. Excimer-Laser

15.3.1.6. SONSTIGES

15.3.2 NACH WELLENLÄNGE

15.3.2.1. 980 NM

15.3.2.2. 10600 NM

15.3.2.3. SONSTIGES

15.3.3 MIT KRAFT

15.3.3.1. 10 W

15.3.3.2. 50 W

15.3.3.3. 70 W

15.3.3.4. SONSTIGES

15.3.4 SONSTIGES

15.4 FASERLASER

15.4.1 NACH TYP

15.4.1.1. HO:YAG-FASERLASER

15.4.1.2. THULIUM-FASERLASER

15.4.1.3. Diodenfaserlaser

15.4.1.4. HOLMIUM-FASERLASER

15.4.1.5. SONSTIGES

15.4.2 NACH WELLENLÄNGE

15.4.2.1. 780 NM

15.4.2.2. 1080 NM

15.4.2.3. SONSTIGES

15.4.3 MIT KRAFT

15.4.3.1. 30 W

15.4.3.2. 35 W

15.4.3.3. 140 W

15.4.3.4. SONSTIGES

15.4.4 SONSTIGES

15.5 FARBSTOFFLASER

15.6 SONSTIGES

16 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, NACH MODALITÄT

16.1 ÜBERSICHT

16.2 BEHOBEN

16.2.1 TISCHPLATTE

16.2.2 BODENSTÄNDIGE

16.3 TRAGBAR

16.3.1 AUF EINEM WAGEN MONTIERTE

16.3.2 HANDHELD

17 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, NACH PULSDAUER

17.1 ÜBERSICHT

17.2 KONTINUIERLICH

17.3 NICHT-FORTSETZUNGEN

17.3.1 MILLISEKUNDE

17.3.2 MIKROSEKUNDE

17.3.3 Nanosekunden

17.3.4 SONSTIGES

18 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, NACH PREISKLASSE

18.1 ÜBERSICHT

18.2 STANDARD-LASERSYSTEME

18.3 PREMIUM-LASERSYSTEME

19 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, NACH LASERKLASSE

19.1 ÜBERSICHT

19.2 KLASSE 1

19.3 KLASSE 2

19.4 KLASSE 3

19,5 KLASSE 4

19.6 SONSTIGES

20 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, NACH ANWENDUNG

20.1 ÜBERSICHT

20.2 DERMATOLOGIE

20.2.1 Hautrötung

20.2.2 Hautfarbe ausgleichen (Piggmentierung)

20.2.3 Hautstraffung und Entfernung von Läsionen

20.2.4 SONSTIGES

20.3 Augenheilkunde

20.3.1 Brechungsfehlerkorrektur

20.3.2 Kataraktentfernung

20.3.3 GLAUKOMBEHANDLUNG

20.3.4 Behandlung der diabetischen Retinopathie

20.3.5 SONSTIGES

20.4 GYNÄKOLOGIE

20.4.1 Behandlung von Gebärmutterhalskrebserosionen

20.4.2 Zervikale intraepitheliale Neoplasie (CIN)

20.4.3 SONSTIGES

20.5 UROLOGIE

20.5.1 PROSTATA-EINGRIFFE

20.5.2 LITHOTRIPSIE

20.5.3 Urotheltumoren

20.5.4 Schnittführung bei Strikturen der unteren Harnwege

20.5.5 SONSTIGES

20.6 ZAHNMEDIZIN

20.6.1 Karies

20.6.2 ZAHNFLEISCHERKRANKUNGEN

20.6.3 BIOPSIE ODER LÄSIONSENTFERNUNG

20.6.4 SONSTIGES

20.7 KARDIOLOGIE

20.7.1 Laserangioplastie

20.7.2 Laser-Gefäßanastomose

20.7.3 TRANSMYOKARDIALE LASER-REVASKULARISATION BEI ISCHÄMISCHEN HERZERKRANKUNGEN IM ENDSTADIUM

20.7.4 SONSTIGES

20.8 SONSTIGES

21 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, NACH ENDBENUTZER

21.1 ÜBERSICHT

21.2 KRANKENHÄUSER

21.2.1 NACH TYP

21.2.1.1. ÖFFENTLICH

21.2.1.2. PRIVAT

21.2.2 NACH STUFE

21.2.2.1. STUFE 1

21.2.2.2. STUFE 2

21.2.2.3. STUFE 3

21.3 SPEZIALKLINIKEN

21.3.1 ÖFFENTLICH

21.3.2 PRIVAT

21.4 WISSENSCHAFTLICHES UND FORSCHUNGSINSTITUT

21.4.1 ÖFFENTLICH

21.4.2 PRIVAT

21.5 MEDIZINISCHE SPAS

21.6 Traumazentren

21.7 DERMATOLOGISCHE ZENTREN

21.8 AMBULANTE CHIRURGISCHE ZENTREN

21.9 SONSTIGES

22 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, NACH VERTRIEBSKANAL

22.1 ÜBERSICHT

22.2 DIREKTE ANGEBOTE

22.3 EINZELHANDELSUMSATZ

22.3.1 ONLINE

22.3.1.1. FIRMENWEBSITE

22.3.1.2. E-COMMERCE-PLATTFORM

22.3.1.3. SONSTIGES

22.3.2 OFFLINE

22.3.2.1. VERKÄUFER VON MEDIZINPRODUKTEN

22.3.2.2. DRITTVERTRIEBSPARTNER

22.3.2.3. SONSTIGES

22.4 SONSTIGES

23 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, UNTERNEHMENSLANDSCHAFT

23.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

23.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

23.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

23.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

23.5 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

23.6 FUSIONEN UND ÜBERNAHMEN

23.7 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

23.8 ERWEITERUNGEN

23.9 ÄNDERUNGEN DER VORSCHRIFTEN

23.1 PARTNERSCHAFT UND ANDERE STRATEGISCHE ENTWICKLUNGEN

24 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, NACH GEOGRAFIE

24.1 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

24.1.1 NORDAMERIKA

24.1.1.1. USA

24.1.1.2. KANADA

24.1.1.3. MEXIKO

24.1.2 EUROPA

24.1.2.1. DEUTSCHLAND

24.1.2.2. FRANKREICH

24.1.2.3. Vereinigtes Königreich

24.1.2.4. ITALIEN

24.1.2.5. SPANIEN

24.1.2.6. RUSSLAND

24.1.2.7. TÜRKEI

24.1.2.8. NIEDERLANDE

24.1.2.9. SCHWEIZ

24.1.2.10. RESTLICHES EUROPA

24.1.3 ASIEN-PAZIFIK

24.1.3.1. JAPAN

24.1.3.2. CHINA

24.1.3.3. SÜDKOREA

24.1.3.4. INDIEN

24.1.3.5. AUSTRALIEN

24.1.3.6. SINGAPUR

24.1.3.7. THAILAND

24.1.3.8. MALAYSIA

24.1.3.9. INDONESIEN

24.1.3.10. PHILIPPINEN

24.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

24.1.4 SÜDAMERIKA

24.1.4.1. BRASILIEN

24.1.4.2. ARGENTINIEN

24.1.4.3. RESTLICHES SÜDAMERIKA

24.1.5 NAHER OSTEN UND AFRIKA

24.1.5.1. SÜDAFRIKA

24.1.5.2. Saudi-Arabien

24.1.5.3. VAE

24.1.5.4. ÄGYPTEN

24.1.5.5. ISRAEL

24.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

24.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

25 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, SWOT- UND DBMR-ANALYSE

26 GLOBALER MARKT FÜR MEDIZINISCHE LASERSYSTEME, FIRMENPROFIL

26.1 LUMENIS BE LTD.

26.1.1 UNTERNEHMENSÜBERSICHT

26.1.2 UMSATZANALYSE

26.1.3 GEOGRAFISCHE PRÄSENZ

26.1.4 PRODUKTPORTFOLIO

26.1.5 JÜNGSTE ENTWICKLUNGEN

26.2 IRIDEX CORPORATION

26.2.1 UNTERNEHMENSÜBERSICHT

26.2.2 UMSATZANALYSE

26.2.3 GEOGRAFISCHE PRÄSENZ

26.2.4 PRODUKTPORTFOLIO

26.2.5 JÜNGSTE ENTWICKLUNGEN

26.3 CARL ZEISS MEDITEC AG

26.3.1 UNTERNEHMENSÜBERSICHT

26.3.2 UMSATZANALYSE

26.3.3 GEOGRAFISCHE PRÄSENZ

26.3.4 PRODUKTPORTFOLIO

26.3.5 JÜNGSTE ENTWICKLUNGEN

26.4 QUANTEL MEDICAL ELLEX

26.4.1 UNTERNEHMENSÜBERSICHT

26.4.2 UMSATZANALYSE

26.4.3 GEOGRAFISCHE PRÄSENZ

26.4.4 PRODUKTPORTFOLIO

26.4.5 JÜNGSTE ENTWICKLUNGEN

26.5 TOPCON GESUNDHEITSWESEN

26.5.1 UNTERNEHMENSÜBERSICHT

26.5.2 UMSATZANALYSE

26.5.3 GEOGRAFISCHE PRÄSENZ

26.5.4 PRODUKTPORTFOLIO

26.5.5 JÜNGSTE ENTWICKLUNGEN

26.6 OD-OS

26.6.1 UNTERNEHMENSÜBERSICHT

26.6.2 UMSATZANALYSE

26.6.3 GEOGRAFISCHE PRÄSENZ

26.6.4 PRODUKTPORTFOLIO

26.6.5 JÜNGSTE ENTWICKLUNGEN

26.7 NIDEK CO., LTD.

26.7.1 UNTERNEHMENSÜBERSICHT

26.7.2 UMSATZANALYSE

26.7.3 GEOGRAFISCHE PRÄSENZ

26.7.4 PRODUKTPORTFOLIO

26.7.5 JÜNGSTE ENTWICKLUNGEN

26.8 MEDA CO., LTD.

26.8.1 UNTERNEHMENSÜBERSICHT

26.8.2 UMSATZANALYSE

26.8.3 GEOGRAFISCHE PRÄSENZ

26.8.4 PRODUKTPORTFOLIO

26.8.5 JÜNGSTE ENTWICKLUNGEN

26.9 ALCON

26.9.1 UNTERNEHMENSÜBERSICHT

26.9.2 UMSATZANALYSE

26.9.3 GEOGRAFISCHE PRÄSENZ

26.9.4 PRODUKTPORTFOLIO

26.9.5 JÜNGSTE ENTWICKLUNGEN

26.1 ARC LASER GMBH

26.10.1 FIRMENÜBERSICHT

26.10.2 UMSATZANALYSE

26.10.3 GEOGRAFISCHE PRÄSENZ

26.10.4 PRODUKTPORTFOLIO

26.10.5 JÜNGSTE ENTWICKLUNGEN

26.11 HEIDELBERG ENGINEERING INC.

26.11.1 FIRMENÜBERSICHT

26.11.2 UMSATZANALYSE

26.11.3 GEOGRAFISCHE PRÄSENZ

26.11.4 PRODUKTPORTFOLIO

26.11.5 JÜNGSTE ENTWICKLUNGEN

26.12 LIGHTMED

26.12.1 FIRMENÜBERSICHT

26.12.2 UMSATZANALYSE

26.12.3 GEOGRAFISCHE PRÄSENZ

26.12.4 PRODUKTPORTFOLIO

26.12.5 JÜNGSTE ENTWICKLUNGEN

26.13 LUMIBIRD MEDICAL

26.13.1 FIRMENÜBERSICHT

26.13.2 UMSATZANALYSE

26.13.3 GEOGRAFISCHE PRÄSENZ

26.13.4 PRODUKTPORTFOLIO

26.13.5 JÜNGSTE ENTWICKLUNGEN

26.14 NORLASE

26.14.1 UNTERNEHMENSÜBERSICHT

26.14.2 UMSATZANALYSE

26.14.3 GEOGRAFISCHE PRÄSENZ

26.14.4 PRODUKTPORTFOLIO

26.14.5 JÜNGSTE ENTWICKLUNGEN

26.15 AEON MEDITEC

26.15.1 UNTERNEHMENSÜBERSICHT

26.15.2 UMSATZANALYSE

26.15.3 GEOGRAFISCHE PRÄSENZ

26.15.4 PRODUKTPORTFOLIO

26.15.5 JÜNGSTE ENTWICKLUNGEN

26.16 SIMOVISION BV (EIN UNTERNEHMEN VON HILCO VISION)

26.16.1 FIRMENÜBERSICHT

26.16.2 UMSATZANALYSE

26.16.3 GEOGRAFISCHE PRÄSENZ

26.16.4 PRODUKTPORTFOLIO

26.16.5 JÜNGSTE ENTWICKLUNGEN

26.17 COHERENT CORP.

26.17.1 UNTERNEHMENSÜBERSICHT

26.17.2 UMSATZANALYSE

26.17.3 GEOGRAFISCHE PRÄSENZ

26.17.4 PRODUKTPORTFOLIO

26.17.5 JÜNGSTE ENTWICKLUNGEN

26.18 MODULIGHT CORPORATION

26.18.1 UNTERNEHMENSÜBERSICHT

26.18.2 UMSATZANALYSE

26.18.3 GEOGRAFISCHE PRÄSENZ

26.18.4 PRODUKTPORTFOLIO

26.18.5 JÜNGSTE ENTWICKLUNGEN

26.19 BAUSCH + LOMB

26.19.1 UNTERNEHMENSÜBERSICHT

26.19.2 UMSATZANALYSE

26.19.3 GEOGRAFISCHE PRÄSENZ

26.19.4 PRODUKTPORTFOLIO

26.19.5 JÜNGSTE ENTWICKLUNGEN

26.2 JOHNSON & JOHNSON SERVICES, INC.

26.20.1 UNTERNEHMENSÜBERSICHT

26.20.2 UMSATZANALYSE

26.20.3 GEOGRAFISCHE PRÄSENZ

26.20.4 PRODUKTPORTFOLIO

26.20.5 JÜNGSTE ENTWICKLUNGEN

26.21 HAAG-STREIT

26.21.1 UNTERNEHMENSÜBERSICHT

26.21.2 UMSATZANALYSE

26.21.3 GEOGRAFISCHE PRÄSENZ

26.21.4 PRODUKTPORTFOLIO

26.21.5 JÜNGSTE ENTWICKLUNGEN

26.22 ZIEMER OPHTHALMIC SYSTEMS

26.22.1 UNTERNEHMENSÜBERSICHT

26.22.2 UMSATZANALYSE

26.22.3 GEOGRAFISCHE PRÄSENZ

26.22.4 PRODUKTPORTFOLIO

26.22.5 JÜNGSTE ENTWICKLUNGEN

26.23 KONINKLIJKE PHILIPS NV

26.23.1 FIRMENÜBERSICHT

26.23.2 UMSATZANALYSE

26.23.3 GEOGRAFISCHE PRÄSENZ

26.23.4 PRODUKTPORTFOLIO

26.23.5 JÜNGSTE ENTWICKLUNGEN

26.24 BOSTON SCIENTIFIC CORPORATION ODER IHRE VERBUNDENEN UNTERNEHMEN

26.24.1 UNTERNEHMENSÜBERSICHT

26.24.2 UMSATZANALYSE

26.24.3 GEOGRAFISCHE PRÄSENZ

26.24.4 PRODUKTPORTFOLIO

26.24.5 JÜNGSTE ENTWICKLUNGEN

26.25 ANGIODYNAMIK

26.25.1 UNTERNEHMENSÜBERSICHT

26.25.2 UMSATZANALYSE

26.25.3 GEOGRAFISCHE PRÄSENZ

26.25.4 PRODUKTPORTFOLIO

26.25.5 JÜNGSTE ENTWICKLUNGEN

26.26 CRYOLIFE

26.26.1 UNTERNEHMENSÜBERSICHT

26.26.2 UMSATZANALYSE

26.26.3 GEOGRAFISCHE PRÄSENZ

26.26.4 PRODUKTPORTFOLIO

26.26.5 JÜNGSTE ENTWICKLUNGEN

26.27 LASOS LASERTECHNIK GMBH

26.27.1 UNTERNEHMENSÜBERSICHT

26.27.2 UMSATZANALYSE

26.27.3 GEOGRAFISCHE PRÄSENZ

26.27.4 PRODUKTPORTFOLIO

26.27.5 JÜNGSTE ENTWICKLUNGEN

26,28 FUJIKURA LTD.

26.28.1 UNTERNEHMENSÜBERSICHT

26.28.2 UMSATZANALYSE

26.28.3 GEOGRAFISCHE PRÄSENZ

26.28.4 PRODUKTPORTFOLIO

26.28.5 JÜNGSTE ENTWICKLUNGEN

26.29 STRYKER

26.29.1 UNTERNEHMENSÜBERSICHT

26.29.2 UMSATZANALYSE

26.29.3 GEOGRAFISCHE PRÄSENZ

26.29.4 PRODUKTPORTFOLIO

26.29.5 JÜNGSTE ENTWICKLUNGEN

26.3 PHOTOMEDEX

26.30.1 UNTERNEHMENSÜBERSICHT

26.30.2 UMSATZANALYSE

26.30.3 GEOGRAFISCHE PRÄSENZ

26.30.4 PRODUKTPORTFOLIO

26.30.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

27 VERWANDTE BERICHTE

28 SCHLUSSFOLGERUNG

29 FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.