Global Medtech Ipo Innovations Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.98 Billion

USD

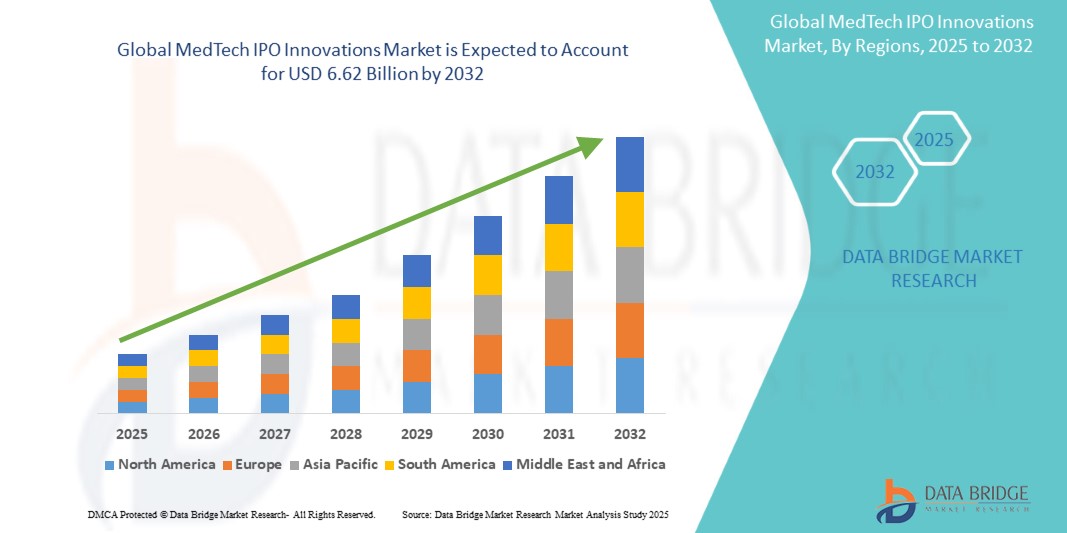

6.62 Billion

2024

2032

USD

1.98 Billion

USD

6.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.98 Billion | |

| USD 6.62 Billion | |

| % | |

|

Globale Marktsegmentierung für MedTech-IPO-Innovationen nach Typ ( KI -gesteuerte Diagnostik, Plattformen für robotergestützte Chirurgie, tragbare Gesundheitsgeräte, minimalinvasive chirurgische Instrumente und andere), Anwendungsbereich (Kardiologie, Orthopädie, Neurologie, Onkologie, allgemeine Chirurgie und andere), Technologieschwerpunkt (Künstliche Intelligenz und maschinelles Lernen, Internet der medizinischen Dinge (IoMT), 3D-Druck und personalisierte Implantate, Nanotechnologie und erweiterte/ virtuelle Realität ), klinisches Umfeld (Krankenhäuser, ambulante chirurgische Zentren , Fern-/häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für MedTech-IPO-Innovationen

- Der globale Markt für Medtech-IPO-Innovationen hatte im Jahr 2024 ein Volumen von 1,98 Milliarden US-Dollar und dürfte bis 2032 6,62 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Medizintechnologien und kontinuierliche Innovationen im Gesundheitssektor vorangetrieben, was zu einer beschleunigten Digitalisierung und Modernisierung in Krankenhäusern, Kliniken und chirurgischen Zentren führt.

- Darüber hinaus etabliert sich MedTech IPO Innovations durch das steigende Interesse der Investoren an innovativen medizinischen Lösungen, gepaart mit der starken Nachfrage nach minimalinvasiven Verfahren und verbesserten Behandlungsergebnissen, als transformative Kraft in der Gesundheitsbranche. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von MedTech IPO Innovations-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für MedTech-IPO-Innovationen

- MedTech-IPO-Innovationen, die fortschrittliche medizinische Technologien umfassen, die durch Börsengänge eingeführt werden, sind aufgrund ihres Fokus auf Innovation, Zugänglichkeit und investorengetriebenem Wachstum für die Neugestaltung der Gesundheitsversorgung in Bereichen wie Diagnostik, Therapie und chirurgischen Lösungen zunehmend von entscheidender Bedeutung

- Die steigende Nachfrage nach MedTech-IPO-Innovationen wird vor allem durch steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Nutzung von KI und digitalen Gesundheitslösungen sowie eine starke Pipeline von durch IPOs unterstützten Startups, die sich auf ungedeckte medizinische Bedürfnisse konzentrieren, angetrieben.

- Nordamerika dominierte den globalen Markt für Medtech-IPO-Innovationen mit dem größten Umsatzanteil von 41,3 % im Jahr 2024. Dies wurde durch hohe F&E-Ausgaben, eine fortschrittliche Gesundheitsinfrastruktur und die Präsenz führender MedTech-Unternehmen unterstützt, die IPOs aktiv zur Erweiterung ihres Portfolios nutzen. Die USA treiben das Wachstum weiterhin voran, mit bedeutenden IPO-Starts in den Bereichen Digital Health, minimalinvasive Chirurgie und biotechnologische Geräte.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Markt für MedTech-IPO-Innovationen sein und von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Diese Entwicklung wird durch die zunehmende Urbanisierung, den verbesserten Zugang zur Gesundheitsversorgung und das gestiegene Interesse von Investoren an MedTech-Startups in China, Indien und Japan vorangetrieben.

- Das Segment Krankenhäuser dominierte den globalen Markt für Medtech-IPO-Innovationen mit dem größten Marktanteil von 44,2 % im Jahr 2024, was ihre Rolle als zentrale Knotenpunkte für fortschrittliche Medizintechnologien und die Einführung hochwertiger Geräte widerspiegelt.

Berichtsumfang und Marktsegmentierung für MedTech-IPO-Innovationen

|

Eigenschaften |

MedTech IPO-Innovationen – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

MedTech IPO-Innovationen Markttrends

Verbesserter Komfort durch digitale Gesundheits- und vernetzte Pflegeplattformen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Medtech-IPO-Innovationen ist die zunehmende Integration digitaler Gesundheitstechnologien mit vernetzten Pflegeplattformen wie Telemedizin, mobilen Gesundheits-Apps und Fernüberwachungssystemen für Patienten. Diese Integration verbessert den Benutzerkomfort, die Patienteneinbindung und die klinischen Ergebnisse in verschiedenen Gesundheitseinrichtungen erheblich.

- So bringen beispielsweise börsennotierte MedTech-Unternehmen zunehmend Geräte auf den Markt, die sich nahtlos mit digitalen Plattformen verbinden lassen und so die Erfassung und Übermittlung von Gesundheitsdaten in Echtzeit an Ärzte ermöglichen, um eine effizientere Überwachung und zeitnahe Interventionen zu ermöglichen. Tragbare Biosensoren und minimalinvasive Diagnostik stehen im Vordergrund dieser Innovation.

- Die Integration mit vernetzten Plattformen ermöglicht erweiterte Funktionen wie die kontinuierliche Überwachung der Vitalfunktionen, prädiktive Gesundheitswarnungen und personalisierte Behandlungsempfehlungen. So ermöglichen beispielsweise von MedTech-IPO-Innovatoren unterstützte Fernüberwachungstools Gesundheitsdienstleistern, frühzeitige Anzeichen von Komplikationen bei Patienten mit chronischen Erkrankungen zu erkennen, die Behandlungsergebnisse zu verbessern und die Zahl der Krankenhauseinweisungen zu reduzieren.

- Darüber hinaus ermöglichen vernetzte Pflegelösungen Patienten den einfachen Zugang zu medizinischer Unterstützung von zu Hause aus. Dies minimiert Reise- und Wartezeiten und gewährleistet gleichzeitig die Kontinuität der Versorgung. Dieser freihändige Zugang entspricht der weltweit wachsenden Präferenz für digitale Gesundheitserlebnisse.

- Die nahtlose Integration von MedTech-Geräten in Telemedizin-Ökosysteme und elektronische Patientenakten (EHR) ermöglicht eine zentrale Steuerung und Datenverwaltung im gesamten Gesundheitswesen. Über eine einzige Schnittstelle können Anbieter Patientendiagnostik, Therapietreue und Nachsorge verwalten und so ein einheitliches und automatisiertes Gesundheitserlebnis schaffen.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten MedTech-Lösungen verändert die Erwartungen von Patienten und Anbietern an die moderne Gesundheitsversorgung grundlegend. Daher beschleunigen durch Börsengänge finanzierte Unternehmen die Entwicklung von Geräten der nächsten Generation, die sich in digitale Gesundheitsplattformen und Vertriebskanäle integrieren lassen und so langfristiges Wachstum und eine bessere Zugänglichkeit gewährleisten.

- Die Nachfrage nach MedTech-Innovationen, die eine nahtlose digitale Integration und Komfort bieten, wächst sowohl in entwickelten als auch in aufstrebenden Märkten rasant, da Gesundheitssysteme zunehmend Wert auf Erschwinglichkeit, Zugänglichkeit und umfassende patientenzentrierte Lösungen legen.

MedTech IPO-Innovationen Marktdynamik

Treiber

Wachsender Bedarf aufgrund steigender Anforderungen im Gesundheitswesen und technologischer Fortschritte

- Der Markt für MedTech-IPO-Innovationen erlebt eine starke Dynamik, da Gesundheitssysteme weltweit mit einer steigenden Nachfrage nach fortschrittlichen, kosteneffizienten und patientenorientierten Technologien konfrontiert sind. Die zunehmende Verbreitung chronischer Krankheiten, die weltweite Alterung der Bevölkerung und der zunehmende Fokus auf minimalinvasive Verfahren sind Schlüsselfaktoren für dieses Wachstum.

- So nutzten beispielsweise im Februar 2024 mehrere MedTech-Unternehmen, die an die Börse gingen, die eingeworbenen Mittel, um ihre Pipelines in den Bereichen Roboterchirurgieplattformen, diagnostische Bildgebung der nächsten Generation und KI-basierte klinische Entscheidungsunterstützungssysteme zu erweitern. Diese Fortschritte verdeutlichen, wie entscheidend Börsengänge für Innovation und Skalierung sind.

- Krankenhäuser und Kliniken legen zunehmend Wert auf die digitale Transformation. MedTech-Innovatoren entwickeln Geräte und Plattformen, die sich nahtlos in datengesteuerte Gesundheitsökosysteme integrieren lassen. Dies sorgt für bessere Patientenergebnisse, betriebliche Effizienz und prädiktive Versorgungsmodelle.

- Darüber hinaus kurbeln das steigende Vertrauen der Anleger in die Gesundheitstechnologie sowie positive staatliche Initiativen zur Förderung medizinischer Forschung und Entwicklung sowie von Innovationszentren die IPO-Aktivität weiter an. Diese konvergierenden Trends positionieren MedTech-IPOs als wichtigen Weg, um von der nächsten Welle der Transformation im Gesundheitswesen zu profitieren.

- Der Schwerpunkt auf personalisierter Medizin, tragbaren Geräten zur Gesundheitsüberwachung und Präzisionsdiagnostik verändert auch die Patientenversorgung und ermutigt mehr MedTech-Startups, Börsengänge anzustreben, um Expansion und Kommerzialisierung zu finanzieren.

Einschränkung/Herausforderung

Hohe regulatorische Hürden und Kostendruck

- Eine der größten Herausforderungen im Markt für Medtech-IPO-Innovationen besteht darin, die strengen regulatorischen Anforderungen zu erfüllen. Die Zulassung neuartiger medizinischer Geräte und Technologien erfordert umfangreiche klinische Tests, Sicherheitsvalidierungen und lange Genehmigungsfristen, was die Vermarktung verzögern kann.

- Beispielsweise unterliegen neu börsennotierte MedTech-Unternehmen häufig einer verstärkten regulatorischen Kontrolle durch Behörden wie die FDA, die EMA oder regionale Behörden, was sowohl die finanzielle Belastung als auch die Compliance-Belastung erhöht.

- Hohe Ausgaben für Forschung und Entwicklung sowie der Kostendruck von Gesundheitsdienstleistern und Versicherern stellen für Unternehmen eine zusätzliche Herausforderung dar, ihre Profitabilität nach dem Börsengang aufrechtzuerhalten. Dies ist besonders kritisch für junge Unternehmen, die für klinische Studien und die Vermarktung stark auf IPO-Kapital angewiesen sind.

- Unsicherheiten im globalen Regulierungsumfeld – insbesondere in den Schwellenländern – erschweren die Expansionsstrategien von MedTech-IPO-gestützten Unternehmen zusätzlich.

- Um diese Hürden zu überwinden, müssen Unternehmen in stärkere regulatorische Rahmenbedingungen investieren, Partnerschaften mit etablierten Gesundheitseinrichtungen fördern und skalierbare Innovationen entwickeln, die Erschwinglichkeit und fortschrittliche Technologie in Einklang bringen. Diese Maßnahmen sind entscheidend, um das Vertrauen der Investoren zu erhalten und den langfristigen Erfolg im MedTech-IPO-Innovationsmarkt zu sichern.

Marktumfang für MedTech-IPO-Innovationen

Der Markt ist nach Typ, Anwendungsbereich, Technologieschwerpunkt und klinischem Umfeld segmentiert

• Nach Typ

Der globale Markt für Medtech-IPO-Innovationen ist nach Typ segmentiert in KI-gestützte Diagnostik, Plattformen für robotergestützte Chirurgie, tragbare Gesundheitsgeräte, minimalinvasive chirurgische Instrumente und Sonstiges. Das Segment der KI-gestützten Diagnostik hatte 2024 mit 36,5 % den größten Marktanteil, angetrieben von seiner bahnbrechenden Fähigkeit, eine schnellere und genauere Krankheitserkennung in verschiedenen Fachgebieten wie Kardiologie, Onkologie und Neurologie zu ermöglichen. Gesundheitssysteme investieren massiv in KI-gestützte Bildgebung, prädiktive Algorithmen und datengesteuerte Plattformen, um die diagnostische Genauigkeit zu verbessern und menschliche Fehler zu reduzieren. Diese Lösungen werden zunehmend in die Arbeitsabläufe in Krankenhäusern integriert, wodurch die Bearbeitungszeit für Testergebnisse verkürzt und die Behandlungsergebnisse verbessert werden. Darüber hinaus versorgt die durch IPOs unterstützte Finanzierung KI-fokussierte Startups mit Kapital, um die Produktkommerzialisierung zu beschleunigen. Zunehmende behördliche Genehmigungen und Partnerschaften mit großen Krankenhäusern stärken die Akzeptanz zusätzlich. Mit der weltweit steigenden Nachfrage nach Präzisionsmedizin hat sich die KI-Diagnostik als Rückgrat der Innovation in der MedTech-Branche etabliert. Ihre Fähigkeit, die Genauigkeit mithilfe von Modellen des maschinellen Lernens kontinuierlich zu verbessern, sichert eine langfristige Dominanz im Schriftsegment.

Das Segment der tragbaren Gesundheitsgeräte wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,8 % verzeichnen. Grund dafür ist die steigende Nachfrage der Verbraucher nach Gesundheitsüberwachung in Echtzeit, Vorsorge und personalisiertem Wellness-Management. Smartwatches, EKG-Pflaster und Systeme zur kontinuierlichen Glukoseüberwachung gehören zu den am weitesten verbreiteten tragbaren Lösungen und lassen sich nahtlos in mobile Apps und Cloud-Plattformen integrieren. Diese Geräte ermöglichen es Patienten, Vitalparameter zu überwachen und Daten mit Ärzten zu teilen, was das Krankheitsmanagement und die Patienteneinbindung verbessert. Das Segment wird zusätzlich durch steigende Investitionen in die Fernversorgung unterstützt, wo tragbare Geräte eine entscheidende Rolle bei der Reduzierung von Krankenhauswiederaufnahmen spielen. IPO-finanzierte Startups entwickeln rasant Innovationen in der Biosensortechnologie und verbessern so die Genauigkeit und Erschwinglichkeit von Wearables. Der Ausbau der 5G- und IoT-Infrastruktur erleichtert ihre Einführung zusätzlich und gewährleistet nahtlose Konnektivität und Echtzeit-Berichterstattung. Angesichts des Wandels hin zu proaktiver Gesundheitsversorgung und Präventivdiagnostik werden tragbare Geräte zu einer der disruptivsten Kräfte in der MedTech-Branche.

• Nach Anwendungsbereich

Der globale Markt für Medtech-IPO-Innovationen ist nach Anwendungsbereichen in Kardiologie, Orthopädie, Neurologie, Onkologie, Allgemeinchirurgie und weitere Bereiche unterteilt. Das Segment Kardiologie hatte im Jahr 2024 mit 31,4 % den größten Marktanteil, was auf die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und den dringenden Bedarf an fortschrittlichen Diagnose- und Therapielösungen zurückzuführen ist. KI-gestützte Herzbildgebung, tragbare EKG-Monitore und minimalinvasive Kathetertechnologien verändern die Herzversorgung. Krankenhäuser setzen auf IPO-gestützte Innovationen in den Bereichen Echtzeit-Herzüberwachung, prädiktive Risikoanalyse und KI-gesteuerte Diagnosetools, um die Überlebensraten der Patienten zu verbessern. Kardiologische Innovationen profitieren zudem von einem starken Ökosystem aus Partnerschaften zwischen Medizintechnikunternehmen und akademischen Einrichtungen. Die Verbreitung von Zivilisationskrankheiten wie Bluthochdruck und Fettleibigkeit erhöht die Nachfrage nach innovativen kardiologischen Lösungen zusätzlich. Regierungen und Gesundheitsdienstleister priorisieren Investitionen in die Herzgesundheit und stärken so die Dominanz dieses Segments. Dank kontinuierlicher Forschung und wachsender Abhängigkeit von fortschrittlichen Überwachungssystemen behauptet die Kardiologie ihre Position als führendes Anwendungssegment.

Das Onkologiesegment wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,1 % verzeichnen. Grund hierfür sind die weltweit steigenden Krebserkrankungen und die starke Nachfrage nach Früherkennung und personalisierten Behandlungslösungen. Innovationen in der Flüssigbiopsie, der KI-basierten Tumorbildgebung und roboterassistierten onkologischen Operationen prägen die Zukunft der Krebsdiagnostik und -therapie. IPO-finanzierte MedTech-Unternehmen nutzen Genomik und KI, um präzise onkologische Lösungen zu entwickeln und so die Behandlungseffektivität deutlich zu verbessern. Fortschrittliche Strahlen- und Operationstechnologien werden ebenfalls durch IPO-Investitionen kommerzialisiert und erweitern den Zugang zur minimalinvasiven onkologischen Versorgung. Das Onkologiesegment wird zusätzlich durch die Einführung datengesteuerter Plattformen vorangetrieben, die Patientengeschichte, Genomik und Diagnoseergebnisse für eine personalisierte Versorgung integrieren. Partnerschaften mit führenden Krebsinstituten beschleunigen die klinische Validierung und behördliche Zulassung. Dank der starken Patientennachfrage und technologischer Durchbrüche wird die Onkologie andere Segmente im Wachstum übertreffen und sich als das am schnellsten wachsende Anwendungsgebiet positionieren.

• Nach Technologieschwerpunkt

Der globale Markt für Medtech-IPO-Innovationen ist nach Technologieschwerpunkten in die Bereiche Künstliche Intelligenz und maschinelles Lernen, Internet der medizinischen Dinge (IoMT), 3D-Druck und personalisierte Implantate, Nanotechnologie sowie Augmented/Virtual Reality unterteilt. Das Segment Künstliche Intelligenz und maschinelles Lernen hielt 2024 mit 39,7 % den größten Marktanteil, was auf seine breite Anwendung in der Diagnostik, Arzneimittelforschung und prädiktiven Analytik zurückzuführen ist. KI-Plattformen ermöglichen es Gesundheitsdienstleistern, riesige Datensätze zu verarbeiten, Krankheitsmuster zu erkennen und präzise Behandlungen anzubieten. Krankenhäuser weltweit setzen zunehmend KI-gestützte Bildgebungsverfahren ein, um Erkrankungen früher zu erkennen und Behandlungsergebnisse zu verbessern. IPO-finanzierte Unternehmen sind Vorreiter bei der Integration marktreifer KI-Lösungen in gängige klinische Arbeitsabläufe. Diese Tools steigern zudem die Betriebseffizienz und reduzieren den Diagnosezeitraum sowie den Ressourcenverbrauch. Die wachsende regulatorische Unterstützung für KI-Anwendungen im Gesundheitswesen stärkt die Akzeptanz zusätzlich. Mit ihrer Fähigkeit, sich in verschiedene Branchen wie Diagnostik, Onkologie und Chirurgie zu integrieren, bleiben KI und ML der wichtigste Technologieschwerpunkt und bilden die Grundlage für das zukünftige Wachstum der MedTech-Branche.

Das Segment 3D-Druck und personalisierte Implantate wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,3 % verzeichnen, unterstützt durch die steigende Nachfrage nach maßgeschneiderten chirurgischen Implantaten, Prothesen und anatomischen Modellen. Chirurgen verlassen sich zunehmend auf 3D-gedruckte Lösungen, um komplexe Operationen mit höherer Genauigkeit und geringeren Risiken durchzuführen. IPO-finanzierte MedTech-Startups entwickeln skalierbare Plattformen für kostengünstige patientenspezifische Implantate, insbesondere in der Orthopädie und der rekonstruktiven Chirurgie. 3D-Druck ermöglicht zudem eine schnellere Prototypenentwicklung und verkürzt die Markteinführungszeit neuer Geräte. Die Vielseitigkeit dieser Technologie erstreckt sich auf die Zahnmedizin, die Schädelrekonstruktion und kardiologische Anwendungen. Ihre Akzeptanz wird durch die Kosteneffizienz weiter gefördert, da maßgeschneiderte Implantate den Bedarf an Revisionsoperationen reduzieren und die Patientenergebnisse verbessern. Dank des starken Interesses der Investoren und der zunehmenden klinischen Akzeptanz hat sich 3D-Druck zum am schnellsten wachsenden Segment innerhalb des Technologiefokus entwickelt und verspricht, die patientenindividuelle Versorgung neu zu definieren.

• Nach klinischem Umfeld

Auf der Grundlage des klinischen Umfelds ist der globale Markt für Medtech-IPO-Innovationen in Krankenhäuser, ambulante Operationszentren, Tele-/häusliche Pflege, Fachkliniken und andere segmentiert. Das Segment Krankenhäuser hatte 2024 mit 44,2 % den größten Marktanteil, was ihre Rolle als zentrale Zentren für fortschrittliche Medizintechnologien und die Einführung hochwertiger Geräte widerspiegelt. Aufgrund ihrer komplexen Patientenfälle und ihrer umfangreichen Infrastruktur sind Krankenhäuser die ersten, die durch IPOs finanzierte Innovationen in den Bereichen Roboterchirurgie, KI-Diagnostik und minimalinvasive chirurgische Instrumente implementieren. Ihre Kaufkraft ermöglicht eine frühzeitige Einführung neuer Geräte, oft unterstützt durch Partnerschaften mit MedTech-Startups und etablierten Herstellern. Krankenhäuser fungieren zudem als wichtige Validierungszentren für klinische Studien und Pilotprogramme und beschleunigen so die behördlichen Zulassungen. Angesichts steigender Patientenzahlen und der Nachfrage nach modernster Versorgung bleiben Krankenhäuser die zentralen Treiber der MedTech-Einführung. Die Kombination aus Ressourcen, Fachwissen und Partnerschaften sichert ihre Führungsposition im klinischen Umfeld.

Das Segment der Tele-/häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,5 % verzeichnen. Grund hierfür ist der globale Wandel hin zu einer dezentralen Gesundheitsversorgung und die zunehmende Nutzung von Telemedizin und vernetzten Geräten. IPO-finanzierte Unternehmen bringen tragbare Gesundheitsmonitore, Ferndiagnose-Kits und digitale Gesundheitsplattformen auf den Markt, die Patientendaten in Echtzeit an Ärzte übermitteln. Dies reduziert Krankenhauswiederaufnahmen und verbessert das Management chronischer Erkrankungen. Die alternde Bevölkerung und steigende Gesundheitskosten treiben die Nachfrage nach Lösungen für die häusliche Pflege an. Telepflegetechnologien werden häufig zur Herzüberwachung, zum Diabetesmanagement und zur postoperativen Genesung eingesetzt. Der Ausbau von IoMT und 5G-Konnektivität beschleunigt diesen Trend weiter und ermöglicht eine nahtlose Interaktion zwischen Patient und Arzt. Da Patienten zunehmend Wert auf Komfort und Erschwinglichkeit legen, entwickelt sich die Tele-/häusliche Pflege zum am schnellsten wachsenden klinischen Umfeld und gestaltet die Zukunft der Gesundheitsversorgung neu.

Regionale Analyse des MedTech-IPO-Innovationsmarktes

- Nordamerika dominierte den Markt für Medtech-IPO-Innovationen mit dem größten Umsatzanteil von 41,3 % im Jahr 2024, unterstützt durch hohe F&E-Ausgaben

- Fortschrittliche Gesundheitsinfrastruktur und die Präsenz führender MedTech-Unternehmen, die aktiv Börsengänge anstreben, um ihr Portfolio zu erweitern

- Die Führungsrolle der Region wird durch kontinuierliche Investitionen in digitale Gesundheit, Roboterchirurgie und KI-gestützte Diagnostik gestärkt, neben günstigen regulatorischen Rahmenbedingungen, die Innovation und Kommerzialisierung neuer Technologien fördern.

US MedTech IPO-Innovationen Markteinblick

Der US-amerikanische Markt für Medtech-IPO-Innovationen erzielte 2024 mit 80,5 % den größten Umsatzanteil in Nordamerika. Dies ist auf bedeutende Börsengänge in den Bereichen minimalinvasive Chirurgie, biotechnologische Geräte und digitale Therapeutika zurückzuführen. Starke Risikokapitalfinanzierung und das Vertrauen der Anleger in die Fortschritte im MedTech-Bereich beschleunigen das Tempo der Börsengänge. Strategische Partnerschaften zwischen Gesundheitsdienstleistern und MedTech-Startups fördern zudem die Akzeptanz, während die regulatorische Klarheit der FDA eine gesunde Pipeline börsenreifer Unternehmen unterstützt.

Europa MedTech IPO Innovationen Markteinblick

Der europäische Markt für Medtech-IPO-Innovationen wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch strenge Gesundheitsvorschriften, die starke Verbreitung fortschrittlicher Diagnosetechnologien und einen zunehmenden Fokus auf Nachhaltigkeit bei Gesundheitslösungen unterstützt. Die Region profitiert von einem etablierten Forschungsökosystem und einer positiven Anlegerstimmung gegenüber MedTech-Unternehmen.

Markteinblick in britische MedTech-IPO-Innovationen

Der britische Markt für Medtech-IPO-Innovationen dürfte im Prognosezeitraum mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Unterstützt wird dies durch staatlich geförderte Forschungs- und Entwicklungsinitiativen, einen aktiven Biotech-Hub und eine steigende Zahl von MedTech-Startups, die über Börsengänge Kapital beschaffen. Die steigende Nachfrage nach Präzisionsmedizin und digitalen Gesundheitslösungen treibt das Wachstum zusätzlich voran.

Deutschland MedTech IPO Innovationen Markteinblick

Der deutsche Markt für MedTech-IPO-Innovationen dürfte aufgrund der Fokussierung Deutschlands auf Hightech-Innovationen im Gesundheitswesen und umweltbewusste medizinische Lösungen mit einer deutlichen jährlichen Wachstumsrate wachsen. Der robuste Regulierungsrahmen und das starke Venture-Ökosystem Deutschlands unterstützen MedTech-Unternehmen bei der Skalierung durch Börsengänge, insbesondere in den Bereichen Diagnostik, Bildgebung und minimalinvasive Technologien.

Markteinblicke zu IPO-Innovationen im asiatisch-pazifischen MedTech-Bereich

Der Markt für MedTech-IPO-Innovationen im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erreichen. Grund hierfür sind die rasante Urbanisierung, der zunehmende Zugang zur Gesundheitsversorgung und das steigende Interesse der Investoren an MedTech-Startups in der gesamten Region. Länder wie China, Indien und Japan entwickeln sich zu Zentren für IPO-Aktivitäten, unterstützt durch staatliche Anreize, eine verbesserte Gesundheitsinfrastruktur und eine starke Nachfrage nach erschwinglichen und zugleich innovativen Gesundheitslösungen.

Japan MedTech IPO Innovationen Markteinblick

Der japanische Markt für Medizintechnik-IPO-Innovationen gewinnt aufgrund seiner fortschrittlichen Technologielandschaft, des Schwerpunkts auf minimalinvasiver Behandlung und der wachsenden Nachfrage nach Gesundheitslösungen für die alternde Bevölkerung an Dynamik. Japanische Medizintechnikunternehmen nutzen Börsengänge zunehmend zur Finanzierung von Forschung und Entwicklung in den Bereichen roboterassistierte Chirurgie und fortschrittliche Bildgebungstechnologien, was das Wachstum weiter ankurbelt.

Markteinblick in Chinas MedTech-IPO-Innovationen

Der chinesische Markt für Medtech-IPO-Innovationen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Er wird getragen von einer schnell wachsenden Mittelschicht, steigenden Gesundheitsausgaben und einer starken staatlichen Förderung medizintechnischer Innovationen. Inländische MedTech-Unternehmen setzen zunehmend auf Börsengänge, um ihre Produktion zu steigern und international zu expandieren. Schwerpunkte sind unter anderem KI-gestützte Diagnostik, tragbare Gesundheitsgeräte und chirurgische Plattformen der nächsten Generation.

Marktanteile bei MedTech-IPO-Innovationen

Die MedTech-IPO-Innovationsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Abbott (USA)

- Stryker (USA)

- Boston Scientific Corporation (USA)

- Zimmer Biomet (US)

- Edwards Lifesciences Corporation (USA)

- Smith & Nephew plc (Großbritannien)

- Siemens Healthineers AG (Deutschland)

- BD (USA)

- Terumo Corporation (Japan)

- Koninklijke Philips NV (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für MedTech-IPO-Innovationen

- Im Februar 2021 schloss Butterfly Network, ein Entwickler von tragbarem Ganzkörper-Ultraschall auf einem Chip, seine Fusion mit Longview Acquisition Corp. ab und begann mit dem Handel an der New Yorker Börse. Diese Transaktion war eine der bemerkenswertesten Medtech-SPAC-Notierungen des Jahres

- Im Juni 2024 gab Insightec, ein führendes Unternehmen im Bereich fokussierter Ultraschalltechnologien, eine Eigenkapitalfinanzierungsrunde in Höhe von 150 Millionen US-Dollar unter der Leitung der Fidelity Management & Research Company bekannt, um die globale Expansion und klinische Entwicklung von MRT-gesteuerten fokussierten Ultraschallplattformen zu unterstützen.

- Im Oktober 2024 schloss Ceribell, ein auf KI-gestützte Stirnbänder zur schnellen Anfallserkennung für Krankenhäuser spezialisiertes Unternehmen, einen erweiterten Börsengang ab und begann mit dem Handel am Nasdaq Global Select Market unter dem Ticker CBLL. Dabei wurden rund 180 Millionen US-Dollar aufgebracht, um den Vertrieb und die Produktentwicklung auszubauen.

- Im Juni 2025 schloss Omada Health, ein Digital-Health-Unternehmen mit Schwerpunkt auf der Behandlung chronischer Erkrankungen, seinen Börsengang an der Nasdaq erfolgreich ab. Dies spiegelt das erneute Vertrauen der Anleger in Börsengänge im Bereich Digital Health wider.

- Im August 2025 feierte HeartFlow, ein KI-gestütztes Unternehmen für Herzdiagnostik, ein erfolgreiches Nasdaq-Debüt, das das Unternehmen mit mehr als 2 Milliarden US-Dollar bewertete und Mittel zur Beschleunigung der Kommerzialisierung seiner 3D-Koronarbildgebungstechnologie bereitstellte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.