Global Menin Inhibitor Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

618.00 Million

USD

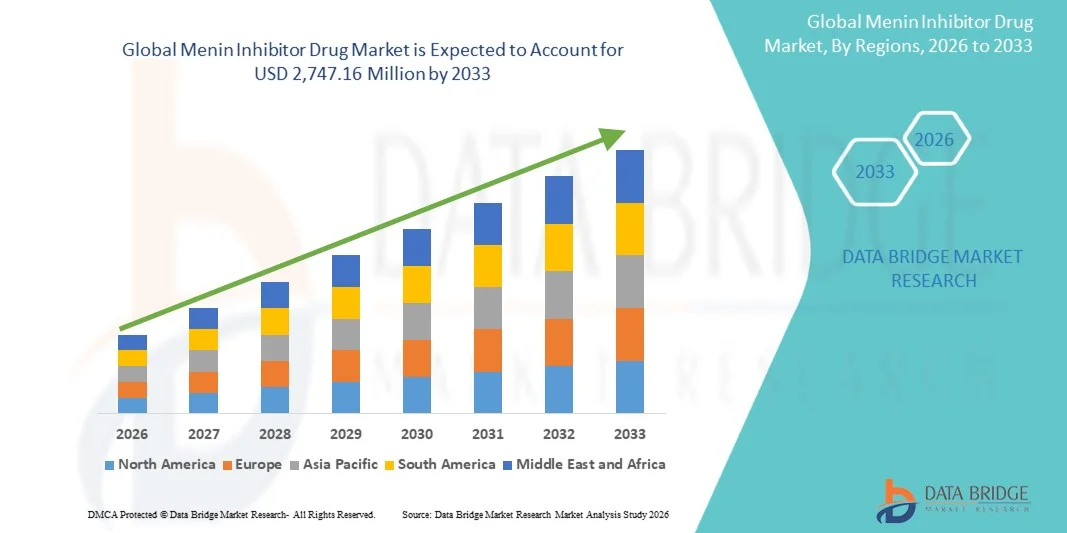

2,747.16 Million

2025

2033

USD

618.00 Million

USD

2,747.16 Million

2025

2033

| 2026 –2033 | |

| USD 618.00 Million | |

| USD 2,747.16 Million | |

| % | |

|

Global Menin Inhibitor Drug Market, By Drug Type (Single-Agent Menin Inhibitors, Combination Menin Inhibitors, Small Molecule Inhibitors, and Biologics), Indication (Acute Myeloid Leukemia (AML), Acute Lymphoblastic Leukemia (ALL), Andere Hematologic Malignancies, Special and Solid Tumors), Route of Administration (Oral User and Intravenous Clinics), Industrietrends und Prognosen bis 2033

Menin Inhibitor DrugMarktübersicht

Der globale Menin Inhibitor Drogenmarkt wurde bei618.00 Mio. USD im Jahr 2025und wird zu erreichen2.747.16 Mio. USD bis 2033, in einemCAGR von 20,50% von 2026 bis 2033. Der Markt zeigt eine rasche Expansion, die durch die zunehmende Prävalenz von akuten Leukämien wie AML und ALL, starke klinische Pipeline-Aktivität und zunehmende Einführung gezielter Onkologie-Therapien verursacht wird.

Die steigende Belastung genetisch definierter hämatologischer Malignitäten, insbesondere KMT2A-rearrangierter und NPM1-mutierter akuter Myeloidleukämie, beschleunigt die Nachfrage nach neuartigen Präzisionsbehandlungen. Durchbruchsfortschritte in der Kleinmolekül-Drogenentwicklung, kombiniert mit günstigen regulatorischen Bezeichnungen wie Waisen-Drogenstatus und Fast-Track-Zulassungen, unterstützen eine schnellere Kommerzialisierung. Darüber hinaus verbessert die Ausweitung der Verwendung von Kombinationstherapien mit BCL-2 und FLT3 Inhibitoren die Behandlungsergebnisse, die weitere Markteinführung in Onkologie Krankenhäuser und spezialisierte Krebszentren.

Trends und Einblicke

- Nordamerika dominierte den globalen Menin-Inhibitor-Medikament-Markt mit dem größten Umsatzanteil von 48,12% im Jahr 2025, unterstützt durch starke klinische Studienaktivität, frühe regulatorische Zulassungen und fortgeschrittene Onkologie-Behandlungsinfrastruktur.

- Das Segment Single-Agent Menin Inhibitors führte den Markt mit einem Anteil von 46,28% in 2025, angetrieben durch starken klinischen Fortschritt der gezielten Monotherapie-Agenten in rezidivierten AML und NPM1-mutierten Leukämie.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 18,6% von 2026 bis 2033 sein, die durch steigende Leukämie-Inzidenz, Ausweitung des Onkologie-Zugangs und zunehmende klinische Forschungsbeteiligung in China, Indien und Japan betrieben wird.

- Die Kombination Menin Inhibitoren sind der am schnellsten wachsende Drogentyp, der zur Registrierung eines CAGR von 8,4% projiziert wird und zunehmende klinische Beweise widerspiegelt, dass die Kombination von Menin-Inhibitoren mit anderen gezielten Therapien die Reaktionstiefe und Haltbarkeit verbessert.

- Das Segment Acute Myeloid Leukemia (AML) dominierte die Indikationskategorie mit einem Umsatzanteil von 52,63% im Jahr 2025, der von einer starken Prävalenz genetisch definierter Subtypen wie KMT2A-rearranged AML und NPM1-mutated AML geleitet wurde. AML stellt den primären klinischen Fokus für Menininhibitoren dar

- Das Segment Oral entfiel auf 71,84% des Marktes, bevorzugt durch die Entwicklung von oral bioverfügbaren kleinen Molekülinhibitoren wie Revumenib und Ziftomenib, die eine bequeme ambulante Verabreichung ermöglichen.

- Das Segment Acute Lymphoblastic Leukemia (ALL) ist die am schnellsten wachsende Indikationskategorie, mit einem CAGR von 9,1%, angetrieben durch die zunehmende Exploration von Menininhibitoren in KMT2A-rearrangierten ALL-Fällen, insbesondere in Kinder- und Jugendpopulationen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 618.00 Millionen

- Voraussichtlicher Marktwert (2033): USD 2,747.16 Millionen

- Prognose CAGR (2026–2033): 20,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und GlobalMenin Inhibitor Drogenmarktsegmentierung

|

Attribute |

Menin Inhibitor Drug KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Syndax Pharmaceuticals, Inc(US) ·Kura Oncology, Inc.(US) ·Johnson & Johnson Services, Inc.(US) ·Novartis AG(Schweiz) ·Daiichi Sankyo Company, Limited(Japan) · Sumitomo Pharma Co., Ltd. (Japan) · Boehringer Ingelheim International GmbH (Deutschland) · AbbVie Inc. (USA) · F. Hoffmann-La Roche AG (Schweiz) · AstraZeneca (USA) · Amgen Inc. (USA) · Pfizer Inc. (USA) · Bristol Myers Squibb (USA) · Merck & Co., Inc. (USA) · Sanofi (Frankreich) · GSK plc (USA) · Jazz Pharmaceuticals plc (Irland) · Otsuka Holdings Co., Ltd. (Japan) · Kyowa Kirin Co., Ltd. (Japan) · BeiGene, Ltd. (China) |

|

Marktmöglichkeiten |

· Ausdehnung von Menininhibitoren in genetisch definierte Teilmengen über AML hinaus · Wachsende Annahme von Kombinationsregime mit FLT3, IDH und BCL-2 Inhibitoren · Erhöhung der Orphan-Drogenbezeichnungen und beschleunigte regulatorische Wege |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Global Menin Inhibitor Drug Market Trends

Trend: Erweiterung der Präzisions-Onkologie & gezielte Leukämietherapien

Der globale Menin-Inhibitor-Medikament-Markt zeigt starke Dynamik, die durch präzise Onkologie-Adoption, insbesondere in genetisch definierten akuten Leukämien wie KMT2A-rearrangiert und NPM1-mutated AML, verursacht wird. Drogenentwickler fördern menin-KMT2A Pathway-Inhibitoren wie revumenib (SNDX-5613, Syndax Pharmaceuticals) und ziftomenib (KO-539, Kura Oncology), die vielversprechende Reaktionen in rezidierten/refraktären Patientenpopulationen gezeigt haben. Ein wichtiger Meilenstein ist die Fortentwicklung der klinischen Studie AUGMENT-101 (Revumenib), die klinisch sinnvolle Remissionsraten in schwer vorbehandelten Leukämiefällen nachgewiesen hat. Die jüngste regulatorische Weiterentwicklung von Revumenib (im Jahr 2024 als Revuforj für KMT2A anerkannte akute Leukämie) spiegelt die beschleunigte klinische Validierung weiter wider. Die zunehmende Integration von biomarkergetriebenen Patientenauswahl- und Kombinationsstrategien mit Chemotherapie und gezielten Mitteln verstärkt die Behandlungsgenauigkeit und verbessert die therapeutische Haltbarkeit.

Global Menin Inhibitor Drug Market Dynamics

Key Market Driver: Rising Prevalence of Genetisch Defined Acute Leukemia Subtypes

Das steigende Auftreten molekular charakterisierter Leukämien, insbesondere KMT2A-rearrangiert AML und NPM1-mutant AML, ist ein wichtiger Treiber für die Menininhibitor-Adoption. Diese Therapien werden entwickelt, um hohe Ungenauigkeiten in rezidivierten/refraktären Fällen anzugehen, in denen konventionelle Regime einen begrenzten Überlebensvorteil aufweisen. Zum Beispiel wurde revumenib (Syndax Pharmaceuticals) in Kinder- und Erwachsenenpopulationen mit KMT2A-rearrangierter Leukämie bewertet, die messbare vollständige Remissionsraten zeigt, während Kura Oncologys Ziftomenib in der KOMET-001-Studie für NPM1-mutante AML untersucht wird. Der zunehmende Einsatz der Sequenzierung der nächsten Generation in der Routine-Onkologie-Diagnostik ermöglicht eine frühzeitige Identifizierung förderfähiger Patienten, eine Erhöhung der klinischen Studieneinschreibung und eine beschleunigte kommerzielle Nachfrage.

Schlüsselrückhaltung/Challenge: Klinische Komplexität und Sicherheitsprofil Unsicherheit

Eine wesentliche Herausforderung in diesem Markt ist die Komplexität der Validierung langfristiger Sicherheit, Widerstandsmuster und optimaler Dosierstrategien in Transkriptionsregulierungs-Zielmitteln. Menin-Inhibitoren wie Revumenib und Ziftomenib haben vielversprechende Wirksamkeit gezeigt, aber klinische Studien haben auch negative Ereignisse wie Differenzierungs-Syndrom und QT-Verlängerung berichtet, die eine sorgfältige Überwachung erfordern. Darüber hinaus begrenzt der relativ kleine Patientenpool für gentechnisch definierte Subtypen großräumige randomisierte Studien, wie sie in frühen Phasenstudien wie AUGMENT-101 und KOMET-001 gesehen werden, was zu verlängerten Entwicklungszeiten und höheren R&D-Kosten führt. Widerstandsmutationen, die im Menin-bindenden Weg entstehen, komplizieren weiterhin langfristige Behandlung Haltbarkeit und Sequenzierungsstrategien.

Key Market Opportunity: Erweiterung in Kombinationstherapien und breitgefächerte Hematologische Indikationen

Die große Gelegenheit besteht darin, Menininhibitoren in Kombinationsregime zu erweitern, um die Remissionstiefe und Verzögerungsbeständigkeit zu verbessern. Die laufenden Studien bewerten Revumenib kombiniert mit venetoclax (BCL-2 Inhibitor) und FLT3 Inhibitoren in rezidierten AML-Einstellungen, um synergistische anti-leukemische Effekte zu verbessern. In ähnlicher Weise wird ziftomenib in Kombination mit Standard-Induktions-Chemotherapie erforscht, um die Erstlinienergebnisse in NPM1-mutated AML zu verbessern. Jenseits von AML expandiert die Forschung auch in andere transkriptionsgetriebene hämatologische Malignitäten, einschließlich gemischt-lineage Leukämien. Der Einsatz von adaptiven Testdesigns und beschleunigten regulatorischen Pfaden, unterstützt durch bahnbrechende Bezeichnungen für Medikamente wie Revumenib, wird erwartet, klinische Anwendungen und Marktdurchdringung weiter zu erweitern.

Global Menin Inhibitor Drug Market Scope

Der Menin-Inhibitor-Medikamentmarkt wird auf der Grundlage von Drogentyp, Indikation, Verabreichungsweg und Endverbraucher segmentiert.

- Nach Drogentyp

Auf der Grundlage des Medikamententyps wird der globale Menin-Inhibitor-Medikamentmarkt in Ein-Agenent-Menin-Inhibitoren, Kombinations-Menin-Inhibitoren, kleine Molekülinhibitoren und Biologik segmentiert. Das Segment Single-Agent Menin Inhibitors dominierte den Markt mit einem Anteil von 46,28% im Jahr 2025, angetrieben durch starken klinischen Fortschritt von gezielten Monotherapie-Agenten wie Revumenib (Syndax Pharmaceuticals) und ziftomenib (Kura Oncology) in rezidivierten AML und NPM1-mutierten Leukämie. Diese Therapien sind speziell entwickelt, um den Menin-KMT2A-Interaktionspfad zu stören, der eine zentrale Rolle in der Leukemogenese spielt. Ihre Dominanz wird durch einen frühen klinischen Erfolg bei der Erzielung messbarer Remission in schwer vorbehandelten Patientenpopulationen unterstützt. Regulatorische Dynamik, einschließlich beschleunigter Genehmigungswege für erstklassige Agenten, hat die Annahme weiter verstärkt. Einfachere Behandlungsprotokolle und eine deutlichere biomarkerbasierte Patientenauswahl unterstützen auch den weit verbreiteten klinischen Einsatz. Die Widerstandsentwicklung und die begrenzte Widerstandsfähigkeit der Reaktion fördern jedoch weiterhin den künftigen Wandel zu Kombinationsstrategien.

Das Segment Combination Menin Inhibitors soll das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033 registrieren, das durch zunehmende klinische Beweise, dass die Kombination von Menin-Inhibitoren mit anderen gezielten Therapien die Reaktionstiefe und Haltbarkeit verbessert. Die laufenden Studien zur Beurteilung von Rumenib + venetoclax (BCL-2 Inhibitor) und Ziftomenib + FLT3 Inhibitoren in AML zeigen vielversprechende synergistische Effekte in überwindenden Widerstandsmechanismen. Besonders wichtig sind Kombinationsansätze in rezidivierten/refraktären Fällen, in denen die Monotherapie-Ansprechdauer begrenzt ist. Pharmazeutische Unternehmen investieren zunehmend in adaptive Testdesigns, um Kombinationsregime zu optimieren. Die zunehmende Annahme von Präzisionsmedizin-Frameworks ermöglicht eine personalisierte Therapieauswahl. Die Ausweitung der Pipeline-Zusammenarbeit zwischen Biotech-Unternehmen und großen Onkologie-Spielern beschleunigt die Entwicklung in diesem Segment weiter.

- Indikation

Auf der Grundlage der Indikation wird der globale Menin-Inhibitor-Drogenmarkt in akute myeloide Leukämie (AML), akute lymphoblastische Leukämie (ALL), andere hämatologische Malignitäten und feste Tumore segmentiert. Das Segment Acute Myeloid Leukemia (AML) dominierte den Markt mit einem Anteil von 52,63% im Jahr 2025, der von einer starken Prävalenz genetisch definierter Subtypen wie KMT2A-rearrangiert AML und NPM1-mutated AML angetrieben wurde. AML stellt den primären klinischen Fokus für Menininhibitoren dar, mit Medikamenten wie Revumenib und Ziftomenib zeigen signifikante Wirksamkeit in rezidierten/refraktären Fällen. Hoher unmetischer Bedarf in AML aufgrund schlechter Überlebensergebnisse mit konventioneller Chemotherapie ist ein großer Wachstumstreiber. Eine zunehmende Annahme genomischer Profilierung ermöglicht eine frühere Identifizierung förderfähiger Patienten zur gezielten Therapie. Regulatorische Durchbrüche und Fast-Track-Bezeichnungen für AML-Behandlungen beschleunigen die Kommerzialisierung weiter. Kontinuierliche klinische Studienerweiterung in AML-Populationen verstärkt seine Dominanz in diesem Segment.

Das Segment Acute Lymphoblastic Leukemia (ALL) soll das schnellste Wachstum bei einem CAGR von 9,1% von 2026 bis 2033 registrieren, der durch die zunehmende Erkundung von Menininhibitoren in KMT2A-rearrangierten ALL Fällen, insbesondere in Kinder- und Jugendpopulationen, angetrieben wird. Frühstufige klinische Studien untersuchen Revumenib für rezidivierte/refraktäre ALL Patienten, die ermutigende Antwortsignale zeigen. ALL bietet eine starke Gelegenheit aufgrund der hohen Häufigkeit von aggressiven genetischen Subtypen mit begrenzten Behandlungsoptionen. Die Ausweitung der Verwendung der Sequenzierung der nächsten Generation in der Pädiatrischen Onkologie verbessert die Früherkennungsraten. Das wachsende Interesse an Kombinationsregime mit Chemotherapie-Rückgraten erhöht das therapeutische Potenzial. Der verstärkte regulatorische Fokus auf seltene pädiatrische Leukämien unterstützt in diesem Segment auch eine schnellere klinische Entwicklung.

- Durch die Route der Verwaltung

Auf der Grundlage des Verabreichungsweges wird der globale Menininhibitor-Medikamentmarkt in orale und intravenöse Formulierungen segmentiert. Das Segment Oral dominierte den Markt mit einem Anteil von 71,84% im Jahr 2025, vor allem aufgrund der Entwicklung von oral bioverfügbaren kleinen Molekülinhibitoren wie Rumenib und Ziftomenib, die eine bequeme ambulante Verabreichung ermöglichen. Die Mundtherapie verbessert die Patientenkonformität insbesondere bei Langzeitbehandlungseinstellungen für AML-Wartung und Rezidivmanagement deutlich. Es reduziert die Anforderungen an die Hospitalisierung und senkt die gesamte Behandlungsbelastung für Gesundheitssysteme. Pharmazeutische Entwickler priorisieren orale Formulierungen, um chronische Verabreichungsstrategien bei hämatologen Krebsen zu unterstützen. Eine zunehmende Verschiebung in Richtung hausbasierter Krebsversorgung und ambulanter Onkologiemodelle verstärkt dieses Segment weiter.

Das Intravenous-Segment wird das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033, angetrieben durch frühphasen-Klinikstudien von Kombinationsregime und biologisch-verstärkten Lieferansätzen, die kontrollierte Infusionseinstellungen erfordern, registrieren. Die IV-Administration ist oft in Anfangsdosierphasen bevorzugt, um eine Sicherheitsüberwachung bei Hochrisikopatienten zu gewährleisten. Krankenhausbasierte Onkologiezentren übernehmen zunehmend IV-Protokolle für Kombinationstherapien mit Menininhibitoren und Chemotherapie-Agenten. Fortgeschrittene Infusionstechnologien und eine verbesserte unterstützende Pflegeinfrastruktur unterstützen die Expansion dieses Segments. Darüber hinaus werden IV-Formulierungen für zukünftige Menin-Targeting-Biologen der nächsten Generation mit verbesserter pharmakokinetischen Kontrolle untersucht.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der globale Menin-Inhibitor-Medikament-Markt in Krankenhäuser & Onkologie-Zentren, Spezialkliniken, Forschungs- & akademische Institute und Apotheken & Fachhändler segmentiert. Das Segment Hospitals & Oncology Centers dominierte den Markt mit einem Anteil von 58,92% im Jahr 2025, der von einem hohen Patientenzufluss für eine akute Leukämie-Diagnose und Behandlung angetrieben wurde. Diese Zentren dienen als primäre Naben zur Verabreichung von Menininhibitoren wie Revumenib und Ziftomenib, insbesondere in rezidierten/refraktären AML-Fällen, die eine intensive Überwachung erfordern. Verfügbarkeit moderner diagnosischer Infrastrukturen, einschließlich genomischer Sequenzierung und molekularer Profilierung, unterstützt die frühzeitige Patientenidentifizierung. Krankenhäuser spielen auch eine wichtige Rolle bei der klinischen Studieneinschreibung und nach der Zulassung. Die zunehmende Integration von Präzisions-Onkologie-Abteilungen innerhalb von tertiären Pflegekrankenhäusern verstärkt die Dominanz.

Das Segment Research & Academic Institutes wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,3% von 2026 bis 2033 registrieren, das durch die Ausweitung von klinischen Studien, Translationsforschung und Medikamentenentdeckungsprogrammen, die auf epigenetische und transcription Factor-Targeting-Therapien ausgerichtet sind, getrieben wird. Institutionen wie führende Krebsforschungszentren sind stark an der Bewertung von Menininhibitoren in Frühphasenstudien und Kombinationsregime beteiligt. Die zunehmende staatliche und private Finanzierung der hämatologischen Krebsforschung unterstützt Innovation. Wissenschaftliche Kooperationen mit Biotech-Firmen beschleunigen Biomarker-Entdeckungs- und Patientenschichtungstechniken. Der wachsende Fokus auf seltenen genetischen Leukämie-Subtypen erweitert auch die Forschungstätigkeit. Diese Institute sind für die Entwicklung von Therapiestrategien der nächsten Generation und die Erweiterung von klinischen Indikationen jenseits von AML entscheidend.

Global Menin Inhibitor Drug Market Regionale Analyse

Nordamerika dominierte den globalen Menin-Inhibitor-Medikament-Markt mit dem größten Umsatzanteil von 48,12% im Jahr 2025, unterstützt durch starke klinische Studienaktivität, frühe regulatorische Zulassungen und fortgeschrittene Onkologie-Behandlungsinfrastruktur. Die Region profitiert von der frühen Annahme der Präzisionsmedizin, der weit verbreiteten Verwendung der Sequenzierung der nächsten Generation für die Leukämie-Diagnostik und der schnellen Integration gezielter Therapien in der klinischen Praxis. Starke regulatorische Unterstützung von Agenturen wie der US FDA, einschließlich bahnbrechender Therapiebezeichnungen und beschleunigter Zulassungswege, hat den Markteintritt von Menininhibitoren weiter beschleunigt. Die hohe Prävalenz der akuten myeloiden Leukämie (AML) und etablierten klinischen Testnetzwerke treiben weiterhin eine starke Patienteneinschreibung und Therapieaufnahme. Die Erhöhung der Investitionen in hämatologische Krebsforschung und Kombinationstherapiestudien verstärkt die Führungsposition Nordamerikas im globalen Markt.

US Menin Inhibitor Drug Market Insight

Der US-Männininhibitor-Medikamentmarkt zeigt starkes Wachstum aufgrund der Führung des Landes in der hematologen Onkologieforschung, der hohen Prävalenz der akuten myeloiden Leukämie (AML) und der schnellen Annahme von Präzisionsmedizinansätzen. Die Anwesenheit großer Biotech-Entwickler wie Syndax Pharmaceuticals (revumenib) und Kura Oncology (ziftomenib) beschleunigt die klinische Weiterentwicklung und Vermarktung von erstklassigen Menin-Targeting-Therapien. Starke FDA-Unterstützung durch bahnbrechende Therapiebezeichnungen und beschleunigte Zulassungswege reduziert die Marktzeit für innovative Medikamente deutlich. Darüber hinaus verbessert die weit verbreitete Anwendung der Sequenzierung der nächsten Generation in der Routinekrebsdiagnostik die frühzeitige Identifizierung von KMT2A-rearrangierten und NPM1-mutierten Leukämiepatienten. Umfangreiche klinische Testinfrastruktur und hohe Investitionen in die Kombinationstherapieforschung verstärken die Markterweiterung im ganzen Land.

Europa Menin Inhibitor Drug Market Insight

Der Europa-Männerin-Inhibitor-Medikament-Markt bleibt ein wichtiger Beitrag zum globalen Wachstum, angetrieben durch starke akademische Forschungsnetzwerke, fortgeschrittene Onkologie-Infrastruktur und zunehmende Fokus auf Präzisionsmedizin. Länder wie Deutschland, Frankreich und die USA beteiligen sich aktiv an klinischen Studien, die Menininhibitoren für AML und ALL bewerten. Regulatorische Rahmenbedingungen unter der European Medicines Agency (EMA) unterstützen zunehmend Waisendrogenbezeichnungen und beschleunigte Wege für seltene Hämatologenkrebse. Eine hohe Akzeptanz der genomischen Profilierung in der Leukämie-Diagnose ist die Verbesserung der Patientenschichtung und des Behandlungszugangs. Die zunehmenden Kooperationen zwischen Pharmaunternehmen und akademischen Institutionen beschleunigen die klinische Entwicklung und die regionale Marktdurchdringung.

US Menin Inhibitor Drug Market Insight

Der US-Männin-Inhibitor-Medikament-Markt wächst aufgrund starker klinischer Forschungskapazitäten, NHS-gestützter Krebsversorgungsinfrastruktur und aktiver Teilnahme an Frühphasen-Onkologie-Studien stetig. Führende Forschungszentren tragen wesentlich zur Untersuchung von Menininhibitoren wie Revumenib in rezidivierten/refraktären Leukämie-Fällen bei. Der Fokus des Landes auf die Präzisionsmedizin und die weit verbreitete Verwendung genomischer Tests ermöglicht eine schnellere Identifizierung förderfähiger Patienten. Unterstützte regulatorische Wege durch die Arzneimittel und Gesundheitsprodukte Regulatory Agency (MHRA) erleichtern die klinische Entwicklung. Darüber hinaus stärken Kooperationen zwischen Biotech-Firmen und akademischen Instituten die Innovation in epigenetischen und transkriptionsorientierten Therapien.

Deutschland Menin Inhibitor Drogenmarkt Einblick

Der deutsche Menin-Inhibitor-Drogenmarkt wächst stetig, unterstützt durch eine starke pharmazeutische Produktionsbasis, fortgeschrittene Krebsforschungseinrichtungen und zunehmende Einführung gezielter Onkologie-Therapien. Große Universitätskliniken sind aktiv an klinischen Studien für Menininhibitoren in AML und anderen hämatologen bösartigen Erkrankungen beteiligt. Das gut ausgebaute Gesundheitssystem des Landes und die Betonung der Präzisionsdiagnostik verbessern den Zugang zur Früherkennung und Behandlung. Starke staatliche Fördermittel für die Onkologieforschung und die Beteiligung an EU-weiten klinischen Netzwerken unterstützen die Markterweiterung. Der zunehmende Fokus auf Kombinationstherapien und Translationsforschung verstärkt die Position Deutschlands auf dem europäischen Markt.

Asien-Pazifik Menin Inhibitor Drug Market Insight

Der asiatisch-pazifische Menin-Inhibitor-Medikament-Markt wird erwartet, dass schnelles Wachstum durch steigende Krebsbelastung, Ausweitung der Gesundheitsinfrastruktur und zunehmende Einführung der Präzisionsmedizin zu beobachten. Länder wie China, Japan und Indien investieren stark in genomische Diagnostik und fortgeschrittene Onkologieforschung. Die zunehmende Teilnahme an globalen klinischen Studien für AML-Therapien verbessert den Zugang zu neuartigen Medikamenten in der Region. Pharmaunternehmen arbeiten zunehmend mit regionalen Forschungseinrichtungen zusammen, um die Entwicklung gezielter Therapien zu beschleunigen. Der begrenzte frühzeitige Zugang zu fortgeschrittenen Diagnosen in einigen Schwellenländern bleibt jedoch eine Herausforderung.

Japan Menin Inhibitor Drug Market Insight

Der japanische Menin-Hemmer-Drogenmarkt zeigt ein stetiges Wachstum, das durch starke klinische Forschungskapazitäten, hohe Akzeptanz fortgeschrittener Krebsdiagnostik und staatliche Unterstützung für innovative Drogenentwicklung verursacht wird. Japanische Onkologiezentren beteiligen sich aktiv an globalen Versuchen, Menininhibitoren für AML und ALL zu bewerten. Der Fokus des Landes auf Präzisionsmedizin und Integration der Sequenzierung der nächsten Generation in der Routinepraxis verbessert die Patientenidentifizierung. Regulatorische Effizienz unter der Pharma- und Medizinprodukte-Agentur (PMDA) unterstützt eine schnellere Zulassung neuer Therapien. Die zunehmende Zusammenarbeit zwischen inländischen Pharmaunternehmen und globalen Biotech-Unternehmen verbessert die Marktentwicklung.

China Menin Inhibitor Drogenmarkt Insight

Der China-Männerin-Inhibitor-Drogenmarkt wächst aufgrund zunehmender Leukämie, wachsender Biotechnologie und starker staatlicher Unterstützung für innovative Drogenentwicklung rapide. Inländische Pharmaunternehmen arbeiten zunehmend mit globalen Akteuren zusammen, um die klinische Forschung über menin-KMT2A gezielte Therapien zu fördern. Die schnelle Erweiterung der genomischen Testmöglichkeiten verbessert die Früherkennung von AML- und NPM1-mutierten Fällen. Die staatlichen Initiativen zur Förderung der Onkologie-Innovation und der beschleunigten Genehmigungswege fördern das Marktwachstum weiter. Darüber hinaus ist steigende Investitionen in Krankenhausinfrastruktur und klinische Studiennetzwerke die Positionierung Chinas als ein wichtiger Schwellenmarkt für Menin-Inhibitor-Therapien weltweit.

Global Menin Inhibitor Drug Market Share

Die Menin Inhibitor Drug-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Syndax Pharmaceuticals, Inc. (USA)

- Kura Oncology, Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Novartis AG (Schweiz)

- Daiichi Sankyo Company, Limited (Japan)

- Sumitomo Pharma Co., Ltd. (Japan)

- Boehringer Ingelheim International GmbH (Deutschland)

- AbbVie Inc. (USA)

- Hoffmann-La Roche AG (Schweiz)

- AstraZeneca (USA)

- Amgen Inc. (USA)

- Pfizer Inc. (USA)

- Bristol Myers Squibb (USA)

- Merck & Co., Inc. (USA)

- Sanofi (Frankreich)

- GSK plc (USA)

- Jazz Pharmaceuticals plc (Irland)

- Otsuka Holdings Co., Ltd. (Japan)

- Kyowa Kirin Co., Ltd (Japan)

- BeiGene, Ltd. (China)

Neueste Entwicklungen im globalen Menin Inhibitor Drug Market

- Im November 2025 genehmigte die US Food and Drug Administration (FDA) ziftomenib (Komzifti, Kura Oncology) für erwachsene Patienten mit rezidivierten oder feuerfesten akuten myeloiden Leukämie (AML) mit einer anfälligen NPM1-Mutation und markierte sie als zweite wichtige Menin-Inhibitor-Zulassung in dieser Angabe. Die Zulassung wurde durch die klinische Studie KOMET-001 unterstützt, die klinisch aussagekräftige Ansprechraten bei schwer vorbehandelten Patienten zeigte. Dieser Meilenstein erweiterte die kommerzielle Präsenz von Menininhibitoren in der Präzisions-Onkologie und verstärkte den Wettbewerb innerhalb der AML-Behandlungslandschaft. Die Therapie wird einmal täglich oral verabreicht, die Zugänglichkeit der ambulanten Krebsversorgung verbessert und die Verschiebung auf gezielte epigenetische Therapien in hämatologischen Malignitäten verstärkt

- Im November 2025 kündigte Kura Oncology die FDA-Zulassung von Ziftomenib nach Priority Review für rezidierte/refraktäre NPM1-mutierte AML-Patienten an, die auf Ergebnissen der Phase 2 KOMET-001-Studie basiert. Die Studie zeigte etwa 20-23% vollständige Remissionsraten und eine starke minimale Resterkrankung (MRD) Negativität bei den Befragten und verdeutlichte signifikante klinische Wirksamkeit in genetisch definierter AML. Diese Entwicklung positionierte Ziftomenib als eine zentrale Wettbewerbstherapie neben Revumenib in der wachsenden Menin Inhibitor Klasse. Es validierte auch NPM1-Mutation, die als klinisch handlungsfähiger Pfad in AML-Behandlungsstrategien zielte.

- Im Oktober 2025 erweiterte die FDA die Zulassung von Revumenib (Revuforj, Syndax Pharmaceuticals) zu rezidierten oder feuerfesten AML-Patienten mit NPM1-Mutationen, nach ihrer früheren Genehmigung im Jahr 2024 für KMT2A-rearrangierte akute Leukämie. Diese Expansion führte zu einer großen Weiterentwicklung der förderfähigen Patientenpopulation für menin-targeted Therapie, die eine deutlich größere Teilmenge von AML-Fällen abdeckte. Die Entscheidung wurde von klinischen Daten der Studie AUGMENT-101 unterstützt, die dauerhafte Reaktionen in genetisch definierten Leukämie-Subtypen zeigt. Diese Entwicklung verstärkte Revumenib als erstklassiger Menininhibitor mit mehrfach zugelassenen Indikationen in der akuten Leukämiebehandlung

- Im November 2024 erteilte die FDA eine erste Genehmigung für die Behandlung von rezidivierten oder feuerfesten akuten Leukämie mit KMT2A-Translokation bei erwachsenen und pädiatrischen Patienten im Alter von einem Jahr und älter. Dies markierte die erste regulatorische Genehmigung eines Menin-Inhibitors, eine neue gezielte Drogenklasse in der hematologen Onkologie. Die Zulassung basierte auf klinischen Nachweisen, die signifikante Remissionsraten bei schwer vorbehandelten Leukämiepatienten zeigten. Dieses Ereignis stellte einen Durchbruch in epigenetischen Targeting-Therapien dar und eröffnete den Weg für eine schnelle Entwicklung zusätzlicher Menin-Inhibitoren über AML und ALL Indikationen

- Im November 2024 etablierten die frühen klinischen Durchbrüche und der regulatorische Fortschritt Menin-Inhibitoren als transformative Onkologie-Klasse, mit Revumenib eine erstklassige Zulassung und mehrere Pipeline-Kandidaten wie ziftomenib, Bleximenib und enzomenib, die in späteste klinische Studien vorangingen. Diese Entwicklungen wurden durch zunehmende Beweise für eine starke antileukemische Aktivität bei KMT2A-rearrangierten und NPM1-mutierten AML-Patienten unterstützt. Die Periode markierte eine rasche Beschleunigung von Forschungsinvestitionen, klinische Studienerweiterung und pharmazeutische Kooperationen konzentrierte sich auf epigenetische Zielmechanismen in der Leukämietherapie. Diese Phase legte den Grundstein für spätere Multi-Indikations-Zulassungen in 2025

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.