Global Methane Emissions Monitoring In Oil And Gas Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.40 Billion

USD

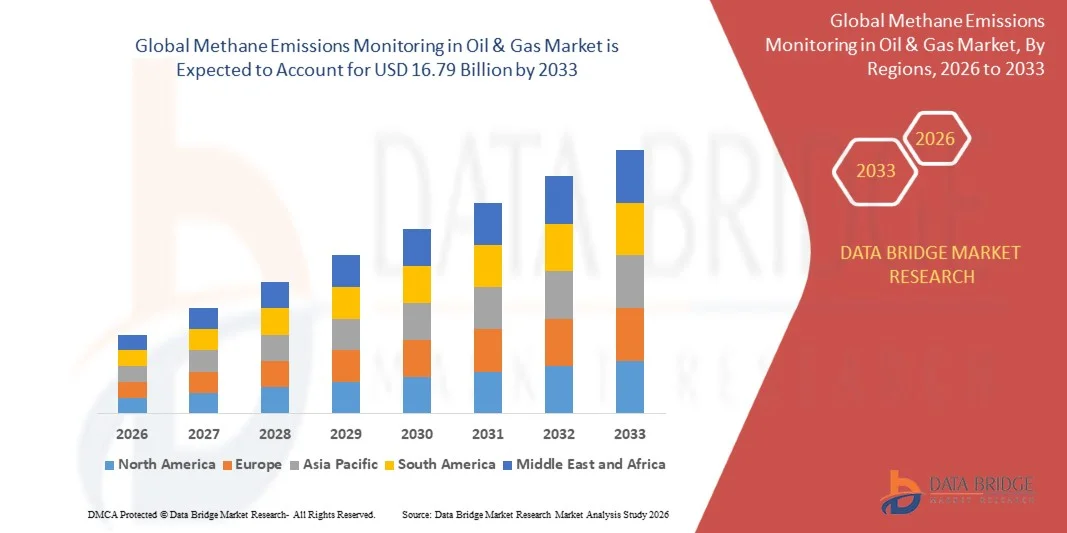

16.79 Billion

2025

2033

USD

3.40 Billion

USD

16.79 Billion

2025

2033

| 2026 –2033 | |

| USD 3.40 Billion | |

| USD 16.79 Billion | |

| % | |

|

Globale Methan-Emissions-Überwachung im Öl- und Gasmarkt, durch Monitoring System (Continuous Monitoring Systems (CMS), Periodische Überwachung, Kontinuous Emissions Monitoring Systems (CEMS), und Portable & Handheld Systems), Erkennungstechnologie (Optical Gas Imaging (OGI), Tunable Diode Laser Absorption Spectroscopy (TDLAS), Cavity Ring-Down-Spektroskopie (CRDS), LiDAR, In Spectroskopie Industrietrends und Prognosen bis 2033

Methan-Emissionen-Überwachung im Öl- und Gasmarkt Überblick

Wie bei Data Bridge Market Research Analyse Die Überwachung der Methanemissionen im Öl- und Gasmarkt wurde auf3,40 Milliarden USD im Jahr 2025und wird zu erreichen16,79 Mrd. USD bis 2033, in einemCAGR von 22.10% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die Erhöhung des Regulierungsdrucks zur Verringerung der Methanemissionen, schnelle Fortschritte bei der Methanerkennung und Quantifizierung von Technologien und die Ausweitung des Einsatzes kontinuierlicher Überwachungssysteme in den stromaufwärts-, mittel- und stromabwärtigen Öl- und Gasbetrieben getrieben wird. Die zunehmende Übernahme von satellitenbasierten Überwachungs-, optischen Gasbildgebungs-, Lufterhebungs- und sensorbasierten Erfassungsplattformen erhöht die Emissionstransparenz und die operative Rechenschaftspflicht.

Der zunehmende Fokus auf die Methanminderung weltweit, verbunden mit strengeren Emissionsreporting-Anforderungen und branchenweiten Dekarbonisierungsverpflichtungen, sind Öl- und Gasbetreiber, fortschrittliche Methanüberwachungslösungen zu übernehmen. Kontinuierliche Emissionsüberwachungssysteme (CEMS), drone- und flugzeugbasierte Inspektionen, satellitengestützte Überwachung und Echtzeitanalytikplattformen ergänzen in vielen Regionen zunehmend traditionelle Leckerkennungs- und Reparaturprogramme (LDAR) und bieten skalierbare, wiederholbare und kostengünstige Ansätze für Emissionserkennung, regulatorische Compliance, Verlustvorbeugung und Treibhausgasreduktion.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.40 Milliarden

- Voraussichtlicher Marktwert (2033): USD 16.79 Milliarden

- Prognose CAGR (2026–2033): 22.10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte die Methan-Emissionen-Überwachung im Öl- und Gasmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, unterstützt durch strenge Methan-Verordnungen, weit verbreitete Bereitstellung von Leck- und Reparatur-Programmen (LDAR) und erhebliche Investitionen in fortschrittliche Überwachungstechnologien in den USA und Kanada.

- Das Segment kontinuierliche Emissionsüberwachungssysteme (CEMS) führte den Markt mit einem Anteil von 38,4% im Jahr 2025, angetrieben durch steigenden regulatorischen Druck, Nachfrage nach Echtzeit-Emissions-Tracking und weit verbreitete Übernahme in großen stromaufwärts- und stromaufwärts gelegenen Öl- und Gasanlagen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 9,1% von 2026 bis 2033 sein, die durch den Ausbau der Erdgasinfrastruktur, die Erhöhung der Umweltüberwachungsanforderungen und die wachsende Methanminderungsinitiativen in ganz China, Indien und Südostasien betrieben wird.

- Kontinuierliche Überwachungssysteme (CMS) sind der am schnellsten wachsende Monitoring-Systemtyp, der eine CAGR von 9,5% registriert, was den Anstieg der Bereitstellung verteilter Sensornetzwerke und Echtzeit-Emissions-Informationsplattformen widerspiegelt.

- Das Segment der optischen Gasbildgebung (OGI) dominierte die Kategorie der Detektionstechnologie mit einem Umsatzanteil von 33,2% im Jahr 2025, was durch den weit verbreiteten Einsatz in Leak Detection and Repair (LDAR) Programmen und deren Fähigkeit zur visuellen Identifizierung von Methanlecks in Echtzeit führte.

- Behobene Überwachungssysteme entfielen auf 42,6% des Marktes, bevorzugt durch den weit verbreiteten Einsatz in stromaufwärts gelegenen Produktionsstätten, Raffinerien und Gasaufbereitungsanlagen, die eine kontinuierliche Standort-Level-Emissionsverfolgung erfordern.

- Das Cloud-basierte Monitoring-Segment ist die am schnellsten wachsende Einsatzart-Kategorie mit einem CAGR von 11%, angetrieben durch die zunehmende Einführung von digitalen Emissionsmanagement-Plattformen und zentralisierten Datenanalyselösungen.

Bericht Umfang und Methan-Emissionsüberwachung im Segment Öl- und Gasmarkt

|

Attribute |

Methan-Emissionen-Überwachung im Öl- und GasschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·SLB(US) ·Baker Hughes Company(US) ·Halliburton Company(US) ·ABB Ltd.(Schweiz) ·Honeywell International Inc.(US) · Siemens AG (Deutschland) · Teledyne FLIR LLC (USA) · Emerson Electric Co. (USA) · Sensirion AG (Schweiz) · Spectra Sensors LLC (US) · GHGSat Inc. (Kanada) · Kayrros SAS (Frankreich) · Orbio Earth GmbH (Deutschland) · Momentick Ltd. (Israel) · AIRMO GmbH (Deutschland) · Carbon Mapper Inc. (USA) · Insight M (USA) · Blaue Himmelsmessungen (US) · EOTRAC (US) · Blue Comply (USA) |

|

Marktmöglichkeiten |

· Der zunehmende Einsatz satellitengestützter Methanüberwachung · Erhöhung der Integration von Multi-Plattform-Überwachung mit Satelliten, Flugzeugen, Drohnen und fortschrittlichen Analysen · Die steigende Übernahme von KI- und datengetriebenen Methananalyseplattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Methan-Emissionen-Überwachung von Öl- und Gasmarkttrends

Trend: Erweiterung von Satelliten-, Drone- und Multi-Layer-Monitoring-Systemen

Die Methan-Emissionen-Überwachung im Öl- und Gasmarkt bewegt sich zunehmend auf integrierte, mehrschichtige Erkennungsökosysteme, die Satelliten, Drohnen, Flugzeuge und bodenbasierte Sensoren kombinieren, um eine kontinuierliche, hochauflösende Identifizierung und Quantifizierung von Methanlecks über komplexe stromaufwärts-, mittel- und stromabwärtige Infrastrukturen zu ermöglichen. Diese Verschiebung wird durch die Notwendigkeit einer dauerhaften Emissionstransparenz, einer schnelleren Lecklokalisierung und einer verbesserten Messgenauigkeit in geographisch verteilten Öl- und Gasanlagen angetrieben, wo herkömmliche periodische Prüfverfahren für regulatorische und ESG-Anforderungen nicht mehr ausreichen.

Zum Beispiel nutzt das Methan-Alert- und Response-System des UN-Umweltprogramms (MARS) Echtzeit-Satellitendaten, um wichtige Methan-Emissionsereignisse weltweit zu erkennen und Alarmbetreiber und Regierungen für eine schnelle Reaktion zu alarmieren, was die Geschwindigkeit der Leck-Identifizierung und der Minderung in den Bereichen Öl- und Gasproduktion deutlich verbessert. Diese Initiative unterstreicht die zunehmende Bedeutung von satellitengestützten Monitoring-Plattformen bei der Verbesserung der globalen Methanrechenbarkeit, der Beschleunigung der Emissionsreduktionsbemühungen und der Unterstützung effizienterer Regulierungsdurchführungen im gesamten Öl- und Gassektor.

Methane Emissionsüberwachung in der Öl- und Gasmarktdynamik

Key Market Driver: Rising Regulatory Pressure und globale Methanreduktionsverpflichtungen

Der primäre Wachstumstreiber für den Methan-Emissionen-Überwachungsmarkt ist die rasche Stärkung globaler Regulierungsrahmen und Klimaschutzverpflichtungen, die die Methan-Reduktion als eines der effektvollsten kurzfristigen Treibhausgase anvisieren. Regierungen und internationale Gremien forcieren zunehmend strengere LDAR-Anforderungen, Emissionsnormen und CO2-Berichterstattungspflichten, verpflichtende Öl- und Gasbetreiber, fortschrittliche Überwachungstechnologien zu übernehmen, die die Einhaltung gewährleisten und gleichzeitig die Emissionssanktionen und Reputationsrisiken minimieren.

So werden z.B. regulatorische Initiativen wie die US-amerikanischen EPA-Methan-Regeln und die Strategie der Europäischen Union für Methan häufiger überwacht, Reparaturzyklen und Emissionsprüfungen durchgeführt, die die Einführung kontinuierlicher Emissionsüberwachungssysteme und fortschrittlicher Erkennungstechnologien in großen Öl- und Gasproduzentenregionen direkt beschleunigen. Diese regulatorischen Entwicklungen zeigen die wachsende Rolle von politikgetriebenen Compliance-Anforderungen bei der beschleunigten Einführung der Methanüberwachungstechnologie und der Unterstützung des Übergangs zu transparenteren, messbaren und bilanzierbaren Emissionsmanagementpraktiken in der Öl- und Gasindustrie.

Key Restraint/Challenge: Hohe Bereitstellungskosten und technische Komplexität fortschrittlicher Überwachungssysteme

Trotz des starken technologischen Fortschritts steht der Markt vor erheblichen Barrieren, da die hohe Kapitalintensität und die operative Komplexität im Zusammenhang mit der Bereitstellung fortschrittlicher Methanüberwachungssysteme, die Satelliten, Drohnen, Flugzeugüberwachung und dichte Sensornetzwerke in einen einheitlichen Emissions-Geheimdienst integrieren. Diese Systeme erfordern umfangreiche Investitionen, kontinuierliche Kalibrierung, qualifiziertes technisches Personal und fortschrittliche Datenverarbeitungsinfrastruktur, wodurch die Annahme besonders anspruchsvoll für kleine und mittlere Betreiber.

Eine Studie, die in der Atmosphärischen Chemie und Physik veröffentlicht wurde, betonte beispielsweise, dass die genaue Quantifizierung der Methanemissionen aus Öl- und Gasbetrieben die Kombination mehrerer Messansätze erfordert, einschließlich bodenbasierter Beobachtungen, Lufterhebungen und atmosphärischer Modellierung. Die Studie betonte, dass die Unterschiede in Messtechniken, Datenverarbeitungsanforderungen und Ungewissheitsmanagement die Komplexität und Kosten der Entwicklung zuverlässiger Methanüberwachungsrahmen in großem Umfang erhöhen.

Key Market Opportunity: Integration von KI mit Satelliten und Multi-Platform Methane Analytics

Eine wichtige aufstrebende Gelegenheit im Methan-Emissions-Monitoring-Markt liegt in der Integration von künstlichen Intelligenz- und maschinellen Lernalgorithmen mit Multi-Source-Monitoring-Systemen, einschließlich Satelliten-Bildung, Drohnen-basierten Sensorik und Boden-Level IoT-Sensoren, die eine automatisierte Methanerkennung, Vorhersageanalyse und Echtzeit-Emissions-Intelligenz ermöglichen. Diese Konvergenz verwandelt die Methanüberwachung von einem reaktiven Compliance-Tool in ein proaktives operatives Optimierungssystem, das die Dichtigkeitsvorbeugung, Wartungseffizienz und Emissionsprognosefähigkeit verbessert.

So zeigten die in der Atmosphärischen Chemie und Physik veröffentlichten Untersuchungen, dass maschinenlernende Ansätze für TROPOMI-Satellitenbeobachtungen die Methan-Plaumen-Erkennung automatisieren und die Identifizierung von Methan-Emissionsquellen verbessern können. Ebenso haben Sentinel-2-basierte Deep Learning-Modelle wie CH4Net Potenziale zur skalierbaren Überwachung von Methan-Super-Emittern gezeigt, wodurch die Abhängigkeit von der manuellen Satellitenbildanalyse verringert wird. Diese Fortschritte unterstreichen die wachsende Rolle der KI-gestützten Fernerkundung bei der Verbesserung der Sichtbarkeit der Methanemissionen, der schnelleren Erkennung von Leckagen und der Unterstützung einer effizienteren Großüberwachung im Öl- und Gasbetrieb.

Methan-Emissionen-Überwachung im Bereich Öl- und Gasmarkt

Die Methan-Emissionen-Überwachung im Öl- und Gasmarkt wird auf der Grundlage von Überwachungssystem, Erkennungstechnologie, Einsatzmodus und Endverbraucher segmentiert

-

Durch Überwachungssystem

Auf Basis des Monitoringsystems wird die Methan-Emissionen-Überwachung im Öl- und Gasmarkt in kontinuierliche Überwachungssysteme (CMS), periodische Überwachung, kontinuierliche Emissionsüberwachungssysteme (CEMS) und tragbare und handgeführte Systeme segmentiert. das Segment kontinuierliche Emissionsüberwachungssysteme (CEMS) dominierte den Markt mit einem geschätzten Anteil von 38,4% im Jahr 2025, angetrieben durch steigenden regulatorischen Druck, Nachfrage nach Echtzeit-Emissionsverfolgung und weit verbreitete Übernahme in großen stromaufwärts- und stromaufwärts gelegenen Öl- und Gasanlagen. Diese Systeme ermöglichen eine unterbrechungsfreie Messung der Methankonzentrationen, so dass die Betreiber frühzeitig Leckagen erkennen und die Einhaltung der strengen Umweltvorschriften verbessern können. Sie sind weitestgehend mit festen Sensornetzen und der Infrastruktur zur Überwachung von Anlagenebenen, insbesondere in Hochemissions-Produktionsstätten, integriert. Die zunehmende Betonung auf die kontinuierliche Compliance-Berichterstattung im Rahmen von Methanabbau-Rahmen verstärkt die Annahme. Ihre Fähigkeit, die Abhängigkeit von manuellen Inspektionen und periodischen Erhebungen zu reduzieren, erhöht auch die betriebliche Effizienz.

Das kontinuierliche Monitoring-System (CMS)-Segment wird mit einem geschätzten CAGR von 9,5% von 2026 bis 2033 am schnellsten wachsen und wird durch den zunehmenden Einsatz verteilter Sensor-Netzwerke und Echtzeit-Emissions-Geheimdienstplattformen angetrieben. CMS-Lösungen gewinnen aufgrund ihrer Fähigkeit, hochfrequente Emissionsdaten über mehrere Vermögenswerte gleichzeitig bereitzustellen. Fortschritte bei IoT-fähigen Sensoren, drahtloser Kommunikation und Cloud-basierten Analysen verbessern die Systemskalierbarkeit deutlich. Öl- und Gasbetreiber wechseln sich zunehmend in Richtung CMS, um sich von reaktiven zu proaktiven Emissionen zu bewegen. Die Integration mit der AI-basierten Anomalie-Erkennung beschleunigt die Adoption weiter. Der zunehmende regulatorische Schub für die kontinuierliche Methanberichterstattung ist ein wichtiger Wachstumskatalysator.

-

Durch die Erkennungstechnologie

Auf Basis der Detektionstechnik wird der Markt in die optische Gasabbildung (OGI), die abstimmbare Diodenlaserabsorptionsspektroskopie (TDLAS), die Hohlraumring-down-Spektroskopie (CRDS), LiDAR, Infrarotkameras und die Laserspektroskopie segmentiert. Das Segment Optische Gasbildgebung (OGI) dominierte den Markt mit einem geschätzten Anteil von 33,2% im Jahr 2025, aufgrund seiner weit verbreiteten Verwendung in Leak Detection and Repair (LDAR) Programmen und seiner Fähigkeit, Methanlecks in Echtzeit visuell zu identifizieren. OGI-Kameras werden aufgrund ihrer Portabilität und schnellen Einsatzmöglichkeiten in vorgelagerten Öl- und Gaseinrichtungen für Routineinspektionen eingesetzt. Sie werden auch für regulatorische Compliance-Prüfungen begünstigt, weil sie eine direkte visuelle Bestätigung von Lecks bieten. Kontinuierliche Verbesserungen in der Infrarotsensorempfindlichkeit erhöhen die Erfassungsgenauigkeit. Ihre relativ geringere betriebliche Komplexität im Vergleich zu fortschrittlichen laserbasierten Systemen unterstützt eine weit verbreitete Adoption.

Das Laserspektroskopie-Segment wird mit einem geschätzten CAGR von 10,2% von 2026 bis 2033 als das am schnellsten wachsende Segment prognostiziert, das durch seine hohe Präzision, die Langzeiterkennungsfähigkeit und die Eignung für kontinuierliche Überwachungsanwendungen angetrieben wird. Laserbasierte Systeme wie TDLAS und CRDS ermöglichen hochempfindliche Methankonzentrationsmessungen auch bei niedrigen Emissionswerten. Diese Technologien werden zunehmend in festen Überwachungsnetzen und luftgestützten Überwachungssystemen eingesetzt. Die Integration mit Satelliten- und Drohnen-basierten Plattformen erweitert ihren Einsatz in der groß angelegten Emissionskartierung. Ihre Fähigkeit, quantitative Daten anstelle der qualitativen Bildgebung bereitzustellen, ist ein wesentlicher Vorteil. Die zunehmende Nachfrage nach hochgenauer Emissionsprüfung beschleunigt die Annahme.

-

Durch Einsatzmodus

Auf Basis des Bereitstellungsmodus wird der Markt in feste Überwachungssysteme, tragbare/Handheld-Systeme, Cloud-basierte Überwachung und On-Premises Monitoring segmentiert. Das Segment der Festüberwachungssysteme dominierte den Markt mit einem geschätzten Anteil von 42,6% im Jahr 2025, der durch den weit verbreiteten Einsatz in stromaufwärts gelegenen Produktionsstätten, Raffinerien und Gasaufbereitungsanlagen, die eine kontinuierliche Standort-Level-Emissionsverfolgung erfordern, getrieben wurde. Diese Systeme bieten stabile, langfristige Überwachungsfunktionen und sind oft in Anlagensicherheits- und Umweltkonformitätsrahmen integriert. Ihre Fähigkeit, ununterbrochene Emissionsdaten zu liefern, macht sie sehr geeignet für die regulatorische Berichterstattung. Feste Systeme werden auch zunehmend mit SCADA- und industriellen IoT-Plattformen integriert. Die zunehmende Betonung der anlagenweiten Emissionstransparenz unterstützt die Dominanz weiter.

Das Cloud-basierte Monitoring-Segment wird mit einem geschätzten CAGR von 11% von 2026 bis 2033 am schnellsten wachsen und wird durch die zunehmende Übernahme von digitalen Emissionsmanagement-Plattformen und zentralisierten Datenanalyselösungen angetrieben. Cloud-basierte Systeme ermöglichen die Echtzeit-Aggregation von Emissionsdaten aus mehreren Standorten und Vermögenswerten, die Verbesserung der Entscheidungsfindung und der regulatorischen Meldeeffizienz. Diese Plattformen unterstützen AI-getriebene Analytik, prädiktive Leckerkennung und automatisierte Reporting-Workflows. Öl- und Gasbetreiber übernehmen zunehmend Cloud-Architekturen, um die Infrastrukturkosten zu senken und die Skalierbarkeit zu verbessern. Fernzugriff und grenzüberschreitende Überwachungsfunktionen verbessern die Nachfrage weiter. Die Integration mit Satelliten- und IoT-Systemen beschleunigt die Adoption.

-

Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Öl- und Gasbetreiber, nationale Ölgesellschaften (NOCs), unabhängige Hersteller und Ölfelddienstleister segmentiert. Das Segment Öl- und Gasunternehmen dominierte den Markt mit einem geschätzten Anteil von 45,1 % im Jahr 2025, der von einem großen stromaufwärts- und stromaufwärts gelegenen Infrastruktureigentum und starken regulatorischen Verpflichtungen zur Überwachung der Methanemissionen angetrieben wurde. Diese Betreiber sind die Hauptanwender kontinuierlicher Überwachungssysteme aufgrund ihrer hohen Emissionsintensität und Compliance-Anforderungen. Sie investieren zunehmend in integrierte Emissionsinformationen, die Satelliten-, Sensor- und Luftdaten kombinieren. Starke ESG-Berichterstattungsanforderungen verstärken die Annahme. Die Fähigkeit, groß angelegte Überwachungsinfrastrukturen einzusetzen, gibt ihnen eine beherrschende Stellung im Markt.

Das Segment der nationalen Ölgesellschaften (NOCs) wird mit einem geschätzten CAGR von 9,8% von 2026 bis 2033 am schnellsten wachsen und wird von steigenden regierungsgeführten Dekarbonisierungsprogrammen und internationalen Klimaschutzverpflichtungen angetrieben. NOCs modernisieren zunehmend ihre Emissionsüberwachungsinfrastruktur, um sich mit globalen Methanreduktionszielen auszurichten. In Schwellenländern werden umfangreiche Vorleistungen mit fortschrittlichen Überwachungstechnologien ausgestattet. Partnerschaften mit globalen Technologieanbietern beschleunigen den Einsatz von Satelliten- und AI-basierten Überwachungssystemen. Auch die zunehmende regulatorische Ausrichtung auf internationale Rahmenbedingungen unterstützt das Wachstum. Fokus auf Nachhaltigkeitsberichterstattung und Emissionstransparenz ist ein wichtiger Treiber.

Methan-Emissionen-Überwachung im Öl- und Gasmarkt Regionale Analyse

Nordamerika dominierte die Methan-Emissionen-Überwachung im Öl- und Gasmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, unterstützt durch strenge Methan-Verordnungen, weit verbreitete Bereitstellung von Leck- und Reparatur-Programmen (LDAR) und erhebliche Investitionen in fortschrittliche Überwachungstechnologien in den USA und Kanada. Die Region profitiert auch von starken regulatorischen Rahmenbedingungen wie EPA-Methan-Standards, zunehmenden Investitionen in kontinuierliche Emissionsüberwachungssysteme und einer weit verbreiteten Integration digitaler Ölfeldtechnologien. Die zunehmende Bereitstellung von KI-fähigen Emissionsanalysen, IoT-basierten Sensornetzwerken und Echtzeit-Methanerkennungsplattformen beschleunigt die Marktentwicklung. Die zunehmende Fokussierung auf Dekarbonisierung, die Einhaltung von ESG und die Verringerung der Methanintensität verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

U.S. Methane Emissionsüberwachung in der Öl- und Gasmarktaufsicht

Die Vereinigten Staaten dominieren die Methan-Emissionen-Überwachung auf dem Öl- und Gasmarkt, die durch strenge Bundes-Methan-Verordnungen, die großflächige Schieferöl- und Gasproduktion und den schnellen Einsatz fortschrittlicher Erkennungstechnologien wie Satelliten, flugzeugbasierter Sensoren, Drohnen und kontinuierliche Emissionsüberwachungssysteme angetrieben wird. Das Land ist auch ein weltweit führender Anbieter von LDAR-Programmen und der digitalen Ölfeld-Adoption, bei der sich die Betreiber zunehmend auf AI-getriebene Analytik und IoT-fähige Sensornetzwerke verlassen, um die Transparenz und Compliance der Emissionen zu verbessern. Starke ESG-Reporting-Anforderungen und Methanintensitätsreduktionsziele beschleunigen weiterhin Investitionen in Echtzeit-Monitoring-Infrastruktur in strom- und stromaufwärts gelegenen Vermögenswerten. So erfordern beispielsweise die US-Umweltschutzagentur (EPA) Methan-Regelungen (OOOOb/OOOOc-Standards) Öl- und Gasbetreiber, strengere Emissionserkennungs-, häufige Lecküberwachungs- und -reparaturprogramme durchzuführen, was den Einsatz kontinuierlicher Überwachungs- und Erkennungstechnologien in Produktionsanlagen deutlich erhöht. Darüber hinaus zeigen peer-reviewed-Studien mit Satelliten-Inversion-Methoden, dass die US-Öl- und Gasmethanemissionen, insbesondere im permianischen Becken, deutlich unterschätzt werden in Bottom-up-Erfindern, was die Bedeutung der satellitengestützten Überwachung für die genaue Emissionsrechnung hervorhebt.

Europa Methan-Emissionsüberwachung in der Öl- und Gasmarktaufsicht

Europa hält eine bedeutende Position im Markt für die Überwachung der Methanemissionen, der durch strenge regulatorische Rahmenbedingungen im Rahmen der EU-Strategie für Methan, starke Dekarbonisierungsverpflichtungen und eine fortschrittliche Einführung satellitengestützter Emissionsüberwachungstechnologien in Industrie- und Energiesektoren vorangetrieben wird. Die Region betont Emissionstransparenz, Messgenauigkeit und regulatorische Überprüfung über die gesamte Öl- und Gaswertkette. Die zunehmende Integration der optischen Gasabbildung, der Laserspektroskopie und der KI-getriebenen Emissionsanalytik verstärkt die Überwachungsfähigkeiten im Vor- und Nachbetrieb. So erfordert die EU-Strategie für Methan (2020) eine systematische Messung, Berichterstattung und Überprüfung der Methanemissionen in der gesamten Energieinfrastruktur, die Beschleunigung der Einführung kontinuierlicher Überwachungssysteme und fortschrittlicher Technologien zur Lecksuche in den Mitgliedstaaten. Darüber hinaus hat die satellitengestützte Forschung mit Sentinel-5P (TROPOMI) ein hochauflösendes Tracking von Methanschlämmen in Industrieregionen in Europa ermöglicht und die Erkennung von bisher nicht gemeldeten Emissionsquellen verbessert.

Vereinigtes Königreich

Der Markt des Vereinigten Königreichs wird von der Offshore-Nordsee-Öl- und Gasproduktion, strengen Umweltschutzanforderungen und der zunehmenden Einführung von Satelliten- und digitalen Überwachungstechnologien für das Methan-Emissionen-Tracking angetrieben. Die Region konzentriert sich auf die Verbesserung der Transparenz der Offshore-Emissionen durch fortschrittliche Überwachungssysteme und Echtzeit-Analyseplattformen, die in den Energieinfrastrukturbetrieb integriert sind. Die North Sea Transition Authority (NSTA) erzwingt beispielsweise Emissionsreduktions- und -überwachungsanforderungen in Offshore-Öl- und Gasanlagen, fördert die Einführung fortschrittlicher Leckerkennungs- und kontinuierlicher Emissionsüberwachungstechnologien. Darüber hinaus wurde die satellitengestützte Methanüberwachung mit Copernicus Sentinel-5P (TROPOMI) weit verbreitet, um Emissionen über Offshore-Nordsee-Infrastruktur zu verfolgen, wodurch die Erkennung von episodischen Methanlecks aus Energieerzeugungssystemen verbessert wird.

Deutschland Methan-Emissionsüberwachung in der Öl- und Gasmarktaufsicht

Deutschland spielt eine Schlüsselrolle bei der Überwachung von Methanemissionen durch starke industrielle Dekarbonisierungsmaßnahmen, fortschrittliche Umwelttechnik-Fähigkeiten und die Einführung von hochpräzisen Emissionsüberwachungstechnologien in der Industrieinfrastruktur. Obwohl die stromaufwärtige Öl- und Gasproduktion begrenzt ist, ist Deutschland ein Schlüsselanhänger von Emissionsüberwachungssystemen für industrielle und Energieanwendungen. Die Durchsetzung der EU-Richtlinie für industrielle Emissionen (IED) erfordert z. B. eine strenge Methan- und Treibhausgasüberwachung in Industrieanlagen, die Förderung des Einsatzes von optischen Gastomographien, Laserspektroskopie und kontinuierlichen Emissionsüberwachungssystemen. Die satellitengestützte Forschung mit Sentinel-5P-Daten wird auch in Deutschland und Europa weit verbreitet, um Methankonzentrationsanomalien und industrielle Emissionsquellen bei hoher räumlicher Auflösung zu überwachen.

Asien-Pazifik-Emissionen Überwachung der Öl- und Gasmarktaufsicht

Asia-Pacific ist die am schnellsten wachsende Region bei der Überwachung der Methanemissionen durch schnelle Industrialisierung, Expansion der Öl- und Gasinfrastruktur und zunehmende Einführung von satellitengestützten und AI-fähigen Methan-Detektionssystemen in ganz China, Indien und Südostasien. Regierungen in der Region stärken die Rahmenbedingungen für die Umweltüberwachung und integrieren digitale Technologien, um die Emissionsverfolgung und die Einhaltung der Vorschriften zu verbessern. So verbessert die Integration Chinas in globale Methanüberwachungsinitiativen mit satellitenbasierten Erkennungssystemen die Identifizierung von groß angelegten Methanemissionen aus Energieinfrastruktur und Industrieanlagen. Ein weiteres Beispiel ist das weltweite Methan-Alert- und Response-System der UNEP (MARS), das die Methanemissionen im gesamten asiatisch-pazifischen Öl- und Gasbetrieb mithilfe satellitengestützter Erkennungs- und Schnellwarnmechanismen aktiv überwacht.

Japan Methan-Emissionsüberwachung in der Öl- und Gasmarktaufsicht

Japans Markt wird von der LNG-Importinfrastrukturüberwachung, den Prioritäten der Energiesicherheit und der zunehmenden Einführung fortschrittlicher Technologien zur Emissionsverfolgung in industriellen Energiesystemen angetrieben. Obwohl die heimische Öl- und Gasproduktion begrenzt ist, spielt Japan eine entscheidende Rolle bei der Überwachung der Methanemissionen durch die Transparenz der LNG-Zulieferkette und die internationale Klimakooperation. Die Beteiligung Japans an internationalen Initiativen zur Verringerung der Methanemissionen, die von der IEA unterstützt werden, z.B. verstärkt die Emissionsverfolgung über LNG-Terminals und Energieinfrastruktursysteme. Darüber hinaus unterstützt die satellitengestützte Methanerkennung mit Sentinel-5P (TROPOMI) die regionale Überwachung von Methankonzentrationsmustern in ganz Ostasien, einschließlich der japanischen Industriezonen.

China Methan-Emissionen-Überwachung in der Öl- und Gasmarktaufsicht

China ist einer der größten und am schnellsten wachsenden Märkte für die Überwachung der Methanemissionen aufgrund massiver Öl- und Gasinfrastrukturen, steigender Umweltvollmacht und starker Investitionen in satellitengestützte Überwachungssysteme und AI-fähige Emissionsanalytik. Die Regierung konzentriert sich auf die CO2-neutralität und die Verbesserung der Luftqualität beschleunigt den Einsatz von kontinuierlichen Emissionsüberwachungssystemen in Industriebereichen. So verbessert die Beteiligung Chinas an globalen Satelliten-methan-Beobachtungssystemen und die zunehmende Nutzung von TROPOMI-basierten Erkennungsplattformen die Identifizierung von großen Methanemissionen in der gesamten Energieinfrastruktur. Ein weiteres Beispiel ist die Ausrichtung Chinas auf die Rahmenbedingungen der UNEP und der IEA Methanreduktion, die die Einführung von kontinuierlichen Emissionsüberwachungssystemen und fortschrittlichen Leckerkennungstechnologien im gesamten Öl- und Gasbetrieb vorantreiben.

Methan-Emissionen-Überwachung im Öl- und Gasmarktanteil

Die Überwachung der Methanemissionen in der Öl- und Gasindustrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- SLB (US)

- Baker Hughes Company (USA)

- Halliburton Company (USA)

- ABB Ltd (Schweiz)

- Honeywell International Inc. (USA)

- Siemens AG (Deutschland)

- Teledyne FLIR LLC (USA)

- Emerson Electric Co. (USA)

- Sensirion AG (Schweiz)

- Spectra Sensors LLC (USA)

- GHGSat Inc. (Kanada)

- Kayrros SAS (Frankreich)

- Orbio Earth GmbH (Deutschland)

- Momentick Ltd. (Israel)

- AIRMO GmbH (Deutschland)

- Carbon Mapper Inc. (USA)

- Insight M (USA)

- Blue Sky Messungen (US)

- EOTRAC (US)

- Blue Comply (USA)

Aktuelle Entwicklungen in der Methan-Emissionsüberwachung im Öl- und Gasmarkt

- Im August 2024 startete die NASA-gestützte Carbon Mapper Coalition den Tanager-1-Satelliten an Bord von SpaceX Transporter-11 und markiert eine große Weiterentwicklung der hochauflösenden Methanüberwachung aus dem Raum, der die einzelnen Emissionsquellen wie Öl- und Gasinfrastruktur und Raffinerien identifizieren kann. Die Mission ist darauf ausgerichtet, öffentlich zugängliche Methan-Plaumen-Daten bereitzustellen und die globale Erkennung von Hochemissionsstandorten deutlich zu verbessern und eine schnellere Minderung von Methan-Leckagen zu unterstützen.

- Im Januar 2024 startete UNEP offiziell die volle operative Phase seines Methane Alert and Response Systems (MARS) und ermöglichte die weltweite satellitengestützte Erkennung und Benachrichtigung von großen Methanemissionsereignissen im gesamten Öl- und Gassektor, so dass Regierungen und Betreiber schnell auf "Super-Emitter"-Ereignisse mit Multi-Satelliten-Datenintegration reagieren können. MARS aggregiert Daten von mehr als 30 Satelliteninstrumenten und dient zur Verbesserung der globalen Methanrechenbarkeit durch Echtzeitwarnungen und Prüfmechanismen zur Emissionsminderung

- Im Dezember 2023 hat die United States Environmental Protection Agency im Rahmen des Clean Air Act aktualisierte Methanregelungen für den Öl- und Gassektor abgeschlossen, die strengere Anforderungen an die Erkennung von Leckagen, die Reparatur und die erweiterte Überwachung von Emissionen aus neuen und bestehenden Quellen bundesweit einführen. Die Regel stärkt den regulatorischen Druck auf Öl- und Gasunternehmen, beschleunigt den Einsatz kontinuierlicher Überwachungssysteme, LDAR-Technologien und fortschrittliche Emissionserkennungslösungen in Produktionsanlagen

- Im November 2023 hat die Europäische Union eine Einigung über ihren Rahmen für die Methanverordnung erzielt, indem sie die Anforderungen an die Messung, Berichterstattung und Überprüfung (MRV) in der gesamten Öl- und Gasversorgungskette, einschließlich importierter fossiler Brennstoffe, einführt. Die Verordnung beschleunigt die Einführung von Satellitenüberwachungs-, optischen Gasbildgebungs- und laserbasierten Methanerkennungstechnologien, um die Einhaltung strenger Emissionstransparenzstandards im gesamten europäischen Energiesektor sicherzustellen

- Im Januar 2021 startete die Internationale Energieagentur (IEA) den Globalen Methan-Tracker, der einen umfassenden globalen Rahmen schafft, der Satellitenbeobachtungen, wissenschaftliche Modelle und Industriedaten integriert, um Methanemissionen aus Öl- und Gasbetrieben weltweit zu schätzen. Diese Initiative ist ein globales Benchmark-Tool für die Bewertung von Methanemissionen und wird in der politischen Formulierung und in der Regulierungsplanung für Methanreduktionsstrategien weit verbreitet

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.