Global Methanol Engines Market

Marktgröße in Milliarden USD

CAGR :

%

USD

0.75 Billion

USD

4.03 Billion

2025

2033

USD

0.75 Billion

USD

4.03 Billion

2025

2033

| 2026 –2033 | |

| USD 0.75 Billion | |

| USD 4.03 Billion | |

| % | |

|

Globale Methanol-Motoren Marktsegmentierung, nach Motortyp (Spark Ignition Engines, Compression Ignition Engines und Dual-Fuel Engines), Anwendung (Automotive, Marine, Power Generation, Industrial, and Others), End-User (OEMs und Aftermarket), Kraftstoffmischung (Pure Methanol, Methanol-Gasolin-Mischungen und Methanol-Diesel-Mischungen) — Industrietrends und Prognose bis 2033

Markt für MethanolmotorenÜberblick

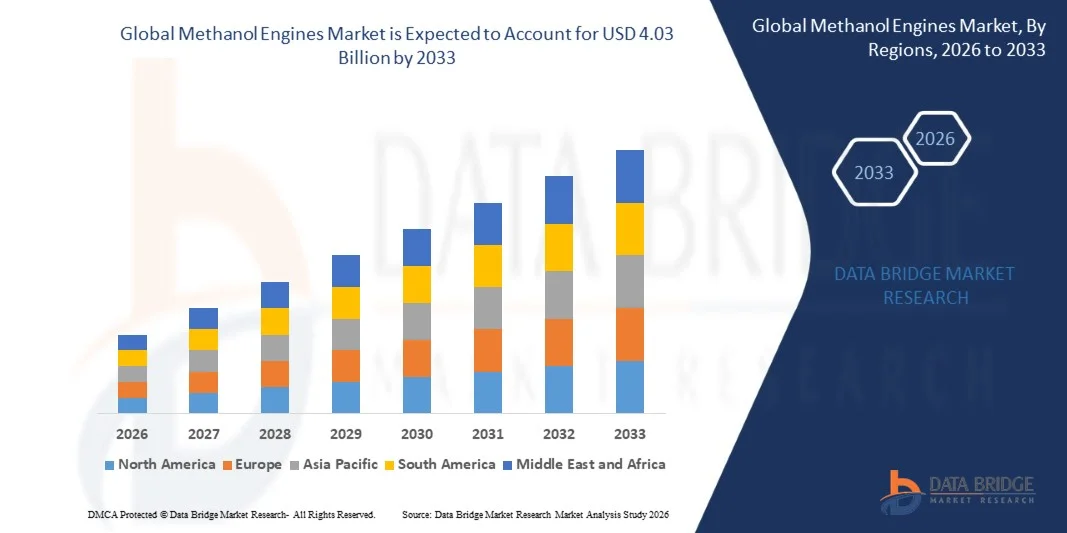

Nach Data Bridge Market Research Analysis wurde der Motor Methanolmarkt auf0,75 Mrd. USD in 2025und wird zu erreichen4,03 Milliarden USD bis 2033, in einemCAGR von 23,40% von 2026 bis 2033. Methanol gewinnt als alternativer Transportkraftstoff an Aufmerksamkeit, da er Partikelemissionen reduzieren kann, vergleichsweise leichter lager- und transportierbar ist als Wasserstoff, und kann in speziell gestalteten oder modifizierten Verbrennungsmotoren mit relativ begrenzten Infrastrukturänderungen eingesetzt werden.

Der Markt zeigt eine rasche Expansion, da die Regierungen und die internationalen Regulierungsbehörden die Emissionsnormen im gesamten Verkehrs- und Seeverkehr verschärfen und die Betreiber ermutigen, sauberere Kraftstofftechnologien wie Methanolmotoren zu bewerten. Fortschritte in der dual-fuel- und flexible-fuel-Engineering-Technologien unterstützen die Kommerzialisierung über Marine-, Stromerzeugungs- und Heavy-Duty-Fahrzeuganwendungen. Der steigende globale Fokus auf Kohlenstoffneutralität und strengen Emissionsreduktionszielen beschleunigt die Übernahme von Methanolmotoren in den Bereichen Schifffahrt und Industrie.

Trends und Einblicke

- Seit 2025 hat Nordamerika die führende Position auf dem Markt für Methanolmotoren vertreten, die von einer starken frühzeitigen Einführung von sauberen Kraftstofftechnologien, fortschrittlichen Fertigungsmöglichkeiten für Motoren und einer Steigerung von Pilotprojekten im See- und Güterverkehr profitiert.

- Asia-Pacific wird die am schnellsten wachsende Region sein, die durch eine rasche Ausweitung der Schifffahrtsaktivitäten, starke staatliche unterstützte Methanol-Brennstoffprogramme und zunehmende Übernahme von mit Methanol betriebenen Fahrzeugen in Ländern wie China und Japan unterstützt wird.

- Das Segment Dual-Fuel Engines entfiel auf den größten Anteil im Jahr 2025, der durch seine Flexibilität auf Methanol-Diesel- oder Methanol-Benzin-Mischungen betrieben werden konnte und die Integration in bestehende Motorenplattformen erleichtert.

- Spark Ignition Engines werden erwartet, dass das schnellste Wachstum während der Prognoseperiode, beeinflusst durch die zunehmende Adoption in leichten Nutzfahrzeugen und verteilten Stromerzeugungssystemen.

- Die Marine-Anwendung repräsentierte das größte Anwendungssegment im Jahr 2025, das durch starke Dekarbonisierungsinitiativen im globalen Schifffahrtsverkehr und die zunehmende Bereitstellung von Methanol betriebenen Schiffen untermauert wurde.

- Die überarbeitete 2023 GHG-Strategie der IMO, die darauf abzielt, die Kohlenstoffintensität des internationalen Versands bis 2030 um mindestens 40 % zu reduzieren, während die Netto-Null-Gewächshausgasemissionen bis 2050 weitergehen, beschleunigt die Seeannahme.

- Die Nachrüstfähigkeit der Motoren ist ein Moment, mit Demonstrationsprojekten, die die technische Rentabilität von Methanolumwandlungen am tiefen Ende des Marktes hervorheben.

- Die Erweiterung der Anlagen für die Erzeugung von erneuerbaren Methanol und die damit verbundene Infrastruktur für die Brennstoffversorgung wird voraussichtlich die Zugänglichkeit der Brennstoffe verbessern und einen größeren kommerziellen Einsatz von Methanolmotoren fördern.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 0,75 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4.03 Milliarden

- Prognose CAGR (2026–2033): 23,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Methanol Motoren MarktSegment

|

Attribute |

Schlüssel für MethanolMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Everllence (früher MAN Energy Solutions) (Deutschland) · Wärtsilä Corporation (Finland) · Rolls-Royce plc (Vereinigtes Königreich) · Cummins Inc. (USA) · Volvo Group (Schweden) · Scania AB (Schweden) · Yanmar Holdings Co., Ltd. (Japan) · Anglo Belgian Corporation (Belgien) · Caterpillar Inc. (USA) · HD Hyundai (Südkorea) · Mitsubishi Heavy Industries, Ltd. (Japan) · Kawasaki Heavy Industries, Ltd. (Japan) · Hyundai Heavy Industries Co., Ltd. (Südkorea) · Doosan Engine Co., Ltd. (Südkorea) · Weichai Power Co., Ltd. (China) · CSSC Power Group (China) · WinGD (China) · Yuchai Gruppe (China) · Ningbo C.S.I. Power & Machinery Group (China) · Bharat Heavy Electricals Limited (Indien) |

|

Marktmöglichkeiten |

· Erhöhung der Investitionen in die grüne Methanol-Produktions- und Bunkerinfrastruktur · wachsende Nachfrage nach Umrüstungslösungen für bestehende Schiffe · Ausbau von Methanol-betankten Schiffsaufträgen, insbesondere in Container- und Tankersegmenten · Steigende Annahme von Methanolmotoren in der Stromerzeugung und Schwerlasttransportanwendungen · Entwicklung skalierbarer und zuverlässiger Methanolmotorlösungen für den Ferntransport |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Methanol Motoren Markttrends

Trend: steigende Nachfrage nach Dual-Fuel- und Flexibel-Fuel-Motoren

Das Segment Dual-Fuel Engines entfiel auf den größten Anteil im Jahr 2025, der durch seine Flexibilität auf Methanol-Diesel- oder Methanol-Benzin-Mischungen betrieben werden konnte und die Integration in bestehende Motorenplattformen erleichtert. Diese Systeme sind aufgrund ihrer verbesserten Emissions- und Kraftstoffanpassungsfähigkeit weit verbreitet im Seeverkehr und im Schwerlastverkehr. Der zunehmende Druck der Reeder auf den Betrieb von Schiffen mit geringeren Emissionen bei gleichzeitiger Aufrechterhaltung des Fernbetriebs und der Kraftstoffeffizienz treibt die Hersteller dazu an, Methanolmotoren zu entwickeln, die einen stabilen Betrieb, eine Kraftstoffflexibilität und die Einhaltung der bestehenden Umweltstandards ermöglichen.

Methanol Motoren Marktdynamik

Key Market Driver: Stringent Emission Regulations and Decarbonization Targets

Der Haupttreiber des Methanol-Motorenmarktes ist der zunehmende regulatorische Druck, um Emissionen in den Schifffahrts- und Transportsektoren zu reduzieren. Die überarbeitete 2023 GHG-Strategie der Internationalen Seeschiffahrtsorganisation (IMO) zielt darauf ab, die Kohlenstoffintensität des internationalen Seeverkehrs bis 2030 um mindestens 40 % zu verringern, während die Netto-Null-Wachstumsgasemissionen bis 2050 weitergeführt werden. Methanol bietet erhebliche Vorteile als sauberer Kraftstoff, einschließlich niedrigerer Partikelemissionen, einfachere Lagerung gegenüber Wasserstoff und Kompatibilität mit bestehenden Verbrennungsmotor-Plattformen. Bis 2026 werden weltweit eine beträchtliche Anzahl von Methanol-fähigen Schiffen in Betrieb genommen, die das Tempo der maritimen Adoption untermauern.

Schlüsselrückhaltung/Kunde: Regelunsicherheit und hohe Umrechnungskosten

Eine große Herausforderung gegenüber dem Markt für Methanolmotoren ist die regulatorische Unsicherheit, die große Motor-Retrofit-Entscheidungen verzögert. Die längeren konventionell betriebenen Schiffe bleiben im Einsatz, umso größer wird der Druck sein, sie später auf Emissionsziele umzurüsten, um die Nachfrage in einen engeren und kostenintensiveren Zeitrahmen zu komprimieren. Darüber hinaus stellen die hohen Kosten für die Umwandlung bestehender Motoren in Methanol-fähige Systeme, verbunden mit der begrenzten Verfügbarkeit der grünen Methanol-Bunker-Infrastruktur in vielen Häfen, Herausforderungen für die breite Akzeptanz.

Key Market Opportunity: Motorumbau und Aftermarket Services

Das Retrofit-Segment wird mit einem erheblichen Wachstum rechnen, da die bestehende Flotte weiterhin zentral für den globalen Handel ist, und die Fähigkeit, Schiffe effizient umzuwandeln, wird entscheidend sein, um Ziele der Dekarbonisierung zu erreichen. OEM-Mitteilungen haben den Fall für Methanol- und Ethanol-Umwandlungen gestärkt, mit erfolgreichen Demonstrationen über verschiedene Motortypen. Brücken-Retrofits, einschließlich Motor-Upgrades, Antriebsoptimierung und Systemverbesserungen, reduzieren die Emissionen in der nahen Zeit und bereiten Schiffe für die zukünftige Kraftstoffumwandlung vor.

Methanol Motoren Marktbereich

Der Methanol-Motorenmarkt wird auf der Grundlage von Motortyp, Anwendung, Endverbraucher und Kraftstoffmischung segmentiert.

- Typ des Motors

Auf Basis des Motortyps wird der Motor Methanolmarkt in Zündmotoren, Druckzündmotoren und Zweistoffmotoren segmentiert. Das Segment Dual-Fuel Engines entfiel auf den größten Anteil im Jahr 2025, der durch seine Flexibilität auf Methanol-Diesel- oder Methanol-Benzin-Mischungen betrieben werden konnte und die Integration in bestehende Motorenplattformen erleichtert. Diese Systeme sind aufgrund ihrer verbesserten Emissions- und Kraftstoffanpassungsfähigkeit weit verbreitet im Seeverkehr und im Schwerlastverkehr. Spark Ignition Engines werden erwartet, dass das schnellste Wachstum während der Prognoseperiode, beeinflusst durch die zunehmende Adoption in leichten Nutzfahrzeugen und verteilten Stromerzeugungssystemen. Die steigende Nachfrage nach sauberer Verbrennung und Kompatibilität mit Methanol-Benzin-Mischungen beschleunigt die Segmenterweiterung. Kompressionszündungsmotoren halten weiterhin einen erheblichen Marktanteil, insbesondere in Hochleistungs- und Industrieanwendungen, bei denen hohe Effizienz und Drehmoment gefordert werden. Die Entwicklung fortschrittlicher Kraftstoffeinspritzsysteme und Motorsteuerungstechnologien erhöht die Leistung und Zuverlässigkeit von Methanolmotoren in allen Motortypen. Die wachsende Verfügbarkeit von methanolfähigen Motorendesigns führender Hersteller unterstützt die Markterweiterung in vielfältigen Anwendungen.

- Anwendung

Auf Basis der Anwendung wird der Methanol Motorenmarkt in Automobil, Marine, Stromerzeugung, Industrie und andere segmentiert. Die Marine-Anwendung repräsentierte das größte Segment im Jahr 2025, untermauert durch starke Entkohlungsinitiativen im globalen Schifffahrtsverkehr und zunehmenden Einsatz von Methanol-betankten Schiffen. Hauptschiffsbetreiber integrieren Methanol-Dual-Brennstoff-Motoren in neue Build-Schiffe und unterstützen den Übergang zu saubereren Schiffskraftstoffen. Das Automotive-Segment erlebt ein stetiges Wachstum, beeinflusst durch die zunehmende Übernahme von mit Methanol betriebenen Fahrzeugen in Ländern wie China und Japan, wo die staatlichen Methanol-Brennstoffprogramme an Dynamik gewinnen. Die Anwendungen der Stromerzeugung treten als bedeutendes Wachstumsfeld auf, wobei Methanolmotoren für verteilte Stromerzeugungs- und Backup-Power-Systeme eingesetzt werden. Industrieanwendungen, einschließlich Bergbau-, Bau- und landwirtschaftlicher Anlagen, übernehmen auch Methanolmotoren, um Emissionen zu reduzieren und immer strengere Umweltvorschriften einzuhalten. Die Vielseitigkeit von Methanol als Kraftstoff und die Verfügbarkeit von flexiblen Kraftstoff-Motor-Plattformen erweitern den Einsatzbereich von Methanol-Motoren über mehrere Einsatzbereiche hinweg.

- Von End-User

Auf Basis des Endverbrauchers wird der Methanolmotorenmarkt in OEMs und Aftermarket segmentiert. Das OEM-Segment dominiert den Markt, ermutigt durch die Erhöhung der Neuaufbau-Schiffsaufträge mit Methanol-Dual-Fuel-Motoren und die wachsende Produktion von Methanol-Fuel-Fahrzeugen. Die großen Motorenhersteller erweitern ihre Methanol-fähigen Motor-Portfolio um die steigende Nachfrage von Reedern und Flottenbetreibern zu erfüllen. Das Aftermarket-Segment wird mit einem deutlichen Wachstum rechnen, das durch eine zunehmende Nachfrage nach Umrüstungslösungen für bestehende Schiffe getrieben wird. Auch Aftermarket-Dienste, einschließlich Wartungs-, Reparatur- und Upgrade-Lösungen, gewinnen an Zugkraft, da die Betreiber die Lebensdauer verlängern und die Leistung ihrer vorhandenen Motorenanlagen verbessern wollen.

- Von Fuel Blend:

Auf Basis der Kraftstoffmischung wird der Motor Methanolmarkt zu reinen Methanol-, Methanol-Benzin- und Methanol-Diesel-Gemischen segmentiert. Methanol-Diesel-Mischungen halten den größten Marktanteil, begünstigt durch ihre weit verbreitete Annahme in den Anwendungen im See- und Schwertransport, wo Dieselmotoren vorherrschen. Die Flexibilität, auf Methanol-Diesel-Mischungen zu arbeiten, ermöglicht eine einfachere Integration in bestehende Motorenplattformen und bietet den Bedienern die Wahl und die Betriebsflexibilität. Methanol-Benzin-Mischungen gewinnen in Automobilanwendungen, insbesondere bei leichten Nutzfahrzeugen, bei denen Funkenzündungsmotoren häufig eingesetzt werden. Reine Methanol-Anwendungen entstehen in spezialisierten Bereichen wie der Schiffsantrieb und der Stromerzeugung, wo engagierte Methanol-Motoren maximale Emissionsreduktion Vorteile bieten. Demonstrationsprojekte haben die Rentabilität des reinen Methanolbetriebs in Schiffsmotoren gezeigt. Die zunehmende Verfügbarkeit von grünem Methanol und die Verbesserung der Bunkerinfrastruktur sollen in den kommenden Jahren einen verstärkten Einsatz von reinem Methanol und höheren Mischungsverhältnissen fördern.

Methanol Motoren Markt Regionale Analyse

Nordamerika Methanol Motoren Markt Insight

Seit 2025 hat Nordamerika die führende Position auf dem Markt für Methanolmotoren vertreten, die von einer starken frühzeitigen Einführung von sauberen Kraftstofftechnologien, fortschrittlichen Fertigungsmöglichkeiten für Motoren und einer Steigerung von Pilotprojekten im See- und Güterverkehr profitiert. Die Region profitiert auch von unterstützenden Emissionsreduktionspolitiken und wachsenden Investitionen in alternative Kraftstoffinfrastrukturen. Die Vereinigten Staaten sind an der Spitze der Methanol-Engine-Entwicklung, mit Schlüsselakteuren wie Cummins Inc. und Caterpillar Inc. mit Sitz im Land. Der starke regulatorische Rahmen der Region, einschließlich strenger Emissionsstandards und Anreize für die saubere Kraftstoffannahme, treibt die Nachfrage nach Methanolmotoren in den Bereichen Marine, Automotive und Stromerzeugung an. Die zunehmenden Investitionen in die grüne Methanolproduktion und Bunkerinfrastruktur auf großen Schifffahrtsrouten unterstützen die Markterweiterung in Nordamerika.

Europa Methanol Motoren Markt Einblick

Europa wird voraussichtlich einen erheblichen Anteil am Methanolmotorenmarkt ausmachen. Die Region profitiert von starken regulatorischen Rahmenbedingungen, strengen Emissionsreduktionszielen und einer hohen Einführung alternativer Kraftstofftechnologien. Schlüsselakteure wie Everllence (Deutschland), Wärtsilä Corporation (Finnland) und Rolls-Royce (Vereinigtes Königreich) haben ihren Sitz in Europa und unterstützen das regionale Marktwachstum. Die ehrgeizigen Entkokungsziele der Europäischen Union und die Umsetzung der Verordnung über das Thema FuelEU Maritime treiben die Nachfrage nach Methanolmotoren im Schifffahrtssektor. Demonstrationsprojekte und Motortests haben wichtige Entwicklungen für die Region dargestellt. Die Region ist auch Zeuge wachsender Investitionen in grüne Methanol Produktionsanlagen und Bunkerinfrastruktur, die die Annahme von Methanol als Meereskraftstoff unterstützen.

Asien-Pazifik Methanol Motoren Markt Einblick

Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für Methanolmotoren sein, die durch eine rasche Ausweitung der Schifffahrtsaktivitäten, starke staatliche unterstützte Methanol-Brennstoffprogramme und eine zunehmende Übernahme von mit Methanol betriebenen Fahrzeugen in Ländern wie China und Japan unterstützt wird. Die Region erfährt auch steigende Investitionen in die grüne Methanolproduktion und industrielle Entkohlungsinitiativen. China tritt als Schlüsselakteur auf, mit erheblichen Investitionen in die Kraftstoffproduktion und den Einsatz in Methanol. Die Unterstützung der chinesischen Regierung für Methanol als alternativer Kraftstoff treibt die Nachfrage nach Methanolmotoren in Automobil- und Industrieanwendungen. Japan ist auch Zeuge der zunehmenden Übernahme von mit Methanol betriebenen Fahrzeugen und Schiffsmotoren, die von staatlichen Initiativen zur Förderung kohlenstoffarmer Technologien unterstützt werden. Südkorea ist mit seiner starken Schiffbauindustrie ein bedeutender Markt für Methanol-Bootmotoren, mit HD Hyundai und anderen lokalen Herstellern, die methanolfähige Motorplattformen entwickeln.

Lateinamerika Methanol Motoren Markt Insight

Lateinamerika stellt einen aufstrebenden Markt für Methanolmotoren dar, wobei die steigende Nachfrage durch Investitionen in Erneuerbare Energien, staatliche Anreize für saubere Kraftstoffe und die reiche Methanolproduktionskapazität der Region beeinflusst wird. Brasilien führt mit seiner etablierten Ethanol- und Methanol-Produktionsinfrastruktur den Methanol-Motorenmarkt der Region an. Industrieversuche haben gezeigt, dass Ethanol ohne wesentliche Auswirkungen auf die Motorleistung mit Methanol und Meeresdiesel vermischt werden kann. Länder wie Brasilien und Argentinien erleben bedeutende Investitionen in Methanolproduktionsanlagen und alternative Kraftstoffinfrastrukturen, unterstützt durch Strategien zur Förderung eines nachhaltigen Verkehrs und zur Verringerung der Emissionen. Die expandierenden Agrar- und Bergbausektoren der Region schaffen auch die Nachfrage nach Methanolmotoren in industriellen und Stromerzeugungsanwendungen. Allerdings wird das Marktwachstum derzeit durch ein begrenztes Verbraucherbewusstsein, höhere Fahrzeugkosten im Vergleich zu herkömmlichen Fahrzeugen und fragmentierte regulatorische Rahmenbedingungen eingeschränkt.

Naher Osten & Afrika Methanol Motoren Markt Einblick

Die Region Naher Osten und Afrika stellt einen nascent Markt für Methanolmotoren dar, wobei die Nachfrage vor allem in den GCC-Ländern und Südafrika konzentriert ist. Regierungen in der gesamten Region erhöhen Investitionen in alternative Kraftstofftechnologien und erneuerbare Energien, um die CO2-Emissionen zu reduzieren und ihre Wirtschaft zu diversifizieren. Die VAE investiert in saubere Kraftstofftechnologien und nachhaltige Schifffahrtslösungen, während Saudi-Arabien seine Methanolproduktionskapazität im Rahmen seiner Vision 2030-Initiative erweitert. Südafrika nimmt nach und nach Methanolmotoren an, um die wachsende Nachfrage nach saubereren Transportlösungen zu unterstützen. Zunehmende Investitionen von globalen Motorenherstellern und Anbietern von Kraftstoff-Technologien verbessern die Technologieverfügbarkeit in großen Stadtzentren. Die relativ geringe Annahme alternativer Kraftstoffe, die begrenzte Bunkerinfrastruktur und die hohen Kosten bleiben jedoch weiterhin das Marktwachstum zurück.

Methanol Motoren Marktanteil

Die Methanol-Motoren-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Everllence (früher MAN Energy Solutions) (Deutschland)

- Wärtsilä Corporation (Finnland)

- Rolls-Royce plc (Vereinigtes Königreich)

- Cummins Inc. (USA)

- Volvo Group (Schweden)

- Scania AB (Schweden)

- Yanmar Holdings Co., Ltd. (Japan)

- Anglo Belgian Corporation (Belgien)

- Caterpillar Inc. (USA)

- HD Hyundai (Südkorea)

- Mitsubishi Heavy Industries, Ltd.

- Kawasaki Heavy Industries, Ltd. (Japan)

- Hyundai Heavy Industries Co., Ltd. (Südkorea)

- Doosan Engine Co., Ltd. (Südkorea)

- Weichai Power Co., Ltd. (China)

- CSSC Power Group (China)

- WinGD (China)

- Yuchai Group (China)

- Ningbo C.S.I. Power & Machinery Group (China)

- Bharat Heavy Electricals Limited (Indien)

Neueste Entwicklungen im Methanolmotorenmarkt

- Im November 2025 startete CM Energy offiziell sein grünes Methanol-Projekt und erhielt die ISCC EU-Zertifizierung, die den offiziellen Eintrag seines grünen Methanols in den EU-Markt markiert. Die erste Phase des Projekts hat eine jährliche Produktionskapazität von 20.000 bis 30.000 Tonnen, wobei im Dezember 2025 Lieferungen geplant sind.

- Im Oktober 2025 kündigte Everllence die Vollendung des weltweit ersten Umsatzes eines Everllence B&W S90 Zweitaktmotors zu Zweistoff-Methanol-Laufwerk, nach erfolgreichen Seefahrten von COSCO SHIPPING LINES' 20.000+ TEU Containerschiff, 'COSCO SHIPPING LIBRA'. Der 11S90ME-C-Motor des Schiffes wurde auf eine 11S90ME-LGIM-Einheit umgerüstet. Im Rahmen des Prozesses beauftragte Everllence Anfang 2025 einen dedizierten 4S90 Testbettmotor in Japan.

- Im Oktober 2025 testete Rolls-Royce erfolgreich den weltweit ersten Hochgeschwindigkeits-Bodenmotor, der ausschließlich von Methanol auf seinem Prüfstand in Friedrichshafen betrieben wird. Der Meilenstein wurde durch das meOHmare Forschungsprojekt erreicht, das Rolls-Royce, den Injektionsanlagenspezialisten Woodward L'Orange und das WTZ Roßlau Technologie- und Forschungszentrum zusammenbringt. Der Motor ist für Betreiber von Fähren, Yachten und Versorgungsschiffen positioniert, die ihren CO2-Fußabdruck reduzieren möchten.

- Im September 2025 erhielt Everllence einen Vertrag von Qingdao Beihai Shipyard (China) für die Lieferung von 10 mit Methanol betriebenen Schiffsmotoren. Diese Motoren werden auf 325.000 DWT großen Erzträger für Shandong Shipping (China) und Bohai Ocean Shipping (China) gebaut. Diese Schiffe sollen für den Eisenerztransport zwischen Brasilien und China nach Vale S.A. (Brasilien) gechartert werden.

- Im August 2025 kooperierte Everllence mit dem Reed After-Sales-Dienstleister Meyer Re, um Methanol-Nachrüstlösungen für den Reedereisektor voranzutreiben. Der Deal wird sich auf das Nachrüsten von Everllence's Viertaktmotoren und Gefäßen auf Methanol konzentrieren. Gemeinsam wollen sie eine Roadmap für die Methanolannahme erstellen, die Schiffsänderungen, die Kraftstoffinfrastruktur und die Sicherheitsstandards der Industrie abdeckt.

- Im Juli 2025 erhielt Everllence seinen ersten Auftrag für Zweistoff-Methanol-Motoren für eine Superyacht im Bau durch einen ungeschlossenen europäischen Schiffsbauer. Das Unternehmen wird zwei Zweistoff-Methanol-Motoren, Kraftstoffsysteme und Gensets liefern, mit Lieferungen für Juli 2027 geplant. Das wachsende Interesse an Zweistoff-Methanol-Motoren wird über Kreuzfahrtschiffe, Schlepper, Fähren und Superyachten gesehen.

- Im Juni 2025 begann die erste grüne Methanol-Produktion in Toyo Engineering Indiens 10 TPD grünem Methanol-Werk im Vindhyachal Super Thermal Power Station in Madhya Pradesh. Die Anlage produziert Methanol mit Kohlendioxid aus Rauchgasen und grünem Wasserstoff, der durch Wasserelektrolyse erzeugt wird, und markiert Indiens erste erfolgreiche Demonstration der Methanolproduktion.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.