Global Microdisplay Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.47 Billion

USD

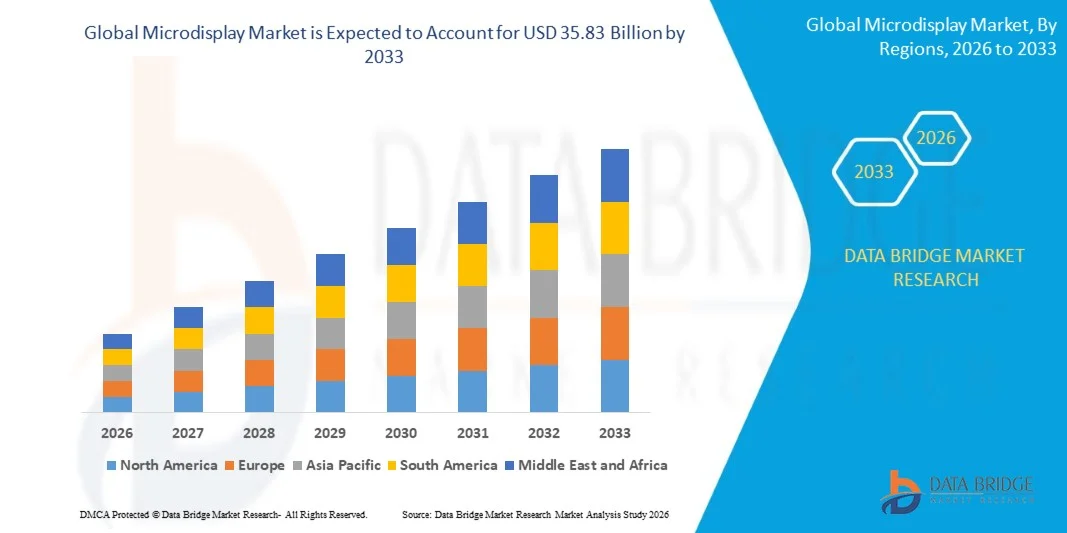

35.83 Billion

2025

2033

USD

4.47 Billion

USD

35.83 Billion

2025

2033

| 2026 –2033 | |

| USD 4.47 Billion | |

| USD 35.83 Billion | |

| % | |

|

Globale Marktsegmentierung für Mikrodisplays nach Produkt (Nahbereichsdisplays (NTE), Head-up-Displays (HUD) und Sonstige), Technologie (LCD, LCoS, OLED und DLP), Auflösung (niedriger als HD, HD, FHD und höher als FHD), Helligkeit (unter 500 Nits, 500 bis 1.000 Nits und über 1.000 Nits) und Branche (Konsumgüter, Industrie und Unternehmen, Automobilindustrie, Militär, Verteidigung und Luft- und Raumfahrt, Sport und Unterhaltung, Einzelhandel und Gastgewerbe, Medizin, Bildung und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Microdisplay Market Size und Growth Rate

- Die globale Mikrodisplay-Marktgröße wurde nach Data Bridge Market Research Analysis geschätzt4,47 Milliarden USD in 2025und wird voraussichtlich erreichen35,83 Milliarden USD bis 2033, beiCAGR von 29,70%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den steigenden Einsatz von AR/VR-Geräten, Automotive-Head-up-Displays (HUDs) und tragbarer Elektronik, die Nachfrage nach kompakten, hochauflösenden und energieeffizienten Mikrodisplays belastet.

- Darüber hinaus beschleunigen zunehmende Investitionen in Display-Technologien, laufende Innovationen in OLED-, LCoS- und MicroLED-Lösungen und wachsendes Interesse an immersiven Erfahrungen für Verbraucher-, Industrie- und medizinische Anwendungen die Aufnahme von Mikrodisplay-Lösungen und erhöhen dadurch das Wachstum der Industrie deutlich.

Marktgröße und Prognose

- Globaler Marktwert (2025):4,47 Milliarden USD

- Voraussichtlicher Marktwert (2033):35,83 Mrd. USD

- Wettervorhersage CAGR (2026–2033):29.70%

Mikrodisplay Marktanalyse

- Mikrodisplays sind kompakte Display-Geräte, die in Anwendungen wie Nah-zu-Auge (NTE) AR/VR-Geräte, Automotive HUDs und tragbare Elektronik eingesetzt werden. Diese Systeme bieten hohe Pixeldichte, geringe Leistungsaufnahme und Integrationsfähigkeiten mit optischen Systemen, um die Benutzererfahrung sowohl im Verbraucher- als auch im Industriebereich zu verbessern

- Die steigende Nachfrage nach Mikrodisplays wird in erster Linie durch das Wachstum der AR/VR-Adoption, die zunehmende Integration von HUDs in Fahrzeugen, die zunehmende industrielle Automatisierung und die Notwendigkeit von leistungsstarken, energieeffizienten Displaylösungen über mehrere Endverbrauchersegmente gefördert.

- Asien-Pazifik dominierte den Mikrodisplay-Markt mit einem Anteil36,82% im Jahr 2025, aufgrund der zunehmenden Einführung von AR/VR-Geräten, der Erweiterung der Automobil-HUD-Integration und einer starken Präsenz von Elektronik-Herstellungs-Hubs

- Nordamerika wird voraussichtlich während der Prognosezeit die am schnellsten wachsende Region im Mikrodisplay-Markt sein, die auf eine robuste Nachfrage nach Mikrodisplays in AR/VR, Automotive HUDs und Industrieanwendungen zurückzuführen ist.

- Das Segment Nah-zu-Eye (NTE)-Geräte dominierte den Markt mit einem Marktanteil von 48,87% im Jahr 2025, aufgrund der wachsenden Annahme in augmented Reality (AR) und Virtual Reality (VR)-Anwendungen. NTE-Geräte sind in tragbarer Elektronik weit verbreitet und bieten immersive Erfahrungen für Gaming-, Trainings- und Industrieanwendungen. Das Segment profitiert von steigendem Verbraucherinteresse an AR/VR-Headsets und der steigenden Entwicklung von leichten, kompakten und hochauflösenden Displays

Report Scope und Microdisplay Marktsegmentierung

|

Attribute |

Mikrodisplay Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Was ist der Schlüsseltrend im Microdisplay-Markt

„Rising Adoption von AR/VR und tragbaren Geräten“

- Ein wesentlicher Trend im Mikrodisplay-Markt ist die zunehmende Integration von Mikrodisplays inAugmented Reality (AR), Virtual Reality (VR) und tragbare Geräte, angetrieben durch steigende Nachfrage nach immersiven visuellen Erfahrungen und kompakten Formfaktoren. Dieser Trend erhöht Mikrodisplays als wesentliche Komponenten für Unterhaltungselektronik, industrielle AR-Anwendungen und medizinische tragbare Geräte

- Zum Beispiel liefert Sony OLED-Mikrodisplays, die in AR- und VR-Headsets verwendet werden, die eine hohe Pixeldichte und eine geringe Latenz liefern und die immersive visuelle Leistung in Geräten wie der Sony PlayStation VR2 steigern. Diese Displays ermöglichen eine realistische Grafik-Rendering und halten eine kompakte Größe für Head-Mounted-Geräte geeignet

- Die Einführung von Mikrodisplays erweitert sich in intelligenten Gläsern und AR-assisted Industrielösungen, bei denen hochauflösende und leichte Displays für Feldbetrieb, Wartung und Remote Collaboration entscheidend sind. Dies ist die Positionierung von Mikrodisplays als Key Enablers von freier Visualisierung und Echtzeit-Datenüberlagerung in professionellen Umgebungen

- Healthcare-Anwendungen nutzen zunehmend Mikrodisplays in tragbaren medizinischen Geräten für Patientenüberwachung und chirurgische Führungssysteme. Hochkontrast und energieeffiziente Mikrodisplays unterstützen einen längeren Gerätebetrieb und liefern klare Sichtweisen für kritische Gesundheitsaufgaben

- Der Bereich Consumer Electronics zeigt eine Verschiebung auf kompakte und leistungsstarke Displaylösungen für Smartwatches, AR-Brille und persönliche tragbare Geräte. Mikrodisplays ermöglichen kleinere Geräte-Fußabdrücke, ohne die Bildqualität zu beeinträchtigen, Innovationen im Wearable Design voranzutreiben

- Der Markt erfährt auch steigendes Interesse an Kfz-AR-Head-up-Displays (HUDs) und Infotainment-Systemen, die Mikrodisplays für Navigation und Echtzeit-Informationen verwenden. Dieser Trend verstärkt die Rolle von Mikrodisplays bei der Bereitstellung fortschrittlicher, nutzerzentrierter visueller Schnittstellen in verschiedenen Anwendungen

Microdisplay Market Dynamics

Fahrer

„Wachsige Nachfrage nach hochauflösenden und energieeffizienten Displays“

- Die steigende Nachfrage nach hochauflösenden und energieeffizienten Displays treibt die Einführung von Mikrodisplays an, da diese Komponenten eine überlegene Pixeldichte und einen geringen Stromverbrauch in kompakten Formfaktoren liefern. Solche Attribute sind für AR/VR-Headsets, verschleißfähige Geräte und HUDs kritisch, bei denen Klarheit und Akkulaufzeit im Vordergrund stehen

- So produziert eMagin OLED Mikrodisplays, die eine hohe Pixel-Per-Inch (PPI) Leistung für militärische und industrielle Anwendungen bieten, die visuelle Klarheit verbessern und Energieanforderungen reduzieren. Diese Displays unterstützen längere Nutzung ohne Überhitzung, profitieren von verschleiß- und kopfmontierten Lösungen

- Die zunehmende Verbraucherpräferenz für immersive Erfahrungen in Gaming, professionelle Visualisierung und Mixed-Reality-Anwendungen trägt zur Annahme von Mikrodisplay bei. Mikrodisplays ermöglichen eine kompakte Integration ohne Sehtreue zu opfern, Leistungserwartungen in tragbaren Geräten zu erfüllen

- Die Integration von Mikrodisplays in AR/VR-Ökosysteme beschleunigt sich aufgrund ihrer Fähigkeit, die Gerätegröße zu reduzieren und gleichzeitig eine hohe Bildqualität zu erhalten. Diese Nachfrage ermutigt die Hersteller, Display-Technologien zu innovieren, die Auflösung, Helligkeit und Effizienz ausgleichen

- Der zunehmende Fokus auf Nachhaltigkeit und reduziertem Energieverbrauch in der Unterhaltungselektronik verstärkt die Nachfrage nach Mikrodisplays weiter. Der energieeffiziente Betrieb richtet sich an Umweltziele und bietet den Herstellern Gelegenheiten, ihre Produkte durch Leistungsfähigkeit und Batterie Langlebigkeit zu unterscheiden

Zurückhaltung/Challenge

„Hochproduktionskosten und komplexe Produktionsprozesse“

- Der Mikrodisplay-Markt steht vor Herausforderungen durch hohe Fertigungskosten und komplexe Produktionsprozesse, die für ultrahohe Auflösung, kleine Pixelteilung und einheitliche Helligkeit erforderlich sind. Diese Faktoren erhöhen die Produktionsschwierigkeiten und führen zu höheren Gerätepreisen, Auswirkungen auf die Marktskalierbarkeit

- So beschäftigt Kopin Corporation hochauflösende Mikrodisplays für AR- und Verteidigungsanwendungen mit hochauflösenden Lithographie- und Mikrofabrikationstechniken. Solche Prozesse erfordern Präzisionsausrüstung und Fachkräfte, Erhöhung der Gesamtproduktionskosten

- Die gleichbleibende Qualität und Leistung in der Großproduktion zu erhalten, stellt erhebliche operative Herausforderungen dar. Hohe Defektraten bei der Mikrofabrikation können zu Ertragsverlusten, erweiterten Produktionszeiten und erhöhten Pro-Einheitskosten führen

- Die Abhängigkeit von spezialisierten Materialien wie OLED-Substraten, Mikrolinsen und Backplane-Technologien erhöht die Komplexität der Lieferketten und die Kostenbelastung. Hersteller müssen Leistungsanforderungen mit wirtschaftlicher Machbarkeit ausgleichen, um wettbewerbsfähig zu bleiben

- Die Skalierung der Mikrodisplay-Produktion und die Sicherstellung der Energieeffizienz, der Auflösungskonsistenz und der Zuverlässigkeit unter unterschiedlichen Umweltbedingungen schränkt das Marktwachstum weiterhin ein. Diese Herausforderungen erfordern eine kontinuierliche Innovation in Fertigungstechniken und Prozessoptimierung, um die steigende globale Nachfrage zu erfüllen

Microdisplay Market Scope

Der Markt ist auf Basis von Produkt, Technologie, Auflösung, Helligkeit und Industrie segmentiert.

• Nach Produkt

Auf Basis des Produkts wird der Mikrodisplay-Markt in Nah-zu-Eye (NTE) Geräte, Head-Up Displays (HUD) und andere segmentiert. Das Segment Near-to-Eye (NTE)-Geräte dominierte den größten Marktanteil von 48,87% im Jahr 2025, der durch eine wachsende Adoption in augmented Reality (AR) und Virtual Reality (VR)-Anwendungen getrieben wurde. NTE-Geräte sind in tragbarer Elektronik weit verbreitet und bieten immersive Erfahrungen für Gaming-, Trainings- und Industrieanwendungen. Das Segment profitiert von steigendem Verbraucherinteresse an AR/VR-Headsets und der steigenden Entwicklung von leichten, kompakten und hochauflösenden Displays. Die Integration von NTE-Geräten in Smart-Brillen und Mixed-Reality-Lösungen setzt ihre Marktnachfrage weiter voran, unterstützt durch den Fokus der Schlüsselakteure auf die Verbesserung der visuellen Qualität und die Reduzierung des Stromverbrauchs.

Das HUD-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch eine steigende Umsetzung in den Bereichen Automotive und Luftfahrt getrieben wird. HUDs liefern kritische Echtzeit-Informationen für Fahrer und Piloten, während die Ablenkung minimiert, die Sicherheit verbessert und die Benutzererfahrung verbessert wird. Ihre Einführung in Elektro- und Autonome Fahrzeuge treibt die Nachfrage nach fortschrittlichen Display-Technologien, die Helligkeit, Klarheit und breite Sicht kombinieren. Auch industrielle und militärische Anwendungen werden aufgrund der steigenden Nachfrage nach Situationsbewusstsein und betrieblicher Effizienz zu einem schnellen Wachstum dieses Segments beitragen.

• Durch Technologie

Auf Basis der Technologie wird der Mikrodisplay-Markt in LCD, LCoS, OLED und DLP segmentiert. Das OLED-Segment dominierte den größten Marktanteil des Marktes im Jahr 2025, angetrieben durch eine überlegene Farbwiedergabe, hohe Kontrastverhältnisse und dünne Formfaktoren. OLED-Mikrodisplays werden in Premium-AR/VR-Geräten und militärischen Anwendungen eingesetzt, bei denen die Bildqualität kritisch ist. Die Technologie ermöglicht zudem einen geringen Stromverbrauch und flexible Designs, so dass sie für kompakte Wearables und High-End-Headsets geeignet ist. Hauptakteure konzentrieren sich auf OLED, um in NTE-Anwendungen pulsierende Visualisierungen zu liefern, die ihre Marktherrschaft stärken.

Das LCoS-Segment wird von 2026 bis 2033 am schnellsten CAGR mit hoher Auflösung und Unterstützung von optischen Projektionssystemen erleben. LCoS Mikrodisplays werden aufgrund ihrer ausgezeichneten Bildschärfe und reflektierenden Technologie in professionellen AR-Systemen, Projektoren und HUDs bevorzugt. Die zunehmende Übernahme von LCoS in Industrie-, Automobil- und Simulationsanwendungen wird voraussichtlich sein Marktwachstum im Voraus beschleunigen.

• Durch Auflösung

Auf der Grundlage der Auflösung wird der Mikrodisplay-Markt in niedriger als HD, HD, FHD und höher als FHD segmentiert. Das FHD-Segment dominierte 2025 den größten Marktanteil, der durch seine Balance zwischen Bildklarheit und Erschwinglichkeit für AR/VR und NTE-Geräte getrieben wurde. Für die Bereitstellung von Immersive-Erfahrungen sind FHD-Mikrodisplays bevorzugt, ohne die Leistungsaufnahme oder Gerätegröße deutlich zu erhöhen. Das Segment profitiert von einer weit verbreiteten Annahme in der Unterhaltungselektronik, in Unternehmensanwendungen und tragbaren Geräten, die hochwertige Visualisierungen erfordern. Führende Hersteller konzentrieren sich auf die Optimierung von FHD-Mikrodisplays für verbesserte Rahmenraten und Farbgenauigkeit, um den wachsenden Verbrauchererwartungen gerecht zu werden.

Das über dem FHD-Segment liegende Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die steigende Nachfrage nach ultrahochauflösenden Displays in industriellen, militärischen und medizinischen Anwendungen getrieben wird. Diese Displays ermöglichen eine präzise Abbildung, verbesserte Benutzererfahrung und eine detaillierte Visualisierung für AR/VR-Training, Simulation und chirurgische Eingriffe. Das Wachstum wird durch laufende technologische Fortschritte und sinkende Kosten der hochauflösenden Mikrodisplay-Produktion weiter unterstützt.

• Durch Helligkeit

Auf Basis der Helligkeit wird der Mikrodisplay-Markt in weniger als 500 nits, 500 bis 1.000 nits und mehr als 1.000 nits segmentiert. Das Segment 500 bis 1.000 nits dominierte den größten Marktanteil des Marktes im Jahr 2025, der durch seine Eignung für die meisten Anwendungen im Innen- und Außenbereich getrieben wurde. Dieser Bereich bietet eine Balance zwischen Sichtbarkeit, Leistungseffizienz und Geräteportabilität, so dass er ideal für AR/VR-Headsets, HUDs und tragbare Geräte. Die Hersteller konzentrieren sich auf die Optimierung der Helligkeit, um den Benutzerkomfort zu verbessern, die Augenspannung zu reduzieren und die Farbleistung über verschiedene Beleuchtungsbedingungen zu verbessern. Darüber hinaus unterstützt dieser Helligkeitsbereich die Integration mit mehreren optischen Systemen und der Unterhaltungselektronik und verstärkt seine Marktführerschaft.

Das über 1.000 nits-Segment wird von 2026 bis 2033 am schnellsten CAGR erleben, angetrieben durch die zunehmende Adoption in Automotive HUDs, Outdoor AR-Geräten und Industrieanwendungen. Mikrodisplays mit hoher Helligkeit sorgen für Lesbarkeit in hellen Umgebungen und sind für militärische, Luftfahrt- und Outdoor-Sportanwendungen kritisch. Technologische Verbesserungen in der Hintergrundbeleuchtung und Energieeffizienz beschleunigen das Wachstum in diesem Segment weiter.

• Von der Industrie

Auf der Grundlage der Industrie wird der Mikrodisplay-Markt in Verbraucher, Industrie und Unternehmen, Automotive, Militär, Verteidigung und Luft- und Raumfahrt, Sport und Unterhaltung, Einzelhandel und Gastfreundschaft, Medizin, Bildung und andere segmentiert. Das Consumer-Segment dominierte 2025 den größten Marktanteil, der durch die zunehmende Übernahme von AR/VR-Headsets für Gaming-, Unterhaltungs- und Lifestyle-Anwendungen getrieben wurde. Verbraucher suchen nach immersiven Erfahrungen und tragbaren Geräten, die Hersteller ermutigen, sich auf leichte, hochauflösende und energieeffiziente Displays zu konzentrieren. Das Wachstum wird durch steigende Investitionen in AR/VR-Inhalte, Wearable-Technologie und verbesserte Consumer-Elektronik-Ökosysteme weiter unterstützt.

Das Automobilsegment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Integration von HUDs und Fahrerassistenzsystemen in Elektro- und Autonomen Fahrzeugen gefördert wird. Automotive Mikrodisplays verbessern die Sicherheit, bieten Echtzeit-Navigation und unterstützen fortschrittliche Infotainment-Systeme. Regulatorische Initiativen zur Förderung der Fahrersicherheit, kombiniert mit der Nachfrage nach vernetzten und intelligenten Fahrzeugen, treiben die rasche Einführung von Mikrodisplay-Technologien in diesem Sektor voran.

Mikrodisplay Markt Regionale Analyse

- Asia-Pacific dominierte den Mikrodisplay-Markt mit dem größten Umsatzanteil von 36,82% im Jahr 2025, angetrieben durch die zunehmende Einführung von AR/VR-Geräten, die Erweiterung der Automobil-HUD-Integration, und eine starke Präsenz von Elektronik-Produktionszentren

- Die kostengünstige Produktionslandschaft der Region, steigende Investitionen in die Unterhaltungselektronik und wachsende Exporte von Mikrodisplay-Komponenten beschleunigen die Markterweiterung

- Die Verfügbarkeit von qualifizierten Arbeitskräften, unterstützenden Regierungspolitiken und eine rasche technologische Adoption in Entwicklungsländern tragen zu einem erhöhten Verbrauch von Mikrodisplays in Konsum- und Industrieanwendungen bei

China Microdisplay Market Insight

China hielt den größten Anteil am asiatisch-pazifischen Mikrodisplay-Markt im Jahr 2025, aufgrund seiner Führung in der Elektronikfertigung, der AR/VR-Geräteproduktion und der Automobilkomponentenversorgung. Die starke industrielle Basis des Landes, günstige Regierungsinitiativen, die fortschrittliche Display-Technologien unterstützen, sowie umfangreiche Exportmöglichkeiten für Mikrodisplay-Module sind wichtige Wachstumstreiber. Die Nachfrage wird weiter gestärkt durch eine schnelle Entwicklung von verschleißfähigen Elektronik- und HUD-Systemen für Automobil- und Industrieanwendungen.

Indien Microdisplay Markt Einblick

Indien zeigt das schnellste Wachstum in der Region Asien-Pazifik, das durch die steigende Annahme von AR/VR-Technologie, die Steigerung der Produktion von Unterhaltungselektronik und wachsende Investitionen in Display-Produktionsinfrastruktur betrieben wird. Regierungsinitiativen zur Unterstützung der Elektronikproduktion und der Fokus auf die digitale Transformation in Unternehmen stärken die Nachfrage nach dem Markt. Darüber hinaus tragen der Ausbau der Automobil- und Industriebranche sowie die wachsende FuE-Fähigkeiten für Mikrodisplay-Technologien zu einer robusten Markterweiterung bei.

Europa Microdisplay Market Insight

Der Mikrodisplay-Markt in Europa wächst stetig, unterstützt durch die zunehmende Einführung von AR/VR-Geräten in den Bereichen Verbraucher, Gesundheit und Industrie sowie Investitionen in hochgenaue Automotive HUDs. Die Region betont Produktqualität, Umweltverträglichkeit und Innovation in Display-Technologien, insbesondere für Premium-Anwendungen für Unterhaltungselektronik und Luft- und Raumfahrt. Die zunehmende Zusammenarbeit zwischen akademischen Forschungseinrichtungen und Technologieunternehmen verstärkt das Marktwachstum.

Deutschland Microdisplay Market Insight

Der Mikrodisplay-Markt Deutschlands wird von seinen starken Automobil- und Industrieelektronik-Branchen, hohen Präzisionsfertigungsfähigkeiten und dem Fokus auf Innovation in Display-Technologien angetrieben. Das Land hat R&D-Netzwerke und Partnerschaften zwischen Universitäten und Technologieherstellern aufgebaut und die kontinuierliche Weiterentwicklung von Mikrodisplay-Lösungen gefördert. Die Nachfrage ist besonders stark für Automobil-HUDs, AR/VR-Geräte und Luftfahrtanwendungen, die hochauflösende, zuverlässige Displays erfordern.

U.K. Microdisplay Market Insight

Der US-Markt wird von einer reifen Unterhaltungselektronik und Luft- und Raumfahrtindustrie, wachsenden Investitionen in die AR/VR-Technologie und zunehmendem Fokus auf die lokale Fertigung von High-End-Display-Lösungen unterstützt. Rising R&D-Aktivitäten, wissenschaftlich-industrielle Kooperationen und die Produktion von Nischen-Mikrodisplay-Modulen unterstützen ein stetiges Marktwachstum. Das Land spielt weiterhin eine bedeutende Rolle in hochwertigen Mikrodisplay-Anwendungen für militärische, industrielle und medizinische Bereiche.

Nordamerika Microdisplay Market Insight

Nordamerika wird mit dem schnellsten CAGR von 2026 bis 2033 wachsen, angetrieben durch robuste Nachfrage nach Mikrodisplays in AR/VR, Automotive HUDs und Industrieanwendungen. Ein starker Fokus auf technologische Innovation, Materialfortschritte und hochauflösende Displaylösungen ist die Adoption. Darüber hinaus unterstützen zunehmende Investitionen durch Schlüsselelektronik und Techno-Player sowie zunehmende Reshoring der Display-Produktion die Markterweiterung.

US Microdisplay Market Insight

Die USA machten 2025 den größten Anteil am Mikrodisplay-Markt Nordamerikas aus, der durch seine führende Rolle in der Unterhaltungselektronik, der Automobiltechnik und der Luftfahrtindustrie untermauert wurde. Die starke FuE-Infrastruktur des Landes, die Investitionen in hochauflösende und energieeffiziente Displays und der Fokus auf Innovation sind eine ermutigende Annahme in AR/VR Headsets, HUDs und Industrielösungen. Die Präsenz großer Technologieunternehmen und eine reife Lieferkette verfestigen die führende Position der USA in der Region weiter.

Welche sind die Top-Unternehmen im Microdisplay-Markt

Die Mikrodisplay-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Sony Corporation (Japan)

- Halbleiterlösungen (Japan)

- Seiko Epson Corporation (Japan)

- eMagin Corporation (USA)

- Kopin Corporation (USA)

- Yunnan OLiGHTEK Opto-Electronic Technology Co., Ltd. (China)

- Syndiant Inc. (USA)

- LG Display (Südkorea)

- Himax Technologies, Inc. (Taiwan)

- MicroVision, Inc. (USA)

- AU Optronics Corp. (Taiwan)

- Micron Technology, Inc. (USA)

- Universal Display Corporation (US)

- Microtips Technology, Inc. (China)

- WiseChip Halbleiter (Taiwan)

- LG Display (Südkorea)

Neueste Entwicklungen im globalen Microdisplay Markt

- Im August 2025 erwarb Haylo Labs Plessey Semiconductors durch eine 100 Mio. USD schuldversicherte Finanzierung, die den Zugang zu monolithischer Mikro-LED-IP und der Plymouth-Produktionsstätte erlangte. Diese strategische Akquisition stärkt die Position von Haylo Labs im Hochleistungs-MikroLED-Segment und ermöglicht eine schnellere Kommerzialisierung von MicroLED-Displays für AR-, Automobil- und Industrieanwendungen. Die Bewegung wird erwartet, um Produktentwicklungszyklen zu beschleunigen, die Fertigungsfähigkeiten zu verbessern und zur Markterweiterung beizutragen, indem integrierte MicroLED-Lösungen für Display-Geräte der nächsten Generation bereitgestellt werden

- Im Juni 2025 erhob Jade Bird Display 1 Milliarde RMB (USD 140 Millionen), um seine 8-Zoll-MicroLED-Produktionslinie auf 50.000 Wafer pro Jahr zu erweitern und die RGB-Entwicklung in voller Farbe zu beschleunigen. Diese Investition verstärkt die Fähigkeit des Unternehmens, die wachsende Nachfrage nach hochauflösenden MicroLED-Displays in AR/VR, tragbaren Elektronik und fortschrittlichen Verbrauchergeräten zu erfüllen. Durch die Skalierung der Produktion und die Fokussierung auf Vollfarben-MikroLED-Technologie ist Jade Bird Display positioniert, um einen größeren Anteil am sich schnell erweiternden Mikrodisplay-Markt zu erfassen und Kosteneffizienzen und technologische Weiterentwicklungen zu ermöglichen

- Im März 2025 enthüllte BOE während der SID Display Week ein 0,39 Zoll 1080p OLED-Mikrodisplay mit einer ultrahohen Pixeldichte von 4,032 ppi auf Basis von Sub-500 Milliwatt AR-Brillen. Diese Entwicklung zeigt den Fokus von BOE auf energieeffiziente, hochauflösende Mikrodisplays für verschleißfähige AR-Geräte. Die Innovation soll die Übernahme von AR-Brillen in den Bereichen Verbraucher und Industrie vorantreiben, indem sie überlegene visuelle Leistung und erweiterte Akkulaufzeit liefert und die Wettbewerbsposition von BOE im Mikrodisplay-Markt verstärkt.

- Im Januar 2024 gaben Kopin Corporation und MICLEDI Microdisplays eine gemeinsame Initiative zur Entwicklung fortschrittlicher Mikro-LED-Displays für immersive AR-Erfahrungen unter hohen Helligkeitsbedingungen bekannt. Die Partnerschaft verbindet das Know-how von MICLEDI in der CMOS-Herstellung mit den fortschrittlichen Backplane-Kontroll- und Fahrtechnologien von Kopin, um leistungsstarke MikroLED-Lösungen zu schaffen. Diese Zusammenarbeit soll die Innovation in AR-Anwendungen beschleunigen, die Sichtbarkeit in hellen Umgebungen verbessern und den Markt für mikroLED-fähige tragbare Geräte und industrielle AR-Lösungen erweitern

- Im Juni 2024 begann LG Display die Massenproduktion des weltweit ersten 13-Zoll-Tandem-OLED-Panels für Laptops. Mit der überlegenen Leistung und dem reduzierten Stromverbrauch der Tandem OLED-Technologie will LG Display seine Position im OLED-Markt stärken. Der Start soll die Einführung von hocheffizienten OLED-Displays in Laptops und tragbaren Geräten vorantreiben, die Benutzererfahrung verbessern und die steigende Nachfrage nach energieeffizienten, hochwertigen Display-Technologien im Bereich der Unterhaltungselektronik unterstützen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.