Global Military Cloud Computing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.83 Billion

USD

40.92 Billion

2025

2033

USD

12.83 Billion

USD

40.92 Billion

2025

2033

| 2026 –2033 | |

| USD 12.83 Billion | |

| USD 40.92 Billion | |

| % | |

|

Globaler Markt für militärische Cloud ComputingSegmentierung, Durch das Angebot (Cloud-Service-Modelle, Cloud Migration & Modernisierung Services, Cloud Integration & Engineering Services, Managed Cloud Operations, Cloud Security, Compliance & Authorization Services, und Cloud Cost Management & Governance (FinOps)), Bereitstellung (Public Cloud, Private Cloud, Hybrid Cloud und Tactical Edge Cloud), Endbenutzer (Land Forces, Naval Forces, Air Forces, Space Forces, and Other Defense Agencies),- Industrietrends und Prognose bis 2033

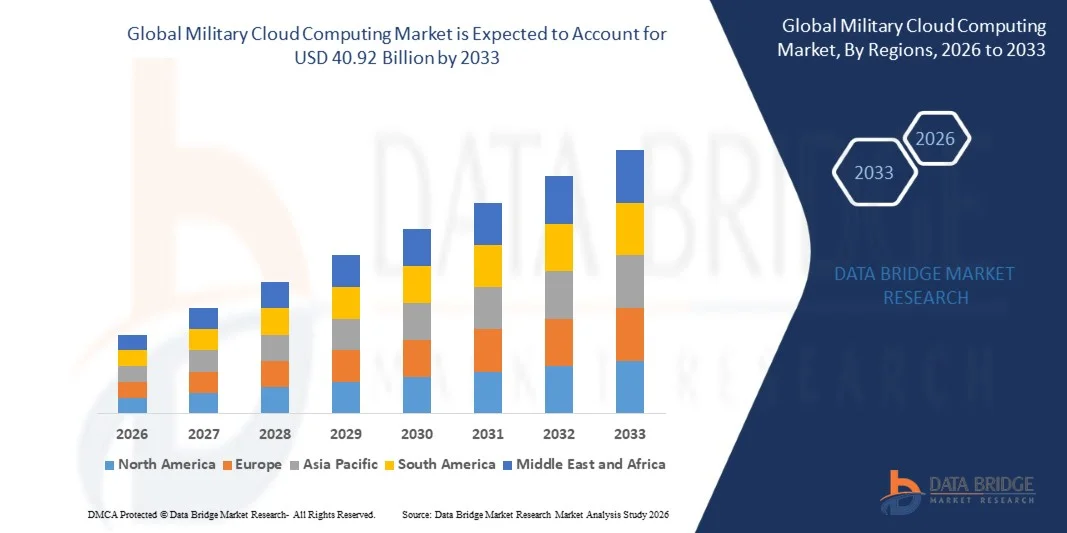

Military Cloud Computing Market Übersicht

Wie pro Data Bridge Market Research Analysis wurde der Militär Cloud Computing Market auf12,83 Milliarden USD in 2025und wird zu erreichen40,92 Milliarden USD bis 2033, in einemCAGR von 15,60% von 2026 bis 2033. Markt erlebt ein robustes Wachstum, das durch den grundlegenden Bedarf an einer sicheren, skalierbaren und agilen IT-Infrastruktur zur Unterstützung moderner datenzentrierter Kriegsführung getrieben wird. Der Markt wird durch den Übergang von alten Rechenzentren in fortgeschrittene Cloud-Umgebungen – einschließlich öffentlicher, privater, hybrider und taktischer Randwolken – neu gestaltet, um missionskritische Systeme für Intelligenz, Überwachung, Aufklärung (ISR), Befehl und Kontrolle, Logistik und Schulung zu hosten.

Dieses Wachstum wird durch den exponentiellen Anstieg der Schlachtfelddaten, die zunehmende Komplexität der Multi-Domain-Operationen und die dringende Forderung nach Echtzeit-Datenaustausch und AI-getriebene Entscheidungsfindung über alliierte Kräfte getrieben.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 12,83 Milliarden

- Voraussichtlicher Marktwert (2033): USD 40,92 Milliarden

- Prognose CAGR (2026–2033): 15,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte 2025 den Militär Cloud Computing Market, der den größten Umsatzanteil von etwa 35,39% hält. Diese Führung wird auf wesentliche US-Verteidigungs-Cloud-Ausgaben, wichtige Programme wie die Joint Warfighting Cloud Capability (JWCC) und umfangreiche Nutzung sicherer Cloud-Dienste für Mission und ISR-Workloads zurückgeführt.

- Asia-Pacific wird in der Prognosezeit als die am schnellsten wachsende Region prognostiziert, die durch steigende Verteidigungsbudgets, Militärmodernisierung und zunehmende Einführung von digitalen Systemen für Befehls-, ISR- und gemeinsame Operationen in Ländern wie China, Indien und Japan betrieben wird.

- Das Segment Cloud Service Models (IaaS, PaaS, SaaS) wird voraussichtlich die höchste CAGR registrieren, da Verteidigungsnutzer skalierbare Infrastruktur- und Softwarefunktionen suchen, ohne jede Cloud-Schicht selbst aufzubauen.

- Das Hybrid Cloud-Bereitstellungsmodell soll führen und die Sicherheit privater Clouds mit der Skalierbarkeit öffentlicher Clouds kombinieren, um sensible Workloads und die groß angelegte Datenverarbeitung zu unterstützen.

- Befehls-, Steuerungs- und Missionsanwendungen stellen das größte Anwendungssegment dar, da Verteidigungskräfte auf Cloud-Systeme für den operativen Datenaustausch und eine schnellere Entscheidungsfindung über Domains vertrauen.

- ISR Data Processing & Analytics ist die am schnellsten wachsende Anwendung, die durch die Notwendigkeit, riesige Daten von Sensoren, Satelliten und Drohnen für die Intelligenz und Missionsplanung zu verwalten und zu analysieren.

- Public Cloud ist das dominante Bereitstellungsmodell, das für seine Skalierbarkeit und Fähigkeit, sichere Zusammenarbeit und Enterprise Workloads zu unterstützen, begünstigt wird.

Report Scope und Military Cloud Computing Market Segmentation

|

Attribute |

Militär Cloud Computing Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· General Dynamics Corporation (US) · Microsoft (USA) · Amazon.com, Inc (AWS) (USA) · Leidos (USA) · Accenture (Irland) · Oracle (U.S.) · Google LLC (USA) · IBM (US) · SAIC (US) · Atos SE (Frankreich) · Thales (Frankreich) · Capgemini (Frankreich) · BAE Systems (U.K.) · Cisco Systems, Inc. (USA) · Dell Inc (USA) · RTX (US) · Lockheed Martin Corporation (USA) |

|

Marktmöglichkeiten |

· Integration von KI und Generative KI für fortgeschrittene Analytik und Entscheidungsunterstützung . · Wachstum von Tactical Edge Cloud für eingesetzte und angefochtene Operationen . · Ausbau von souveränen und national kontrollierten Cloud-Umgebungen . |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Militär Cloud Computing Market Trends

Trend: Wachstum in souveränen und national kontrollierten Clouds

Ein bedeutender Trend ist die steigende Präferenz für souveräne Cloud-Umgebungen, um das volle nationale Eigentum und die Kontrolle über sensible Verteidigungsdaten sicherzustellen. Erhöhte nationale Sicherheitsbedenken und sich entwickelnde Rechtsrahmen treiben Verteidigungsorganisationen dazu, in heimisch gehostete oder national geregelte Cloud-Plattformen zu investieren. Dies sorgt für Datenresidenz, Compliance und operative Sicherheit und bietet gleichzeitig die Skalierbarkeit und Flexibilität von Cloud-Systemen und reduziert die Abhängigkeit von fremden Infrastrukturen, insbesondere bei geopolitischen Spannungen.

Militär Cloud Computing Market Dynamics

Key Market Driver: zunehmende Komplexität von Multi-Domain und Joint Operations

Moderne militärische Operationen umfassen Land, Meer, Luft, Cyber und Raum, die nahtlose Datenaustausch über Dienstleistungen und verwandte Nationen erfordern. Traditionelle versilberte IT-Systeme sind nicht ausreichend, um die für den modernen Krieg erforderlichen Maßstäbe, Geschwindigkeit und Integration zu unterstützen. Military Cloud Computing bietet ein einheitliches digitales Backbone, das Datenfusion, Echtzeit-Informationsaustausch und koordinierte Entscheidungsfindung über mehrere Domänen ermöglicht. Diese operative Notwendigkeit ist ein primärer Treiber für die Annahme von sicheren, skalierbaren und interoperablen Cloud-basierten Architekturen . So startete Systematic im Juli 2025 SitaWare BattleCloud, ein Cloud-basiertes Befehls- und Steuerungssystem, das für Flexibilität und Echtzeit-Datenzugriff konzipiert ist und Lehren aus modernen Konflikten zieht.

Schlüsselrückhaltung/Challenge: Hohe Cybersicherheitsbedrohungen und Integrationskomplexität

Die Sicherheit ist nach wie vor eine Hauptaufgabe, da hochrangige Sicherheitsdaten vor anspruchsvollen Cyberangriffen geschützt werden. Um geheime Daten auf Cloud-Plattformen zu verschieben, können auch sichere Daten, Schwachstellen erstellen. Ein bemerkenswertes Beispiel ist die zufällige Exposition von US-Militär-E-Mails im März 2023 über einen falschen Cloud-Server . Darüber hinaus stellt die Komplexität der Integration moderner Cloud-Lösungen mit Legacy Defense IT-Systemen eine bedeutende Hürde dar, die sorgfältige Migrationsstrategien und Schulungen für Arbeitskräfte erfordert, um eine nahtlose Interoperabilität und Datenintegrität zu gewährleisten.

Key Market Opportunity: Digitale Schlachtfeld-Operationen und KI-Integration verschieben

Das moderne digitale Schlachtfeld, das unbemannte Systeme, vernetzte Sensoren und autonome Plattformen integriert, erzeugt enorme Datenmengen, die Echtzeitanalyse erfordern. Militärisches Cloud Computing ist unerlässlich, um diese Daten zu verwalten und zu nutzen, um schnellere, fundiertere Entscheidungen zu ermöglichen. Die Marktchance besteht darin, sichere, latente Cloud-Plattformen zu liefern, die KI für fortgeschrittene Analytik integrieren und über zentrale und Edge-Umgebungen hinweg operieren und zu lassen, um zentrale Aktivisten von Situationsbewusstsein und Missionseffizienz zu werden.

Military Cloud Computing Market Scope

Der militärische Cloud Computing-Markt wird auf der Grundlage von Angebot, Bereitstellung, Endbenutzer und Anwendung segmentiert.

- Durch Angebot

Auf Basis des Angebots wird der Militär-Cloud-Computing-Markt in Cloud-Service-Modelle, Cloud-Migration & Modernisierungsdienstleistungen, Cloud-Integration & Engineering-Dienste, Managed Cloud-Betriebe, Cloud-Sicherheit, Compliance & Authorization Services und Cloud-Kostenmanagement & Governance (FinOps) segmentiert. Das Segment Cloud-Service-Modelle wird zur Registrierung der höchsten CAGR von 21,1 % von 2026 bis 2031 prognostiziert, die durch die Notwendigkeit von Verteidigungsnutzern für skalierbare IaaaS, PaaS und SaaS zur Ausführung von Missionsanwendungen und ISR-Daten-Workloads ohne Bauinfrastruktur von Grund auf getrieben wird. Das Segment Cloud Security, Compliance & Authorization Services ist ebenfalls kritisch, da Verteidigungswolkenannahme stark von Akkreditierung, Datenschutz und Null-Trust-Architektur abhängt.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der militärische Cloud Computing-Markt in Public Cloud, Private Cloud, Hybrid Cloud, Community Cloud und taktische Edge Cloud segmentiert. Das Hybrid-Cloud-Segment wird voraussichtlich 2025 mit einem Anteil von 46,0 % dominieren, da es die Sicherheit und Kontrolle von Privatwolken mit der Skalierbarkeit öffentlicher Wolken für sensible Workloads und Missionssimulationen kombiniert. Das Tactical Edge Cloud-Segment ist einer der am schnellsten skalierenden Wachstumsbereiche, wodurch Rechen- und Analysekräfte in abgeschalteten oder Low-Bandbreite-Umgebungen näher eingesetzt werden können. Community Cloud wird voraussichtlich die höchste CAGR von 18,6% erleben.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Militär-Cloud-Computing-Markt in Land-Kräfte, Marine-Kräfte, Luft-Kräfte, Raum-Kräfte und andere Verteidigungsbehörden klassifiziert. Das andere Segment der Verteidigungsagenturen (einschließlich gemeinsamer Befehle und Geheimdienststellen) wird auf einen Marktanteil von 35,8% im Jahr 2026 geschätzt, da große, datenschwere Cloud-Workloads für Cross-Service-Operationen und Intelligenz-Sharing verwaltet werden. Das Segment Army hielt den Mehrheitsanteil im Jahr 2025, angetrieben durch die Notwendigkeit, Daten von großen Truppeneinsätzen, gepanzerten Fahrzeugen und umfangreichen Sensornetzwerken zu verwalten. Das Segment Air Force wird voraussichtlich die höchste CAGR von 13,4% beobachten.

- Anwendung

Auf Basis der Anwendung wird der Markt in Befehls-, Steuerungs- und Missionsanwendungen segmentiert; ISR Datenverarbeitung & Analytik; Logistik & Supply Chain Management; Bereitschaft & Personalmanagement; Schulung & Simulation; und andere. Das Segment Befehls-, Steuerungs- und Missionsanwendungen wird voraussichtlich den Markt dominieren, da Verteidigungskräfte auf Cloud-Systeme für den operativen Datenaustausch und eine schnellere Mehrdomain-Entscheidungsfindung vertrauen.

Das ISR Data Processing & Analytics-Segment soll die höchste CAGR registrieren, die durch die Notwendigkeit, exponentielle Daten von Sensoren, Drohnen und Satelliten für Intelligenz und Missionsplanung zu verwalten getrieben wird.

Militärische Cloud Computing Marktanalyse

Nordamerika dominierte den Markt und entfiel 2025 auf den größten Umsatzanteil von etwa 35,39%. Unterstützt durch hohe Verteidigungswolkenausgaben, umfangreiche Modernisierungsprogramme wie JWCC und CJADC2 und ein starkes Ökosystem von Cloud-Anbietern wie AWS, Microsoft und Google, führt die Region bei der Annahme sicherer Cloud-Umgebungen für Mission, ISR und Befehlssysteme .

US Militär Cloud Computing Market Insight

Der US-Markt ist der weltweit bedeutendste Markt, der von der strategischen Verschiebung des Verteidigungsministeriums in Richtung Cloud Computing über große Verträge wie JWCC (nach AWS, Google, Microsoft und Oracle) und der Dell-Microsoft CETA im Wert von 9,69 Milliarden USD angetrieben wird. Der Fokus auf die Modernisierung von Befehls-, Logistik- und Waffensystemen, neben Investitionen in KI, Null-Trust-Sicherheit und taktischer Edge Computing, positioniert die USA als Kerninnovations-Hub in der Industrie. Der US-Markt wurde 2025 auf rund 1,71 Milliarden USD geschätzt.

Europa Militär Cloud Computing Market Insight

Der europäische Markt soll stetig wachsen, angetrieben von Verteidigungsmodernisierungsprogrammen, verstärkter Fokus auf multidomain Interoperabilität und steigende Investitionen in KI und autonome Systeme in der gesamten NATO und EU-Mitgliedstaaten. Die Einhaltung strenger Datenhoheits- und Sicherheitsvorschriften treibt die Nachfrage nach sicheren, souveränen Cloud-Lösungen an. Der Europamarkt erreichte 2025 eine Bewertung von 1,49 Mrd. USD .

Asien-Pazifik Militär Cloud Computing Market Insight

Die Region Asien-Pazifik wird erwartet, dass das schnellste Wachstum, angetrieben durch steigende Verteidigungsbudgets, schnelle militärische Digitalisierung und regionale Sicherheitsbedenken. Nationen wie China, Indien, Japan und Australien investieren stark in die militärische Cloud-Infrastruktur, um die operativen Fähigkeiten zu verbessern, das Datenmanagement zu verbessern und die schnelle Entscheidungsfindung zu unterstützen. Die Region ist leapfrogging Legacy-IT-Systeme durch die Annahme von Cloud-native Architekturen für Echtzeit-Geheimdienstteilung und Koalitionskoordination, so dass es ein wichtiger Wachstumsmotor für den Markt.

Japan Militär Cloud Computing Market Insight

Der Japan-Markt erlebt durch steigende Investitionen in fortschrittliche digitale Verteidigungskapazitäten, Automotive-Innovationen und Verkehrssicherheitsinitiativen ein Wachstum. Der japanische Markt im Jahr 2025 lag bei rund USD 0,13 Milliarden . Die Integration von Cloud-Technologien für Verteidigung und Intelligenz trägt neben dem Fokus des Landes auf effiziente und sichere Mobilitätslösungen zum Marktwachstum bei.

China Militär Cloud Computing Market Insight

China wird als einer der größten Märkte der Region prognostiziert, mit 2025 Erlösen, die auf rund 0,45 Milliarden USD geschätzt werden. Der Markt wächst aufgrund zunehmender Urbanisierung, zunehmender Verkehrsinfrastruktur und steigender Regierungsschwerpunkte auf Digitalisierung für Verteidigung. Die zunehmende Übernahme von KI-fähigen und Cloud-Plattformen in den Bereichen Handel, Automotive und Verteidigung erhöht die Marktnachfrage deutlich.

Military Cloud Computing Market Share

Die militärische Cloud Computing-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- General Dynamics Corporation (USA)

- Microsoft (USA)

- Amazon.com, Inc (AWS) (USA)

- (USA)

- Unfall (Irland)

- Oracle (US)

- Google LLC (USA)

- IBM (US)

- SAIC (US)

- Atos SE (Frankreich)

- Thales (Frankreich)

- Capgemini (Frankreich)

- BAE Systems (USA)

- Cisco Systems, Inc. (USA)

- Dell Inc (USA)

- RTX (US)

- Lockheed Martin Corporation (USA)

Neueste Entwicklungen im Militär Cloud Computing Market

- Im Januar 2026 hat die US Air Force Amazon Web Services einen Vertrag von 581.3 Mio. USD vergeben, um Cloud One, seine militärische Cloud-Plattform für Unternehmen, bis 2028, weiter zu betreiben.

- Im Januar 2026 gewann Microsoft einen Vertrag von USD 170,4 Millionen von der US Air Force, um Cloud-Computing-Dienste für das Cloud One-Programm zur Verfügung zu stellen, und verstärkt Microsoft Azures Rolle bei der Unterstützung der sicheren militärischen Cloud-Infrastruktur.

- Im Dezember 2025 hat das US-Verteidigungsministerium Hewlett Packard Enterprise einen 10-jährigen, 931 Millionen US-Dollar-Vertrag vergeben, um die sensiblen Rechenzentren von DISA mit einer hybriden Cloud-Plattform mit HPE GreenLake zu modernisieren und öffentliche Cloud-Funktionen mit Null-Trust-Sicherheit bereitzustellen.

- Im November 2025 gewann Google Cloud einen neuen NATO-Vertrag, der als Multimillionen-Pfund-Deal beschrieben wurde, um sichere, isolierte Cloud-Dienste für militärische Zwecke bereitzustellen, geheime Daten zu unterstützen, AI und Analytik als Teil der Bewegung der NATO auf sichere, souveräne militärische Cloud-Infrastruktur .

- Im April 2025 erhielt Oracle einen Auftrag unter dem JWCC-Vertrag des US-Verteidigungsministeriums, um die Enterprise Cloud Management Agency der US-Armee mit sicheren Multicloud-Compute- und Storage-Diensten mit Oracle Defense Cloud zu versorgen.

- Im März 2025 kündigte Oracle an, dass es für Singapurs Militär- und Verteidigungsministerium luftgefressene, isolierte Cloud- und KI-Dienste zur Verfügung stellen würde, um seine erste Verteidigungswolke in Südostasien zu markieren, um AI-getriebene Analyse für geheime militärische Netzwerke zu ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.