Global Mobile Handset Protection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

45.06 Billion

USD

118.52 Billion

2025

2033

USD

45.06 Billion

USD

118.52 Billion

2025

2033

| 2026 –2033 | |

| USD 45.06 Billion | |

| USD 118.52 Billion | |

| % | |

|

Globale Mobile Handset Protection Market Segmentation, von Protection Provider (Carrier Handset Protection, OEM Protection, Direct to Consumer Services, and Others), Pricing Model (Einmalige Gebühren, Monatsgebühren und Abrechnung von Carrier/OEM), Sales Channel (Retail Chains, Brand Stores und E-Commerce/Online)- Industrietrends und Prognosen bis 2033

Mobile Handset Protection MarketÜberblick

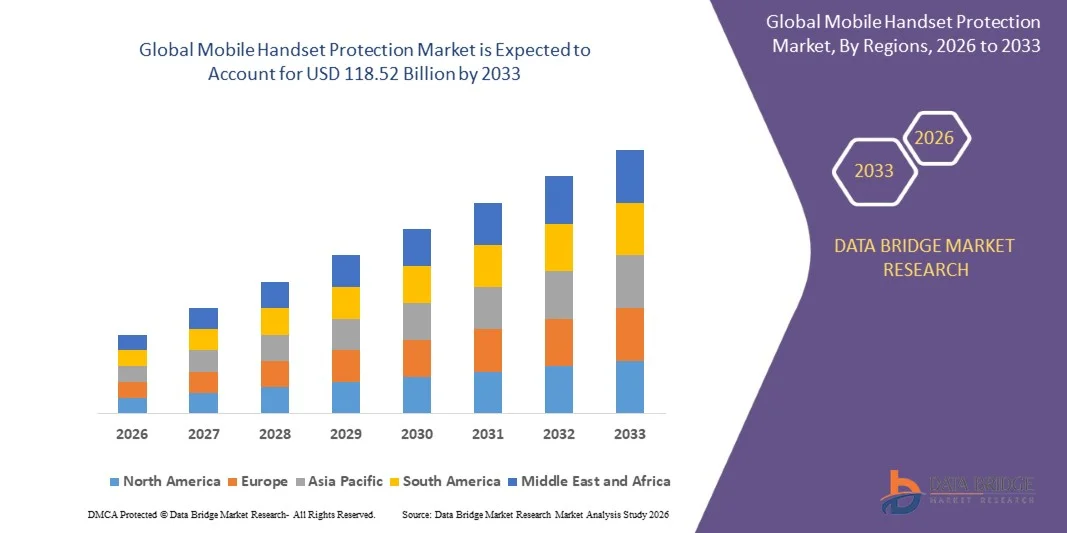

Der Mobile Handset Protection Market wurde bei45,06 Milliarden USD in 2025und wird zu erreichen118,52 Milliarden USD bis 2033, in einemCAGR von 12,85 % von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die Erhöhung der Smartphone-Pension, das steigende Verbraucherbewusstsein in Bezug auf Geräteschutzpläne und die steigenden Kosten für Premium-Smartphones und vernetzte mobile Geräte angetrieben wird. Der Ausbau von digitalen Versicherungsplattformen, trägerbasierten Schutzprogrammen und herstellergestützten erweiterten Garantieleistungen unterstützt die Marktentwicklung sowohl in den entwickelten als auch in den Schwellenländern.

Die zunehmende Häufigkeit von versehentlichen Schäden, Bildschirmbruch, Flüssigkeitsschäden, Diebstahl und Gerätestörungen ermutigt Verbraucher und Unternehmen, in umfassende Handapparat-Schutzlösungen zu investieren. Mobile Netzbetreiber, Gerätehersteller und Versicherungen bieten zunehmend gebündelte Schutzpläne an, die Reparatur, Austausch, technische Unterstützung und Cybersicherheit umfassen, den Kundenwert und die Service-Adoption verbessern. Darüber hinaus werden die Fortschritte in der digitalen Schadensverarbeitung, der AI-getriebenen Betrugsdetektion und dem App-basierten Servicemanagement die Kundenerfahrungen optimieren und die Effizienz der Schadensabrechnung verbessern, wodurch die Handy-Schutzdienste für eine breitere Verbraucherbasis zugänglicher und attraktiver werden.

Trends und Einblicke

- Nordamerika dominierte den Mobilfunkmarkt mit dem größten Umsatzanteil von etwa 39,4% im Jahr 2025, unterstützt durch hohe Smartphone-Eigentumsraten, weit verbreitete Übernahme von Premium-Geräten, starkes Verbraucherbewusstsein in Bezug auf mobile Versicherungen und die Präsenz von großen Telekommunikationsbetreibern, Versicherern und Smartphone-Herstellern, die gebündelte Schutzprogramme anbieten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 14,1% von 2026 bis 2033 aufnimmt. Wachstum wird durch schnelle Smartphone-Adoption, zunehmende Einwegeinkommen, steigende Verkäufe von Premium-Mobilgeräten, Erweiterung von digitalen Versicherungsplattformen und wachsendes Bewusstsein für Handy-Schutz-Dienste in Ländern wie China, Indien, Japan und Südkorea angetrieben.

- Das Segment Carrier Handset Protection hatte 2025 den größten Marktanteil von rund 42,6%, was durch die weit verbreitete Verfügbarkeit von Schutzplänen, die mit mobilen Abonnements und Gerätefinanzierungsprogrammen gebündelt sind, bedingt ist. Mobilfunkbetreiber profitieren von starken Kundenbeziehungen, optimierten Abrechnungssystemen und umfangreichen Vertriebsnetzen, wodurch trägerbasierte Schutzpläne für die Verbraucher hoch zugänglich sind.

- Das OEM-Schutz-Segment wird das schnellste Wachstum bei einem CAGR von 14,3% von 2026 bis 2033, angetrieben durch die zunehmende Annahme von herstellergestützten Schutzprogrammen wie erweiterte Garantien, versehentliche Schadensdeckung und Geräteersatzleistungen. Das wachsende Vertrauen der Verbraucher in den ursprünglichen Gerätehersteller Servicequalität und Reparaturstandards beschleunigt die Segmenterweiterung.

- Das Segment Monatliche Gebühren hielt den größten Marktanteil von etwa 51,8% im Jahr 2025 durch eine wachsende Verbraucherpräferenz für Abonnement-basierte Schutzdienstleistungen, die erschwingliche wiederkehrende Zahlungen und kontinuierliche Abdeckung im gesamten Gerätelebenszyklus bieten. Monatliche Pläne sind besonders beliebt bei Premium-Smartphone-Nutzern, die umfassende Schutz- und flexible Serviceoptionen suchen.

- Das Segment "Billed by Carrier/OEM" soll das schnellste Wachstum bei einem CAGR von 13,9 % von 2026 bis 2033 registrieren, das durch die zunehmende Integration von Handet Protection Services in Carrier Contracts und Herstellerfinanzierungsprogramme angetrieben wird. Die Bequemlichkeit des automatischen Abrechnungs- und Bündelserviceangebots unterstützt die rasche Übernahme in den entwickelten und aufstrebenden Märkten.

- Das Segment Retail Chains hielt den größten Marktanteil von rund 39,7% im Jahr 2025, angetrieben durch starke in-store-Geräte-Verkäufe, direkte Kundeninteraktion, und die Fähigkeit, Handet-Schutzpläne am Kaufpunkt zu fördern. Retailer spielen weiterhin eine wichtige Rolle bei der Bildung von Verbrauchern über die Vorteile des Geräteschutzes und Abdeckungsmöglichkeiten.

- Das E-Commerce/Online-Segment soll das schnellste Wachstum bei einem CAGR von 15,6% von 2026 bis 2033 registrieren, das von steigenden Online-Smartphone-Käufen, digitalen Versicherungsplattformen und zunehmender Verbraucherpräferenz für das App-basierte Policy-Einschreibungs- und Schadensmanagement angetrieben wird. Die zunehmende Digitalisierung und der Ausbau von Direkt-zu-Verbraucherschutzdienstleistungen beschleunigen das Segmentwachstum weltweit.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 45,06 Milliarden

- Voraussichtlicher Marktwert (2033): USD 118,52 Milliarden

- Prognose CAGR (2026–2033): 12,85%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undMobile Handset Protection Marktsegmentierung

|

Attribute |

Mobile Handset SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•AT&T Geistiges Eigentum(US) |

|

Marktmöglichkeiten |

• Erweiterung von Embedded Protection Plans durch mobile Netzwerkbetreiber und Smartphone-Hersteller • Wachsende Annahme von AI Powered Claims Management und Digital Device Protection Services |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Mobile Handset Protection MarketEntwicklung

Trend: Wachstum in Embedded Device Protection Ecosystems Und AI-Driven Claims Management

Die zunehmende Nachfrage nach umfassenden Smartphone-Schutzlösungen verändert den Mobilfunkmarkt in den Bereichen Verbraucher und Unternehmen. Die steigenden Kosten für Premium-Smartphones, faltbare Geräte und vernetzte mobile Technologien ermutigen die Verbraucher, in Schutzpläne zu investieren, die Unfallschäden, Diebstahl, Verlust, mechanische Fehler und Cybersicherheitsrisiken abdecken. Traditionelle Garantieangebote werden zunehmend durch Subskriptions-basierte Schutzökosysteme ersetzt, die eine kontinuierliche Deckung und Wertschöpfung bieten.

Mobile Gerätehersteller und Telekommunikationsbetreiber integrieren zunehmend eingebettete Schutzpläne, zum Beispiel am Point of Sale, um Kundenbindungen zu verbessern und Geräteeigenschaftserfahrungen zu verbessern. Unternehmen wie Apple, Samsung und große Telecom-Träger bieten gebündelte Schutzprogramme, die Bildschirmreparatur, Geräteersatz, technische Unterstützung und Diebstahlabdeckung umfassen. Darüber hinaus nutzen digitale Anspruchsplattformen künstliche Intelligenz, um Anspruchsprüfung und Betrugserkennung zu automatisieren, Bearbeitungszeiten zu reduzieren und die Kundenzufriedenheit zu verbessern.

Die rasche Erweiterung der Premium-Smartphone Adoptions- und Gerätefinanzierungsprogramme erhöht die Nachfrage nach Serviceleistungen. Darüber hinaus nutzen Versicherer und Dienstleister mobile Anwendungen für Politikmanagement, Echtzeit-Anforderungsverfolgung und sofortige Kundenunterstützung. Industriedaten von 2025 weisen darauf hin, dass Smartphone-Reparaturkosten für Flaggschiff-Geräte häufig über USD 250–400 pro Zwischenfall, deutlich steigende Verbraucherbereitschaft zum Kauf von Geräteschutzplänen und Abonnement-basierten Deckungsdienstleistungen.

Mobile Handset Protection Market Dynamics

Key Market Driver: Rising Smartphone Ersetzung Kosten und erhöhen Geräte Schaden Incidents

Verbraucher weltweit kaufen zunehmend hochwertige Smartphones mit fortschrittlichen Displays, Premium-Materialien und anspruchsvollen Hardwarekomponenten. Da die Gerätepreise weiter steigen, verursachen versehentliche Schäden, Diebstahl, Flüssigkeitsexposition und mechanische Versagen erhebliche finanzielle Risiken für die Verbraucher, wodurch eine starke Nachfrage nach Handy-Schutzlösungen entsteht.

Mobile Netzbetreiber, Versicherer und Gerätehersteller erweitern Schutzangebote, um ein breiteres Risikospektrum zu decken und gleichzeitig den Kundenkomfort zu verbessern. So übertreffen Premium-Smartphone-Modelle von führenden Herstellern oft USD 1.000 im Einzelhandel, wodurch Reparatur- und Ersatzkosten für die Verbraucher signifikant sind. So entscheiden sich viele Kunden für monatliche Abo-basierte Schutzpläne, die einen erschwinglichen Zugang zu Reparatur- und Ersatzdiensten bieten.

Auch die Erhöhung der Smartphone-Nutzung für digitales Banking, E-Commerce, Remote-Arbeit und Unterhaltung macht ununterbrochene Geräte-Funktionalität wichtiger denn je. Industrie-Schätzungen zeigen, dass Bildschirmschaden allein mehr als 50 % der Smartphone-Reparatur-Anforderungen weltweit ausmacht und die anhaltende Nachfrage nach Handy-Schutzprogrammen auf den großen Märkten unterstützt.

Key Restraint/Challenge: Rising Fraudulent Claims und komplexe Ansprüche Prozessanforderungen

Trotz starkem Marktwachstum stehen die Anbieter von Handy-Schutz immer mehr Herausforderungen im Zusammenhang mit betrügerischen Ansprüchen, Identitätsverifikationsfragen und operativen Komplexitäten im Schadensmanagement. Betrügerische Schadensberichte, falsche Diebstahlansprüche und Gerätemissbrauch können die Kosten für Versicherer und Schutzdienstleister erheblich erhöhen.

Darüber hinaus erfordert das Management von Gerätediagnosen, Reparaturlogistik, Ersatzvorräte und Kundenprüfungsprozesse erhebliche operative Ressourcen. Variationen in Deckungsrichtlinien, Abzugs- und Anspruchspflichten können auch zu Unzufriedenheit der Kunden und zur Begrenzung der Annahme bei preisempfindlichen Verbrauchern führen. Diese Herausforderungen sind besonders in Schwellenländern von Bedeutung, in denen das Versicherungsbewusstsein und die digitalen Verifikationssysteme weniger entwickelt sind.

Industriebeurteilungen weisen darauf hin, dass betrügerische und bestrittene Forderungen in bestimmten Märkten etwa 8–12 % der Gesamt-Händlerschutz-Anforderungsvolumina ausmachen können, die operativen Aufwendungen erhöhen und die Rentabilität und die Effizienz des Anbieters unter Druck setzen.

Key Market Opportunity: Erweiterung der Subscription-Based Protection Services und Digital Insurance Platforms

Die zunehmende Popularität von Geräte-as-a-Service-Modellen, Smartphone-Finanzierungsprogrammen und digitalen Versicherungsökosystemen schafft erhebliche Chancen für Handy-Protektoren. Verbraucher bevorzugen zunehmend flexible Abonnement-Dienste, die Geräteschutz, technische Unterstützung, Cloud-Sicherheit und Ersatzleistungen unter einer einzigen monatlichen Zahlungsstruktur kombinieren.

Mobile Operatoren und Smartphone-Hersteller starten zunehmend integrierte Schutzprogramme, zum Beispiel für versehentliche Schäden, Diebstahl, Cyber-Bedrohungen und erweiterte Garantieleistungen, um Kundenbindung zu verbessern und wiederkehrende Umsatzströme zu generieren. In Unternehmensumgebungen übernehmen Unternehmen Schutzpläne für unternehmenseigene und unternehmenseigene mobile Geräte, um Ausfallzeiten zu minimieren und die IT-Unterstützungskosten zu senken.

Darüber hinaus verbessern die Fortschritte in der künstlichen Intelligenz, der vorausschauenden Analytik und der automatisierten Schadensverarbeitung die operative Effizienz und die Kundenerfahrung, die Chancen in ganz Nordamerika, Europa und Asien-Pazifik schaffen. Industrie-Pilotprogramme, die im Laufe des Jahres 2025 unter Nutzung von AI-powered Claims Automation durchgeführt wurden, meldeten Reduktionen von etwa 30–40 % in Anspruchsbearbeitungszeiten und verbesserten die Genauigkeit der Betrugserkennung und die Zufriedenheit der Kunden.

Mobile Handset Protection Market Scope

Der Markt wird auf Basis von Schutzanbietern, Preismodellen und Verkaufskanälen segmentiert.

• Von Schutz Provider

Auf Basis des Schutzanbieters wird der Mobilfunkmarkt in Carrier Handset Protection, OEM Protection, Direct to Consumer Services und Others segmentiert. Das Segment Carrier Handset Protection hatte 2025 den größten Marktanteil von rund 42,6%, was durch die weit verbreitete Verfügbarkeit von Schutzplänen, die mit mobilen Abonnements und Gerätefinanzierungsprogrammen gebündelt sind, bedingt ist. Mobilfunkbetreiber profitieren von starken Kundenbeziehungen, optimierten Abrechnungssystemen und umfangreichen Vertriebsnetzen, wodurch trägerbasierte Schutzpläne für die Verbraucher hoch zugänglich sind.

Das OEM-Schutz-Segment wird das schnellste Wachstum bei einem CAGR von 14,3% von 2026 bis 2033, angetrieben durch die zunehmende Annahme von herstellergestützten Schutzprogrammen wie erweiterte Garantien, versehentliche Schadensdeckung und Geräteersatzleistungen. Das wachsende Vertrauen der Verbraucher in den ursprünglichen Gerätehersteller Servicequalität und Reparaturstandards beschleunigt die Segmenterweiterung.

• Durch Pricing Modell

Auf der Grundlage des Preismodells wird der Markt in einmalige Gebühren, monatliche Gebühren und von Carrier/OEM abgewickelt. Das Segment Monatliche Gebühren hielt den größten Marktanteil von etwa 51,8% im Jahr 2025 durch eine wachsende Verbraucherpräferenz für Abonnement-basierte Schutzdienstleistungen, die erschwingliche wiederkehrende Zahlungen und kontinuierliche Abdeckung im gesamten Gerätelebenszyklus bieten. Monatliche Pläne sind besonders beliebt bei Premium-Smartphone-Nutzern, die umfassende Schutz- und flexible Serviceoptionen suchen.

Das Segment "Billed by Carrier/OEM" soll das schnellste Wachstum bei einem CAGR von 13,9 % von 2026 bis 2033 registrieren, das durch die zunehmende Integration von Handet Protection Services in Carrier Contracts und Herstellerfinanzierungsprogramme angetrieben wird. Die Bequemlichkeit des automatischen Abrechnungs- und Bündelserviceangebots unterstützt die rasche Übernahme in den entwickelten und aufstrebenden Märkten.

• Durch den Verkaufskanal

Auf Basis des Vertriebskanals wird der Markt in Retail Chains, Brand Stores und E-Commerce/Online segmentiert. Das Segment Retail Chains hielt den größten Marktanteil von rund 39,7% im Jahr 2025, angetrieben durch starke in-store-Geräte-Verkäufe, direkte Kundeninteraktion, und die Fähigkeit, Handet-Schutzpläne am Kaufpunkt zu fördern. Retailer spielen weiterhin eine wichtige Rolle bei der Bildung von Verbrauchern über die Vorteile des Geräteschutzes und Abdeckungsmöglichkeiten.

Das E-Commerce/Online-Segment soll das schnellste Wachstum bei einem CAGR von 15,6% von 2026 bis 2033 registrieren, das von steigenden Online-Smartphone-Käufen, digitalen Versicherungsplattformen und zunehmender Verbraucherpräferenz für das App-basierte Policy-Einschreibungs- und Schadensmanagement angetrieben wird. Die zunehmende Digitalisierung und der Ausbau von Direkt-zu-Verbraucherschutzdienstleistungen beschleunigen das Segmentwachstum weltweit.

Mobile Handset Protection MarketRegionale Analyse

Nordamerika Mobile Handset Protection Market Insight

Nordamerika dominierte den mobilen Handy-Schutzmarkt mit dem größten Umsatzanteil von 39,4% im Jahr 2025, unterstützt durch hohe Smartphone-Durchdringung, weit verbreitete Annahme von Premium-Mobilgeräten und starkes Verbraucherbewusstsein in Bezug auf Geräteschutzdienstleistungen. Verbraucher in der Region kaufen zunehmend Freisprechschutzpläne, um gegen versehentliche Schäden, Diebstahl, Verlust und mechanische Fehler zu schützen. Das Vorhandensein von großen Telekommunikationsbetreibern, Geräteherstellern und Versicherungen, die gebündelte Schutzpläne anbieten, unterstützt weiterhin das Marktwachstum, wodurch das Handy einen Standardanteil an Smartphone-Eigentum sowohl in Konsum- als auch in Unternehmenssegmenten schützt.

US Mobile Handset Protection Market Insight

Der US-amerikanische Mobilfunkmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch die Erhöhung des Eigentums an hochwertigen Smartphones und die starke Annahme von Abonnement-basierten Schutzplänen getrieben wurde. Verbraucher suchen zunehmend Deckung für Bildschirmschaden, Geräteersatz, Diebstahlschutz und technische Support-Dienste. Die wachsende Popularität von Smartphone-Finanzierungsprogrammen, trägergebundenen Versicherungsangeboten und herstellergestützten Schutzdienstleistungen wie AppleCare und Samsung Care+ treibt die Markterweiterung weiter voran. Darüber hinaus verbessern die Fortschritte bei der digitalen Schadensverarbeitung und der KI-betriebenen Kundenbetreuung das Gesamtkundenerlebnis.

Europa Mobile Handset Protection Market Insight

Der europäische Mobilfunkmarkt wird voraussichtlich von 2026 bis 2033 deutlich zunehmen, vor allem durch steigende Smartphone-Ersatzkosten, zunehmende Übernahme von Premium-Geräten und wachsendes Verbraucherbewusstsein in Bezug auf mobile Versicherungen. Starke regulatorische Rahmenbedingungen, die den Verbraucherschutz und die zunehmende Digitalisierung unterstützen, sind eine ermutigende Annahme umfassender Freisprechschutzpläne. Die Region erlebt eine wachsende Nachfrage sowohl in den einzelnen Verbrauchern als auch in den unternehmenseigenen Mobilitätsprogrammen, wobei Schutzdienstleistungen zunehmend in Smartphone-Käufe und Serviceverträge gebündelt werden.

U.K. Mobile Handset Protection Market Insight

Der US-amerikanische Mobilfunkmarkt erwartet ein starkes Wachstum von 2026 bis 2033, das von zunehmender Abhängigkeit von Smartphones für Bank-, Shopping-, Kommunikations- und Unterhaltungsaktivitäten angetrieben wird. Verbraucher investieren zunehmend in Schutzpläne, um Reparatur- und Ersatzkosten im Zusammenhang mit Premium-Geräten zu mindern. Darüber hinaus stimulieren der reife Telekommunikationssektor, weit verbreitete Gerätefinanzierungsprogramme und der Ausbau des digitalen Versicherungs-Ökosystems weiterhin die Nachfrage nach Freisprechdiensten.

Deutschland Mobile Handset Protection Market Insight

Der deutsche Mobilfunkmarkt erwartet ein starkes Wachstum von 2026 bis 2033, das durch steigendes Smartphone-Eigentum, steigende Übernahme von Premium-Mobilgeräten und starkem Verbraucherfokus auf den Finanzschutz gegen gerätebezogene Risiken getrieben wird. Deutschlands gut ausgebauter Versicherungssektor und ein hohes Maß an digitaler Adoption unterstützen Markterweiterung. Verbraucher entscheiden sich zunehmend für umfassende Schutzpläne, die Unfallschäden, Diebstahlschutz und erweiterte Garantievorteile umfassen, insbesondere für High-End-Smartphones und angeschlossene Geräte.

Asien-Pazifik Mobile Handset Protection Market Insight

Der asiatisch-pazifische Mobilfunkmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle Smartphone-Adoption, zunehmende Einwegeinkommen, und wachsendes Bewusstsein für Geräteschutzdienste. Länder wie China, Indien, Japan und Südkorea erleben ein starkes Wachstum bei Premium-Smartphone-Verkäufen, was eine starke Nachfrage nach Freisprechversicherungen und Schutzplänen verursacht. Der Ausbau von E-Commerce-Plattformen, digitalen Zahlungssystemen und mobilen Finanzierungsprogrammen beschleunigt das Marktwachstum in der gesamten Region weiter.

Japan Mobile Handset Protection Market Insight

Der japanische Mobilfunkmarkt wird durch hohe Smartphonedurchdringung, starke Verbraucherpräferenz für Premium-Geräte und zunehmende Abhängigkeit von der mobilen Technologie im Alltag von 2026 bis 2033 erwartet. Die japanischen Verbraucher legen großen Wert auf Gerätezuverlässigkeit und Servicequalität, die Nachfrage nach umfassenden Handet-Schutzlösungen. Die Integration von digitalen Claim-Management-Plattformen und fortschrittlichen Kunden-Support-Services trägt weiterhin zum Marktwachstum sowohl in den Verbraucher- als auch in den Geschäftsbereichen bei.

China Mobile Handset Protection Market Insight

Der China Mobile-Handyset-Schutz-Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2025, der auf die massive Smartphone-Nutzerbasis des Landes, die wachsende Mittelklasse-Population und die zunehmende Übernahme von Premium-Mobilgeräten zurückzuführen ist. China stellt einen der weltweit größten Smartphone-Märkte dar und schafft eine erhebliche Nachfrage nach Geräteschutzplänen für versehentliche Schäden, Diebstahl und Reparaturdienstleistungen. Die rasante Erweiterung der digitalen Versicherungsplattformen, die starke Beteiligung von Telekombetreibern und wachsende Smartphone-Finanzierungsprogramme sind wichtige Faktoren, die das Marktwachstum im ganzen Land vorantreiben.

Mobile Handset Protection Market teilen

Die Mobile Handset Protection Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• AT&T Geistiges Eigentum (US)

• SquareTrade, Inc. (USA)

• Asurion (US)

• Liberty Mutual Insurance (US)

• American International Group, Inc. (USA)

• Verizon (US)

• Sprint.com (US)

• T-Mobile USA, Inc. (USA)

• Pier Insurance Managed Services Ltd (U.K.)

• Brightstar Corp. (USA)

• Safeware (US)

• XCellIns Technologies Pvt. Ltd. (Indien)

• Deutsche Telekom AG (Deutschland)

• Xiaomi (China)

T-Mobile (Deutschland)

• Samsung (Südkorea)

• Sprint Corporation (US)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.