Global Mobile Virtual Network Aggregator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.14 Billion

USD

2.53 Billion

2025

2033

USD

1.14 Billion

USD

2.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.14 Billion | |

| USD 2.53 Billion | |

| % | |

|

Global Mobile Virtual Network Aggregator Market, By Service Type (MVNA Enablement Services, Managed Services, Billing & OSS/BSS Solutions), Bereitstellungsmodell (Cloud-Based, On-Premise, Hybrid), End User (MVNOs, Telecom Operators, Enterprises) – Branchentrends und Prognose bis 2033

Mobile Virtual Network Aggregate MarktÜberblick

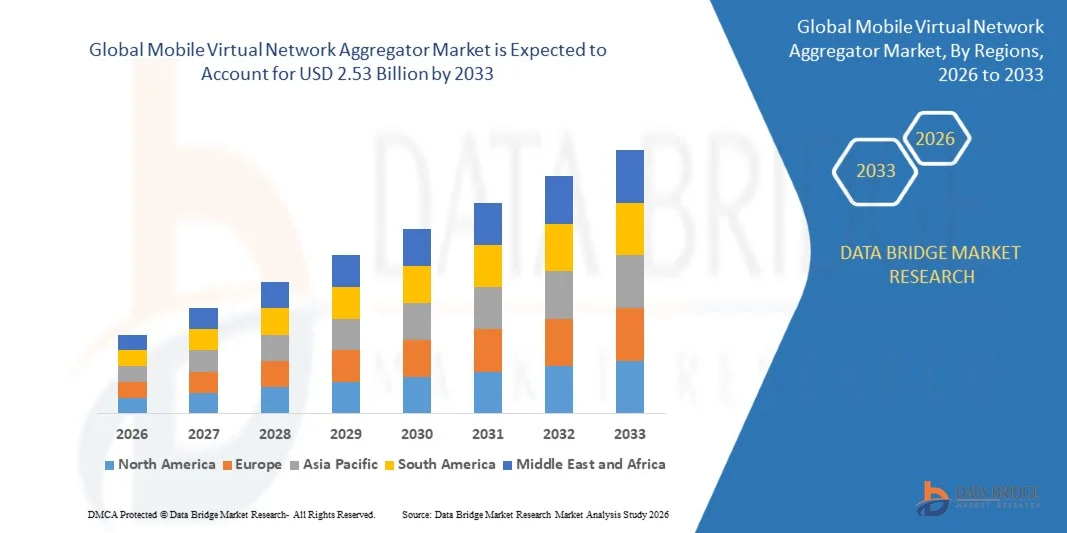

Der Mobile Virtual Network Aggregator Market wurde bei1,14 Mrd. USD im Jahr 2025und wird zu erreichen2,53 Milliarden USD bis 2033, in einemCAGR von 10,50% von 2026 bis 2033. Der Markt zeigt ein starkes Wachstum, das durch die zunehmende Übernahme von mobilen virtuellen Netzbetreibern (MVNO) Geschäftsmodellen, die steigende Nachfrage nach kosteneffizienter Telekommunikationsinfrastruktur und die zunehmende Ausweitung von digitalen Verbindungsdiensten in Schwellen- und Entwicklungsländern verursacht wird.

Der zunehmende Bedarf an vereinfachter Netzintegration, Teilnehmerverwaltung, Abrechnungsunterstützung und Telecom-Service-Orchestrierung ist es, MVNOs zu ermutigen, mit mobilen virtuellen Netzaggregatoren (MVNAs) für schnellere Markteintritts- und Betriebseffizienz zusammenzuarbeiten. MVNAs bietet zunehmend zentrale Plattformen, mit denen kleinere Telekommunikationsanbieter und Unternehmen ohne große Investitionen auf mobile Netzwerkinfrastruktur zugreifen können.

Trends und Einblicke

- Europa dominierte den Mobile Virtual Network Aggregator Market mit dem größten Umsatzanteil von 34.18% im Jahr 2025, unterstützt durch starke MVNO-Durchdringung und reife Telekommunikationsinfrastruktur.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 12,4% von 2026 bis 2033 sein, die von steigender Mobilfunkteilnehmerbasis, schneller Digitalisierung und wachsenden Telekommunikationspartnerschaften in Indien, China und Südostasien betrieben wird.

- Das Segment MVNA Enablement Services führte den Markt mit einem Anteil von 44,63% im Jahr 2025, angetrieben durch die steigende Nachfrage nach Teilnehmerverwaltung, Netzwerkintegration und Telekommunikationsplattformen.

- Das Cloud-Based-Bereitstellungssegment soll die schnellste CAGR von 11,8% registrieren, was die steigende Nachfrage nach skalierbaren und kosteneffizienten Telecom-Infrastruktur-Management-Lösungen widerspiegelt.

- Das Segment MVNOs dominierte die Endbenutzer-Kategorie mit einem Umsatzanteil von 41.27% im Jahr 2025, was durch die zunehmende Übernahme von ausgelagerten Telecom-Betriebsdiensten und den steigenden Wettbewerb auf dem Mobilfunkmarkt führte.

- Telecom-Betreiber arbeiten zunehmend mit MVNAs zusammen, um die operative Effizienz zu verbessern, die Komplexität der Infrastruktur zu reduzieren und den Einsatz digitaler Verbindungsdienste zu beschleunigen.

- KI-getriebene Abonnentenanalysen, eSIM-Management-Plattformen und IoT-Konnektivitäts-Orchestrierung entstehen als zentrale Innovationsbereiche im gesamten MVNA-Ökosystem.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1,14 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2.53 Milliarden

- Prognose CAGR (2026–2033): 10,50%

- Leitregion 2025: Europa

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Mobile Virtual Network Aggregator MarketSegment

|

Attribute |

Mobile Virtual Network AggregateMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Plintron Global Technology Solutions Pvt. Ltd. (Indien) · Transatel S.A. (Frankreich) · Effortel Technologies SA (Belgien) · Telness Tech AB (Schweden) · Pareteum Corporation (USA) · Truphone Limited (USA) · BICS SA (Belgien) · Gigs (Deutschland) · Lebara Group B.V. (Niederlande) · Comviva Technologies Limited (Indien) · Synchronoss Technologies, Inc. (USA) · iBASIS, Inc. (USA) · Tata Communications Limited (Indien) · NTT Communications Corporation (Japan) · Verizon Communications Inc. (USA) · Vodafone Group Plc (U.K.) · Telefónica S.A. (Spanien) · Orange S.A. (Frankreich) · ZTE Corporation (China) · Amdocs Limited (USA) |

|

Marktmöglichkeiten |

· Einführung von eSIM- und IoT-Konnektivitätslösungen · Erhöhung der Nachfrage nach Unternehmensmobilitätsdiensten · Ausbau von 5G-fähigen MVNO-Ökosystemen weltweit |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Mobile Virtual Network Aggregate Markttrends

Trend: zunehmende Adoption von eSIM und Digital Connectivity Platforms

Die zunehmende Übernahme von eSIM-Technologien und digitalen Konnektivitätsmanagement-Plattformen ist ein wichtiger Trend im Mobile Virtual Network Aggregator Market. MVNAs setzt zunehmend Cloud-native Plattformen ein, die Remote-SIM Bereitstellung, digitales Onboarding, IoT-Konnektivitätsmanagement und Echtzeit-Teilnehmeranalysen unterstützen können. Telekommunikationsbetreiber und Unternehmen nutzen zunehmend eSIM-fähige Dienste, um die Betriebsflexibilität zu verbessern, die physischen SIM-Verteilungskosten zu senken und Kundenan Bordprozessen zu beschleunigen.

Zum Beispiel

Nach Angaben der Trusted Connectivity Alliance (TCA) stieg die Gesamtzahl der im Jahr 2025 weltweit ausgelieferten eSIMs um 18 % und erreichte ein neues Jahreshoch von 605 Millionen.

Darüber hinaus verbessert die Integration von KI-getriebenen Kundenanalysen, automatisierten Abrechnungssystemen und zentralisierten Telecom-Orchestrationsplattformen die operative Effizienz und ermöglicht skalierbare Telecom-Service-Lieferung in mehreren Branchen

Mobile Virtual Network Aggregator Market Dynamics

Key Market Driver: Erweiterung von MVNO Ecosystems

Die rasante Expansion von MVNO-Ökosystemen weltweit treibt die Nachfrage nach mobilen virtuellen Netzwerk-Aggregator-Diensten deutlich voran. Telecom-Unternehmen, Unternehmen und digitale Dienstleister übernehmen zunehmend MVNO-Geschäftsmodelle, um maßgeschneiderte mobile Dienste zu liefern, ohne stark in die physische Telekommunikationsinfrastruktur zu investieren. MVNAs bieten kritische Backend-Unterstützung einschließlich Netzwerk-Integration, Abonnentenmanagement, Abrechnungssysteme, regulatorische Compliance und operatives Ermöglichen, die neuen Teilnehmern helfen, die Markteinführung zu beschleunigen und die operative Komplexität zu reduzieren.

Zum Beispiel

Im März 2026 wird laut Telecom Analysis weltweit die Zahl der MVNO-Abonnenten von 333 Millionen im Jahr 2026 auf 438 Millionen im Jahr 2030 zu erhöhen, eine Zunahme von über 31%

Key Restraint/Challenge: Regulatory and Network Integration Complexities

Eine große Herausforderung im Mobile Virtual Network Aggregator Market ist die Komplexität, die mit Telekommunikationsregelungen, Spektrumpolitiken und Netzwerkintegration in mehreren Betreibern und Regionen verbunden ist. Compliance-Anforderungen, Roaming-Vereinbarungen, Interoperabilitätsstandards und die Entwicklung von Telekommunikationsrichtlinien schaffen operative Barrieren für MVNAs, die auf internationalen Märkten tätig sind. Darüber hinaus kann die Integration mit der bestehenden Telekom-Infrastruktur und Multi-Network-Umgebungen die Bereitstellungskomplexität und die Betriebskosten erhöhen.

Key Market Opportunity: Wachstum von IoT Connectivity und Enterprise Mobility

Die zunehmende Übernahme von IoT-Konnektivitätslösungen und Unternehmensmobilitätsservices bietet erhebliche Wachstumschancen für den MVNA-Markt. Unternehmen in der Logistik, im Gesundheitswesen, in der Fertigung, im Einzelhandel und in der Smart City-Infrastruktur setzen immer mehr vernetzte Geräte ein, die skalierbare mobile Konnektivitätsmanagementlösungen erfordern. MVNAs bietet zunehmend zentrale Verbindungsplattformen, die IoT-Abonnements, Gerätebereitstellung und grenzüberschreitende Verbindungsdienste effizient verwalten können.

Zum Beispiel

Die Zahl der vernetzten IoT-Geräte erreichte 2024 18,5 Milliarden, was einem Wachstum von 12 % über 2023 nach IoT Analytics entspricht.

Mobile Virtual Network Aggregate Marktumfang

Der mobile virtuelle Netzwerk-Aggregor-Markt wird auf Basis von Service-Typ, Bereitstellungsmodell und Endbenutzer segmentiert.

- Nach Servicetyp

Auf Basis des Service-Typs wird der Mobile Virtual Network Aggregator Market in MVNA Enablement Services, Managed Services und Abrechnung & OSS/BSS Lösungen segmentiert. Das Segment MVNA Enablement Services dominierte den Markt mit einem Anteil von 44,63% im Jahr 2025 aufgrund der steigenden Nachfrage nach Netzintegration, Teilnehmermanagement, Telekommunikationsplattformen und operativen Support-Diensten bei MVNO-Anbietern weltweit. Die zunehmende Übernahme digitaler Telecom-Ökosysteme und Cloud-Native Enablement-Plattformen unterstützt das Segmentwachstum weiter.

Das Segment Abrechnung & OSS/BSS-Lösungen wird von 2026 bis 2033 mit dem schnellsten CAGR von 11,3 % rechnen, das durch steigende Nachfrage nach automatisierten Abrechnungssystemen, Echtzeit-Teilnehmeranalysen, Umsatzsicherungsplattformen und integrierte Telecom-Betriebsmanagement-Lösungen in Multi-Netzwerkumgebungen angetrieben wird.

- Durch Einsatzmodell

Auf Basis des Bereitstellungsmodells wird der Mobile Virtual Network Aggregator Market in Cloud-basierte, On-Premise und Hybride segmentiert. Das On-Premise-Segment dominierte den Markt mit einem Anteil von 42,18 % im Jahr 2025 aufgrund der starken Präferenz der Telekombetreiber und Großunternehmen, die eine größere Infrastrukturkontrolle, Datensicherheit und ein regulatorisches Compliance-Management erfordern.

Das Cloud-basierte Segment wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 11,8% beobachtet wird, das durch steigende Nachfrage nach skalierbaren Telekom-Infrastruktur, Remote-Service-Management, geringere Bereitstellungskosten und zentralisierte Teilnehmerverwaltungsplattformen angetrieben wird. Cloud-native MVNA-Lösungen ermöglichen es Telekomanbietern, die Betriebsflexibilität zu verbessern und den Serviceeinsatz weltweit zu beschleunigen.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Mobile Virtual Network Aggregator Market in MVNOs, Telekommunikationsbetreiber und Unternehmen segmentiert. Das Segment MVNOs dominierte den Markt mit einem Anteil von 41,27% im Jahr 2025 aufgrund der zunehmenden Übernahme von ausgelagerten Telecom-Betriebsdienstleistungen, der steigenden Nachfrage nach Nischen-Konnektivitätslösungen und des steigenden Wettbewerbs in der Mobilfunkbranche. MVNAs ermöglicht es MVNOs, die Infrastrukturabhängigkeit zu reduzieren und gleichzeitig die Effizienz der Service-Lieferung zu verbessern.

Das Segment Unternehmen wird von 2026 bis 2033 die schnellste CAGR von 11,6% erleben, die von steigender Nachfrage nach Unternehmensmobilitätsmanagement, IoT-Konnektivitätsservices, privaten drahtlosen Netzwerken und grenzübergreifenden Kommunikationslösungen in verschiedenen Branchen angetrieben wird.

Mobile Virtual Network Aggregate Markt Regionale Analyse

Europa dominierte den mobilen virtuellen Netzwerk-Aggregator-Markt und entfiel auf den größten Umsatzanteil von 34.18% im Jahr 2025, unterstützt durch hohe MVNO-Durchdringung, reife Telekommunikationsinfrastruktur und günstige regulatorische Rahmen fördern den Telekom-Wettbewerb. Die Region profitiert von starken digitalen Vernetzungsökosystemen und einer zunehmenden Unternehmensmobilitätsakzeptanz.

U.K. Mobile Virtual Network Aggregator Market Insight

Der mobile virtuelle Netzwerk-Aggregator-Markt von U.K. zeigt ein starkes Wachstum aufgrund der steigenden MVNO-Adoption, der steigenden Nachfrage nach Unternehmensmobilitätsdiensten und der Expansion von digitalen Telekommunikations-Ökosystemen. Telecom-Anbieter arbeiten zunehmend mit MVNAs zusammen, um das Teilnehmermanagement und die betriebliche Effizienz zu verbessern.

Deutschland Mobile Virtual Network Aggregator Market Insight

Der deutsche mobile virtuelle Netzwerk-Aggregator-Markt wächst aufgrund zunehmender Unternehmensdigitalisierung, starker Telekommunikationsinfrastruktur und steigender Nachfrage nach IoT-Konnektivitätsdiensten stetig. Unternehmen setzen zunehmend zentralisierte Telecom-Management-Lösungen zur Unterstützung digitaler Transformationsinitiativen ein.

Frankreich Mobile Virtual Network Aggregator Market Insight

Der mobile virtuelle Netzwerk-Aggregator-Markt in Frankreich ist ein stabiles Wachstum durch die zunehmende Übernahme von Cloud-basierten Telekommunikationsplattformen und steigende Investitionen in die digitale Kommunikationsinfrastruktur. Telecom-Betreiber nutzen zunehmend MVNA-Dienste, um die Netzskalierbarkeit und die betriebliche Effizienz zu verbessern.

Nordamerika Mobile Virtual Network Aggregator Market Insight

Der mobile virtuelle Netzwerk-Aggregator-Markt Nordamerikas bleibt ein bedeutender Beitrag zum globalen Umsatz, der durch die zunehmende Übernahme von Unternehmensmobilitätslösungen, die steigende Bereitstellung von IoT-Geräten und die Erweiterung von 5G-fähigen Telekommunikations-Ökosystemen vorangetrieben wird. Telecom-Anbieter investieren zunehmend in KI-gesteuerte Teilnehmerverwaltung und digitale Verbindungsplattformen.

Asien-Pazifik Mobile Virtual Network Aggregator Market Insight

Der asiatisch-pazifische virtuelle Netzwerk-Aggregator-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erhöhung der mobilen Teilnehmerdurchdringung, die Erweiterung der digitalen Zahlungsökosysteme, die steigende Smartphone-Adoption und wachsende Telekommunikationspartnerschaften in China, Indien und Südostasien. Regierungen und Telekommunikationsbetreiber investieren zunehmend in die Modernisierung der digitalen Infrastruktur und die Bereitstellung von 5G-Konnektivität.

China Mobile Virtual Network Aggregator Markt Insight

Der mobile virtuelle Netzwerk-Aggregator-Markt in China wächst aufgrund starker Investitionen in die Telekom-Infrastruktur, steigender Nachfrage nach Unternehmenskonnektivität und der Erweiterung von IoT-fähigen Dienstleistungen rapide. Die wachsende digitale Wirtschaft des Landes unterstützt die Nachfrage nach skalierbaren Telekommunikationsplattformen deutlich.

Indien Mobile Virtual Network Aggregator Market Insight

Der indische mobile virtuelle Netzwerk-Aggregator-Markt ist ein starkes Wachstum durch steigende mobile Teilnehmerbasis, zunehmende digitale Transformationsinitiativen und wachsende Nachfrage nach kostengünstigen Telecom-Service-Liefermodellen. Die zunehmende Einführung von Cloud-basierten Telekommunikationsmanagementlösungen unterstützt die Markterweiterung.

Mobile Virtual Network Aggregate Marktanteil

Die mobile virtuelle Netzwerk-Aggregor-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Plintron Global Technology Solutions Pvt. Ltd. (Indien)

- Transatel S.A. (Frankreich)

- Effortel Technologies SA (Belgien)

- Telness Tech AB (Schweden)

- Pareteum Corporation (USA)

- Truphone Limited (USA)

- BICS SA (Belgien)

- Gigs (Deutschland)

- Lebara Group B.V. (Niederlande)

- Comviva Technologies Limited (Indien)

- Synchronoss Technologies, Inc. (USA)

- iBASIS, Inc. (USA)

- Tata Communications Limited (Indien)

- NTT Communications Corporation (Japan)

- Verizon Communications Inc. (USA)

- Vodafone Group Plc (USA)

- Telefónica S.A. (Spain)

- Orange S.A. (Frankreich)

- ZTE Corporation (China)

- Amdocs Limited (USA)

Neueste Entwicklungen im Mobile Virtual Network Aggregator Market

- Im Januar 2022 hat die PLINTRON Group die Stabilität des weltweit größten MVNA & MVNE-Services, IoT und CPaaS-Players erreicht.

- Im Januar 2025 erweiterte Transatel seine IoT-Konnektivitätsmanagement-Plattform, um groß angelegte Unternehmensmobilität und grenzüberschreitende Kommunikationsdienste über mehrere Telekommunikationsnetze zu unterstützen.

- Im Januar 2026 kündigte Amdocs (NASDAQ: DOX), ein führender Anbieter von Software und Dienstleistungen für Kommunikations- und Medienunternehmen, aOS (Alt-Betriebssystem für Telekommunikation), ein für die Telekommunikation zweckdienliches Betriebssystem an.

- Im Mai 2026 unterzeichneten Vodafone und AWS eine Vereinbarung, um souveräne Cloud-Dienste für deutsche Unternehmen und Behörden zu stärken.

- Im Juli 2024 stellte Truphone erweiterte eSIM-Orchestrationsfunktionen vor, die sich auf die Unternehmensmobilität und globale IoT-Konnektivitätsmanagement-Anwendungen konzentrieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.