Global Moisture Curing Adhesives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.71 Billion

USD

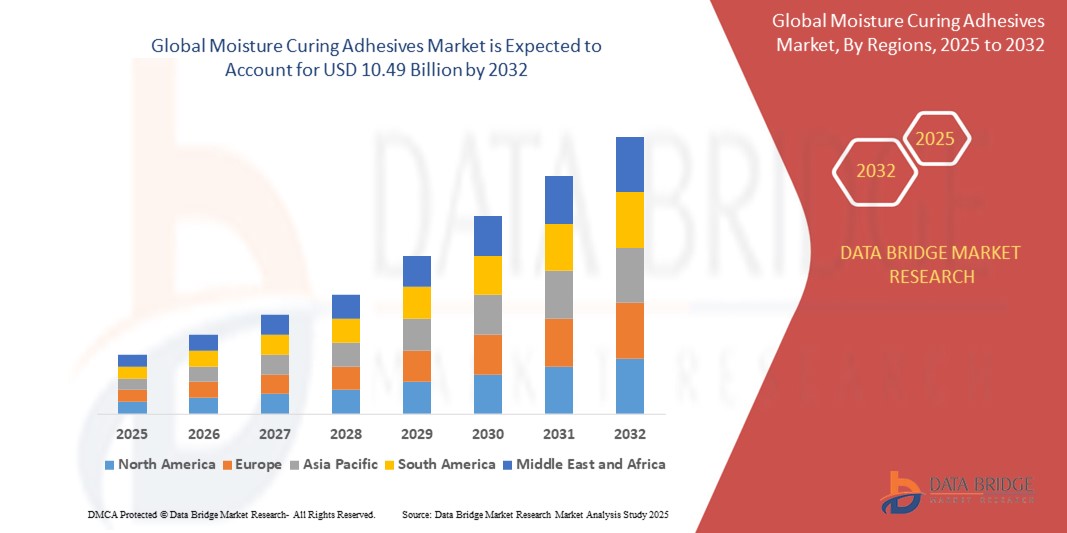

10.49 Billion

2024

2032

USD

5.71 Billion

USD

10.49 Billion

2024

2032

| 2025 –2032 | |

| USD 5.71 Billion | |

| USD 10.49 Billion | |

| % | |

|

Globale Marktsegmentierung für feuchtigkeitshärtende Klebstoffe nach Typ (Polyurethan, Silikon, Cyanacrylat, Polyolefin und andere), Harz (Epoxid, Polyurethan, Anwendung, Acrylat, Silikon und andere), Anwendungen (Bau, Automobil, Holzverarbeitung, Textil und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für feuchtigkeitshärtende Klebstoffe

- Der globale Markt für feuchtigkeitshärtende Klebstoffe wird im Jahr 2024 auf 5,71 Milliarden US-Dollar geschätzt und soll bis 2032 10,49 Milliarden US-Dollar erreichen , bei einer CAGR von 7,90 % im Prognosezeitraum.

- Das Marktwachstum wird durch die zunehmende Verwendung von feuchtigkeitshärtenden Klebstoffen in verschiedenen Branchen vorangetrieben, da diese über eine überlegene Klebkraft, Flexibilität und Fähigkeit verfügen, unter feuchten Bedingungen auszuhärten, was ihre Anwendbarkeit in unterschiedlichen Umgebungen verbessert.

- Die steigende Nachfrage nach leichten, langlebigen und umweltfreundlichen Klebstofflösungen in der Bau-, Automobil- und Textilindustrie treibt die Marktexpansion weiter voran, da diese Klebstoffe schnell aushärten und eine starke Haftung bieten, ohne dass zusätzliche Wärme oder Lösungsmittel erforderlich sind.

Marktanalyse für feuchtigkeitshärtende Klebstoffe

- Feuchtigkeitshärtende Klebstoffe, bekannt für ihre Fähigkeit, bei Kontakt mit Feuchtigkeit in der Luft auszuhärten, sind entscheidend für Anwendungen, die starke, flexible und dauerhafte Verbindungen erfordern, insbesondere im Bau-, Automobil- und Holzverarbeitungssektor.

- Die steigende Nachfrage nach diesen Klebstoffen wird durch Fortschritte in den Herstellungsprozessen, den zunehmenden Fokus auf nachhaltige und effiziente Klebelösungen und die Expansion der Endverbraucherindustrien in Schwellenländern vorangetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für feuchtigkeitshärtende Klebstoffe mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, große Bauprojekte und eine robuste Produktionsbasis, insbesondere in Ländern wie China, Japan und Indien.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, was auf steigende Investitionen in Innovationen im Automobilbereich, den Ausbau der Infrastruktur und die Einführung fortschrittlicher Klebstofftechnologien zurückzuführen ist.

- Das Segment Polyurethan hatte im Jahr 2024 mit 45,1 % den größten Marktanteil aufgrund seiner Vielseitigkeit, hohen Klebkraft und Eignung für eine breite Palette von Anwendungen, darunter Bauwesen und Automobilindustrie.

Berichtsumfang und Marktsegmentierung für feuchtigkeitshärtende Klebstoffe

|

Eigenschaften |

Feuchtigkeitshärtende Klebstoffe – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für feuchtigkeitshärtende Klebstoffe

„Zunehmende Integration von Polyurethan, Silikon, Cyanacrylat, Polyolefin und anderen“

- Der globale Markt für feuchtigkeitshärtende Klebstoffe verzeichnet einen bemerkenswerten Trend zur Integration verschiedener Klebstofftypen, darunter Polyurethan, Silikon, Cyanacrylat, Polyolefin und andere, um den unterschiedlichen Anforderungen der Industrie gerecht zu werden.

- Diese Klebstofftypen ermöglichen eine verbesserte Klebkraft, Flexibilität und Beständigkeit gegen Umwelteinflüsse und bieten maßgeschneiderte Lösungen für Anwendungen im Bauwesen, in der Automobilindustrie, in der Holzverarbeitung und in der Textilindustrie.

- Feuchtigkeitshärtende Klebstoffe auf Polyurethanbasis beispielsweise gewinnen aufgrund ihrer Vielseitigkeit und ihrer Fähigkeit, unterschiedliche Substrate wie Metalle, Kunststoffe und Verbundwerkstoffe zu verkleben, an Bedeutung. Dadurch eignen sie sich ideal für Anwendungen in der Automobil- und Bauindustrie.

- Unternehmen entwickeln fortschrittliche Formulierungen, wie beispielsweise Silikonklebstoffe mit überlegener thermischer Stabilität für die Elektronik oder Cyanacrylatklebstoffe für schnelles Kleben in der Holzverarbeitung, um spezifische Branchenanforderungen zu erfüllen.

- Dieser Trend steigert die Attraktivität feuchtigkeitshärtender Klebstoffe in vielen Branchen und steigert ihre Akzeptanz bei Herstellern und Endverbrauchern.

- Fortschrittliche Formulierungen können spezifische Leistungsanforderungen erfüllen, wie z. B. hohe Wasserbeständigkeit, schnelle Aushärtungszeiten oder Kompatibilität mit anspruchsvollen Substraten, wodurch die Gesamteffizienz und Haltbarkeit verbessert wird

Marktdynamik für feuchtigkeitshärtende Klebstoffe

Treiber

„Steigende Nachfrage nach Bau- und Automobilanwendungen“

- Die steigende Nachfrage nach feuchtigkeitshärtenden Klebstoffen in der Bau- und Automobilindustrie ist ein wichtiger Treiber für den globalen Markt

- Diese Klebstoffe werden im Bauwesen häufig für Dach-, Boden-, Dichtungs- und Klebeanwendungen eingesetzt, was auf die schnelle Urbanisierung und Infrastrukturentwicklung, insbesondere im asiatisch-pazifischen Raum, zurückzuführen ist.

- Im Automobilsektor unterstützen feuchtigkeitshärtende Klebstoffe die Herstellung von Leichtfahrzeugen durch die Verbindung von Materialien wie Verbundwerkstoffen und Aluminium und verbessern so die Kraftstoffeffizienz und die strukturelle Integrität.

- Regierungsinitiativen zur Förderung nachhaltiger Bauweise und strenge Vorschriften für Fahrzeugabgase fördern die Verwendung dieser Klebstoffe zusätzlich.

- Der Ausbau der 5G-Technologie und des IoT ermöglicht intelligentere Herstellungsprozesse und ermöglicht eine präzisere Anwendung und Überwachung der Klebstoffleistung in Echtzeit.

- Hersteller setzen zunehmend feuchtigkeitshärtende Klebstoffe als Standardlösungen ein, um den Anforderungen der Industrie hinsichtlich Haltbarkeit, Umweltfreundlichkeit und Leistung gerecht zu werden.

Einschränkung/Herausforderung

„Hohe Implementierungskosten und Umweltbedenken“

- Die hohen Anfangskosten für die Entwicklung, Produktion und Integration feuchtigkeitshärtender Klebstoffe können insbesondere für kleine und mittlere Unternehmen in Schwellenländern eine erhebliche Hürde darstellen.

- Die Formulierung fortschrittlicher Klebstoffe, beispielsweise mit niedrigem VOC-Gehalt oder biobasierten Eigenschaften, erfordert oft teure Rohstoffe und komplexe Produktionsprozesse

- Umweltbedenken im Zusammenhang mit der Verwendung von Isocyanaten in Polyurethan-Klebstoffen und der Entsorgung nicht biologisch abbaubarer Klebstoffe stellen eine große Herausforderung dar, da weltweit strengere Vorschriften zu Emissionen und Abfallmanagement durchgesetzt werden.

- Die unterschiedlichen gesetzlichen Rahmenbedingungen in den Regionen hinsichtlich Chemikalienverbrauch, Emissionen und Abfallentsorgung erschweren die Einhaltung der Vorschriften für international tätige Hersteller.

- Diese Faktoren können das Marktwachstum einschränken, insbesondere in Regionen mit hohem Umweltbewusstsein oder in denen die Kostensensibilität eine entscheidende Rolle spielt.

Marktumfang für feuchtigkeitshärtende Klebstoffe

Der Markt ist nach Typ, Harz und Anwendung segmentiert.

- Nach Typ

Der globale Markt für feuchtigkeitshärtende Klebstoffe ist nach Typ in Polyurethan, Silikon, Cyanacrylat, Polyolefin und weitere unterteilt. Das Polyurethan-Segment hatte 2024 mit 40 % den größten Marktanteil, was auf seine Vielseitigkeit, hohe Festigkeit und die Fähigkeit zurückzuführen ist, verschiedene Substrate wie Metalle, Kunststoffe und Verbundwerkstoffe zu verkleben. Seine weit verbreitete Verwendung in der Bau-, Automobil- und Elektronikindustrie, gepaart mit umweltfreundlichen Formulierungen mit niedrigem VOC-Gehalt, untermauert seine Dominanz.

Das Cyanacrylat-Segment wird voraussichtlich von 2025 bis 2032 mit rund 6,4 % das höchste Wachstum verzeichnen. Dies ist auf die schnelle Aushärtung und die zunehmende Verwendung in der Holzverarbeitung und im Bauwesen für schnelltrocknende Anwendungen zurückzuführen. Fortschritte bei Cyanacrylat-Formulierungen, die die Haftfestigkeit und Umweltbeständigkeit verbessern, beschleunigen das Wachstum zusätzlich.

- Von Resin

Der globale Markt für feuchtigkeitshärtende Klebstoffe ist nach Harzen in Epoxid, Polyurethan, Acrylat, Silikon und weitere Harze unterteilt. Das Segment Polyurethanharze hatte im Jahr 2024 mit 45 % den größten Marktanteil, was auf seine überlegene Haltbarkeit, Feuchtigkeitsbeständigkeit und Anpassungsfähigkeit an anspruchsvolle Umgebungen zurückzuführen ist. Seine umfassende Verwendung in der Automobil-, Bau- und Luftfahrtindustrie, unterstützt durch Innovationen bei umweltfreundlichen Formulierungen, sichert seine Marktführerschaft.

Das Segment Acrylatharze dürfte von 2025 bis 2032 das höchste Wachstum verzeichnen. Grund dafür sind seine hohe Klebkraft, UV-Beständigkeit und Eignung für Außenanwendungen in Branchen wie der Automobil-, Elektronik- und Bauindustrie. Die steigende Nachfrage nach Haftklebebändern fördert deren Verbreitung zusätzlich.

- Nach Anwendungen

Der globale Markt für feuchtigkeitshärtende Klebstoffe ist nach Anwendungsbereichen in die Bereiche Bauwesen, Automobilbau, Holzverarbeitung, Textil und andere unterteilt. Das Bausegment dominierte den Markt mit einem Umsatzanteil von über 30 % im Jahr 2024, was auf seine entscheidende Rolle in den Bereichen Dachdeckung, Dämmung, Bodenbeläge und Verklebung von Bautextilien zurückzuführen ist. Der rasante Ausbau der Infrastruktur, insbesondere im asiatisch-pazifischen Raum, und der Bedarf an hoch atmungsaktiven Klebstoffen begründen seine Dominanz.

Der Automobilsektor dürfte zwischen 2025 und 2032 mit rund 7,5 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Leichtfahrzeugen und der Produktion von Elektrofahrzeugen. Feuchtigkeitshärtende Klebstoffe werden zunehmend zum Verkleben von Komponenten wie Windschutzscheiben, Batteriesystemen und Verbundwerkstoffen eingesetzt und erhöhen so die Sicherheit und Leistung.

Regionale Analyse des Marktes für feuchtigkeitshärtende Klebstoffe

- Der asiatisch-pazifische Raum dominierte den Markt für feuchtigkeitshärtende Klebstoffe mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, große Bauprojekte und eine robuste Produktionsbasis, insbesondere in Ländern wie China, Japan und Indien.

- Verbraucher bevorzugen feuchtigkeitshärtende Klebstoffe aufgrund ihrer Vielseitigkeit, starken Klebkraft und Widerstandsfähigkeit gegen Umwelteinflüsse, insbesondere in Regionen mit hoher Luftfeuchtigkeit und unterschiedlichen klimatischen Bedingungen.

- Das Wachstum wird durch Fortschritte in der Klebstofftechnologie, wie z. B. verbesserte Polyurethan- und Silikonformulierungen, sowie durch die zunehmende Verbreitung in den Bereichen Bauwesen, Automobilbau und Holzverarbeitung unterstützt.

Markteinblick in feuchtigkeitshärtende Klebstoffe in den USA

Die USA sind im Jahr 2024 der am schnellsten wachsende Markt für feuchtigkeitshärtende Klebstoffe in Nordamerika. Dies wird durch die starke Nachfrage in der Bau- und Automobilindustrie sowie das zunehmende Bewusstsein für die Vorteile feuchtigkeitshärtender Klebstoffe für hochfeste Verbindungen vorangetrieben. Der Trend zu nachhaltigen und energieeffizienten Baustoffen und im Fahrzeugbau treibt das Marktwachstum zusätzlich voran. Die Integration dieser Klebstoffe in OEM- und Aftermarket-Anwendungen schafft ein robustes Produkt-Ökosystem.

Markteinblick für feuchtigkeitshärtende Klebstoffe in Europa

Der europäische Markt für feuchtigkeitshärtende Klebstoffe wird voraussichtlich deutlich wachsen, unterstützt durch strenge Vorschriften zur Förderung nachhaltigen Bauens und Automobilbaus. Verbraucher suchen Klebstoffe, die hohe Haltbarkeit und Umweltbeständigkeit bieten und gleichzeitig Sicherheits- und Leistungsstandards erfüllen. Das Wachstum ist in Ländern wie Deutschland und Frankreich am stärksten, angetrieben durch die Nachfrage im Baugewerbe und bei der Fahrzeugnachrüstung.

Markteinblick in feuchtigkeitshärtende Klebstoffe in Großbritannien

Der britische Markt für feuchtigkeitshärtende Klebstoffe wird voraussichtlich stark wachsen, angetrieben durch die steigende Nachfrage nach verbesserter Klebkraft und Haltbarkeit im Baugewerbe und in der Holzverarbeitung. Das wachsende Bewusstsein für energieeffiziente Baulösungen und der Bedarf an Klebstoffen, die auch in feuchten Umgebungen funktionieren, fördern die Akzeptanz. Auch die sich entwickelnden Vorschriften für nachhaltige Materialien beeinflussen die Verbraucherpräferenzen und sorgen für ein ausgewogenes Verhältnis zwischen Leistung und Konformität.

Markteinblick für feuchtigkeitshärtende Klebstoffe in Deutschland

In Deutschland wird ein starkes Wachstum im Markt für feuchtigkeitshärtende Klebstoffe erwartet. Dies ist auf den fortschrittlichen Fertigungssektor und den hohen Qualitäts- und Nachhaltigkeitsfokus der Verbraucher zurückzuführen. Die deutsche Industrie bevorzugt technologisch fortschrittliche Klebstoffe, beispielsweise auf Polyurethan- und Silikonbasis, da diese den Energieverbrauch senken und die Produktlebensdauer erhöhen. Die Integration in hochwertige Automobil- und Bauanwendungen unterstützt ein nachhaltiges Marktwachstum.

Markteinblick für feuchtigkeitshärtende Klebstoffe im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominierte 2024 mit einem Marktanteil von 76,6 % den globalen Markt für feuchtigkeitshärtende Klebstoffe. Dies ist auf die boomende Bau-, Automobil- und Textilindustrie in Ländern wie China, Indien und Japan zurückzuführen. Steigende verfügbare Einkommen und ein zunehmendes Bewusstsein für langlebige, leistungsstarke Klebstoffe kurbeln die Nachfrage an. Regierungsinitiativen zur Förderung nachhaltigen Bauens und energieeffizienter Produktion fördern den Einsatz fortschrittlicher feuchtigkeitshärtender Klebstoffe zusätzlich.

Markteinblick in feuchtigkeitshärtende Klebstoffe in Japan

Der japanische Markt für feuchtigkeitshärtende Klebstoffe dürfte aufgrund der starken Verbraucherpräferenz für hochwertige, technologisch fortschrittliche Klebstoffe, die die Leistung in Automobil- und Bauanwendungen verbessern, deutlich wachsen. Die Präsenz großer Hersteller und die Integration von Klebstoffen in OEM-Produkte beschleunigen die Marktdurchdringung. Das wachsende Interesse an Aftermarket-Anwendungen trägt ebenfalls zur Marktexpansion bei.

Markteinblick in feuchtigkeitshärtende Klebstoffe in China

China hält den größten Anteil am Markt für feuchtigkeitshärtende Klebstoffe im asiatisch-pazifischen Raum, angetrieben durch die rasante Urbanisierung, steigende Bautätigkeit und die zunehmende Fahrzeugproduktion. Die wachsende Mittelschicht des Landes und der Fokus auf nachhaltige Produktion begünstigen die Einführung fortschrittlicher Klebstoffe. Starke inländische Produktionskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil feuchtigkeitshärtender Klebstoffe

Die Branche der feuchtigkeitshärtenden Klebstoffe wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- 3M (USA)

- Huntsman International LLC (USA)

- Henkel AG & Co. KGaA (Deutschland)

- HB Fuller Company (USA)

- Sika AG (Schweiz)

- Royal Adhesives & Sealants (USA)

- Dow (USA)

- Illinois Tool Works Inc. (USA)

- Bostik (Frankreich)

- Jowat SE (Deutschland)

- Permabond LLC (Großbritannien)

- Apollo (Indien)

- Pidilite Industries Ltd (Indien)

- Master Bond Inc. (USA)

- Dymax Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für feuchtigkeitshärtende Klebstoffe?

- Im Mai 2024 schloss HB Fuller die Übernahme von ND Industries ab, einem führenden Anbieter von Spezialklebstoffen und Verschlusslösungen für die Automobil-, Elektronik-, Luft- und Raumfahrt- und Industriebranche. Dieser strategische Schritt erweitert das margenstarke Produktportfolio von HB Fuller und integriert die Marke Vibra-Tite® von ND Industries in das bestehende Sortiment an Epoxid-, Cyanacrylat-, UV-härtenden und anaeroben Klebstoffen. Die Übernahme stärkt die globale Präsenz von HB Fuller und erweitert den Geschäftsbereich Engineering Adhesives um fünf Standorte in den USA und 300 Mitarbeiter.

- Im November 2023 bestand MasterSil 711Med erfolgreich die ISO 10993-5-Prüfung und bestätigte damit seine Zytotoxizitätsnormen für die Herstellung medizinischer Geräte. Dieses einkomponentige RTV-Silikon erfordert kein Mischen und bietet eine fließfähige Anwendung zum Kleben, Dichten, Beschichten und Form-in-Place-Dichtungen. Es ist auf hohe Haltbarkeit ausgelegt und widersteht Sterilisationsverfahren wie Gammabestrahlung, EtO und flüssigen Sterilisationsmitteln. Die Verbindung bietet elektrische Isolierung, Temperaturbeständigkeit bis 204 °C und höchste Flexibilität und gewährleistet so langfristige Zuverlässigkeit im medizinischen Umfeld.

- Im Juni 2023 stellte Dymax HLC-M-1000 vor, den ersten medizinischen Klebstoff seiner Hybrid Light-Curable (HLC)-Serie. Diese innovative Formulierung kombiniert die lichthärtende Technologie von Dymax mit der schnellen Feuchtigkeitshärtung durch anionische Tenside und ermöglicht so eine sofortige Verklebung in dunklen Bereichen und eine verbesserte Haftung auf undurchsichtigen Substraten. HLC-M-1000 wurde für die Montage medizinischer Geräte entwickelt, erfüllt Biokompatibilitätsstandards und ist für Katheter, Schlauchsets, Autoinjektoren und Endoskope optimiert. Der Klebstoff härtet unter Breitbandlicht und geringer Lichtintensität aus und gewährleistet so eine effiziente Anwendung.

- Im November 2022 stellte Henkel Loctite Ablestik ICP 2120 vor, einen elektrisch leitfähigen Klebstoff (ECA), der die elektrische Erdung in Kompaktkameramodulen (CCMs) verbessern soll. Diese bei Raumtemperatur feuchtigkeitshärtende Formulierung schützt wärmeempfindliche Substrate und gewährleistet hohe Zuverlässigkeit und hohe Ausbeute bei der Herstellung mobiler Geräte. Loctite Ablestik ICP 2120 bietet einen niedrigen direkten Kontaktwiderstand (DCR) und eine hohe Wärmeleitfähigkeit (7,0 W/mK) und optimiert so die Entfernung elektrostatischer Entladungen und die Wärmeableitung. Sein niedriger Elastizitätsmodul verbessert das Fallverhalten und macht ihn ideal für miniaturisierte Elektronik.

- Im Februar 2022 schloss Arkema die Übernahme des Performance Adhesives-Geschäfts von Ashland ab. Damit stärkte das Unternehmen seinen Geschäftsbereich Adhesive Solutions und verfolgte seine Strategie, bis 2024 ein reiner Anbieter von Spezialmaterialien zu werden. Diese Akquisition im Wert von 1,65 Milliarden US-Dollar integriert Ashlands Haftklebstoffe für Struktur-, Struktur- und flexible Verpackungen in das Portfolio von Arkema. Die Transaktion erweitert Bostiks Kapazitäten und baut seine Präsenz im Bereich der Hochleistungs-Industrieklebstoffe aus. Mit sechs Produktionsstätten und 330 Mitarbeitern ergänzt Ashlands Expertise die globale Marktführerschaft von Arkema im Klebstoffbereich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.