Global Molecular Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.80 Billion

USD

70.05 Billion

2024

2032

USD

25.80 Billion

USD

70.05 Billion

2024

2032

| 2025 –2032 | |

| USD 25.80 Billion | |

| USD 70.05 Billion | |

| % | |

|

Globale Marktsegmentierung für molekulare Diagnostik nach Produkten (Reagenzien und Kits, Instrumente, Dienstleistungen und Software), Technologie (Massenspektrometrie (MS), Kapillarelektrophorese, Next-Generation-Sequenzierung (NGS), Chips und Microarrays, PCR-basierte Methoden, Zytogenetik, In-situ-Hybridisierung (ISH oder FISH), molekulare Bildgebung und Sonstige), Anwendung (Onkologie, Pharmakogenomik, Mikrobiologie, Pränataldiagnostik, Gewebetypisierung, Blutuntersuchungen, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Infektionskrankheiten und Sonstige), Endnutzer (Krankenhäuser, klinische Labore und akademische Einrichtungen) – Branchentrends und Prognose bis 2032

Marktgröße für molekulare Diagnostik

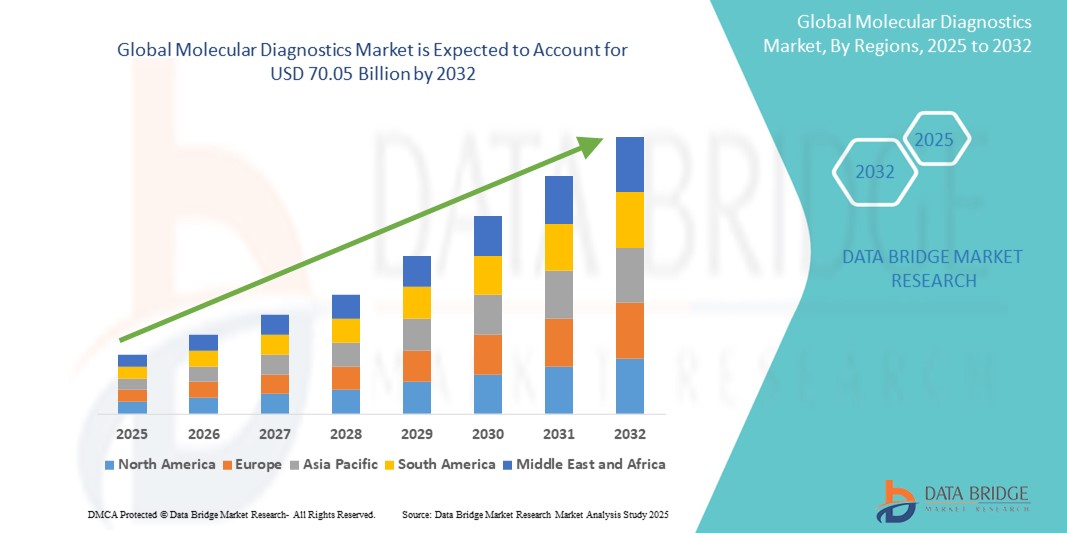

- Der globale Markt für molekulare Diagnostik wurde im Jahr 2024 auf 25,8 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 70,05 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,30 % wachsen, vor allem getrieben durch die hohe Nutzung von PCR-Tests.

- Dieses Wachstum wird durch Faktoren wie Genauigkeit, Sensibilität und kurze Bearbeitungszeiten angetrieben.

Marktanalyse für molekulare Diagnostik

- Die Molekulardiagnostik ist ein Bereich der medizinischen Testverfahren, der molekularbiologische Techniken wie PCR und NGS nutzt, um Krankheiten zu erkennen und zu überwachen, genetische Prädispositionen zu identifizieren und gezielte Therapien zu steuern. Sie findet breite Anwendung im Gesundheitswesen, in klinischen Laboren und in der Forschung.

- Das Marktwachstum wird durch die zunehmende Verbreitung von Infektionskrankheiten und chronischen Erkrankungen, die steigende Nachfrage nach personalisierter Medizin und die wachsende Akzeptanz fortschrittlicher Diagnosetechnologien wie Echtzeit-PCR und Next-Generation-Sequenzierung angetrieben.

- Der Markt entwickelt sich durch technologische Innovationen in automatisierten Plattformen, die Integration von KI und maschinellem Lernen zur Ergebnisinterpretation sowie die Entwicklung tragbarer, patientennaher Diagnosegeräte weiter, die Geschwindigkeit, Genauigkeit und Zugänglichkeit verbessern.

- Beispielsweise nutzen Unternehmen wie Roche und Thermo Fisher Scientific digitale Technologien und Automatisierung, um schnellere und präzisere molekulardiagnostische Lösungen anzubieten, die auf die Bedürfnisse von Klinik und Labor zugeschnitten sind.

- Der Markt für molekulare Diagnostik dürfte ein anhaltendes Wachstum verzeichnen, unterstützt durch die fortlaufenden Fortschritte in der Genomik, den Ausbau der Gesundheitsinfrastruktur und verstärkte Investitionen in die Früherkennung von Krankheiten und Initiativen zur Präzisionsmedizin.

Berichtsumfang und Marktsegmentierung für molekulare Diagnostik

|

Attribute |

Wichtige Markteinblicke in die molekulare Diagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends in der Molekulardiagnostik

„Zunehmende Anwendung von Flüssigbiopsieverfahren“

- Ein auffälliger Trend auf dem globalen Markt für molekulare Diagnostik ist die zunehmende Anwendung von Flüssigbiopsie -Techniken.

- Dieser Trend wird durch die wachsende Nachfrage nach nicht-invasiven Diagnoseverfahren, den Bedarf an Echtzeitüberwachung des Krankheitsverlaufs und den zunehmenden Fokus auf personalisierte Behandlungsstrategien, insbesondere in der Onkologie, vorangetrieben.

- Beispielsweise entwickeln Unternehmen wie Guardant Health und Biocept Technologien für die Flüssigbiopsie, die zirkulierende Tumor-DNA (ctDNA) und andere Biomarker analysieren, um eine frühzeitige Krebserkennung und die Auswahl geeigneter Therapien zu ermöglichen.

- Die anhaltende Verlagerung hin zu minimalinvasiven Verfahren sowie die technologischen Verbesserungen bei der Biomarker-Erkennung und Genomanalyse beschleunigen die Integration der Flüssigbiopsie in die klinische Routinepraxis.

- Da sich Gesundheitssysteme zunehmend auf Präzisionsmedizin, Früherkennung und verbesserte Patientenergebnisse konzentrieren, wird erwartet, dass die Flüssigbiopsie eine transformative Rolle bei der Erweiterung des Zugangs zu zeitnaher, genauer und personalisierter Diagnostik in verschiedenen Krankheitsbereichen spielen wird.

Marktdynamik der molekularen Diagnostik

Treiber

„Zunehmende ältere Bevölkerung“

- Die wachsende Zahl älterer Menschen ist ein wichtiger Wachstumstreiber auf dem globalen Markt für molekulare Diagnostik.

- Dieser demografische Wandel trägt zu einer höheren Inzidenz altersbedingter Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und neurodegenerativen Erkrankungen bei und treibt damit die Nachfrage nach frühzeitigen und präzisen Diagnoselösungen an.

- Da die alternde Bevölkerung häufigere Gesundheitsüberwachung und personalisierte Betreuung benötigt, bietet die molekulare Diagnostik nicht-invasive, schnelle und präzise Testmöglichkeiten, die sich für das Management chronischer Krankheiten und die präventive Gesundheitsversorgung eignen.

- Vorteile wie Früherkennung, gezielte Therapieführung und Echtzeit-Krankheitsverfolgung machen die molekulare Diagnostik zu einem unverzichtbaren Instrument in Strategien zur Altenpflege in allen Gesundheitssystemen.

- Anbieter von Diagnoselösungen reagieren darauf mit der Entwicklung benutzerfreundlicher, minimalinvasiver Plattformen, die auf die Bedürfnisse älterer Patienten zugeschnitten sind, und erweitern den Zugang durch Tests zu Hause und die Integration von Telemedizin.

Zum Beispiel,

- Roche und Abbott entwickeln molekulare Testverfahren zur Früherkennung von Krebs und Infektionskrankheiten weiter und gehen dabei insbesondere auf die diagnostischen Bedürfnisse älterer Menschen ein.

- Thermo Fisher Scientific erweitert seine Genomplattformen, um personalisierte Diagnostik für altersbedingte genetische Risiken zu unterstützen.

- Da die Weltbevölkerung immer älter wird und sich die Prioritäten im Gesundheitswesen hin zu Prävention und personalisierter Versorgung verlagern, wird erwartet, dass die Rolle der molekularen Diagnostik bei der Unterstützung langfristiger Gesundheitsergebnisse für ältere Erwachsene deutlich zunehmen wird.

Gelegenheit

„Steigende Nachfrage nach molekularer Diagnostik in der patientennahen Versorgung“

- Die steigende Nachfrage nach molekularer Diagnostik in patientennahen Sofortdiagnostiksystemen (Point-of-Care, POC) bietet ein erhebliches Potenzial für den Markt für molekulare Diagnostik. Durch die Ermöglichung schneller Tests vor Ort verbessern POC-Diagnostika die Zugänglichkeit, die Geschwindigkeit und die klinische Entscheidungsfindung in Echtzeit.

- Fortschritte bei tragbaren Technologien, benutzerfreundlichen Testformaten und integrierten Systemen von der Probenahme bis zum Ergebnis ermöglichen es Gesundheitsdienstleistern, in Umgebungen wie Kliniken, Notaufnahmen und abgelegenen Orten sofortige diagnostische Erkenntnisse zu liefern.

- Merkmale wie kompaktes Design, minimaler Probenbedarf und automatisierte Arbeitsabläufe werden genutzt, um eine schnellere Diagnose und einen rascheren Behandlungsbeginn zu unterstützen, insbesondere im Bereich der Infektionskrankheiten und der Überwachung chronischer Erkrankungen.

Zum Beispiel,

- Die Plattformen GeneXpert von Cepheid und ID NOW von Abbott werden in dezentralen Gesundheitseinrichtungen häufig für schnelle und genaue molekulare Tests eingesetzt.

- bioMérieux entwickelt kompakte molekulare Systeme, die darauf abzielen, die Diagnostik in Notfallambulanzen und ressourcenarmen Umgebungen zu optimieren .

- Da die globalen Gesundheitssysteme bestrebt sind, die Behandlungsergebnisse für Patienten zu verbessern, diagnostische Verzögerungen zu reduzieren und den Zugang zu qualitativ hochwertiger Versorgung zu erweitern, dürfte die kontinuierliche Weiterentwicklung der patientennahen molekularen Diagnostik neue Möglichkeiten sowohl in entwickelten als auch in aufstrebenden Märkten eröffnen.

Zurückhaltung/Herausforderung

„Zunehmende behördliche Genehmigungen“

- Die zunehmende Anzahl behördlicher Zulassungen und Compliance-Anforderungen stellt eine erhebliche Herausforderung für den Markt der molekularen Diagnostik dar. Zulassungen sind zwar unerlässlich, um Sicherheit und Wirksamkeit zu gewährleisten, doch die Komplexität und Variabilität globaler Zulassungsverfahren können die Produktentwicklung und den Markteintritt verlangsamen.

- Diese Herausforderung ist besonders ausgeprägt für Unternehmen, die innovative Diagnosetechnologien in mehreren Regionen einführen wollen, da sie unterschiedliche Standards, Dokumentationsanforderungen und Genehmigungsfristen berücksichtigen müssen.

- Langwierige Zulassungsverfahren können die Verfügbarkeit wichtiger Diagnoseinstrumente verzögern, die Entwicklungskosten erhöhen und Hürden für kleinere oder neu aufkommende Marktteilnehmer schaffen.

Zum Beispiel,

- Startups sehen sich bei der Beantragung der FDA- oder CE-Kennzeichnung für neuartige molekulare Testverfahren häufig mit langen Bearbeitungszeiten konfrontiert, was die Kommerzialisierungsstrategien behindern kann.

- Ohne optimierte regulatorische Verfahren und internationale Harmonisierung könnte der Markt für molekulare Diagnostik mit Verzögerungen bei der Einführung von Innovationen konfrontiert werden, was den zeitnahen Zugang zu fortschrittlichen Diagnoseverfahren einschränken und sich negativ auf die Patientenversorgung auswirken würde.

Marktumfang der molekularen Diagnostik

Der Markt ist segmentiert nach Produkten, Technologie, Anwendung und Endnutzer.

|

Segmentierung |

Untersegmentierung |

|

Nebenprodukte |

|

|

Durch Technologie |

|

|

Durch Bewerbung |

|

|

Vom Endbenutzer

|

|

Regionale Analyse des Marktes für molekulare Diagnostik

„ Nordamerika ist die dominierende Region auf dem Markt für molekulare Diagnostik .“

- Nordamerika dominiert den Markt für molekulare Diagnostik . Treiber dieser Entwicklung sind die gestiegenen Gesundheitsausgaben, die fortschrittliche medizinische Versorgung und ein etabliertes Gesundheitssystem, das Innovation und Zugänglichkeit fördert.

- Die USA halten einen bedeutenden Marktanteil aufgrund ihrer hohen Gesundheitsausgaben pro Kopf, der Vielzahl an Forschungseinrichtungen und Biotechnologieunternehmen sowie des weit verbreiteten Bewusstseins der Verbraucher für die Bedeutung der Früherkennung von Krankheiten und der personalisierten Medizin.

- Führende Unternehmen in Nordamerika treiben die Innovation mit diagnostischen Plattformen der nächsten Generation voran, indem sie künstliche Intelligenz, Fortschritte in der Molekularbiologie und Cloud-Technologien integrieren. Dies führt zu effizienteren, skalierbaren und präziseren Diagnoselösungen, die die Behandlungsergebnisse für Patienten und die Gesundheitsversorgung verbessern.

- Dank einer starken Infrastruktur, einer alternden Bevölkerung und einer steigenden Verbrauchernachfrage nach präzisionsmedizinischer Versorgung wird Nordamerika voraussichtlich seine Position als größter und fortschrittlichster Markt für molekulare Diagnostik im gesamten Prognosezeitraum von 2025 bis 2032 behaupten.

„ Für den asiatisch-pazifischen Raum wird die höchste Wachstumsrate prognostiziert .“

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im Markt für molekulare Diagnostik verzeichnet werden , angetrieben durch rasche demografische Veränderungen, eine alternde Bevölkerung und die zunehmende Verbreitung von Krankheiten wie Krebs und Infektionskrankheiten.

- Länder wie China, Indien und Japan führen das regionale Wachstum an, dank ihrer wachsenden Gesundheitsinfrastruktur, staatlicher Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und eines steigenden Bewusstseins für die Früherkennung von Krankheiten.

- Die Region erlebt zudem bedeutende Fortschritte in der Gesundheitstechnologie, darunter Telemedizin, Genomik und mobile Gesundheitsdiagnostik, was die Nachfrage nach fortschrittlichen molekulardiagnostischen Werkzeugen steigert, die in der Lage sind, große Patientenzahlen zu bewältigen und genaue sowie kostengünstige Tests zu ermöglichen.

- Mit der zunehmenden Digitalisierung des Gesundheitswesens, der staatlichen Förderung biotechnologischer Fortschritte und der wachsenden Verbreitung personalisierter Medizin positioniert sich der asiatisch-pazifische Raum als der am schnellsten wachsende regionale Markt für molekulare Diagnostik. Da sich die Gesundheitssysteme stetig weiterentwickeln, wird der asiatisch-pazifische Raum seinen Marktanteil von 2025 bis 2032 weiter ausbauen und sich zu einem wichtigen Zentrum für Innovationen und die Anwendung molekularer Diagnostik entwickeln.

Marktanteil der Molekulardiagnostik

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den jeweiligen Markt.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- F. Hoffmann-La Roche AG (Schweiz)

- Hologic, Inc. (USA)

- bioMérieux SA (Frankreich)

- Abbott Laboratories (USA)

- QIAGEN NV (Niederlande)

- Thermo Fisher Scientific Inc. (USA)

- Siemens AG (Deutschland)

- Danaher Corporation (USA)

- Myriad Genetics, Inc. (USA)

- Illumina, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Becton, Dickinson and Company (BD) (USA)

- DiaSorin SpA (Italien)

- Grifols, SA (Spanien)

- QuidelOrtho Corporation (USA)

- Genetic Signatures Limited (Australien)

- MDxHealth SA (Belgien)

- Exact Sciences Corporation (USA)

- Biocartis Group NV (Belgien)

- TBG Diagnostics Limited (Australien)

- GenMark Diagnostics, Inc. (USA)

- Luminex Corporation (USA)

- HTG Molecular Diagnostics, Inc. (USA)

- Vela Diagnostics (Singapur)

- Amoy Diagnostics Co., Ltd. (China)

- Molbio Diagnostics Pvt. Ltd. (Indien)

- geneOmbio Technologies Pvt. Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für molekulare Diagnostik

- Roche schloss 2021 die Übernahme der TIB Molbiol Group ab. Die TIB Molbiol Group verfügt über rund 45 CE-IVD-zugelassene Tests für die Diagnostik erblicher genetischer Erkrankungen, Infektionskrankheiten, Transplantationsmedizin und hämatologischer Tests.

- Im Jahr 2020 führte Roche Diagnostics India die Cobas 8800 und Cobas 6800 am Nationalen Institut für Cholera und Enterische Erkrankungen in Kolkata ein, um die SARS-CoV-2-Diagnostik zu unterstützen. Die Roche Cobas 6800/8800 Systeme liefern Testergebnisse innerhalb von dreieinhalb Stunden und ermöglichen höhere betriebliche Effizienz, Flexibilität und schnellste Ergebnisse.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR MOLEKULARE DIAGNOSTIK

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für molekulare Diagnostik

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 Daten zum Absatzvolumen

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MOLEKULARE DIAGNOSTIK: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlung

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Bestimmungen

11.1 Aufsichtsbehörden

11.2 Regulatorische Klassifizierungen

11.2.1 Klasse I

11.2.2 Klasse II

11.2.3 Klasse III

11.3 Einreichungen bei den Aufsichtsbehörden

11.4 Internationale Harmonisierung

11.5 Compliance- und Qualitätsmanagementsysteme

11.6 Regulatorische Herausforderungen und Strategien

12. Erstattungsrahmen

13. Chancenkartenanalyse

14 INSTALLIERTE BASISDATEN

15 WERTKETTENANALYSE

16 GESUNDHEITSWESEN

16.1 Gesundheitsausgaben

16.2 Investitionsausgaben

16.3 Investitionstrends

16.4 Investitionszuweisung

16.5 Finanzierungsquellen

16.6 Branchen-Benchmarks

16,7 BIP-Verhältnis zum Gesamt-BIP

16.8 Struktur des Gesundheitssystems

16.9 Regierungspolitik

16.1 Wirtschaftliche Entwicklung

17. WELTWEITER MARKT FÜR MOLEKULARE DIAGNOSTIK, NACH PRODUKTEN UND DIENSTLEISTUNGEN

17.1 ÜBERSICHT

17.2 PRODUKT

17.2.1 INSTRUMENTE

17.2.1.1. NACH TYP

17.2.1.1.1. VOLLAUTOMATISIERT

17.2.1.1.2. Halbautomatisiert

17.2.1.1.3. HANDBUCH

17.2.1.2. NACH MODALITÄT

17.2.1.2.1. TRAGBAR

17.2.1.2.2. Standalone

17.2.1.2.3. BENCHTOP

17.2.2 Reagenzien und Kits

17.2.2.1. Bausätze

17.2.2.1.1. DNA-EXTRAKTIONS- UND REINIGUNGSKITS

17.2.2.1.1.1 PLASMID MINIPREP- UND MAXIPREP-KITS

17.2.2.1.1.2 PLASMID-REINIGUNGSSETS

17.2.2.1.1.3 PCR-Reinigungskits

17.2.2.1.1.4 Kits zur Reinigung genomischer DNA

17.2.2.1.1.5 ANDERE

17.2.2.1.2. RNAI UND RNA-REAGENZIEN

17.2.2.1.3. Nukleinsäure-Reinigungssets

17.2.2.1.4. Nukleinsäuresynthese-Kits, Puffer und Reagenzien

17.2.2.1.5. HPV-Kits

17.2.2.1.6. TB-Kits

17.2.2.1.7. Entleerungssets

17.2.2.1.8. ANDERE

17.2.2.2. QC-Sätze und -Panels

17.2.2.2.1. BEDIENFELD

17.2.2.2.1.1 MULTIPLEX-VAGINALBEDIENFELD

17.2.2.2.1.2 Bedienfeld für das humane Papillomavirus (HPV)

17.2.2.2.1.3 Bedienfeld für Candida vaginalis/Trichomonas vaginalis (CV/TV)

17.2.2.2.1.4 CT/NG-BEDIENFELD

17.2.2.2.1.5 Kontrollfeld für bakterielle Vaginose (BV)

17.2.2.2.1.6 Zellularitätskontrolle

17.2.2.2.1.7 Atemkontrollfeld

17.2.2.2.1.8 FLU/RSV/SARS-COV-2-KONTROLLFELD

17.2.2.2.1.8.1. NXG-BEDIENFELD

17.2.2.2.1.8.2. KOMPLETTES BEDIENFELD

17.2.2.2.1.8.3. ANDERE

17.2.2.2.1.9 MPN-Panel

17.2.2.2.1.10 AML-Panel

17.2.2.2.1.11 QC-Panel

17.2.2.2.1.12 ALL PANEL

17.2.2.2.1.13 VERIFIZIERUNGSFELD

17.2.2.2.1.14 ANDERE

17.2.2.3. MUTATIONSERKENNUNGSSET

17.2.2.3.1. KRAS-PCR-Kit

17.2.2.3.2. EGFR-Kit

17.2.2.3.3. BRAF-Mutationskit

17.2.2.3.4. AML1-ETO-KIT

17.2.2.3.5. NRAS-Mutationskit

17.2.2.3.6. CALR KIT

17.2.2.3.7. FLT3-Mutationserkennung

17.2.2.3.8. C-KIT MUTATIONSERKENNUNGSKIT

17.2.2.3.9. MGMT-METHYLATIONS-DETEKTIONSKIT

17.2.2.3.10. CBFB-MYH11 KIT

17.2.2.3.11. Genfusions-Nachweisset

17.2.2.3.12. ANDERE KITS UND BAUSATZBAUTEILE

17.2.2.4. ENZYME

17.2.2.4.1. POLYMERASEN

17.2.2.4.2. LIGASEN

17.2.2.4.3. Restriktionsendonukleasen

17.2.2.4.4. RÜCKWÄRTS-TRANSKRIPTASEN

17.2.2.4.5. PHOSPHATASEN

17.2.2.4.6. PROTEASEN UND PROTEINASEN

17.2.2.4.7. DNA-Leitern

17.2.2.4.8. ANDERE ENZYME

17.2.2.5. Puffer

17.2.2.6. GRUNDLAGEN

17.2.2.7. ANDERE

17.3 SOFTWARE UND DIENSTLEISTUNGEN

17.3.1 DIENSTLEISTUNGEN

17.3.1.1. Instrumentenreparaturdienste

17.3.1.1.1. Vor-Ort-Reparaturdienste

17.3.1.1.2. Reparaturdienste außerhalb des Betriebsgeländes

17.3.1.2. Schulungsdienste

17.3.1.2.1. PCR-basierte molekulare Diagnostik

17.3.1.2.2. IMMUNOHISTOCHEMIE (IHC)

17.3.1.2.3. VIRALBELASTUNGSTEST

17.3.1.2.4. Interphasen-Chromosomenprofilierung (ICP)

17.3.1.2.5. ANDERE

17.3.1.3. Compliance-Dienstleistungen

17.3.1.3.1. IQ/OQ- und PM/OQ-Dienstleistungen

17.3.1.3.2. INSTALLATIONSDIENSTLEISTUNGEN

17.3.1.3.3. Validierungsdienste

17.3.1.3.4. SONSTIGE DIENSTLEISTUNGEN

17.3.1.4. SKALIERBARE AUTOMATISIERUNGSDIENSTE

17.3.1.4.1. AUTOMATISIERUNG FÜR DAS HIGH-CONTENT-SCREENING (HCS)

17.3.1.4.2. AUTOMATISIERUNG FÜR HOCHDURCHSATZ-PLATTENBASIERTE ASSAYS

17.3.1.4.3. AUTOMATISIERUNG FÜR DAS HOCHDURCHSATZ-KLON-SCREENING

17.3.1.5. KALIBRIERUNGSDIENSTE

17.3.1.6. Wartungsdienste

17.3.1.7. INSTRUMENTENUMZUGSDIENSTLEISTUNGEN

17.3.1.7.1. Kennzeichenerneuerung

17.3.1.7.2. Vom Hersteller freigegebene Teile

17.3.1.7.3. LEISTUNGSBEWERTUNG DER INSTRUMENTE

17.3.1.7.4. SONSTIGE DIENSTLEISTUNGEN

17.3.1.8. Hardware-Anpassung

17.3.1.9. LEISTUNGSSICHERUNGSDIENSTLEISTUNGEN

17.3.1.10. DESIGN- UND ENTWICKLUNGSDIENSTLEISTUNGEN

17.3.1.11. LÖSUNGEN FÜR DIE LIEFERKETTE

17.3.1.12. KLINISCHE FORSCHUNGSDIENSTE

17.3.1.13. SONSTIGE DIENSTLEISTUNGEN

17.3.2 SOFTWARE

17.3.2.1. NACH TYP

17.3.2.1.1. INTEGRIERT

17.3.2.1.2. STANDALONE

17.3.2.2. DURCH EINSATZ

17.3.2.2.1. WOLKENBASEN

17.3.2.2.2. VOR ORT

17.3.2.2.3. HYBRID

18. WELTWEITER MARKT FÜR MOLEKULARE DIAGNOSTIK, NACH TECHNOLOGIE

18.1 ÜBERSICHT

18.2 Polymerase-Kettenreaktion (PCR)

18.2.1 NACH TYP

18.2.1.1. Echtzeit-PCR

18.2.1.2. Digitale PCR

18.2.1.3. Reverse-Transkriptase-PCR

18.2.1.4. Quantitative Fluoreszenz-PCR

18.2.1.5. Kalt-PCR

18.2.1.6. ANDERE

18.2.2 NACH PRODUKTEN UND DIENSTLEISTUNGEN

18.2.2.1. PRODUKT

18.2.2.2. DIENSTLEISTUNGEN UND SOFTWARE

18.3 ISOTHERMALE NUKLEINSÄURE-AMPLIFIKATIONSTECHNOLOGIE (INAAT)

18.3.1 NACH PRODUKTEN UND DIENSTLEISTUNGEN

18.3.1.1. PRODUKT

18.3.1.2. DIENSTLEISTUNGEN UND SOFTWARE

18.4 Sequenzierung der nächsten Generation (NGS)

18.4.1 NACH PRODUKTEN UND DIENSTLEISTUNGEN

18.4.1.1. PRODUKT

18.4.1.2. DIENSTLEISTUNGEN UND SOFTWARE

18.5 Zytogenetik

18.5.1 NACH PRODUKTEN UND DIENSTLEISTUNGEN

18.5.1.1. PRODUKT

18.5.1.2. DIENSTLEISTUNGEN UND SOFTWARE

18.6 Kapillarelektrophorese

18.6.1 NACH PRODUKTEN UND DIENSTLEISTUNGEN

18.6.1.1. PRODUKT

18.6.1.2. DIENSTLEISTUNGEN UND SOFTWARE

18.7 In-situ-Hybridisierung (ISH oder FISH)

18.7.1 NACH PRODUKTEN UND DIENSTLEISTUNGEN

18.7.1.1. PRODUKT

18.7.1.2. DIENSTLEISTUNGEN UND SOFTWARE

18.8 Molekulare Bildgebung

18.8.1 NACH TYP

18.8.1.1. Optische Bildgebung

18.8.1.2. FDG-PET

18.8.1.3. ANDERE

18.8.2 NACH PRODUKTEN UND DIENSTLEISTUNGEN

18.8.2.1. PRODUKT

18.8.2.2. DIENSTLEISTUNGEN UND SOFTWARE

18.9 MASSENSPEZTROMETRIE (MS)

18.9.1 NACH PRODUKTEN UND DIENSTLEISTUNGEN

18.9.1.1. PRODUKT

18.9.1.2. DIENSTLEISTUNGEN UND SOFTWARE

18.1 CHIPS UND MIKROARRAY

18.10.1 NACH PRODUKTEN UND DIENSTLEISTUNGEN

18.10.1.1. PRODUKT

18.10.1.2. DIENSTLEISTUNGEN UND SOFTWARE

18.11 ANDERE

19. WELTWEITER MARKT FÜR MOLEKULARE DIAGNOSTIK, NACH ANWENDUNG

19.1 ÜBERSICHT

19.2 Onkologische Tests

19.2.1 Onkologie, nach Krebsart

19.2.1.1. BRUSTKREBS

19.2.1.1.1. MARKTWERT (MILLIONEN USD)

19.2.1.1.2. Marktvolumen (Anzahl der Tests)

19.2.1.1.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.1.2. Darmkrebs

19.2.1.2.1. MARKTWERT (MILLIONEN USD)

19.2.1.2.2. Marktvolumen (Anzahl der Tests)

19.2.1.2.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.1.3. LUNGENKREBS

19.2.1.3.1. MARKTWERT (MILLIONEN USD)

19.2.1.3.2. Marktvolumen (Anzahl der Tests)

19.2.1.3.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.1.4. Prostatakrebs

19.2.1.4.1. MARKTWERT (MILLIONEN USD)

19.2.1.4.2. Marktvolumen (Anzahl der Tests)

19.2.1.4.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.1.5. ANDERE

19.2.2 Onkologie durch Technologie

19.2.2.1. POLYMERASE-KETTENREAKTION (PCR)

19.2.2.1.1. MARKTWERT (MILLIONEN USD)

19.2.2.1.2. Marktvolumen (Anzahl der Tests)

19.2.2.1.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.2.2. ISOTHERMALE NUKLEINSÄURE-AMPLIFIKATIONSTECHNOLOGIE (INAAT)

19.2.2.2.1. MARKTWERT (MILLIONEN USD)

19.2.2.2.2. Marktvolumen (Anzahl der Tests)

19.2.2.2.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.2.3. Sequenzierung der nächsten Generation (NGS)

19.2.2.3.1. MARKTWERT (MILLIONEN USD)

19.2.2.3.2. Marktvolumen (Anzahl der Tests)

19.2.2.3.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.2.4. Zytogenetik

19.2.2.4.1. MARKTWERT (MILLIONEN USD)

19.2.2.4.2. Marktvolumen (Anzahl der Tests)

19.2.2.4.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.2.5. Kapillarelektrophorese

19.2.2.5.1. MARKTWERT (MILLIONEN USD)

19.2.2.5.2. Marktvolumen (Anzahl der Tests)

19.2.2.5.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.2.6. In-situ-Hybridisierung (ISH oder FISH)

19.2.2.6.1. MARKTWERT (MILLIONEN USD)

19.2.2.6.2. Marktvolumen (Anzahl der Tests)

19.2.2.6.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.2.7. MOLEKULARE BILDGEBUNG

19.2.2.7.1. MARKTWERT (MILLIONEN USD)

19.2.2.7.2. Marktvolumen (Anzahl der Tests)

19.2.2.7.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.2.8. MASSENSPEZTROMETRIE (MS)

19.2.2.8.1. MARKTWERT (MILLIONEN USD)

19.2.2.8.2. Marktvolumen (Anzahl der Tests)

19.2.2.8.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.2.9. CHIPS UND MIKROARRAY

19.2.2.9.1. MARKTWERT (MILLIONEN USD)

19.2.2.9.2. Marktvolumen (Anzahl der Tests)

19.2.2.9.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.2.2.10. ANDERE

19.3 Pharmakogenomik

19.3.1 Polymerase-Kettenreaktion (PCR)

19.3.1.1. MARKTWERT (MILLIONEN USD)

19.3.1.2. Marktvolumen (Anzahl der Tests)

19.3.1.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.3.2 ISOTHERMALE NUKLEINSÄURE-AMPLIFIKATIONSTECHNOLOGIE (INAAT)

19.3.2.1. MARKTWERT (MILLIONEN USD)

19.3.2.2. Marktvolumen (Anzahl der Tests)

19.3.2.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.3.3 Sequenzierung der nächsten Generation (NGS)

19.3.3.1. MARKTWERT (MILLIONEN USD)

19.3.3.2. Marktvolumen (Anzahl der Tests)

19.3.3.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.3.4 Zytogenetik

19.3.4.1. MARKTWERT (MILLIONEN USD)

19.3.4.2. Marktvolumen (Anzahl der Tests)

19.3.4.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.3.5 Kapillarelektrophorese

19.3.5.1. MARKTWERT (MILLIONEN USD)

19.3.5.2. Marktvolumen (Anzahl der Tests)

19.3.5.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.3.6 In-situ-Hybridisierung (ISH oder FISH)

19.3.6.1. MARKTWERT (MILLIONEN USD)

19.3.6.2. Marktvolumen (Anzahl der Tests)

19.3.6.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.3.7 MOLEKULARE BILDGEBUNG

19.3.7.1. MARKTWERT (MILLIONEN USD)

19.3.7.2. Marktvolumen (Anzahl der Tests)

19.3.7.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.3.8 MASSENSPEZTROMETRIE (MS)

19.3.8.1. MARKTWERT (MILLIONEN USD)

19.3.8.2. Marktvolumen (Anzahl der Tests)

19.3.8.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.3.9 CHIPS UND MIKROARRAY

19.3.9.1. MARKTWERT (MILLIONEN USD)

19.3.9.2. Marktvolumen (Anzahl der Tests)

19.3.9.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.3.10 ANDERE

19.4 Mikrobiologie

19.4.1 POLYMERASE-KETTENREAKTION (PCR)

19.4.1.1. MARKTWERT (MILLIONEN USD)

19.4.1.2. Marktvolumen (Anzahl der Tests)

19.4.1.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.4.2 ISOTHERMALE NUKLEINSÄURE-AMPLIFIKATIONSTECHNOLOGIE (INAAT)

19.4.2.1. MARKTWERT (MILLIONEN USD)

19.4.2.2. Marktvolumen (Anzahl der Tests)

19.4.2.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.4.3 Sequenzierung der nächsten Generation (NGS)

19.4.3.1. MARKTWERT (MILLIONEN USD)

19.4.3.2. Marktvolumen (Anzahl der Tests)

19.4.3.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.4.4 Zytogenetik

19.4.4.1. MARKTWERT (MILLIONEN USD)

19.4.4.2. Marktvolumen (Anzahl der Tests)

19.4.4.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.4.5 Kapillarelektrophorese

19.4.5.1. MARKTWERT (MILLIONEN USD)

19.4.5.2. Marktvolumen (Anzahl der Tests)

19.4.5.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.4.6 In-situ-Hybridisierung (ISH oder FISH)

19.4.6.1. MARKTWERT (MILLIONEN USD)

19.4.6.2. Marktvolumen (Anzahl der Tests)

19.4.6.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.4.7 MOLEKULARE BILDGEBUNG

19.4.7.1. MARKTWERT (MILLIONEN USD)

19.4.7.2. Marktvolumen (Anzahl der Tests)

19.4.7.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.4.8 MASSENSPEZTROMETRIE (MS)

19.4.8.1. MARKTWERT (MILLIONEN USD)

19.4.8.2. Marktvolumen (Anzahl der Tests)

19.4.8.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.4.9 CHIPS UND MIKROARRAY

19.4.9.1. MARKTWERT (MILLIONEN USD)

19.4.9.2. Marktvolumen (Anzahl der Tests)

19.4.9.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.4.10 ANDERE

19.5 PRÄNATALTESTS

19.5.1 Sichelzellanämie

19.5.1.1. MARKTWERT (MILLIONEN USD)

19.5.1.2. Marktvolumen (Anzahl der Tests)

19.5.1.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.5.2 Zystische Fibrose

19.5.2.1. MARKTWERT (MILLIONEN USD)

19.5.2.2. Marktvolumen (Anzahl der Tests)

19.5.2.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.5.3 Tay-Sachs-Krankheit

19.5.3.1. MARKTWERT (MILLIONEN USD)

19.5.3.2. Marktvolumen (Anzahl der Tests)

19.5.3.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.5.4 ANDERE

19.6 Gewebetypisierungstest

19.6.1 POLYMERASE-KETTENREAKTION (PCR)

19.6.1.1. MARKTWERT (MILLIONEN USD)

19.6.1.2. Marktvolumen (Anzahl der Tests)

19.6.1.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.6.2 ISOTHERMALE NUKLEINSÄURE-AMPLIFIKATIONSTECHNOLOGIE (INAAT)

19.6.2.1. MARKTWERT (MILLIONEN USD)

19.6.2.2. Marktvolumen (Anzahl der Tests)

19.6.2.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.6.3 Sequenzierung der nächsten Generation (NGS)

19.6.3.1. MARKTWERT (MILLIONEN USD)

19.6.3.2. Marktvolumen (Anzahl der Tests)

19.6.3.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.6.4 Zytogenetik

19.6.4.1. MARKTWERT (MILLIONEN USD)

19.6.4.2. Marktvolumen (Anzahl der Tests)

19.6.4.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.6.5 Kapillarelektrophorese

19.6.5.1. MARKTWERT (MILLIONEN USD)

19.6.5.2. Marktvolumen (Anzahl der Tests)

19.6.5.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.6.6 In-situ-Hybridisierung (ISH oder FISH)

19.6.6.1. MARKTWERT (MILLIONEN USD)

19.6.6.2. Marktvolumen (Anzahl der Tests)

19.6.6.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.6.7 MOLEKULARE BILDGEBUNG

19.6.7.1. MARKTWERT (MILLIONEN USD)

19.6.7.2. Marktvolumen (Anzahl der Tests)

19.6.7.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.6.8 MASSENSPEZTROMETRIE (MS)

19.6.8.1. MARKTWERT (MILLIONEN USD)

19.6.8.2. Marktvolumen (Anzahl der Tests)

19.6.8.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.6.9 CHIPS UND MIKROARRAY

19.6.9.1. MARKTWERT (MILLIONEN USD)

19.6.9.2. Marktvolumen (Anzahl der Tests)

19.6.9.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.6.10 ANDERE

19.7 Blutuntersuchung

19.7.1 Polymerase-Kettenreaktion (PCR)

19.7.1.1. MARKTWERT (MILLIONEN USD)

19.7.1.2. Marktvolumen (Anzahl der Tests)

19.7.1.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.7.2 ISOTHERMALE NUKLEINSÄURE-AMPLIFIKATIONSTECHNOLOGIE (INAAT)

19.7.2.1. MARKTWERT (MILLIONEN USD)

19.7.2.2. Marktvolumen (Anzahl der Tests)

19.7.2.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.7.3 Sequenzierung der nächsten Generation (NGS)

19.7.3.1. MARKTWERT (MILLIONEN USD)

19.7.3.2. Marktvolumen (Anzahl der Tests)

19.7.3.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.7.4 Zytogenetik

19.7.4.1. MARKTWERT (MILLIONEN USD)

19.7.4.2. Marktvolumen (Anzahl der Tests)

19.7.4.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.7.5 Kapillarelektrophorese

19.7.5.1. MARKTWERT (MILLIONEN USD)

19.7.5.2. Marktvolumen (Anzahl der Tests)

19.7.5.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.7.6 In-situ-Hybridisierung (ISH oder FISH)

19.7.6.1. MARKTWERT (MILLIONEN USD)

19.7.6.2. Marktvolumen (Anzahl der Tests)

19.7.6.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.7.7 MOLEKULARE BILDGEBUNG

19.7.7.1. MARKTWERT (MILLIONEN USD)

19.7.7.2. Marktvolumen (Anzahl der Tests)

19.7.7.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.7.8 MASSENSPEZTROMETRIE (MS)

19.7.8.1. MARKTWERT (MILLIONEN USD)

19.7.8.2. Marktvolumen (Anzahl der Tests)

19.7.8.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.7.9 CHIPS UND MIKROARRAY

19.7.9.1. MARKTWERT (MILLIONEN USD)

19.7.9.2. Marktvolumen (Anzahl der Tests)

19.7.9.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.7.10 ANDERE

19.8 TESTUNG VON HERZ-KREISLAUF-ERKRANKUNGEN

19.8.1 POLYMERASE-KETTENREAKTION (PCR)

19.8.1.1. MARKTWERT (MILLIONEN USD)

19.8.1.2. Marktvolumen (Anzahl der Tests)

19.8.1.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.8.2 ISOTHERMALE NUKLEINSÄURE-AMPLIFIKATIONSTECHNOLOGIE (INAAT)

19.8.2.1. MARKTWERT (MILLIONEN USD)

19.8.2.2. Marktvolumen (Anzahl der Tests)

19.8.2.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.8.3 Sequenzierung der nächsten Generation (NGS)

19.8.3.1. MARKTWERT (MILLIONEN USD)

19.8.3.2. Marktvolumen (Anzahl der Tests)

19.8.3.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.8.4 Zytogenetik

19.8.4.1. MARKTWERT (MILLIONEN USD)

19.8.4.2. Marktvolumen (Anzahl der Tests)

19.8.4.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.8.5 Kapillarelektrophorese

19.8.5.1. MARKTWERT (MILLIONEN USD)

19.8.5.2. Marktvolumen (Anzahl der Tests)

19.8.5.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.8.6 In-situ-Hybridisierung (ISH oder FISH)

19.8.6.1. MARKTWERT (MILLIONEN USD)

19.8.6.2. Marktvolumen (Anzahl der Tests)

19.8.6.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.8.7 MOLEKULARE BILDGEBUNG

19.8.7.1. MARKTWERT (MILLIONEN USD)

19.8.7.2. Marktvolumen (Anzahl der Tests)

19.8.7.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.8.8 MASSENSPEZTROMETRIE (MS)

19.8.8.1. MARKTWERT (MILLIONEN USD)

19.8.8.2. Marktvolumen (Anzahl der Tests)

19.8.8.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.8.9 CHIPS UND MIKROARRAY

19.8.9.1. MARKTWERT (MILLIONEN USD)

19.8.9.2. Marktvolumen (Anzahl der Tests)

19.8.9.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.8.10 ANDERE

19.9 Tests auf neurologische Erkrankungen

19.9.1 Polymerase-Kettenreaktion (PCR)

19.9.1.1. MARKTWERT (MILLIONEN USD)

19.9.1.2. Marktvolumen (Anzahl der Tests)

19.9.1.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.9.2 ISOTHERMALE NUKLEINSÄURE-AMPLIFIKATIONSTECHNOLOGIE (INAAT)

19.9.2.1. MARKTWERT (MILLIONEN USD)

19.9.2.2. Marktvolumen (Anzahl der Tests)

19.9.2.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.9.3 Sequenzierung der nächsten Generation (NGS)

19.9.3.1. MARKTWERT (MILLIONEN USD)

19.9.3.2. Marktvolumen (Anzahl der Tests)

19.9.3.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.9.4 Zytogenetik

19.9.4.1. MARKTWERT (MILLIONEN USD)

19.9.4.2. Marktvolumen (Anzahl der Tests)

19.9.4.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.9.5 Kapillarelektrophorese

19.9.5.1. MARKTWERT (MILLIONEN USD)

19.9.5.2. Marktvolumen (Anzahl der Tests)

19.9.5.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.9.6 In-situ-Hybridisierung (ISH oder FISH)

19.9.6.1. MARKTWERT (MILLIONEN USD)

19.9.6.2. Marktvolumen (Anzahl der Tests)

19.9.6.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.9.7 MOLEKULARE BILDGEBUNG

19.9.7.1. MARKTWERT (MILLIONEN USD)

19.9.7.2. Marktvolumen (Anzahl der Tests)

19.9.7.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.9.8 MASSENSPEZTROMETRIE (MS)

19.9.8.1. MARKTWERT (MILLIONEN USD)

19.9.8.2. Marktvolumen (Anzahl der Tests)

19.9.8.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.9.9 CHIPS UND MICROARRAY

19.9.9.1. MARKTWERT (MILLIONEN USD)

19.9.9.2. Marktvolumen (Anzahl der Tests)

19.9.9.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.9.10 ANDERE

19.1 Tests auf Infektionskrankheiten

19.10.1 NACH TYP

19.10.1.1. COVID-19

19.10.1.1.1. MARKTWERT (MILLIONEN USD)

19.10.1.1.2. Marktvolumen (Anzahl der Tests)

19.10.1.1.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.1.2. Hepatitis

19.10.1.2.1. MARKTWERT (MILLIONEN USD)

19.10.1.2.2. Marktvolumen (Anzahl der Tests)

19.10.1.2.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.1.3. HIV

19.10.1.3.1. MARKTWERT (MILLIONEN USD)

19.10.1.3.2. Marktvolumen (Anzahl der Tests)

19.10.1.3.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.1.4. CT/NG

19.10.1.4.1. MARKTWERT (MILLIONEN USD)

19.10.1.4.2. Marktvolumen (Anzahl der Tests)

19.10.1.4.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.1.5. HAI

19.10.1.5.1. MARKTWERT (MILLIONEN USD)

19.10.1.5.2. Marktvolumen (Anzahl der Tests)

19.10.1.5.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.1.6. HPV

19.10.1.6.1. MARKTWERT (MILLIONEN USD)

19.10.1.6.2. Marktvolumen (Anzahl der Tests)

19.10.1.6.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.1.7. TUBERKULOSE

19.10.1.7.1. MARKTWERT (MILLIONEN USD)

19.10.1.7.2. Marktvolumen (Anzahl der Tests)

19.10.1.7.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.1.8. Grippe

19.10.1.8.1. MARKTWERT (MILLIONEN USD)

19.10.1.8.2. Marktvolumen (Anzahl der Tests)

19.10.1.8.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.1.9. Vektorübertragene Krankheit

19.10.1.9.1. MALERIE

19.10.1.9.1.1 MARKTWERT (MILLIONEN USD)

19.10.1.9.1.2 Marktvolumen (Anzahl der Tests)

19.10.1.9.1.3 DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.1.9.2. DENGUE

19.10.1.9.2.1 MARKTWERT (MILLIONEN USD)

19.10.1.9.2.2 Marktvolumen (Anzahl der Tests)

19.10.1.9.2.3 DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.1.9.3. ZIKA-VIRUS

19.10.1.9.3.1 MARKTWERT (MILLIONEN USD)

19.10.1.9.3.2 Marktvolumen (Anzahl der Tests)

19.10.1.9.3.3 DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.1.9.4. ANDERE

19.10.2 DURCH TECHNOLOGIE

19.10.2.1. POLYMERASE-KETTENREAKTION (PCR)

19.10.2.1.1. MARKTWERT (MILLIONEN USD)

19.10.2.1.2. Marktvolumen (Anzahl der Tests)

19.10.2.1.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.2.2. ISOTHERMALE NUKLEINSÄURE-AMPLIFIKATIONSTECHNOLOGIE (INAAT)

19.10.2.2.1. MARKTWERT (MILLIONEN USD)

19.10.2.2.2. Marktvolumen (Anzahl der Tests)

19.10.2.2.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.2.3. Sequenzierung der nächsten Generation (NGS)

19.10.2.3.1. MARKTWERT (MILLIONEN USD)

19.10.2.3.2. Marktvolumen (Anzahl der Tests)

19.10.2.3.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.2.4. Zytogenetik

19.10.2.4.1. MARKTWERT (MILLIONEN USD)

19.10.2.4.2. Marktvolumen (Anzahl der Tests)

19.10.2.4.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.2.5. Kapillarelektrophorese

19.10.2.5.1. MARKTWERT (MILLIONEN USD)

19.10.2.5.2. Marktvolumen (Anzahl der Tests)

19.10.2.5.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.2.6. In-situ-Hybridisierung (ISH oder FISH)

19.10.2.6.1. MARKTWERT (MILLIONEN USD)

19.10.2.6.2. Marktvolumen (Anzahl der Tests)

19.10.2.6.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.2.7. MOLEKULARE BILDGEBUNG

19.10.2.7.1. MARKTWERT (MILLIONEN USD)

19.10.2.7.2. Marktvolumen (Anzahl der Tests)

19.10.2.7.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.2.8. MASSENSPEZTROMETRIE (MS)

19.10.2.8.1. MARKTWERT (MILLIONEN USD)

19.10.2.8.2. Marktvolumen (Anzahl der Tests)

19.10.2.8.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.2.9. CHIPS UND MIKROARRAY

19.10.2.9.1. MARKTWERT (MILLIONEN USD)

19.10.2.9.2. Marktvolumen (Anzahl der Tests)

19.10.2.9.3. DURCHSCHNITTLICHE TESTKOSTEN (USD)

19.10.2.10. ANDERE

19.11 ANDERE

20 GLOBALER MARKT FÜR MOLEKULARE DIAGNOSTIK, NACH TESTSTANDORT

20.1 ÜBERSICHT

20.2 Laborbasiert

20.3 Point-of-Care-Tests

21. WELTWEITER MARKT FÜR MOLEKULARE DIAGNOSTIK, NACH ENDVERBRAUCHER

21.1 ÜBERSICHT

21.2 KRANKENHÄUSER UND KERNLABITALE

21.3 ALTERNATIVE KRANKENHAUSSTANDORTE

21.3.1 KLINIKEN

21.3.2 Referenzlaboratorien

21.3.3 DIAGNOSTISCHE ZENTREN

21.3.4 AKADEMISCHE UND FORSCHUNGSEINRICHTUNGEN

21.3.5 ANDERE

21.4 DEZENTRALE TESTSTANDORTE

21.4.1 DEZENTRALISIERTE KLINISCHE LABORE

21.4.2 APOTHEKEN

21.4.3 Häusliche Pflege

21,5 ANDERE

22. WELTWEITER MARKT FÜR MOLEKULARE DIAGNOSTIK, NACH VERTRIEBSKANAL

22.1 ÜBERSICHT

22.2 Direktausschreibungen

22.3 Einzelhandelsumsätze

22.3.1 ONLINE-VERKÄUFE

22.3.2 OFFLINE-VERKÄUFE

22.4 ANDERE

23. WELTWEITER MARKT FÜR MOLEKULARE DIAGNOSTIK, NACH LÄNDERN

WELTWEITER MARKT FÜR MOLEKULARE DIAGNOSTIK (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

23.1 NORDAMERIKA

23.1.1 US

23.1.2 KANADA

23.1.3 MEXIKO

23.2 EUROPA

23.2.1 DEUTSCHLAND

23.2.2 FRANKREICH

23.2.3 Vereinigtes Königreich

23.2.4 ITALIEN

23.2.5 SPANIEN

23.2.6 RUSSLAND

23.2.7 Türkei

23.2.8 BELGIEN

23.2.9 NIEDERLANDE

23.2.10 SCHWEIZ

23.2.11 Übriges Europa

23.3 ASIEN-PAZIFIK

23.3.1 JAPAN

23.3.2 CHINA

23.3.3 SÜDKOREA

23.3.4 INDIEN

23.3.5 AUSTRALIEN

23.3.6 SINGAPUR

23.3.7 THAILAND

23.3.8 MALAYSIA

23.3.9 INDONESIEN

23.3.10 PHILIPPINEN

23.3.11 ÜBRIGES ASIEN-PAZIFIK

23.4 SÜDAMERIKA

23.4.1 BRASILIEN

23.4.2 ARGENTINIEN

23.4.3 PERU

23.4.4 CHILE

23.4.5 KOLUMBIEN

23.4.6 VENEZUELA

23.4.7 RESTLICHES SÜDAMERIKA

23.5 MITTLERER OSTEN UND AFRIKA

23.5.1 SÜDAFRIKA

23.5.2 SAUDI-ARABIEN

23.5.3 VAE

23.5.4 ÄGYPTEN

23.5.5 ISRAEL

23.5.6 Übriger Naher Osten und Afrika

23.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

24. Globaler Markt für die Behandlung von Atemwegserkrankungen bei Schweinen und Geflügel, Unternehmenslandschaft

24.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

24.2 AKTIENANALYSE: NORDAMERIKA

24.3 AKTIENANALYSE: EUROPA

24.4 AKTIENANALYSE: ASIEN-PAZIFIK

24.5 Fusionen und Übernahmen

24.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

24.7 ERWEITERUNGEN

24.8 RECHTLICHE ÄNDERUNGEN

24.9 Partnerschaften und andere strategische Entwicklungen

25 GLOBALER MARKT FÜR MOLEKULARE DIAGNOSTIK, UNTERNEHMENSLANDSCHAFT

25.1 AKTIENANALYSE: ASIEN-PAZIFIK

25.2 Fusionen und Übernahmen

25.3 PRODUKTENTWICKLUNG & ZULASSUNGEN

25.4 ERWEITERUNGEN

25.5 RECHTLICHE ÄNDERUNGEN

25.6 Partnerschaften und andere strategische Entwicklungen

26. Globaler Markt für molekulare Diagnostik: SWOT- und DBMR-Analyse

27. WELTWEITER MARKT FÜR MOLEKULARE DIAGNOSTIK, UNTERNEHMENSPROFIL

27.1 ABBOTT

27.1.1 Unternehmensübersicht

27.1.2 Umsatzanalyse

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 Aktuelle Entwicklungen

27.2 SIEMENS HEALTHCARE PRIVATE LIMITED

27.2.1 Unternehmensübersicht

27.2.2 Umsatzanalyse

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 Aktuelle Entwicklungen

27.3 THERMO FISHER SCIENTIFIC INC.

27.3.1 Unternehmensübersicht

27.3.2 Umsatzanalyse

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 Aktuelle Entwicklungen

27,4 BD

27.4.1 Unternehmensübersicht

27.4.2 Umsatzanalyse

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 Aktuelle Entwicklungen

27.5 BIOMÉRIEUX SA

27.5.1 Unternehmensübersicht

27.5.2 Umsatzanalyse

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 Aktuelle Entwicklungen

27.6 DANAHER CORPORATION

27.6.1 Unternehmensübersicht

27.6.2 Umsatzanalyse

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 Aktuelle Entwicklungen

27.7 HOLOGIC, INC.

27.7.1 Unternehmensübersicht

27.7.2 Umsatzanalyse

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 Aktuelle Entwicklungen

27.8 MYRIAD GENETICS, INC.

27.8.1 Unternehmensübersicht

27.8.2 Umsatzanalyse

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 Aktuelle Entwicklungen

27.9 QIAGEN

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 Umsatzanalyse

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 Aktuelle Entwicklungen

27.1 AGILENT TECHNOLOGIES, INC.

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 Umsatzanalyse

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 Aktuelle Entwicklungen

27.11 QUIDEL CORPORATION.

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 Umsatzanalyse

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 Aktuelle Entwicklungen

27.12 BIO-RAD LABORATORIES, INC.

27.12.1 Unternehmensübersicht

27.12.2 Umsatzanalyse

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 Aktuelle Entwicklungen

27.13 ILLUMINA, INC.

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 Umsatzanalyse

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 Aktuelle Entwicklungen

27.14 IMMUCOR (WERFEN, SA)

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 Umsatzanalyse

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 Aktuelle Entwicklungen

27.15 DIASORIN SPA

27.15.1 Unternehmensübersicht

27.15.2 Umsatzanalyse

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 Aktuelle Entwicklungen

27.16 SD BIOSENSOR

27.16.1 Unternehmensübersicht

27.16.2 Umsatzanalyse

27.16.3 GEOGRAFISCHE PRÄSENZ

27.16.4 PRODUKTPORTFOLIO

27.16.5 Aktuelle Entwicklungen

27.17 F. HOFFMANN-LA ROCHE LTD

27.17.1 Unternehmensübersicht

27.17.2 Umsatzanalyse

27.17.3 GEOGRAFISCHE PRÄSENZ

27.17.4 PRODUKTPORTFOLIO

27.17.5 Aktuelle Entwicklungen

27.18 GENEPATH DIAGNOSTIK

27.18.1 Unternehmensübersicht

27.18.2 Umsatzanalyse

27.18.3 GEOGRAFISCHE PRÄSENZ

27.18.4 PRODUKTPORTFOLIO

27.18.5 Aktuelle Entwicklungen

27.19 EXACT SCIENCES CORPORATION

27.19.1 Unternehmensübersicht

27.19.2 Umsatzanalyse

27.19.3 GEOGRAFISCHE PRÄSENZ

27.19.4 PRODUKTPORTFOLIO

27.19.5 Aktuelle Entwicklungen

27.2 GUARDANT HEALTH

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 Umsatzanalyse

27.20.3 GEOGRAFISCHE PRÄSENZ

27.20.4 PRODUKTPORTFOLIO

27.20.5 Aktuelle Entwicklungen

27.21 REVVITY INC.

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 Umsatzanalyse

27.21.3 GEOGRAFISCHE PRÄSENZ

27.21.4 PRODUKTPORTFOLIO

27.21.5 Aktuelle Entwicklungen

27.22 CARIS LIFE SCIENCES.

27.22.1 Unternehmensübersicht

27.22.2 Umsatzanalyse

27.22.3 GEOGRAFISCHE PRÄSENZ

27.22.4 PRODUKTPORTFOLIO

27.22.5 Aktuelle Entwicklungen

27.23 RANDOX LABORATORIES LTD.

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 Umsatzanalyse

27.23.3 GEOGRAFISCHE PRÄSENZ

27.23.4 PRODUKTPORTFOLIO

27.23.5 Aktuelle Entwicklungen

27.24 DAAN GENE CO., LTD.

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 Umsatzanalyse

27.24.3 GEOGRAFISCHE PRÄSENZ

27.24.4 PRODUKTPORTFOLIO

27.24.5 Aktuelle Entwicklungen

27.25 JIANGSU MACRO & MICRO-TEST MED-TECH CO., LTD.

27.25.1 UNTERNEHMENSÜBERSICHT

27.25.2 Umsatzanalyse

27.25.3 GEOGRAFISCHE PRÄSENZ

27.25.4 PRODUKTPORTFOLIO

27.25.5 Aktuelle Entwicklungen

27.26 GENOBIO PHARMACEUTICAL CO., LTD. (ERA BIOLOGY GROUP)

27.26.1 Unternehmensübersicht

27.26.2 Umsatzanalyse

27.26.3 GEOGRAFISCHE PRÄSENZ

27.26.4 PRODUKTPORTFOLIO

27.26.5 Aktuelle Entwicklungen

27.27 LEPU MEDICAL TECHNOLOGY (BEIJING) CO.,LTD.

27.27.1 Unternehmensübersicht

27.27.2 Umsatzanalyse

27.27.3 GEOGRAFISCHE PRÄSENZ

27.27.4 PRODUKTPORTFOLIO

27.27.5 Aktuelle Entwicklungen

27.28 PROMEGA CORPORATION

27.28.1 Unternehmensübersicht

27.28.2 Umsatzanalyse

27.28.3 GEOGRAFISCHE PRÄSENZ

27.28.4 PRODUKTPORTFOLIO

27.28.5 Aktuelle Entwicklungen

27.29 TRIPLEX INTERNATIONAL BIOSCIENCES CO. LTD.

27.29.1 UNTERNEHMENSÜBERSICHT

27.29.2 Umsatzanalyse

27.29.3 GEOGRAFISCHE PRÄSENZ

27.29.4 PRODUKTPORTFOLIO

27.29.5 Aktuelle Entwicklungen

27.3 MGMED

27.30.1 UNTERNEHMENSÜBERSICHT

27.30.2 Umsatzanalyse

27.30.3 GEOGRAFISCHE PRÄSENZ

27.30.4 PRODUKTPORTFOLIO

27.30.5 Aktuelle Entwicklungen

27.31 MOLBIO DIAGNOSTICS PVT. LTD.

27.31.1 UNTERNEHMENSÜBERSICHT

27.31.2 Umsatzanalyse

27.31.3 GEOGRAFISCHE PRÄSENZ

27.31.4 PRODUKTPORTFOLIO

27.31.5 Aktuelle Entwicklungen

27.32 GENOME DIAGNOSTICS PVT. LTD.

27.32.1 UNTERNEHMENSÜBERSICHT

27.32.2 Umsatzanalyse

27.32.3 GEOGRAFISCHE PRÄSENZ

27.32.4 PRODUKTPORTFOLIO

27.32.5 Aktuelle Entwicklungen

27.33 VELA DIAGNOSTIK

27.33.1 UNTERNEHMENSÜBERSICHT

27.33.2 Umsatzanalyse

27.33.3 GEOGRAFISCHE PRÄSENZ

27.33.4 PRODUKTPORTFOLIO

27.33.5 Aktuelle Entwicklungen

27,34 SHANGHAI CHUANGKUN BIO

27.34.1 UNTERNEHMENSÜBERSICHT

27.34.2 Umsatzanalyse

27.34.3 GEOGRAFISCHE PRÄSENZ

27.34.4 PRODUKTPORTFOLIO

27.34.5 Aktuelle Entwicklungen

27.35 TRANSGEN BIOTECH CO., LTD.

27.35.1 UNTERNEHMENSÜBERSICHT

27.35.2 Umsatzanalyse

27.35.3 GEOGRAFISCHE PRÄSENZ

27.35.4 PRODUKTPORTFOLIO

27.35.5 Aktuelle Entwicklungen

27.36 NANJING VAZYME BIOTECH CO.,LTD.

27.36.1 UNTERNEHMENSÜBERSICHT

27.36.2 Umsatzanalyse

27.36.3 GEOGRAFISCHE PRÄSENZ

27.36.4 PRODUKTPORTFOLIO

27.36.5 Aktuelle Entwicklungen

27.37 WUXI NEST BIOTECHNOLOGY CO.,LTD

27.37.1 UNTERNEHMENSÜBERSICHT

27.37.2 Umsatzanalyse

27.37.3 GEOGRAFISCHE PRÄSENZ

27.37.4 PRODUKTPORTFOLIO

27.37.5 Aktuelle Entwicklungen

27,38 HANGZHOU BIGFISH BIO-TECH CO., LTD.

27.38.1 UNTERNEHMENSÜBERSICHT

27.38.2 Umsatzanalyse

27.38.3 GEOGRAFISCHE PRÄSENZ

27.38.4 PRODUKTPORTFOLIO

27.38.5 Aktuelle Entwicklungen

27.39 MAGGENOME TECHNOLOGIES PVT. LTD.

27.39.1 UNTERNEHMENSÜBERSICHT

27.39.2 Umsatzanalyse

27.39.3 GEOGRAFISCHE PRÄSENZ

27.39.4 PRODUKTPORTFOLIO

27.39.5 Aktuelle Entwicklungen

27.4 YANENG BIOSCIENCE (SHENZHEN) CO., LTD.

27.40.1 UNTERNEHMENSÜBERSICHT

27.40.2 Umsatzanalyse

27.40.3 GEOGRAFISCHE PRÄSENZ

27.40.4 PRODUKTPORTFOLIO

27.40.5 Aktuelle Entwicklungen

27.41 MERIDIAN BIOSCIENCE

27.41.1 UNTERNEHMENSÜBERSICHT

27.41.2 Umsatzanalyse

27.41.3 GEOGRAFISCHE PRÄSENZ

27.41.4 PRODUKTPORTFOLIO

27.41.5 Aktuelle Entwicklungen

28 VERWANDTE BERICHTE

29. SCHLUSSFOLGERUNG

30 FRAGEBOGEN

31 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.