Global Monolayer Cast Films Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.93 Billion

USD

5.48 Billion

2025

2033

USD

3.93 Billion

USD

5.48 Billion

2025

2033

| 2026 –2033 | |

| USD 3.93 Billion | |

| USD 5.48 Billion | |

| % | |

|

Global Monolayer Cast Films Market Segmentation, By Material (Polyethylen (Linear Low-Density Polyethylene (LLDPE), Low-Density Polyethylene (LDPE), High-Density Polyethylene (HDPE)), Polypropylene (Cast Polypropylene (CPP), Biaxial Oriented Polypropylene (BOPP)), Polyamide, PVC, Andere), Dicke (31–50 Micron,

Was ist die globale Monolayer Cast Films Marktgröße und Wachstum Rate?

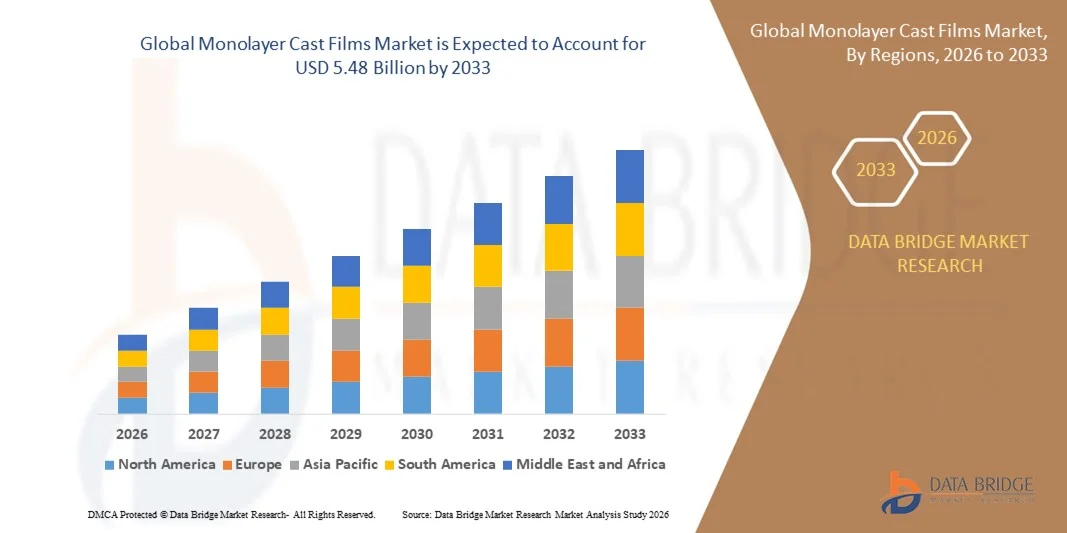

- Die weltweite Marktgröße von Monolayer Cast Filmen wurde geschätzt3,93 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen5,48 Milliarden USD bis 2033, beiCAGR von 4,24 %während des Prognosezeitraums

- Zunehmende Nachfrage nach kostengünstigen und flexiblen Verpackungslösungen, steigende Anwendungen in Lebensmittelverpackungen, Konsumgüterverpackungen, Hygieneprodukten und Industrieschutzfolien, zunehmende Betonung auf leichte und recycelbare Materialien, sowie die Expansion der Einzelhandels- und E-Commerce-Branche gehören zu den wichtigsten und entscheidenden Faktoren, um das Wachstum des Monolayer-Gießfolienmarktes zu fördern

- Steigende Vorliebe für hochglänzende, feuchtigkeitsbeständige und langlebige Kunststoff-Folien unterstützen die Markterweiterung in den entwickelten und Schwellenländern

Was sind die großen Takeaways des Monolayer Cast Films Market?

- Die zunehmende Nachfrage nach verpackten Lebensmitteln, persönlichen Pflegeprodukten und pharmazeutischen Verpackungen in Entwicklungsländern sowie zunehmende Investitionen in flexible Verpackungsinnovation sollen erhebliche Wachstumschancen für den Monolayer Cast Films Markt schaffen

- Schwankungen in Rohstoffpreisen, insbesondere Polyethylen- und Polypropylenharze, sowie steigende Umweltbelange in Bezug auf Kunststoffabfälle und Regulierungsdruck auf Einweg-Kunststoffe wirken als wesentliche Rückhaltefaktoren, die das Marktwachstum während der Prognosezeit begrenzen

- Asia-Pacific dominierte den monolayer Cast Filmmarkt mit einem 44,32% Umsatzanteil im Jahr 2025, angetrieben durch starkes Wachstum in der Lebensmittelindustrie, schnelle Expansion der flexiblen Verpackungsherstellung und steigende Nachfrage nach kostengünstigen Verpackungslösungen in ganz China, Indien, Japan, Südkorea und Südostasien

- Nordamerika wird die schnellste CAGR von 2026 bis 2033 von 10,36% registrieren, angetrieben durch steigende Nachfrage nach nachhaltiger Verpackung, zunehmenden regulatorischen Druck auf mehrschichtige Kunststoffe und starke Einführung recycelbarer Monomaterialfolien in den USA und Kanada.

- Das Segment Polyethylen dominierte den Markt mit einem Anteil von 46,9% im Jahr 2025, angetrieben durch seine überlegene Flexibilität, Wirtschaftlichkeit, Feuchtigkeitsbeständigkeit und ausgezeichnete Dichtleistung. LLDPE und LDPE werden aufgrund ihrer Haltbarkeit und Klarheit in der Lebensmittel- und Konsumgüterverpackung weit verbreitet

Report Scope und Monolayer Cast Films Marktsegmentierung

| Attribute | Monolayer Cast Films Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Monolayer Cast Films Market?

Erhöhung des Shift Toward Nachhaltige, recycelbare und hochleistungsfähige Monolayer Cast Films

- Der Monolayer Cast Filmmarkt zeigt eine starke Übernahme von recycelbaren und leichten Filmlösungen, die auf die Einhaltung wachsender Umweltvorschriften und Nachhaltigkeitsziele in der Verpackungsindustrie ausgerichtet sind.

- Hersteller stellen hochklare, verbesserte Zugfestigkeit und feuchtigkeitsbeständige Folien vor, die die Haltbarkeit des Produkts verbessern und gleichzeitig die Kosteneffizienz gewährleisten.

- Die zunehmende Nachfrage nach vereinfachten Folienstrukturen, die eine einfachere Verwertung im Vergleich zu mehrschichtigen Alternativen ermöglichen, ist die Vorliebe für einschichtige Lösungen in der Lebensmittel-, Hygiene- und Konsumgüterverpackung

- So konzentrieren sich führende Verpackungsmaterialhersteller beispielsweise auf Polyethylen (PE) und Polypropylen (PP)-basierte Monoschichtfolien mit verbesserten Dichteigenschaften und Downgauging-Fähigkeiten zur Reduzierung des Materialverbrauchs

- Die zunehmende Betonung auf zirkuläre Wirtschaftsinitiativen und die Reduzierung von Kunststoffabfällen beschleunigt die Innovation in recycelbaren Cast-Filmtechnologien

- Da die Nachfrage nach flexiblen Verpackungen weltweit ansteigt, bleiben Monolagengussfolien für kostengünstige, konforme und hochvolumige Verpackungsanwendungen unerlässlich.

Was sind die Haupttreiber des Monolayer Cast Films Market?

- Die steigende Nachfrage nach verpackten Lebensmitteln, Fertiggerichten, gefrorenen Produkten und persönlichen Pflegegütern erhöht den Verbrauch von flexiblen Einschichtverpackungsfolien weltweit deutlich

- So erweiterten im Jahr 2025 mehrere globale Verpackungskonverter ihre Gussfolienproduktionskapazitäten, um die steigende Nachfrage aus E-Commerce- und Einzelhandelslieferketten zu decken.

- Die zunehmende Urbanisierung, steigende Einwegeinkommen und die Ausweitung der organisierten Einzelhandelssektoren in Asien-Pazifik und Lateinamerika stärken das Marktwachstum

- Fortschritte in der Extrusionstechnologie, verbesserte Folienklarheit, verbesserte Barriereleistung und bessere Wärmesiegeleffizienz verbessern die Produktleistung und Kostenwettbewerbsfähigkeit

- Die zunehmende Übernahme von Leichtbauverpackungen zur Senkung der Transportkosten und des CO2-Fußabdrucks unterstützt die Markterweiterung

- Unterstützt durch anhaltendes Wachstum in der Lebensmittel- und Konsumgüterindustrie wird erwartet, dass der Monolayer Cast Films-Markt ein stetiges langfristiges Wachstum zeigt

Welcher Faktor macht das Wachstum des Monolayer Cast Films Market aus?

- Schwankungen der Rohstoffpreise, insbesondere Polyethylen- und Polypropylenharze, unmittelbare Auswirkungen der Herstellungskosten und der Gewinnspannen

- So beeinflussten beispielsweise während 2024–2025 die Volatilität in Rohölpreisen und Lieferkettenstörungen die Polymerpreise weltweit

- Umweltbelange in Bezug auf das Kunststoffabbaumanagement und strengere Regierungsvorschriften für Einweg-Kunststoffe stellen Compliance-Herausforderungen für Hersteller

- Wettbewerb aus mehrschichtigen Folien und biologisch abbaubaren Verpackungsalternativen schafft Marktdruck in nachhaltig fokussierten Regionen

- Eine begrenzte Recycling-Infrastruktur in Schwellenländern beschränkt die weitgehende kreisrunde Einführung von Kunststofffolien

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf recycelbare mono-materielle Innovationen, Downgauging-Strategien und Partnerschaften mit Recycling-Ökosystemen, um die weltweite Einführung von monolayer Cast-Filmen zu stärken

Wie wird der Monolayer Cast Films Market segmentiert?

Der Markt wird auf der GrundlageMaterial, Dicke und Verpackungsformat.

-

Von Material

Auf der Basis von Material wird der Einschichtgussfolienmarkt in Polyethylen (LLDPE, LDPE, HDPE), Polypropylen (CPP, BOPP), Polyamid, PVC und andere segmentiert. Das Segment Polyethylen dominierte den Markt mit einem Anteil von 46,9% im Jahr 2025, angetrieben durch seine überlegene Flexibilität, Wirtschaftlichkeit, Feuchtigkeitsbeständigkeit und ausgezeichnete Dichtleistung. LLDPE und LDPE werden aufgrund ihrer Haltbarkeit und Klarheit in der Lebensmittel- und Konsumgüterverpackung weit verbreitet. Polyethylenfolien unterstützen auch Recyclability-Initiativen und machen sie in nachhaltigen Verpackungslösungen sehr bevorzugt.

Das Segment Polypropylen wird voraussichtlich bei der schnellsten CAGR von 2026 bis 2033 wachsen, die durch steigende Nachfrage nach hochklaren, hochfesten Filmen mit verbesserten Barriereeigenschaften befeuert wird. Die zunehmende Nutzung von CPP- und BOPP-Folien in Snacks, Süßwaren und Etikettenanwendungen beschleunigt das Segmentwachstum weltweit.

-

Von Dicke

Auf Basis der Dicke wird der Markt in bis zu 30 Micron, 31–50 Micron, 51–70 Micron und über 70 Micron segmentiert. Das Segment 31–50 Microns dominierte den Markt mit einem Anteil von 38,7% im Jahr 2025, da es ein optimales Gleichgewicht zwischen Haltbarkeit, Flexibilität und Kosteneffizienz bietet. Dieser Dickenbereich ist weit verbreitet in Lebensmittelbeuteln, Einzelhandelsverpackungen und Laminaten, wo moderate Festigkeit und Klarheit erforderlich sind.

Das Segment Bis zu 30 Microns wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen, was durch die zunehmende Betonung auf Downgauging-Strategien zur Reduzierung der Materialnutzung und Transportkosten bedingt ist. Nachhaltigkeitsinitiativen und leichte Verpackungstrends ermutigen die Hersteller weiter, dünnere und dennoch leistungsstarke Filmstrukturen zu übernehmen.

-

Durch Verpackung Format

Auf der Grundlage des Verpackungsformats wird der Einschichtgussfolienmarkt in Pouches, Taschen, Laminate, Wraps und Labels segmentiert. Das Segment Pouches dominierte den Markt mit einem Anteil von 34,5% im Jahr 2025, aufgrund der steigenden Nachfrage nach flexiblen, leichten und wiederverschließbaren Verpackungslösungen im Lebensmittel-, Personal- und Pharmabereich. Pouches bieten eine verbesserte Ablage, reduzierten Materialverbrauch und bessere Lagereffizienz im Vergleich zu starren Verpackungen.

Das Segment Laminate wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen, unterstützt durch die steigende Nachfrage nach verbesserten Barriereeigenschaften und erweiterte Haltbarkeit in Premium-Paketprodukten. Die Ausweitung der organisierten Einzelhandels- und E-Commerce-Kanäle verstärkt das Wachstum in diesem Segment.

-

Anwendung

Auf der Grundlage der Anwendung wird der Markt in Food & Beverages, Industrial, Personal Care, Pharmaceuticals, Electricals & Electronics, Textile, and Others segmentiert. Das Segment Food & Beverages dominierte den Markt mit einem Anteil von 49,8% im Jahr 2025, angetrieben durch hohe Nachfrage nach verpackten Lebensmitteln, einschließlich verarbeitetem Fleisch, gefrorenen Produkten, Milch, Süßwaren, Obst und Trockenfrüchten. Die zunehmende Urbanisierung, die Veränderung der Verbrauchsmuster und das Wachstum der gebrauchsfertigen Produkte unterstützen die Segmentherrschaft deutlich.

Das Segment Pharmaceuticals wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen und durch steigende Nachfrage nach sicheren Medikamenten- und Impfstoffverpackungen, regulatorischen Compliance-Anforderungen und steigenden Gesundheitsausgaben weltweit angetrieben. Verbesserte Barriereschutz- und Hygienestandards beschleunigen die Annahme in der Pharmaindustrie.

Welche Region hält den größten Teil des Monolayer Cast Films Market?

- Asia-Pacific dominierte den monolayer Cast Filmmarkt mit einem Umsatzanteil von 44,32% im Jahr 2025, angetrieben durch starkes Wachstum in der Lebensmittelindustrie, schnelle Expansion der flexiblen Verpackungsherstellung und steigende Nachfrage nach kostengünstigen Verpackungslösungen in ganz China, Indien, Japan, Südkorea und Südostasien. Erhöhung der Urbanisierung, wachsender Bevölkerung der Mittelschicht und steigender Verbrauch von verpackten Lebensmitteln, Milchprodukten, gefrorenen Produkten und persönlichen Pflegemitteln bedeutend den regionalen Bedarf an Kraftstoffen

- Führende Hersteller in Asia-Pacific erweitern die Produktionskapazitäten von Polyethylen- und Polypropylen-Gießfolien, investieren in fortschrittliche Extrusionstechnologien und konzentrieren sich auf recycelbare Monomaterial-Filminnovationen, um Nachhaltigkeitsvorschriften zu erfüllen

- Starke Rohstoffverfügbarkeit, wettbewerbsfähige Fertigungskosten, expandierende Exportmärkte und rasches Wachstum im Einzelhandel verstärken die regionale Marktführerschaft

China Monolayer Cast Films Markt Einblick

China ist der größte Beitrag in Asien-Pazifik aufgrund seiner massiven Verpackungsherstellung Basis, starken Inlandsverbrauch und etablierte Polymerlieferkette. Die rasche Expansion der Lebensmittel- und Getränkeindustrie und die Nachfrage nach E-Commerce-Verpackungen treibt die Einführung von Polyethylen- und Polypropylen-Monoschichtfolien mit hohem Volumen voran. Der Fokus der Regierung auf nachhaltige Verpackungs- und Recyclinginitiativen beschleunigt die Innovation in recycelbaren Mono-Materialfilmlösungen weiter.

Indien Monolayer Cast Films Markt Insight

Indien erlebt ein starkes Wachstum, das durch steigende Nachfrage nach verpackten Lebensmitteln, Milchprodukten, Arzneimitteln und persönlichen Pflegeartikeln unterstützt wird. Die Ausweitung des organisierten Einzelhandels, das zunehmende Einwegeinkommen und das Wachstum der lokalen Filmextrusionskapazitäten verstärken die heimische Produktion. Regierungsgestützte Fertigungsinitiativen und wachsende Investitionen in flexible Verpackungsinfrastruktur beschleunigen die Marktdurchdringung.

Japan Monolayer Cast Films Markt Einblick

Japan zeigt ein stetiges Wachstum, das durch die Nachfrage nach hochwertigen, präzisen Verpackungslösungen in der Lebensmittel-, Gesundheits- und Konsumgüterbranche getrieben wird. Fortgeschrittene Extrusionstechnologien, strenge Verpackungsvorschriften und starke Nachhaltigkeitsorientierung fördern die Einführung hochwertiger Monolagengussfolien mit verbesserter Klarheit und Barriereeigenschaften.

Südkorea Monolayer Cast Films Market Insight

Südkorea trägt aufgrund der starken Nachfrage von verarbeiteten Lebensmittelexporten, Kosmetikverpackungen und fortschrittlichen Verpackungsformaten im Einzelhandel deutlich bei. Der zunehmende Fokus auf leichten, recycelbaren Filmen und Innovation in Downgauging-Technologien unterstützt die langfristige Markterweiterung.

Nordamerika Monolayer Cast Films Markets

Nordamerika wird die schnellste CAGR von 2026 bis 2033 von 10,36% registrieren, angetrieben durch steigende Nachfrage nach nachhaltiger Verpackung, zunehmenden regulatorischen Druck auf mehrschichtige Kunststoffe und starke Einführung recycelbarer Monomaterialfolien in den USA und Kanada. Das Wachstum von Tiefkühlprodukten, Fertiggerichten, Pharmaverpackungen und E-Commerce-Versandlösungen unterstützt die Markterweiterung. Technologische Fortschritte bei der Strangpressung von Gussfolien und zunehmende Investitionen in zirkuläre Wirtschaftsinitiativen beschleunigen das regionale Wachstum.

US Monolayer Cast Films Market Insight

Die USA sind der größte Beitrag in Nordamerika, unterstützt durch eine starke Nachfrage nach flexiblen Verpackungen in Lebensmittel-, Gesundheits- und Industrieanwendungen. Eine zunehmende Verbraucherpräferenz für bequeme, leichte und nachhaltige Verpackungsformate treibt die Annahme an. Die Erweiterung der heimischen Filmproduktionsanlagen und die Innovation in recycelbaren Polyethylenfolien stärken das Wachstum weiter.

Kanada Monolayer Cast Films Markt Einblick

Kanada trägt aufgrund steigender verpackter Lebensmittelnachfrage, wachsender Bedarf an Pharmaverpackungen und staatlicher Betonung auf nachhaltige Kunststofflösungen stetig bei. Investitionen in fortschrittliche Folienextrusionstechnologien und die Förderung der Entwicklung von Recyclinginfrastrukturen unterstützten die Markterweiterung im ganzen Land.

Welche sind die Top-Unternehmen im Monolayer Cast Films Market?

Die Monolayer Cast Films Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amcor plc (BERRY GLOBAL) (Schweiz)

- UFlex Limited (Indien)

- Inteplast Group (USA)

- Jindal Films Limited (Indien)

- OBEN GROUP S.A.C. (Ecuador)

- Bischof + Klein SE & CO. KG (Deutschland)

- MITSUI CHEMICALS AMERICA, INC. (USA)

- Polifilm GmbH (Deutschland)

- PROFOL GmbH (Deutschland)

- FUTAMURA CHEMICAL CO, LTD. (Japan)

- Polyplex (Indien)

- Thai Film Industries Public Limited Company (Thailand)

- SCIENTEX BERHAD (Malaysia)

- Polibak Plastik Film Sanayi Ve Ticaret Aş (Türkei)

- Copol International Ltd (Indien)

- (Indien)

- Alpha Marathon Film Extrusion Technologies (USA)

- Cloudfilm Packaging Materials Co., Ltd. (China)

- IPG (Kanada)

- Kingchuan Packaging (CPP Film) (China)

- PANVERTA CAKRAKENCANA (Indonesien)

- Plastchim-T (Rußland)

- Pt. Bhineka Tatamulya Industri. (Indonesien)

- TAKIGAWA CORPORATION (Japan)

Was sind die jüngsten Entwicklungen im Global Monolayer Cast Films Market?

- Im Juli 2025 hat die Inteplast Group Perga, einen Kunststofffilmhersteller mit Sitz in Walldürn, Südwestdeutschland, erworben. Die Entscheidung markiert Inteplasts erster Schritt nach Europa und bringt Perga in den Bereich der entwickelten Filme des Unternehmens. Diese Entwicklung hilft dem Unternehmen, Umsatz im Unternehmen Jahr zu Ohren

- Im Juni 2025 hat Amcor eine erstklassige, nachhaltigere Perflex Schrumpftasche mit integriertem Griff für die Truthahn-Brustverpackung von Butterball auf den Markt gebracht und die traditionelle Netzumhüllung ersetzt. Das neue Design reduziert Verpackungsmaterial und verbessert die Produktionseffizienz, wodurch der Bedarf an Handnetz entfällt. Die Perflex Tasche erzielt im Vergleich zu der eigentlichen Verpackung eine Reduzierung des Kohlenstoff-Fußabdrucks um 22% und einen geringeren Wasserverbrauch um 22%. Diese Innovation verbessert das Nachhaltigkeitsportfolio von Amcor und bietet eine kostengünstigere Verpackungslösung, die der wachsenden Kunden- und regulatorischen Nachfrage nach umweltfreundlichen Materialien gerecht wird.

- In, August, 2024 Jindal Poly Films eine neue BOPP Filmproduktionslinie in Indien hinzuzufügen. Die Erweiterung soll die Produktionskapazität erhöhen und die Nachfrage in flexiblen Verpackungen steigern. Sie stärkt die Position des Unternehmens im Verpackungsfolienmarkt.

- Im September 2025 kündigte UFlex eine strategische Partnerschaft zwischen Morris Packaging LLC und UFlex Packaging Inc. an, um eine innovative und nachhaltige Tasche Serie zu liefern. Die Zusammenarbeit stärkt die Präsenz von UFlex auf dem nordamerikanischen Verpackungsmarkt und erweitert sein nachhaltiges Produktangebot. Dieser Schritt unterstreicht den Fokus des Unternehmens auf Innovation und globale Expansion in Verpackungslösungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.