Global Motility Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

742.00 Million

USD

1,958.64 Million

2025

2033

USD

742.00 Million

USD

1,958.64 Million

2025

2033

| 2026 –2033 | |

| USD 742.00 Million | |

| USD 1,958.64 Million | |

| % | |

|

Global Motility Systems Market, Nach Produkttyp (Motility Testing Systems, Motility Therapy Systems, und Diagnostic & Monitoring Devices), Technologie (High-Resolution Manometry, Impedance Monitoring Systems, Wireless Capsule-Based Systems, Electrogastrography, und Imaging & Sensor-Based Systems), Anwendung (Esophageal Motility Disorders, Gastroesophage Reflux Diseases Industrietrends und Prognosen bis 2033

Markt für BewegungssystemeÜberblick

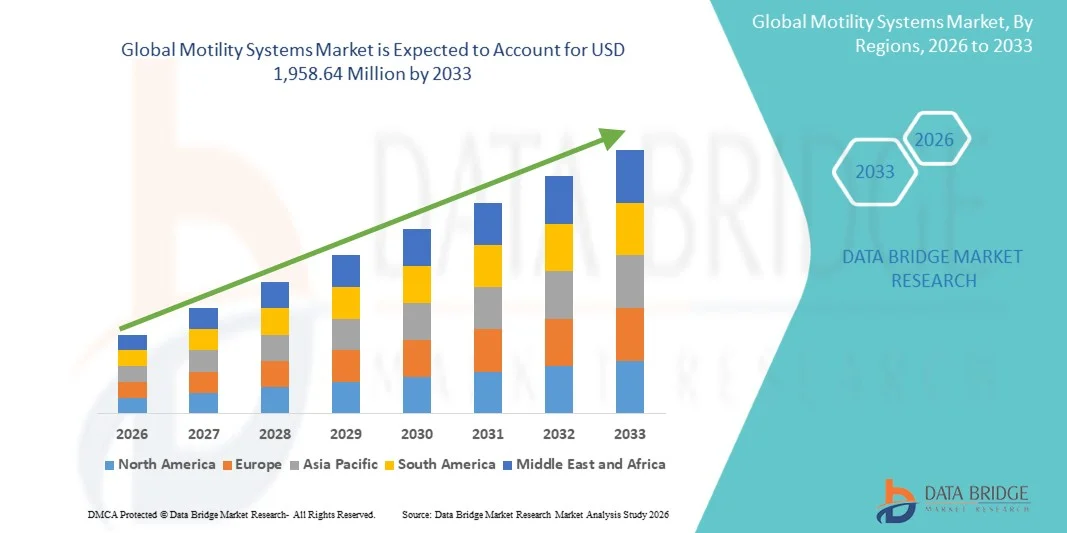

Der Markt für Motility Systems wurde bei742,00 Mio. USD im Jahr 2025und wird zu erreichen1,958,64 Mio. USD bis 2033, in einemCAGR von 12,90% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Prävalenz von gastrointestinalen Motilitätsstörungen, das zunehmende Bewusstsein für die frühzeitige und genaue Diagnose von GI-Bedingungen und kontinuierliche Fortschritte in diagnostischen Technologien wie hochauflösende Manometrie und kabellose kapselbasierte Systeme verursacht wird.

Die zunehmende Belastung von Störungen wie reizbarem Darmsyndrom, gastroesophagealer Rückflusserkrankung und chronischer Verstopfung, zusammen mit einer alternden globalen Bevölkerung, erhöht die Nachfrage nach fortschrittlichen Motilitätstests und Überwachungslösungen deutlich. Darüber hinaus beschleunigt die zunehmende Einführung minimal-invasiver und Echtzeit-Diagnosetechniken in Krankenhäusern und Gastroenterologie-Kliniken, unterstützt durch Verbesserungen in der Gesundheitsinfrastruktur und der Ausweitung von Spezialversorgungsdienstleistungen, die Marktdurchdringung in den entwickelten und aufstrebenden Regionen.

Trends und Einblicke

- Nordamerika dominierte den Motility Systems Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortschrittliche Gastroenterologie-Infrastruktur, hohe Annahme von Diagnosetechnologien und starke Präsenz spezialisierter GI-Pflegezentren.

- Das Segment Motility Testing Systems führte den Markt mit einem Anteil von 44.28% im Jahr 2025, angetrieben durch kritische Rolle bei der Diagnose gastrointestinaler Motilitätsstörungen wie Achalasia, Dysphagia, chronischer Verstopfung und reizbarem Darmsyndrom.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,4% von 2026 bis 2033 sein, die durch steigende Magen-Darm-Krankheit Prävalenz, Verbesserung des Gesundheitszugangs und zunehmende Investitionen in diagnostische Bildverarbeitungs- und Spezialversorgungsdienstleistungen betrieben wird.

- Diagnostic & Monitoring Devices sind der am schnellsten wachsende Produkttyp, der eine CAGR von 7,3 % registriert und die Nachfrage nach minimalinvasiven und patientenfreundlichen Diagnoselösungen widerspiegelt.

- Das Segment High-Resolution Manometry dominierte die Technologiekategorie mit einem Umsatzanteil von 42,16 % im Jahr 2025, der durch seine überlegene diagnostische Genauigkeit und weit verbreitete Akzeptanz als Goldstandard zur Bewertung von ösophagealen Motilitätsstörungen führte.

- Esophageal Motility Disorders entfielen auf 37,84% des Marktes, bevorzugt durch die hohe Prävalenz von Bedingungen wie Achalasia, Dysphagia und ösophageal Spasmen.

- Das Segment Functional Gastrointestinal Disorders ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 7,5%, angetrieben durch die zunehmende globale Belastung des reizbaren Darmsyndroms und damit verbundener funktioneller GI-Bedingungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): 742,00 Mio. USD

- Voraussichtlicher Marktwert (2033): USD 1,958.64 Millionen

- Prognose CAGR (2026–2033): 12,90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope- und Motility-MarktSegment

|

Attribute |

Bewegungssysteme SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Medtronic(Irland) ·Laborie Medical Technologies Corp.(Kanada) ·Diversatek Healthcare(US) ·MMS Medizinische Messsysteme(Niederlande) ·ALACER Biomedizin(Türkei) · Synectics Medical AB (Schweden) · Standard Instruments GmbH (Deutschland) · Kochen (US) · Sierra Scientific Instruments, Inc. (USA) · CapsoVision, Inc. (USA) · Royal Philips (Niederlande) · FUJIFILM Holdings Corporation (Japan) · Olympus Corporation (Japan) · PENTAX Medical (Japan) · Medspira, LLC (USA) · Medica S.p.A. (Italien) · EB Neuro S.p.A. (Italien) · Gaeltec Devices Ltd (U.K.) · Medi-Globe GmbH (Deutschland) · CONMED Corporation (USA) |

|

Marktmöglichkeiten |

· Erweiterung der kabellosen Kapsel-Motilitätsprüfung · Wachsende Übernahme von KI-gestützten Motilitätsdatenanalyseplattformen · zunehmendes Eindringen von Motilitätsdiagnostiksystemen in aufstrebende Gesundheitsmärkte |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem Markt

Trend: Rising Adoption von minimal invasive Gastrointestinale Motility Diagnostics

Healthcare-Anbieter übernehmen zunehmend minimalinvasive Motilitätsdiagnostiktechnologien, um den Patientenkomfort zu verbessern, prozessbedingte Komplikationen zu reduzieren und die klinische Workflow-Effizienz zu verbessern. Innovationen wie drahtlose Motilitätskapseln, hochauflösende Manometriesysteme und ambulante Überwachungseinrichtungen ermöglichen eine umfassende Bewertung der gastrointestinalen Funktion ohne umfangreiche Krankenhausaufenthalte. Gastroenterologie-Zentren nutzen ebenfalls fortschrittliche diagnostische Plattformen, um die Früherkennung durch standardisierte, datengesteuerte Auswerteprotokolle zu unterstützen, während digitale Analyse-Tools tiefere Einblicke liefern, die die realen gastrointestinalen physiologischen Zustände eng reflektieren. Zum Beispiel erweiterte Medtronic im Mai 2024 die klinische Unterstützung und Adoptionsinitiativen für ihre gastrointestinalen Diagnostiktechnologien, einschließlich Motilitätsbewertungslösungen für fortgeschrittene Gastroenterologie-Praktiken.

Motility Systems Marktdynamik

Schlüsselmarkttreiber: zunehmende Prävalenz von Gastrointestinalen Bewegungsstörungen weltweit

Die zunehmende Prävalenz von Magen-Darm-Motilitätsstörungen und funktionellen Verdauungserkrankungen hat erhebliche Nachfrage nach fortschrittlichen Motilitätssystemen, die komplexe Anomalien über den Magen-Darm-Trakt genau diagnostizieren können, verursacht. Krankenhäuser, Spezialkliniken und diagnostische Zentren setzen diese Technologien als Kernkomponente von Gastroenterologie-Diensten ein, verbessern die Diagnosegenauigkeit, beschleunigende Behandlungsentscheidungen und verbessern die Patientenergebnisse. Die Sensibilisierung von Ärzten und Patienten in Bezug auf die Frühdiagnostik ist eine weitere Unterstützung der weltweit entwickelten und aufstrebenden Gesundheitsmärkte. Zum Beispiel, im Januar 2024, Laborie Medical Technologies weiter ausbaute sein Gastroenterologie-Diagnose-Portfolio, unterstützt Gesundheitsdienstleister mit fortschrittlichen Motilitätstest-Lösungen für ösophageale und anorektale Störungen.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für fortgeschrittene Motility Diagnostic Systems

Ein wesentlicher Rückhalt im Motility Systems Market sind die hohen Anschaffungs- und Implementierungskosten für fortgeschrittene Diagnoseplattformen. Moderne Systeme integrieren ausgeklügelte Sensoren, hochauflösende Druckmesstechnologien, spezialisierte Softwareplattformen und umfassende Datenanalysefähigkeiten, die erhebliche Investitionen in die Beschaffung von Geräten, die Installation und das Personaltraining erfordern. Die Gesamtkosten des Eigentums umfassen auch Wartungsverträge, Software-Updates und Kalibrieranforderungen, wodurch die Adoption für kleinere Gesundheitseinrichtungen, unabhängige Kliniken und ressourcenschonende Einrichtungen herausfordert.

So unterstreicht die fortgesetzte Einführung hochauflösender Manometrie-Plattformen in tertiären Pflegekliniken die beträchtliche Investitions- und operative Expertise, die für fortgeschrittene Gastrointestinal-Motilitätstest-Infrastruktur erforderlich ist.

Key Market Opportunity: Integration von künstlicher Intelligenz in die Motilitätsdatenanalyse

Die Integration künstlicher Intelligenz in die Motilitätsdiagnostik bietet eine bedeutende Marktchance. KI-fähige Plattformen können die Interpretation komplexer gastrointestinaler Motilitätsmuster automatisieren, die klinische Entscheidungsunterstützung in Echtzeit bereitstellen und die diagnostische Konsistenz im Gesundheitswesen verbessern. Die Entwicklung von Cloud-verbundenenen Analyselösungen und interoperablen Gesundheitsplattformen erweitert den Zugang zu fortschrittlichen diagnostischen Fähigkeiten und schafft Wachstumschancen in den aufstrebenden Gesundheitsmärkten in Asien-Pazifik, Lateinamerika und im Nahen Osten. Zum Beispiel, im Jahr 2024, führende Gastroenterologie-Technologie-Anbieter erhöhte Investitionen in AI-gestützte Diagnose-Software entwickelt, um die Interpretation von hochauflösenden Manometrie und gastrointestinalen Motilitätsdatensätzen zu verbessern.

Flexibilitätssysteme Marktbereich

Der Markt für Motilitätssysteme wird auf Basis von Produkttyp, Technologie, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Motility Systems Market zu Motility-Testsystemen, Motility-Therapiesystemen und Diagnose- & Monitoring-Geräten segmentiert. Das Segment Motility Testing Systems dominierte den Markt mit einem Anteil von 44.28% im Jahr 2025, aufgrund seiner kritischen Rolle bei der Diagnose gastrointestinaler Motilitätsstörungen wie Achalasia, Dysphagia, chronischer Verstopfung und reizbarem Darmsyndrom. Diese Systeme werden in Krankenhäusern und Gastroenterologie-Kliniken für eine genaue Bewertung von ösophagealen, anorektalen und Darmfunktionen eingesetzt. Das zunehmende Bewusstsein für die frühe Diagnose von GI-Störungen ist die Nachfrage nach fortschrittlichen Testplattformen. Hochauflösende Manometrie- und Transittest-Technologien haben die diagnostische Präzision deutlich verbessert. Die zunehmende Patientenmenge und die Ausweitung der Gastroenterologiedienste unterstützen die Adoption weiter. Ihre unverzichtbare Rolle bei der klinischen Entscheidungsfindung verstärkt weiterhin die Marktführerschaft des Segments.

Das Segment Diagnostic & Monitoring Devices wird mit einem CAGR von 7,3 % von 2026 bis 2033 das schnellste Wachstum registriert, das durch steigende Nachfrage nach minimalinvasiven und patientenfreundlichen Diagnoselösungen angetrieben wird. Drahtlose Motilitätskapseln und Ambulator-Überwachungssysteme gewinnen aufgrund ihrer Fähigkeit, in Echtzeit physiologische Daten bereitzustellen, Popularität. Kontinuierliche technologische Fortschritte verbessern den Patientenkomfort und die diagnostische Effizienz. Die Verschiebung in Richtung Ambulanz und Fernüberwachung beschleunigt die Adoption weiter. Healthcare-Anbieter nutzen diese Geräte zunehmend, um die Prozedurzeiten zu reduzieren und die Patientenergebnisse zu verbessern. Zudem unterstützen Investitionen in digitale Gesundheitstechnologien die Markterweiterung. Die zunehmende Vorliebe für nicht-invasive Diagnostik wird erwartet, dass langfristiges Wachstum gefördert wird.

- Von der Technik

Auf Basis der Technik wird der Motility Systems Market in hochauflösende Manometrie, Impedanzüberwachungssysteme, kabellose Kapselbasierte Systeme, Elektrogastrographie und bildgebende und sensorbasierte Systeme segmentiert. Das Segment High-Resolution Manometry (HRM) führte den Markt mit einem Anteil von 42,16 % im Jahr 2025, angetrieben durch seine überlegene diagnostische Genauigkeit und weit verbreitete Akzeptanz als Goldstandard zur Bewertung von ösophagealen Motilitätsstörungen. HRM bietet detaillierte Druck Kartierung des Gastrointestinaltraktes, so dass Kliniker komplexe Anomalien mit größerer Präzision identifizieren können. Die Technologie ist weit verbreitet in der tertiären Pflege Krankenhäuser und Spezial-GI-Zentren. Die wachsende Prävalenz von GERD und schluckenden Störungen erhöht die Nachfrage nach HRM-Verfahren. Kontinuierliche Verbesserungen im Katheterdesign und in der Softwareanalyse verbessern die diagnostischen Fähigkeiten. Starke klinische Validierungs- und Orientierungsempfehlungen unterstützen weiterhin die Segmentherrschaft.

Das Segment Wireless Capsule-Based Systems wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach nicht-invasiven gastrointestinalen diagnostischen Lösungen. Diese Systeme ermöglichen eine umfassende Auswertung des GI-Transports und der Beweglichkeit ohne die mit herkömmlichen Katheter-basierten Verfahren verbundenen Beschwerden. Patienten bevorzugen aufgrund der Bequemlichkeit und reduzierter Verfahrensbelastung zunehmend kapselbasierte Technologien. Technologische Fortschritte haben eine verbesserte Datenübertragung, Akkulaufzeit und Diagnosegenauigkeit. Die Erweiterung von Anwendungen in der Magenentleerung und intestinalen Transitstudien beschleunigen die Adoption weiter. Healthcare-Anbieter setzen diese Systeme zunehmend in die klinische Routinepraxis ein. Der wachsende Fokus auf patientenzentrierte Pflege wird erwartet, dass schnelles Wachstum zu erhalten.

- Anwendung

Auf der Basis der Anwendung wird der Motility Systems Market in ösophageale Motilitätsstörungen, gastroesophageale Rückflusserkrankung, Darm-Motilitätsstörungen, kolonische Transitstörungen, funktionelle gastrointestinale Störungen und postchirurgische GI-Dysfunktion segmentiert. Das Segment Esophageal Motility Disorders dominierte den Markt mit einem Anteil von 37,84% im Jahr 2025 aufgrund der hohen Prävalenz von Bedingungen wie Achalasia, Dysphagia und ösophagealen Spasmen. Eine genaue Diagnose dieser Störungen erfordert fortgeschrittene Motilitätstests, insbesondere hochauflösende Manometrieplattformen. Die zunehmende Sensibilisierung der Gesundheitsexperten bei der Früherkennung unterstützt das Segmentwachstum. Die zunehmende Häufigkeit chronischer Verdauungserkrankungen und alternde Populationen tragen zu höheren Testvolumina bei. Verbesserungen in diagnostischen Protokollen haben die klinischen Ergebnisse für betroffene Patienten verbessert. Das Segment profitiert weiterhin von einer starken Übernahme in spezialisierten Gastroenterologiezentren weltweit.

Das Segment Functional Gastrointestinal Disorders wird als das am schnellsten wachsende Anwendungssegment bei einem CAGR von 7,5% von 2026 bis 2033 prognostiziert, das von der zunehmenden globalen Belastung des reizbaren Darmsyndroms und der damit verbundenen funktionellen GI-Bedingungen angetrieben wird. Die zunehmende Anerkennung der Auswirkungen dieser Störungen auf die Lebensqualität fördert eine stärkere diagnostische Bewertung. Fortgeschrittene Motilitätstechnologien helfen Klinikern, die zugrunde liegenden physiologischen Anomalien besser zu verstehen. Die Erhöhung der Gesundheitsausgaben und der Zugang zur Fachpflege unterstützen das Marktwachstum. Forschungsanstrengungen auf funktionelle GI-Erkrankungen erweitern diagnostische Anwendungen. Eine verbesserte Erstattungsdeckung in mehreren Regionen erleichtert auch die Annahme. Die Erhöhung des Patientenbewusstseins wird voraussichtlich die Nachfrage weiter beschleunigen.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Motility Systems Market in Krankenhäuser, Gastroenterologie-Kliniken, diagnostische Labore, akademische & Forschungsinstitute und ambulante chirurgische Zentren segmentiert. Das Segment Hospitals entfiel auf den größten Marktanteil von 53,32% im Jahr 2025, was auf die Verfügbarkeit moderner diagnosischer Infrastrukturen und multidisziplinärer Gastroenterologiedienste zurückzuführen ist. Krankenhäuser führen aufgrund ihrer Fähigkeit, komplexe gastrointestinale Störungen zu verwalten, ein hohes Volumen an Bewegungsabläufen durch. Der Zugang zu spezialisierten Fachkräften im Gesundheitswesen und fortschrittlichen Technologien unterstützt die breite Akzeptanz. Zunehmende Patientenaufnahmen im Zusammenhang mit Verdauungserkrankungen tragen zum Segmentwachstum bei. Viele Krankenhäuser investieren in modernste Diagnosesysteme, um die klinischen Ergebnisse zu verbessern. Eine starke Rückerstattungsunterstützung in entwickelten Märkten stärkt ihre Marktposition weiter. Krankenhäuser bleiben die Hauptzentren für eine umfassende Motilitätsbewertung und Behandlung.

Das Segment Gastroenterology Clinics wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033 registrieren, das von der zunehmenden Verschiebung in Richtung spezialisierter ambulanter Verdauungsdienstleistungen angetrieben wird. Diese Kliniken bieten spezialisierte Expertise in der gastrointestinalen Diagnose und Behandlung, Verbesserung der Patientenbequemlichkeit und Zugang zur Pflege. Die steigende Nachfrage nach Früherkrankungen unterstützt die Einführung fortschrittlicher Motilitätstests. Kliniken investieren zunehmend in moderne diagnostische Geräte, um die Servicefähigkeiten zu erweitern. Kürzere Wartezeiten und kostengünstige Pflegemodelle ziehen mehr Patienten an. Die zunehmende Prävalenz chronischer Verdauungsstörungen erhöht auch den Patientenbesuch in Spezialzentren. Der Ausbau privater Gesundheitsnetze wird voraussichtlich das Segmentwachstum weiter vorantreiben.

Motilitätssysteme Markt Regionale Analyse

Nordamerika dominierte den Motility Systems Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortschrittliche Gastroenterologie-Infrastruktur, hohe Annahme von Diagnosetechnologien und starke Präsenz spezialisierter GI-Pflegezentren. Die Region profitiert auch von starkem Bewusstsein für gastrointestinale Motilitätsstörungen, günstigen Rückerstattungsrahmen und wachsender Auslastung hochauflösender Manometrie und drahtloser kapselbasierter Diagnosesysteme in Krankenhäusern und Spezialkliniken. Die steigenden Investitionen in die Verdauungs-Krankheitsforschung, die Ausweitung des Zugangs zu spezialisierter Gastrointestinalversorgung und die steigende Nachfrage nach minimalinvasiven Diagnoseverfahren stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Motility Systems Market Insight

Der Markt der US-Motilitätssysteme ist ein starkes Wachstum durch steigende Prävalenz von Magen-Darm-Erkrankungen, zunehmende Investitionen in fortschrittliche diagnostische Technologien und zunehmendes Bewusstsein für die Früherkennung von Krankheiten. Die etablierte Gesundheitsinfrastruktur des Landes sowie die zunehmende Übernahme hochauflösender Manometrie, Impedanzüberwachung und drahtloser kapselbasierter Systeme treiben die Nachfrage in Krankenhäusern, Spezialkliniken und Diagnosezentren. Darüber hinaus beschleunigt die zunehmende Betonung auf minimalinvasive Diagnostik und verbesserte Patientenergebnisse die Einführung von Motilitätssystemen im gesamten Gesundheitswesen.

Europa Motility Systems Markt Insight

Der Markt für Motilitätssysteme in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von fortschrittlichen Gesundheitssystemen, der wachsenden Prävalenz von Verdauungsstörungen und der starken Einführung innovativer Diagnostiktechnologien angetrieben wird. Der weit verbreitete Einsatz von Motilitätstestsystemen in Krankenhäusern und Gastroenterologiezentren unterstützt die Markterweiterung in der gesamten Region. Die Erhöhung der Investitionen in die gastrointestinale Forschung, verbunden mit günstigen Gesundheitspolitiken und steigendem Bewusstsein für funktionelle GI-Störungen, wird die Einführung von Motilitätssystemen in ganz Europa weiter verbessern.

U.K. Motility Systems Market Insight

Der Markt der US-Motilitätssysteme erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Nachfrage nach fortschrittlichen gastrointestinalen Diagnostik und zunehmendes Bewusstsein für die Verdauungs-Gesundheitsbedingungen. Die zunehmenden Investitionen in die moderne Gesundheitsinfrastruktur und der Ausbau spezialisierter Gastroenterologiedienste tragen zum Marktwachstum bei. Darüber hinaus stärken die Integration digitaler Diagnoseplattformen, verbesserte Patientenmanagementlösungen und eine verstärkte Auslastung minimalinvasiver Motilitätstests die Position der USA als Schlüsselmarkt für Gastrointestinaldiagnostik.

Deutschland Motility Systems Market Insight

Der deutsche Markt für Motilitätssysteme wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des starken medizinischen Technologiesektors und des zunehmenden Fokus auf das Verdauungs-Krankheitsmanagement stetig. Krankenhäuser, akademische Einrichtungen und Spezial-Gastroenterologie-Kliniken nutzen zunehmend Bewegungssysteme für eine genaue Diagnose und Behandlungsplanung. Kontinuierliche Fortschritte in der Manometrietechnik, der digitalen Diagnostik und der Patientenüberwachung sowie wachsende Investitionen im Gesundheitswesen und Forschungsaktivitäten treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Motility Systems Market Insight

Der asiatisch-pazifische Markt für Motilitätssysteme wird erwartet, dass ein rasches Wachstum zu beobachten ist, das durch zunehmendes Auftreten von gastrointestinalen Störungen, den Ausbau des Gesundheitszugangs und steigende Investitionen in diagnostische Infrastruktur in Ländern wie China, Indien und Japan verursacht wird. Die zunehmende Sensibilisierung für die Verdauungsgesundheit, die zunehmende Einführung fortschrittlicher Motilitätstests und die zunehmende Nachfrage nach präzisen und geduldenfreundlichen Diagnoselösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt der Ausbau spezieller Gesundheitseinrichtungen und die Verbesserung der Gesundheitsausgaben die Adoption in der gesamten Region.

Japan Motility Systems Markt Insight

Der Markt der japanischen Motilitätssysteme zeugt durch steigende Investitionen in fortgeschrittene gastrointestinale Diagnostik, zunehmende Prävalenz altersbedingter Verdauungsstörungen und zunehmende Betonung auf Früherkrankungen. Healthcare-Anbieter, Forschungseinrichtungen und Spezialkliniken übernehmen zunehmend fortschrittliche Motilitätstestsysteme für die klinische Beurteilung und Behandlungsplanung. Darüber hinaus tragen laufende technologische Fortschritte und der Fokus des Landes auf qualitativ hochwertige Gesundheitsdienste weiter zum Marktwachstum bei.

China Motility Systems Markt Insight

Der Markt für Motilitätssysteme in China wächst rasant, angetrieben durch die Erhöhung der Gesundheitsausgaben, die Ausweitung der Krankenhausinfrastruktur und das zunehmende Bewusstsein für Magen-Darm-Erkrankungen. Die zunehmende Einführung fortschrittlicher Diagnostiktechnologien, einschließlich hochauflösender Manometrie und kabelloser kapselbasierter Systeme, erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Modernisierung des Gesundheitswesens, zunehmender Fokus auf Frühdiagnose und kontinuierliche technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Motilitätssysteme weltweit.

Marktanteil der Moilitätssysteme

Die Motilitätssysteme-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic (Irland)

- Laborie Medical Technologies Corp. (Kanada)

- Diversatek Healthcare (USA)

- MMS Medizinische Messsysteme (Niederlande)

- ALACER Biomedica (Türkei)

- Synectics Medical AB (Schweden)

- Standard Instruments GmbH (Deutschland)

- Kochen (US)

- Sierra Scientific Instruments, Inc. (USA)

- CapsoVision, Inc. (USA)

- Royal Philips (Niederlande)

- FUJIFILM Holdings Corporation (Japan)

- Olympus Corporation (Japan)

- PENTAX Medical (Japan)

- Medspira, LLC (USA)

- Medica S.p.A. (Italien)

- EB Neuro S.p.A. (Italien)

- Gaeltec Devices Ltd (U.K.)

- Medi-Globe GmbH (Deutschland)

- CONMED Corporation (USA)

Neueste Entwicklungen im Motility Systems Market

- Im Juni 2025 kündigte Diversatek Healthcare, ein führender Anbieter von Gastrointestinal-Diagnoselösungen, die Einführung von Zvu® 3.4.0-Software mit voller Kompatibilität mit den Standards Chicago Classification 4.0 und Lyon Consensus 2.0 an. Das Update verbessert hochauflösende Manometrie und Rückflussüberwachungsanalysen durch automatisierte Messungen, geführte Arbeitsabläufe und verbesserte Diagnosegenauigkeit und unterstützt eine effizientere Bewertung von gastrointestinalen Bewegungsstörungen

- Im Mai 2024 berichteten Forscher über eine erfolgreiche Validierung einer tieflernenden, langfristigen hochauflösenden Manometrie (LTHRM) Analyseplattform, die in der Lage ist, schluckende Ereignisse mit über 94 % Genauigkeit zu erkennen und zu bündeln. Die Entwicklung stellt eine signifikante Weiterentwicklung der automatisierten Motilitätsdiagnostik dar und hilft den Klinikern, große Mengen an gastrointestinalen Motilitätsdaten effizienter und genau zu analysieren.

- Im Oktober 2023 absolvierte Laborie Medical Technologies, ein globaler Entwickler von diagnostischen und therapeutischen Medizintechniken, den Erwerb von Urotronic. Während sich vor allem auf die Urologie konzentrierte, verstärkte die Akquisition Laborie das gesamte medizinische Technologie-Portfolio und verstärkte ihre strategischen Investitionen in diagnostische Plattformen und unterstützte weitere Innovationen in den Bereichen Gastrointestinalmotilität und Gastroenterologie.

- Im April 2022 absolvierte Laborie Medical Technologies den Erwerb von GI Supply, einem führenden Anbieter von Spezialgastroenterologieprodukten. Die Transaktion erweiterte das Gastroenterologie-Portfolio von Laborie und verstärkte seine Position in der gastrointestinalen Diagnostik und therapeutischen Lösungen, was die Fähigkeit der Kliniker, die an der Diagnose und Verwaltung von motilitätsbedingten Störungen beteiligt sind, verbessert.

- Im Februar 2022 veröffentlichten Forscher ein mehrstufiges künstliches Intelligenzmodell zur automatisierten Diagnose von ösophagealen Bewegungsstörungen mit hochauflösenden Manometriedaten. Das System zeigte eine starke prädiktive Leistung und hob die zunehmende Integration von KI in die Motilitätsdiagnostik hervor, mit dem Potenzial, die diagnostische Konsistenz zu verbessern und die Interpretationsvariabilität der Kliniker zu reduzieren

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.