Global Multimodal Imaging Fusion Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.94 Billion

USD

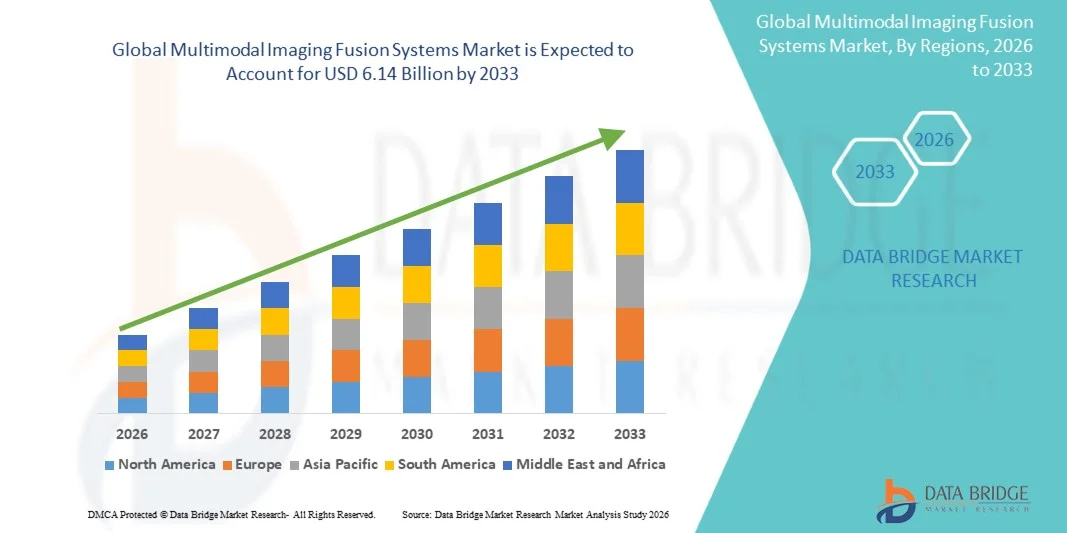

6.14 Billion

2025

2033

USD

1.94 Billion

USD

6.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.94 Billion | |

| USD 6.14 Billion | |

| % | |

|

Global Multimodal Imaging Fusion Systems Market Segmentation, Nach Produkt (Multimodal Imaging Equipment, Reagents und Software), Technologie (PET‐CT Systems, PET‐MRI Systems und SPECT‐CT Systems), Anwendung (Onkologie, Kardiologie, Neurologie, Augenheilkunde, Musculoskeletal Disorders und andere klinische Anwendungen), Endbenutzer (Hospitals, Diagnostic Imaging Centers

Multimodal Imaging Fusion SystemsMarktgröße

- Die globale multimodale bildgebende Fusionssysteme Marktgröße wurde geschätzt1,94 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen6,14 Milliarden USD bis 2033, beiCAGR von 15,50 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Integration fortschrittlicher Bildgebungstechnologien über diagnostische und klinische Arbeitsabläufe, die Ausweitung der Akzeptanz im Gesundheitswesen, in der Forschung und in der Industrie sowie durch kontinuierliche Verbesserungen in der Bildfusionssoftware und der AI-fähigen Analytik, die die Diagnostikgenauigkeit und die Workflow-Effizienz verbessern, gefördert.

- Darüber hinaus verstärken die zunehmende Prävalenz von chronischen Krankheiten die Nachfrage nach präzisen, nicht-invasiven Diagnosemethoden und die Ausweitung von Investitionen in automatisierte und AI-verstärkte Bildgebungslösungen multimodale Bildgebungsfusionssysteme als wesentliche Werkzeuge für moderne Diagnostik und Forschung. Diese konvergierenden Faktoren beschleunigen die Aufnahme von multimodalen Bildgebungslösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Multimodal Imaging Fusion SystemsMarktanalyse

- Multimodale bildgebende Fusionssysteme, die zwei oder mehr bildgebende Modalitäten wie PET/CT, PET/MRI oder SPECT/CT kombinieren, sind aufgrund ihrer verbesserten bildgebenden Genauigkeit, umfassender Visualisierung und nahtloser Integration mit AI-getriebener Analytik und Workflow-Automatisierung immer wichtigere Komponenten moderner diagnosischer und industrieller Arbeitsabläufe.

- Die eskalierende Nachfrage nach multimodalen bildgebenden Fusionssystemen wird in erster Linie durch die steigende Prävalenz chronischer Krankheiten wie Krebs, Herz-Kreislauf undneurologische Störungen,wachsende Investitionen in fortschrittliche diagnostische Technologien und eine zunehmende Präferenz für nicht-invasive, präzise bildgebende Lösungen, die die klinischen Entscheidungsfindungs- und Forschungsergebnisse verbessern

- Nordamerika dominierte den multimodalen bildgebenden Fusionssysteme-Markt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, gekennzeichnet durch die frühe Annahme von fortschrittlichen bildgebenden Technologien, einer starken Gesundheitsinfrastruktur und einer hohen Präsenz von Schlüsselindustrie-Spielern, wobei die USA erhebliches Wachstum in Installationen in Krankenhäusern, diagnostischen Zentren und Forschungseinrichtungen erleben, die von Innovationen in AI-enhanced Image Fusion Software und Hybrid-Bildgebungssystemen angetrieben werden.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im multimodalen bildgebenden Fusionssysteme Markt während der Prognosezeit durch steigende Gesundheitsinvestitionen, Ausweitung der medizinischen Infrastruktur, steigendes Bewusstsein für fortgeschrittene diagnostische Bildverarbeitung und schnelle Einführung von hybriden bildgebenden Technologien in Ländern wie China, Indien und Japan

- Das Segment PET-CT-Systeme dominierte den Markt für multimodale bildgebende Fusionssysteme mit einem Marktanteil von 41,2% im Jahr 2025, der durch seine etablierte Zuverlässigkeit für die Onkologische und Herz-Kreislauf-Diagnostik und einfache Integration in bestehende klinische Arbeitsabläufe getrieben wurde.

Geltungsbereich undMultimodale Imaging Fusion Systems Marktsegmentierung

| Attribute | Multimodal Imaging Fusion Systems KeyMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Multimodal Imaging Fusion Systems Market Trends

„Zugänge in AI-Driven Image Fusion und Echtzeit Analytics“

- Ein bedeutender und beschleunigter Trend im globalen multimodalen bildgebenden Fusionssystemenmarkt ist die Vertiefung der IntegrationKünstliche Intelligenz(AI) und maschinelle Lernalgorithmen für Echtzeit-Bildfusion, Verbesserung der Diagnosegenauigkeit und Workflow-Effizienz in klinischen und Forschungsanwendungen

- So umfasst das Siemens Biograph Vision PET/CT-System AI-basierte Rekonstruktions- und Fusionsalgorithmen, die es Klinikern ermöglichen, multimodale Bilder mit höherer Klarheit und Geschwindigkeit zu visualisieren, das Diagnosevertrauen zu verbessern

- KI-Integration ermöglicht Funktionen wie automatisierte Läsionserkennung, adaptive Bildverarbeitung und intelligente Alarme für abnorme Befunde, während Echtzeit-Analysen eine sofortige klinische Entscheidungsfindung ermöglichen. Zum Beispiel nutzt GE Healthcares Discovery MI PET/CT KI, um Regionen von Interesse automatisch für Radiologen hervorzuheben

- Die nahtlose Integration von multimodalen Bildgebungssystemen mit Krankenhäusern PACS und Cloud-basierten Plattformen ermöglicht eine zentrale Verwaltung von Bildgebungsdaten, erleichtert die Zusammenarbeit zwischen Abteilungen und Institutionen

- Dieser Trend zu intelligenteren, schnelleren und intuitiveren bildgebenden Workflows verändert die Erwartungen der diagnostischen Bildgebung grundlegend und Unternehmen wie Philips Healthcare entwickeln KI-fähige multimodale Systeme mit automatischer Fusion, Echtzeitanalyse und Workflow-Optimierung

- Die Nachfrage nach multimodalen bildgebenden Fusionssystemen mit integrierter KI- und fortschrittlicher Analytik wächst sowohl in der Diagnostik als auch in der Forschung rapide, da Gesundheitsanbieter zunehmend Genauigkeit, Effizienz und umfassende Patienteneinsichten priorisieren.

- Cloud-basierte Fernbild- und Teleradiologie-Integration entwickelt sich als wesentlicher Trend, so dass Spezialisten auf kondensierte Bildgebungsdaten an Standorten für schnellere und kollaborative Diagnostik zugreifen können.

Multimodale Imaging Fusion Systems Marktdynamik

Fahrer

„Anforderung für genaue Diagnose und fortgeschrittene klinische Bildverarbeitung“

- Die zunehmende Prävalenz von chronischen Erkrankungen wie Krebs, Herz-Kreislauf- und neurologischen Erkrankungen, kombiniert mit der Notwendigkeit einer präzisen, nicht-invasiven Abbildung, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach multimodalen bildgebenden Fusionssystemen

- So hat Canon Medical im März 2025 das Celesteion PET/CT-System mit verbesserten Fusionskapazitäten zur Verbesserung der onkologischen und kardialen Diagnostik eingeführt und die fortschrittliche Bildverarbeitungs-Adoption in Krankenhäusern verstärkt.

- Da Gesundheitsanbieter versuchen, die Patientenergebnisse durch eine genaue Diagnose zu verbessern, bieten multimodale Bildgebungssysteme fortschrittliche Funktionen wie Hybrid-Modalitäts-Bildgebung, hochauflösende Fusion und Echtzeit-Analysen, die eine überzeugende Alternative zu Single-Modalität-Systemen bieten

- Darüber hinaus ist die Erweiterung der AI-basierten Bildverarbeitungs- und Workflow-Automatisierung in Forschungs- und klinischen Studien die Bereitstellung von multimodalen Systemen, die für integrierte diagnostische Arbeitsabläufe unerlässlich sind, und erleichtert schnellere und genauere Ergebnisse

- Die Fähigkeit, anatomische, funktionale und molekulare Bildgebung in einem einzigen System zusammen mit einer effizienten Bildverwaltung und Interpretation zu kombinieren, ist ein wesentlicher Faktor, der die Adoption in Krankenhäusern, Bildgebungszentren und Forschungseinrichtungen fördert

- Erhöhung der Investitionen in personalisierte Medizin und gezielte Therapien treiben die Nachfrage nach multimodaler Bildgebungsfusion, da diese Systeme eine präzise Überwachung der Behandlungsreaktion ermöglichen

- Strategische Kooperationen zwischen bildgebenden Systemherstellern und Gesundheitsdienstleistern bei der Entwicklung von kundenspezifischen Fusionslösungen unterstützen das Marktwachstum weiter

- Sensibilisierung für Früherkennung und präventive Gesundheitsversorgung bei Patienten und Klinikern beschleunigt die Einführung fortschrittlicher bildgebender Fusionstechnologien

Zurückhaltung/Challenge

„High Costs and Regulatory Compliance Barriers“

- Die hohen Kosten für fortschrittliche multimodale bildgebende Fusionssysteme, darunter Hybrid-PET/MRI- und KI-fähige Plattformen, stellen eine große Herausforderung für die weit verbreitete Adoption dar, insbesondere in Schwellenmärkten oder kleineren Gesundheitseinrichtungen

- So sind beispielsweise hohe Akquisitions- und Wartungskosten von Systemen wie Siemens Biograph Vision PET/CT in haushaltsgebundenen Krankenhäusern zögerlich, in modernste Fusionsbildtechnologien zu investieren

- Die Einhaltung der Vorschriften, einschließlich FDA, CE und lokaler Zulassungen, neben Cybersicherheit und Datenschutz, ist für die Marktakzeptanz von entscheidender Bedeutung, da strenge klinische Standards vor der Bereitstellung erfüllt werden müssen

- Darüber hinaus kann der relativ komplexe Betrieb und der Bedarf an geschultem Personal die Adoption beschränken, insbesondere in Regionen ohne Fach- oder Techniker, während kostengünstigere Alternativen nicht die gleiche Abbildungsgenauigkeit bieten können.

- Während die Preise allmählich stabilisieren und AI-assisted Operation reduziert Workflow-Komplexität, die wahrgenommene Prämie für fortgeschrittene Fusionstechnologie kann die Annahme in kostensensitiven Märkten noch behindern

- Überwindung dieser Herausforderungen durch Kostenoptimierung, regulatorische Beratung und erweiterte Schulungsprogramme für klinische Mitarbeiter werden für nachhaltiges Marktwachstum entscheidend sein

- Eine begrenzte Standardisierung auf verschiedenen Fusionssystemen und Software-Plattformen kann die Interoperabilität und Workflow-Integration in multi-vendor Healthcare-Umgebungen behindern

- Wartungs- und Serviceanforderungen für hochentwickelte Hybrid-Bildgebungsgeräte können eine logistische und finanzielle Belastung für Krankenhäuser und Diagnosezentren sein, insbesondere in Entwicklungsregionen

Multimodal Imaging Fusion Systems Markt Scope

Der Markt wird auf Basis von Produkt, Technologie, Anwendung und Endverbraucher segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Markt für multimodale bildgebende Fusionssysteme zu multimodalen bildgebenden Geräten, Reagenzien und Software segmentiert. Das Segment multimodale bildgebende Geräte dominierte den Markt mit dem größten Marktanteil im Jahr 2025, der durch den zunehmenden Einsatz von hybriden bildgebenden Systemen wie PET-CT, PET-MRI und SPECT-CT in Krankenhäusern und fortgeschrittenen diagnostischen Zentren angetrieben wurde. Healthcare-Anbieter bevorzugen integrierte bildgebende Geräte, da es eine gleichzeitige Erfassung anatomischer und funktionaler Informationen ermöglicht, die Diagnosegenauigkeit und Behandlungsplanung verbessert. Die zunehmende Prävalenz von Krebs- und neurologischen Erkrankungen ermutigt Krankenhäuser, in eine hochentwickelte multimodale Bildgebungsinfrastruktur zu investieren. Darüber hinaus werden kontinuierliche technologische Fortschritte, wie verbesserte Detektoren, schnellere Scangeschwindigkeiten und AI-gestützte Bildrekonstruktionen die Geräte weiter stärken. Das Segment profitiert auch von einer starken Nachfrage in akademischen Forschungs- und Pharmastudien, bei denen Hochleistungs-Bildgebungssysteme für die Krankheitsüberwachung und Therapieauswertung benötigt werden.

Das Software-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Integration von künstlicher Intelligenz und fortgeschrittenen Bildverarbeitungsalgorithmen in diagnostische Workflows gefördert wird. Die Fusionssoftware ermöglicht es den Klinikern, Daten aus mehreren bildgebenden Modalitäten in eine einzelne detaillierte Visualisierung zu kombinieren, die Genauigkeit und die klinische Entscheidungsfindung zu verbessern. Krankenhäuser und diagnostische Zentren übernehmen zunehmend fortschrittliche Softwarelösungen, um die Workflow-Effizienz zu verbessern und die Belastung der Radiologen zu reduzieren. Die rasche Übernahme von Cloud-basierten Plattformen und Fernbildanalysen beschleunigt die Nachfrage nach bildgebender Fusionssoftware weiter. Darüber hinaus ermöglichen Software-Upgrades den Anbietern von Bildverarbeitungsfunktionen, ohne teure Hardwaresysteme zu ersetzen. Das wachsende Interesse an AI-getriebener Diagnostik und automatisierter Läsionenerkennung wird voraussichtlich die Expansion dieses Segments in den kommenden Jahren deutlich unterstützen.

- Von der Technik

Auf Basis der Technologie wird der multimodale bildgebende Fusionssysteme-Markt in PET-CT-Systeme, PET-MRI-Systeme und SPECT-CT-Systeme segmentiert. Das Segment PET-CT-Systeme erzielte 2025 den größten Marktanteil von 41,2%, was durch seine weit verbreitete Annahme in der Onkologie-Diagnostik und der Krankheitsüberwachung bedingt ist. PET-CT kombiniert metabolische Bildgebung von PET mit anatomischer Bildgebung von CT, so dass Kliniker Tumore mit hoher Präzision identifizieren können. Krankenhäuser und Krebszentren verlassen sich stark auf PET-CT zur Inszenierung von Krebsen, zur Bewertung der Behandlungsreaktion und zur Erkennung von Metastasen. Technologische Innovationen wie die Zeit-of-flight-Bildgebung und die AI-gestützte Rekonstruktion haben die Bildklarheit und reduzierte Scanzeiten verbessert. Die Verfügbarkeit etablierter Radiotracer und ausgebildeter medizinischer Fachkräfte trägt weiter zur Dominanz der PET-CT-Technologie bei. Die weltweit wachsende Krebsprävalenz verstärkt weiterhin die Nachfrage nach dieser bildgebenden Modalität.

Das Segment PET-MRI-Systeme wird von 2026 bis 2033 am schnellsten CAGR erleben, das von seinen überlegenen Soft-Tissue-Bildgebungsfähigkeiten und einer geringeren Strahlenexposition im Vergleich zu PET-CT angetrieben wird. PET-MRI ist besonders wertvoll für neurologische, pädiatrische und kardiovaskuläre Bildgebungsanwendungen, bei denen Strahlungsreduktion wichtig ist. Forschungseinrichtungen und fortgeschrittene Krankenhäuser investieren zunehmend in PET-MRI-Systeme für Präzisionsmedizin und klinische Forschungsprogramme. Die Technologie bietet eine verbesserte funktionelle und strukturelle Bildgebung und macht sie für eine komplexe Krankheitsanalyse nützlich. Die Integration mit KI-basierter Bildgebungssoftware verbessert die Diagnosegenauigkeit und die Workflow-Effizienz weiter. Zunehmende Investitionen in fortgeschrittene Gesundheitsinfrastrukturen und Forschungsinitiativen sollen das rasche Wachstum dieses Segments unterstützen.

- Anwendung

Auf Basis der Anwendung wird der multimodale bildgebende Fusionssysteme-Markt in Onkologie, Kardiologie, Neurologie, Augenheilkunde, Muskel-Skelett-Erkrankungen und andere klinische Anwendungen segmentiert. Das Segment Onkologie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was die kritische Rolle der multimodalen Bildgebung bei der Krebserkennung, Inszenierung und Therapieüberwachung widerspiegelte. Hybride Bildgebungstechnologien wie PET-CT und PET-MRI sorgen für eine detaillierte Visualisierung des Tumorstoffwechsels und der anatomischen Struktur. Diese Fähigkeit hilft Onkologen zu erkennen bösartigen Situationen in frühen Phasen und Design personalisierte Behandlungspläne. Die zunehmende globale Belastung von Krebs ist ein wichtiger Faktor für die Nachfrage nach multimodaler Bildgebung in Onkologieanwendungen. Pharmaunternehmen nutzen auch fortschrittliche bildgebende Systeme in klinischen Studien, um Behandlungsreaktionen und Medikamenteneffizienz zu bewerten. Kontinuierliche Verbesserungen in der bildgebenden Auflösung und AI-assisted Diagnostik verstärken die Bedeutung der multimodalen Bildverarbeitung im Krebsmanagement weiter.

Das Segment der Kardiologie wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der steigenden Häufigkeit von Herz-Kreislauf-Erkrankungen weltweit angetrieben wird. Multimodale Bildgebungssysteme ermöglichen es den Klinikern, Herzstruktur, Blutfluss und Stoffwechsel gleichzeitig zu bewerten. Dieser integrierte Ansatz unterstützt die genaue Diagnose von Zuständen wie koronare Arterien-Krankheit und myokardielle Ischämie. Fortgeschrittene PET-CT- und PET-MRI-Systeme bieten eine detaillierte kardiale Bildgebung bei gleichzeitiger Minimierung invasiver Verfahren. Das zunehmende Bewusstsein für die Erkennung von Herzerkrankungen und die vorbeugende Gesundheitsversorgung ist die Ermutigung, fortschrittliche kardiale Bildgebungstechnologien zu entwickeln. Auch die zunehmenden Investitionen in spezialisierte Herzzentren und diagnostische Infrastruktur sollen das Wachstum in diesem Segment beschleunigen.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der multimodale bildgebende Fusionssysteme-Markt in Krankenhäuser, diagnostische Bildgebungszentren, akademische und Forschungseinrichtungen und andere Endnutzer segmentiert. Das Segment Spitäler hatte 2025 den größten Marktanteil, der von der hohen Nachfrage nach fortschrittlichen diagnostischen Fähigkeiten und integrierten Gesundheitsdienstleistungen geprägt war. Krankenhäuser führen eine große Menge an diagnostischen Verfahren durch und benötigen umfassende bildgebende Systeme, um verschiedene medizinische Spezialitäten wie Onkologie, Kardiologie und Neurologie zu unterstützen. Multimodale bildgebende Fusionssysteme helfen Krankenhäusern, die Diagnosegenauigkeit zu verbessern und die Behandlungsplanung zu optimieren. Die Präsenz von geschulten Radiologen und Fachabteilungen unterstützt zudem die Einführung fortschrittlicher bildgebender Geräte in Krankenhauseinstellungen. Darüber hinaus dienen Krankenhäuser oft als Hauptzentren für klinische Studien und Forschungskooperationen. Die Investitionen in die Krankenhausinfrastruktur und die Modernisierung von Gesundheitseinrichtungen stärken die Dominanz dieses Segments.

Das Segment der diagnostischen Bildgebungszentren wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch die steigende Nachfrage nach spezialisierten und kosteneffizienten Diagnostikdienstleistungen verursacht wird. Imaging-Zentren übernehmen schnell multimodale Bildgebungstechnologien, um fortschrittliche diagnostische Fähigkeiten zu bieten, ohne die hohen Overhead-Kosten mit großen Krankenhäusern verbunden. Diese Zentren konzentrieren sich auf einen hohen Patientendurchsatz und effiziente Bildgebungs-Workflows, wodurch Fusions-Imaging-Software und Hybrid-Systeme sehr wertvoll sind. Der Ausbau von privaten Gesundheitsnetzen und ambulanten Diagnosediensten treibt das Wachstum dieses Segments weiter voran. Viele Bildgebungszentren bilden Partnerschaften mit Krankenhäusern und Gesundheitsdienstleistern, um spezialisierte Bildgebungsdienste anzubieten. Das zunehmende Bewusstsein bei Patienten hinsichtlich der Früherkennung und fortgeschrittener Diagnosetechniken wird erwartet, dass die Expansion dieses Segments beschleunigt wird.

Multimodal Imaging Fusion Systems Markt Regionale Analyse

- Nordamerika dominierte den multimodalen bildgebenden Fusionssysteme-Markt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, gekennzeichnet durch die frühe Annahme von fortschrittlichen bildgebenden Technologien, starke Gesundheitsinfrastruktur und eine hohe Präsenz von Schlüsselakteuren in der Industrie

- Healthcare-Anbieter in der Region schätzen die verbesserte Diagnosegenauigkeit, integrierte Bildgebungsfähigkeit und fortschrittliche Analytik, die von multimodalen Bildgebungssystemen angeboten werden, insbesondere in kritischen Anwendungen wie Onkologie, Kardiologie und Neurologie

- Diese weit verbreitete Adoption wird durch bedeutende Gesundheitsausgaben, starke Forschungs- und Entwicklungsaktivitäten und die Präsenz führender medizinischer bildgebender Unternehmen unterstützt, die multimodale bildgebende Fusionssysteme als wesentliche Werkzeuge für fortgeschrittene Diagnostik und klinische Forschung über Krankenhäuser und spezialisierte bildgebende Zentren zu etablieren.

US Multimodal Imaging Fusion Systems Market Insight

Der US-Markt für multimodale bildgebende Fusionssysteme eroberte den größten Umsatzanteil von 79 % im Jahr 2025 in Nordamerika, der durch eine starke Einführung fortschrittlicher diagnosischer bildgebender Technologien und die Präsenz führender medizinischer bildgebender Unternehmen gefördert wurde. Healthcare-Anbieter priorisieren zunehmend die genaue Erkennung von Krankheiten durch hybride bildgebende Lösungen wiePET-CTund PET-MRI-Systeme. Die wachsende Nachfrage nach der Frühdiagnose von Krebs-, Neuro- und Herz-Kreislauf-Erkrankungen weckt die bildgebende Technik weiter. Darüber hinaus trägt die zunehmende Integration künstlicher Intelligenz, Cloud-basierter Bildgebungsplattformen und fortschrittlicher Analytik in diagnostische Arbeitsabläufe maßgeblich zur Expansion des Marktes bei.

Europa Multimodal Imaging Fusion Systems Market Insight

Der Markt für multimodale bildgebende Fusionssysteme in Europa soll sich im gesamten Prognosezeitraum mit einem beträchtlichen CAGR ausweiten, der vor allem durch eine starke Gesundheitsinfrastruktur und Investitionen in fortschrittliche medizinische Bildgebungstechnologien bedingt ist. Der Anstieg chronischer Erkrankungen und die Nachfrage nach präzisen Diagnoselösungen fördern die Einführung von Hybrid-Bildgebungssystemen. Auch europäische Gesundheitsdienstleister werden an die Genauigkeit und klinische Effizienz dieser Systeme herangezogen. Die Region erlebt bemerkenswertes Wachstum in Krankenhäusern, diagnostischen Bildgebungszentren und Forschungseinrichtungen, wobei multimodale Bildgebungssysteme in neue Gesundheitseinrichtungen und Modernisierungsprojekte integriert werden.

US Multimodal Imaging Fusion Systems Market Insight

Der Markt für multimodale bildgebende Fusionssysteme in den USA wird voraussichtlich während des Prognosezeitraums mit einem bemerkenswerten CAGR wachsen, der von der steigenden Nachfrage nach fortschrittlichen Diagnosetechnologien und verbesserten Patientenergebnissen angetrieben wird. Darüber hinaus sind steigende Fälle von Krebs und neurologischen Erkrankungen ermutigen Gesundheitsdienstleister, hybride Bildgebungslösungen zu übernehmen. Der Schwerpunkt der U.K. auf der medizinischen Forschung wird neben der etablierten Gesundheitsinfrastruktur und dem klinischen Forschungs-Ökosystem weiterhin das Marktwachstum fördern.

Deutschland Multimodal Imaging Fusion Systems Market Insight

Der Markt für multimodale bildgebende Fusionssysteme in Deutschland soll sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, der durch die zunehmende Einführung technologisch fortschrittlicher Diagnosegeräte und starke Investitionen in die Gesundheitsinnovation gefördert wird. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands in Verbindung mit dem Fokus auf Forschung und Entwicklung der Medizintechnik fördert die Einführung multimodaler Bildgebungssysteme, insbesondere in Krankenhäusern und akademischen Einrichtungen. Auch die Integration fortschrittlicher Bildgebungssysteme mit AI-fähigen Diagnoseplattformen wird immer häufiger, wobei Präzision und hochwertige klinische Diagnostik mit lokalen Gesundheitsstandards in Einklang stehen.

Asien-Pazifik Multimodal Imaging Fusion Systems Markt Insight

Der Markt für multimodale bildgebende Fusionssysteme für Asien-Pazifik wird während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR von 13% wachsen, der durch den Ausbau der Gesundheitsinfrastruktur, die steigenden Ausgaben im Gesundheitswesen und die technologischen Fortschritte in Ländern wie China, Japan und Indien angetrieben wird. Der zunehmende Fokus der Region auf die Früherkennung von Krankheiten und fortschrittliche Bildgebungslösungen treibt die Einführung multimodaler Bildgebungssysteme voran. Darüber hinaus, da APAC als bedeutender Knotenpunkt für die Medizintechnik- und Gesundheitsinnovation herauskommt, erweitern sich die Zugänglichkeit und der Einsatz fortschrittlicher Bildgebungssysteme in Krankenhäusern und diagnostischen Zentren.

Japan Multimodal Imaging Fusion Systems Market Insight

Der Markt für multimodale bildgebende Fusionssysteme in Japan gewinnt aufgrund der fortschrittlichen Gesundheitswesen-Technologielandschaft, der schnellen Einführung von Präzisionsdiagnostik und der wachsenden Nachfrage nach Früherkennungen an Dynamik. Der japanische Gesundheitssektor legt großen Wert auf eine genaue medizinische Bildgebung, und die Einführung von multimodalen Systemen wird durch die zunehmende Zahl von spezialisierten Krankenhäusern und Forschungseinrichtungen angetrieben. Die Integration von hybriden Bildgebungssystemen mit AI-basierten Diagnoseplattformen treibt Wachstum voran. Darüber hinaus wird erwartet, dass Japans alternde Bevölkerung die Nachfrage nach fortschrittlichen diagnostischen Technologien für die effektive Bewirtschaftung chronischer Krankheiten ankurbelt.

Indien Multimodal Imaging Fusion Systems Markt Insight

Der Markt für multimodale bildgebende Fusionssysteme in Indien entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf die schnell wachsende Gesundheitsinfrastruktur des Landes, die steigenden Investitionen in die Medizintechnik und die steigende Nachfrage nach fortschrittlicher diagnosischer Bildgebung zurückzuführen ist. Indien steht als einer der am schnellsten wachsenden Märkte für die Übernahme von Gesundheitstechnologie und multimodale Bildgebungssysteme werden in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen immer wichtiger. Die Förderung digitaler Gesundheitsinitiativen und die Modernisierung von Gesundheitseinrichtungen sowie wachsende inländische und internationale Investitionen in die medizinische Bildgebungstechnologie sind wichtige Faktoren, die den Markt in Indien fördern.

Multimodal Imaging Fusion Systems Marktanteil

Die Multimodal Imaging Fusion Systems Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Koninklijke Philips N.V. (Niederländische)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Shimadzu Corporation (Japan)

- Bruker Corporation (USA)

- PerkinElmer Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Carl Zeiss AG (Deutschland)

- Miltenyi Biotec B.V. & Co. KG (Deutschland)

- Aspect Imaging Ltd. (Israel)

- Cubresa Inc. (Kanada)

- MR Solutions Ltd. (U.K.)

- MILabs B.V. (Niederländer)

- TriFoil Imaging (US)

- Mediso Ltd. (Ungarn)

- Carestream Health, Inc. (USA)

- United Imaging Healthcare Co., Ltd. (China)

- Positron Corporation (USA)

Was sind die jüngsten Entwicklungen im globalen Multimodal Imaging Fusion Systems Market?

- Im November 2025 kündigte GE HealthCare an, dass sein Gesamt-Body-PET/CT-System Omni 128 cm CE-Kennzeichnung erhielt und die Vermarktung auf europäischen Märkten ermöglichte. Das fortschrittliche Hybrid-Bildgebungssystem soll hochempfindliche Gesamtkörper-Scanning und schnellere Bildaufnahme für Onkologie, Kardiologie und Neurologieanwendungen liefern. Das System integriert auch AI-basierte Bildverarbeitung und fortschrittliche Detektortechnologie, um die Diagnosegenauigkeit und die Workflow-Effizienz zu verbessern

- Im Juni 2025 präsentierte United Imaging Healthcare auf der SNMMI 2025 mehrere PET/CT-Bildgebungstechnologien der nächsten Generation und seine uExcel-Technologieplattform. Die Plattform ermöglicht skalierbare Hybrid-Imaging-Lösungen, die Schlüsselkomponenten über Systeme hinweg teilen, die Effizienz verbessern und die technische Komplexität reduzieren. Diese Technologien unterstützen höhere Auflösungsbilder, erweiterte Datenverarbeitung und verbesserte Zugänglichkeit für Krankenhäuser und Forschungseinrichtungen

- Im Oktober 2024 erweiterte GE HealthCare die Produktion seines Omni Legend PET/CT-Scanners, indem er Fertigungsbetriebe in den Vereinigten Staaten in seiner Anlage in Waukesha, Wisconsin, feststellte. Das hybride Bildgebungssystem integriert PET- und CT-Technologien, um detaillierte anatomische und funktionelle Abbildungen zur Erkennung und Behandlung von Krankheiten bereitzustellen. Der Schritt zielt darauf ab, die Kapazitäten der Lieferkette zu stärken und die Verfügbarkeit moderner multimodaler Bildgebungssysteme für Gesundheitsdienstleister zu erhöhen

- Im Juni 2024 stellte GE HealthCare im Rahmen des Treffens der Gesellschaft für Nuklearmedizin und Molekulare Bildgebung (SNMMI) KI-gestützte Rekonstruktions- und Bildgebungstechnologien für PET/CT- und SPECT-Systeme vor. Zu den Innovationen gehören tiefgreifende Rekonstruktionswerkzeuge, die dazu dienen, das Bildrauschen zu reduzieren und gleichzeitig eine hohe Diagnosegenauigkeit zu gewährleisten. Diese Technologien zielen darauf ab, die Bildklarheit zu verbessern, die Scanzeit zu reduzieren und die klinische Workflow-Effizienz zu verbessern

- Im Juni 2023 startete GE HealthCare das SIGNA PET/MR AIR-System, eine fortschrittliche Hybrid-Bildgebungsplattform, die Positronen-Emissionstomographie (PET) und Magnetresonanz-Bildgebung (MRI)-Technologien kombiniert. Das System integriert tieflernende MR-Bildrekonstruktion und leichte AIR-Spulentechnologie, um die Bildqualität und den Patientenkomfort zu verbessern und gleichzeitig Scanzeiten zu reduzieren. Sie soll eine präzise Diagnose- und Behandlungsplanung für Krankheiten wie Krebs und neurologische Erkrankungen unterstützen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.