Global Music Market

Marktgröße in Milliarden USD

CAGR :

%

54.84

198.60

2025

2032

54.84

198.60

2025

2032

| 2026 –2032 | |

| USD 54.84 | |

| USD 198.60 | |

| % | |

|

Globale Marktsegmentierung für Musik und Streaming-Dienste nach Streaming-Art (Live-Streaming und On-Demand-Streaming), Endnutzer (privat und gewerblich) und Inhaltstyp (Audio-Streaming und Video-Streaming) – Branchentrends und Prognose bis 2033

Marktgröße des Musikmarktes und der Streaming-Dienste

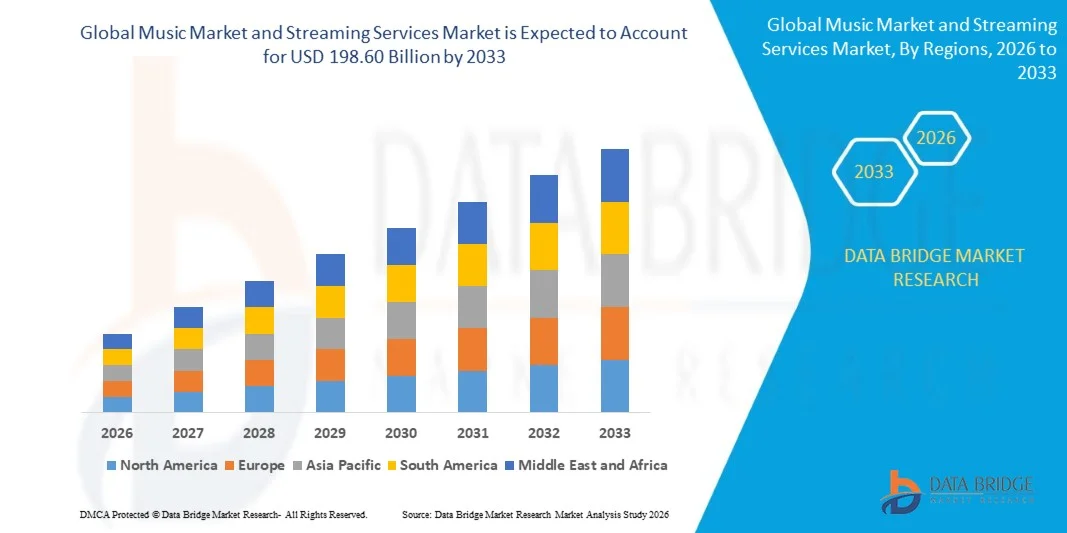

- Der globale Musikmarkt und der Markt für Streaming-Dienste hatten im Jahr 2025 einen Wert von 54,84 Milliarden US-Dollar und werden voraussichtlich bis 2033 auf 198,60 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,45 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den raschen Wandel von physischen Medien hin zum digitalen Konsum angetrieben, unterstützt durch den weitverbreiteten Internetzugang und die zunehmende Nutzung von Smartphones und vernetzten Geräten auf den globalen Märkten.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach On-Demand-, personalisierten und abonnementbasierten Unterhaltungserlebnissen Musikstreaming und digitale Plattformen als primären Modus des Inhaltskonsums. Diese Faktoren beschleunigen die Nutzerakzeptanz und Monetarisierung und steigern dadurch das Marktwachstum insgesamt erheblich.

Analyse des Musikmarktes und des Streaming-Dienstmarktes

- Musik- und Streamingdienste sind digitale Plattformen, die es Nutzern ermöglichen, über internetfähige Geräte auf Audio- und Videoinhalte zuzugreifen, diese zu streamen und herunterzuladen. Sie bieten personalisierte Empfehlungen, kuratierte Wiedergabelisten und Gerätekompatibilität für den privaten und gewerblichen Gebrauch.

- Die steigende Nachfrage nach diesen Diensten wird hauptsächlich durch die zunehmende Digitalisierung der Unterhaltungsbranche, den steigenden Konsum von mobilen Inhalten und das starke Interesse der Nutzer an flexiblen, werbefreien und personalisierten Hör- und Seherlebnissen angetrieben.

- Nordamerika dominierte 2025 mit einem Anteil von rund 40 % den Musik- und Streaming-Dienstmarkt , was auf eine hohe Abonnementdurchdringung, eine starke digitale Infrastruktur und die frühe Einführung kostenpflichtiger Streaming-Plattformen zurückzuführen ist.

- Der asiatisch-pazifische Raum wird aufgrund der rasanten Urbanisierung, der wachsenden Mittelschicht und der zunehmenden Smartphone-Nutzung voraussichtlich die am schnellsten wachsende Region im Musik- und Streaming-Dienstleistungsmarkt im Prognosezeitraum sein.

- Das On-Demand-Streaming-Segment dominierte den Markt mit einem Marktanteil von 65,5 % im Jahr 2025. Grund dafür war die starke Nachfrage der Verbraucher nach Flexibilität, personalisierten Wiedergabelisten und dem jederzeitigen Zugriff auf Musik- und Videobibliotheken. Nutzer bevorzugen zunehmend Plattformen, die die Auswahl von Inhalten, Downloads und algorithmusbasierte Empfehlungen ermöglichen und so eine höhere Nutzerbindung und Abonnementtreue fördern. Die weitverbreitete Nutzung von Smartphones, Smart-TVs und vernetzten Geräten hat die Nachfrage nach On-Demand-Streaming-Diensten auf den globalen Märkten zusätzlich verstärkt.

Berichtsgegenstand und Marktsegmentierung für Musik- und Streamingdienste

|

Attribute |

Musikmarkt und Streaming-Dienste: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends auf dem Musikmarkt und im Streaming-Dienstmarkt

„Zunehmende Nutzung von On-Demand- und personalisierten Streaming-Plattformen“

- Ein wichtiger Trend, der den Musik- und Streaming-Markt prägt, ist die zunehmende Verlagerung der Verbraucher hin zu On-Demand- und hochgradig personalisierten Inhalten. Unterstützt wird dies durch fortschrittliche Empfehlungsalgorithmen und datenbasierte Nutzeranalysen. Streaming-Plattformen konzentrieren sich verstärkt darauf, Wiedergabelisten, Musikentdeckung und Inhaltsvorschläge an das individuelle Hörverhalten anzupassen, um die Nutzerbindung und die Verweildauer auf den Plattformen zu erhöhen.

- Spotify nutzt beispielsweise seine eigene Empfehlungs-Engine und kuratierte Playlists wie „Discover Weekly“ und „Release Radar“, um die Musikentdeckung und die Nutzerbindung zu verbessern. Diese Funktionen haben die Nutzerbindung gestärkt und die Personalisierung zu einem zentralen Unterscheidungsmerkmal im wettbewerbsintensiven Streaming-Markt gemacht.

- On-Demand-Streaming gewinnt zunehmend an Bedeutung, da Konsumenten flexiblen und jederzeitigen Zugriff auf umfangreiche Musikbibliotheken bevorzugen, ohne physische Tonträger besitzen zu müssen. Plattformen erweitern ihre Kataloge kontinuierlich um diverse Genres, regionale Musik und exklusive Veröffentlichungen, um den sich wandelnden Nutzerpräferenzen gerecht zu werden.

- Video- und Audiostreamingdienste integrieren personalisierte Erlebnisse über verschiedene Geräte hinweg, darunter Smartphones, Smart Speaker und vernetzte Autos. Diese plattformübergreifende Verfügbarkeit fördert einheitliche Nutzungsmuster und erweitert den gesamten Kundenstamm.

- Der zunehmende Einsatz von künstlicher Intelligenz und maschinellem Lernen bei der Content-Erstellung ermöglicht es Plattformen, Hörgewohnheiten vorherzusagen und Angebote in Echtzeit anzupassen. Dies verbessert die Relevanz der Inhalte und unterstützt höhere Abonnement-Konversionsraten.

- Da die Personalisierung für Strategien zur Verbesserung der Nutzererfahrung immer wichtiger wird, stärken Streaming-Plattformen ihre Wettbewerbsposition und beschleunigen das Marktwachstum insgesamt durch differenzierte, nutzerzentrierte Servicemodelle.

Dynamik des Musikmarktes und des Streaming-Dienstmarktes

Treiber

„Zunehmende Smartphone-Verbreitung und erschwinglicher Hochgeschwindigkeits-Internetzugang“

- Das rasante Wachstum der Smartphone-Nutzung und die Verfügbarkeit von erschwinglichem Hochgeschwindigkeitsinternet sind entscheidende Faktoren für die Expansion des Musik- und Streaming-Marktes. Der einfache Zugang zu mobilen Geräten ermöglicht es Nutzern, Musik- und Videoinhalte nahtlos in urbanen und aufstrebenden Märkten zu streamen.

- Apple Music und YouTube Music haben beispielsweise ihre mobilen Streaming-Angebote, optimiert für Smartphones, ausgebaut und so zu einer steigenden Nutzerakzeptanz in Industrie- und Entwicklungsländern beigetragen. Diese Plattformen profitieren von der weit verbreiteten mobilen Vernetzung und dem App-basierten Konsumverhalten.

- Der Ausbau der 4G- und 5G-Netze hat die Streaming-Qualität deutlich verbessert, Pufferzeiten reduziert und einen unterbrechungsfreien Zugriff auf hochauflösende Audio- und Videoinhalte ermöglicht. Diese Infrastrukturentwicklung fördert eine höhere tägliche Nutzung und längere Hörsessions.

- Die von Telekommunikationsanbietern angebotenen günstigen Datentarife beschleunigen die Verbreitung von Streaming-Diensten zusätzlich, insbesondere in preissensiblen Märkten. Dies hat das Wachstum von abonnementbasierten und werbefinanzierten Streaming-Modellen gefördert.

- Die kontinuierliche Verbesserung der mobilen Konnektivität stärkt weiterhin die Position von Streaming-Diensten als dominante Form der digitalen Unterhaltung und treibt so ein stetiges Marktwachstum voran.

Zurückhaltung/Herausforderung

„Kosten für Inhaltslizenzen und zunehmender Wettbewerb zwischen Plattformen“

- Der Musik- und Streaming-Markt steht vor Herausforderungen wie hohen Lizenzkosten und intensivem Wettbewerb zwischen globalen und regionalen Plattformen. Lizenzverträge mit Musiklabels und Künstlern erfordern erhebliche finanzielle Investitionen und schmälern die Gewinnmargen der Streaming-Anbieter.

- Beispielsweise müssen Spotify und Apple Music erhebliche Lizenzgebühren an große Musiklabels wie Universal Music Group und Sony Music Entertainment zahlen, was die Betriebskosten erhöht und die Preisflexibilität einschränkt. Diese Ausgaben setzen die Plattformen unter Druck, ihre Abonnentenzahlen kontinuierlich zu steigern.

- Der Wettbewerbsdruck steigt stetig, globale Anbieter und regionale Plattformen ringen um exklusive Inhalte und die Aufmerksamkeit der Nutzer. Dieser Wettbewerb führt zu höheren Marketingausgaben und Investitionen in originelle und lokalisierte Inhalte.

- Kleinere Streaming-Plattformen haben oft Schwierigkeiten, umfassende Lizenzvereinbarungen abzuschließen, was die Vielfalt ihres Angebots einschränkt und die Nutzergewinnung beeinträchtigt. Dies schafft Markteintrittsbarrieren und verstärkt die Marktkonsolidierung.

- Diese kombinierten Herausforderungen zwingen Streaming-Unternehmen dazu, die Kosten für den Content-Erwerb mit nachhaltigen Monetarisierungsstrategien in Einklang zu bringen und prägen so die Wettbewerbsdynamik auf dem Markt.

Marktumfang des Musikmarktes und der Streaming-Dienste

Der Markt ist segmentiert nach Streaming-Art, Endnutzer und Inhaltstyp.

• Nach Streaming-Art

Basierend auf der Art des Streamings ist der Markt für Musik- und Streamingdienste in Live-Streaming und On-Demand-Streaming unterteilt. Das Segment On-Demand-Streaming dominierte 2025 mit einem Marktanteil von 65,5 % den größten Umsatzanteil. Dies ist auf die starke Nachfrage der Verbraucher nach Flexibilität, personalisierten Wiedergabelisten und dem jederzeitigen Zugriff auf Musik- und Videobibliotheken zurückzuführen. Nutzer bevorzugen zunehmend Plattformen, die die Auswahl von Inhalten, Downloads und algorithmusbasierte Empfehlungen ermöglichen und so eine höhere Nutzerbindung und Abonnementtreue fördern. Die weitverbreitete Nutzung von Smartphones, Smart-TVs und vernetzten Geräten hat die Nachfrage nach On-Demand-Streamingdiensten auf den globalen Märkten zusätzlich verstärkt.

Dem Segment Live-Streaming wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die steigende Beliebtheit virtueller Konzerte, Live-Events und der Interaktion mit dem Publikum in Echtzeit. Künstler und Plattformen nutzen Live-Streaming, um die Fanbindung zu stärken und durch Ticketverkauf und exklusive Zugänge alternative Einnahmequellen zu generieren. Die Integration interaktiver Funktionen, Chat-Funktionen und Social-Media-Sharing beschleunigt die Verbreitung von Live-Streaming-Formaten.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Musik- und Streamingdienste in Privatkunden und Geschäftskunden unterteilt. Das Privatkundensegment dominierte 2025 den Marktanteil, was auf die zunehmende Nutzung abonnementbasierter Streaming-Plattformen und den steigenden Konsum digitaler Unterhaltung zurückzuführen ist. Die wachsende Internetverbreitung, erschwingliche Datentarife und die Verlagerung hin zu Unterhaltung zu Hause haben maßgeblich zur anhaltenden Nachfrage im Privatkundensegment beigetragen. Verbraucher legen weiterhin Wert auf personalisierte Inhalte, Zugriff über mehrere Geräte und werbefreies Hören und Ansehen.

Im kommerziellen Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnet, getrieben durch die zunehmende Nutzung von Streaming-Diensten im Einzelhandel, der Gastronomie, in Fitnessstudios und öffentlichen Einrichtungen. Unternehmen setzen auf lizenzierte Streaming-Lösungen, um das Kundenerlebnis, das Markenambiente und die Kundenbindung zu verbessern. Der wachsende Fokus auf kuratierte Hintergrundmusik, digitale Beschilderung und In-Store-Entertainment fördert die rasche Verbreitung in kommerziellen Betrieben.

• Nach Inhaltstyp

Basierend auf der Inhaltsart ist der Markt in Audio- und Videostreaming unterteilt. Das Videostreaming-Segment erzielte 2025 den größten Marktanteil, angetrieben durch die hohe Nachfrage nach Filmen, Fernsehsendungen, Musikvideos und exklusiven Originalinhalten. Verstärkte Investitionen der Streaming-Plattformen in Premium- und regionale Videoinhalte haben das Abonnentenwachstum und die Nutzungsdauer gesteigert. Der Ausbau von Hochgeschwindigkeits-Breitband und Smart-Display-Geräten hat die Dominanz des Videostreamings weiter gefestigt.

Dem Segment Audio-Streaming wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, begünstigt durch den steigenden Konsum von Musik, Podcasts und Hörbüchern. Audio-Streaming profitiert von geringerem Datenverbrauch, einfacherem Multitasking und der wachsenden Beliebtheit von Podcasts in verschiedenen Altersgruppen. Die Integration in Smart Speaker, vernetzte Autos und Wearables beschleunigt die Verbreitung von Audio-Streaming-Diensten zusätzlich.

Regionale Analyse des Musikmarktes und des Streaming-Dienstmarktes

- Nordamerika dominierte 2025 den Musik- und Streaming-Dienstleistungsmarkt mit dem größten Umsatzanteil von rund 40 %, angetrieben durch eine hohe Abonnementdurchdringung, eine starke digitale Infrastruktur und die frühe Einführung kostenpflichtiger Streaming-Plattformen.

- Die Verbraucher in der Region legen großen Wert auf personalisierte Inhalte, exklusive Veröffentlichungen und nahtlose Streaming-Erlebnisse über verschiedene Geräte hinweg auf Musik- und Videoplattformen.

- Diese Dominanz wird zusätzlich durch hohe verfügbare Einkommen, die weitverbreitete Nutzung von Smartphones und Smart-TVs sowie die starke Präsenz globaler Streaming-Dienstanbieter gestützt, wodurch Nordamerika als reifer und innovationsgetriebener Markt positioniert wird.

Einblick in den US-Musikmarkt und den Markt für Streaming-Dienste

Der US-amerikanische Musik- und Streaming-Markt erzielte 2025 den größten Umsatzanteil in Nordamerika. Grundlage hierfür sind ein etabliertes digitales Unterhaltungsökosystem und die hohe Zahlungsbereitschaft für Premium-Abonnements. Konsumenten bevorzugen zunehmend werbefreies Streaming, Offline-Zugriff und gebündelte Unterhaltungsdienste. Die enge Integration von Streaming-Plattformen mit vernetzten Geräten, Sprachassistenten und Infotainmentsystemen im Auto treibt das Marktwachstum weiter an. Darüber hinaus stärkt die Dominanz großer globaler Streaming-Unternehmen mit Hauptsitz in den USA die Führungsposition des Landes erheblich.

Einblick in den europäischen Musikmarkt und den Markt für Streaming-Dienste

Der europäische Musik- und Streaming-Markt wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende digitale Konsum von Musik- und Videoinhalten in West- und Osteuropa. Starke regulatorische Rahmenbedingungen, die den Vertrieb digitaler Inhalte unterstützen, und die zunehmende Nutzung von Abonnementmodellen beschleunigen das Marktwachstum. Europäische Verbraucher zeigen ein wachsendes Interesse an lokalisierten und regionalsprachigen Inhalten, was die Diversifizierung der Plattformen fördert. Das Wachstum ist sowohl im privaten als auch im gewerblichen Bereich zu beobachten, einschließlich des Gastgewerbes und des Einzelhandels.

Einblick in den britischen Musikmarkt und den Markt für Streaming-Dienste

Der britische Musik- und Streaming-Markt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohe Streaming-Nutzung und das starke Engagement der Konsumenten bei digitalen Musikplattformen. Die dynamische Musikindustrie des Landes und die frühe Technologieakzeptanz tragen zu einer anhaltenden Nachfrage nach Streaming-Diensten bei. Der zunehmende Konsum von Podcasts, Live-Streams und exklusiven Künstlerinhalten fördert die Nutzung der Plattformen zusätzlich. Die leistungsstarke Breitbandinfrastruktur und der weitverbreitete Mobilfunkzugang in Großbritannien stärken das Marktwachstum weiterhin.

Einblick in den deutschen Musikmarkt und den Markt für Streaming-Dienste

Der deutsche Musik- und Streaming-Markt dürfte ein beachtliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die steigende Nutzung kostenpflichtiger Abonnements und den starken Fokus auf Datenschutz und Inhaltsqualität. Deutsche Konsumenten bevorzugen hochauflösendes Audio-Streaming und Premium-Videoinhalte. Die fortschrittliche digitale Infrastruktur des Landes und die zunehmende Akzeptanz cloudbasierter Unterhaltungsdienste tragen zum Marktwachstum bei. Die verstärkte Nutzung von Streaming-Plattformen im privaten und gewerblichen Bereich fördert dieses Wachstum zusätzlich.

Einblick in den asiatisch-pazifischen Musikmarkt und den Markt für Streaming-Dienste

Der asiatisch-pazifische Musik- und Streaming-Markt wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, das Wachstum der Mittelschicht und die zunehmende Verbreitung von Smartphones. Steigende Internetverbreitung und erschwingliche Datentarife beschleunigen den Streaming-Konsum in Schwellenländern. Die starke Nachfrage nach Inhalten in regionalen Sprachen und mobilen Streaming-Plattformen verändert die Marktdynamik. Staatliche Digitalisierungsinitiativen fördern die breite Akzeptanz in der Region zusätzlich.

Einblick in den japanischen Musikmarkt und den Markt für Streaming-Dienste

Der japanische Musik- und Streaming-Markt verzeichnet ein stetiges Wachstum, begünstigt durch hohe digitale Kompetenz und eine starke Nachfrage nach hochwertigen Audio- und Videoinhalten. Japanische Konsumenten nutzen Musik-Streaming- und Video-on-Demand-Dienste regelmäßig. Die Integration von Streaming-Plattformen in Spielekonsolen, Smart-TVs und vernetzte Fahrzeuge trägt zu einer verstärkten Nutzung bei. Der Markt profitiert zudem von einer starken heimischen Content-Produktion und einer wachsenden Podcast-Hörerschaft.

Einblick in den chinesischen Musikmarkt und den Markt für Streaming-Dienste

Der chinesische Musik- und Streaming-Markt wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind die enorme Nutzerbasis und die weitverbreitete Nutzung mobiler Streaming-Plattformen. Die Popularität von Kurzvideos, Live-Streaming und sozialen Musikplattformen prägt das Konsumverhalten maßgeblich. Starke inländische Streaming-Anbieter und die enge Integration in soziale Medien fördern eine hohe Nutzerbindung. Kontinuierliche Investitionen in Originalinhalte und interaktive Streaming-Formate bleiben ein Schlüsselfaktor für das Marktwachstum in China.

Marktanteile im Musikmarkt und bei Streaming-Diensten

Der Musikmarkt und die Streaming-Dienstleistungsbranche werden hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Rhapsody International Inc. (USA)

- iHeartMedia, Inc. (USA)

- JOOX (China)

- Spotify AB (Schweden)

- Apple, Inc. (USA)

- Amazon (USA)

- SoundCloud Limited (Deutschland)

- JioSaavn (Indien)

- Gezeiten (USA)

- Deezer (Frankreich)

- Pandora (USA)

- LiveOne (USA)

- Jamendo (Luxemburg)

- KukuFM (Indien)

Neueste Entwicklungen auf dem globalen Musikmarkt und dem Markt für Streaming-Dienste

- Im Oktober 2025 launchte SoundCloud seinen Musik-Bot für die Discord-Plattform und stärkte damit seine Präsenz in Community-basierten digitalen Räumen. Gleichzeitig erweiterte er die Möglichkeiten, Musik bei jüngeren, engagierten Nutzern zu entdecken. Diese Entwicklung verbessert die Nutzerinteraktion durch die Echtzeit-Musiksuche basierend auf Stimmung, Tags und Genres und fördert so höhere Nutzerbindung und Markenbekanntheit. Die Integration positioniert SoundCloud näher an den Trend zum Social-Media-Konsum heran und stärkt seine Wettbewerbsposition im Streaming-Ökosystem.

- Im Juli 2025 erwarb Spotify Heardle, ein interaktives Musikratespiel, um die Nutzerbindung zu stärken und die Verweildauer im Spotify-Ökosystem zu verlängern. Indem Spieler nach dem Spielen die vollständigen Titel auf Spotify anhören können, fördert die Übernahme die Musikentdeckung und steigert den Traffic auf der Streaming-Plattform. Dieser Schritt stärkt Spotifys Gamification-Strategie, fördert die tägliche Nutzerinteraktion und festigt die Abonnentenbindung.

- Im Oktober 2023 meldete Spotify ein Wachstum seiner weltweiten Abonnentenzahlen, unterstützt durch neue strategische Partnerschaften in Asien. Dies unterstreicht den wachsenden Beitrag der Region zu den Streaming-Einnahmen. Im selben Zeitraum erweiterte Apple Music seine Plattform um exklusive Inhalte aufstrebender Künstler und verbesserte so die Nutzerbindung und die Differenzierung vom Markt. Regionale Anbieter wie JioSaavn und Anghami konzentrierten sich derweil verstärkt auf lokalisierte Inhalte, stärkten damit ihre Wettbewerbsposition und beschleunigten die Akzeptanz in den regionalen Märkten.

- Im September 2023 erwarb Amazon Music ein kleineres, unabhängiges Musiklabel, wodurch das Unternehmen seine Rechte an eigenen Inhalten stärkte und seinen Musikkatalog diversifizierte. Diese Akquisition ermöglicht eine bessere Kontrolle über exklusive Veröffentlichungen und verbessert die Positionierung der Plattform in einem zunehmend wettbewerbsintensiven Streaming-Markt. Der Schritt spiegelt zudem einen branchenweiten Trend zur vertikalen Integration wider, um langfristige Content-Strategien zu stärken.

- Im Jahr 2023 ging Tencent Music eine strategische Partnerschaft mit globalen Musiklabels ein, um den Zugang zu Lizenzen zu verbessern und sein Content-Portfolio in den asiatischen Märkten auszubauen. Diese Partnerschaft stärkt die Glaubwürdigkeit der Plattform und fördert nachhaltiges Nutzerwachstum durch eine breitere Musikverfügbarkeit. Parallel dazu unterstreichen steigende Investitionen in Musiktechnologie und Verbesserungen der Benutzeroberfläche in der gesamten Branche den starken Fokus auf ein nahtloses Hörerlebnis und langfristige Kundenbindung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.