Global Mydriasis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

675.50 Billion

USD

1,250.30 Billion

2025

2033

USD

675.50 Billion

USD

1,250.30 Billion

2025

2033

| 2026 –2033 | |

| USD 675.50 Billion | |

| USD 1,250.30 Billion | |

| % | |

|

Globale Mydriasis Marktsegmentierung, Durch Behandlung (Emerging Drugs, Surgery, and Others), Diagnose (Blood Tests, Visual Acuity Test, Ocular Motility Test, and Others), Symptome (Blurred Vision, Red Eye Industry, Pain Around the Eye, Photophobia, Diplopia, Headache, Transient Visual Obtrascurations, Andere Routes), Dosierung

MydriasisMarktgröße

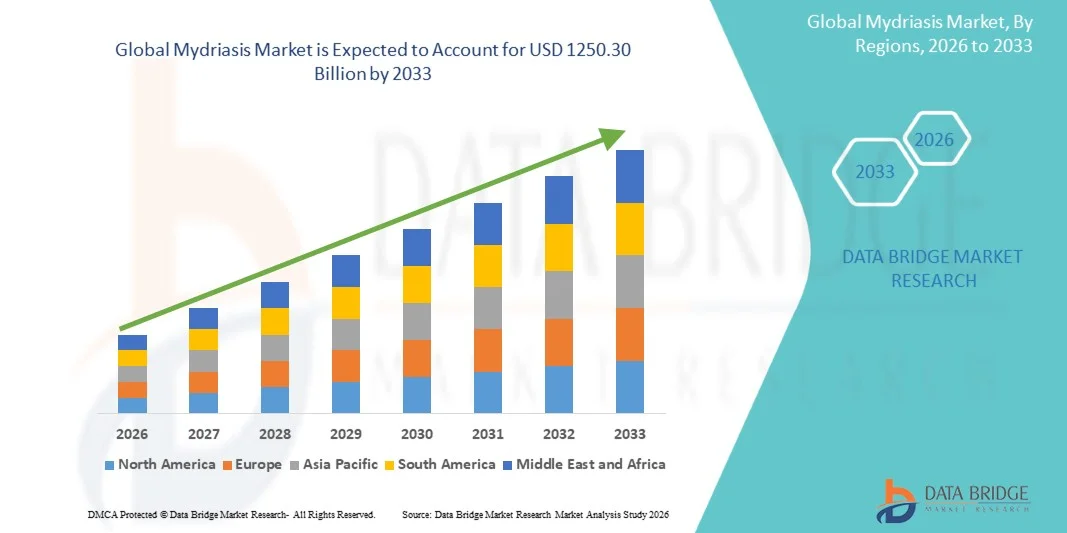

- Die globale Marktgröße von Mydriasis wurde mit675,50 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen1250,30 Milliarden USD bis 2033, beiCAGR von 8.00%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz von Augenstörungen, die diagnostische und chirurgische Verfahren erfordern, sowie die steigende Nachfrage nach ophthalmischen Untersuchungen, die Schülerdilatationsmittel für eine genaue retinale Beurteilung und Diagnose der zugrunde liegenden okularen Bedingungen nutzen

- Darüber hinaus ist die zunehmende Sensibilisierung für die Früherkennung von blickbedingten Krankheiten, die Ausweitung des Zugangs zu fortgeschrittener ophthalmischer Versorgung und die zunehmende Einführung von Routine-Augen-Screening-Praktiken Mydriasis-Agenten als wesentlicher Bestandteil der modernen Augenheilkunde. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Mydriasis-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

MydriasisMarktanalyse

- Mydriasis-Agenten, die pharmakologische Eye-Dilating-Lösungen sind, um die Schüler für diagnostische und chirurgische ophthalmische Untersuchungen zu erweitern, sind zunehmend lebenswichtige Bestandteile der modernen Augen- und klinischen Diagnostik aufgrund ihrer wesentlichen Rolle bei der präzisen retinalen Bewertung, Katarakt-Bewertung und posterior-Segalisierung

- Die eskalierende Nachfrage nach Mydriasis wird in erster Linie durch die steigende Prävalenz ophthalmischer Erkrankungen, zunehmende Anzahl von Routine-Augenuntersuchungen, wachsende geriatrische Bevölkerung und die Ausweitung der Einführung fortschrittlicher diagnosischer Bildgebungstechniken in Augenkliniken und Krankenhäusern gefördert.

- Nordamerika dominierte den Mydriasis-Markt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, gekennzeichnet durch fortgeschrittene ophthalmische Gesundheitsinfrastruktur, hohe Annahme von Routine-Augen-Screening-Praktiken und starke Präsenz von Schlüsselherstellern für pharmazeutische und ophthalmische Lösungen, wobei die USA ein beträchtliches Wachstum in diagnostischen Augenprozeduren beobachten, die von fortgeschrittenen klinischen Technologien unterstützt werden und das Bewusstsein für präventive Augenpflege

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im Mydriasis-Markt während der Prognosezeit aufgrund steigender Gesundheitsausgaben, zunehmender Auftreten von Sehstörungen, Verbesserung des Zugangs zu Augenheilmitteln und wachsendes Bewusstsein für die Frühdiagnose von Augenkrankheiten in Ländern wie China und Indien zu sein.

- Das aktuelle Segment dominierte den größten Marktanteil von 60,7% im Jahr 2025, angetrieben durch die weit verbreitete Verwendung von Augentropfen und topischen Augenheilmittel für das Schülerdilatationsmanagement

Geltungsbereich undMydriasis Marktsegmentierung

|

Attribute |

Mydriasis SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Bausch und Lomb(US) |

|

Marktmöglichkeiten |

· Integration mit IoT und Smart Home Ecosystems · steigende Nachfrage in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Mydriasis Markttrends

„Vorführung in Ophthalmische Drogenliefersysteme und Präzisionsaugenpflege„

- Ein signifikanter und beschleunigter Trend im globalen Mydriasis-Markt ist die zunehmende Einführung fortschrittlicher ophthalmischer Arzneimittel-Liefersysteme und Präzisions-basierter Augenpflege-Ansätze zur Verbesserung der Diagnosegenauigkeit und Patientenergebnisse bei Augenuntersuchungen und chirurgischen Eingriffen

- So werden z.B. mydritische Mittel wie Tropenamid, Phenylephrin und Cyclopentolat in der Formulierung zunehmend optimiert, um eine schnellere Ein-, kontrollierte Pupillendilatation und reduzierte Nebenwirkungen zu erreichen, wodurch die Effizienz bei ophthalmischen Diagnostik und retinalen Untersuchungen verbessert wird.

- Die wachsende Nachfrage nach Früherkennung von Augenstörungen wie Diabetische Retinopathie, Glaukom und altersbedingter Makuladegeneration treibt die routinemäßige Verwendung von Mydriasis-induzierenden Mitteln in diagnostischen Augenheilpraxen

- Darüber hinaus erhöhen die Fortschritte bei digitalen ophthalmischen Bildgebungstechnologien, einschließlich der retinalen Abtastung und der Fundusfotografie, die Notwendigkeit einer konsequenten und vorhersehbaren Schülerdilation, um qualitativ hochwertige Bildergebnisse zu gewährleisten

- Der Ausbau der ambulanten Augenpflegedienste und die zunehmende Anzahl der ophthalmischen Diagnosezentren unterstützen die weit verbreitete Übernahme von Mydriaten in den Gesundheitseinrichtungen weltweit

- Dieser Trend zu verbesserter Diagnostikpräzision, verbesserten Medikamentenformulierungen und Erweiterung der ophthalmischen Infrastruktur ist eine Neuformulierung der klinischen Augenpflegepraktiken. Daher konzentrieren sich Unternehmen wie Alcon und Bausch + Lomb auf die Erweiterung ophthalmischer Arzneimittelportfolios und die Verbesserung der Formulierungen für diagnostische Anwendungen der Augenpflege

- Die Nachfrage nach mydritischen Wirkstoffen steigt aufgrund der steigenden Prävalenz okularer Erkrankungen und der zunehmenden Bedeutung der Früh- und genaueren Diagnose der Augenerkrankungen stetig an.

Mydriasis Marktdynamik

Fahrer

„Rising Prevalence of Eye Disorders and Increasing Demand for Diagnostic Ophthalmology“

- Die zunehmende Prävalenz von Okularerkrankungen wie Diabetische Retinopathie, Katarakt, Glaukom und Makuladegeneration ist ein wichtiger Treiber für das Wachstum des globalen Mydriasis-Marktes

- So steigt die steigende globale diabetische Bevölkerung deutlich an der Notwendigkeit einer regelmäßigen retinalen Screening, die stark auf eine effektive Schülerdilatation mit mydriatischen Agenten beruht.

- Das zunehmende Bewusstsein für die präventive Augenpflege und die frühe Diagnose von Sehstörungen ermutigt die Patienten, routinemäßige ophthalmische Untersuchungen durchzuführen, wodurch die Nachfrage nach mydriasis-induzierenden Medikamenten erhöht wird.

- Darüber hinaus unterstützen die Ausweitung der Gesundheitsinfrastruktur, der verbesserte Zugang zu Augenheilkundediensten und steigende Investitionen in Augenpflegeprogramme weltweit höhere Adoptionsraten diagnostischen Augenverfahren

- Die zunehmende Zahl der ophthalmischen Operationen, einschließlich Katarakt und Netzhautprozeduren, erfordert auch eine konsequente Pupillendilatation für eine bessere chirurgische Sichtbarkeit, ein weiteres treibendes Marktwachstum. Darüber hinaus sind kontinuierliche Fortschritte in ophthalmischen Arzneimitteln die Verbesserung der Drogensicherheit, Wirksamkeit und Dauer der Wirkung

Zurückhaltung/Challenge

„Nebenwirkungen von Mydriatic Agents und eingeschränkter Patiententoleranz„

- Die potenziellen Nebenwirkungen, die mit mydriatischen Drogen verbunden sind, bleiben eine bedeutende Herausforderung für den globalen Mydriasis-Markt

- Zum Beispiel können häufig verwendete mydritische Mittel vorübergehend verwischt Vision, Lichtempfindlichkeit (Photophobie), Augenreizung und Schwierigkeit in der Nahsichtfokussierung verursachen, die zu Patientenbeschwerden nach Augenuntersuchungen führen kann

- In einigen Fällen kann die systemische Aufnahme bestimmter mydriatischer Medikamente auch zu negativen Auswirkungen wie erhöhte Herzfrequenz oder trockener Mund führen, insbesondere bei empfindlichen Patientenpopulationen wie Kindern und älteren Menschen

- Darüber hinaus kann die Reluktanz des Patienten gegen eine vorübergehende Sehbehinderung nach Dilationsverfahren die Einhaltung routinemäßiger ophthalmischer Überprüfungen und Screenings beeinflussen.

- Die Verfügbarkeit von alternativen nicht-dilierenden Bildgebungstechnologien in der Augenheilkunde kann auch die Abhängigkeit von traditionellen Mydriaten in bestimmten diagnostischen Einstellungen verringern

- Überwindung dieser Herausforderungen durch die Entwicklung sicherer Formulierungen, verbesserter Medikamentenliefermechanismen, Patientenerziehung und verbesserter ophthalmischer Screening-Technologien wird für ein nachhaltiges Wachstum im globalen Mydriasis-Markt von entscheidender Bedeutung sein

Mydriasis Marktumfang

Der Markt wird auf der Grundlage von Behandlung, Diagnose, Symptome, Dosierung, Verabreichungsweg, Endverbraucher und Verteilungskanal segmentiert.

- Durch Behandlung

Auf der Grundlage der Behandlung wird der Mydriasis-Markt in aufstrebende Medikamente, Chirurgie und andere segmentiert. Das operative Segment dominierte den größten Marktanteil von 56,8% im Jahr 2025, angetrieben durch die zunehmende Prävalenz von schweren okularen Bedingungen, die chirurgische Eingriffe und fortgeschrittene ophthalmische Verfahren erfordern. Chirurgische Ansätze sind weit verbreitet in Fällen, in denen das pharmakologische Management unzureichend ist, insbesondere bei traumainduzierten oder krankenassoziierten Pupillendilationskomplikationen. Das Segment profitiert von Fortschritten in ophthalmischen chirurgischen Technologien und verbesserten Präzisions-basierten Augenpflegeverfahren. Steigende Investitionen in die Ophthalmologie-Infrastruktur und wachsende Verfügbarkeit qualifizierter Augenchirurgen unterstützen die Markterweiterung. Gesundheitsdienstleister bevorzugen zunehmend chirurgische Eingriffe in komplexe Fälle, um eine langfristige visuelle Stabilität zu gewährleisten und Komplikationen zu verhindern. Die wachsende geriatrische Bevölkerung und zunehmende Häufigkeit von Augenstörungen tragen maßgeblich zum Segmentwachstum bei. Darüber hinaus verbessern die günstigen Rückzahlungsbedingungen für Augenchirurgie den Patientenzugang zur Behandlung. Krankenhäuser und Spezial-Augenpflegezentren erweitern ihre operativen Fähigkeiten, weiter stärken Segment Dominanz. Das zunehmende Bewusstsein in Bezug auf fortgeschrittene Augenpflegeverfahren ist auch eine ermutigende frühzeitige Diagnose und Therapieannahme. Darüber hinaus wird eine kontinuierliche Innovation in der minimalinvasiven ophthalmischen Chirurgie erwartet, dass die Segmentführung während der Prognosezeit erhalten bleibt.

Das aufstrebende Medikamentensegment wird von 2026 bis 2033 mit dem schnellsten CAGR von 10,9 % bezeugt, das durch die zunehmende Forschung und Entwicklung in der ophthalmischen Pharmakologie und die Nachfrage nach nicht-invasiven Behandlungsoptionen getrieben wird. Pharmazeutische Unternehmen entwickeln aktiv neuartige Arzneimittelformulierungen, die auf die Kontrolle der anormalen Pupillendilation und die Verbesserung der okularen Reaktionsregulation abzielen. Die zunehmende Prävalenz von augenbezogenen Störungen und die zunehmende Fokussierung auf die frühe pharmakologische Intervention unterstützen das Segmentwachstum. Das Segment profitiert auch von Fortschritten in zielgerichteten Medikamenten-Liefersystemen und anhaltenden ophthalmischen Formulierungen. Die zunehmenden Investitionen in klinische Studien und Biotechnologie-Forschung beschleunigen die Innovation in der Okulartherapie. Gesundheitsdienstleister übernehmen zunehmend medikamentöse Therapien, um die Abhängigkeit von chirurgischen Eingriffen zu reduzieren. Die Ausweitung des Zugangs zu ophthalmischen Medikamenten in aufstrebenden Märkten treibt die Annahme weiter voran. Darüber hinaus trägt die zunehmende Sensibilisierung für die Sehgesundheit und die präventive Augenpflege zur Markterweiterung bei. Auch für neue ophthalmische Arzneimittel werden ungünstige regulatorische Zulassungen unterstützt. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach personalisierten Augenbehandlungslösungen das Segmentwachstum während des gesamten Prognosezeitraums beschleunigt.

- Von der Diagnose

Auf Basis der Diagnose wird der Mydriasis-Markt in Bluttests, Sehschärfetest, Okularmotilitätstest und andere segmentiert. Das visuelle Acuity-Test-Segment entfiel auf den größten Marktanteil von 41,5% im Jahr 2025, der durch seinen weit verbreiteten Einsatz als primäres Diagnose-Tool zur Beurteilung der Augenfunktion und zur Erkennung von anormalen Pupillendilationsbedingungen getrieben wurde. Visual Acuity Test ist eine grundlegende und kostengünstige Methode, die in Krankenhäusern, Kliniken und Augenheilkundezentren weit verbreitet ist. Das Segment profitiert von einer zunehmenden Prävalenz von okularen Störungen und einer zunehmenden Sensibilisierung für Frühaugenuntersuchungen. Healthcare-Profis verlassen sich stark auf visuelle Akuity-Tests, um Patienten Vision Qualität zu bewerten und die zugrunde liegenden Ursachen von Mydriasis zu erkennen. Die zunehmende Übernahme von Routine-Augen-Screening-Programmen unterstützt weltweit das Segmentwachstum. Der Test ist nicht-invasive, einfach durchzuführen und weit zugänglich, so dass es in entwickelten und aufstrebenden Gesundheitssystemen sehr bevorzugt. Erhöhung der Investitionen in die ophthalmische diagnostische Infrastruktur verbessern die Verfügbarkeit und Genauigkeit der Tests. Auch die zunehmende geriatrische Bevölkerung und eine höhere Sichtverschlechterung tragen zur Segmenterweiterung bei. Darüber hinaus verbessert die Integration von digitalen Augentest-Technologien die Diagnosegenauigkeit. Darüber hinaus wird erwartet, dass die Sensibilisierung der Öffentlichkeit in Bezug auf die präventive Augengesundheit die Segmentherrschaft während des Prognosezeitraums aufrechterhalten wird.

Das okulare Motilitätstest-Segment wird erwartet, dass das schnellste CAGR von 9,7% von 2026 bis 2033, angetrieben durch die steigende Nachfrage nach fortschrittlichen Diagnosetechniken für umfassende Augenbewegung und neurologische Beurteilung. Dieser Test wird zunehmend verwendet, um Anomalien zu identifizieren, die mit Pupillenfunktion und verwandten okularen Störungen verbunden sind. Healthcare-Anbieter übernehmen okulare Motilitätstests zur Früherkennung komplexer neurologischer und ophthalmischer Bedingungen. Steigende Fälle von traumabedingten Augenerkrankungen und neurologische Komplikationen tragen maßgeblich zum Segmentwachstum bei. Das Segment profitiert auch von technologischen Fortschritten in ophthalmischen Diagnosegeräten und Abbildungssystemen. Zunehmende Investitionen in spezialisierte Augenpflegezentren verbessern die Zugänglichkeit für fortgeschrittene Prüfverfahren. Das zunehmende Bewusstsein für die frühe Diagnose und die präventive Augenheilkunde wird die Adoption weiter beschleunigen. Darüber hinaus verbessert die Integration von KI-basierten Diagnosewerkzeugen die Genauigkeit und Effizienz von okularen Bewertungen. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern trägt ebenfalls zum Marktwachstum bei. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach umfassenden Augenuntersuchungsverfahren während des gesamten Prognosezeitraums eine starke Segmenterweiterung ankurbelt.

- Von den Symptomen

Auf der Grundlage von Symptomen wird der Mydriasis-Markt in verschwommene Vision, rotes Auge, Schmerzen rund um das Auge, Photophobie, Dilopen, Kopfschmerzen, transiente visuelle Verdrängungen und andere segmentiert. Das stumpfe Vision-Segment dominierte den größten Marktanteil von 38,6% im Jahr 2025, der durch seine hohe Prävalenz bei Patienten mit abnormaler Pupillendilation und zugrunde liegenden okularen Störungen getrieben wurde. Blurred Vision ist eine der am häufigsten gemeldeten Symptome, die eine frühe medizinische Beratung und Diagnose veranlasst. Das Segment profitiert von der zunehmenden Sensibilisierung für die Augengesundheit und der zunehmenden Inzidenz von Sehstörungen weltweit. Healthcare-Profis verwenden häufig verschwommene Vision als Schlüsselindikator für die Diagnose von Mydriasis und verwandten Bedingungen. Die wachsende alternde Bevölkerung trägt wesentlich zu höheren Fällen von Sehbehinderungen bei. Eine zunehmende Exposition gegenüber digitalen Bildschirmen und einer Lifestyle-bezogenen Augenspannung beschleunigt auch das Symptom. Ophthalmologie Kliniken und Krankenhäuser sind Zeugen eines höheren Patientenzuflusses aufgrund von verschwommen Sehbeschwerden. Steigende Investitionen in die Infrastruktur der Augenpflege verbessern die diagnostischen Fähigkeiten. Darüber hinaus unterstützt die zunehmende Adoption von präventiven Augenüberprüfungen die Früherkennung. Darüber hinaus wird erwartet, dass die Sensibilisierungskampagnen für die öffentliche Gesundheit während des Prognosezeitraums die Segmentherrschaft erhalten.

Das Photophobia-Segment wird erwartet, dass das schnellste CAGR von 10,2% von 2026 bis 2033 bezeugt wird, das von zunehmender Empfindlichkeit gegenüber leichten Augenstörungen und steigender Prävalenz neurologischer und ophthalmischer Zustände angetrieben wird. Photophobie ist häufig mit abnormaler Pupillendilation und anderen zugrunde liegenden Okularerkrankungen verbunden. Healthcare-Anbieter konzentrieren sich zunehmend auf die Früherkennung und das Management von Lichtempfindlichkeitssymptomen. Steigende Fälle von Migräne, Augeninfektionen und Hornhautstörungen tragen maßgeblich zum Segmentwachstum bei. Das Segment profitiert auch von der zunehmenden Sensibilisierung für den Augenschutz und die vorbeugende Gesundheitsversorgung. Fortschritte in diagnostischen Technologien verbessern die Erkennungsgenauigkeit von lichtempfindlichen Bedingungen. Die zunehmende Einführung digitaler Gesundheitsüberwachungstools unterstützt die Symptomverfolgung und Diagnose. Zunehmende Umweltfaktoren wie längere Bildschirmexposition tragen auch zu steigenden Photophobie-Fällen bei. Die Erweiterung der ophthalmischen Gesundheitsinfrastruktur verbessert den Patientenzugang zur Behandlung. Darüber hinaus wird mit steigenden Forschungsaktivitäten in der okularen Neurowissenschaften ein starkes Segmentwachstum während der Prognosezeit erwartet.

- Von Dosage

Auf Basis der Dosierung wird der Mydriasis-Markt in Lösungen, Tablet, Injektion und andere segmentiert. Das Segment der Lösungen entfiel auf den größten Marktanteil von 52,3 % im Jahr 2025, der durch den weit verbreiteten Einsatz ophthalmischer Lösungen für das Pupillendilationsmanagement und diagnostische Verfahren bedingt war. Lösungen sind aufgrund ihrer schnellen Wirkung, der einfachen Anwendung und der direkten Lieferung an okuläre Gewebe sehr bevorzugt. Healthcare-Anbieter verwenden häufig ophthalmische Lösungen in klinischen Einstellungen für routinemäßige Augenuntersuchungen und diagnostische Tests. Das Segment profitiert von der steigenden Nachfrage nach nicht-invasiven Behandlungsoptionen in der Augenheilkunde. Die zunehmende Prävalenz von Augenstörungen und die zunehmende Einführung präventiver Augenpflegepraktiken tragen maßgeblich zum Marktwachstum bei. Pharmaunternehmen entwickeln weiterhin fortschrittliche ophthalmische Formulierungen mit verbesserter Wirksamkeit und Patientenkomfort. Die zunehmende Verfügbarkeit von Over-the-counter Eye-Lösungen unterstützt auch die Segmenterweiterung. Krankenhäuser und Kliniken beobachten eine höhere Nutzung von lösungsbasierten Therapien für diagnostische und therapeutische Zwecke. Darüber hinaus ist das zunehmende Bewusstsein für die Augenhygiene und die Pflege weiter treibende Nachfrage. Darüber hinaus wird erwartet, dass im Prognosezeitraum expandierende ophthalmische Drogenverteilungsnetze die Segmentherrschaft erhalten.

Das Injektionssegment wird von 2026 bis 2033 die schnellste CAGR von 9,8% erleben, die durch die zunehmende Nutzung fortschrittlicher ophthalmischer Therapien und Notfallbehandlungsanforderungen angetrieben wird. Injizierbare Behandlungen werden für schwere okulare Bedingungen untersucht, die einen schnellen pharmakologischen Eingriff erfordern. Das Segment profitiert von Fortschritten in der Medikamentenliefertechnik und der Entwicklung gezielter ophthalmischer Injektionen. Steigende Fälle von Augentrauma und neurologische Komplikationen unterstützen das Segmentwachstum erheblich. Gesundheitsdienstleister übernehmen zunehmend injizierbare Therapien für kontrollierte und effektive Behandlungsergebnisse. Wachsende Investitionen in ophthalmische Forschung und klinische Studien beschleunigen die Innovation weiter. Das Segment profitiert auch von einer verbesserten Krankenhausinfrastruktur und der Verfügbarkeit von spezialisierten Eye Care-Services. Die zunehmende Einführung biologischer Therapien in der Augenheilkunde trägt zur Markterweiterung bei. Zudem unterstützt die steigende Nachfrage nach präzisen Behandlungsansätzen das Segmentwachstum. Darüber hinaus werden kontinuierliche Fortschritte in injizierbaren Arzneimittelformulierungen erwartet, dass eine starke Segmenterweiterung während des gesamten Prognosezeitraums vorangetrieben wird.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Mydriasis-Markt in mündliche, intravenöse, topische und andere segmentiert. Das aktuelle Segment dominierte den größten Marktanteil von 60,7 % im Jahr 2025, der durch den weit verbreiteten Einsatz von Augentropfen und topischen Augenheilmittel für das Schülerdilationsmanagement verursacht wurde. Die topische Administration ist aufgrund ihrer direkten Wirkung, der Benutzerfreundlichkeit und minimalen systemischen Nebenwirkungen sehr bevorzugt. Healthcare-Anbieter verwenden häufig topische Formulierungen für diagnostische und therapeutische ophthalmische Verfahren. Das Segment profitiert von zunehmender Prävalenz von Augenstörungen und steigender Nachfrage nach nicht-invasiven Behandlungen. Das zunehmende Bewusstsein für die Augengesundheit und die vorbeugende Pflege unterstützt das Marktwachstum deutlich. Pharmazeutische Unternehmen entwickeln kontinuierlich verbesserte topische Formulierungen mit erhöhter Absorption und Wirksamkeit. Eine zunehmende Verfügbarkeit ophthalmischer Augentropfen in Einzelhandels- und Krankenhaus-Apotheken ist eine weitere Expansion des Antriebssegments. Das Segment profitiert auch von steigender Akzeptanz von Routine-Augenuntersuchungen weltweit. Darüber hinaus tragen die wachsende geriatrische Bevölkerung und zunehmende Sehstörungen zur Nachfrage bei. Darüber hinaus wird erwartet, dass die Fortschritte in der ophthalmischen Arzneimittelliefertechnologie die Segmentherrschaft während des Prognosezeitraums erhalten.

Das intravenöse Segment wird von 2026 bis 2033 am schnellsten CAGR von 8,9 % bezeugen, was durch eine zunehmende Verwendung in der Notfall-Ophthalmologie und komplexe medizinische Bedingungen, die eine schnelle Medikamentenlieferung erfordern, bedingt ist. Intravenöse Verabreichung gewinnt an Bedeutung in Krankenhauseinstellungen für schwere okulare und neurologische Komplikationen, die mit Mydriasis verbunden sind. Das Segment profitiert von Fortschritten in der kritischen Pflegeophthalmologie und einer verbesserten Krankenhausinfrastruktur. Steigende Fälle traumabedingter Augenzustände tragen maßgeblich zum Segmentwachstum bei. Gesundheitsdienstleister übernehmen zunehmend intravenöse Therapien für schnellere und kontrolliertere Behandlungsergebnisse. Die wachsenden Investitionen in Notversorgungseinheiten und spezialisierte ophthalmische Abteilungen unterstützen die Markterweiterung. Darüber hinaus treibt die zunehmende klinische Forschung über intravenöse ophthalmische Drogenanwendungen Innovationen voran. Der Ausbau des Zugangs zu fortgeschrittenen Gesundheitseinrichtungen in Schwellenländern trägt zu Wachstum bei. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach Präzisions-basierten Notfallbehandlungen die Segmententwicklung im gesamten Prognosezeitraum beschleunigt.

- Von End-Users

Auf Basis von Endnutzern wird der Mydriasis-Markt in Klinik, Krankenhaus und andere segmentiert. Das Krankenhaussegment dominierte den größten Marktanteil von 55,2% im Jahr 2025, angetrieben durch das hohe Volumen an diagnostischen und therapeutischen ophthalmischen Verfahren in Krankenhaus-Einstellungen. Krankenhäuser dienen als primäre Pflegezentren für komplexe Augenbedingungen, die eine spezialisierte Diagnose und Behandlung erfordern. Das Segment profitiert von der Verfügbarkeit moderner ophthalmischer Geräte und qualifizierter Fachkräfte im Gesundheitswesen. Eine zunehmende Krankenhausaufnahme für Augenstörungen und traumabedingte Fälle unterstützen das Marktwachstum erheblich. Krankenhäuser bieten auch integrierte Pflegedienste, einschließlich Diagnose, Behandlung und Post-operative Management. Steigende Investitionen in die ophthalmologische Abteilungen und Infrastruktur stärken die Versorgung auf Krankenhausbasis. Das Segment wird durch günstige Rückzahlungsrichtlinien und Versicherungen für Augenbehandlungen weiter unterstützt. Das zunehmende Bewusstsein in Bezug auf die Früherkennung und Sehbetreuung treibt höhere Krankenhausbesuche. Pharmazeutische und medizinische Geräteunternehmen arbeiten häufig mit Krankenhäusern für die klinische Forschung und Produktentwicklung zusammen. Darüber hinaus wird erwartet, dass die zunehmende Prävalenz von Augenerkrankungen und alternden Bevölkerungsgruppen während des Prognosezeitraums die Dominanz des Krankenhaussegments erhalten wird.

Das Kliniksegment wird von 2026 bis 2033 am schnellsten CAGR von 9,6% bezeugen, was durch die zunehmende Vorliebe ambulanter Augenpflegedienste und die zunehmende Zugänglichkeit von Augenheilkliniken bedingt ist. Kliniken bieten kostengünstige und komfortable Diagnose- und Behandlungsoptionen für Patienten mit milden bis moderaten Augenbedingungen. Das Segment profitiert von steigendem Bewusstsein in Bezug auf präventive Augenpflege und regelmäßige Vision Screening. Die zunehmende Anzahl privater Augenkliniken und Spezial-Ophthalmologiezentren unterstützt das Marktwachstum. Kliniken übernehmen zunehmend fortschrittliche Diagnosetechnologien zur Früherkennung von Krankheiten. Auch die wachsende Nachfrage nach personalisierten und zugänglichen Augenpflegeleistungen trägt zur Segmenterweiterung bei. Darüber hinaus verbessern die expandierenden Teleophthalmologiedienste die Reichweite des Patienten in entfernten Bereichen. Die steigenden Gesundheitsausgaben und die zunehmende Verfügbarkeit von Augenarzt unterstützen das Wachstum. Darüber hinaus werden staatliche Initiativen zur Förderung des Augengesundheitsbewusstseins erwartet, dass eine starke Expansion des Kliniksegments während der Prognosezeit vorangetrieben wird.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Mydriasis-Markt in Krankenhaus-Apotheke, Einzelhandels-Apotheke und Online-Apotheke segmentiert. Das Krankenhaus-Apotheke-Segment entfiel auf den größten Marktumsatz von 49,8% im Jahr 2025, angetrieben durch das hohe Volumen der verschreibungspflichtigen Abgabe innerhalb von Krankenhaus-basierten ophthalmischen Pflegeeinstellungen. Krankenhaus-Apotheken spielen eine entscheidende Rolle bei der Bereitstellung spezialisierter Augenmedikamente für diagnostische und therapeutische Verfahren. Das Segment profitiert von einer starken Integration in Kliniken und chirurgischen Einheiten. Zunehmende Krankenhauszutritte für Augenstörungen tragen maßgeblich zum Marktwachstum bei. Krankenhaus-Apotheken gewährleisten eine genaue Dosierung und Überwachung von ophthalmischen Medikamenten, Verbesserung der Behandlungssicherheit. Die steigenden Investitionen in Gesundheitsinfrastruktur und Augenheilkunde unterstützen die Segmenterweiterung. Das Segment wird auch durch günstige Rückerstattungssysteme und zentralisierte Beschaffungsprozesse angetrieben. Pharmaunternehmen arbeiten eng mit Krankenhaus-Apotheken für Arzneimittelversorgung und klinische Forschungsaktivitäten zusammen. Wachsende Prävalenz von Augenerkrankungen und zunehmende chirurgische Eingriffe unterstützen die Nachfrage weiter. Darüber hinaus wird erwartet, dass der Ausbau der Krankenhausnetze und die steigenden Gesundheitsausgaben die Segment Dominanz während der Prognosezeit erhalten.

Das Online-Apothekensegment wird von 2026 bis 2033 die schnellste CAGR von 11,1 % erleben, die durch eine schnelle Digitalisierung der Gesundheitsdienste und eine zunehmende Nachfrage nach bequemen Medikamentenzugriffen getrieben wird. Online-Apotheken bieten einfachen Zugang zu ophthalmischen Medikamenten, diagnostischen Augentropfen und verschreibungspflichtigen Therapien durch Home Delivery Services. Das Segment profitiert von der zunehmenden Internetdurchdringung und der Smartphone-Adoption weltweit. Patienten bevorzugen Online-Plattformen durch Komfort, Erschwinglichkeit und diskrete Kaufoptionen. Die COVID-19 Pandemie beschleunigte die Einführung von E-Apothekendiensten deutlich und schaffte langfristige Wachstumschancen. Pharmaunternehmen erweitern Partnerschaften mit Online-Plattformen, um Vertriebsnetze zu verbessern. Regulatorische Unterstützung für e-Beschreibungen verbessert die Markterweiterung. Online-Apotheken bieten auch Medikationserinnerungen und digitale Gesundheitsunterstützung. Die steigende Nachfrage nach kontaktlosen Gesundheitslösungen treibt das Segmentwachstum voran. Darüber hinaus werden zunehmende Investitionen in die digitale Gesundheitsinfrastruktur erwartet, die starke Expansion während des Prognosezeitraums zu beschleunigen.

Mydriasis Markt Regionale Analyse

- Nordamerika dominierte den Mydriasis-Markt mit dem größten Umsatzanteil von 36,9% im Jahr 2025, unterstützt durch starke ophthalmische Infrastruktur, hohe Screening-Raten und frühe Einführung fortschrittlicher diagnosischer Augenpflegetechnologien. Die Region profitiert von etablierten Augenpflegesystemen, zunehmender Prävalenz von Sehstörungen und weit verbreiteter Verfügbarkeit von routinemäßigen ophthalmischen Untersuchungen in Krankenhäusern und Spezialkliniken

- Die steigende Nachfrage nach diagnostischen Augenpflegeverfahren, die wachsende geriatrische Bevölkerung und das zunehmende Auftreten von Bedingungen, die eine Pupillendilation für genaue retinale und okulare Bewertungen erfordern, sind zentrale Faktoren, die den Einsatz von mydritischen Mitteln in der Region vorantreiben. Darüber hinaus unterstützt starke klinische Adoption und Integration fortschrittlicher ophthalmischer Bildgebungstechnologien weiterhin das Marktwachstum

- Darüber hinaus verstärken günstige Rückzahlungssysteme, hohes Bewusstsein in Bezug auf präventive Augenpflege und kontinuierliche Fortschritte in der Augenheilkunde Diagnostik Nordamerikas Führung im globalen Mydriasis-Markt

US Mydriasis Market Insight

Der US-Markt Mydriasis eroberte 2025 den größten Umsatzanteil von 81 % innerhalb Nordamerikas, der durch hohe Verfahrensvolumina in Augenheilkliniken und Krankenhäusern angetrieben wird, sowie die steigende Nachfrage nach routinemäßigen Augenuntersuchungen und Retina-Screening-Verfahren. Die zunehmende Prävalenz der diabetischen Retinopathie, der Glaukom und der altersbedingten Makuladegeneration trägt maßgeblich zur verstärkten Verwendung von Mydriaten bei. Darüber hinaus wird das Vorhandensein moderner Gesundheitsinfrastruktur, eine starke Einführung ophthalmischer Diagnostiktechnologien und ein zunehmendes Bewusstsein für die Früherkennung von Augenerkrankungen weiterhin den Mydriasis-Markt in den USA fördern.

Europa Mydriasis Markt Einblick

Der Europa-Mydriasis-Markt wird in der gesamten Vorausschätzungsperiode mit einem beträchtlichen CAGR expandiert, der durch die Erhöhung der Gesundheitsausgaben, die steigende Prävalenz von blickbedingten Störungen und den starken Fokus auf präventive ophthalmische Versorgung getrieben wird. Die gut ausgebauten Gesundheitssysteme und staatlich unterstützte Eye Screening-Programme der Region fördern eine breitere Einführung diagnosischer Augenuntersuchungen, die Mydriasis erfordern. Darüber hinaus tragen zunehmende ältere Bevölkerung und steigende Nachfrage nach Früherkennung okularer Krankheiten maßgeblich zum Marktwachstum in ganz Europa bei.

U.K. Mydriasis Marktaufsicht

Der US-Markt Mydriasis wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, da das Bewusstsein für die Augengesundheit und die steigende Nachfrage nach routinemäßigen ophthalmischen Screenings immer stärker wird. Der Ausbau des Zugangs zu NHS-geförderten Augenpflegediensten und der zunehmende Fokus auf die Frühdiagnose von Retinaerkrankungen unterstützen das Marktwachstum. Darüber hinaus sind zunehmende Prävalenz von Diabetes-bedingten Augenkomplikationen und alternden Populationen eine weitere treibende Nachfrage nach Mydriaten in klinischen Augenheilungen.

Deutschland Mydriasis Marktaufsicht

Der deutsche Mydriasis-Markt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch eine starke ophthalmische Gesundheitsinfrastruktur, eine hohe Einführung fortschrittlicher Diagnosetechnologien und eine zunehmende Prävalenz chronischer Augenerkrankungen gefördert wird. Deutschlands Schwerpunkt auf Präzisionsdiagnostik und präventive Gesundheitsversorgung unterstützt den routinemäßigen Einsatz von Mydriaten bei Augenuntersuchungen. Zudem tragen steigende Investitionen in die Augenheilkundeforschung und das zunehmende Bewusstsein für die Sehgesundheit zum Marktwachstum bei.

Asien-Pazifik Mydriasis Markt Einblick

Der asiatisch-pazifische Mydriasis-Markt wird erwartet, dass die schnellsten CAGR während der Prognosezeit aufgrund steigender Gesundheitsausgaben, zunehmender Auftreten von Sehstörungen, Verbesserung des Zugangs zu ophthalmischen Dienstleistungen und wachsendes Bewusstsein für die frühe Diagnose von Augenerkrankungen in Ländern wie China und Indien. Schnelle Verbesserungen in der Gesundheitsinfrastruktur, der Ausbau von Augenheilkliniken und zunehmende staatliche Initiativen zur Blindheitsprävention treiben das Marktwachstum in der Region voran. Darüber hinaus sind die zunehmende Akzeptanz von erschwinglichen Augenpflege-Diagnostik und steigenden Patientenmengen deutlich die Nachfrage in ganz Asien-Pazifik zu beschleunigen.

Japan Mydriasis Markt Einblick

Der Japan Mydriasis-Markt gewinnt aufgrund der alternden Bevölkerung, der hohen Prävalenz altersbedingter Augenstörungen und des fortgeschrittenen ophthalmischen Gesundheitssystems an Dynamik. Die zunehmende Nachfrage nach Routine-Augen-Screening und frühe Diagnose von retinalen Zuständen treiben den Einsatz von mydritischen Wirkstoffen in der klinischen Praxis. Darüber hinaus tragen Japans starker Fokus auf präventive Gesundheitsversorgung, fortschrittliche diagnostische Technologien und etablierte ophthalmologische Dienste zu einem stetigen Marktwachstum bei.

China Mydriasis Markt Einblick

Der China Mydriasis-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Bereich, der auf eine rasche Entwicklung der Gesundheitsinfrastruktur, eine zunehmende Prävalenz von Sehstörungen und ein wachsendes Bewusstsein für die Diagnose der frühen Augenerkrankungen zurückzuführen war. Die Ausweitung des Zugangs zu ophthalmischen Pflegediensten, steigende Patientenmengen in Krankenhäusern und Augenkliniken sowie staatliche Initiativen zur Vision-Symptom-Screening sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus tragen zunehmende Investitionen in die Modernisierung des Gesundheitswesens und die Erweiterung von Ophthalmologie-Service-Netzwerken maßgeblich zum Wachstum des Mydriasis-Marktes in China bei.

Mydriasis Marktanteil

Die Mydriasis-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Bausch + Lomb (US)

• Alcon Inc. (Schweiz)

• Johnson & Johnson Vision (USA)

• Novartis AG (Schweiz)

• Santen Pharmaceutical Co., Ltd. (Japan)

• AbbVie Inc. (USA)

• Allergan (ein AbbVie-Unternehmen) (US)

• Sun Pharmaceutical Industries Ltd. (Indien)

• Cipla Limited (Indien)

• Dr. Reddy’s Laboratories Ltd. (Indien)

• Alcon Laboratories (Division von Alcon Inc.) (Schweiz)

• Bayer AG (Deutschland)

• Pfizer Inc. (USA)

• Teva Pharmaceutical Industries Ltd.

• Hikma Pharmaceuticals PLC (US)

• Apotex Inc. (Kanada)

• Aurobindo Pharma Limited (Indien)

• Zydus Lifesciences Limited (Indien)

• Bharat Serums and Vaccines Ltd. (Indien)

• Akorn Operating Company LLC (USA)

Neueste Entwicklungen im globalen Mydriasis Markt

- Im März 2021 gab Ocuphire Pharma positive Phase 3 MIRA-2 Testergebnisse für Nyxol (Phentolamin ophthalmische Lösung) bekannt, die darauf abzielen, pharmakologisch induzierte Mydriasis, die durch routinemäßige Augendilationsmedikamente wie Tropenamid und Phenylephrin verursacht werden, umzukehren. Dies markierte einen wichtigen Schritt in Richtung der ersten dedizierten Umkehrtherapie für Mydriasis, Verbesserung der Patientenrettungszeit nach Augenuntersuchungen

- Im November 2021 absolvierte Ocuphire Pharma die Einschreibung für die klinische Studie Phase 3 MIRA-3, die Nyxol für die Umkehr der pharmakologen Mydriasis bewertete und die Pipeline für die Nachdilations-Recovery-Behandlungen, die in Augenheilungskliniken weltweit eingesetzt wurden, verstärkte.

- Im Mai 2023 genehmigte die US FDA Mydcombi (tropicamid 1% + Phenylephrin 2,5% Augenspray) entwickelt von Eyenovia zur Induktion von Mydriasis für diagnostische Augenuntersuchungen. Dies war das erste Festdosis-Kombinationsspray für die Pupillendilation, die Dosiergenauigkeit und die Verringerung der Variabilität im Vergleich zu herkömmlichen Augentropfen

- Im Mai 2023 markierte die FDA-Zulassung von Mydcombi auch die Einführung des Optejet-Microdose-Liefersystems, einer neuartigen Drogen-Geräte-Plattform, die zur Verbesserung der Sicherheit, zur Verringerung der okularen Oberflächenbelichtung und zur Steigerung der Effizienz bei routinemäßigen ophthalmischen Dilationsverfahren entwickelt wurde.

- Im Januar 2025, klinische Forschung veröffentlicht in der Augenheilkunde Zeitschriften betonte die kontinuierliche Bewertung von tropamidbasierten Cycloplegika in pädiatrischen und diagnostischen Anwendungen, zeigt messbare Auswirkungen auf okulare Biometrie wie choroidale Dicke und axiale Länge, die Rolle von mydriatic Drogen in fortgeschrittenen diagnostischen Bildgebung Workflows

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.