Global Navigation Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.48 Billion

USD

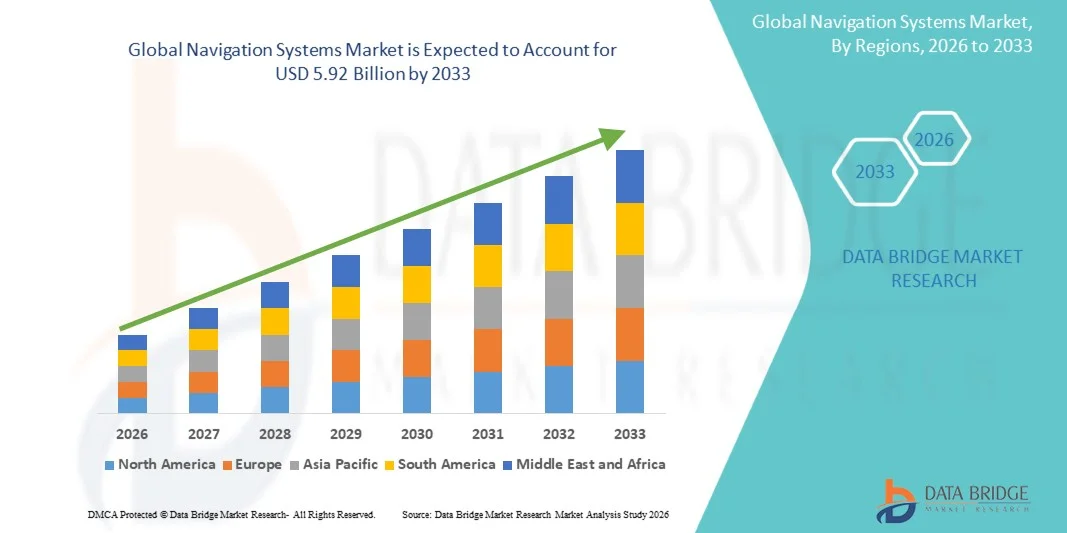

5.92 Billion

2025

2033

USD

2.48 Billion

USD

5.92 Billion

2025

2033

| 2026 –2033 | |

| USD 2.48 Billion | |

| USD 5.92 Billion | |

| % | |

|

Globale Navigationssysteme Markt, Nach Systemtyp (GNSS, RNSS, Augmentation Systems, und Inertial Navigation Systems), Komponenten (Hardware, Software und Dienstleistungen), Technologie (Satellit-basierte Navigation, Terrestrische Navigation, und Hybride Navigationssysteme), Endbenutzer (Government & Defense, Automotive Industry, Transport & Logistics, Aerospace & Aviation, Marine Industry, Consumer Electronics, Agriculture & Precision Farming, und Construction

Navigationssystem MarktÜberblick

Der Markt für Navigationssysteme wurde bei2,48 Mrd. USD im Jahr 2025und wird zu erreichen5,92 Milliarden USD bis 2033, in einemCAGR von 11,50% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die steigende Nachfrage nach präzisen Positionierungen und Echtzeit-Standort-basierten Dienstleistungen, schnelle Fortschritte in Satellitennavigationstechnologien und die Erweiterung von Anwendungen in der Automobil-, Luftfahrt-, Marine-, Verteidigungs- und Konsumelektronikbranche angetrieben wird.

Die zunehmende Integration von GNSS-fähigen Lösungen in autonome Fahrzeuge, Flottenmanagement und intelligente Transportsysteme, kombiniert mit steigenden Investitionen in Satellitenkonstellationen der nächsten Generation, wie GPS Modernisierung, Galileo Expansion und BeiDou Erweiterungen, beschleunigt die Marktakzeptanz deutlich. Darüber hinaus verstärkt die zunehmende Abhängigkeit von präziser Navigation für Verteidigungsoperationen, Flugsicherheit, Logistikoptimierung und Präzisionslandwirtschaft die Nachfrage nach fortschrittlichen Navigationssystemen weltweit weiter.

Trends und Einblicke

- Nordamerika dominierte den Navigationssysteme-Markt mit dem größten Umsatzanteil von 34.12% im Jahr 2025, unterstützt durch fortschrittliche GNSS-Infrastruktur, starke Verteidigungsadoption und weit verbreitete Integration in Automobil- und Raumfahrtanwendungen.

- Das Segment GNSS führte den Markt mit einem Anteil von 48,62% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Automobil-, Luftfahrt-, Marine-, Landwirtschafts- und Verteidigungsanwendungen.

- Asia-Pacific wird mit einem CAGR von 8,1% von 2026 bis 2033 die am schnellsten wachsende Region sein, die durch die schnelle intelligente Stadtentwicklung, die Automobilproduktion und die zunehmende Einführung von BeiDou-basierten Navigationssystemen betrieben wird.

- Augmentation Systems sind der am schnellsten wachsende Systemtyp, der eine CAGR von 8,1% registriert, was den Bedarf an verbesserter Positioniergenauigkeit und Zuverlässigkeit widerspiegelt.

- Das Segment Hardware dominierte die Bauteilkategorie mit einem Umsatzanteil von 52,14 % im Jahr 2025, was durch eine umfangreiche Nachfrage nach GNSS-Empfängern, Antennen, Sensoren, Navigationsprozessoren und Positionierungsmodulen führte.

- Satellitengestützte Navigation entfielen auf 56.83% des Marktes, bevorzugt durch seinen weit verbreiteten Einsatz in Transport-, Luftfahrt-, Marine-, Verteidigungs- und Verbraucheranwendungen.

- Das Segment Hybrid Navigation Systems ist die am schnellsten wachsende Technologiekategorie, mit einem CAGR von 8,8%, angetrieben durch steigende Nachfrage nach unterbrechungsfreien Positionierungen in komplexen Betriebsumgebungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,48 Milliarden

- Voraussichtlicher Marktwert (2033): USD 5.92 Milliarden

- Prognose CAGR (2026–2033): 11,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Navigationssysteme MarktSegment

|

Attribute |

Navigationssystem SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Trimble Inc.(US) ·Garmin Ltd.. (Schweiz) ·TomTom N.V.(Niederlande) ·HIER Global B.V(Niederlande) ·Topcon Corporation(Japan) · Furuno Electric Co., Ltd. (Japan) · Hexagon AB (Schweden) · JAVAD GNSS, Inc. (USA) · Septentrio NV (Belgien) · NovAtel Inc. (Kanada) · u-blox AG (Schweiz) · Leica Geosystems AG (Schweiz) · CHC Navigation (China) · NVS Technologies AG (Schweiz) · iMAR Navigation GmbH (Deutschland) · Oxford Technical Solutions Ltd (U.K.) · Tallysman Wireless Inc. (Kanada) · SBG Systems S.A.S. (Frankreich) · Fortgeschrittene Navigation Pty Ltd (Australien) · UrsaNav, Inc. (USA) |

|

Marktmöglichkeiten |

· Schnelle Erweiterung autonomer Fahrzeuge und ADAS-Systeme · Ausbau der intelligenten Stadtinfrastruktur und IoT-fähige Verkehrssysteme · Erhöhung der Modernisierung von Verteidigungs- und Luftfahrtn |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Navigationssysteme Markttrends

Trend: Wachstum in der Präzisionspositionierung & Connected Mobility Anwendungen

Transportunternehmen, Logistikunternehmen und Mobilitätsdienstleister übernehmen zunehmend fortschrittliche Navigationssysteme, um die Routeneffizienz zu verbessern, die operative Sichtbarkeit zu verbessern und die Entscheidungsfindung in Echtzeit zu unterstützen, ohne die Einschränkungen herkömmlicher Mapping-Methoden zu begrenzen. Die Integration von Echtzeit-Positionskorrekturdiensten ermöglicht eine präzise Analyse von Fahrzeugort, Bewegungsmustern und Fahrbedingungen. Flottenbetreiber und intelligente Mobilitätsplattformen nutzen gleichermaßen Navigationstechnologien, um Transportnetze durch standardisierte, datengesteuerte Management-Frameworks zu optimieren, während KI- und Cloud-basierte Mapping-Technologien intelligente Umgebungen schaffen, die reale Mobilitätsbedingungen genau nachbilden.

So erweiterte TomTom im Januar 2025 seine KI-gestützten Mapping-Funktionen, um die Echtzeit-Navigationsgenauigkeit und vernetzte Mobilitätsdienste in globalen Transportnetzen zu verbessern.

Navigationssysteme Marktdynamik

Key Market Driver: Steigende Annahme von Navigationstechnologien in der Autonomen Fahrzeugentwicklung

Die schnelle Entwicklung von autonomen Fahrzeugen und Advanced Driver Assistance Systems (ADAS) hat eine erhebliche Nachfrage nach hochpräzisen Navigationssystemen geschaffen, die Positionieralgorithmen, Sensor Fusionsmodelle und Fahrzeuglokalisierungsgenauigkeit über Millionen von Betriebsszenarien, die durch physikalische Tests nicht nachgebildet werden können, validieren können. Automotive OEMs, Tier-1-Lieferanten und Technologieunternehmen setzen Navigationsplattformen als Kernbestandteil ihrer Entwicklungspipeline ein, reduzieren Kosten, beschleunigen Innovationszyklen und verbessern die allgemeine Transportsicherheit.

So hat HERE Technologies im April 2024 seine HD Live Map-Funktionen zur Unterstützung autonomer Fahrentwicklungs- und fortschrittlicher Fahrzeugpositionierungsanwendungen gestärkt.

Key Restraint/Challenge: Hohe Infrastruktur und Bereitstellungskosten für erweiterte Navigationssysteme

Eine signifikante Zurückhaltung im Navigationssystemmarkt ist die hohe Investition, die für fortgeschrittene Positionierungsinfrastruktur erforderlich ist. Moderne Plattformen integrieren Satelliten-Konnektivitätsdienste, Korrekturnetzwerke, hochauflösende Mapping-Datenbanken und Echtzeit-Analysefähigkeiten, erfordern erhebliche Investitionen in Bereitstellung, Integration und laufende Wartung. Die Gesamtkosten des Eigentums erstrecken sich auf Software-Abonnements, regelmäßige Updates und technische Unterstützung, wodurch die Annahme für kleinere Flottenbetreiber, öffentliche Einrichtungen und aufstrebende Marktorganisationen erschwert wird.

Die Erweiterung der erweiterten GNSS-Korrektur-Service-Infrastruktur durch mehrere Navigationstechnik-Anbieter zeigt den Umfang des Kapitalengagements, das für hochgenaue Positionierungsökosysteme erforderlich ist und die breitere Herausforderung der Adoption jenseits gut finanzierter Organisationen widerspiegelt.

So erfordert der Einsatz von bundesweiten Echtzeit-GNSS-Korrekturnetzwerken erhebliche Infrastrukturinvestitionen und langfristige operative Ausgaben.

Key Market Opportunity: Integration von KI- und intelligenten Standort-basierten Serviceplattformen

Die Integration künstlicher Intelligenz in Navigationssysteme bietet eine bedeutende Marktchance. KI-fähige Plattformen können dynamische, adaptive Routing-Empfehlungen generieren, Echtzeit-Verkehrsinformationen bereitstellen und eine groß angelegte Optimierung von vernetzten Verkehrsnetzen unterstützen. Die Entwicklung von Cloud-basierten Mapping-Ökosystemen und Standort-Intelligenten-Plattformen ist der weitere Demokratisierung des Zugangs zu fortschrittlichen Navigationsfunktionen, die Öffnung von Wachstumschancen über kostensensitive Märkte in Asien-Pazifik, Lateinamerika und dem Nahen Osten.

Zum Beispiel, im Februar 2025, Google verbesserte AI-getriebene Navigationsfunktionen innerhalb seines Kartierungs-Ökosystems, um mehr vorhersagende Routing und Echtzeit-Reiseinformationen zu liefern.

Navigationssysteme Marktbereich

Der Markt für Navigationssysteme wird auf Basis von Systemtyp, Bauteil, Technologie und Endbenutzer segmentiert.

- Nach Systemtyp

Auf Basis des Systemtyps wird der Navigationssysteme-Markt in GNSS, RNSS, Augmentation Systems und Inertial Navigation Systems segmentiert. Das Segment GNSS dominierte den Markt mit einem Anteil von 48,62% im Jahr 2025, aufgrund seiner umfangreichen Einsatz in Automobil-, Luftfahrt-, Marine-, Landwirtschafts- und Verteidigungsanwendungen. GNSS-Technologien bieten präzise Positionierungs-, Navigations- und Timing-Services auf globaler Ebene, was sie für den modernen Transport und die Logistik wesentlich macht. Die weit verbreitete Verfügbarkeit von Satelliten-Konstellationen und Empfänger-Geräten hat die Adoption sowohl im gewerblichen als auch im Verbraucherbereich deutlich erweitert. Die steigende Nachfrage nach standortbasierten Dienstleistungen und vernetzten Mobilitätslösungen unterstützt das Marktwachstum weiter. Kontinuierliche Verbesserungen der Positioniergenauigkeit und der Satellitenabdeckung verstärken die Systemsicherheit. Das Segment profitiert weiterhin von wachsenden Investitionen in intelligente Transport- und digitale Infrastrukturprojekte weltweit.

Das Segment Augmentation Systems soll das schnellste Wachstum bei einem CAGR von 8,1% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach verbesserter Positioniergenauigkeit und Zuverlässigkeit angetrieben wird. Diese Systeme verbessern die GNSS-Leistung durch Korrektur von Signalfehlern und Bereitstellung von Echtzeit-Integritätsinformationen für kritische Anwendungen. Der zunehmende Einsatz in der Luftfahrt, autonomen Fahrzeugen, der Präzisionslandwirtschaft und der Vermessungstätigkeit beschleunigt die Annahme. Regierungen und Infrastrukturagenturen investieren stark in satelliten- und bodenbasierte Augmentationsnetze, um Mobilitätssysteme der nächsten Generation zu unterstützen. Die zunehmende Notwendigkeit der Zentriergenauigkeit schafft erhebliche Chancen für die Markterweiterung. Kontinuierliche Fortschritte bei Korrekturtechnologien und Echtzeit-Datenverarbeitung sollen das Wachstum weiter steigern.

- Von der Komponente

Auf Basis der Komponente wird der Navigation Systems Market in Hardware, Software und Services segmentiert. Das Segment Hardware führte den Markt mit einem Anteil von 52,14 % im Jahr 2025, angetrieben durch umfangreiche Nachfrage nach GNSS-Empfängern, Antennen, Sensoren, Navigationsprozessoren und Positionierungsmodulen. Navigations-Hardware bildet die Grundlage von Positionierungssystemen über Automobil-, Luftfahrt-, Verteidigungs-, Marine- und Industrieanwendungen. Die Steigerung der Produktion von vernetzten Fahrzeugen und autonomen Plattformen erhöht den Einsatz von fortschrittlichen Navigationsgeräten. Die kontinuierliche Innovation in der Miniaturisierung und Sensorintegration verbessert die Systemleistung und Effizienz. Das Segment profitiert auch von wachsenden Investitionen in die Satellitennavigationsinfrastruktur und intelligente Transportsysteme. Die starke Nachfrage sowohl der gewerblichen als auch der Regierung unterstützt weiterhin ihre beherrschende Stellung.

Das Software-Segment soll das schnellste Wachstum bei einem CAGR von 8,5% von 2026 bis 2033 bezeugen, das durch die zunehmende Einführung digitaler Mapping, Routenoptimierung, geospatialer Analytik und AI-powered Navigationslösungen angetrieben wird. Softwareplattformen spielen eine entscheidende Rolle bei der Transformation von Positionsdaten in handlungsfähige Intelligenz für Nutzer und Organisationen. Der zunehmende Einsatz von Cloud-basierten Navigationsdiensten und Echtzeit-Verkehrsmanagementsystemen beschleunigt die Markterweiterung. Fortschritte beim maschinellen Lernen und der vorausschauenden Analyse verbessern die Routenplanung und die betriebliche Effizienz. Die zunehmende Integration mit vernetzten Mobilitätsökosystemen ist ein weiterer treibender Softwarebedarf. Die Umstellung auf abonnierte Navigationsdienste schafft auch langfristige Wachstumschancen.

- Von der Technik

Auf Basis der Technik wird der Navigationssysteme-Markt in satellitengestützte Navigations-, terrestrische Navigations- und Hybrid-Navigationssysteme segmentiert. Das Segment Satellite-Based Navigation entfiel auf den größten Marktanteil mit 56,38% im Jahr 2025, aufgrund seiner weit verbreiteten Nutzung über Transport-, Luftfahrt-, Marine-, Verteidigungs- und Verbraucheranwendungen. Diese Systeme bieten eine globale Erfassung und zuverlässige Positionierung durch Satellitenkonstellationen wie GPS, Galileo, GLONASS und BeiDou. Die zunehmende Abhängigkeit von Echtzeit-Navigation und standortbasierten Dienstleistungen unterstützt die breite Akzeptanz. Kontinuierliche Upgrades in der Satelliteninfrastruktur verbessern Genauigkeit, Verfügbarkeit und Servicesicherheit. Die Technologie bleibt ein wichtiger Bestandteil des autonomen Mobilitäts- und Logistikbetriebs. Die zunehmenden Investitionen in Satellitensysteme der nächsten Generation verstärken weiterhin die Marktführerschaft.

Das Segment Hybrid-Navigationssysteme soll das schnellste Wachstum bei einem CAGR von 8,8% von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach unterbrechungsfreien Positionierungen in komplexen Betriebsumgebungen angetrieben wird. Hybridsysteme kombinieren Satellitennavigation mit Inertialsensoren, terrestrischen Netzwerken und zusätzlichen Positionierungstechnologien, um die Genauigkeit und Zuverlässigkeit zu verbessern. Diese Lösungen sind besonders wertvoll in städtischen Canyons, Tunneln, unterirdischen Einrichtungen und Innenräumen, in denen GNSS-Signale abgebaut werden können. Der zunehmende Einsatz in autonomen Fahrzeugen, Robotik, Drohnen und Verteidigungsanwendungen beschleunigt die Adoption. Technologische Fortschritte in der Sensorfusion und künstlicher Intelligenz verbessern die Systemleistung deutlich. Die steigende Nachfrage nach widerstandsfähigen Navigationskapazitäten dürfte ein rasches Marktwachstum bewirken.

- Mit dem Endbenutzer

Auf der Basis des Endbenutzers wird der Navigation Systems Market in Regierung & Verteidigung, Automobilindustrie, Transport & Logistik, Luft- und Raumfahrt & Luftfahrt, Meeresindustrie, Unterhaltungselektronik, Landwirtschaft & Präzisionsbau und Bau & Bergbau segmentiert. Das Segment Automotive Industry dominierte den Markt mit einem Anteil von 29,87% im Jahr 2025, angetrieben durch die zunehmende Integration von Navigationssystemen in PKW, Nutzfahrzeuge und autonome Fahrplattformen. Moderne Fahrzeuge setzen stark auf Navigationstechnologien für Streckenführung, Flottenmanagement, ADAS-Funktionalität und vernetzte Mobilitätsdienste. Die wachsende Verbrauchernachfrage nach intelligenten Verkehrserfahrungen unterstützt die weit verbreitete Adoption. Automobilhersteller investieren weiterhin stark in fortschrittliche Positionierungs- und Mapping-Lösungen, um die Sicherheit und Betriebseffizienz zu verbessern. Der Anstieg der Elektro- und Verbundfahrzeuge verstärkt den Marktbedarf. Kontinuierliche Innovation in Mobilitätstechnologien soll die Segmentführung unterstützen.

Das Segment Landwirtschaft & Precision Farming wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 9,2% beobachten, das durch die weltweite Übernahme von Präzisions-Agrartechnologien angetrieben wird. Farmer nutzen fortschrittliche Navigationssysteme, um die Feldkartierung, die automatisierte Steuerung, die Erntegutüberwachung und das Ressourcenmanagement zu verbessern. Hochgenaue Positionierung ermöglicht eine optimierte Düngeranwendung, Bewässerungsmanagement und Bepflanzung, was die Produktivität erheblich verbessert. Wachsende Bedenken hinsichtlich der Lebensmittelsicherheit und der landwirtschaftlichen Effizienz beschleunigen die Technologieannahme. Die staatliche Unterstützung für intelligente Landwirtschaftsinitiativen trägt weiter zur Markterweiterung bei. Die zunehmende Verfügbarkeit von erschwinglichen Präzisions-Agrarlösungen soll ein starkes langfristiges Wachstum sowohl in entwickelten als auch in Schwellenländern vorantreiben.

Navigationssysteme Markt Regionale Analyse

Nordamerika dominierte den Navigationssysteme-Markt mit dem größten Umsatzanteil von 34.12% im Jahr 2025, unterstützt durch fortschrittliche GNSS-Infrastruktur, starke Verteidigungsadoption und weit verbreitete Integration in Automobil- und Raumfahrtanwendungen. Die Region profitiert auch von der weit verbreiteten Einführung von GNSS-fähigen Lösungen, dem hohen Einsatz von vernetzten Transportsystemen und dem wachsenden Einsatz von Navigationstechnologien in Fahrzeug-, Verteidigungs-, Luftfahrt- und Logistikanwendungen. Die zunehmende Fokussierung auf autonome Mobilität, intelligente Verkehrsnetze und die Positionierungsfähigkeit der nächsten Generation verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Navigation Systems Market Insight

Der Markt der US-Navigationssysteme ist ein starkes Wachstum durch steigende Investitionen in autonome Mobilitätstechnologien, intelligente Transportsysteme und fortschrittliche Positionierungsinfrastrukturen. Das reife Luft- und Raumfahrt-, Verteidigungs- und Automobil-Ökosystem des Landes sowie die zunehmende Übernahme von KI-basierten, GNSS-basierten und vernetzten Navigationslösungen treiben die Nachfrage nach kommerziellen, staatlichen und industriellen Anwendungen. Darüber hinaus wird die zunehmende Betonung auf die Verbesserung der Verkehrseffizienz und die Verbesserung der Standortgenauigkeitsstandards die Einführung des Navigationssystems über Flottenbetreiber, Technologieunternehmen und öffentliche Einrichtungen beschleunigen.

Europa Navigationssysteme Marktaufsicht

Der Markt für Navigationssysteme in Europa ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch starke staatliche Unterstützung, technologische Innovation und hohe Nachfrage nach fortschrittlichen Positionierungslösungen getrieben wird. Der weit verbreitete Einsatz von Navigationstechnologien in Automobil-, Luftfahrt-, Schiffs- und Logistikanwendungen unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in die Satellitennavigationsinfrastruktur sowie strenge Transportvorschriften und eine hochqualifizierte Technologie-Beschäftigung verstärken weiterhin die Einführung von Navigationssystemen in ganz Europa.

U.K. Navigationssysteme Marktaufsicht

Der Markt der US-Navigationssysteme erlebt ein stetiges Wachstum, unterstützt durch steigende Einführung von Positionierungstechnologien in Transport-, Logistik- und autonomen Mobilitätsanwendungen. Zunehmende Investitionen in fortschrittliche Navigationsinfrastrukturen und wachsende Nachfrage nach präzisen, zuverlässigen Standortinformationen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von KI-, Geospatialanalytik- und Echtzeit-Mapping-Technologien die Navigationsleistung und die Betriebseffizienz und positioniert die U.K. als zentrales Innovationszentrum in der Navigationssysteme-Industrie.

Deutschland Navigationssysteme Marktaufsicht

Der Deutschland-Navigationssysteme-Markt wächst aufgrund der starken Automobilfertigungsbasis, der fortschrittlichen Engineering-Fähigkeiten und der zunehmenden Einführung von Positionierungstechnologien der nächsten Generation stetig. Automobilfirmen, Logistiker und Industrieorganisationen nutzen zunehmend Navigationssysteme zur Routenoptimierung, Fahrzeuglokalisierung und Betriebsmanagement. Kontinuierliche Fortschritte bei der Satellitenpositionierung, der Sensorintegration und der digitalen Mapping-Technologien sowie starkem Regierungsfokus auf die Verkehrsmodernisierung und Innovation treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Navigationssysteme Markt Einblick

Der asiatisch-pazifische Markt für Navigationssysteme soll ein rasches Wachstum erleben, das durch die zunehmende Urbanisierung, die Ausweitung der Verkehrsinfrastruktur und steigende Investitionen in intelligente Mobilitätsnetze in Ländern wie China, Indien und Japan geprägt ist. Das zunehmende Bewusstsein für die Verkehrseffizienz, die zunehmende Einführung fortschrittlicher Navigationstechnologien und die zunehmende Nachfrage nach skalierbaren und kostengünstigen Positionierungslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die zunehmende Präsenz von Automotive-Fertigungszentren und Logistikaktivitäten die Übernahme des Navigationssystems in den Bereichen Gewerbe und Industrie.

Japan Navigationssysteme Marktaufsicht

Der Japan-Navigationssysteme-Markt zeigt durch steigende Investitionen in intelligente Mobilitätstechnologien, Verkehrsinnovationen und Infrastrukturmodernisierungsinitiativen ein konsequentes Wachstum. Automobilhersteller, Elektronikunternehmen und Forschungsinstitute übernehmen zunehmend fortschrittliche Navigationssysteme zur Fahrzeugpositionierung, Routenoptimierung und Mobilitätsmanagement. Zudem tragen die zunehmende Integration von KI-gestützten Mapping-Technologien und der Fokus des Landes auf effiziente und sichere Transportlösungen zum Marktwachstum bei.

China Navigationssysteme Marktaufsicht

Der Markt für China-Navigationssysteme wächst rasant, getrieben von zunehmender Urbanisierung, zunehmender Verkehrsinfrastruktur und steigender Regierungsfokus auf intelligente Mobilität und intelligente Verkehrsentwicklung. Die zunehmende Übernahme von KI-basierten und GNSS-basierten Navigationsplattformen in den Bereichen Automotive, Logistik und Industrie treibt die Nachfrage des Marktes deutlich an. Darüber hinaus stellen steigende Investitionen in die Verkehrsmodernisierung, zunehmendes Bewusstsein für die operative Effizienz und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Navigationssysteme weltweit.

Navigationssysteme Marktanteil

Die Branche der Navigationssysteme wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Trimble Inc. (USA)

- Garmin Ltd. (Schweiz)

- TomTom N.V. (Niederlands)

- HERE Global B.V. (Niederlande)

- Topcon Corporation (Japan)

- Furuno Electric Co., Ltd. (Japan)

- Hexagon AB (Schweden)

- JAVAD GNSS, Inc. (USA)

- Septentrio NV (Belgien)

- NovAtel Inc. (Kanada)

- u-blox AG (Schweiz)

- Leica Geosystems AG (Schweiz)

- CHC Navigation (China)

- NVS Technologies AG (Schweiz)

- iMAR Navigation GmbH (Deutschland)

- Oxford Technical Solutions Ltd (U.K.)

- Tallysman Wireless Inc. (Kanada)

- SBG Systems S.A.S. (Frankreich)

- Erweiterte Navigation Pty Ltd (Australien)

- UrsaNav, Inc. (USA)

Neueste Entwicklungen in Navigationssystemen

- Im April 2025 kündigte Septentrio, ein führender Anbieter von hochpräzisen GNSS-Positionierlösungen, den Start seines neuen AsteRx RB3 GNSS-Empfängers und AsteRx RBi3 GNSS/INS-Empfängers an. Die ultra robusten Navigationssysteme sind für Maschinensteuerung, industrielle Automatisierung und autonome Anwendungen in rauen Umgebungen konzipiert. Die Produkte liefern zentimetergenaue Positioniergenauigkeit, verbesserte Widerstandsfähigkeit gegen Signalinterferenz und verbesserte Zuverlässigkeit für unternehmenskritische Navigationsaufgaben. Dieser Start unterstreicht die wachsende Nachfrage nach fortschrittlichen Navigationstechnologien, die autonome und industrielle Mobilitätsanwendungen unterstützen

- Im Januar 2025 kündigte Hexagon die Übernahme von Septentrio an, einem anerkannten Entwickler von Global Navigation Satellite System (GNSS) Technologien. Die Akquisition stärkt das Positionierungsportfolio von Hexagon durch die Integration von GNSS, Sensorfusion, Anti-Jamming und Korrektur-Service-Funktionen. Die kombinierten Technologien sollen die Innovation in autonomen Systemen, Robotik, UAV und anderen navigationsintensiven Anwendungen beschleunigen. Diese Entwicklung spiegelt die zunehmende Ausrichtung der Industrie auf widerstandsfähige und hochgenaue Positionierungslösungen wider.

- Im Mai 2024 stellte CHC Navigation (CHCNAV) den i76 Visual IMU-RTK GNSS Receiver, eine kompakte Navigations- und Vermessungslösung, die GNSS, Inertial-Messtechnik und Dual-Kamera-Funktionalität integriert. Das Gerät bietet eine zentimetergenaue Positioniergenauigkeit und unterstützt CAD- und Augmented Reality-basierte Feldoperationen. Der Start zielte darauf ab, die Effizienz bei Vermessungs-, Mapping- und Geospatial-Datenerfassungsanwendungen zu verbessern. Diese Entwicklung zeigt die kontinuierliche Konvergenz von Navigationstechnologien mit digitaler Visualisierung und intelligenten Positionierungsfähigkeiten

- Im November 2023 kündigte die Europäische Raumfahrtagentur den erfolgreichen Abschluss von Schlüsseltests für ihre Navigationssatelliten der Galileo Second Generation (G2) an. Die neue Satelliten-Plattform enthält erweiterte Atomuhren, digitale Nutzlasten, elektrische Antriebssysteme und leistungsfähigere Navigationsantennen, um die Positioniergenauigkeit und die Zuverlässigkeit der Dienste zu verbessern. Der Meilenstein markierte signifikante Fortschritte in Richtung der nächsten Entwicklung der europäischen Satellitennavigationsinfrastruktur. Diese Entwicklung verstärkt globale Investitionen in fortschrittliche Navigationssatellitensysteme

- Im Juni 2023 trat die Europäische Raumfahrtagentur in die gesamte Entwicklungsphase des Programms Galileo Second Generation ein und vergibt Großaufträge für Systemtechnik, Sicherheitsüberwachung und Bodenmissionsinfrastruktur. Die Initiative soll robustere, widerstandsfähigere und innovative Navigationsdienste für Nutzer weltweit anbieten. Mit umfangreichen Investitionen für die Satellitennavigation der nächsten Generation stellt das Projekt eine der bedeutendsten Entwicklungen in der globalen Navigationssystemeindustrie dar

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.