Global Needle Free Injection System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

240.40 Million

USD

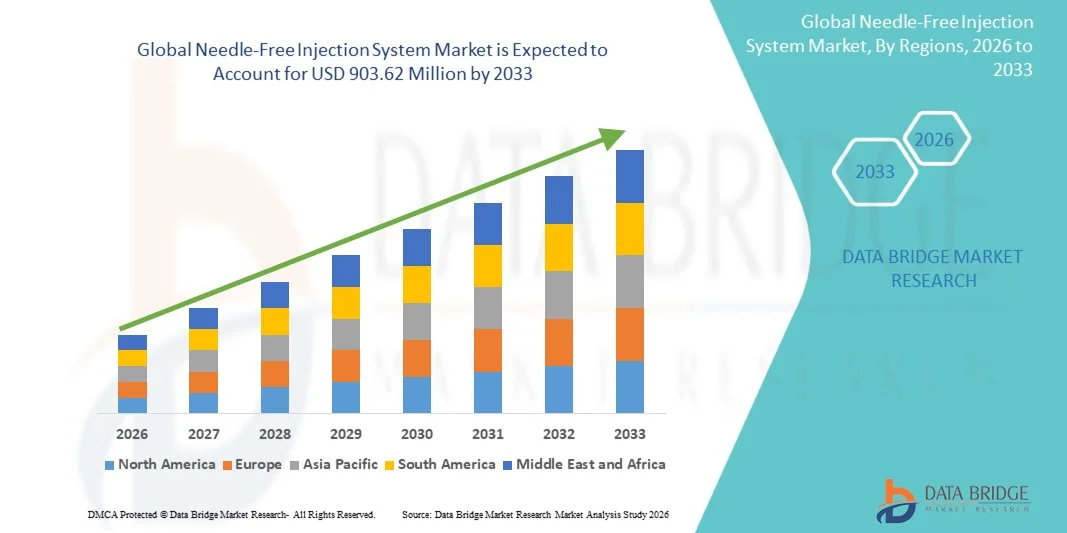

903.62 Million

2025

2033

USD

240.40 Million

USD

903.62 Million

2025

2033

| 2026 –2033 | |

| USD 240.40 Million | |

| USD 903.62 Million | |

| % | |

|

Segmentierung des globalen Marktes für nadelfreie Injektionssysteme nach Typ (flüssigkeitsbasierte, projektil-/depotbasierte und pulverbasierte nadelfreie Injektoren), Produkt (nachfüllbare und vorgefüllte nadelfreie Injektoren), Technologie (strahlbasierte, federbasierte, laserbetriebene und vibrationsbasierte nadelfreie Injektoren), Energiequelle (federbasierte und gas-/luftbetriebene Injektoren), Anwendung (Einweg- und Mehrweg-Injektoren), Applikationsort (subkutane, intramuskuläre und intradermale Injektoren), Anwendung (Impfstoffverabreichung, Insulinverabreichung, Onkologie, Schmerztherapie und Sonstiges) und Endnutzer ( KrankenhäuserKliniken , häusliche Pflege, Forschungslabore, Pharmaunternehmen). und Biotechnologieunternehmen und andere) - Branchentrends und Prognose bis 2033

Marktgröße für nadelfreie Injektionssysteme

- Der globale Markt für nadelfreie Injektionssysteme hatte im Jahr 2025 einen Wert von 240,40 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 903,62 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Arzneimittelverabreichungstechnologien und den steigenden Bedarf an sicheren, komfortablen und schmerzfreien Injektionslösungen sowohl im klinischen Bereich als auch in der häuslichen Pflege angetrieben.

- Darüber hinaus treibt das wachsende Bewusstsein für die Vorteile nadelfreier Systeme, wie z. B. das geringere Risiko von Nadelstichverletzungen, die verbesserte Patientencompliance und die Eignung für Massenimpfprogramme, die Verbreitung von Lösungen für nadelfreie Injektionssysteme voran und steigert damit das Wachstum der Branche erheblich.

Marktanalyse für nadelfreie Injektionssysteme

- Nadelfreie Injektionssysteme, die eine schmerzfreie und sichere Medikamentenverabreichung ohne herkömmliche Nadeln ermöglichen, gewinnen aufgrund ihres höheren Komforts, des geringeren Risikos von Nadelstichverletzungen und der verbesserten Patienten-Compliance sowohl im klinischen Bereich als auch in der häuslichen Pflege zunehmend an Bedeutung.

- Die steigende Nachfrage nach nadelfreien Injektionssystemen wird vor allem durch das wachsende Bewusstsein für deren Vorteile, die zunehmende Anwendung in Impfprogrammen, das Management chronischer Krankheiten und die Präferenz für benutzerfreundliche, minimalinvasive Lösungen angetrieben.

- Nordamerika dominierte den Markt für nadelfreie Injektionssysteme mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Gründe hierfür waren die hohe Prävalenz chronischer Erkrankungen, die frühe Einführung fortschrittlicher Medizinprodukte und die Präsenz führender Marktteilnehmer. In den USA war ein signifikantes Wachstum bei der Nutzung nadelfreier Systeme in Krankenhäusern, Kliniken und der häuslichen Pflege zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für nadelfreie Injektionssysteme sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 %. Treiber dieses Wachstums sind das steigende Gesundheitsbewusstsein, staatliche Impfinitiativen und die zunehmende Verbreitung fortschrittlicher Arzneimittelverabreichungstechnologien.

- Einweginjektoren dominierten 2025 mit einem Umsatzanteil von 55 %, was auf Hygiene, Infektionskontrolle und Eignung für groß angelegte Impfprogramme zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für nadelfreie Injektionssysteme

|

Attribute |

Wichtige Markteinblicke in nadelfreie Injektionssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• PharmaJet (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für nadelfreie Injektionssysteme

„ Verstärkte Anwendung minimalinvasiver Arzneimittelverabreichungsverfahren “

- Ein bedeutender Trend auf dem globalen Markt für nadelfreie Injektionssysteme ist die zunehmende Verwendung von Geräten zur patientenfreundlichen und schmerzlindernden Medikamentenverabreichung, insbesondere im Bereich der Behandlung chronischer Krankheiten, bei Impfkampagnen und bei biologischen Therapien.

- Beispielsweise wurden die nadelfreien Injektoren von PharmaJet im Jahr 2024 von den US-amerikanischen Zentren für Krankheitskontrolle und -prävention (CDC) für Massenimpfkampagnen eingesetzt, wodurch eine schnelle und sichere Verabreichung ohne herkömmliche Nadeln ermöglicht wurde.

- Der verstärkte Fokus auf Patientenkomfort und Therapietreue ermutigt Krankenhäuser und Kliniken, von herkömmlichen Spritzen auf nadelfreie Systeme umzusteigen, wodurch die mit Injektionen verbundene Angst und der Stress reduziert werden.

- Das wachsende Bewusstsein für die Prävention von Nadelstichverletzungen unter medizinischem Fachpersonal fördert die Einführung dieser Systeme in klinischen Umgebungen.

- Nadelfreie Geräte ermöglichen eine genaue Dosierung und minimieren den Medikamentenverlust, wodurch sie sich hervorragend für groß angelegte Impfprogramme eignen.

- Anbieter häuslicher Pflege empfehlen zunehmend nadelfreie Injektoren zur Selbstverabreichung von Insulin, Impfstoffen und anderen Biologika.

- Nadelfreie Injektionen gewinnen in der Pädiatrie zunehmend an Bedeutung, da Kinder schmerzfreie Medikamentenverabreichungsmethoden eher akzeptieren.

- Pharmaunternehmen kooperieren mit Geräteherstellern, um nadelfreie Technologien in neue Arzneimittelformulierungen zu integrieren und so die Patientenerfahrung zu verbessern.

- Die Technologie wird auch in mobile Gesundheitsprogramme integriert und ermöglicht so eine schnelle und bequeme Anwendung im Rahmen von Gesundheitskampagnen in der Gemeinde.

- Regulierungsbehörden in Europa und Nordamerika erkennen nadelfreie Injektoren zunehmend als sichere und wirksame Alternativen an, was das Marktvertrauen stärkt und die Akzeptanz fördert.

Marktdynamik nadelfreier Injektionssysteme

Treiber

„Steigende Nachfrage nach sicherer und effizienter Arzneimittelverabreichung“

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Autoimmunerkrankungen und Infektionskrankheiten erhöht die Nachfrage nach schmerzfreien und hygienischen Arzneimittelverabreichungssystemen.

- Beispielsweise brachte Becton Dickinson im Jahr 2023 seinen nadelfreien Injektor BD Physioject zur Insulinverabreichung auf den Markt, der es Diabetikern ermöglicht, ihre Medikamente mit minimalen Beschwerden und verbesserter Therapietreue selbst zu verabreichen.

- Zunehmende Massenimpfprogramme gegen Grippe, COVID-19 und andere vermeidbare Krankheiten treiben die großflächige Einführung nadelfreier Systeme voran.

- Krankenhäuser und Kliniken bevorzugen nadelfreie Geräte, um biologische Abfälle zu minimieren und das Risiko von Kreuzkontaminationen in Einrichtungen mit hohem Patientenaufkommen zu reduzieren.

- Nadelfreie Injektionssysteme verbessern die Patientencompliance und die Therapietreue bei Langzeittherapien, insbesondere bei injizierbaren Biologika.

- Die schnellere Verwaltung ermöglicht es dem Gesundheitspersonal, mehr Patienten in kürzerer Zeit zu behandeln und so die betriebliche Effizienz zu verbessern.

- Nadelfreie Injektoren werden zunehmend in militärischen und humanitären Gesundheitsprogrammen für schnelle Impfkampagnen eingesetzt.

- Pharmaunternehmen entwickeln Kombinationsgeräte mit integrierter Überwachung zur Erfassung der Dosierungshistorie und verbessern so die Patientensicherheit.

- Regierungsinitiativen zur Förderung von Impfungen und zur Reduzierung von Injektionsverletzungen unterstützen das Marktwachstum direkt.

- Der Markt profitiert zudem von technologischen Fortschritten wie feder- und gasbetriebenen Injektoren, die Präzision, Sicherheit und Benutzerfreundlichkeit verbessern.

Zurückhaltung/Herausforderung

„ Hohe Anfangskosten und regulatorische Hürden “

- Die hohen Anschaffungskosten fortschrittlicher nadelfreier Injektionsgeräte im Vergleich zu herkömmlichen Spritzen schränken deren Akzeptanz ein, insbesondere in Schwellenländern.

- Beispielsweise verlangsamten regulatorische Verzögerungen in Indien und Brasilien im Jahr 2023 die Einführung der nadelfreien PharmaJet-Injektoren trotz hoher Nachfrage nach Massenimpfprogrammen.

- Die Einhaltung regulatorischer Vorgaben wie internationaler Standards wie ISO 11608 und lokaler Zulassungen erhöht die Komplexität und verlängert die Markteinführungszeit.

- Begrenzte Erstattungspolitiken in bestimmten Regionen machen nadelfreie Injektoren für preissensible Gesundheitsdienstleister und Patienten weniger zugänglich.

- Die Preissensibilität bei Biologika und Impfstoffen in Entwicklungsländern stellt weiterhin eine Herausforderung für deren Akzeptanz dar.

- Um eine ordnungsgemäße Anwendung und Sicherheit zu gewährleisten, ist es erforderlich, das Gesundheitspersonal im Umgang mit nadelfreien Injektoren effektiv zu schulen.

- Manche Patienten zögern anfangs, von herkömmlichen Spritzen umzusteigen, da sie die Geräte nicht kennen oder mit ihnen nicht vertraut sind.

- Herausforderungen in der Distribution und Lieferkette, insbesondere in ländlichen und abgelegenen Gebieten, können die Verfügbarkeit von Geräten einschränken.

- Die Wartungs- und Kalibrierungsanforderungen für moderne Geräte können die Betriebskosten für Kliniken und Krankenhäuser erhöhen.

- Die Überwindung dieser Hürden erfordert Kostenoptimierung, Schulungen für medizinisches Fachpersonal und Patienten sowie schnellere behördliche Zulassungen, um die breite Akzeptanz nadelfreier Injektionssysteme zu fördern.

Marktumfang für nadelfreie Injektionssysteme

Der Markt ist segmentiert nach Typ, Produkt, Technologie, Energiequelle, Benutzerfreundlichkeit, Lieferort, Anwendung und Endnutzer.

• Nach Typ

Basierend auf dem Typ ist der Markt für nadelfreie Injektionssysteme in flüssigkeitsbasierte, projektil-/depotbasierte und pulverbasierte nadelfreie Injektoren unterteilt. Das Segment der flüssigkeitsbasierten Systeme dominierte 2025 mit einem Marktanteil von 45 % und erzielte damit den größten Umsatz. Dies ist auf die weitverbreitete Anwendung in Krankenhäusern und Kliniken zur Verabreichung von Impfstoffen, Insulin und Biologika zurückzuführen. Die hohe Genauigkeit, Sicherheit und der Patientenkomfort machen es zur bevorzugten Wahl für medizinische Fachkräfte. Das Segment profitiert von behördlichen Zulassungen, nachgewiesener Wirksamkeit und Kompatibilität mit verschiedenen Arzneimittelformulierungen. Krankenhäuser und Fachkliniken bevorzugen flüssigkeitsbasierte Injektoren aufgrund ihrer Zuverlässigkeit und des geringeren Risikos von Kreuzkontaminationen. Staatliche Impfprogramme und globale Impfkampagnen stärken die Marktführerschaft zusätzlich. Auch in Forschungslaboren, wo eine präzise Dosierung entscheidend ist, gewinnt das Segment der flüssigkeitsbasierten Systeme an Bedeutung. Pharmaunternehmen bevorzugen flüssigkeitsbasierte Systeme für die Massenproduktion, optimierte Lieferketten und die Integration mit automatisierten Abgabesystemen. Insgesamt ist es die Kombination aus klinischer Wirksamkeit, Patientenkomfort und Skalierbarkeit, die diesem Segment seine führende Position im Markt sichert.

Das Segment der Depot-basierten Systeme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Anwendungen in der Präzisionstherapie in der Onkologie, der Insulinverabreichung und der Dermatologie. Zu den Vorteilen zählen die kontrollierte Dosierung, minimale Schmerzen und die gezielte Wirkstoffabgabe. Das Segment gewinnt in spezialisierten Kliniken und Forschungslaboren, die fortschrittliche Verabreichungsmechanismen benötigen, zunehmend an Bedeutung. Die steigende Akzeptanz in Schwellenländern und erhöhte Investitionen in Forschung und Entwicklung beschleunigen das Wachstum. Gesundheitsdienstleister setzen vermehrt Depot-basierte Injektoren für das Management chronischer Erkrankungen und für Biologika ein. Laufende klinische Studien und technologische Innovationen fördern die Expansion zusätzlich. Die Vielseitigkeit des Segments ermöglicht die Kompatibilität mit verschiedenen Formulierungen, darunter Impfstoffe, Biologika und niedermolekulare Wirkstoffe. Pharmaunternehmen entwickeln tragbare Depot-basierte Systeme für die Anwendung zu Hause und treiben so die Marktakzeptanz weiter voran. Angesichts des wachsenden Bewusstseins für nicht-invasive Arzneimittelverabreichung ist das Segment für ein rasantes Wachstum im Prognosezeitraum bestens gerüstet.

• Nebenprodukt

Basierend auf dem Produkt ist der Markt für nadelfreie Injektionssysteme in nachfüllbare und vorgefüllte nadelfreie Injektoren unterteilt. Das Segment der vorgefüllten Injektoren erzielte 2025 mit 50 % den größten Marktanteil, was auf die einfache Handhabung, die hohe Genauigkeit und die minimierten Zubereitungsfehler zurückzuführen ist. Vorgefüllte Injektoren werden in Krankenhäusern und Impfzentren für groß angelegte Impfkampagnen bevorzugt eingesetzt. Sie gewährleisten Konsistenz, reduzieren das Risiko von Dosierungsfehlern und verbessern die Arbeitsabläufe. Vorgefüllte Systeme erhöhen zudem die Patientensicherheit und eignen sich daher ideal für Massenimpfprogramme. Das Segment wird durch staatliche Beschaffungsprogramme, Lieferverträge mit Krankenhäusern und starke Partnerschaften mit Pharmaunternehmen unterstützt. Vorgefüllte Injektoren werden zunehmend in digitale Überwachungssysteme integriert, um Dosen und Verabreichungsdaten zu erfassen. Die Zuverlässigkeit, der Komfort und die Einhaltung regulatorischer Vorgaben tragen zur Marktführerschaft dieses Segments bei. Vorgefüllte Injektoren werden auch in der häuslichen Pflege bei chronischen Erkrankungen wie Diabetes häufig eingesetzt. Das hohe Bewusstsein der Ärzte für Sicherheit und effiziente Arbeitsabläufe trägt zum Wachstum bei.

Das Segment der wiederbefüllbaren Injektoren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Nachfrage nach wiederverwendbaren und individuell anpassbaren Dosiersystemen. Wiederbefüllbare Injektoren bieten Flexibilität hinsichtlich Medikamentenvolumen, Dosierungsanpassung und Kosteneffizienz, insbesondere in Schwellenländern. Ihre Anwendung nimmt in Forschungslaboren, Krankenhäusern und Fachkliniken zu. Technologische Innovationen wie automatische Nachfüllmechanismen und intelligente Dosisüberwachung fördern das Wachstum zusätzlich. Wiederbefüllbare Injektoren werden bevorzugt eingesetzt, wenn verschiedene Medikamentenarten oder -volumina benötigt werden. Das wachsende Bewusstsein für ökologische Nachhaltigkeit und wiederverwendbare Geräte unterstützt die Expansion. Gesundheitsdienstleister setzen wiederbefüllbare Injektoren für spezialisierte Therapien ein, die eine präzise Dosierung erfordern. Die kontinuierliche Produktentwicklung der Hersteller im Hinblick auf Benutzerfreundlichkeit und Langlebigkeit beschleunigt die Akzeptanz. Die Kosteneffizienz, Anpassungsfähigkeit und die technologischen Innovationen dieses Segments machen es zum am schnellsten wachsenden Produktsegment.

• Durch Technologie

Technologisch lässt sich der Markt in jetbasierte, federbasierte, laserbetriebene und vibrationsbasierte nadelfreie Injektoren unterteilen. Jetbasierte Injektoren dominierten 2025 mit einem Umsatzanteil von 47 % aufgrund ihrer hohen klinischen Akzeptanz, der nachgewiesenen Dosiergenauigkeit und des hohen Patientenkomforts. Sie ermöglichen die schnelle, nadelfreie Verabreichung von Flüssigkeiten in subkutanes oder intramuskuläres Gewebe. Krankenhäuser und Kliniken bevorzugen sie aufgrund ihrer Konsistenz und Zuverlässigkeit für Impfstoffe, Insulin und Biologika. Jetbasierte Systeme sind mit digitaler Überwachung zur Dosisverfolgung integriert. Die Anwendung in Impfkampagnen und der Versorgung chronisch Kranker treibt das Wachstum an. Sie werden in großem Umfang hergestellt und sind durch behördliche Zulassungen abgesichert. Jetbasierte Injektoren reduzieren das Risiko von Kreuzkontaminationen und verbessern die Patienten-Compliance. Ihre einfache Handhabung unterstützt die Arbeitsabläufe im Krankenhaus und die Verabreichung großer Mengen. Pharmaunternehmen setzen auf jetbasierte Systeme für die skalierbare Medikamentenverabreichung. Das Segment bleibt aufgrund seiner Wirksamkeit, Zuverlässigkeit und klinischen Akzeptanz weiterhin führend.

Für laserbetriebene Injektoren wird von 2026 bis 2033 ein rasantes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12 % erwartet. Treiber dieser Entwicklung sind Innovationen in den Bereichen schmerzfreie Medikamentenverabreichung, präzise Dosierung und onkologische Anwendungen. Laserbasierte Systeme ermöglichen eine minimalinvasive Verabreichung bei hohem Patientenkomfort. Die Anwendung nimmt in der Dermatologie, Onkologie und in Forschungslaboren stetig zu. Technologische Verbesserungen, klinische Studien, die die Sicherheit belegen, und die steigende Nachfrage nach nicht-invasiver Verabreichung treiben das Wachstum an. Laserbetriebene Injektoren werden zunehmend auch von Krankenhäusern und Fachkliniken eingesetzt. Hersteller entwickeln tragbare Laserinjektoren für den Heimgebrauch, um die Anwendungsmöglichkeiten zu erweitern. Die Integration mit intelligenter Überwachung verbessert die Benutzerfreundlichkeit. Zulassungen neuer laserbasierter Geräte unterstützen die Marktexpansion. Die Genauigkeit der Lasertechnologie, das patientenorientierte Design und die Anwendbarkeit in verschiedenen Therapiebereichen tragen zum schnellen Wachstum bei.

• Nach Energiequelle

Basierend auf der Energiequelle ist der Markt in federbetriebene und gas-/luftbetriebene Injektoren unterteilt. Federbetriebene Injektoren dominierten 2025 mit einem Umsatzanteil von 42 %, was auf ihre Einfachheit, Mobilität und Kosteneffizienz zurückzuführen ist. Krankenhäuser und Kliniken setzen federbetriebene Systeme häufig für Routineimpfungen, Insulinverabreichung und die Verabreichung von Biologika ein. Diese Injektoren sind einfach zu bedienen, erfordern nur minimalen Schulungsaufwand und sind auch in stark frequentierten Kliniken zuverlässig. Ihre weite Verbreitung und etablierte Lieferketten gewährleisten einen zeitnahen Zugriff in Krankenhäusern, Kliniken und ambulanten Zentren. Federbetriebene Injektoren werden besonders für Impfkampagnen und staatliche Impfprogramme bevorzugt. Ihre mechanische Konstruktion macht sie unabhängig von Strom oder Druckgas und verbessert so die Einsatzmöglichkeiten in ressourcenarmen Umgebungen. Krankenhäuser schätzen sie zudem wegen ihrer gleichbleibenden Dosierungsgenauigkeit und des geringen Wartungsaufwands. Darüber hinaus sind federbetriebene Systeme mit einer Vielzahl von Arzneimittelformulierungen kompatibel und daher vielseitig einsetzbar. Ihre Erschwinglichkeit und Robustheit tragen auch in Schwellenländern zu ihrer starken Akzeptanz bei. Pharmaunternehmen unterstützen federbasierte Injektoren durch Großlieferungen und Serviceverträge. Insgesamt tragen diese Faktoren dazu bei, dass federbasierte Systeme die bevorzugte Wahl für klinische und institutionelle Einrichtungen darstellen.

Gasbetriebene/luftbetriebene Injektoren werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach automatisierten Hochdruck-Injektionssystemen in Krankenhäusern, Forschungslaboren und Spezialkliniken. Diese Injektoren ermöglichen eine präzise Medikamentenverabreichung und schnelle Applikation und eignen sich daher ideal für Impfstoffe, onkologische Behandlungen und Biologika. Technologische Innovationen wie intelligente Druckregelung und einstellbare Dosierung verbessern die Leistung und erweitern die klinischen Anwendungsmöglichkeiten. In Schwellenländern nimmt die Akzeptanz aufgrund des Ausbaus der Gesundheitsinfrastruktur und Investitionen in fortschrittliche Arzneimittelverabreichungssysteme zu. Gasbetriebene Systeme werden zunehmend in der häuslichen Pflege zur Behandlung chronischer Erkrankungen eingesetzt und bieten Patienten eine effiziente, nicht-invasive Verabreichung. Die Möglichkeit, verschiedene Arzneimittelformulierungen mit hoher Genauigkeit zu verabreichen, fördert die Anwendung in spezialisierten Therapien. Hersteller bringen tragbare, leichte Modelle auf den Markt, um die Zugänglichkeit und Benutzerfreundlichkeit zu verbessern. Zulassungen für automatisierte Hochdrucksysteme stärken das Marktvertrauen zusätzlich. Die Kombination aus Präzision, Vielseitigkeit und Innovation sichert ein rasantes Wachstum dieses Segments während des gesamten Prognosezeitraums.

• Durch Benutzerfreundlichkeit

Basierend auf der Benutzerfreundlichkeit wird der Markt in Einweg- und Mehrweg-Nadelfreie Injektoren unterteilt. Einweg-Injektoren dominierten 2025 mit einem Umsatzanteil von 55 %, was auf Hygiene, Infektionskontrolle und die Eignung für groß angelegte Impfprogramme zurückzuführen ist. Krankenhäuser, Kliniken und ambulante Pflegedienste bevorzugen Einweg-Injektoren aufgrund ihrer praktischen Handhabung, des geringen Risikos von Kreuzkontaminationen und ihrer hohen Beliebtheit bei Impfkampagnen, ambulanten Eingriffen und der Behandlung chronischer Erkrankungen. Einwegsysteme eliminieren Reinigungs- und Sterilisationsmaßnahmen, was Zeit spart und die Betriebskosten senkt. Aufgrund ihrer Sicherheit und Benutzerfreundlichkeit werden sie häufig in der Pädiatrie, Geriatrie und der häuslichen Pflege eingesetzt. Pharmaunternehmen bevorzugen Einweg-Injektoren für vorgefüllte Systeme, da diese die Dosierungsgenauigkeit und die Patienten-Compliance verbessern. Das Segment profitiert von behördlichen Zulassungen und starken Partnerschaften mit Gesundheitseinrichtungen. Das wachsende Bewusstsein für Einweg-Medizinprodukte fördert ebenfalls das Wachstum. Einweg-Injektoren sind in verschiedenen Ausführungen und Applikationsmechanismen erhältlich und decken so unterschiedliche klinische Bedürfnisse ab. Insgesamt positionieren Hygiene, Zuverlässigkeit und Benutzerfreundlichkeit Einweg-Injektoren als Marktführer.

Wiederverwendbare Injektoren werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Kosteneffizienz, Nachhaltigkeit und die zunehmende Anwendung in der chronischen Versorgung und bei Spezialbehandlungen. Wiederverwendbare Systeme werden in Krankenhäusern und Forschungslaboren bevorzugt, da dort mehrere Dosen mit demselben Gerät verabreicht werden, was die langfristigen Kosten senkt. Technologische Fortschritte wie modulares Design, langlebige Materialien und einfache Sterilisation beschleunigen die Akzeptanz. Wiederverwendbare Injektoren sind mit verschiedenen Arzneimittelformulierungen kompatibel und bieten somit Flexibilität in klinischen Anwendungen. Sie werden zunehmend in intelligente Dosisverfolgungssysteme integriert, um Genauigkeit und Compliance zu gewährleisten. Hersteller konzentrieren sich auf Ergonomie und Tragbarkeit, um die Benutzerfreundlichkeit zu verbessern. Auch in der häuslichen Pflege werden wiederverwendbare Injektoren für die Insulin- und Biologika-Therapie eingesetzt und ermöglichen so die Selbstverabreichung. Das wachsende Bewusstsein für ökologische Nachhaltigkeit treibt das Wachstum zusätzlich an. Es wird erwartet, dass sich das Segment in Schwellenländern ausdehnt, da Krankenhäuser und Kliniken bestrebt sind, medizinische Abfälle zu reduzieren. Insgesamt sind Langlebigkeit, Anpassungsfähigkeit und Kosteneffizienz die treibenden Faktoren für das rasante Wachstum wiederverwendbarer Injektoren.

• Nach Lieferort

Basierend auf der Applikationsstelle ist der Markt in subkutane, intramuskuläre und intradermale Injektoren unterteilt. Subkutane Injektoren erzielten 2025 mit 48 % den größten Umsatzanteil, was auf ihren weitverbreiteten Einsatz bei der Insulinverabreichung, Biologika und Impfstoffen zurückzuführen ist. Krankenhäuser und Kliniken nutzen subkutane Systeme für das Management chronischer Erkrankungen und groß angelegte Impfkampagnen. Subkutane Injektoren werden aufgrund ihrer Genauigkeit, der geringen Schmerzen und des hohen Patientenkomforts bevorzugt. Sie unterstützen eine Vielzahl von Arzneimittelformulierungen und Dosierungsvolumina. Die Akzeptanz wird durch behördliche Zulassungen und standardisierte klinische Protokolle gefördert. Krankenhäuser, Fachkliniken und ambulante Pflegedienste verlassen sich auf diese Injektoren für eine zuverlässige und sichere Verabreichung. Sie sind besonders effektiv bei wiederholter Dosierung und Selbstverabreichung. Das Segment profitiert von technologischen Innovationen wie vorgefüllten, federbasierten und jetbasierten subkutanen Systemen. Pharmaunternehmen bewerben subkutane Injektoren aktiv für die Verabreichung großer Mengen und die Patientenadhärenz. Staatliche Impfinitiativen und Programme zur Versorgung chronisch Kranker stärken die Nachfrage zusätzlich. Insgesamt behalten subkutane Injektoren aufgrund ihrer Vielseitigkeit, Sicherheit und klinischen Akzeptanz eine dominante Stellung.

Intradermale Injektoren werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum verzeichnen. Unterstützt wird dies durch Innovationen wie Mikronadeln, präzise Dosierung und gezielte Impfstoffverabreichung. Die Anwendung nimmt in Spezialkliniken, Forschungslaboren und im Bereich der häuslichen Pflege, wo minimalinvasive Eingriffe erforderlich sind, zu. Intradermale Injektoren ermöglichen die Verabreichung reduzierter Wirkstoffmengen bei gleichzeitig effektiver Immunisierung oder Therapie. Die steigende Nachfrage nach minimalinvasiven, patientenfreundlichen Geräten treibt das Wachstum an. Zulassungen für Mikronadel- und intradermale Technologien fördern die Akzeptanz. Krankenhäuser und Kliniken integrieren diese Systeme in Impfkampagnen und therapeutische Anwendungen. Pharmaunternehmen investieren in intradermale Injektoren für Biologika und Spezialmedikamente. Schwellenländer setzen aufgrund der Kosteneffizienz und gezielten Wirksamkeit zunehmend auf die intradermale Verabreichung. Laufende Produktinnovationen wie die einstellbare Injektionstiefe und die automatische Dosissteuerung beschleunigen das Wachstum zusätzlich. Die Präzision, der Patientenkomfort und die klinische Wirksamkeit dieses Segments gewährleisten eine schnelle Akzeptanz.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Markt in Impfstoffverabreichung, Insulinverabreichung, Onkologie, Schmerztherapie und Sonstiges unterteilt. Die Impfstoffverabreichung dominierte 2025 mit einem Umsatzanteil von 50 %, getrieben durch globale Impfprogramme, die hohe Akzeptanz in Krankenhäusern und Kliniken sowie staatliche Initiativen. Impfstoffinjektoren werden aufgrund ihrer Sicherheit, Genauigkeit und der hohen Patientencompliance bevorzugt. Krankenhäuser, Forschungslabore und ambulante Pflegedienste setzen diese Systeme für groß angelegte Impfkampagnen ein. Vorgefüllte und Einweginjektoren verbessern die Dosierungsgenauigkeit, reduzieren das Kontaminationsrisiko und optimieren die Arbeitsabläufe. Das wachsende Bewusstsein für Prävention und Impfprogramme verstärkt die Nachfrage zusätzlich. Das Segment profitiert von etablierten Lieferketten, regulatorischer Unterstützung und der Integration in Krankenhausprotokolle. Impfstoffverabreichungssysteme werden in entwickelten und Schwellenländern sowohl bei Kindern als auch bei Erwachsenen häufig eingesetzt. Technologische Verbesserungen bei automatisierten, nadelfreien und jetbasierten Verabreichungssystemen fördern deren Akzeptanz. Pharmaunternehmen entwickeln aktiv vorgefüllte Impfstoffinjektoren, um die steigende globale Nachfrage zu decken. Insgesamt behaupten sich Impfstoffinjektoren aufgrund des hohen Absatzvolumens, der regulatorischen Unterstützung und der klinischen Notwendigkeit weiterhin stark am Markt.

Für Anwendungen in der Onkologie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind gezielte Wirkstoffverabreichung, Präzisionsmedizin und minimalinvasive Applikationsverfahren. Nadelfreie Injektoren werden zunehmend für Biologika, Chemotherapie und Immuntherapie in spezialisierten Kliniken und Krankenhäusern eingesetzt. Innovationen bei den Applikationsmechanismen, wie z. B. jetbasierte, gasbetriebene und lasergestützte Systeme, fördern die Akzeptanz. Anwendungen in der Onkologie für die häusliche Pflege gewinnen aufgrund des Patientenkomforts und der reduzierten Krankenhausbesuche an Bedeutung. Pharmaunternehmen entwickeln onkologiespezifische Injektoren für eine sicherere und effizientere Medikamentenverabreichung. Zulassungen und klinische Studien belegen Wirksamkeit und Sicherheit und steigern so die Akzeptanz. Schwellenländer investieren verstärkt in onkologische Behandlungen, wodurch die Nachfrage nach Injektoren steigt. Intradermale und intramuskuläre Applikationssysteme eignen sich besonders für onkologische Therapien. Gesundheitsdienstleister legen Wert auf Präzision, Dosierungsgenauigkeit und Patientenkomfort. Kontinuierliche Forschung und Entwicklung sowie die Integration in intelligente Überwachungssysteme verbessern die Benutzerfreundlichkeit. Die Kombination aus klinischer Notwendigkeit, patientenorientiertem Design und technologischem Fortschritt gewährleistet ein schnelles Marktwachstum.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflegeeinrichtungen, Forschungslabore, Pharma- und Biotechnologieunternehmen sowie Sonstige unterteilt. Krankenhäuser dominierten 2025 mit einem Umsatzanteil von 46 %, bedingt durch hohe Patientenzahlen, die Integration in klinische Protokolle und umfangreiche Impf- und Therapieprogramme. Sie profitieren von zuverlässigen Lieferketten, hochwertigen Geräten und einem starken Kundendienst. Die Akzeptanz wird durch vorgefüllte, Einweg- und Jet-basierte Systeme gefördert, die hohe Arbeitsabläufe unterstützen. Krankenhäuser setzen zudem auf nadelfreie Systeme für die Versorgung chronisch Kranker, die Onkologie und die Impfstoffverabreichung. Compliance, Genauigkeit und Patientensicherheit machen Krankenhäuser zum bevorzugten Einsatzort. Das Segment profitiert von behördlichen Zulassungen, Initiativen im Gesundheitswesen und Partnerschaften mit Pharmaunternehmen. Darüber hinaus implementieren Krankenhäuser häufig automatisierte und vernetzte Geräte, um die Effizienz zu steigern. Etablierte Beschaffungsprozesse und das hohe klinische Vertrauen tragen ebenfalls zur Marktführerschaft bei.

Im Bereich der häuslichen Pflege wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Nutzung von Telemedizin, das Management chronischer Erkrankungen sowie die Selbstverabreichung von Insulin, Impfstoffen und Biologika. Ein wachsendes Bewusstsein für Patientenautonomie, einfache Anwendung und minimalinvasive Verabreichungsmethoden fördern dieses Wachstum. Vorgefüllte, Einweg- und tragbare Systeme unterstützen die Anwendung im häuslichen Umfeld. In Schwellenländern werden Heiminjektoren aufgrund ihrer Erschwinglichkeit und Verfügbarkeit immer häufiger eingesetzt. Die Integration in digitale Gesundheitsanwendungen zur Dosisverfolgung steigert die Akzeptanz. Technologische Innovationen verbessern Sicherheit, Dosierungsgenauigkeit und Komfort. Staatliche Programme und Telemedizininitiativen unterstützen die Expansion zusätzlich. Die steigende Prävalenz chronischer Erkrankungen und die alternde Bevölkerung erhöhen die Nachfrage. Komfort, Sicherheit und technologische Unterstützung treiben die rasche Verbreitung von Heimpflegeanwendungen voran.

Regionale Analyse des Marktes für nadelfreie Injektionssysteme

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für nadelfreie Injektionssysteme. Gründe hierfür waren die hohe Prävalenz chronischer Erkrankungen, die frühe Einführung fortschrittlicher Medizinprodukte und die Präsenz führender Marktteilnehmer. So wurden beispielsweise 2024 die nadelfreien Injektoren von PharmaJet in US-amerikanischen Krankenhäusern und Kliniken im Rahmen von Grippe- und COVID-19-Impfkampagnen flächendeckend eingesetzt und ermöglichten eine schnellere und sicherere Medikamentenverabreichung.

- Die breite Akzeptanz wird durch eine gut ausgebaute Gesundheitsinfrastruktur, hohe verfügbare Einkommen und die steigende Nachfrage der Patienten nach schmerzfreien und hygienischen Medikamentenverabreichungsmethoden weiter gefördert. Die Verfügbarkeit von geschultem medizinischem Fachpersonal, das mit nadelfreien Systemen vertraut ist, trägt zur Marktdurchdringung in Krankenhäusern, ambulanten Zentren und der häuslichen Pflege bei. Kontinuierliche Investitionen führender Unternehmen in Forschung und Entwicklung für fortschrittliche nadelfreie Geräte mit verbesserter Genauigkeit und Benutzerfreundlichkeit treiben den Markt zusätzlich an. Staatliche Programme zur Förderung von Impfungen und des Managements chronischer Erkrankungen beschleunigen die Einführung nadelfreier Systeme.

- Das wachsende Bewusstsein für die Vermeidung von Nadelstichverletzungen unter medizinischem Fachpersonal motiviert Krankenhäuser zum Umstieg auf nadelfreie Injektionssysteme. Die zunehmende Integration nadelfreier Systeme in klinische Protokolle gewährleistet eine höhere Patienten-Compliance und weniger Medikationsfehler. Der Ausbau der häuslichen Pflege und von Programmen zur Selbstverabreichung von Insulin und anderen Biologika unterstützt das nachhaltige Wachstum. Nordamerikas strenger regulatorischer Rahmen für Medizinprodukte gewährleistet Sicherheit, Zuverlässigkeit und Vertrauen und treibt so die Marktexpansion weiter voran.

Markteinblicke in den US-Markt für nadelfreie Injektionssysteme

Der US-amerikanische Markt für nadelfreie Injektionssysteme erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die zunehmende Verbreitung chronischer Erkrankungen, das steigende Gesundheitsbewusstsein der Patienten und die wachsende Akzeptanz fortschrittlicher Medikamentenverabreichungssysteme. Krankenhäuser, Kliniken und ambulante Pflegedienste, die Wert auf eine patientenfreundliche und effiziente Medikamentenverabreichung legen, tragen zu diesem Markt bei. So brachte beispielsweise Becton Dickinson 2023 den nadelfreien Injektor BD Physioject zur Selbstverabreichung von Insulin auf den Markt, der aufgrund seiner einfachen Anwendung und der geringeren Schmerzen schnell Akzeptanz bei Diabetikern fand.

Einblick in den europäischen Markt für nadelfreie Injektionssysteme

Der Markt für nadelfreie Injektionssysteme in Europa wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Gesundheitsvorschriften, zunehmende Impfprogramme und die steigende Nachfrage nach minimalinvasiver Arzneimittelverabreichung. So initiierte beispielsweise das französische Gesundheitsministerium 2022 Pilotprojekte mit nadelfreien Bioject-Injektoren für Massenimpfkampagnen, die eine höhere Effizienz und weniger medizinische Abfälle nachwiesen. Die Urbanisierung und die gut ausgebaute Gesundheitsinfrastruktur in Westeuropa fördern die breitere Anwendung nadelfreier Systeme. Krankenhäuser und Fachkliniken bevorzugen zunehmend nadelfreie Injektoren, um den Patientenkomfort zu erhöhen und das Risiko von Kreuzkontaminationen zu verringern. Europäische Regierungen unterstützen die Einführung durch Subventionen und Programme des öffentlichen Gesundheitswesens zur Behandlung chronischer Erkrankungen. Partnerschaften zwischen Pharmaunternehmen und Geräteherstellern für neue, nadelfreie Arzneimittelformulierungen stärken den Markt. Das wachsende Bewusstsein der Patienten für Nadelstichverletzungen und Hygiene trägt zur Präferenz für nadelfreie Systeme bei. Die Möglichkeit der Selbstverabreichung von Impfstoffen und Biologika zu Hause fördert die Marktakzeptanz zusätzlich. Schulungsprogramme für medizinisches Fachpersonal gewährleisten die korrekte Anwendung, die Sicherheit und die Einhaltung lokaler Richtlinien. Der Ausbau ambulanter Kliniken, Langzeitpflegeeinrichtungen und Impfzentren treibt das regionale Wachstum voran.

Markteinblicke in den britischen Markt für nadelfreie Injektionssysteme

Der Markt für nadelfreie Injektionssysteme in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für schmerzfreie Medikamentenverabreichung, Impfprogramme und Initiativen zum Management chronischer Erkrankungen. So setzte der britische Gesundheitsdienst NHS beispielsweise 2023 in Pilotprojekten nadelfreie PharmaJet-Systeme für Schulimpfkampagnen ein, um eine schnellere Impfquote zu erreichen und die Angst vor Nadeln bei Kindern zu minimieren. Die hohe Akzeptanz bei den Patienten und die Gesundheitsinfrastruktur, die fortschrittliche Verabreichungsmethoden begünstigt, tragen zur Verbreitung der Systeme bei. Krankenhäuser und ambulante Pflegedienste integrieren nadelfreie Injektoren für Insulin- und Biologika-Therapien. Staatliche Programme mit Schwerpunkt auf Impfungen und Patientensicherheit erweitern die Marktreichweite. Die wachsende Präferenz der Patienten für minimalinvasive Therapien motiviert Gesundheitsdienstleister zum Umstieg von herkömmlichen Spritzen. Schulungsprogramme für Pflegekräfte und ambulante Pflegedienste verbessern die Sicherheit und die korrekte Anwendung. Partnerschaften zwischen Pharmaunternehmen und Herstellern nadelfreier Systeme erweitern die Produktverfügbarkeit. Die hohe Nachfrage in der Kinderheilkunde und im Management chronischer Erkrankungen treibt das Marktwachstum zusätzlich an. Der Trend zur Selbstverabreichung und telemedizinischen Versorgung unterstützt die langfristige Akzeptanz der Systeme.

Einblick in den deutschen Markt für nadelfreie Injektionssysteme

Der Markt für nadelfreie Injektionssysteme in Deutschland wird aufgrund des starken Fokus auf innovative Gesundheitslösungen und Präventivmedizin voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. So führten beispielsweise Kliniken in Berlin und München im Jahr 2022 die nadelfreien Systeme von Zogenix für Biologika und Impfstoffe ein, wodurch der Patientendurchsatz erhöht und gleichzeitig Nadelverletzungen reduziert wurden. Ein hohes Bewusstsein der Patienten und deren Präferenz für schmerzfreie Injektionen fördern das Marktwachstum. Eine gut ausgebaute Gesundheitsinfrastruktur und fortschrittliche Krankenhausnetzwerke begünstigen die Akzeptanz. Staatliche Förderprogramme für Impfungen und Initiativen zur Behandlung chronischer Krankheiten stärken die Marktnachfrage. Kooperationen zwischen Pharma- und Medizinprodukteherstellern erweitern das Produktangebot. Der zunehmende Einsatz nadelfreier Systeme in der ambulanten und häuslichen Pflege treibt die Marktdurchdringung voran. Professionelle Schulungs- und Weiterbildungsprogramme für medizinisches Fachpersonal gewährleisten die korrekte Anwendung der Geräte. Steigende Investitionen in Forschung und Entwicklung fortschrittlicher nadelfreier Technologien verbessern die Geräteeffizienz. Regulatorische Rahmenbedingungen, die Sicherheit und Qualität gewährleisten, stärken das Marktvertrauen.

Markteinblicke für nadelfreie Injektionssysteme im asiatisch-pazifischen Raum

Der Markt für nadelfreie Injektionssysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum (2026–2033) voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 9,3 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Gesundheitsbewusstsein, staatliche Impfinitiativen und die zunehmende Verbreitung fortschrittlicher Arzneimittelverabreichungstechnologien. So startete beispielsweise das indische Gesundheitsministerium 2023 Pilotprojekte, in denen PharmaJet-Nadelfreie-Injektoren bei Impfkampagnen im ländlichen Raum eingesetzt wurden. Dadurch konnten Nadelstichverletzungen deutlich reduziert und die Impfquote erhöht werden. Die rasche Urbanisierung und steigende verfügbare Einkommen verbessern den Zugang der Patienten zu modernen Medizinprodukten. Der Ausbau von Krankenhäusern, Kliniken und ambulanten Pflegediensten fördert die breite Akzeptanz. Staatliche Impfkampagnen, insbesondere gegen Influenza und COVID-19, fördern die Nutzung nadelfreier Systeme. Pharmaunternehmen kooperieren zunehmend mit lokalen Geräteherstellern, um Vertrieb und Bezahlbarkeit zu verbessern. Aufklärungskampagnen für Patienten, die Sicherheit, Hygiene und Schmerzlinderung betonen, erhöhen die Akzeptanz. Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes steigert die Nachfrage nach insulinkompatiblen nadelfreien Systemen. Die Integration der Systeme in mobile Gesundheitsprogramme und kommunale Gesundheitsinitiativen erweitert die Marktreichweite. Die sich entwickelnden Produktionskapazitäten im asiatisch-pazifischen Raum senken die Kosten und verbessern die Zugänglichkeit für breitere Bevölkerungsgruppen.

Einblick in den japanischen Markt für nadelfreie Injektionssysteme

Der japanische Markt für nadelfreie Injektionssysteme gewinnt aufgrund der hochentwickelten Gesundheitsinfrastruktur, der alternden Bevölkerung und der Präferenz für eine komfortable und minimalinvasive Medikamentenverabreichung an Dynamik. So führten japanische Krankenhäuser beispielsweise 2022 die nadelfreien PharmaJet-Injektoren für die routinemäßige Grippeschutzimpfung ein, wodurch die Patientenadhärenz und der Patientendurchsatz in städtischen Kliniken verbessert wurden. Das gestiegene Bewusstsein der Patienten für schmerzfreie Injektionen fördert die Akzeptanz in Krankenhäusern und der häuslichen Pflege. Staatliche Gesundheitsinitiativen zur Behandlung chronischer Erkrankungen treiben die Nutzung voran. Die Integration in häusliche Pflegeprogramme erhöht den Komfort für ältere Patienten. Kooperationen mit Pharmaunternehmen gewährleisten kompatible Formulierungen für nadelfreie Geräte. Schulungsprogramme für Pflegekräfte verbessern die korrekte Anwendung der Geräte. Krankenhäuser setzen nadelfreie Injektoren ein, um biologische Abfälle und Nadelstichverletzungen zu reduzieren. Der vermehrte Einsatz in der Pädiatrie und Geriatrie unterstützt das Marktwachstum. Zulassungen hinsichtlich Sicherheit und Wirksamkeit stärken das Marktvertrauen.

Einblick in den chinesischen Markt für nadelfreie Injektionssysteme

Der chinesische Markt für nadelfreie Injektionssysteme erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die rasante Urbanisierung, steigende Gesundheitsausgaben der Mittelschicht und die hohe Technologieakzeptanz. So setzte das chinesische Zentrum für Krankheitskontrolle und -prävention (China CDC) 2023 PharmaJet-Nadelfreie-Injektoren für Grippeschutzimpfungen in mehreren Provinzen ein, wodurch eine schnellere Verabreichung und weniger medizinischer Abfall erreicht wurden. Die wachsende Präferenz der Patienten für schmerzfreie Injektionen treibt die Einführung in Krankenhäusern voran. Staatliche Programme zur Förderung von Massenimpfungen und Prävention unterstützen das Marktwachstum. Moderne Krankenhausnetzwerke und Kliniken integrieren zunehmend nadelfreie Injektoren. Kooperationen zwischen globalen und inländischen Geräteherstellern verbessern Vertrieb und Bezahlbarkeit. Die steigende Inzidenz chronischer Krankheiten wie Diabetes steigert die Nachfrage nach nadelfreier Insulinverabreichung. Die Anwendung in der ambulanten Versorgung, in kommunalen Gesundheitsprogrammen und bei Schulimpfkampagnen nimmt zu. Aufklärungskampagnen zu sicherer und hygienischer Medikamentenverabreichung fördern die Selbstverabreichung. Chinas Position als Produktionsstandort gewährleistet eine kosteneffiziente Produktion und breite Verfügbarkeit.

Marktanteil des nadelfreien Injektionssystems

Die Branche der nadelfreien Injektionssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• PharmaJet (U.S.)

• Antares Pharma (U.S.)

• Zogenix (U.S.)

• Portal Instruments (U.S.)

• Bioject (U.S.)

• Crossject (France)

• Nanopass Technologies (Israel)

• Injex Pharma (Germany)

• Enable Injections (U.S.)

• Bespak (U.K.)

• West Pharmaceutical Services (U.S.)

• Vaxess Technologies (U.S.)

• RPS Pharma (U.S.)

• Medimetrics (France)

• ApiJect Systems (U.S.)

• Ferrosan Medical Devices (Denmark)

• MicronJet (Israel)

• PharmaJet Europe (Netherlands)

• Kindeva Drug Delivery (U.S.)

• Elcam Medical (Israel)

Latest Developments in Global Needle-Free Injection System Market

- In May 2022, Pulse NeedleFree Systems launched its first disposable needle‑free injector, aimed at livestock vaccination, offering a safe and effective alternative to traditional needles for animal health applications and expanding the use of needle‑free technology beyond human healthcare

- In August 2024, the U.S. Food and Drug Administration (FDA) approved Neffy, a needle‑free nasal spray epinephrine product developed by ARS Pharmaceuticals as an alternative to traditional epinephrine auto‑injectors, providing a user‑friendly needle‑free option for emergency anaphylaxis treatment

- In September 2023, PharmaJet formed strategic partnerships with more than 12 vaccine developers to deploy its needle‑free injection systems in mass vaccination trials, improving public acceptance and expanding adoption in regions with high needle phobia concerns

- In 2023, INJEX Pharma AG received pediatric certification for its needle‑free device line, enabling inclusion in European child immunization programs and helping reduce vaccination‑related distress among children in several pilot regions

- In January 2025, FlowBeams showcased its BoldJet needle‑free injection technology at CES 2025, a novel approach using controlled laser‑generated pressure to deliver medications and vaccines through the skin, recognized as an Innovation Awards honoree and demonstrating innovation toward painless, needle‑free drug delivery

- In May 2025, Crossject enhanced its production capabilities by implementing a new manufacturing module at its ZENEO Factory, preparing to scale up production of prefilled needle‑free injectors for emergency and chronic care applications

- In August 2025, NuGen Medical Devices Inc. announced development of a next‑generation needle‑free injection system with integrated internal cartridge technology, designed to improve patient safety and dosing precision while reducing contamination risk, with full commercialization anticipated after 2026 tooling investment

- Im Oktober 2025 begann PharmaJet mit der Entwicklung von nadelfreien Selbstinjektionspens für den Heimgebrauch. Ziel ist die Behandlung chronischer Erkrankungen und die Anwendung von metabolischen Peptiden, um die Therapietreue der Patienten zu verbessern und injektionsbedingte Angst und Beschwerden zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.