Global Network Infrastructure Market

Marktgröße in Milliarden USD

CAGR :

%

USD

160.98 Billion

USD

287.10 Billion

2025

2033

USD

160.98 Billion

USD

287.10 Billion

2025

2033

| 2026 –2033 | |

| USD 160.98 Billion | |

| USD 287.10 Billion | |

| % | |

|

Globaler Netzinfrastrukturmarkt Segmentierung, Von Komponenten (Hardware, Software und Services), Infrastrukturtyp (Access Network Infrastructure, Core Network Infrastructure und Edge Network Infrastructure), End-User-Industrie (IT & Telekommunikation, BFSI, Healthcare, Retail & E-Commerce, Manufacturing, Government & Defense)- Industrietrends und Prognose bis 2033

InfrastrukturMarktgröße

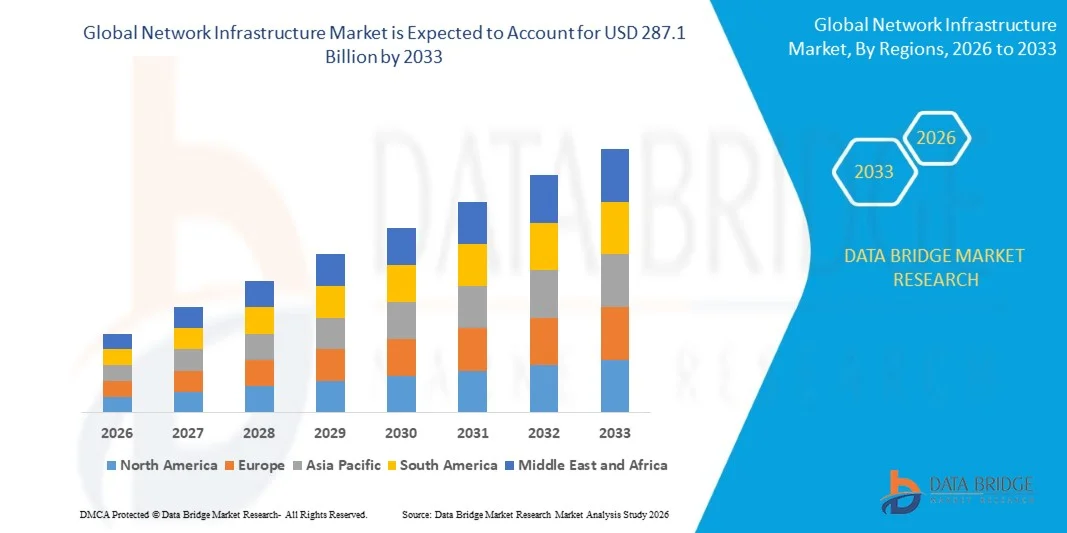

- Die globale Marktgröße für Netzinfrastruktur wurde mit98 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen287.1 Milliarden USD bis 2033, beiCAGR von 7,5%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie durch die exponentielle Zunahme des Datenverkehrs, die rasche Einführung von Cloud Computing und das globale Rollout von 5G-Netzwerken sowie die steigende Nachfrage nach Highspeed-Konnektivität in Unternehmen und Telekommunikationssektoren angetrieben.

- Darüber hinaus stellen zunehmende digitale Transformationsinitiativen, zunehmende Übernahme von IoT und Edge Computing sowie kontinuierliche Weiterentwicklungen in der softwaredefinierten Vernetzung (SDN) und Netzwerkvirtualisierung die Netzwerkinfrastruktur als kritisches Rückgrat moderner digitaler Ökosysteme dar und beschleunigen damit das Gesamtmarktwachstum deutlich

InfrastrukturMarktanalyse

- Netzwerk-Infrastruktur, die eine nahtlose Datenübertragung, Kommunikation und Konnektivität über Unternehmen, Telekommunikationsnetze und Rechenzentren ermöglicht, dient als kritisches Rückgrat moderner digitaler Ökosysteme aufgrund seiner Fähigkeit, High-Speed-Datenfluss, Skalierbarkeit und Echtzeit-Betriebe zu unterstützen

- Die zunehmende Nachfrage nach Netzinfrastruktur wird in erster Linie durch das exponentielle Wachstum des Datenverkehrs, die zunehmende Übernahme von Cloud Computing, die Erweiterung von IoT-Geräten und die schnelle Bereitstellung von 5G-Netzwerken sowie zunehmende digitale Transformationsinitiativen in allen Branchen angetrieben

- Nordamerika dominierte im Jahr 2025 den Network Infrastructure-Markt, der etwa 38,9% des globalen Marktanteils ausmachte, unterstützt von fortschrittlicher IT- und Telekommunikationsinfrastruktur, einer starken Präsenz von Technologieanbietern und einer hohen Übernahme von Cloud Computing, künstlicher Intelligenz (KI) und Rechenzentrumslösungen. Die Vereinigten Staaten sind nach wie vor ein wichtiger Knotenpunkt für Innovation, Hyperscale-Datenzentren und groß angelegte Netzwerkeinsätze.

- Asia-Pacific entfiel und wird voraussichtlich die am schnellsten wachsende Region sein, registriert eine CAGR von rund 12,7% während der Prognosezeit, angetrieben durch schnelle Urbanisierung, erweiterte Internetdurchdringung, zunehmende Investitionen in digitale Infrastruktur, und wachsende Übernahme von 5G-Netzwerken, intelligente Stadtinitiativen, Cloud-Dienste und unternehmensdigitale Transformation in Ländern wie China, Indien, Indonesien und Vietnam.

- Das Segment Hardware (einschließlich Router, Switches, Gateways und Networking-Geräte) dominierte 2025 den Markt für Netzinfrastruktur, der aufgrund seiner kritischen Rolle bei der Sicherstellung der Netzkonnektivität, des Verkehrsmanagements und der Datenübertragung rund 57,4% des gesamten Marktumsatzes erfasste. Die zunehmende Unternehmensnachfrage nach leistungsstarken Netzwerkgeräten, kontinuierliche Upgrades zur Unterstützung von Bandbreiten-intensiven Anwendungen sowie die Erweiterung der Rechenzentrums- und Telekommunikationsinfrastruktur stärken die Führung des Segments weiter.

Geltungsbereich undSegmentierung der Netzwerkinfrastruktur

|

Attribute |

Netzinfrastruktur SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Schnelle Erweiterung von Edge Computing und IoT-Ökosystemen. · Investitionen in digitale Transformation und Breitbandausweitung in Schwellenländern wachsen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geografisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Entwicklung des Marktes für Infrastruktur

„Rapid Wachstum im Datenverkehr & Internet-Nutzung“

- Ein bedeutender und beschleunigender Treiber auf dem globalen Netzinfrastrukturmarkt ist das rasante Wachstum des Datenverkehrs und der Internetnutzung, das durch die zunehmende Digitalisierung, die weit verbreitete Smartphone-Adoption und die Verbreitung von vernetzten Geräten in den entwickelten und Schwellenländern vorangetrieben wird.

- So haben beispielsweise Unternehmen wie Cisco Systems und Huawei Technologies ein exponentielles Wachstum im globalen IP-Verkehr berichtet, das von High-Bandbreite-Anwendungen wie Videostreaming, Online-Gaming und Cloud-basierten Unternehmen betrieben wird.

- Der Anstieg des Datenverbrauchs erforderte kontinuierliche Upgrades in der Netzwerkkapazität, einschließlich der Bereitstellung von leistungsstarken Routern, Switchen und Glasfaser-Infrastruktur, um eine nahtlose Vernetzung und eine geringe Latenz zu gewährleisten.

- Die zunehmende Nutzung von Bandbreiten-intensiven Anwendungen wie 4K/8K Videostreaming, Virtual Reality (VR) und Remote Collaboration Tools setzt enormen Druck auf bestehende Netzwerksysteme, wodurch die Nachfrage nach fortschrittlichen Infrastrukturlösungen beschleunigt wird. Die Erweiterung der Cloud Computing- und Rechenzentren-Ökosysteme trägt weiter zu steigendem Datenverkehr bei, da Unternehmen zunehmend auf Echtzeit-Datenverarbeitung, -speicherung und Multi-Cloud-Umgebungen für Unternehmenskontinuität und Skalierbarkeit vertrauen. Dieser Anstieg der Internetnutzung wird auch durch die zunehmende Übernahme von IoT-Geräten, Smart Homes und industrieller Automatisierung angetrieben, die alle eine robuste und zuverlässige Netzwerkinfrastruktur benötigen, um den kontinuierlichen Datenaustausch zu unterstützen

- Die zunehmende Notwendigkeit von High-Speed-, Low-Latency- und skalierbaren Netzwerklösungen drängt Telekombetreiber und Unternehmen, stark in die Infrastruktur der nächsten Generation zu investieren, darunter 5G-Netzwerke, Edge Computing und softwaredefinierte Netzwerke (SDN). Dadurch wirkt das rasante Wachstum des Datenverkehrs und der Internetnutzung als fundamentaler Treiber, die Umgestaltung der Netzwerkarchitektur und die Beschleunigung der Innovation in intelligenten, leistungsfähigen und zukunftsweisenden Netzinfrastruktursystemen

Network Infrastructure Market Dynamics

Fahrer

„Annahme von Software-Defined Networking (SDN) & Network Virtualization“

- Der globale Netzinfrastrukturmarkt ist die zunehmende Übernahme von Software-Defined Networking (SDN) und Netzwerkvirtualisierung, die traditionelle hardwarezentrierte Netzwerke in agile, softwaregesteuerte Umgebungen verwandelt. SDN ermöglicht eine zentralisierte Netzwerksteuerung, indem die Steuerebene von der Datenebene getrennt wird, sodass Organisationen die Netzwerkressourcen in Echtzeit dynamisch verwalten, konfigurieren und optimieren können

- So bieten Unternehmen wie Cisco Systems und VMware SDN-basierte Lösungen, die es Unternehmen ermöglichen, die Bereitstellung von Netzwerken zu automatisieren, manuelle Eingriffe zu reduzieren und die betriebliche Effizienz zu verbessern. Die Netzwerkvirtualisierung ermöglicht es mehreren virtuellen Netzwerken, auf einer gemeinsamen physischen Infrastruktur zu laufen, die Hardwareabhängigkeit erheblich zu reduzieren und eine bessere Ressourcennutzung in Rechenzentren und Cloud-Umgebungen zu ermöglichen.

- Die Integration von SDN mit Cloud-Computing- und Edge-Technologien unterstützt die nahtlose Skalierbarkeit, sodass Unternehmen sich schnell an wechselnde Workloads und Verkehrsanforderungen anpassen können, ohne dass die Infrastruktur verbessert wird. Diese Technologien verbessern die Kosteneffizienz durch die Minimierung des Investitionsaufwands für physikalische Geräte und senken gleichzeitig die Betriebskosten durch Automatisierung und vereinfachtes Netzwerkmanagement

- Die wachsende Nachfrage nach flexiblen, skalierbaren und programmierbaren Netzwerkarchitekturen in Unternehmen, Telekommunikationsbetreibern und Rechenzentren beschleunigt die Verschiebung in Richtung SDN und virtualisierungsgetriebene Infrastruktur

- Dieser Übergang zur softwaredefinierten und virtualisierten Vernetzung ist grundlegend umgestaltet, wie moderne Netzwerke entwickelt, eingesetzt und verwaltet werden und digitale Transformationsinitiativen in allen Branchen unterstützen

Zurückhaltung/Challenge

„Hohe anfängliche Investitions- und Bereitstellungskosten“

- Der globale Netzinfrastrukturmarkt ist die hohe Anfangsinvestition, die für den Einsatz fortgeschrittener Netzwerksysteme erforderlich ist, die die Adoption begrenzen kann, insbesondere bei kleinen und mittleren Unternehmen

- Die Einrichtung moderner Netzinfrastrukturen wie z.B. faseroptische Netzwerke, leistungsstarke Router, Switche und Rechenzentren beinhaltet einen erheblichen Investitionsaufwand sowie Kosten im Zusammenhang mit Installation, Lizenzierung und Wartung.

- Der Einsatz von Technologien der nächsten Generation, darunter 5G-Netzwerke und softwaredefinierte Infrastruktur, erhöht die Kosten vor Ort durch die Notwendigkeit spezialisierter Ausrüstung, qualifizierter Arbeitskräfte und kontinuierliche Upgrades

- Hohe Infrastrukturkosten erstrecken sich auch auf Energieverbrauch, Kühlsysteme und physikalische Raumanforderungen in Rechenzentren, was die Gesamtfinanzlast für Organisationen erhöht

- Diese finanziellen Zwänge können digitale Transformationsinitiativen verzögern oder einschränken, vor allem in den Entwicklungsregionen, in denen Budgetbeschränkungen und Rückführungsbelange stärker ausgeprägt sind.

- Darüber hinaus erhöhen laufende operative Aufwendungen, einschließlich System-Upgrades, Cyber-Sicherheits-Maßnahmen und Netzwerk-Management die Gesamtbetriebskosten im Laufe der Zeit weiter

- Dadurch bleibt die hohe Kostenbarriere trotz starker Nachfrage nach Highspeed und zuverlässiger Vernetzung eine bedeutende Herausforderung, was die weit verbreitete Adoption und Skalierbarkeit fortschrittlicher Netzwerkinfrastrukturlösungen verlangsamt.

Netzinfrastruktur Markt

Der Markt wird auf Basis von Komponenten, Infrastrukturtyp, Endbenutzerindustrie segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der globale Netzinfrastrukturmarkt in Hardware, Software und Services segmentiert. Die Hardware dominierte im Jahr 2025 den globalen Markt für Netzinfrastruktur, was etwa 57,4% der gesamten Markteinnahmen ausmachte, die durch ihre grundlegende Rolle bei der Vermittlung physischer Netzwerkverbindungen über Unternehmen, Telekommunikationsnetze und Rechenzentren getrieben wurden. Hardwarekomponenten wie Router, Switche, Firewalls und Server werden aufgrund ihrer kritischen Bedeutung bei der Verwaltung der Hochgeschwindigkeits-Datenübertragung, der Sicherstellung der Netzsicherheit und der Unterstützung von Bandbreiten-intensiven Anwendungen weit verbreitet. Unternehmen und Dienstleister investieren weiterhin stark in die Modernisierung von Netzwerkgeräten, um den wachsenden Datenverkehr, Cloud Computing und 5G-Bereitstellung zu unterstützen.

Die Software wird während der Prognosezeit mit der schnellsten CAGR von rund 13,8% rechnen, die durch die zunehmende Einführung von softwaredefinierten Netzwerken (SDN), Netzwerkfunktion Virtualisierung (NFV), Cloud-basierte Netzwerkmanagementlösungen und AI-getriebene Netzwerkanalytik betrieben wird.

- Nach Art der Infrastruktur

Auf Basis des Infrastrukturtyps wird der globale Netzinfrastrukturmarkt in Access Network Infrastructure, Core Network Infrastructure und Edge Network Infrastructure segmentiert. Core Network Infrastructure dominierte im Jahr 2025 den Network Infrastructure-Markt und erfasste rund 46,8% der gesamten Markteinnahmen, die von seiner entscheidenden Rolle bei der Verwaltung, Durchführung und Verarbeitung großer Datenmengen in Telekommunikations- und Unternehmensnetzwerken angetrieben werden. Die zunehmende Bereitstellung von 5G-Netzwerken, der steigende Internetverkehr und die wachsende Nachfrage nach Highspeed-Konnektivität unterstützen weiterhin das Segmentwachstum.

Das Edge-Netzwerk-Infrastruktur-Segment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode, die durch die schnelle Erweiterung von IoT-Geräten, Echtzeit-Anwendungen und die Notwendigkeit einer Low-Latency-Datenverarbeitung angetrieben wird. Edge Network Infrastructure bilanziert und wird prognostiziert, um die schnellste CAGR von etwa 14,5% während der Prognosezeit zu erleben, die durch schnelles Wachstum in IoT-Bereitstellungen, Edge Computing, autonomen Systemen, intelligenten Städten, Industrieautomatisierung und Echtzeit-Analysen Anwendungen, die eine Low-Latency-Datenverarbeitung erfordern, betrieben wird.

- Von End User Industry

Auf Basis der Endnutzerbranche wird der globale Netzinfrastrukturmarkt in IT & Telekommunikation, BFSI, Healthcare, Retail & E-Commerce, Manufacturing und Government & Defense segmentiert. Im Jahr 2025 dominierte IT & Telekommunikation den globalen Markt für Netzinfrastruktur, der rund 41,9% der gesamten Markteinnahmen ausmachte, die von der groß angelegten Bereitstellung von Netzwerkinfrastruktur zur Unterstützung von Cloud Computing, Rechenzentren, Unternehmensnetzwerken und 5G-Konnektivität angetrieben wurden. Telecom-Betreiber und IT-Dienstleister investieren weiterhin stark in fortschrittliche Netzwerktechnologien, um den steigenden Bandbreiten- und Konnektivitätsanforderungen gerecht zu werden.

Das Healthcare-Konto wird erwartet, dass das schnellste CAGR von rund 14,2% während der Prognosezeit durch die zunehmende Übernahme von Telemedizin, angeschlossenen Gesundheitsgeräten, elektronischen Gesundheitsakten (EHR), AI-fähigen Gesundheitssystemen und sicheren Datenaustauschplattformen im Gesundheitswesen bezeugt wird. Die steigenden Anforderungen an die Digitalisierung und Cybersicherheit im Gesundheitswesen beschleunigen die Infrastrukturinvestitionen in diesem Bereich weiter.

Netzwerkinfrastruktur Markt Regionale Analyse

- Nordamerika dominierte den Netzinfrastrukturmarkt mit dem größten Umsatzanteil, unterstützt durch fortschrittliche IT- und Telekommunikationsökosysteme, hohe Übernahme von Cloud Computing- und Rechenzentrumstechnologien und starke Präsenz führender Technologieunternehmen und Netzwerklösungsanbieter

- Unternehmen und Dienstleister in der Region legen großen Wert auf High-Speed-Konnektivität, Datensicherheit und skalierbare Netzwerklösungen, was zu einer weit verbreiteten Annahme fortschrittlicher Infrastrukturen wie 5G-Netzwerke, Glasfaser-Systeme und softwaredefinierte Vernetzung in Branchen führt

- Diese starke Marktposition wird durch hohe digitale Investitionen, schnelle technologische Innovation und zunehmende Nachfrage nach KI-getriebenen und Cloud-nativen Netzwerklösungen unterstützt, die Netzwerkinfrastruktur als kritisches Rückgrat für die digitale Transformation in Unternehmen und Telekommunikationsumgebungen.

U.S. Network Infrastructure Market Insight

Der US-Netzinfrastrukturmarkt ist hochentwickelt, angetrieben durch starke Nachfrage nach High-Speed-Konnektivität, weit verbreitete Cloud-Adoption und kontinuierliche Investitionen in 5G und Datenzentrum Erweiterung. Die Präsenz führender Technologieunternehmen und Telekommunikationsbetreiber unterstützt schnelle Innovation und großflächige Bereitstellung von Netzwerklösungen der nächsten Generation. Darüber hinaus beschleunigt die zunehmende Übernahme von AI, IoT und Edge Computing die Infrastruktur-Upgrades, während der wachsende Fokus auf Cybersicherheit und Netzwerkoptimierung das Marktwachstum in Unternehmens- und Dienstleistungssegmenten weiter stärkt.

Europa Network Infrastructure Market Insight

Der europäische Netzinfrastrukturmarkt zeigt ein stetiges Wachstum, das durch Investitionen in 5G-Bereitstellung, faseroptische Expansion und Cloud-basierte Dienstleistungen in Schlüsselländern wie Deutschland, Großbritannien und Frankreich vorangetrieben wird. Starke regulatorische Unterstützung für die digitale Transformation und steigende Nachfrage nach einer sicheren und schnellen Konnektivität fördern Unternehmen, ihre Netzwerksysteme zu aktualisieren. Darüber hinaus stärkt der wachsende Fokus auf Datenschutz, Edge Computing und intelligente Stadtinitiativen die Netzwerkinfrastrukturlandschaft der Region.

U.K. Network Infrastructure Market Insight

Der U.K.-Netzwerk-Infrastrukturmarkt erlebt ein stetiges Wachstum, das durch Investitionen in 5G-Einsatz, Full-Fiber-Breitband-Erweiterung und steigende Übernahme von Cloud-basierten Dienstleistungen in Unternehmen getrieben wird. Starke Regierungsinitiativen zur Unterstützung der digitalen Transformation und der bundesweiten Vernetzung beschleunigen die Infrastruktur-Upgrades. Darüber hinaus erhöht die zunehmende Nachfrage nach sicheren High-Speed-Netzwerken in den Bereichen Finanzen, Gesundheitsversorgung und Einzelhandel die Adoption. Die Präsenz fortgeschrittener Telekommunikationsbetreiber und kontinuierliche Innovation in der softwaredefinierten Vernetzung stärkt den Marktausblick in den USA weiter.

Deutschland Netzinfrastruktur Marktaufsicht

Der deutsche Netzinfrastrukturmarkt verzeichnet ein stetiges Wachstum, das von einer starken staatlichen Unterstützung für die digitale Transformation und zunehmenden Investitionen in die Glasfaser- und 5G-Netzwerkerweiterung angetrieben wird. Die fortschrittliche industrielle Basis des Landes und die Fokussierung auf Industrie 4.0 beschleunigen die Nachfrage nach High-Speed, zuverlässigen Verbindungen in den Bereichen Produktion und Unternehmen. Darüber hinaus verstärkt die zunehmende Übernahme von Cloud Computing, Rechenzentren und IoT-Lösungen die Infrastrukturentwicklung, während regulatorische Initiativen und öffentlich-private Partnerschaften die bundesweite Breitbandversorgung und Netzwerkmodernisierung weiter verbessern.

Asia-Pacific Network Infrastructure Market Insight

Der asiatisch-pazifische Netzinfrastrukturmarkt zeigt ein schnelles Wachstum, das durch die zunehmende Internetdurchdringung, groß angelegte 5G-Einsätze und steigende Investitionen in die digitale Transformation in Schwellenländern wie China und Indien getrieben wird. Die Erweiterung der Rechenzentren-Infrastruktur, das Wachstum der Cloud-Adoption und die staatlich geführten intelligenten Stadtinitiativen beschleunigen die Nachfrage weiter. Darüber hinaus treibt der Anstieg der IoT-Geräte und der mobile Datenverkehr Telekommunikationsbetreiber und Unternehmen dazu an, Netzwerkfähigkeiten zu verbessern und die Region weltweit als am schnellsten wachsender Markt zu positionieren.

Japan Network Infrastructure Market Insight

Der japanische Markt für Netzinfrastruktur zeichnet sich durch eine fortschrittliche technologische Adoption und eine starke staatliche Unterstützung für die digitale Transformation aus. Das Land ist ein weltweit führender Anbieter von 5G-Bereitstellungs-, Hochgeschwindigkeits-faser-optischen Netzwerken und intelligenten Stadtinitiativen und treibt die kontinuierliche Nachfrage nach robusten und skalierbaren Netzwerklösungen voran. Die Steigerung des Datenverbrauchs, die Erweiterung von Cloud-Services und die Integration von IoT in Branchen beschleunigen das Wachstum weiter. Darüber hinaus stärkt der Fokus Japans auf Automatisierung, Industrie 4.0 und sichere digitale Ökosysteme die Notwendigkeit einer zuverlässigen und leistungsstarken Netzwerkinfrastruktur.

Indien Network Infrastructure Market Insight

Der indische Markt für Netzinfrastruktur zeigt ein starkes Wachstum, das durch eine rasche Digitalisierung, die Ausweitung der Internetdurchdringung und die groß angelegte Bereitstellung von 4G- und 5G-Netzen vorangetrieben wird. Die zunehmende Übernahme von Cloud Computing, Rechenzentren und IoT-Lösungen in Unternehmen treibt die Nachfrage nach fortschrittlichen Netzwerksystemen voran. Regierungsinitiativen wie Digital Indien und steigende Investitionen in faseroptische Infrastruktur unterstützen die Markterweiterung. Darüber hinaus verstärkt die wachsende Nachfrage nach High-Speed-Konnektivität in städtischen und ländlichen Gebieten die Position Indiens als ein wichtiger Schwellenmarkt.

Marktanteil der Netzinfrastruktur

Die Network Infrastructure Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Cisco Systems, Inc. (USA)

- Huawei Technologies Co., Ltd. (China)

- Nokia Corporation (Finland)

- Juniper Networks, Inc. (USA)

- ZTE Corporation (China)

- Broadcom Inc. (USA)

- Hewlett Packard Enterprise (USA)

- Aruba Networks (USA)

- Avaya Inc. (USA)

- ALE International (Frankreich)

- Ericsson (Schweden)

- NEC Corporation (Japan)

- Fujitsu Limited (Japan)

- IBM Corporation (US)

- Dell Technologies (US)

Was sind die jüngsten Entwicklungen im globalen Netzinfrastrukturmarkt

- Im April 2026 erwarb América Móvils Claro im Jahr 2026 eine Mehrheitsbeteiligung an Desktop, um seinen Breitband- und Glasfasernetzfußabdruck zu verbessern. Dieser Schritt spiegelt einen breiteren Branchentrend in Richtung Konsolidierung wider, der es Unternehmen ermöglicht, die Serviceabdeckung zu verbessern, Connectivity-Angebote zu steigern und in einer sich schnell entwickelnden digitalen Landschaft wettbewerbsfähig zu bleiben.

- Im April 2026 erweiterte Cisco Systems, Inc. sein souveränes Netzwerk-Infrastruktur-Portfolio in ganz Europa, um wachsende Bedenken rund um Datenschutz und Compliance zu lösen. Die Initiative konzentriert sich auf die Bereitstellung sicherer, lokal verwalteter und standortgebundener Infrastrukturlösungen, die es Unternehmen ermöglichen, die sensiblen Daten stärker zu kontrollieren und gleichzeitig die Anforderungen an die regionale Datenhoheit auszurichten und das Vertrauen in digitale Operationen zu stärken.

- Im März 2026, Ericsson Sicherung der wichtigsten Bereitstellungsvereinbarungen mit Telekommunikationsbetreibern wie Virgin Media O2. Diese Kooperationen unterstreichen die zunehmenden Investitionen in mobile Netzwerke der nächsten Generation, die darauf abzielen, die Vernetzung zu verbessern, die Abdeckung zu erweitern und High-Speed-, Low-Latency-Kommunikationsdienste zu unterstützen.

- Im Februar 2026 arbeitete NVIDIA mit großen Telecom-Playern wie Cisco, Nokia und Ericsson zusammen, um AI-getriebene 6G-Netzwerkplattformen zu entwickeln. Diese Partnerschaft konzentriert sich darauf, künstliche Intelligenz in Netzwerke der nächsten Generation zu integrieren, um Automatisierung, Effizienz und Leistung zu verbessern und gleichzeitig die Grundlage für ultraschnelle, sparsame Kommunikation und intelligentere Netzwerkoperationen zu schaffen.

- Im März 2026 verfolgte Claro, eine Tochtergesellschaft von América Móvil, aktiv strategische Akquisitionen, um die Präsenz von Breitband- und Glasfaserinfrastrukturen zu erweitern. Diese Initiativen zielen darauf ab, die Netzabdeckung zu verbessern, die Servicequalität zu verbessern und ihre Wettbewerbsposition im Telekommunikationsmarkt zu stärken, insbesondere durch die Beschleunigung der Highspeed-Konnektivität und die Unterstützung der steigenden Anforderungen an den Datenverbrauch.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.